9 BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori 2.1.1. Teori Keagenan

Jensen dan Meckling dalam Godfrey (2010) dalam Richard, Christoforus dan Agustin Ekadjaja (2018) menjelaskan bahwa hubungan keagenan di dalam teori yang dikemukakan bahwa perusahaan adalah kumpulan kontrak (nexus of

contract) antara pemilik sumber daya (principal) dan pihak yang mengurus

10

merupakan salah satu bentuk pertanggungjawaban dari manajemen bahwa mereka telah berbuat sesuai dengan kontrak dan hasil yang telah disepakati. Kontrak yang telah disepakati oleh kedua belah pihak adalah berbagaiKonsep manajemen laba dapat dimulai dari pendekatan teori agensi (agency theory).

2.1.2. Teori Akuntansi Positif

11

hipotesis yang melatar belakangi perilaku oportunistik manajer tersebut, yaitu:

1. Bonus Plan Hypothesis, menyatakan bahwa rencana bonus atau kempensasi manajerial akan cenderung memilih dan menggunakan metode-metode akuntansi yang akan membuat laba yang dilaporkan menjadi lebih tinggi.

2. Debt (Equity) Hypothesis, menyatakan bahwa perusahaan yang mempunyai rasio antara utang dan ekuitas lebih besar, cenderung memilih dan menggunakan metode-metode akuntansi dengan laporan laba yang lebih tinggi serta cenderung melanggar perjanjian utang apabila ada manfaat dan keuntungan tertentu yang dapat diperolehnya.

3. Political Cost Hypothesis, menyatakan bahwa perusahaan

12 2.1.3. Ukuran Perusahaan

Menurut PSAK No. 16 revisi tahun 2011 aset adalah semua kekayaan yang dimiliki oleh seseorang atau perusahaan, baik berwujud maupun tidak berwujud yang berharga atau bernilai yang akan mendatangkan manfaat bagi seseorang atau perusahaan tersebut. Ukuran perusahaan adalah karakteristik perusahaan dalam kaitannya dengan struktur perusahaan. Ukuran perusahaan dapat menggambarkan besar kecilnya perusahaan yang ditunjukkan oleh total aset, penjualan dan kapitalisasi pasar. Semakin besar total asset, penjualan, dan kapitalisasi pasar maka semakin besar pula ukuran suatu perusahaan. Semakin besar aset, maka semakin besar modal yang ditanam, semakin banyak penjualan, maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar (Sutikno, Wahidahwati dan Asyik, 2014).

Klasifikasi Ukuran Perusahaan

Dalam Undang-undang Republik Indonesia Nomer 20 tahun 2008 ukuran perusahaan dikategorikan sebagai berikut:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam undang – undang ini.

13

langsung dari dengan usaha kecil atau usaha besar yang memenuhi kriteria usaha sebagaimana dimaksud dalam undang-undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan UsahaKecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

4. Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia

2.1.4. Laporan Keuangan

Menurut Harahap (2013) laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Menurut PSAK No. 1 (2015), Laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas, laporan ini menampilkan sejarah entitas yang dikualifikasi dalam nilai moneter.

14 1. Laporan laba rugi

Laporan laba rugi adalah laporan yang disusun sistematis, isinya berupa penghasilan yang diperoleh perusahaan dikurangi dengan beban-beban yang terjadi dalam perusahaan selama periode tertentu. Dalam laporan laba rugi menjabarkan elemen-elemen penghasilan dan beban perusahaan, sehingga menghasilkan suatu laba atau rugi.

2. Laporan perubahan modal

Laporan perubahan modal adalah laporan yang berisi seberapa banyak modal awal telah berubah, bertambah atau malah berkurang selama periode tertentu. Perubahan modal tersebut dapat terjadi karena adanya laba atau rugi usaha, pengambilan pribadi oleh pemilik atau biasa disebut prive, maupun karema penambahan modal pemilik.

3. Laporan arus kas

Laporan arus kas berisi kas dan setara kas yang masuk dan keluar perusahaan pada periode tertentu. Yang disebut kas adalah uang tunai, sedangkan setara kas merupakan investasi yang sifatnya likuid, berjangka pendek dan dengan cepat dapat dijadikan kas. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

4. Neraca

15

sendiri mempunyai dua bentuk, yaitu: bentuk Staffel dan Scronto. Bedanya terletap pada penyusunan aktiva dan passiva. Bentuk staffel aktiva dan passiva disusun kebawah, sedangkan bentuk scronto aktiva dan passiva disusun bersebelahan.

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan adalah sebuah informasi maupun catatan tambahan yang ditambhakan untuk memberi penjelasan kepada pembaca atas laporan keuangan. Catatan atas laporan keuangan memberikan bantuan penjelasan perhitungan item tertentu dalam laporan keuangan

Menurut V. Wiratha Sujarweni (2017: 4-5) tujuan penyusunan laporan keuangan antara lain sebagai berikut:

1. Bagi pihak manajemen perusahaan, laporan keuangan dapat digunakan untuk pengambilan keputusan.

2. Bagi pemilik perusahaan, laporan keuangan digunakan untuk memberitahu keadaan perusahaan dari sisi keuangan.

3. Bagi investor dan pemegang saham, dapat dijadikan dasar untuk mengambil suatu keputusan penanaman saham.

4. Bagi kreditor atau pemberi hutang, dapat dijadikan dasar untuk memutuskan perusahaan layak diberikan kredit atau tidak.

16

6. Bagi karywan, untuk mengetahui profitabilitas dan akuntabilitas perusahaan tempat mereka bekerja.

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan buku bersangkutan.

2.1.5. Rasio Keuangan

Menurut James C Van Horne dalam Kasmir (2014) rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi sebagai berikut:

a. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

b. Rasio laporan rugi-laba, yaitu membandingkan angka-angka yang hanya bersumber dari laporan rugi laba.

c. Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi.

17 a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menggambarkan kemampuan suatu perusahaan untuk melunasi semua kewajiban yang harus segera dipenuhi (hutang jangka pendeknya). Tujuan dan manfaat dari rasio likuiditas:

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih.

2. Untuk mengukir kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan.

3. Untuk mengukir kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang.

4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

Jenis-jenis rasio likuiditas sebagai berikut: a. Current Ratio

18

Apabila rasio lancar 1:1 atau 100% berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Jadi dikatakan sehat jika rasionya berada di atas 1 atau diatas 100%. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar.

Rumus untuk untuk mencari rasio lancar:

b. Quick Ratio

Quick ratio disebut juga acid test ratio, merupakan rasio yang

menunjukan kemampuan perusahaan dalam memenuhi utang lancar dengan aktiva lancar tanpa memperhitungkan nilai sediaan. Quick ratio memfokuskan komponen-komponen aktiva lancar yang lebih likuid yaitu: kas, surat-surat berharga, dan piutang dihubungkan dengan hutang lancar atau hutang jangka pendek.

untuk mencari rasio lancar:

b. Rasio Solvabilitas (Leverage)

19

digunakan untuk melihat seberapa resiko keuangan perusahaan. Rasio leverage mengukur perbandingan dana yang disediakan oleh pemiliknya

dengan dana yang disimpan dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai utang, rasio ini menunjukan indikasi tingkat keamanan dari para pemberi pinjaman (bank). Menurut Hery (2015) Rasio solvabilitas (leverage) adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi segala kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi. Perusahaan yang mempunyai aktiva/kekayaan yang cukup untuk membayar semua hutang-hutangnya disebut perusahaan yang solvable, sedang yang tidak disebut insolvable. Perusahaan yang solvabel belum tentu likuid, demikian juga sebaliknya yang insolvable belum tentu ilikuid. Menurut Kasmir (2014) rasio yang digunakan dalam menghitung rasio solvabilitas (leverage) yang biasa digunakan adalah:

1. Debt to Total Assets Ratio (Debt ratio)

Rasio ini merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan berpengaruh terhadap pengelolaan aktiva.

20 2. Debt to Equity Ratio

Merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor dengan pemilik perusahaan). Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Rumus yang digunakan sebagai berikut

3. Long Term Debt to Equity Ratio

Rasio ini merupakan rasio untuk mengetahui bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk hutang jangka panjang. Rumus untuk menghitung rasio ini sebagai berikut sebagai berikut:

c. Rasio Profitabilitas

21

perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi

Tujuan dan Manfaat rasio Profitabilitas sebagai berikut:

Tujuan serta manfaat analisis rasio profitabilitas menurut Kasmir (2014) adalah sebagai berikut:

1. Untuk mengukur atau meghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktifitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktifitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri perusahaan. Jenis-jenis rasio profitabilitas yang dapat digunakan menurut Kasmir (2014) antara lain

1. Profit Margin

22

(baris paling akhir). Rasio ini bisa diintepretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu (Hanafi dan Halim, 2000). Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasionya semakin baik, karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi (Harahap).

Rumus mengukur margin laba kotor

Rumus mengukur margin laba bersih

2. Return On Investment (ROI)

Hasil pengembalian investasi atau lebih dikenal dengan Return on Invesmet (ROI) atau return on total assets (ROA) merupakan Rasio ini merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

23 3. Return on Equity

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen.

Rumus untuk menghitung rasio ini sebagai berikut sebagai berikut:

2.1.6. Manajemen Laba

1. Pengertian Manajemen Laba

24

laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan.

Manajemen laba terjadi ketika para manajer menggunakan keputusan tertentu dalam laporan keuangan dan mengubah transaksi untuk mengubah laporan keuangan sehingga menyesatkan stakeholder yang ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk memengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporakan dalam laporan keuangan.

Ada tiga faktor yang bisa dikaitkan dengan munculnya praktek manajemen laba yaitu:

a. Manajemen Akrual (Accruals Management)

Faktor ini biasanya berkaitan dengan segala aktivitas yang dapat memengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer (Managers discretion).

b. Penerapan Suatu Kebijaksanaan Akuntansi yang Wajib

Faktor ini berkaitan dengan keputusan manajer untuk menerapkan suatu kebijaksanaan akuntansi yang wajib diterapkan oleh perusahaan yaitu antara menerapkannya lebih awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya kebijaksanaan tersebut.

c. Perubahan Aktiva Secara Sukarela

25

sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada (Generally Accepted Accounting Principles). 2. Pola Manajemen Laba, yaitu

a. Taking a Bath

Pada pola ini, manajemen harus menghapus beberapa aktiva dan membebankan perkiraan biaya yang akan datang pada laporan saat ini. Selain itu juga harus melakukan clear the desk atau menyembunyikan bukti yang ada, sehingga laba yang dilaporkan di periode yang akan datang meningkat.

b. Income Minimization

Pola ini dilakukan pada saat profitabilitas perusahaan sangat tinggi. Gunanya agar tidak mendapat perhatian secara politis. Tindakan yang dilakukan berupa penghapusan pada barang modal dan aktiva tak berwujud, biaya iklan, serta pengeluaran untuk penelitian dan pengembangan.

c. Income Maximization

Tindakan ini dilakukan pada saat laba menurun. Selain untuk mendapatkan bonus yang lebih besar, cara ini juga bisa melindungi perusahaan saat melakukan pelanggaran perjanjian utang. Tindakan yang dilakukan manajemen adalah dengan memanipulasi data akuntansi dalam laporan.

26

Bentuk ini mungkin yang paling menarik. Hal ini dilakukan dengan meratakan laba yang dilaporkan untuk tujuan pelaporan eksternal, terutama bagi investor karena pada umumnya investor lebih menyukai laba yang relatif stabil.

3. Model Pengukuran Manajemen Laba a. Model Healy

27

accruals (ACC,) yang mencakup discretionary (DAt) dan non-discretionary (NDAt) components, dihitung

sebagai berikut (Healy, 1985):

b. Model DeAngelo

Model DeAngelo DeAngelo (1986) menguji manajemen laba dengan menghitung perbedaan pertama dalam total akrual, dan dengan mengasumsikan bahwa perbedaan pertama memiliki nilai nol yang diharapkan berdasarkan hipotesis nol yang menyatakan tidak ada manajemen laba. Model ini menggunakan total akrual periode lalu (diskalakan dengan total aset t-1) sebagai ukuran akrual nondiskritioner. Dengan demikian, Model DeAngelo untuk akrual nondiskritioner adalah (DeAngelo, 1986):

NDAt = TAt-1

c. Model Jones

(1991) mengusulkan sebuah model yang menyederhanakan anggapan bahwa akrual nondiskretioner bersifat konstan. Modelnya mencoba mengendalikan efek perubahan pada lingkungan ekonomi perusahaan terhadap akrual nondiskritioner. Model Jones untuk akrual nondiskretioner pada tahun yang bersangkutan adalah (Jones, 1991):

28 Keterangan:

∆REVt = pendapatan pada tahun t dikurangi pendapatan pada tahun t-1 dibagi dengan Total aset pada t-1;

PPEt = property, pabrik dan peralatan pada tahun t dibagi dengan total aset pada t-1;

At-1 = total aset pada tahun t-1;

ß1, ß2, ß3 = parameter-parameter spesifik perusahaan. d. Model Industri

Dechow dan Sloan (1991) menyusun model pengukuran manajemen laba yang dikenal dengan Model Industry. Serupa dengan Model Jones, Model Industri menyederhanakan anggapan bahwa akrual nondiskretioner konstan sepanjang waktu. Namun, alih-alih mencoba secara langsung memodelkan faktor penentu akrual nondiskritioner, Model Industri mengasumsikan bahwa variasi dalam faktor penentu akrual nondiskresioner adalah umum di seluruh perusahaan di industri yang sama. Model Industri untuk akrual nondiskritioner adalah (Dechow dan Sloan, 1991):

NDAt = γ1 + γ2medianI (TAt)

Keterangan:

29

Parameter spesifik perusahaan γ1 dan γ2 diperkirakan menggunakan

koefesien regresi pada pengamatan di Periode estimasi. e. Modifikasi Jones

Formula selengkapnya dari Model John yang Dimodifikasi adalah sebagai berikut (Dechow et al., 1995):

1. menghitung total accrual (TAC) yaitu laba bersih tahun t dikurangi arus kas operasi tahun t dengan rumus sebagai berikut:

TAC = NIit – CFOit

Selanjutnya, total accrual (TA) diestimasi dengan Ordinary Least Square sebagai berikut:

) + β3 (

2. Dengan koefisien regresi seperti pada rumus di atas, maka nondiscretionary accruals (NDA) ditentukan dengan formula sebagai berikut:

3. Terakhir, discretionary accruals (DA) sebagai ukuran manajemen laba ditentukan dengan formula berikut:

Keterangan:

DAit = Discretionary Accruals perusahaan i dalam periode tahun t NDAit = Nondiscretionary Accruals perusahaan i pada periode

NDAit ) + β3 (

30 tahun t

TAit = Total acrual perusahaan i dalam periode tahun t NIit = Laba bersih perusahaan i dalam periode tahun t

CFOit = arus kas dari aktivitas operasi perusahaan i periode tahun t Ait-1 = total assets perusahaan i dalam periode tahun t-1

∆Revit = Pendapatan perusahaan i pada tahun t dikurangi dengan pendapatan perusahaan I pada tahun t-1

PPEit = property, pabrik, dan peralatan perusahaan i dalam periode tahun t

∆Recit = piutang usaha perusahaan I pada tahun t dikurangi pendapatan perusahaan I pada tahun t-1.

31 2.2.Tinjauan Pustaka

Dalam sub-bab ini akan dijelaskan tentang penelitian terdahulu mengenai faktor-faktor yang mempengaruhi manajemen laba yang dilakukan pada penelitian sebelumnya.

Tabel 2.1 Penelitian Terdahulu No Peneliti Variabel

Penelitian

Tujuan

Penelitian Hasil Penelitian 1 Desi Nur

Aprina dan Khairunnisa, SE., MM Ukuran perusahaan, profitabilitas, kompensasi bonus, manajemen laba Menguji pengaruh ukuran perusahaan, profitabilitas, kompensasi bonus berpengaruh terhadap manajemen laba Ukuran perusahaan, profitabilitas, dan kompensasi bonus berpengaruh signifikan terhadap manajemen laba

2 Ayu Dwi Hasty dan Vinola Herawaty (2017) Struktur kepemilikan, leverage, profitabilitas dan kebijakan dividen terhadap manajemen laba Menguji pengaruh Struktur kepemilikan, leverage, profitabilitas dan kebijakan dividen terhadap manajemen laba Profitabilitas, kepemilikan manejerial, leverage, dan kebijakan dividen mempengaruhi manajemen laba

3 Ni Luh Floriani Ria Dimarcia dan Komang Ayu Krisnadewi (2016) Diversifikasi operasi, leverage dan kepemilikan manajerial pada manajemen laba Meguji pengaruh diversifikasi operasi, leverage dan kepemilikan manajerial pada manajemen laba diversifikasi operasi tidak berpengaruh pada manajemen laba, leverage tidak berpengaruh pada manajemen laba, dan kepemilikan manajerial berpengaruh negatif pada manajemen laba

4 Dwi Suhartanto (2015) Ukuran perusahaan, profitabilitas, leverage, kepemilikan Menguji pengaruh ukuran perusahaan, profitabilitas, leverage,

33 No Peneliti Variabel

Penelitian

Tujuan

Penelitian Hasil Penelitian publik, perubahan harga saham dan risiko bisnis manajemen laba kepemilikan publik, perubahan harga saham dan risiko bisnis terhadap manajemen laba

NPM dan risiko bisnis. Kesimpulan bahwa dalam penelitian ini variabel ROA, leverage, kepemilikan publik dan perubahan harga saham tidak berpengaruh secara signifikan

5 I Ketut Gunawan, Nyoman Ari Surya Darmawan, dan I Gusti Ayu Purnamawati Ukuran perusahaan, profitabilitas, dan leverage, manajemen laba Menguji pengaruh ukuran perusahaan, profitabilitas, dan leverage terhadap manajemen laba

Secara parsial ukuran perusahaan,

profitabilitas, dan leverage tidak memiliki pengaruh yang signifikan terhadap manajemen laba. Secara simultan ukuran perusahaan, profitabilitas, dan leverage tidak memiliki pengaruh yang signifikan terhadap manajemen laba 6 Darmawan

(2015) Pengaruh Good Corporate Governance (GCG), Asimetri Informasi, Ukuran Perusahaan, laverage terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di bursa efek indonesia (periode 2011-2012) Untuk mengetahui pengaruhgood corporate governance (GCG), asimetri informasi,ukuran perusahaan, laverage terhadap manajemen laba pada perusahaan manufaktur

Hasil uji hipotesis secara parsial (uji t)

menunjukkan variabel kepemilikan

institusional, reputasi auditor, ukuran

perusahaan dan laverage ditemukan berpengaruh signifikan terhadap manajemen laba.

Sementara untuk variabel kepemilikan manajerial, komite audit dan asimetri informasi menunjukkan hasil yang tidak

berpengaruh terhadap manajemen laba

7 Stella Mettawidya (2015) Analisis Pengaruh Aset Pajak Tangguhan, untuk mengetahui ada atau tidaknya pengaruh aset

34 No Peneliti Variabel

Penelitian

Tujuan

Penelitian Hasil Penelitian Asimetri Informasi, dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Lq45 Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2012 pajak tangguhan Asimetri Informasi, dan Ukuran Perusahaan terhadap manajemen laba (earning management) informasi berpengaruh signifikan terhadap manajemen laba, ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

8 Yuliana Gunarti (2015)

Pengaruh struktur kepemilikan, return on asset dan leverage terhadap manajemen laba menganalisis struktur kepemilikan (kepemilikan manajerial dan kepemilikan institusional), return on asset dan leverage terhadap manajeman laba struktur kepemilikan, dan kepemilikan institusional

berpengaruh, return on asset dan leverage tidak berpengaruh terhadap manajeman laba

9 Dendi Purnama, SE, M.Si (2017) Pengaruh profitabilitas, leverage, ukuran perusahaan, kepemilikan institusional dan kepemilikan manajerial terhadap manajemen laba Mengetahui pengaruh profitabilitas, leverage, ukuran perusahaan, kepemilikan institusional dan kepemilikan manajerial terhadap manajemen laba Profitabilitas berpengaruh positif terhadap manajemen laba, leverage tidak berpengaruh terhadap manajemen laba, ukuran perusahaan berpengaruh negatif terhadap

manajemen laba,

kepemilikan Institusional tidak berpengaruh

terhadap manajemen laba dan kepemilikan

Manajerial berpengaruh negatif terhadap

manajemen laba. 10 Ayu Yuni

Astuti, Elva Nuraina, Pengaruh ukuran perusahaan untuk mengetahui pengaruh ukuran

35 No Peneliti Variabel

Penelitian

Tujuan

Penelitian Hasil Penelitian Anggita Langgeng Wijaya dan leverage terhadap Manajemen laba perusahaan dan leverage terhadap manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2013 sampai dengan tahun 2015. laba, Leverage berpengaruh positif terhadap manajemen laba perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015.

Sumber: Hasil

2.3. Kerangka Pemikiran

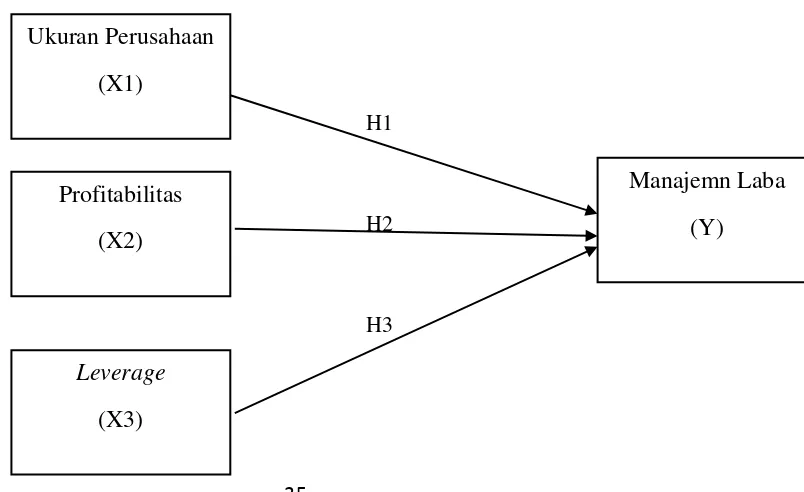

Berdasarkan hasil-hasil penelitian yang telah dikemukakan sebelumnya, maka penelitian ini akan menganalisis indikasi faktor-faktor yang mempengaruhi praktik manajemen laba pada perusahaan manufaktur sector barang konsumsi yang terdaftar di BEI, lebih jelasnya pengaruh antara variabel independen dengan variabel dependen dapat dilihat pada gambar kerangka konseptual berikut:

Gambar 2.1 Kerangka Pemikiran

36 2.4. Hipotesis Penelitian

2.4.1 Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba Dalam penelitian ini ukuran perusahaan diproksikan dengan aset perusahaan, dimana ukuran perusahaan merupakan nilai yang menunjukan besar kecilnya perusahaan dengan ukuran total aset perusahaan. Ukuran perusahaan akan mempengaruhi struktur pendanaan perusahaan. Perusahaan besar cenderung memerlukan dana yang lebih besar dibandingkan dengan perusahaan kecil. Tambahan dana tersebut bisa diperoleh dengan penerbitan saham baru atau penambahan hutang. Motivasi untuk menambah dana tersebut akan mendorong pihak manajemen untuk melakukan praktik manajemen laba, sehingga dengan pelaporan laba yang tinggi maka calon investor ataupun kreditor akan tertarik untuk menanamkan dananya. Selain itu perusahaan besar tidak ingin terlihat jelek dimata investor ataupun kreditor, maka untuk memenuhi ekspektasi dari para investor dan kreditor perusahaan akan melakukan manajemen laba. Jadi semakin besar ukuran perusahaan maka semakin besar pula perusahaan akan melakukan manajemen laba.

37

H1: Ukuran perusahaan berpengaruh terhadap manajemen laba.

2.4.2 Pengaruh Profitabilitas Terhadap Manajemen Laba

Perusahaan dengan tingkat profitabilitas yang tinggi akan termotivasi untuk melakukan manajemen laba, karena perusahaan yang memiliki rasio profitabilitas tinggi berarti memiliki proporsi laba yang lebih besar, apabila laba perusahaan terlalu besar maka pajak disetor ke pemerintah akan lebih tinggi, sehingga manajer melakukan manajemen laba untuk mengurangi laba menjadi lebih kecil.

Penelitan mengenai pengaruh profitabilitas terhadap manajemen laba juga sudah dilakukan oleh beberapa peneliti. Ayu Dwi Hasty dan Vinola Herawaty (2017), Desi Nur Aprina, Khairunnisa, SE., MM (2015) menyatakan profitabiltas berpengaruh terhadap manajemen laba.

H2: Profitabilitas berpengaruh terhadap manajemen laba 2.4.3 Pengaruh Leverage Terhadap Manajemen Laba

38

termotivasi untuk melakukan manajemen laba agar kinerja perusahaan terlihat baik. Semakin tinggi rasio leverage maka semakin tinggi juga tingkat manajemen laba.

Dalam banyak perjanjian utang, debitur dipersayaratkan oleh kreditur untuk mempertahankan debt to equity ratio selama masa perjanjian, oleh karena itu manajer yang memiliki rasio leverage yang besar cenderung akan memilih prosedur akuntansi dengan perubahan laba yang dilaporkan dari periode masa depan ke periode sekarang, karena hal tersebut akan memberikan perusahaan leverage ratio yang kecil. Dengan demikian leverage akan mendorong terjadinya praktik manajemen laba karena adanya kebutuhan manajemen terhadap debt to equity ratio.

Pada penelitian yang dilakukan oleh Ayu Dwi Hasty dan Vinola Herawaty (2017) menyatakan leverage berpengaruh terhadap manajemen laba sementara hasil penelitian Ni Luh Floriani Ria Dimarcia dan Komang Ayu Krisnadewi (2016) dan Dwi Suhartanto (2016) leverage tidak berpengaruh terhadap manajemen laba.