PENGARUH DANA

ZAKAT PRODUKTIF

,

KARAKTERISTIK USAHA, DAN KARAKTERISTIK

DEMOGRAFIS TERHADAP PERKEMBANGAN USAHA

MIKRO

(STUDI KASUS LAZ DPU DAARUT TAUHIID BOGOR)

RAMUNA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Dana Zakat produktif, Krakteristik Usaha, dan Karakteristik Demografis terhadap Perkembangan Usaha Mikro (Studi Kasus LAZ DPU Daarut Tauhiid Bogor) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2016

Ramuna Dalimunthe

ABSTRAK

RAMUNA. Pengaruh Dana Zakat produktif, Karakteristik Usaha, dan Karakteristik Demografis terhadap Perkembangan Usaha Mikro. Dibimbing oleh IDQAN FAHMI.

Usaha mikro memiliki peranan penting bagi perekonomian Indonesia. Hal ini terlihat dari kontribusinya terhadap PDB Indonesia, kemampuannya dalam penyerapan tenaga kerja serta perkembangan unit usahanya yang terus meningkat. Sektor UMKM memiliki berbagai masalah, diantaranya adalah keterbatasan akses modal kerja maupun investasi dari lembaga keuangan formal. Sifat unbankable

usaha mikro inilah yang memunculkan Lembaga Keuangan Mikro Syariah (LKMS) sebagai solusi permasalahan permodalan usaha mikro. Lembaga Amil Zakat (LAZ) sebagai salah satu LKMS meyalurkan dana zakat produktif dalam bentuk pinjaman modal untuk membantu mengatasi masalah permodalan yang dihadapi pengusaha mikro. Penelitian ini menganalisis pengaruh zakat produktif terhadap perkembangan usaha mikro dengan menggunakan metode Ordinary Least Square

(OLS) dengan 60 responden. Hasil analisis menunjukkan bahwa dummy sumber modal berpengaruh positif terhadap pendapatan usaha mikro. Selain itu terdapat faktor-faktor lain yang memengaruhi pendapatan usaha mikro, antara lain lama usaha, jumlah modal, dan laba usaha.

Kata kunci : Ordinary Least Square, usaha mikro, dan zakat produktif

ABSTRACT

RAMUNA. The Effect of Productive Zakat Fund, Business Characteristics, and Demographic Characteristics on the Development of Micro Enterprises. Supervised by IDQAN FAHMI.

Micro enterprises have an important role for Indonesian economy. It is seen from its contribution to the GDP of Indonesia, its ability in absorbing labor and its business units development that continues to increase. Small Medium Enterprises sector has a wide range of issues, such as the limitation of access to working capital and investment from formal financial institutions. The unbankable nature of micro enterprises has given rise to the Microfinance Institution of Sharia (LKMS) as a solution to the problem of micro enterprises capital. Amil Zakat institution (LAZ) is one of the LKMS that productive zakat funds in the form of loans to help solve problems facing the capital micro-enterpreneurs. This study analyzes the effect of

productive zakat against the development of micro enterprises using Ordinary Least Square (OLS) with 60 respondents. The result show that the positive effect of capital resources dummy against micro enterprise revenue. In addition there are othe factors that influence the income of micro enterprises, among other efforts, the old capital and business profit.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

PENGARUH DANA ZAKAT PRODUKTIF,

KARAKTERISTIK USAHA, DAN KARAKTERISTIK

DEMOGRAFIS TERHADAP PERKEMBANGAN USAHA

MIKRO

(STUDI KASUS LAZ DPU DAARUT TAUHIID BOGOR)

NAMA PENULIS

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Pengaruh Dana Zakat produktif, Karakteristik Usaha, dan Karakteristik Demografis terhadap Perkembangan Usaha Mikro (Studi Kasus LAZ DPU Daarut Tauhiid Bogor).

Terima kasih penulis ucapkan kepada:

1. Bapak Dr Idqan Fahmi, M.Ec selaku dosen pembimbing yang telah memberikan waktu, saran, serta motivasi untuk penulisan skripsi ini. 2. Ayah Jamal Arifin Dalimunthe, ibu Fatimah Diantiwi Harahap, adik-adik,

keponakan-keponakan serta seluruh keluarga atas segala doa dan kasih sayangnya sehingga penulis dapat menyelesaikan skripsi ini.

3. Dosen-dosen dan Staff Departemen Ilmu Ekonomi IPB atas segala ilmu dan bantuan yang diberikan kepada penulis selama perkuliahan dan penulisan skripsi ini.

4. Teman-teman satu bimbingan skripsi, Auliya Hidayati, Shofwan M. Rasyid, Mabruroh, Garan Paruta, dan Aulia Rahman yang telah memberikan semangat, masukan dan saran selama penelitian dan penulisan skripsi ini.

5. Keluarga Ilmu Ekonomi khususnya program studi Ekonomi Syariah angkatan 48, 49 dan 50 atas doa, semangat, masukan, dan sarannya selama penulisan skripsi ini.

6. Sahabat The Cucok R’, Rumah Sejahtera, dan KKN-P Desa Lingkung Pasir yang selalu memberikan semangat dan doa kepada penulis sehingga skripsi ini selesai.

Terima kasih juga kepada pihak-pihak lain yang telah membantu dan tidak dapat penulis sebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2016

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

DAFTAR ISI vii

PENDAHULUAN 1

Latar Belakang 1

Permasalahan 3

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6 Zakat 6 Fungsi Produksi 11 Penelitian Terdahulu 12 Kerangka Pemikiran 14 Hipotesis 15 METODE PENELITIAN 16

Lokasi dan Waktu Penelitian 16

Jenis dan Sumber Data 16

Metode Pengumpulan Data 16

Metode Analisis Data 16

Definisi Operasional Variabel 17

GAMBARAN UMUM PROGRAM MISYKAT DPU DAARUT TAUHIID 18

Ikhtiar KU 18

Misykat 19

HASIL DAN PEMBAHASAN 20

Karakteristik Demografis 20

Karakteristik Usaha Responden 23

Pengaruh Dana Zakat produktif, Karakteristik Usaha, dan Karakteristik

Demografis terhadap Perkembangan Usaha Mikro 25

Simpulan 27

Saran 28

DAFTAR PUSTAKA 28

RIWAYAT HIDUP 38

LAMPIRAN 30

DAFTAR RIWAYAT HIDUP 38

DAFTAR TABEL

1. Karakterisitik Demografis Responden 20 2. Karakterisitik responden berdasarkan usia 21 3. Karakteristik responden berdasarkan jumlah anggota keluarga 22 4. Statistik deskriptif karakteristik usaha responden 23 5. Karakteristik usaha responden berdasarkan modal awal usaha 24 6. Karakteristik usaha responden berdasarkan lama usaha 24 7. Karakteristik usaha responden berdasarkan pendapatan usaha 25 8. Hasil estimasi faktor-faktor yang mempengaruhi 27DAFTAR GAMBAR

1. Perkembangan kontribusi usaha mikro kecil dan menengah terhadap 1PDB di Indonesia 2. Kontribusi usaha mikro terhadap perkembangan penyerapan tenaga 2

kerja dan unit usaha tahun 2009-2013 3. Jumlah unit UMKM di Jawa Barat, 2014 4 4. Kerangka Pemikiran 15 5. Karakteristik responden berdasarkan status perkawinan 21 6. Karakteristik responden berdasarkan tingkat pendidikan akhir 22 7. Karakteristik responden berdasarkan jenis usaha 23

DAFTAR LAMPIRAN

1. Kuesioner penelitian 36 2. Hasil pengujian 36 3. Uji Normalitas 37 4. Uji Autokorelasi 37 5. Uji Heteroskedastisitas 37 6. Uji Multikolinearitas 37PENDAHULUAN

Latar Belakang

Sektor UMKM merupakan salah satu sektor penting dalam pembangunan ekonomi suatu negara. Partomo dan Soejoedono (2002), dalam pembangunan ekonomi di Indonesia UMKM selalu digambarkan sebagai sektor yang mempunyai peranan sangat penting, hal ini dikarenakan UMKM dapat menyerap tenaga kerja yang berpendidikan rendah dan hidup dalam kegiatan usaha kecil baik tradisional maupun modern. Selain itu, sektor UMKM memiliki beberapa peranan penting lainnya.

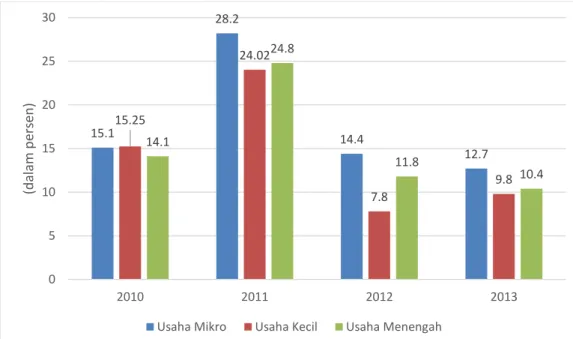

Pertama, jika ditinjau dari kontribusinya terhadap Produk Domestik Bruto (PDB), pada tahun 2013 UMKM memegang posisi yang terbesar yaitu sekitar 57.56 persen, dimana usaha mikro berkontribusi sebesar 30.25 persen di dalamnya. Usaha mikro menyumbangkan sekitar 807.4 milyar dari keseluruhan PDB tahun 2013 yang berjumlah 2 770 345.1 milyar. Perkembangan kontribusi usaha mikro kecil dan menengah terhadap PDB nasional yang dilihat atas harga berlaku tahun 2010-2013 dapat dilihat pada Gambar 1 sebagai berikut.

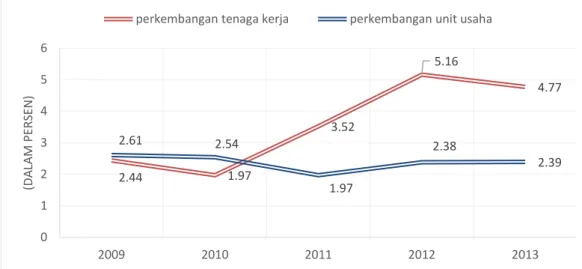

Kedua, sektor UMKM berpotensi dalam penyerapan tenaga kerja. Pada tahun 2012, sektor ini menyerap sebanyak 107 657.509 juta orang. Jumlah tersebut meningkat menjadi 114 144.082 juta orang ditahun 2013. Usaha mikro merupakan sektor penyerap tenaga kerja terbesar jika dibandingkan usaha kecil dan menengah. Pada tahun 2013 penyerapan tenaga kerja pada skala usaha mikro mencapai 88.9 persen atau 104.6 juta jiwa pekerja di Indonesia. Maka dari itu, usaha mikro

Sumber : Kementerian Koperasi dan UKM diolah (2016)

Gambar 1 Perkembangan kontribusi usaha mikro kecil dan menengah terhadap PDB di Indonesia 15.1 28.2 14.4 12.7 15.25 24.02 7.8 9.8 14.1 24.8 11.8 10.4 0 5 10 15 20 25 30 2010 2011 2012 2013 (d ala m p ers en )

2

diharapkan dapat terus meningkatkan jumlah penyerapan tenaga kerja dan mengurangi angka pengangguran yang cenderung terus bertambah setiap tahun.

Perkembangan usaha mikro juga terlihat dari jumlah unit usahanya yang terus meningkat. Berdasarkan laporan Kementerian Koperasi dan UMKM menyebutkan bahwa pada tahun 2013 sebesar 98.7 pesen atau 57.1 juta unit usaha yang ada di Indonesia merupakan usaha mikro. Sektor UMKM merupakan penopang utama perekonomian Indonesia dilihat dari besarnya pelaku usaha UMKM khususnya usaha mikro. Perkembangan unit usaha mikro berfluktuatif dengan kecenderungan naik setiap tahunnya. Pada Gambar 2 diperlihatkan perkembangan penyerapan tenaga kerja dan unit usaha pada usaha mikro tahun 2009-2013.

Perkembangan UMKM terutama usaha mikro yang terus meningkat belum diikuti dengan peningkatan kualitas usaha mikro yang merata. Sektor UMKM memiliki berbagai masalah, yaitu keterbatasan akses modal kerja maupun investasi, kesulitan dalam pemasaran, distribusi dan pengadaan bahan baku, kualitas SDM yang rendah,keterbatasan akses informasi mengenai peluang pasar, biaya transportasi tinggi, birokrasi yang kompleks, dan kebijaksanaan ekonomi yang tidak jelas arahnya (Tambunan,2012).

Keterbatasan akses modal yang dihadapi oleh para pelaku UMKM khususnya pelaku usaha mikro dari lembaga keuangan formal menyebabkan pelaku UMKM bergantung pada sumber-sumber informal seperti bank keliling. Pemerintah telah melakukan berbagai upaya untuk mengatasi masalah tersebut melalui pengembangan sektor usaha produktif dengan pemberian pinjaman lunak dari bank milik pemerintah maupun koperasi, penyaluran kredit bebas agunan dan lainnya. Keberadaan lembaga-lembaga keuangan mikro seperti Lembaga Keuangan Mikro (LKM), Baitul Maal wa Tamwil (BMT), dan lembaga keuangan syariah dalam memberikan pembiayaan mikro cukup membantu.

Salah satu lembaga keuangan syariah yang bertugas menghimpun dan menyalurkan dana kepada masyarakat dan merupakan lembaga resmi adalah Lembaga Amil Zakat (LAZ) atau Badan Amil Zakat (BAZ). Lembaga amil zakat Sumber : Kementerian Koperasi dan UKM diolah (2016)

Gambar 2 Kontribusi usaha mikro terhadap perkembangan penyerapan tenaga kerja dan unit usaha tahun 2009-2013

2.44 1.97 3.52 5.16 4.77 2.61 2.54 1.97 2.38 2.39 0 1 2 3 4 5 6 2009 2010 2011 2012 2013 (DA LA M PE R SE N )

3 ini banyak membantu pemerintah dengan tujuan untuk meningkatkan kesejahteraan masyarkat, baik dalam bidang kesehatan, pendidikan, hingga distribusi pendapatan yang merata.

Penduduk Indonesia yang beragama Islam mencapai 1 288 502 juta jiwa dan memiliki peran yang signifikan dalam mengembangkan kegiatan ekonomi islam. Indonesia memiliki potensi zakat yang besar yang seharusnya dapat membantu pemerintah dalam upaya pengentasan kemiskinan dan kesenjangan sosial yang terjadi di masyarakat. Zakat merupakan kewajiban yang harus dilaksanakan bagi setiap muslim yang hartanya telah mencapai nisab. Perintah Allah tentang keharusan membayar zakat terdapat dalam Al-Quran surat At-Taubah ayat 103 yang artinya “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan menyucikan mereka…….”.

Badan Amil Zakat Nasional (BAZNAS) 2014 menginformasikan bahwa penerimaan dana zakat infak dan sedekah (ZIS) mengalami peningkatan dibanding tahun sebelumnya. Peningkatan penghimpunan dana ZIS dari tahun ke tahun menggambarkan perekonomian Indonesia dan kesadaran membayar zakat yang terus meningkat. Dana ZIS yang terkumpul digunakan untuk melakukan berbagai program, salah satunya adalah pendayagunaan zakat secara produktif melalui pemberian modal usaha kepada mustahik yang selanjutnya dalam penelitian ini disebut zakat produktif . Modal yang diberikan biasanya dalam bentuk uang, selain itu BAZ/LAZ juga memberikan berbagai pelatihan kepada para mustahik serta melakukan pengawasan terhadap usaha mikro yang dijalankan mustahik. Adanya pelatihan ini diharapkan dapat meningkatkan kesejahteraan mustahik. Peningkatan kesejahteraan mustahik diharapkan dapat mengubah diri dari seorang mustahik menjadi seorang muzakki. Hadirnya para muzakki baru juga diharapkan dapat membantu merealisasikan peranan zakat sebagai salah satu instrumen pengentasan kemiskinan.

Permasalahan

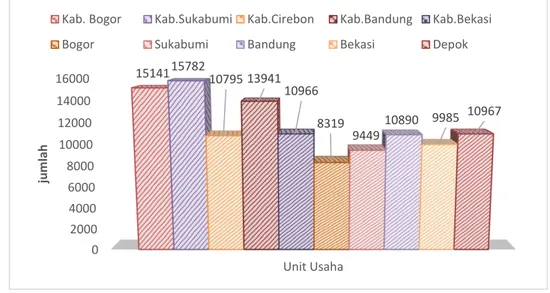

Berdasarkan data BPS 2014, Jawa Barat merupakan daerah yang memiliki jumlah penduduk tertinggi di Indonesia yaitu 43.2 juta jiwa atau sekitar 18.12 persen dari jumlah penduduk. Kabupaten Bogor merupakan salah satu daerah yang terdapat di Jawa Barat dan memiliki penduduk berjumlah 4.7 juta jiwa dengan laju pertumbuhan sekitar 3.15 persen dari keseluruhan penduduk Jawa Barat.Selain itu, menurut data BPS Jawa Barat 2014, Kabupaten Bogor diketahui memiliki jumlah penduduk miskin tertinggi di provinsi Jawa Barat yaitu sekitar 499.1 ribu jiwa dengan garis kemiskinan sebesar 271 970 rupiah. Melihat hal tersebut, sektor UMKM di kabupaten Bogor sangat perlu dikembangkan dengan tujuan untuk menu runkan angka kemiskinan.

Pada Gambar 3 dapat dilihat bahwa Kabupaten Bogor memiliki jumlah UMKM sebanyak 15 141 unit usaha dan merupakan wilayah terbesar kedua yang memiliki UMKM terbanyak di Jawa Barat setelah Kabupaten Sukabumi. Jumlah UMKM tersebut masih belum cukup untuk mengurangi angka kemiskinan di

4

Kabupaten Bogor dan dibutuhkan usaha lebih untuk mengembangkan UMKM agar peranan UMKM bagi perekonomian benar - benar terasa.

UMKM di Kabupaten Bogor menghadapi berbagai masalah, salah satu masalah utama yang dihadapi pelaku UMKM khususnya usaha mikro di Kabupaten Bogor adalah permodalan. Mayoritas pelaku usaha mikro masih kesulitan mengakses modal melalui lembaga keuangan formal syariah maupun konvensional seperti BMT dan BPRS sehingga usaha mikro yang dijalankan tidak berkembang akibat keterbatasan modal (Tambunan, 2012).

Melihat hal tersebut, keberadaan lembaga pengumpul zakat di Bogor sangat membantu para pelaku usaha mikro untuk mengatasi masalah permodalan, hal ini dikarenakan lembaga pengelola zakat melakukan penghimpunan dan pendayagunaan dana Zakat, Infaq, dan Sedekah (ZIS) secara produktif melalui berbagai program. Selain itu keberadaan lembaga pengelola zakat juga membantu pemerintah dalam mengentaskan kemiskinan.

DPU Daarut Tauhiid merupakan salah satu lembaga amil zakat di Bogor yang dapat dijadikan sebagai sarana alternatif untuk membantu masalah permodalan yang dialami pelaku usaha mikro. DPU Daarut Tauhiid telah menghimpun dan mendayagunakan dana ZIS yang terkumpul secara produktif melalui program Misykat, yaitu program pemberian bantuan modal usaha mikro mustahik khsuusnya bagi golongan miskin. Program Misykat tidak dilakukan hanya untuk memberikan bantuan modal usaha melainkan juga melakukan pemberdayaan masyarakat miskin. Pemberdayaan dilakukan dengan berbagai cara yaitu dengan adanya kegiatan pembinaan baik secara teknis untuk usaha yang dijalankan maupun pembinaan spiritual untuk memotivasi mustahik agar meningkatkan kesejahteraan hidup mereka. Selain itu juga diadakan pelatihan menjalankan usaha yang baik dan benar. Program ini bertujuan untuk membuat mustahik penerima manfaat program dapat mandiri dalam menjalankan usahanya.

Pengaruh dari program misykat terhadap perkembangan usaha mustahik masih belum diketahui. Apakah bantuan modal usaha yang telah dberikan berpengaruh atau tidak terhadap perkembangan usaha mustahik. Oleh karena itu

Sumber : BPS Jawa Barat diolah (2016)

Gambar 3 Jumlah unit UMKM di Jawa Barat, 2014

0 2000 4000 6000 8000 10000 12000 14000 16000 Unit Usaha 151411578210795 13941 10966 8319 9449 10890 9985 10967 jum lah

Kab. Bogor Kab.Sukabumi Kab.Cirebon Kab.Bandung Kab.Bekasi

5 menarik untuk dikaji bagaimana pengaruh bantuan modal usaha terhadap perkembangan usaha mustahik. Perkembangan usaha mustahik tidak hanya dipengaruhi oleh sumber modal, terdapat faktor-faktor lain yang memengaruhi perkembangan usaha, sehingga faktor-faktor ini juga perlu dimasukan ke dalam model. Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah :

1. Bagaimanakah pengaruh dana zakat produktif yang diberikan terhadap perkembangan usaha mustahik?

2. Faktor-faktor lain apakah yang memengaruhi perkembangan usaha mustahik?

Tujuan Penelitian

1. Menganalisis pengaruh dana zakat produktif terhadap perkembangan usaha mustahik.

2. Menganalisis faktor-faktor lain yang memengaruhi perkembangan usaha mustahik.

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat baik bagi penulis maupun pihak-pihak lain yang berkepentingan. Adapun manfaat tersebut antara lain:

1. Bagi peneliti

Sarana untuk mengaplikasikan teori-teori ekonomi islam yang penulis pelajari selama perkuliahan, terutama teori mengenai penghimpunan dan pendayagunaan zakat. Selain itu sebagai salah satu media untuk mengenalkan zakat dan potensinya serta pendayagunaan dan pendistribusiannya kepada masyarakat. Zakat tidak hanya diperuntukkan untuk kegiatan konsumtif, namun juga untuk kegiatan produktif melalui pemberian modal usaha bagi mustahik yang tidak mampu memperoleh pinjaman (unbankable) pada lembaga keuangan syariah bank dan non bank lainnya seperti BPRS maupun BMT.

2. Bagi masyarakat

Dapat mengetahui konsep zakat dalam hal penghimpunan dan pendayagunaan yang bertujuan untuk membantu pemerintah dalam mengentaskan ketimpangan pendapatan dan meningkatkan kesejahteraan masyarakat. 3. Bagi lembaga penghimpunan dan pendayagunaan ZIS

Sebagai referensi dalam membuat program-program pendayagunaan ZIS yang lebih fokus ke arah zakat produktif berupa pemberian modal usaha mikro kepada mustahik agar mampu mengubah status menjadi muzaki dan menaikkan taraf hidup.

Ruang Lingkup Penelitian

Penelitian ini hanya terbatas pada dampak penyaluran dana zakat produktif

6

perkembangan usaha mustahik. Penelitian ini mengambil studi kasus pada Program

Microfinance Syariah Berbasis Masyarakat (Misykat) DPU Daarut Tauhiid. Populasi dalam penelitian ini adalah mustahik kabupaten Bogor sebagai penerima manfaat berupa bantuan modal usaha pada program Misykat tersebut. Pengambilan sampel mustahik diperoleh dari mustahik peserta program misykat yang sudah memiliki usaha minimal sejak tahun 2013.

TINJAUAN PUSTAKA

Zakat Definisi, Landasan Hukum, dan Hikmah Zakat

Zakat berasal dari kata zaka yang berarti suci, baik, berkah, tumbuh, dan berkembang. Sedangkan secara terminologi syariat, zakat adalah sejumlah harta tertentu yang telah mencapai syarat tertentu yang diwajibkan oleh Allah untuk dikeluarkan dan diberikan kepada orang-orang yang berhak menerimanya dengan persyaratan tertentu. Peran zakat adalah sebagai pendistribusian pendapatan dari wajib zakat (muzakki) kepada penerima zakat (mustahik). Menurut Undang-Undang No. 23 tahun 2011 tentang Pengelolaan Zakat, harta benda yang wajib dikeluarkan zakatnya, meliputi: emas, perak, dan logam mulia lainnya; uang dan surat berharga lainnya; perniagaan; pertanian, perkebunan, dan kehutanan; peternakan dan perikanan; pertambangan; perindustrian; pendapatan dan jasa; dan rikaz (barang temuan). Apabila kekayaan seorang muslim tidak memenuhi salah satu ketentuan, misalnya nishab, maka kekayaan tersebut belum wajib dikeluarkan zakatnya.

Landasan hukum zakat dinyatakan dalam Al Quran surat At-taubah ayat 103 yang artinya “Ambillah zakat dari sebagian harta mereka, dengan zakat itu

akan membersihkan dan mensucikan mereka, dan berdoalah untuk mereka. Sesungguhnya doa kamu itu menjadi ketentraman jiwa bagi mereka dan Allah Maha mendengar dan mengetahui”.

Menurut Hafidhuddin (2007) zakat adalah ibadah maaliyah ijtimaiyyah yang memiliki posisi penting, strategis, dan menentukan, baik dari sisi ajaran maupun dari sisi pembangunan kesejahteraan umat. Zakat merupakan suatu kewajiban yang tegas dan bersifat mutlak, sebab didalamnya banyak mengandung hikmah dan manfaat yang berkaitan dengan muzaki, mustahik, harta yang dikeluarkan zakatnya, serta keseluruhan masyarakat. Hikmah dan manfaat zakat menurut El Madani (2013), yaitu:

1. Zakat dapat membiasakan orang yang menunaikannya memilki sifat dermawan, sekaligus menghilangkan sifat pelit dan kikir.

2. Zakat dapat menguatkan benih persaudaraan, serta menambah rasa cinta dan kasih sayang sesama muslim.

3. Zakat merupakan salah satu upaya dalam mengatasi kemiskinan.

4. Zakat dapat mengurangi angka pengangguran dan penyebab-penyebabnya. Sebab hasil zakat dapat digunakan untuk menciptakan lapangan pekerjaan baru.

7 5. Zakat dapat mensucikan jiwa dan hati dari rasa dendam, serta menghilangkan

iri hati dan kebencian dari orang-orang miskin terhadap orang kaya. 6. Zakat dapat menumbuhkan perekonomian umat.

Pengelola Dana Zakat

Keberadaan Lembaga Pengelola Zakat merupakan sebuah solusi dalam mengadakan penghimpunan dan penyaluran dana zakat. Hafidhuddin (2002) menyatakan bahwa dalam QS at-Taubah: 60 tersebut dikemukakan bahwa salah satu golongan yang berhak menerima zakat (mustahik) adalah orang-orang yang bertugas mengurus urusan zakat. Sedangkan dalam At-Taubah:103 dijelaskan bahwa zakat itu diambil (dijemput) dari orang-orang yang berkewajiban untuk berzakat untuk kemudian diberikan kepada mereka yang berhak menerimanya.

Pengelolaan zakat diatur dalam Undang-Undang No. 23 Tahun 2011. Dalam undang-undang tersebut dikemukakan bahwa lembaga pengelola zakat di Indonesia terbagi menjadi dua yakni Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ). Badan Amil Zakat dibentuk dan dikelola oleh negara yang berada di tingkat pusat (nasional), provinsi, dan kabupaten/kota. LAZ dikelola oleh masyarakat untuk membantu BAZNAS dalam pengelolaan zakat masyarakat.

Menurut Ridwan (2005), lembaga pengelola zakat secara umum mempunyai dua fungsi yakni:

1. Sebagai perantara keuangan

Amil berperan menghubungkan antara pihak muzakki dengan mustahik. Sebagai perantara keuangan amil dituntut menerapkan azas trust

(kepercayaan). Sebagaimana layaknya lembaga keuangan yang lain, azaz kepercayaan menjadi syarat mutlak yang harus dibangun. Setiap amil dituntut mampu menunjukkan keunggulannya masing-masing sampai terlihat jelas

positioning organisasi, sehingga masyarakat dapat memilihnya. Tanpa adanya positioning, maka kedudukan akan sulit untuk berkembang.

2. Pemberdayaan

Fungsi ini, sesungguhnya upaya mewujudkan misi pembentukan amil, yakni bagaimana masyarakat muzakki menjadi lebih berkah rezekinya dan ketentraman kehidupannya menjadi terjamin disatu sisi dan masyarakat mustahik tidak selamanya tergantung dengan pemberian bahkan dalam jangka panjang diharapkan dapat berubah menjadi Muzakki baru.

Pendayagunaan Zakat

Pendayagunaan dalam zakat erat kaitannya dengan bagaimana cara pendistribusiannya. Kondisi itu dikarenakan jika pedistribusiannya tepat sasaran dan tepat guna, maka pendayagunaan zakat akan lebih optimal dalam Undang-Undang No. 23 tahun 2011 tentang Pengelolaan Zakat, dijelaskan mengenai pendayagunaan adalah

1. Zakat dapat didayagunakan untuk usaha produktif dalam rangka penanganan fakir miskin dan peningkatan kualitas umat.

2. Pendayagunaan zakat untuk usaha produktif sebagaimana dimaksud pada ayat (1) dilakukan apabila kebutuhan dasar mustahik telah terpenuhi.

Dalam pendayagunaan dana zakat, terdapat beberapa syarat yang harus dipenuhi oleh pihak penyalur zakat atau lembaga pengelola zakat. Hal tersebut

8

termaktub di dalam keputusan Menteri Agama RI No. 373 tahun 2003 tentang pengelolaan dana zakat. Adapun jenis-jenis kegiatan pendayagunaan dana zakat:

a. Berbasis Sosial

Penyaluran zakat jenis ini dilakukan dalam bentuk pemberian dana langsung berupa santunan sebagai bentuk pemenuhan kebutuhan pokok mustahik. Ini disebut juga Program Karitas (santunan) atau hibah konsumtif. Program ini merupakan bentuk yang paling sederhana dari penyaluran dana zakat. Tujuan utama bentuk penyaluran ini adalan antara lain :

1. Untuk menjaga keperluan pokok mustahik

2. Menjaga martabat dan kehormatan mustahik dari meminta-minta 3. Menyediakan wahana bagi mustahik untuk meningkatkan pendapatan 4. Mencegah terjadinya eksploitasi terhadap mustahik untuk

kepentingan yang menyimpang. b. Berbasis pengembangan ekonomi

Penyaluran zakat jenis ini dilakukan dalam bentuk pemberian modal usaha kepada mustahik secara langsung maupun tidak langusng, yang pengelolaannya bisa melibatkan maupun tidak melibatkan mustahik sasaran. Penyaluran dana zakat ini diarahkan pada usaha ekonomi yang produktif, yang diharapkan hasilnya dapat mengangkat taraf kesejahteraan masyarakat. Sekarang ini, dalam pendistribusian dana zakat dikenal istilah zakat produktif

dan zakat konsumtif. Hampir seluruh lembaga pengumpul zakat di Indonesia menerapkan metode ini. Kategori ini dibedakan berdasarkan bentuk pemberian dan penggunaan zakat tersebut oleh mustahik. Masing-masing dari kategori tersebut dibagi menjadi dua, yaitu tradisional dan kreatif, adapun penjelasan lebih rinci mengenai kategori tersebut adalah :

1. Konsumtif Tradisional

Maksud pendistribusian zakat secara konsumtif tradisional adalah bahwa zakat dibagikan kepada mustahik dengan secara langsung untuk kebutuhan konsumsi sehari-hari, seperti pembagian zakat fitrah berupa beras dan uang kepada fakir miskin setiap idul fitri atau pembagian zakat mal secara langsung oleh para muzakki kepada mustahik yang sangat membutuhkan karena ketiadaan pangan atau karena mengalami musibah. Pola ini merupakan program jangka pendek dalam rangka mengatasi permasalahan umat.

2. Konsumtif Kreatif

Pendistribusian zakat secara konsumtif kreatif adalah zakat yang diwujudkan dalam bentuk barang konsumtif dan digunakan untuk membantu orang miskin dalam mengatasi permasalahan sosial dan ekonomi yang dihadapinya. Bantuan tersebut antara lain berupa alat-alat sekolah dan beasiswa untuk para pelajar, bantuan sarana ibadah seperti sarung dan mukena, bantuan alat pertanian, seperti cangkul untuk petani, gerobak jualan untuk pedagang kecil. 3. Produktif Konvensional

Pendistribusian zakat secara produktif konvensional adalah zakat yang diberikan dalam bentuk barang-barang produktif, di mana dengan menggunakan barang-barang tersebut, para muzakki dapat menciptakan suatu usaha, seperti pemberian bantuan ternak kambing, sapi perahan atau untuk membajak sawah, alat pertukangan, mesin jahit.

9 4. Produktif Kreatif

Pendistribusian zakat secara produktif kreatif adalah zakat yang diwujudkan dalam bentuk pemberian modal bergulir, baik untuk pemodalan proyek sosial, seperti pembangunan sosial, seperti pembangunan sekolah, sarana kesehatan atau tempat ibadah maupun sebagai modal usaha untuk membantu atau bagi pengembangan usaha para pedagang atau pengusaha kecil.

Zakat produktif

Dana zakat produktif diwujudkan dalam bentuk bantuan modal terhadap usaha mustahik. Zakat produktif yaitu zakat yang diberikan oleh lembaga amil kepada masyarakat yang membutuhkan bantuan modal, bantuan dana zakat produktif sebagai modal untuk menjalankan suatu kegiatan ekonomi yaitu untuk mengembangkan kondisi enonomi dan potensi produktivitas mustahik. Zakat merupakan tindakan transfer of income (pemindahan kekayaan) dari golongan kaya kepada golongan miskin. Zakat untuk usaha produktif merupakan zakat yang harus diberikan kepada mustahik sebagai modal atau sumber pendapatan bagi mustahik. Hal ini sesuai dengan perintah Allah SWT dalam Al Quran surat Al Hasyr ayat 7 yang artinya: “…. supaya harta itu jangan beredar diantara orang-orang kaya saja diantara kamu….”

Pendayagunaan dana zakat untuk aktivitas-aktivitas produktif memiliki beberapa prosedur. Aturan tersebut terdapat dalam Undang-Undang No. 23 tahun 2011 tentang pengelola zakat, Bab V pasal 29 yaitu sebagai berikut :

1. Melakukan studi kelayakan. 2. Menetapkan jenis usaha produktif. 3. Melakukan bimbingan dan penyuluhan.

4. Melakukan pemantauan pengendalian dan pengawasan. 5. Melakukan evaluasi.

6. Membuat laporan.

Dengan adanya zakat, maka akan adanya distribusi pendapatan dari muzakki dan middle income ke penerima zakat. Pada awalnya mustahik berada pada golongan paling bawah. Dengan adanya modal pihak mustahik dapat meningkatkan pendapatannya melalui usaha produktif dengan dari dana zakat yang mereka terima. Diharapkan susunan masyarakat akan berubah atau dengan tujuan menjadikan mustahik menjadi seorang muzakki.

Usaha Mikro dan Permasalahannya

Salah satu upaya pemerintah dalam mengurangi angka kemiskinan adalah dengan pemberdayaan UMKM. Pengertian UKM tidak selalu sama pada setiap negara, tergantung pada konsep yang digunakan negara tersebut. Usaha Mikro dapat mencakup paling sedikit dua aspek yaitu penyerapan tenaga kerja dan pengelompokkan perushaaan dilihat dari jumlah tenaga kerja yang dapat diserap. Berdasarkan Undang-Undang No. 20 Tahun 2008, tentang kriteria usaha mikro adalah sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah), tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 ( tiga ratus juta rupiah).

10

1. UU No.9 Tahun 1995, Usaha Mikro adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikian sebagaimana diatur dalam Undang-Undang ini. 2. Badan Pusat Statistik, Usaha Mikro mempunyai pekerja lima orang, termasuk

tenaga keluarga yang tidak dibayar. Sedangkan Usaha Kecil mempunyai pekerja 5-19 orang. Sedangkan Usaha Menengah mempunyai pekerja sebanyak 20-99 orang.

3. Bank Indonesia, Usaha Mikro yaitu usaha yang dijalankan oleh rakyat miskin, dimiliki keleuarga, sumber daya lokal dan teknologi sederhana. Lapangan usaha mudah untuk exit dan entry. Usaha Menengah asset 5 miliyar untuk sektor non industri. Asset Rp 600 Juta di luar tanah dan bangunan untuk sektor non industri manufacturing. Omzet tahunan Rp 3 miliyar.

4. Bank Dunia, Usaha mikro merupakan usaha gabungan atau usaha keluarga dengan tenaga kerja kurang dari 10 orang. Usaha mikro merupakan usaha untuk mempertahankan hidup yang kebutuhan hidupnya dipenuhi oleh tabungan dan pinjaman beskala kecil.

Dalam perekonomian di Indonesia Usaha Mikro dianggap mempunyai peranan yang sangat penting karena Usaha Mikro sebagian besar menyerap tenaga kerja yang berpendidikan rendah dan hidup dalam usaha kecil. Menurut Bank Indonesia Usaha Mikro memiliki beberapa peran yaitu:

1. Jumlah Usaha Mikro yang besar dan terdapat dalam tiap-tiap sektor ekonomi. 2. Menyerap banyak tenaga kerja.

3. Memiliki kemapuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga yang terjangkau.

Posisi Usaha Mikro yang sangat penting, ternyata masih banyak mengalami permasalahan. Menurut Tulus (2002) masalah mendasar yang dihadapi oleh usaha mikro meliputi:

1. Keterbatasan Sumber daya Manusia (SDM)

Keterbatasan SDM merupakan salah satu kendala usaha mikro di Indonesia, terutama dalam aspek-aspek enterpreunership, manajemen, teknik produksi, pengembangan produk, engineering design, quality control, organisasi bisnis, akuntansi, data processing, teknik pemasaran, dan penelitian pasar. Keterbatasan ini menghambat usaha mikro di Indonesia untuk dapat bersaing di pasar domestik maupun pasar internasional.

2. Kesulitan Pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi perkembangan Usaha Mikro. Hasil studi lintas negara yang dilakukan James dan Akrasane di sejumlah negara ASEAN menunjukkan bahwa termasuk

growth constrains yang dihadapi oleh banyak pengusaha mikro kecil dan menengah (kecuali Singapura). Salah satu aspek yang terkait dalam masalah pemasaran adalah tekanan-tekanan persaingan, baik pasar domestik dari produk serupa buatan usaha besar dan impor, maupun pasar ekspor.

3. Keterbatasan Finansial

Usaha mikro, khususnya di Indonesia menghadapi dua masalah finansial: mobilitas modal awal (star-up capital) dan akses ke modal kerja, seperti

11 finansial jangka panjang untuk investasi yang sangat diperlukan demi pertumbuhan output jangka panjang. Kendala ini disebabkan karena lokasi bank yang terlalu jauh bagi banyak usaha yang tinggal di daerah yang relatif terisolasi, persyaratan terlalu berat, urusan administrasi terlalu bertele-tele, dan kurang informasi mengenai sistem-sistem perkreditan yang ada dan prosedur.

4. Masalah Bahan Baku

Keterbatasan bahan baku dan (input-input lainnya) juga sering menjadi salah satu kendala serius dalam pertumbuhan output atau kelangsungan produksi bagi banyak Usaha Mikro di Indonesia.

5. Keterbatasan Teknologi

Usaha Mikro di Indonesia umumnya masih menggunakan teknologi lama atau tradisional dalam bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya manual. Keterbelakangan teknologi ini tidak mhanya membuat rendahnya total faktor productifitas dan efisiensi di dalam proses produksi, khususnya usaha-usaha rumah tangga (mikro) disebabkan oleh banyak faktor, diantaranya keterbatasan modal investasi untuk membeli mesin-mesin baru atau menyempurnakan teknologi atau mesin-mesin dan alat-alat produksi baru.

Fungsi Produksi

Fungsi produksi merupakan hubungan teknis antara faktor produksi (input) dengan hasil produksi (output). Faktor produksi merupakan hal yang mutlak dalam proses produksi karena tanpa faktor produksi kegiatan produksi tidak akan berjalan. Fungsi produksi menggambarkan teknologi yang dipakai oleh suatu perusahaan, suatu industri atau suatu perekonomian secara keseluruhan. Disamping itu suatu fungsi produksi akan menggambarkan kepada kita tentang metode produksi yang efisien secara teknis, dalam arti dalam metode produksi tertentu kuantitas bahan mentah yang digunakan adalah minimal dan barang modal yang lainpun juga minimal. Metode produksi yang efisien merupakan hal yang sangat diharapkan oleh produsen.

Secara umum fungsi produksi menunjukkan bahwa jumlah barang produksi tergantung pada jumlah faktor produksi yang digunakan. Jadi hasil produksi merupakan variabel tidak bebas, sedangkan faktor produksi merupakan variabel bebas. Fungsi produksi dapat ditulis sebagai berikut:

Q = (K, L, R, T) Q = Output

K = Kapital/ modal L = Labour/ tenaga kerja R = Resources/ sumber daya T = Teknologi

Dari persamaan di atas pada dasarnya berarti bahwa besar kecilnya tingkat produksi sesuatu barang tergantung kepada jumlah modal, jumlah tenaga kerja, jumlah kekayaan alam dan tingkat teknologi yang digunakan. Jumlah produksi

12

yang berbeda-beda tentunya memerlukan faktor produksi yang berbeda-beda pula. Tetapi ada juga bahwa jumlah produksi yang tidak sama akan dihasilkan oleh faktor produksi yang dianggap tetap, biasanya adalah faktor produksi seperti modal, mesin, peralatannya serta bangunan perusahaan. Sedangkan faktor produksi yang mengalami perubahan adalah tenaga kerja

Penelitian Terdahulu

Penelitian tentang pengaruh zakat terhadap pendapatan mustahik sudah banyak dilakukan,tetapi penelitian yang memfokuskan tentang dampak zakat produktif terhadap perkembangan usaha mustahik masih jarang dilakukan. Pengaruh dana zakat produktif terhadap perkembangan usaha mikro bisa diukur menggunakan dua cara yaitu dengan metode before-after dan metode with-without.

Metode before-after mengukur perkembangan usaha responden dengan membandingkan antara kondisi sebelum dan kondisi sesudah mendapat bantuan dana zakat produktif. Wulansari (2013) menganalisis peranan dana zakat produktif

terhadap perkembangan usaha mustahik. Penelitian ini menggunakan metode uji beda (Paired T - test). Hasil penelitan menunjukkan bahwa pemberian bantuan modal usaha dengan metode hibah atau qardhul hasan. Hasil analisis uji beda menunjukkan bahwa adanya pengaruh antara pemberian bantuan modal terhadap perkembangan modal, omzet dan keuntungan usaha sebelum dan setelah menerima bantuan modal usaha.

Metode with-without mengukur dampak zakat produktif dengan membandingkan antara responden yang mendapat bantuan dana zakat dengan responden yang tidak mendapat dana zakat produktif. Metode ini bertujuan untuk mengetahui perbedaan perkembangan usaha antara responden kontrol dengan responden bebas. Novitasari (2006) menganalisis dampak kredit kupedes terhadap perkembangan pendapatan usaha kecil, penelitian ini membandingkan perkembangan pendapatan antara responden yang mendapat kredit kupedes dan pengusaha kecil yang tidak mendapat kupedes. Penelitian ini menggunakan uji T berpasangan. Hasil penelitian menunjukkan bahwa ada perbedaan yang nyata antara tingkat pendapatan responden Kupedes dan responden Non Kupedes. Hal ini menunjukkan bahwa tingkat perubahan pendapatan usaha responden Kupedes lebih besar dibandingkan tingkat pendapatan usaha responden Non Kupedes, sehingga menunjukkan bahwa Kupedes telah berdampak positif bagi pengembangan usaha.

Selain dana bantuan zakat produktif, perkembangan usaha responden juga dipengaruhi oleh faktor-faktor lain. Penelitian Fitra (2015) menganalisis pengaruh dana zakat produktif terhadap keuntungan usaha mikro mustahiq. Dalam penelitian ini, menggunakan metode regresi linear berganda. Variabel bebas penelitian meliputi total output, modal usaha mikro dan keaktifan mustahiq. Hasil Analisis dari model regresi berganda dapat diketahui bahwa total output dan modal usaha mikro berpengaruh positif terhadap keuntungan usaha mikro mustahiq. Sedangkan variabel keaktifan mustahiq tidak berpengaruh signifikan terhadap keuntungan usaha mikro mustahiq.

Septiana (2013) menganalisis tentang dampak pembiayaan Mikro syariah BMT terhadap perkembangan usaha UMKM. Berdasarkan hasil analisis diketahui bahwa lama pendidikan dan total asset berpengaruh negatif terhadap perkembangan

13 usaha UMKM, sedangkan jumlah pembiayaan mikro BMT dan perubahan omset berpengaruh positif terhadap perkembangan keuntungan UMKM. Sedangkan variabel umur, jenis usaha, frekuensi pembayaran, dan lama usaha tidak berpengaruh terhadap perkembangan keuntungan UMKM.

Rakhma (2014) menganalisis faktor-faktor yang memengaruhi pendapatan usaha mustahik penerima ZIS Produktif dengan menggunakan metode OLS. Menurut hasil observasi variabel frekuensi ZIS produktif berpengaruh positif terhadap pendapatan usaha mustahik, sementara umur mustahik berpengaruh negatif terhadap pendapatan usaha mustahik. Variabel jumlah ZIS produktif, pendampingan usaha, lama usaha, dan jumlah anggota keluarga mustahik tidak berpengaruh terhadap pendapatan usaha mustahik.

Jalaludin (2012) meneliti pengaruh zakat infaq sadaqah produktif terhadap pertumbuhan usaha mikro. Penelitian ini menggunakan model Partial Least Square (PLS). Berdasarkan hasil analisis diperoleh hasil bahwa ZIS produktif yang diberikan dalam bentuk bantuan modal telah berdampak positif bagi pertumbuhan usaha mikro serta kesejahteraan mustahik; dengan kata lain bahwa bantuan modal yang diberikan kepada para mustahik, dapat menumbuh kembangkan kegiatan usaha mikro dan meningkatkan penyerapan tenaga kerja serta kesejahteraan para mustahik.

Rusli (2013) mengenai analisis dampak pemberian modal zakat produktif

terhadap pengentasan kemiskinan di Kabupaten Aceh Utara dengan menggunakan uji beda dan OLS. Hasil penelitian menunjukkan bahwa terdapat perbedaan pendapatan yang signifikan antara sebelum dan seduah mendapat dana zakat produktif. Semakin tinggi jumlah zakat produktif yang diberikan maka akan semakin tinggi pula pendapatan usahanya. Selain itu, variabel modal zakat produktif, keahlian, dan jumlah tenaga kerja berpengaruh positif terhadap pendapatan usaha.

Meylani (2009) menganalis pengaruh pendayagunaan zakat infak dan sedekah sebagai modal kerja terhadap pendapatan perkapita mustahik. Hasil penelitian menunjukkan bahwa besarnya pembiayaan untuk modal kerja tidak berpengaruh terhadap pendapatan mustahik. Hal ini bertentangan dengan hipotesis awal. Ketidaksesuaian tersebut dikarenakan modal yang diterima mustahik relatif kecil sehingga tidak berpengaruh terhadap usaha mereka. Besarnya pinjaman modal yang diterima belum cukup untuk meniingkatkan skala usaha mustahik yang akan menyebabkan pendapatan mereka ikut meningkat. Variabel frekuensi pembiayaan juga tidak berpengaruh terhadap pendapatan mustahik. Hal ini dikarenakan tidak semua pembiayaan yang diperoleh mustahik digunakan untuk kegiatan produktif, beberapa mustahik cenderung menggunakan pembiayaan itu untuk kebutuhan konsumtif seperti untuk memperbaiki rumah, biaya pendidikan anak. Variabel jumlah tanggungan keluarga berpengaruh negatif dan variabel dummy keaktifan berpengaruh positif terhadap pendapatan mustahik. Sementara variabel tingkat pendidikan mustahik tidak berpengaruh terhadap pendapatan mustahik. Hal ini dikarenakan walaupun tingkat pendidikan mustahik berbeda-beda tetapi pekerjaan yang mereka lakukan hampir sama sehingga tidak berpengaruh terhadap pendapatan mereka.

Penelitian Ernawati (2015) menyatakan bahwa zakat produktif dalam bentuk bantuan modal usaha berpengaruh terhadap perkembangan usaha mikro mustahik. Hal tersebut terlihat dari adannya perbedaan rata-rata pendapatan usaha mikro

14

antara sebelum dan sesudah mendapat bantuan dana zakat produktif. Penelitian ini juga menyatakan variabel laba usaha,tabungan mingguan, dummy jenis kelamin, dummy jenis usaha,dan dummy sistem pembayaran cicilan berpengaruh terhadap perkembangan usaha mikro mustahik. Sementara variabel usia dan dummy status perkawinan tidak berpengaruh terhadap perkembangan usaha mustahik.

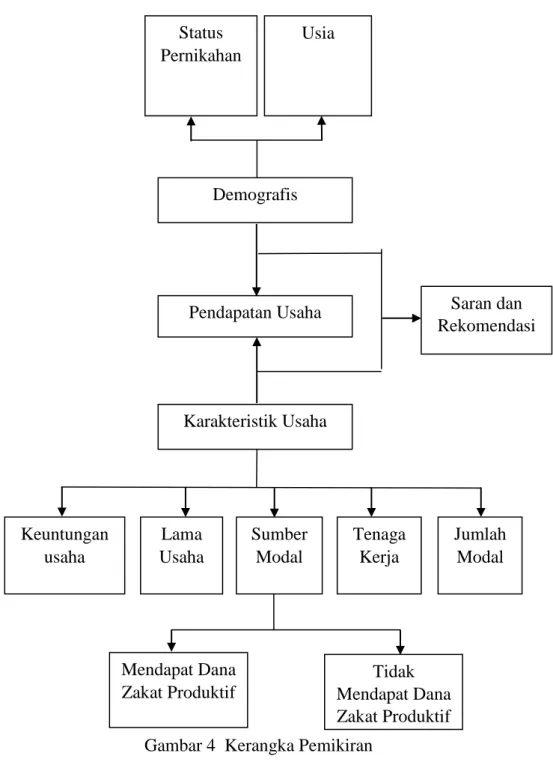

Kerangka Pemikiran

Masalah keterbatasan modal pada pelaku usaha mikro disebabkan karena aspek legalitas usaha yang mengakibatkan usaha tidak bankable atau sulit mendapatkan permodalan dari lembaga keuangan formal. Sulitnya bagi lembaga keuangan formal seperti perbankan pada umumnya untuk memberikan tambahan modal pada usaha mikro karena mereka melihat risiko yang cukup tinggi dalam mendanai usaha tersebut jika dilihat dari ketidakstabilan usaha dan pendapatan maupun pangsa pasar yang tidak kuat. Oleh karena itu, Lembaga Amil Zakat (LAZ) sebagai salah satu dari LKMS hadir dalam mendukung keberadaan pelaku usaha mikro dalam mendapatkan tambahan modal yang diberikan melalui pembiayaan dengan sistem syariah.

Bantuan dana yang diberikan oleh Lembaga Amil Zakat kepada pelaku usaha mikro diharapkan dapat meningkatkan produksi yang akan berimplikasi pada peningkatan pendapatan dan kesejahteraan dengan pemberian tambahan modal dalam menjalankan usaha mikro tersebut. Dimana peningkatan pendapatan kesejahteraan dianalisis menggunakan alat analisis berupa Ordinary Least Square (OLS) Dari hasil analisis tersebut, maka akan didapatkan simpulan dan saran sekaligus rekomendasi untuk penelitian selanjutnya.

Penelitian difokuskan untuk mengukur dampak zakat produktif yang diberikan terhadap pendapatan usaha mustahik yang dilakukan dengan membandingkan antara usaha mikro yang mendapat bantuan dana zakat produktif

dan usaha mikro yang tidak mendapat bantuan zakat produktif. Selain itu penelitian ini juga menganalisis faktor-faktor lain yang memengaruhi pendapatan usaha mikro. Faktor yang digunakan dalam penelitian ini diambil dari variabel demografis pelaku usaha mikro dan variabel karakteristik usaha. Variabel demografis yaitu usia mustahik dan status pernikahan. Sementara variabel karakteristik usaha yaitu lama usaha, jumlah modal, keuntungan usaha, tenaga kerja, dan sumber modal usaha. Secara konseptual alur pemikiran dapat dilihat pada gambar :

15

Gambar 4 Kerangka Pemikiran

Hipotesis

Berdasarkan uraian yang telah dijelaskan sebelumnya, maka hipotesis penelitian dirumuskan sebagai berikut :

1. Dana zakat produktif berpengaruh signifikan dan positif terhadap pendapatan usaha mustahik

2. Variabel lama usaha, jumlah modal, laba usaha,dan jumlah tenaga kerja diduga berpengaruh positif terhadap pendapatan usaha mustahik. Variabel usia diduga berpengaruh negatif terhadap pendapatan usaha mustahik. Variabel dummy sumber modal responden dan status perkawinan responden juga diduga berpengaruh dan memiliki peluang yang lebih besar dalam meningkatkan pendapatan usaha mikro mustahik

Mendapat Dana Zakat Produktif Tidak Mendapat Dana Zakat Produktif Pendapatan Usaha Karakteristik Usaha Demografis Status Pernikahan Usia Tenaga Kerja Lama Usaha Keuntungan usaha Sumber Modal Jumlah Modal Saran dan Rekomendasi

16

untuk data yang termasuk kategori bernilai 1 dibandingkan dengan data yang berkategori kontrol atau bernilai 0.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada Misykat, yaitu program pendayagunaan

zakat produktif LAZ DPU Daarut Tauhiid untuk usaha mikro mustahik. Penentuan lokasi dilaksanakan secara purposive (sengaja) dengan beberapa pertimbangan yaitu LAZ DPU Daarut Tauhiid merupakan salah satu LAZ berskala nasional yang terbesar di Indonesia. Selain itu, program Misykat merupakan wadah pembiayaan mikro berbasis syariah dengan tujuan memberdayakan masyarakat agar tidak bergantung pada rentenir dalam upaya meningkatkan kesejahteraan masyarakat. Penelitian ini dilakukan selama bulan April hingga Mei 2016.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh melalui kuesioner yang disebarkan kepada pemilik usaha mikro yang menerima bantuan modal dan yang tidak menerima bantuan modal, serta melalui wawancara langsung dengan mustahik serta pihak pengelola DPU DT untuk memperkuat data. Data sekunder dikumpulkan dari literatur-literatur yang relevan seperti skripsi, jurnal, buku, internet, instansi terkait, serta sumber lainnya yang dapat membantu ketersediaan data.

Metode Pengumpulan Data

Data dalam penelitian ini diambil dengan metode studi kasus melalui wawancara langsung kepada pemilik usaha mikro yang menjadi responden dengan menggunakan kuisioner. Pengambilan sampel dilakukan dengan teknik pengambilan sampel non probabilitas (non acak) dengan pengambilan datanya dilakukan dengan purposive sampling, yaitu prosedur memilih sampel berdasarkan pertimbangan karakteristik yang cocok yang diperlukan untuk menjawab penelitian (Juanda, 2009). Pertimbangan dalam pengambilan sampel berdasarkan kebutuhan penelitian dengan karakteristik sudah memiliki usaha sebelumnya dan tahun penerimaan dana zakat produktif. Sampel yang diambil dalam penelitian ini sebanyak 60 responden yang terdiri dari 30 responden yang mendapat dana zakat produktif dan 30 responden kontrol yang tidak mendapat dana zakat produktif. Pengambilan 30 responden kontrol bertujuan untuk membandingkan dampak dana

zakat produktif terhadap perkembangan pendapatan usaha mikro.

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode deskriptif. Analisis deskriptif dilakukan dengan dua bentuk pendekatan, yaitu pendekatan kualitatif dan pendekatan kuantitatif. Pendekatan kulitatif dilakukan

17 dengan mengumpulkan fakta-fakta di lapangan hasil wawancara responden dan kuisioner untuk mengetahui karakteristik responden serta faktor-faktor yang memengaruhi pendapatan usaha responden. Pendekatan kuantitatif dilakukan melalui sajian data yang ditampilkan dalam bentuk tabel atau grafik dan untuk menganalisis pengaruh pemberian dana zakat produktif terhadap perkembangan usaha mikro yang dilihat berdasarkan pendapatan usaha mikro responden sebagai indikator dalam melihat perkembangan usahanya.

Metode Ordinary Least Square (OLS)

Metode ini digunakan untuk menganalisis pengaruh dana zakat produktif

terhadap perkembangan usaha mustahik serta faktor-faktor lain yang memengaruhi pendapatan usaha mustahik. Metode regresi linier berganda yakni teknik analisis data di mana variabel terikat yaitu variabel Y, dalam hal ini adalah perkembangan usaha mikro yang dilihat dari pendapatan usaha mikro yang dihubungkan dengan lebih dari satu variabel bebas. Metode OLS memiliki beberapa sifat teoritis yang kokoh, yang diringkaskan dalam teorema Gauss-Markov, yaitu berdasarkan asumsi-asumsi dari model regresi linear klasik, penaksir OLS memiliki varian yang terendah di antara penaksir-penaksir linier lainnya, dalam hal ini, penaksir OLS disebut sebagai penaksir tak bias linier terbaik (best linear unbiased estimators/BLUE) (Gujarati, 2006). Berikut model yang digunakan dalam penelitian ini untuk menganalisis faktor-faktor yang memengaruhi kesejahteraan mustahik.

ln Yi = β0 + β1 lnX1i + β2 lnX2i + β3 lnX3i + β4 lnX4i + β5 lnX5i + β6 D1i + β7 D2i + ɛi Keterangan:

Y = pendapatan usaha 2015 (rupiah/bulan) X1 = jumlah modal awal usaha (rupiah) X2 = lama usaha (tahun)

X3 = laba usaha (rupiah) X4 = tenaga kerja (orang) X5 = usia (tahun)

D1 = dummy sumber modal (1 = mendapat zakat produktif, 0 = tidak mendapat

zakat produktif )

D2 = dummy status perkawinan responden (1 = menikah, 0 = selain menikah)

Definisi Operasional Variabel

Lama usaha : Lamanya waktu yang telah dijalani responden untuk melakukan usaha dalam satuan tahun. Usia : Usia responden yang terhitung sejak lahir

hingga ulang tahun terakhir dalam satuan tahun.

Modal : Jumlah dana atau barang yang dihargakan dengan nominal uang untuk menilai suatu usaha dalam satuan rupiah.

Laba usaha : Selisih pendapatan (hasil kali harga dengan jumlah barang atau jasa yang terjual selama

18

sebulan dalam satuan rupiah) dikurangi biaya total selama satu bulan dalam satuan rupiah. Tenaga kerja : Jumlah pekerja yang membantu menjalankan

usaha.

Sumber modal : Asal dana yang digunakan responden untuk menjalankan usaha dummy 1 = mendapat zakat produktif dan 0 = tidak mendapat zakat produktif.

Status perkawinan : Status perkawinan responden dummy 1 = menikah dan 0 = selain menikah.

Pendapatan usaha 2015 : Jumlah penerimaan kotor responden yang diperoleh dari hasil usaha selama sebulan dalam satuan rupiah.

GAMBARAN UMUM PROGRAM MISYKAT

DPU DAARUT TAUHIID

Dompet Peduli Ummat adalah sebuah Lembaga Amil Zakat Nasional dan merupakan Lembaga Nirlaba yang bergerak di bidang penghimpunan dan pendayagunaan dana Zakat, Infaq, Shadaqah dan Wakaf (ZISWA). DPU Daarut Tauhiid Didirikan 16 Juni 1999 Oleh KH Abdullah Gymnastiar sebagai bagian dari Yayasan Daarut Tauhiid dan ditetapkan menjadi Lembaga Amil Zakat Nasional (LAZNAS) sesuai dengan SK Menteri Agama no 410 tahun 2004 pada tanggal 13 Oktober 2004.

Latar belakang berdirinya DPU Daarut Tauhiid adalah bahwa Indonesia sebagai negara dengan jumlah penduduk Muslim terbesar di dunia memiliki potensi zakat yang besar. Namun, pada praktiknya sebagian besar masyarakat masih belum memiliki kesadaran untuk berzakat sesuai dengan ketentuannya. Hal lain yang juga menjadi perhatian adalah belum optimalnya penggunaan dana zakat ini. Kadang, penyaluran dana zakat hanya sebatas pada pemberian bantuan saja tanpa memikirkan kelanjutan dari kehidupan si penerima dana.

DPU Daarut Tauhiid berusaha untuk mengatasi hal-hal tersebut. Selain menguatkan kesadaran masyarakat terhadap zakat, DPU-DT juga berusaha menyalurkan dana yang sudah diterima kepada mereka yang benar-benar berhak, dan berusaha mengubah nasib kaum mustahik menjadi muzaki atau mereka yang sebelumnya menerima zakat menjadi pemberi zakat. Program kerja yang dijalankan DPU-DT bergerak di bidang pendidikan, ekonomi, dan sosial. Salah satu program tersebut yaitu Ikhtiar KU.

Ikhtiar KU

Merupakan program pemberdayaan masyarakat berbasis ekonomi. Program ini sudah berjalan sejak tahun 2006 di berbagai cabang DPU-DT yaitu cabang Bogor, cabang Jakarta, cabang Solo, dll. Program IkhtiarKU ini merupakan program penguatan usaha yang didanai dari dana zakat.

Sasaran program IkhtiarKU adalah masyarakat berpendapatan rendah yang tidak berdaya terhadap akses ekonomi (modal,dsb). Tujuan dari program ini adalah

19 memandirikan penerima manfaat (mustahik) dalam memenuhi kebutuhan dasar hidupnya. IkhtiarKU terbagi lagi menjadi beberapa program, yaitu Misykat, Usaha Ternak Mandiri (UTM), dan Usaha Tani Mandiri (UTAMA).

Misykat

Misykat (Microfinance Syariah Berbasis Masyarakat) merupakan program pemberdayaan ekonomi produktif yang dikelola secara sistematis, intensif dan berkesinambungan. Program ini bertujuan untuk membangun kemandirian keluarga melalui program ekonomi bergulir dengan ibu-ibu rumah tangga sebagai para penerima manfaatnya (mustahik). Para anggota diberi pendampingan materi kewirausahaan, pendidikan menabung, pendampingan rukhaniyah berupa pembinaan akhlak dan karakter sehingga menjadi berdaya dan lebih mandiri, dan juga mendapatkan modal bergulir yang bisa digunakan sebagai modal dalam berwirausaha. Program ini bertujuan untuk memandirikan keluarga, merubah posisi keluarga dari golongan Mustahik menjadi muzaki, juga meningkatkan rukhaniyah keluarga dengan perantara Ibu-Ibu sebagai tokoh penting selain Ayah dalam sebuah rumah tangga.

Cara kerja pelaksanaan program Misykat ini dilakukan dalam 4 tahapan. Pertama, seleksi wilayah, yaitu tahapan pengenalan potensi diri dan menyeleksi wilayah tertentu yang memiliki potensi untuk dikembangkan. Kedua, tahap sosialisasi program, setelah menyeleksi dan menentukan wilayah yang memiliki potensi selanjutnya akan dilakukan perkenalan (sosialisasi) mengenai apa itu program Misykat dan manfaat mengikuti program ini kepada masyarakat wilayah tersebut. Ketiga, tahap survey kepada calon anggota misykat yang dilakukan dengan memastikan bahwa penerima manfaat (mustahik) program Misykat memenuhi kriteria mustahik program ini. Keempat, mengikuti Latihan Wajib Misykat (LWM), yaitu berupa berbagai pendampingan baik pendampingan kewirausahaan maupun pendampingan rukhiyat yang harus diikuti oleh anggota misykat.

Dana zakat yang disalurkan melalui program Misykat ini diserahkan langsung kepada mustahik. Penerima manfaat (mustahik) program Misykat memperoleh bantuan modal dengan akad qardhul hasan sesuai kebutuhan masing-masing dengan kisaran 300 ribu rupiah hingga 2 juta rupiah. Bantuan modal diebrikan dalam bentuk uang tunai. Kriteria mustahik program Misykat secara umum adalah: 1. Tidak memiliki modal yang besar

2. Tinggal di wilayah yang memeiliki potensi sumber daya lokal 3. Memiliki pendapatan di bawah upah minimum

4. Kelompok usaha mikro dengan usaha yang homogen

Jumlah mustahik yang menerima bantuan modal usaha di Kabupaten Bogor sebanyak 170 orang yang dikelompokkan menjadi 10 kelompok. Kegiatan pendampingan dilakukan oleh pendamping resmi yang ditunjuk langsung oleh DPU Daarut Tauhiid.

Meskipun menggunakan akad qardul hasan, mustahik program Misykat diwajibkan mengembalikan modal usaha yang diperolehnya. Hal tersebut dilakukan untuk mendidik mental para mustahik agar lebih disiplin dalam menggunakan dana yang diperoleh. Pengembalian dana tesrbut dilakukan dengan cara mencicil setiap minggunya saat diadakan pertemuan mingguan. Mustahik yang telah melunasi

20

cicilannya dapat mengajukan pembiayaan kembali dengan jumlah yang lebih tinggi, hal ini menjadi motivasi tersendiri bagi para mustahik agar segera melunasi pinjamannya sehingga dapat mengajukan pinjaman dengan jumlah yang lebih tinggi.

HASIL DAN PEMBAHASAN

Karakteristik Demografis

Responden yang dijadikan sampel dalam penelitian ini ada sebanyak 60 responden yang terdiri dari 30 responden yang merupakan penerima manfaat program penyaluran dana zakat produktif oleh LAZ DPU Daarut Tauhiid melalui program Misykat dan 30 responden kontrol yang tidak mendapatkan pembiayaan yang berlokasi di sekitar wilayah pelaksanaan program Misykat. Kriteria sampel yaitu wanita yang sudah menjalankan usaha mikro minimal sejak tahun 2013 hingga 2016. Karakteristik responden dilihat berdasarkan usia,status perkawinan, jumlah tanggungan keluarga, dan pendidikan terakhir. Karakteristik responden disajikan dalam bentuk tabel dan grafik untuk mengetahui proporsi responden tiap variabelnya.

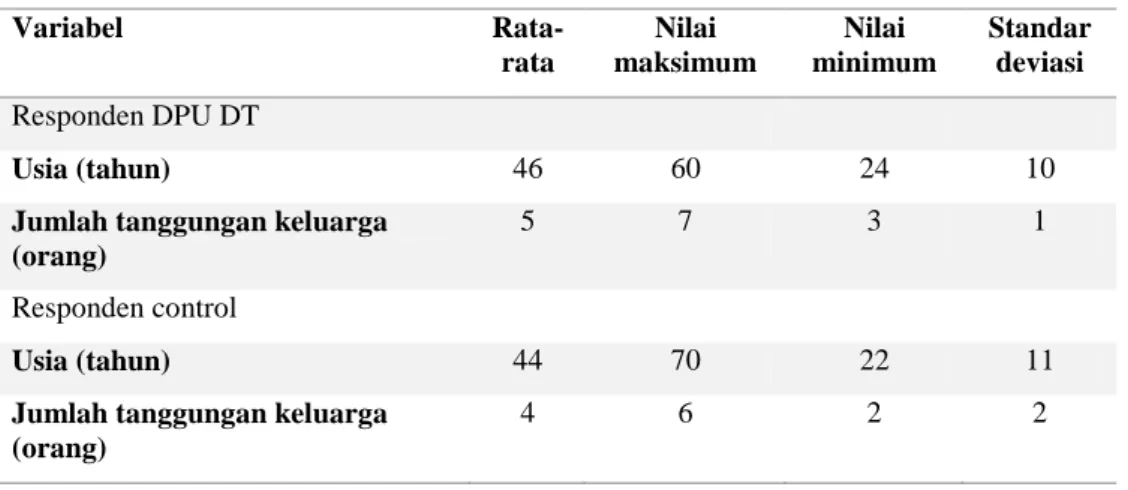

Tabel 1 Karakterisitik Demografis Responden

Variabel Rata-rata Nilai maksimum Nilai minimum Standar deviasi Responden DPU DT Usia (tahun) 46 60 24 10

Jumlah tanggungan keluarga (orang)

5 7 3 1

Responden control

Usia (tahun) 44 70 22 11

Jumlah tanggungan keluarga (orang)

4 6 2 2

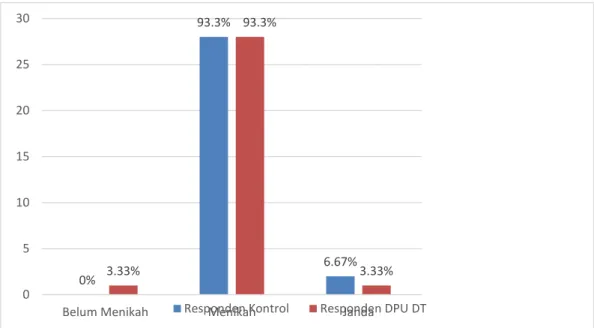

Status Perkawinan

Karakteristik responden berdasarkan status perkawinan dapat dilihat pada Gambar 4. Hasil tersebut menunjukkan bahwa rata-rata status perkawinan responden DPU DT dan respoonden kontrol adalah menikah.dengan proporsi yang sama yaitu sebesar 93.3% atau berjumlah 28. Sebesar 3.33% atau 1 orang responden DPU DT dan sebesar 6.67% atau 2 responden kontrol berstatus janda. Selanjutnya sebesar 3.33% proporsi responden DPU DT atau sebanyak 1 orang sebelum menikah.

21

Gambar 5 Karakteristik responden berdasarkan status perkawinan

Usia Responden

Usia responden dalam penelitian ini berkisar 20 hingga 70 tahun. Rata-ratausia adalah 46 tahun untuk responden DPU DT dan 44 tahun untuk responden kontrol.

Tabel 2 Karakterisitik responden berdasarkan usia Usia(tahun)

Responden Kontrol Responden DPU Daarut Tauhiid Frekuensi Presentase (%) Frekuensi Presentase (%)

20-39 9 30 5 16.67

40-49 13 43.33 12 40

50-59 5 16.67 10 33.33

60-70 3 10 3 10

Total 30 100 30 100

Tabel 2 menunjukkan bagaimana proporsi usia responden dalam beberapa rentang usia. Hasil pada Tabel2 diketahui bahwa 16.67% responden DPU DT dan 30% responden kontrol berada pada rentang usia 20-39 tahun. Sebesar 40% atau 12 orang responden DPU DT dan sebesar 43.3% atau 13 orang responden kontrol berada pada rentang usia 40-49 tahun. Hal tersebut menunjukkan bahwa mayoritas pelaku usaha mikro berasa pada usia produktif. Selanjutnya sebesar 33.3% responden DPU DT dan 16.67% responden kontrol berada di usia 50-59 tahun. Berikutnya sebesar 10% responden DPU DT dan responden kontrol berada di usia 60-69 tahun.

Jumlah Anggota Keluarga

Berdasarkan Tabel 1 diketahui bahwa responden DPU DT memiliki rata-rata anggota keluarga sebesar 5 orang, jumlah maksimum anggota keluarga adalah 7

0% 93.3% 6.67% 3.33% 93.3% 3.33% 0 5 10 15 20 25 30

22

orang dan jumlah minimumnya 3 orang. Sementara responden kontrol memiliki rata-rata anggota keluarga sebesar 4 orang, jumlah maksimum anggota keluarga 6 orang dan jumlah minimunya adalah 2 orang.

Tabel 3 memperlihatkan karakteristik responden berdasarkan jumlah anggota keluarga responden. Hasilnya diperoleh bahwa sebanyak 15 orang atau 50% responden kontrol dan 24 orang atau 80% responden DPU DT memiliki jumlah anggota keluarga4-5 orang. Sebesar 36.67% atau 11 orang responden kontrol dan sebesar 3.33% atau 1 orang responden DPU DT memiliki jumlah anggota keluarga2-3 orang. Selanjutnya, 13.33% atau 4 orang responden kontrol dan 16.67% atau 5 orang responden DPU DT memiliki jumlah anggota keluarga 6-7 orang.

Tabel 3 Karakteristik responden berdasarkan jumlah anggota keluarga

Anggota Keluarga (orang)

Responden Kontrol Responden DPU Daarut Tauhiid

Frekuensi Presentase (%) Frekuensi Presentase (%) 2-3 11 36.67 1 3.33 4-5 15 50 24 80 6-7 4 13.33 5 16.67 Total 30 100 30 100

Tingkat Pendidikan Akhir

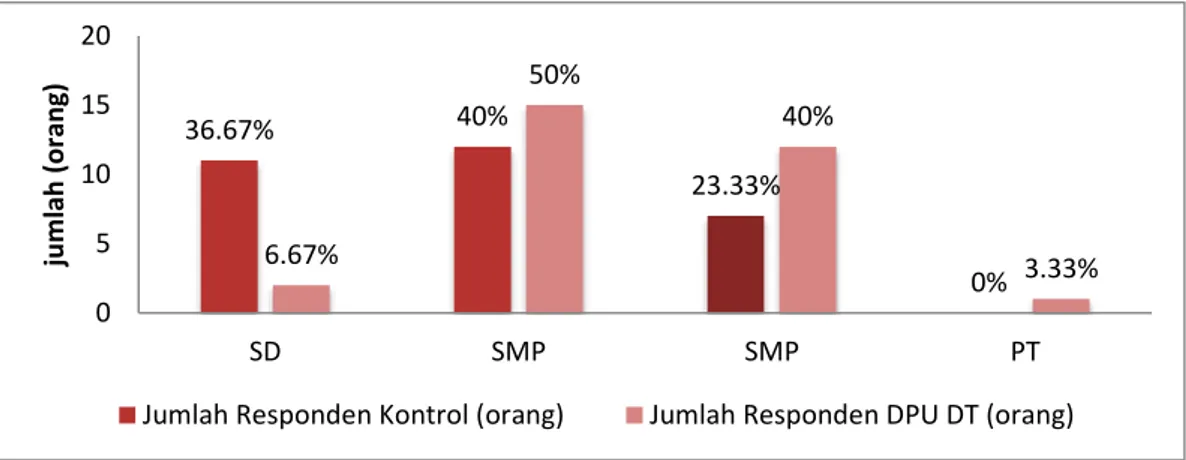

Hasil penelitian pada Gambar 5 menunjukkan bahwa mayoritas responden memiliki tingkat pendidikan akhir SMP/MTS dengan proporsi sebesar 50% atau 15 orang untuk responden DPU DT dan proporsi sebesar 40% atau 12 orang untuk responden kontrol. Selanjutnya, sebesar 40% atau 12 orang responden DPU DT dan 23.33% atau 7 orang responden kontrol memiliki tingkat pendidikan akhir SMA/MA. Proporsi 6.67% atau 2 orang responden DPU DT dan 36.67% atau 11 orang responden kontrol memiliki tingkat akhir pendidikan SD/MI. Selanjutnya,sebesar 3.33% responden DPU DT memiliki tingkat pendidikan akhir perguruan tinggi.

Gambar 6 Karakteristik responden berdasarkan tingkat pendidikan akhir

36.67% 40% 23.33% 0% 6.67% 50% 40% 3.33% 0 5 10 15 20 SD SMP SMP PT ju m lah ( o ran g)

23

Karakteristik Usaha Responden

Karakteristik usaha responden pada penelitian ini digambarkan dengan 4 hal yaitu jenis usaha, jumlah modal usaha, dan lama usaha, karakteristik tersebut ditampilkan dalam bentuk tabel dan grafik untuk melihat proporsi respondennya.

Tabel 4 Statistik deskriptif karakteristik usaha responden

Variabel Rata-rata Nilai

maksimum Nilai minimum Standar deviasi Responden DPU DT

Jumlah modal usaha 2 110 500 8 000 000 150 000 1 867 235

Lama usaha 8 18 3 4

Pendapatan usaha 20 108 333 60 000 000 3 000 000 15 551 317

Responden control

Jumlah modal usaha 1 412 000 5 000 000 60 000 1 421 465

Lama usaha 5 16 2 3

Pendapatan usaha 9 935 000 36 000 000 3 000 000 8 367 951

Jenis Usaha

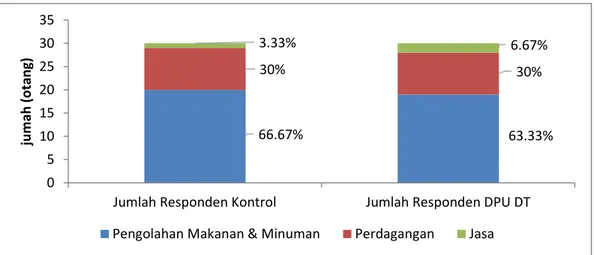

Hasil pengamatan penelitian ini menunjukkan bahwa mayoritas responden memiliki usaha di bidang pengolaham makanan dan minuman dengan proporsi sebesar 63.33% atau 19 orang untuk responden DPU DT dan proporsi sebesar 66.67% atau 20 orang untuk responden kontrol. Selanjutnya, sebanyak 9 orang atau sebesar 30% responden DPU DT dan 9 orang atau sebesar 30% responden kontrol memiliki usaha di bidang perdagangan. Terakhir, sebesar 6.67% atau 2 orang responden DPU DT dan sebesar 3.33% atau 1 orang responden kontrol memiliki usaha di bidang jasa. Usaha bidang perdagangan yang dijalankan responden terbagi menjadi 4 sub unit jenis usaha lainnya yaitu dagang buah dan sayuran, sembako, pengumpul rongsokan, dan pulsa.

Gambar 7 Karakteristik responden berdasarkan jenis usaha

66.67% 63.33% 30% 30% 3.33% 6.67% 0 5 10 15 20 25 30 35

Jumlah Responden Kontrol Jumlah Responden DPU DT

ju m ah (o tan g)

24

Modal Awal Usaha

Nilai rentang modal awal usaha berada di antara 60 000 sampai 8 000 000 rupiah. Pelaku usaha mikro yang menjaid responden dalam penelitian ini membutuhkan rata-rata modal awal sebesar 2 110 500 untuk responden DPU DT dan sebesar 1 412 000 untuk responden kontrol.

Tabel 5 menunjukkan besar modal awal usaha mikro yang dijalankan responden. Mayoritas responden kontrol memiliki modal awal usaha kurang dari 1 juta rupiah dengan proporsi sebesar 50% atau sebanyak 15 orang. Sementara mayoritas responden DPU DT memiliki jumlah modal sebesar 1 juta hingga 3 juta rupiah dengan proporsi sebesar 43.33% atau sebanyak 13 orang. Selanjutnya sebesar 40% atau sebanyak 12 orang responden kontrol memiliki jumlah modal sebesar 1 juta hingga 3 juta. Sebanyak 36.67% atau sebanyak 11 orang responden DPU DT memiliki jumlah modal kurang dari 1 juta rupiah. Sementara sebanyak 3 orang atau sebesar 10% responden kontrol dan sebanyak 6 orang atau sebesar 20% responden DPU DT memiliki jumlah modal lebih dari 3 juta rupiah.

Tabel 5 Karakteristik usaha responden berdasarkan modal awal usaha ModalAwal

Usaha (rupiah)

Responden Kontrol

Responden DPU Daarut Tauhiid

Frekuensi Presentase (%) Frekuensi Presentase (%)

< 1000000 15 50 11 36.67

1000000-3000000 12 40 13 43.33

>3000000 3 10 6 20

Total 30 100 30 100

Lama Usaha

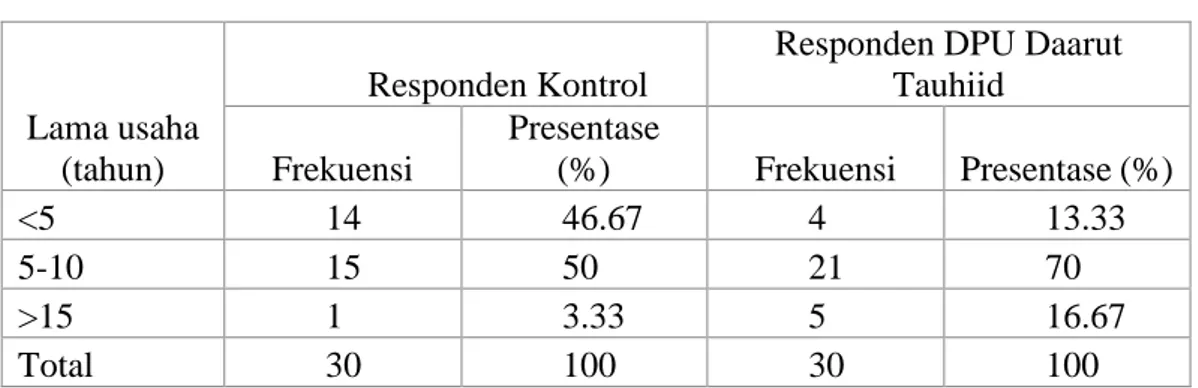

Lama usaha yang telah dijalankan oleh pelaku usaha merupakan salah satu indikator yang dapat digunakan untuk menunjukkan pengalaman pelaku usaha dalam mengelola usaha tersebut dan dapat terlihat melalui pendapatan usaha yang diperoleh. Tabel 4 menunjukkan bahwa responden DPU DT memiliki rata-rata lama usaha sebesar 8 tahun, sementara responden kontrol memiliki rata-rata lama usaha sebesar 5 tahun.

Tabel 6 Karakteristik usaha responden berdasarkan lama usaha

Lama usaha (tahun)

Responden Kontrol

Responden DPU Daarut Tauhiid Frekuensi Presentase (%) Frekuensi Presentase (%) <5 14 46.67 4 13.33 5-10 15 50 21 70 >15 1 3.33 5 16.67 Total 30 100 30 100