Disusun oleh :

Achmad Boys Awaluddin Rifa'i NIM : 01202002

SKRIPSI

Ditulis untuk Memenuhi Sebagian Persyaratan dalam Menempuh Gelar Sarjana Ekonomi (S.E.)

PROGRAM STUDI MUAMALAH

i

ABSTRAK

Achmad Boys Awaluddin Rifai, Analisis fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) Nomor 54 Tahun 2006 tentang Syariah Card pada iB Hasanah Card (kartu kredit syariah) Bank BNI Syariah. Penelitian ini bertujuan untuk mengetahui kesesuaian antara operasional iB Hasanah Card Bank BNI Syariah terhadap mekanisme Syariah Card menurut fatwa DSN-MUI No. 54 Tahun 2006. Adapun yang melatarbelakangi penulis dalam menyusun skripsi ini yaitu: adanya besaran biaya administrasi yang dikaitkan dengan besaran nilai transaksi; keterbatasan iB Hasanah Card dalam memblokir transaksi minuman keras yang terdapat dalam minimarket ataupun supermarket; dan adanya besaran nilai ta'widh atau biaya ganti rugi atas keterlambatan nasabah dalam melakukan pembayaran yang dikaitkan dalam jumlah keterlambatan hari pembayaran bukan berdasarkan biaya riil (fixed cost).

Dalam penelitian skripsi ini metode penelitian yang digunakan adalah metode kualitatif. Adapun teknik pengumpulan data yang dilakukan penulis dengan cara melakukan wawancara langsung dengan officer card bussiness division Bank BNI Syariah dan wawancara langsung dengan salah satu ulama Badan Pengurus Harian DSN MUI. Selanjutnya penulis melakukan studi literatur atau penelitian kepustakaan untuk memperoleh dan memahami konsep, teori, dan ketentuan Syariah Card.

Fatwa DSN MUI No. 54 Tahun 2006 tentang Syariah Card, mengatur ketentuan fee atau biaya administrasi bahwa fee atas pelayanan atau penggunaan fasilitas yang besarnya tidak dikaitkan dengan nilai transaksi atau fixed cost. Selanjutnya perhitungan biaya ta’widh didasari oleh biaya riil yang dikeluarkan oleh Penerbit Kartu akibat keterlambatan pemegang kartu dalam membayar kewajibannya yang telah jatuh tempo.

Selanjutnya penulis menganalisis data yang terhimpun dari kegiatan pengumpulan data dengan melakukan studi komparatif yaitu melakukan perbandingan kesesuaian antara isi fatwa DSN MUI No. 54 tahun 2006 tentang Syariah Card dengan operasional iB Hasanah Card Bank BNI Syariah, dan menemukan adanya ketidaksesuaian, diantaranya perbedaan ketentuan fee dan

ta’widh.

ii

SYARIAH Tbk. Oleh :

Achmad Boys Awaluddin Rifa'i

NIM : 01202002

Pembimbing Tanda Tangan Tanggal

H. Edy Junaedi, SE., MM ……….. ………..

Evan Hamzah, SE., ME.Sy ……….. ………..

Tangerang, ……….. 2016

Mengetahui, Ketua Prodi Muamalah

iii

LEMBAR PENGESAHAN

ANALISIS FATWA DSN-MUI NOMOR 54 TAHUN 2006 TENTANG SYARIAH CARD PADA PRODUK iB HASANAH CARD BANK BNI

SYARIAH Tbk.

Telah dipertahankan di depan Sidang Manaqasah STAI Asy-Syukriyah Tangerang

Pada Tanggal: 13 Agustus 2016

Susunan Panitia Penguji Tanda Tangan Tanggal

Supriadi, M.Ag. ……….. ………..

(Ketua)

Chevy Oktavianto, S.Kom., M.Pd.I. ……….. ………..

(Sekretaris)

H. Irwan Maulana, Lc., M.Si ……….. ………..

(Penguji 1)

H. Djaka Suryadi, SE., MM. ……….. ………..

(Penguji 2)

Zaki Diarsa, MM., MBA., M.Pd.I ……….. ………..

(Penguji 3)

Tangerang, ……….. 2016 Mengetahui,

Ketua STAI Asy-Syukriyah

iv

saya untuk dapat membuat dan menyelesaikan skripsi yang berjudul "Analisis

Fatwa DSN-MUI No. 54 Tahun 2006 Tentang Syariah Card pada Produk iB

Hasanah Card Bank BNI Syariah. Shalawat dan Salam semoga senantiasa

tercurah kepada Pembimbing umat, Rasulullah Muhammad SAW., Sang

Revolusioner yang telah membawa perubahan dengan landasan Ilahiyyah,

Syar'iyyah, dan Akhlaqiyyah.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat kelulusan

dalam jenjang perkuliahan Strata Satu Program Studi Muamalah Sekolah Tinggi

Agama Islam Asy-Syukriyah Tangerang.

Dalam penulisan skripsi ini tentunya tidak terlepas dari kekurangan, baik

aspek kualitas maupun kuantitas materi penelitian yang disajikan. Semua ini

didasarkan dari keterbatasan yang dimiliki penulis. Oleh karena itu, kritik dan

saran yang bersifat membangun sangat penulis harapkan sebagai pengalaman dan

pengetahuan yang sangat berarti pada masa yang akan datang. Email me at

Skripsi ini tidak akan terselesaikan dengan baik tanpa bantuan serta

bimbingan, baik secara moril dan materil dari berbagai pihak, baik langsung

maupun tidak langsung. Oleh sebab itu, pada kesempatan yang baik ini penulis

v

1. Ayahanda dan Ibunda tercinta yang selalu terus menerus mendo'akan,

memberikan dukungan moril dan materil yang tak terbalas dan menjadi

penyemangat untuk terus optimis dan maju menuju masa depan yang lebih

baik.

2. Al-Ustadz Al-Hajj Jamaludin Nibun, LC., MA. selaku Ketua Sekolah Tinggi

Agama Islam Asy-Syukriyah Tangerang.

3. Al-Ustadz Al-Hajj Irwan Maulana, Lc., M.Si selaku Ketua Program Studi

Muamalah Sekolah Tinggi Agama Islam Asy-Syukriyah Tangerang

4. Al-Ustadz Al-Hajj Edy Junaedi, SE., MM. dan Al-Ustadz Evan Hamzah, SE.,

ME.Sy., selaku Dosen Pembimbing yang begitu banyak membantu

memberikan bimbingan, arahan dan motivasi kepada Mahasiswa-Mahasiswi

Sekolah Tinggi Agama Islam Asy-Syukriyah Tangerang

5. Al-Ustadz Al-Hajj Irwan Maulana, Lc., M.Si., Al-Ustadz Djaka Suryadi, SE.,

MM., dan Al-Ustadz Zaki Diarsa, MM., MBA., M.Pd.I. selaku Penguji

Sidang Manaqasah STAI Asy-Syukriyah Tangerang

6. Bapak Indra Anggriawan selaku Officer Card Business Division Bank BNI

Syariah yang telah memberikan banyak pengetahuan dan memberikan

fasilitas pada masa penelitian.

7. Dr. Hasanudin, M.Ag. Selaku DSN-MUI yang telah memberikan banyak

pengetahuan dalam menjawab persoalan-persoalan pada masa penelitian

8. Teman-teman seperjuangan yang senantiasa menemani dan berjuang bersama

dalam menempuh pendidikan di Sekolah Tinggi Agama Islam Asy-Syukriyah

vi bermanfaat bagi para pembaca.

Tangerang, 13 Agustus 2016

vii DAFTAR ISI

ABSTRAK ………. i

LEMBAR PERSETUJUAN ……… ii

LEMBAR PENGESAHAN ………. iii

KATA PENGANTAR ………. iv

DAFTAR ISI ……… vii

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ……… xi

BAB I PENDAHULUAN ………... 1

A. Latar Belakang Masalah ……….. 1

B. Batasan Masalah dan Perumusan Masalah ……….. 11

C. Tujuan dan Manfaat Penelitian ….………... 12

D. Metode Penelitian ……… 13

E. Sistematika Penulisan ……….. 16

F. Penelitian Terdahulu ……… 17

G. Kerangka Pemikiran ……… 19

BAB II LANDASAN TEORI ... 20

A. Pengertian Fatwa ………. 20

B. Kartu Kredit Syariah Islam (Syariah Card)……….. 26

C. Pengertian Ta’widh ... 31

D. Perbedaan antara Kartu Kredit dengan Syariah Card …... 33

viii

B. Visi dan Misi BNI Syariah ……….. 50

C. Struktur Organisasi Bank BNI Syariah .……….. 51

D. Produk-produk Bank BNI Syariah ……….………. 52

BAB IV HASIL PENELITIAN ………. 55

A. Mekanisme Syariah Card menurut Fatwa DSN-MUI No. 54 Tahun 2006 ………. 55

B. Operasional iB Hasanah Card Bank BNI Syariah ... 59

C. Perbandingan antara Mekanisme Syariah Card menurut Fatwa DSN-MUI No. 54 Tahun 2006 dengan Operasional iB Hasanah Card Bank BNI Syariah ……… 68

BAB V KESIMPULAN DAN SARAN ………... 82

A. KESIMPULAN ... 82

B. SARAN ... 83

DAFTAR PUSTAKA ……….. 84

ix

DAFTAR TABEL

Tabel 1.1 Smart Spending iB Hasanah Card ... 8

Tabel 1.2 Danaplus iB Hasanah Card ... 9

Tabel 1.3 Biaya Penagihan (Ta'widh) iB Hasanah Card ... 11

Tabel 1.4 Penelitian Terdahulu ... 17

Tabel 2.1 Perbedaan antara Kartu Kredit dengan Syariah Card ... 33

Tabel 4.1 Syarat Umum Pemohon iB Hasanah Card ... 59

Tabel 4.2 Syarat Umum Pemohon iB Hasanah Card ... 60

Tabel 4.3 Akad iB Hasanah Card ... 62

Tabel 4.4 Smart Spending iB Hasanah Card ... 64

Tabel 4.5 Danaplus iB Hasanah Card ... 65

Tabel 4.6 MasterCard Code iB Hasanah Card ... 66

Tabel 4.7 Perbedaan Kartu Kredit Reguler dengan iB Hasanah Card . 66 Tabel 4.8 Biaya iB Hasanah Card ... 67

Tabel 4.9 Net Monthly Fee iB Hasanah Card ... 68

x

Gambar 2.1 Akad-akad di Bank Syariah dan Contoh Aplikasinya ... 41

Gambar 2.2 Skema Kafalah ... 43

Gambar 2.3 Skema Simpanan Qardh ... 45

Gambar 2.4 Skema Pembiayaan Qardh ... 46

Gambar 2.5 Skema Ijarah ... 48

Gambar 3.1 Struktur Organisasi Kantor Pusat PT Bank BNI Syariah ... 51

Gambar 4.1 Skema Pengajuan iB Hasanah Card ... 60

Gambar 4.2 Skema Akad Kafalah iB Hasanah Card ... 62

Gambar 4.3 Skema Akad Qardh iB Hasanah Card ... 63

xi

DAFTAR LAMPIRAN

Lampiran.1 Fatwa No.54/DSN-MUI/X/2006 ... 87

Lampiran 2 Surat Keterangan Wawancara dengan Officer Card

Bussiness Division Bank BNI Syariah ... 99

Lampiran 3 Surat Keterangan Wawancara dengan Dewan Syariah

Nasional Majelis Ulama Indonesia ... 100

Lampiran 4 Hasil Wawancara dengan Officer Card Bussiness Division

Bank BNI Syariah ... 101

Lampiran 5 Hasil Wawancara dengan Dewan Syariah Nasional Majelis

Ulama Indonesia ... 105

Lampiran 6 Formulir Aplikasi iB Hasanah Card ... 108

1 A. Latar Belakang Masalah

Bank merupakan badan usaha yang melaksanakan berbagai macam jasa

keuangan, seperti menghimpun dana (funding), memberikan pinjaman dan

menyalurkan pembiayaan (lending). Pengertian bank menurut pasal 1 UU No. 10

tahun 1998 yang merupakan revisi dari UU No. 7 tahun 1992 pada pasal 1, "Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak1".

Bank yang banyak dikenal sekarang ini adalah Bank Konvensional

merupakan Bank yang menjalankan fungsinya menggunakan sistem bunga.

"Praktek pembungaan uang saat ini telah memenuhi kriteria riba yang terjadi pada

zaman Rasulullah SAW, yakni riba nasi'ah. Dengan demikian praktek

pembungaan uang termasuk salah satu bentuk riba, dan riba haram hukumnya2”.

Sesuai dengan Firman Allah SWT Q.S. Al-Baqarah: 275:

نِم ن ـطۡيّشلٱ ه طّبختي ىِذّلٱ ِو قي امك ّاِإ نو مو قي ا ْا وب ِ رلٱ نو ل ڪۡأي نيِذّلٱ

ِ سمۡلٱ

ۚ

ْا وب ِ رلٱ لِۡۡم عۡيبۡلٱ امّنِإ ْا ٓو لاق ِۡ ُّنأِب َِلنذ

ْا وب ِ رلٱ ِّرحو عۡيبۡلٱ َّٱ ّلحأو

ۚ

1

Undang-Undang Republik Indonesia No. 10 tahun 1998 Pasal 1 ayat 2 2

2

"Orang yang makan(mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaithan lantaran(tekanan) penyakit gila. Keadaan mereka yang demikian itu adalah disebabkan mereka berkata(berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti(dari mengambil riba), maka baginya apa yang telah diambilnya dahulu(sebelum datang larangan); dan urusannya(terserah) kepada Allah. Orang yang mengulangi(mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal didalamnya".

Riba sangat-sangat diharamkan dalam keadaan apapun dan dalam bentuk

apapun. Diharamkan atas pemberi piutang dan juga atas orang yang berhutang

darinya dengan memberikan bunga, baik yang berhutang itu adalah orang miskin

atau orang kaya. Masing-masing dari keduanya dilaknati (dikutuk). Dan setiap

orang yang ikut membantu keduanya, dari penulisnya, saksinya juga dilaknati3.

Para ekonom modern dewasa ini, telah menyadari secara empiris, bahwa

bunga mengandung mudharat, karena mengambil keuntungan tanpa memikul

resiko atas proyek usaha yang dikelola si peminjam adalah sebuah ketidakadilan

dan ini dapat menimbulkan berbagai krisis, karena itu, tidak mengherankan jika

banyak pakar ekonomi yang berkeyakinan bahwa krisis ekonomi ini disebabkan

oleh sistem ribawi. Fakta, kini telah membuktikan bahwa sistem riba banyak

menimbulkan bencana diberbagai Negara dan berbangsa. Negara-negara

penghutang dijerat hutang yang besar 30% diantaranya adalah hutang bunga itu

3

Rochim Ridwan Abbas, Islamic Digest: Membumikan Ekonomi Islam (www.islamicdigest.asia,

bukan saja atas modal yang dipinjam, tetapi juga bunga atas bunga. Inilah yang

disebut dengan bunga yang berlipat ganda4.

Sistem perbankan syariah adalah alternatif sistem perbankan yang saling

menguntungkan kedua belah pihak (nasabah dan bank), yang didukung oleh

keanekaragaman produk dan skema keuangan yang lebih variatif, dan dilakukan

secara transparan agar adil bagi kedua belah pihak. Perbankan syariah merupakan

alternatif sistem perbankan yang kredibel dan menjadi pilihan masyarakat

Indonesia5.

Bank Islam (Syariah) yang dimaksud disini adalah bank Islam, bank yang

melaksanakan kegiatan usahanya berdasarkan prinsip Islam, yaitu aturan

perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum

Islam. Sehingga perbedaan antara Bank Islam (syariah) dengan bank konvensional

terletak pada prinsip dasar operasinya yang tidak menggunakan bunga, akan tetapi

menggunakan prinsip bagi hasil, jual beli dan prinsip lain yang sesuai dengan

syariat Islam. Karena bunga diyakini mengandung unsur riba yang diharamkan

(dilarang) oleh agama Islam6.

Bank Islam merupakan lembaga intermediasi dan penyedia jasa keuangan

yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya yang bebas dari

bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian

(maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), berprinsip

4

Agustianto Minka, www.agustiantocentre.com/?p=376 diakses pada tanggal 17 November 2015 5

Direktorat Bank Indonesia, Buku Saku Perbankan Syariah: Lebih Dari Sekedar Bank (Jakarta: Bank Indonesia, 2008) Hal. 9

6

4

keadilan, dan hanya membiayai kegiatan usaha yang halal. Bank Islam sering

dipersamakan dengan bank tanpa bunga. Bank tanpa bunga merupakan konsep

yang lebih sempit dari bank Islam, ketika sejumlah instrumen atau operasinya

bebas dari bunga. Bank Islam, selain menghindari bunga juga secara aktif turut

berpartisipasi dalam mencapai sasaran dan tujuan dari ekonomi Islam yang

berorientasi pada kesejahteraan sosial7.

Eksperimen pendirian Bank Syariah yang paling sukses dan inovatif di

masa modern dilakukan di Mesir pada 1963, dengan berdirinya Mit Ghamr (Local

Saving Bank). Kesuksesan Mit Ghamr memberi inspirasi bagi umat Muslim di

seluruh dunia sehingga muncul kesadaran bahwa prinsip-prinsip Islam ternyata

masih dapat diaplikasikan dalam bisnis modern. Rintisan perbankan syariah mulai

terwujud di mesir pada decade 1960-an dan beroperasi sebagai rural-social bank

(semacam lembaga keuangan unit desa di Indonesia) di sepanjang delta Sungan

Nil. Lembaga dengan nama Mit Ghamr Bank binaan Prof. Dr. Ahmad Najjar

tersebut hanya beroperasi di pedesaan Mesir dan berskala kecil. Namun, institusi

tersebut mampu menjadi pemicu yang sangat berarti bagi perkembangan sistem

finansial dan ekonomi Islam8.

Pada Sidang Menteri Luar Negeri Negara-Negara Organisasi Konferensi

Islam di Karachi, Pakistan, Desember 1970, Mesir mengajukan sebuah proposal

untuk mendirikan bank syariah. Proposal yang disebut Studi tentang Pendirian

Bank Islam Internasional untuk Perdagangan dan Pembangunan (International

Islamic Bank for Trade and Development) dan proposal pendirian Federasi Bank

7

Ibd,. Hlm. 514 8

Amir Machmud dan Rukmana, Bank Syariah: Teori,Kebijakan, dan Studi Empiris di Indonesia

Islam (Federation of Islamic Banks), dikaji para ahli dari delapan belas negara

Islam. Proposal tersebut pada intinya mengusulkan bahwa sistem keuangan

berdasarkan bunga harus digantikan dengan suatu sistem kerja sama dengan

skema bagi hasil keuntungan maupun kerugian. Proposal tersebut diterima.

Sidang menyetujui rencana mendirikan Bank Islam Internasional dan Federasi

Bank Islam9.

Perbankan Syariah, sebuah nama khas Indonesia untuk perbankan Islam

(islamic banking), merupakan fenomena baru di Indonesia. Keberadaannya di

dunia masih berumur sekitar tiga dekade, sedangkan di Indonesia ia baru berumur

sekitar satu dekade lebih sedikit. Oleh karena itu, kehadirannya, baik ditingkat

internasional maupun nasional, belumlah signifikan. Nilai aset perbankan syariah

di Indonesia baru mencapai 0,6% dari nilai aset perbankan nasional.

Perkembangan tertinggi tercatat di Kuwait, tetapi di Negara ini pun nilai aset

perbankan Islam baru mencapai 20%, sedangkan di Malaysia baru mencapai

8-10%. Hanya di tiga Negara, yaitu di Pakistan, Sudan dan Iran seluruh sistem

perbankan sudah mengikuti sistem syariah. Hal tersebut terjadi karena adanya

intervensi Negara, yaitu dekrit pemerintah pusat agar seluruh sistem perbankan

konvensional ditinggalkan dan diganti dengan sistem perbankan berdasarkan

syariat Islam10

Bank Muamalat Indonesia lahir sebagai bank syariah pertama di Indonesia

pada tahun 1991 setelah adanya rekomendasi dari lokakarya ulama tentang bunga

bank dan perbankan di Cisarua, Bogor, pada 19-22 Agustus 1990, hasil lokakarya

9

Muhammad Syafi'i Antonio, Bank Syariah : Dari Teori ke Praktik, (Jakarta: Gema Insani Press, 2001) Hal. 19

10

6

tersebut dibahas lebih mendalam pada musyawarah nasional IV Majelis Ulama

Indonesia (MUI) yang berlangsung di Hotel Syahid Jaya, Jakarta pada 22-25

Agustus 1990. Berdasarkan amanat Munas tersebut, maka dibentuk kelompok

kerja untuk mendirikan bank syariah di Indonesia. Bank Muamalat Indonesia lahir

sebagai kerja tim perbankan MUI tersebut, akta pendirian PT Bank Muamalat

Indonesia ditandatangani pada 1 November 1991. Dan mulai beroperasi pada

tanggal 1 Mei 199211.

Keberadaaan Bank Islam di Indonesia dapat dikatakan cukup prospektif

dalam kancah perekonomian nasional terbukti Bank Muamalat bertahan terhadap

krisis ekonomi yang terjadi pada tahun 1997-1998. Pada tahun tersebut, Bank

Syariah terbukti mampu bertahan ketika perekonomian Indonesia diguncang krisis

moneter. Tetapi tidak pada Bank Konvensional yang mengalami keterpurukan

dengan nilai suku bunganya yang melambung tinggi. Keunggulan sistem bagi

hasil yang diterapkan Bank Syariah ini membawa dampak positif sehingga tidak

begitu terpengaruh pada nilai suku bunga yang fluktuatif.

Saat ini, perkembangan industri keuangan syariah di tanah air selama dua

dasawarsa memang masih belum mampu mengeksplorasi potensi yang ada. Data

terkini dari OJK menunjukkan bahwa aset perbankan syariah baru 4,92 persen

dari aset perbankan nasional, aset asuransi syariah baru 4,25 persen dari total aset

asuransi nasional, begitu pula dengan pembiayaan syariah yang baru 5,51 persen

dari total aset pembiayaan nasional. Walaupun belum dapat keluar dari five

percent track, sektor perbankan syariah dengan marketshare yang sebesar 4,92

11

Nur Melinda Lestari, Sistem Pembiayaan Bank Syariah: Berdasarkan UU No.21 Tahun 2008

persen tadi mencapai pertumbuhan aktiva 49,17 persen per tahun, jauh diatas

pertumbuhan aktiva perbankan nasional yang sebesar 18 persen per tahun.

Sehingga memang dapat dikatakan bahwa industri syariah memiliki potensi yang

besar untuk lebih berkembang lagi12.

"Jasa produk yang ditawarkan oleh perbankan syariah Indonesia cukup

banyak dan bervariasi untuk memenuhi kebutuhan usaha maupun pribadi, baik

urusan luar negeri maupun luar negeri. Jasa produk yang ditawarkan perbankan

syariah Indonesia pada dasarnya tidak berbeda dengan jasa produk yang

ditawarkan perbankan konvensional, tetapi dengan menggunakan akad-akad

syariah13". Salah satu jasa produk yang ditawarkan adalah kartu kredit syariah

Islam (Syariah Card).

BNI Syariah dalam pengembangan produknya berinovasi menerbitkan iB

Hasanah Card yang merupakan kartu kredit berbasis prinsip-prinsip syariah pada

tanggal 7 Febuari 2009. iB Hasanah Card adalah kartu pembiayaan yang

berfungsi seperti kartu kredit sesuai dengan prinsip syariah dengan menggunakan

akad kafalah, qardh dan ijarah. BNI Syariah meluncurkan tiga tipe iB Hasanah

Card yaitu Hasanah Classic, Hasanah Gold, Hasanah Platinum.

Adapun fitur dan program iB Hasanah Card yang ditawarkan oleh BNI

Syariah antara lain Smart Spending dan Danaplus. Smart Spending 0% adalah

fitur/program yang disediakan oleh Pihak Pertama berupa layanan cicilan dengan

jangka waktu tertentu atas suatu transaksi pembelanjaan dengan jumlah tertentu

dengan menggunakan iB Hasanah Card pada program yang oleh Pihak Pertama

12

Bambang Brodjonegoro, Islamic Digest: Membumikan Ekonomi Islam (www.islamicdigest.asia,

2015) Hal. 8 13

8

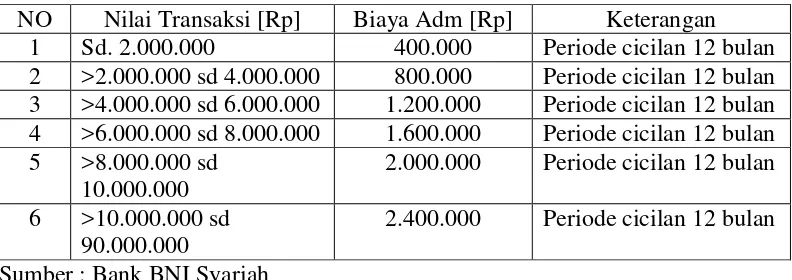

ditetapkan sebagai Smart Spending. Semisal transaksi kurang dari dua juta rupiah

akan dikenakan biaya administrasi sebesar empat ratus ribu rupiah dengan peroide

cicilan dua belas bulan atau setahun. Selanjutnya transaksi lebih dari dua juta

rupiah sampai dengan empat juta rupiah dikenakan biaya administrasi sebesar

delapan ratus ribu rupiah dengan periode cicilan setahun, dan seterusnya bisa

dilihat pada tabel berikut.

TABEL 1.1

Smart Spending iB Hasanah Card

NO Nilai Transaksi [Rp] Biaya Adm [Rp] Keterangan

1 Sd. 2.000.000 400.000 Periode cicilan 12 bulan

2 >2.000.000 sd 4.000.000 800.000 Periode cicilan 12 bulan 3 >4.000.000 sd 6.000.000 1.200.000 Periode cicilan 12 bulan 4 >6.000.000 sd 8.000.000 1.600.000 Periode cicilan 12 bulan 5 >8.000.000 sd

10.000.000

2.000.000 Periode cicilan 12 bulan

6 >10.000.000 sd 90.000.000

2.400.000 Periode cicilan 12 bulan

Sumber : Bank BNI Syariah

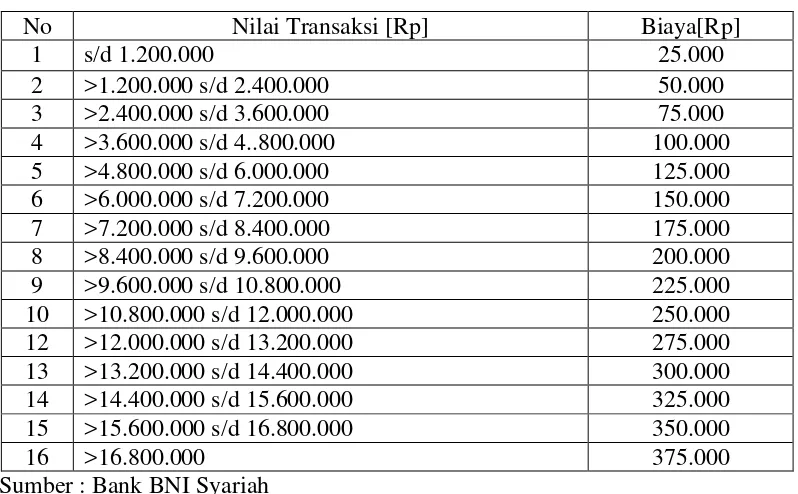

Danaplus adalah fasilitas untuk melakukan transfer dana dari iB Hasanah

Card ke rekening tabungan pemegang kartu di bank manapun. Maksimal dana

yang bisa ditransfer adalah sebesar 20% dari batas kredit iB Hasanah Card.

Semisal nilai transaksi kurang dari sama dengan dua juta rupiah akan dikenakan

biaya administrasi sebesar dua puluh lima ribu rupiah. Dan untuk seterusnya biaya

administrasi akan bertambah sesuai dengan nilai transaksi, bisa dilihat dalam tabel

TABEL 1.2

Danaplus iB Hasanah Card

No Nilai Transaksi [Rp] Biaya[Rp]

1 s/d 1.200.000 25.000

2 >1.200.000 s/d 2.400.000 50.000

3 >2.400.000 s/d 3.600.000 75.000

4 >3.600.000 s/d 4..800.000 100.000

5 >4.800.000 s/d 6.000.000 125.000

6 >6.000.000 s/d 7.200.000 150.000

7 >7.200.000 s/d 8.400.000 175.000

8 >8.400.000 s/d 9.600.000 200.000

9 >9.600.000 s/d 10.800.000 225.000

10 >10.800.000 s/d 12.000.000 250.000

12 >12.000.000 s/d 13.200.000 275.000

13 >13.200.000 s/d 14.400.000 300.000

14 >14.400.000 s/d 15.600.000 325.000

15 >15.600.000 s/d 16.800.000 350.000

16 >16.800.000 375.000

Sumber : Bank BNI Syariah

Dari uraian diatas, dapat dilihat bahwa biaya adminstrasi Smart Spending

dan Danaplus diukur dengan besarnya nilai transaksi. Akan tetapi ketentuan fee

tersebut belum diatur ketentuannya dalam fatwa DSN-MUI Nomor 54 tahun 2006

tentang Syariah Card.

BNI Syariah menggandeng Provider MasterCard International

memastikan penggunaan iB Hasanah Card hanya dapat digunakan di mal atau

pusat perbelanjaan dan tempat hiburan yang halal karena sudah dilengkapi dengan

kode tertentu.

Namun, penulis melihat fakta minuman keras yang sudah beredar dipasar

(minimarket dan supermarket) merupakan sebuah dilema sejauh mana kode

10

Ketentuan tentang Batasan (Dhawabith wa Hudud) fatwa DSN-MUI no. 54 tahun

2006 poin e, yaitu Tidak memberikan fasilitas yang bertentangan dengan syariah.

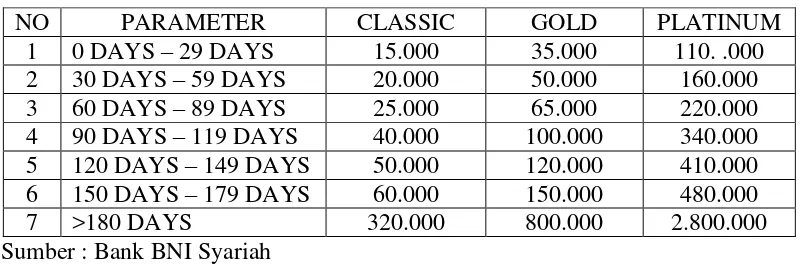

BNI Syariah perlakukan pengenaan ta'widh bagi nasabah yang mengalami

keterlambatan dalam pembayaran kartu yang jatuh tempo dan denda bagi

pemakaian kartu yang melampaui batas limit. Mengingat Firman Allah SWT :

ا ْو ف ْوأو

"…Dan penuhilah janji; sesungguhnya janji itu pasti diminta pertanggungjawabannya". QS. Al-Isra’ [17]: 34

Dalam fatwa DSN-MUI Nomor 54 tahun 2006, Ta'widh adalah ganti rugi

terhadap biaya-biaya yang dikeluarkan oleh penerbit kartu akibat keterlambatan

pemegang kartu dalam membayar kewajibannya yang telah jatuh tempo.

Selanjutnya, denda keterlambatan (late charge) adalah denda akibat keterlambatan

pembayaran kewajiban yang akan diakui seluruhnya sebagai dana sosial.

Besar ganti rugi (ta'widh) adalah sesuai dengan nilai kerugian riil (real

lost) yang pasti dialami (fixed cost) dalam transaksi tersebut dan bukan kerugian

yang diperkirakan akan terjadi (potential loss) karena adanya peluang yang hilang

(oppor-tunity loss atau al-furshah al-dho-i'ah)14

Akan tetapi terdapat perbedaan antara praktek yang terjadi pada Bank BNI

syariah dengan fatwa DSN-MUI tentang ta'widh. Pada prakteknya, biaya ta'widh

ditentukan berdasarkan jangka waktu. Biaya ta'widh tidak ditentukan berdasarkan

biaya riil kebutuhan bank dalam rangka pengihan hak yang seharusnya

14

dibayarkan, akan tetapi ditentukan berdasarkan jangka waktu yang dapat dilihat

pada tabel berikut.

TABEL 1.3

Biaya Penagihan (ta'widh) iB Hasanah Card

NO PARAMETER CLASSIC GOLD PLATINUM

1 0 DAYS – 29 DAYS 15.000 35.000 110. .000

2 30 DAYS – 59 DAYS 20.000 50.000 160.000

3 60 DAYS – 89 DAYS 25.000 65.000 220.000

4 90 DAYS – 119 DAYS 40.000 100.000 340.000

5 120 DAYS – 149 DAYS 50.000 120.000 410.000

6 150 DAYS – 179 DAYS 60.000 150.000 480.000

7 >180 DAYS 320.000 800.000 2.800.000

Sumber : Bank BNI Syariah

Berdasarkan hal diatas penulis tertarik untuk lebih meneliti dan membahas

lebih dalam yang dituangkan dalam judul:

Analisis Fatwa DSN-MUI Nomor 54 tahun 2006 tentang Syariah Card pada

Produk iB Hasanah CardBank BNI Syariah Tbk.

B. Batasan Masalah dan Perumusan Masalah

Untuk memperjelas persoalan dan permasalahan yang dibahas, perlu

disampaikan pembatasan dan perumusan masalah pada skripsi ini. Dalam

penulisan skripsi ini, penulis ingin menulis seputar Syariah Card dengan segala

ketentuan-ketentuan dan batasan-batasan yang diatur oleh fatwa DSN-MUI. Oleh

karena luasnya pembicaraan Syariah Card, maka penulis membatasi ruang

lingkup permasalahan tinjauan hukum DSN-MUI terhadap aplikasi iB Hasanah

12

Adapun perumusan masalah dari pembahasan skripsi ini adalah :

1. Bagaimanakah mekanisme Syariah Card menurut Fatwa DSN-MUI No. 54

Tahun 2006 ?

2. Bagaimanakah operasional Syariah Card pada iB Hasanah Card Bank BNI

Syariah?

3. Apakah operasional iB Hasanah Card di BNI Syariah sudah sesuai dengan

Fatwa DSN-MUI Nomor 54 tahun 2006?

C. Tujuan Dan Manfaat Penelitian

Dalam penulisan skripsi ini dikemukakan beberapa tujuan yang hendak

dicapai, antara lain :

1. Untuk mengetahui mekanisme Syariah Card menurut fatwa DSN-MUI

2. Untuk mengetahui operasional iB Hasanah Card pada Bank BNI Syariah

3.

Untuk mengetahui kesesuaian antara operasional iB Hasanah Card pada BankBNI Syariah terhadap mekanisme Syariah Card menurut fatwa DSN-MUI No

Nomor 54 tahun 2006

.

Adapun hasil dari penelitian dan penulisan skripsi ini diharapkan dapat

memberikan manfaat bagi perbankan syariah, pembaca maupun penulis, yang

1. Bagi Peneliti

Menambah pengetahuan dan pemahaman khususnya dalam mengkaji fatwa

yang dikeluarkan DSN-MUI dengan mengimplementasikan kaidah-kaidah

yang ada dengan teori-teori yang ada dalam menganalisa kesyariahan suatu

produk. Juga sebagai salah satu syarat dalam menyelesaikan Studi Sarjana

(S1) Program Studi Ekonomi Islam Perbankan (Muamalah) Sekolah Tinggi

Agama Islam Asy-Syukriyah Kota Tangerang.

2. Bagi Akademisi

Memberikan sumbangan pemikiran dan pengetahuan dalam khazanah

perkembangan ekonomi islam khususnya bagi lembaga keuangan syariah

3. Bagi Praktisi

Memberikan bahan masukan dan informasi dalam mengevaluasi

produk-produk yang digulirkan agar selalu sesuai dengan Prinsip Syariah.

D. Metode Penelitian

Dalam penelitian skripsi ini metode penelitian yang digunakan adalah

metode kualitatif, yaitu alat ukur/alat kualitatif yang digunakan untuk

meng-exercise topik/objek penelitian15.

Penelitian Kualitatif adalah penelitian tentang riset yang bersifat deskriptif

dan cenderung menggunakan analisis. Proses dan makna (perspektif subjek) lebih

ditonjolkan dalam penelitian kualitatif. Landasan teori dimanfaatkan sebagai

pemandu agar fokus penelitian sesuai dengan fakta dilapangan. Selain itu

15

14

landasan teori juga bermanfaat untuk memeberikan gambaran umum tentang latar

penelitian dan sebagai bahan hasil penelitian16.

Sementara penelitian deskriptif secara harfiah adalah penelitian yang

bermaksud untuk membuat pencandraan (deskripsi) mengenai situasi-situasi atau

kejadian-kejadian. Dalam arti ini penelitian deskriptif itu adalah akumulasi data

dasar dalam cara deskriptif , biasanya digunakan istilah penelitian survei17.

Adapun alat ukur/alat kualitatif yang digunakan untuk meng-exercise

topik/objek penelitian adalah sebagai berikut :

1. Field Research atau Penelitian Lapangan, yaitu melakukan pencarian data

dan infomasi mengenai permasalahan yang dibahas dalam skripsi ini melalui

wawancara dan studi dokumentasi. Penelitian ini dilakukan melalui

pengumpulan data-data berupa:

a. Laporan mekanisme produk iB Hasanah Card antara pihak bank selaku

Penerbit Kartu (mushdir al-bithaqah), nasabah selaku Pemegang Kartu

(hamil bithaqah) dan Penerima Kartu (merchant, tajir, atau qabil

al-bithaqah)

b. Hasil wawancara dengan salah satu anggota Card Business Division

c. Hasil wawancara dengan salah satu anggota Dewan Syariah Nasional

Majlis Ulama Indonesia

2. Library Research atau Penelitian Kepustakaan, dilakukan untuk memperoleh

dan memahami konsep-konsep dan teori-teori serta ketentuan-ketentuan

praktek iB Hasanah Card. Penelitian Kepustakaan, yaitu mencari data yang

16

Wikipedia, https://id.wikipedia.org/wiki/Penelitian_kualitatif, diakses pada tanggal 12 Mei 2016 17

diperoleh dari literatur-literatur dan referensi yang berhubungan dengan judul

skripsi diatas. Dari penelitian ini diharapkan dapat memperoleh kerangka

teori yang relevan dengan pokok bahasan dalam operasi penelitian ini

3. In-Depth Interview (wawancara mendalam) adalah proses memperoleh

keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap

muka antara pewawancara dengan responden atau orang yang

diwawancarai18.

Selanjutnya menganalisis data yang terhimpun dari kegiatan pengumpulan

data dengan melakukan Studi Komparatif yaitu melakukan perbandingan

kesesuaian antara praktek iB Hasanah Card dengan isi fatwa DSN-MUI no. 54

tahun 2006

Penelitian ini membutuhkan waktu dari tanggal 9 November 2015 sampai

dengan 19 Agustus 2016. Sedangkan tempat penelitian ini adalah pada Card

Bussiness Division Bank BNI Syariah Tbk. Yang terletak di Lantai Enam Gedung

Tempo Pavilion 1 Jl. HR Rasuna Said Kav 10-11, Lt 3-6, Jakarta 12950,

Indonesia

Teknik penulisan skripsi berdasarkan pada buku “Pedoman Penulisan

Skripsi Sekolah Tinggi Agama Islam Asy-syukriyyah”, Kota Tangerang, Tahun

2016.

18

16

E. Sistematika Penulisan

Skripsi ini terdiri atas 5 (lima) bab yang sistematika pembahasannya

disusun sebagai berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan tentang Latar Belakang Masalah, Batasan

Masalah dan Rumusan Masalah, Tujuan dan Manfaat Penelitian,

Metode Penelitian, Sistematika Penulisan, Penelitian Terdahulu dan

Kerangka Pemikiran

BAB II LANDASAN TEORI

Dalam bab ini akan membahas tentang Pengertian Fatwa, Kartu

Kredit Syariah Islam (Syariah Card), Pengertian Ta’widh

Perbedaan antara Kartu Kredit Konvensional dengan Kartu Kredit

Syariah, Pengertian Akad, Akad-akad yang digunakan dalam

Syariah Card

BAB III GAMBARAN UMUM BNI SYARIAH TBK.

Bab ini membahas tentang Gambaran Umum BNI Syariah Tbk.,

diantaranya adalah Sejarah Bank BNI Syariah, Visi dan Misi Bank

BNI Syariah

,

Struktur Organisasi, Produk-produk Bank BNISyariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas tentang Mekanisme Syariah Card menurut

Fatwa DSN-MUI No. 54 Tahun 2006 dan Operasional produk iB

dan komentar salah satu DSN-MUI. Menganalisa kesesuian antara

Fatwa DSN-MUI No. 54 Tahun 2006 tentang Syariah Card pada iB

Hasanah Card Bank BNI Syariah

BAB V PENUTUP

Bab ini penulis menyajikan kesimpulan dari hasil analisa yang

dilakukan dan saran yang dapat penulis berikan terkait dengan

permasalahan yang ada dalam penelitian

F. Penelitian Terdahulu

Skripsi ini menganalisa hukum islam terhadap hasanah card BNI Syariah, yaitu meliputi akad dalam aplikasi hasanah card, bagaimana penerapannya dalam aplikasi hasanah card. Setelah itu menjelaskan skema akad-akad dalam hasanah card ditinjau dari

18

Tbk aplikasi produk Hasanah

Card di BNI Syariah dan perkembangan kinerja BNI Syariah aplikasi kartu kredit syariah pada salah satu perbankan syariah, yaitu pada PT Bank BNI Syariah, persamaan dan perbedaan sistem antara kartu kredit syariah dengan konvensional, serta kelemahan dan keunggulan kartu kredit syariah dan analisa bagaimana proses penetepan fatwa Syariah Card, dalil yang dijadikan hukum oleh DSN-MUI dalam menetapkan fatwa tersebut, dan alasan DSN-MUI mengeluarkan fatwa tersebut

Susunan skripsi diatas adalah sebagai acuan dan sebagai data-data yang

telah diteliti sebelumnya yang berkaitan dengan penelitian penulis yang berguna

sebagai penunjang karya ilmiah penulis.

Adapun fokus perbedaan skripsi penulis dengan skripsi-skripsi terdahulu

adalah penulis menganalisa operasional produk iB Hasanah Card pada Bank BNI

Syariah terhadap Fatwa DSN-MUI No. 54 Tahun 2006 tentang Syariah Card yang

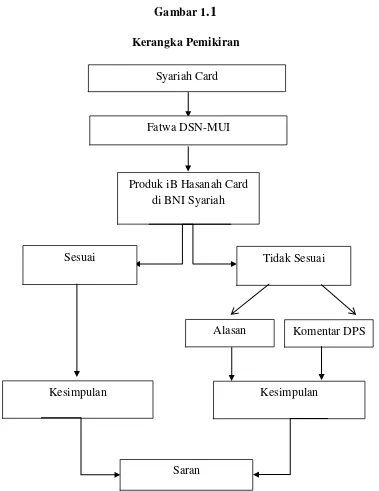

G. Kerangka Pemikiran

Gambar 1

.1

Kerangka PemikiranSyariah Card

Fatwa DSN-MUI

Produk iB Hasanah Card di BNI Syariah

Sesuai Tidak Sesuai

Komentar DPS Alasan

Kesimpulan Kesimpulan

20 BAB II

LANDASAN TEORI

A. Pengertian Fatwa

Fatwa يوتف adalah sebuah istilah mengenai pendapat atau tafsiran pada

suatu masalah yang berkaitan dengan hukum Islam. Fatwa sendiri dalam bahasa

Arab artinya adalah "nasihat", "petuah", "jawaban" atau "pendapat". Adapun yang

dimaksud adalah sebuah keputusan atau nasihat resmi yang diambil oleh sebuah

lembaga atau perorangan yang diakui otoritasnya. Disampaikan oleh seorang

mufti atau ulama, sebagai tanggapan atau jawaban terhadap pertanyaan yang

diajukan oleh peminta fatwa (mustafti) yang tidak mempunyai keterikatan.

Dengan demikian peminta fatwa tidak harus mengikuti isi atau hukum fatwa yang

diberikan kepadanya. Penggunaannya dalam kehidupan beragama di Indonesia,

fatwa dikeluarkan oleh Majelis Ulama Indonesia sebagai suatu keputusan tentang

persoalan ijtihadiyah yang terjadi di Indonesia guna dijadikan pegangan

pelaksanaan ibadah umat Islam di Indonesia1.

Perkataan fatwa berasal dari bahasa Arab al-fatwa, walfutya jamaknya

fatawa yang telah diadopsi dan membumi dalam kehidupan masyarakat Indonesia.

Kamus Istilah Keuangan dan Perbankan Syariah mendefinisikan fatwa sebagai

penjelasana tentang hukum Islam yang diberikan oleh seorang faqih atau lembaga

fatwa kepada umat, yang muncul baik karena adanya pertanyaan maupun tidak.

1

Secara sederhana, fatwa menurut Kamus Besar Bahasa Indonesia adalah jawab

(Keputusan, pendapat) yang diberikan oleh mufti tentang suatu masalah2.

Secara etimologis kata fatwa berasal dari bahasa arab al-fatwa. Menurut

Ibnu Manzhur kata fatwa ini merupakan bentuk mashdar dari kata fata, yaftu,

fatwan, yang bermakna muda, baru, penjelasan, penerangan. Pendapat ini hampir

sama dengan pendapat Al-fayumi, yang menyatakan bahwa al-fatwa berasal dari

kata al-fata artinya pemuda yang kuat. Sehingga seorang yang mengeluarkan

fatwa dikatakan sebagai mufti, karena orang tersebut diyakini mempunyai

kekuatan dalam memberikan penjelasan (al-bayan) dan jawaban terhadap

permasalahan yang dihadapinya sebagaimana kekuatan yang dimiliki oleh seorang

pemuda3.

Ada beberapa istilah yang berkaitan dengan proses pemberian fatwa

(iftaa), yakni:4

1. Al-Ifta atau al-futya, artinya kegiatan menerangkan hukum syara' (fatwa)

sebagai jawaban atas pertanyaan yang diajukan.

2. Mustafti, artinya individu atau kelompok yang mengajukan pertanyaan atau

meminta fatwa.

3. Mufti, artinya orang yang memberikan jawaban atas pertanyaan tersebut atau

orang yang memberi fatwa.

Menurut M. Yahya Harahap, fatwa yang dikeluarkan oleh ulama terkenal

dapat dijadikan pegangan atau pedoman oleh kelompok atau perseorangan tertentu

2

A. Wangsawidjaja Z, Pembiayaan Bank Syariah (Jakarta: Gramedia Pustaka Utama, 2012) hlm.20

3

Ma'ruf Amin, Fatwa dalam sistem hukum Islam (Jakarta: Elsas, 2008) hlm. 19 4

22

yang sepaham dengan ulama tersebut. Fatwa yang dikeluarkan oleh ulama yang

tidak memiliki kompetensi atau otoritas yang diakui secara resmi, tidak mengikat

kepada masyarakat. Lain halnya dengan fatwa yang diberikan badan atau lembaga

yang memiliki kompetensi dan otoritas resmi, fatwanya mengikat secara relatif

dan fakultatif, bukan absolut5.

Otoritas Syariah tertinggi di Indonesia berada pada Dewan Syariah

Nasional – Majelis Ulama Indonesia (DSN-MUI), yang merupakan lembaga

independen dalam mengeluarkan fatwa yang berhubungan dengan masalah

Syariah agama Islam, baik masalah ibadah maupun muamalah, termasuk masalah

ekonomi, keuangan, dan perbankan6.

DSN-MUI dibentuk dalam rangka mewujudkan aspirasi umat Islam

mengenai masalah perekonomian/keuangan yang dilaksanakan sesuai dengan

tuntunan syariat Islam. Pembentukan DSN-MUI merupakan langkah efisiensi dan

koordinasi para ulama dalam menanggapi isu-isu yang berhubungan dengan

masalah ekonomi/keuangan. Berbagai masalah/kasus yang memerlukan fatwa

akan ditampung dan dibahas bersama agar diperoleh kesamaan pandangan dalam

penanganannya oleh masing-masing Dewan Pengawas Syariah (DPS) yang ada di

lembaga keuangan syariah. Kemudian untuk mendorong penerapan ajaran Islam

dalam kehidupan ekonomi dan keuangan, DSN-MUI akan senantiasa dan

berperan secara proaktif dalam menanggapi perkembangan masyarakat Indonesia

yang dinamis dalam bidang ekonomi dan keuangan7.

5

A. Wangsawidjaja Z. Op. Cit., hlm.21 6

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT Raja Grafindo Persada, 2012), hlm. 206 7

DSN-MUI, Sekilas tentang DSN-MUI, http://www.dsnmui.or.id/index.php?page=sekilas diakses

DSN-MUI memiliki peranan tugas dan fungsi di bidang keuangan dan

perbankan yang merupakan satu-satunya badan otoritas yang memberikan saran

kepada institusi keuangan berkaitan dengan operasional perbankan syariah,

mengkoordinasi isu-isu Syariah tentang keuangan dan perbankan syariah, dan

menganalisa juga mengevaluasi aspek-aspek syariah dari produk baru yang

diajukan oleh institusi keuangan syariah.

DSN-MUI juga mempunyai kewenangan untuk memberikan atau

mencabut rekomendasi nama-nama yang akan duduk sebagai anggota DPS pada

satu lembaga keuangan syariah. DPS adalah badan independen yang ditempatkan

oleh DSN-MUI pada perbankan dan lembaga keuangan syariah berkedudukan

dikantor pusat atau setingkat dengan komisaris yang memiliki tugas dan

wewenang untuk mengawasi kegiatan usaha bank agar tidak menyimpang dari

ketentuan dan prinsip syariah yang telah difatwakan DSN-MUI.

Peranan DPS sangat strategis dalam penerapan prinsip syariah di lembaga

perbankan syariah. DSN MUI memberikan tugas kepada DPS untuk8:

1. melakukan pengawasan secara periodik pada lembaga keuangan syariah,

2. mengajukan usul-usul pengembangan lembaga keuangan syariah kepada

pimpinan lembaga yang bersangkutan dan kepada DSN

3. melaporkan perkembangan produk dan operasional lembaga keuangan

syariah yang diawasinya kepada DSN sekurang-kurangnya dua kali dalam

satu tahun anggaran,

4. merumuskan permasalahan yang memerlukan permbahasan dengan DSN.

8

Adrian Sutedi, Perbankan Syariah Tinjauan dan Beberapa Segi Hukum, (Bogor: Ghalia

24

DSN-MUI memiliki tugas, fungsi dan wewenang untuk9:

1. mengeluarkan fatwa tentang ekonomi syariah untuk dijadikan pedoman bagi

praktisi dan regulator,

2. menerbitkan rekomendasi, sertifikasi, dan syariah approval bagi lembaga

keuangan dan bisnis syariah,

3. melakukan pengawasan aspek syariah atas produk/jasa di lembaga

keuangan/bisnis syariah melalui Dewan Pengawas Syariah,

4. mengeluarkan fatwa yang mengikat Dewan Pengawas Syariah di

masing-masing lembaga keuangan syariah dan menjadi dasar tindakan hukum pihak

terkait,

5. mengeluarkan fatwa yang menjadi landasan bagi ketentuan/peraturan yang

dikeluarkan oleh instansi yang berwenang, seperti Departemen Keuangan dan

Bank Indonesia,

6. memberikan rekomendasi dan/atau mencabut rekomendasi nama-nama yang

akan duduk sebagai Dewan Pengawas Syariah (DPS) pada suatu lembaga

keuangan dan bisnis syariah,

7. mengundang para ahli untuk menjelaskan suatu masalah yang diperlukan

dalam pembahasan ekonomi syariah, termasuk otoritas moneter/lembaga

keuangan dalam maupun luar negeri,

8. memberikan peringatan kepada lembaga keuangan syariah untuk

menghentikan penyimpangan dari fatwa yang telah dikeluarkan oleh Dewan

Syariah Nasional,

9

9. mengusulkan kepada instansi yang berwenang untuk mengambil tindakan

apabila peringatan tidak diindahkan.

Suatu fatwa DSN-MUI diterbitkan melalui suatu prosedur formal yang

mekanismenya telah diatur sebagaimana telah ditentukan dalam angka V

Keputusan Dewan Syariah Nasional Majelis Ulama Indonesia No. 01 Tahun 2000

tentang Pedoman Dasar Dewan Syariah Nasional Majelis Ulama Indonesia (PD

DSN-MUI) sebagai berikut10:

1. Badan Pelaksana Harian menerima usulan atau pertanyaan hukum mengenai

suatu produk lembaga keuangan syariah. Usulan atau pertanyaan ditujukan

kepada Sekretariat Badan Pelaksana Harian.

2. Sekretariat yang dipimpin oleh Sekretaris paling lambat 1 (satu) hari kerja

setelah menerima usulan/pertanyaan harus menyampaikan permasalahan

kepada Ketua.

3. Ketua Badan Pelaksan Harian bersama anggota dan staf ahli

selambat-lambatnya 20 hari kerja harus membuat memorandum khusus yang berisi

telaah dan pembahasan terhadap suatu pertanyaan/usulan.

4. Ketua Badan Pelaksan Harian selanjutnya membawa hasil pembahasan ke

dalam Rapat Pleno Dewan Syariah Nasional untuk mendapat pengesahan.

5. Fatwa atau Memorandum Dewan Syariah Nasional ditandatangani oleh ketua

dan Sekretaris Dewan Syariah Nasional.

10

26

B. Kartu Kredit Syariah Islam (Syariah Card)

Kartu kredit dalam bahasa arab adalah bithaqah I’timan. Dalam Fiqih

Muamalah diartikan sebagai memberikan hak kepada orang lain atas hartanya

dengan ikatan kepercayaan, sehingga orang tersebut tidak bertanggung jawab

kecuali bila ia melakukan keteledoran atau pelanggaran. Transaksi itu sendiri

menurut ulama fiqh adalah transaksi bebas bukan transaksi penyerahan hak. Misalnya dikatakan kepada seseorang, ”silahkan beli barang saya ini seperti kamu

biasa membelinya dari orang lain karena saya tidak mengerti harga.” maka ia

membelinya dengan harga yang biasa ia keluarkan untuk membeli barang sejenis.

Dalam kebiasaan dalam dunia usaha artinya semacam pinjaman, yakni yang

berasal dari kepercayaan terhadap peminjam dan sikap amanahnya serta

kejujurannya. Oleh sebab itu ia memberikan dana itu dalam bentuk pinjaman

untuk dibayar secara tertunda11.

Pengertian kartu kredit Dalam Expert Dictionary didefinisikan: ”kartu

yang dikeluarkan oleh pihak bank dan sejenisnya untuk memungkinkan

pembawanya membeli barang-barang yang dibutuhkannya secara hutang. Sementara dalam kamus Ekonomi Arab menjelaskan, ”sejenis kartu khusus yang

dikeluarkan oleh pihak bank-sebagai pengeluar kartu-, lalu jumlahnya akan

dibayar kemudian. Pihak bank akan memberikan kepada nasabahnya itu rekening

bulanan secara global untuk dibayar, atau untuk langsung didebet dari rekeningnya yang masih berfungsi.”12

.

11

Ulul Azmi Mustafa, Syariah Card Perspektif Al-Maqasid Syariah. Jurnal Ekonomi Islam. Hlm.3 12

Menurut Kasmir, yang dimaksud dengan kartu kredit adalah kartu plastik

yang dikeluarkan oleh bank atau lembaga pembiayaan lainnya yang diberikan

kepada nasabah untuk dapat dipergunakan sebagai alat pembayaran dan

pengambilan uang tunai13.

Kartu kredit (credit card) adalah Alat Pembayaran Dengan Menggunakan

Kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang

timbul dari suat kegiatan ekonomi, temasuk transaksi pembelanjaan dan/atau

untuk melakukan penarikan tunai di mana kewajiban pembayaran Pemegang

Kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan Pemegang Kartu

berkewajiban melakukan pelunasan kewajiban pembayaran tersebut pada waktu

yang disepakati baik secara sekaligus (change card) ataupun secara angsuran14.

Dalam praktiknya, sebelum suatu bank memutuskan, misalnya apakah

akan menyetujui atau tidak permohonan kartu plastik dari calon nasabah,

mekanisme dan syaratnya relatif sama dengan nasabah yang hendak mengajukan

permohonan untuk mendapatkan kredit atau fasilitas pembiayaan dari bank.

Dengan demikian, perlakuan bank terhadap permohonan kartu plastik sama

dengan terhadap permohonan kredit. Dalam permohonan kredit, bila disetujui

nasabah dapat menarik sejumlah uang tertentu dengan jaminan kebendaan

(jaminan utama dan jaminan tambahan yang secara yuridis dikuasai oleh bank),

sedangkan untuk kartu plastik juga nasabah dapat mengambil sejumlah uang

tertentu atau untuk membayar pada sejumlah tertentu dan untuk jaminannya lebih

13

Kasmir, Dasar-dasar Perbankan. (Jakarta: RajaGrafindo Persada, 2012), hlm. 195 14

28

dititikberatkan pada reputasi calon nasabah (privacy) dan bukan jaminan

kebendaan15.

Sementara itu, reaksi pertama yang muncul ketika mendengar “kartu kredit

syariah” barangkali seperti menerka suatu teka-teki yang sulit dicari jawabannya.

Teka-teki yang sama dirasakan oleh pemerhati bisnis syariah, yang was-was dengan “back door riba” atau “hiyal” yang dialamatkan pada pengembangan

produk syariah dengan inovasi baru. Namun, ada pula pihak yang memandang

sebagai terobosan baru yang bermakna. Kehadiran kartu kredit syariah sebagai

jawaban terhadap tuntutan kebutuhan bisnis secara syariah, dengan harapan akan

memenuhi kebutuhan sistem pembayaran yang mudah dan nyaman sesuai dengan

syariah16.

Syariah Card berasal dari dua kata, bahasa arab yaitu ع ش yang berarti

syariat, ajaran, undang-undang hukum. dan bahasa inggris yaitu card yang berarti

kartu. Pengertian syariah menurut Ashshiddieqy adalah sebagai nama bagi hukum

yang ditetapkan Allah untuk para hamba-Nya dengan perantara Rasulullah,

supaya para hamba melaksanakannya dengan dasar iman dan taqwa, baik hukum

itu mengenai amaliyah lahiriyah maupun yang mengenai akhlaq dan akidah,

kepercayaan yang bersifat batiniah17.

Syariah Card adalah kartu yang berfungsi seperti Kartu Kredit yang

hubungan hukum (berdasarkan sistem yang sudah ada) antara para pihak yaitu,

pihak penerbit kartu (mushdir al-bithaqah), pemegang kartu (hamil al-bithaqah)

15

Veithzal Rivai, Basri Modding, Andria Permata Veithzal, Tatik Mariyanti, Financial Institution Management (Jakarta: RajaGrafindo Persada, 2013), hlm. 527

16

Ibd., hlm. 576-577 17

dan penerima kartu (merchant, tajir atau qabil al-bithaqah) berdasarkan prinsip

Syariah18.

Landasan penerbitan Syariah Card yang dijadikan sebagai acuan umum

sebagai berikut :

1. Q.S. Al-Maidah: 1

ِدو ق عۡلٱِب ْاو ف ۡوأ ْا ٓو نماء نيِذّلٱ اُ يأٓ ـي

ۚ

Artinya : "Wahai orang-orang yang beriman penuhilah akad-akad"

2. Q.S. Al-Maidah: 2

Artinya : "tolong menolonglah kalian dalam kebaikan dan taqwa dan janganlah

menolong dalam berbuat dosa dan pelanggaran"

3. Hadist Nabi riwayat Imam a;-Tirmidzi dari Amr bin Auf al-Muzani, Nabi

s.a.w. bersabda : "perjanjian boleh dilakukan diantara kaum muslimin

kecuali perjanjian yang mengharamkan yang halal atau menghalalkan yang

haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali

syarat yang mengharamkan yang halam atau menghalalkan yang haram"

4. Hadist Nabi riwayat Muslim, dari Abu Hurairah, Nabi s.a.w. bersabda :

"Orang yang melepaskan seorang muslim dari kesulitannya di dunia, Allah

akan melepaskan kesulitannya di hari kiamat; dan Allah senantiasa

menolong hamba-Nya selama ia (suka) menolong saudaranya".

5. Kaidah fiqh

اُِمْي ِرْحت ىلع ٌلْيِلد ّل دي ْنأ ّاِإ ةحابِْۡا ِ اماع مْلا ىِف لْصأا

18

30

"pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang

mengharamkannya"

Biaya-biaya (Fee) dalam Syariah Card19:

1. Membership Fee (rusum al-udhwiyah) adalah iuran keanggotaan, termasuk

perpanjangan masa keanggotaan dari pemegang kartu, sebagai imbalan izin

menggunakan kartu yang pembayarannya berdasarkan kesepakatan.

2. Merchant Fee adalah fee yang diberikan oleh merchant kepada penerbit kartu

sehubungan dengan transaksi yang menggunakan kartu sebagai upah/imbalan

(ujrah) atas jasa perantara (samsarah), pemasaran (taswiq) dan penagihan

(tahsin al-dayn)

3. Fee Penarikan Uang Tunai adalah fee atas penggunaan fasilitas untuk

penarikan uang tunai (rusum sahb al-nuqud)

4. Ta'widh adalah ganti rugi terhadap biaya-biaya yang dikeluarkan oleh

penerbit kartu akibat keterlambatan pemegang kartu dalam membayar

kewajibannya yang telah jatuh tempo.

5. Denda Keterlambatan (late charge) adalah denda akibat keterlambatan

pembayaran kewajiban

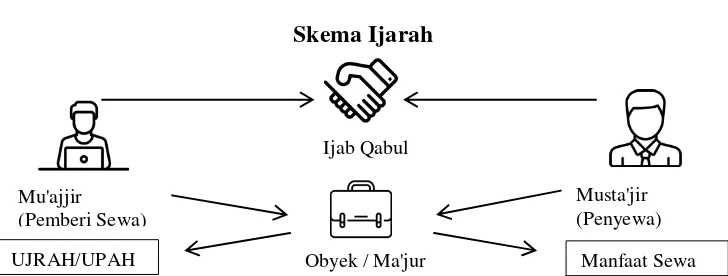

Akad yang digunakan dalam Syariah Card adalah20:

1. Kafalah; dalam hal ini Penerbit Kartu adalah penjamin (kafil) bagi Pemegang

Kartu terhadap Merchant atas semua kewajiban bayar (dayn) yang timbul dari

transaksi antara Pemegang Kartu dengan Merchant, dan/atau penerikan tunai

19

Ibid., hlm. 11 20

dari selain bank atau ATM bank Penerbit Kartu. Atas pemberian Kafalah,

penerbit kartu dapat menerima fee (ujrah kafalah)

2. Qardh; dalam hal ini Penerbit Kartu adalah pemberi pinjaman (muqridh)

kepada Pemegang Kartu(muqtaridh) melalui penarikan tunai dari bank atau

ATM bank Penerbit Kartu.

3. Ijarah; dalam hal ini Penerbit Kartu adalah penyedia jasa sistem pembayaran

dan pelayanan terhadap Pemegang Kartu. Atas Ijarah ini, Pemegang Kartu

“maka barang siapa melakukan aniaya(kerugian) kepadamu, balaslah ia,

seimbang dengan kerugian yang telah ia timpakan kepadamu. Bertakwalah kepada Allah dan ketahuilah, bahwa Allah beserta orang-orang yang bertakwa.”

Pendapat Wahbah al-Zuhaili, Nazariyah al-Dhaman, Dimasyq: Dar al-Fikr, 1998:

ضْيِوْعّتلا

32

Ganti rugi (ta`widh) hanya boleh dikenakan atas pihak yang dengan

sengaja atau karena kelalaian melakukan sesuatu yang menyimpang dari

ketentuan akad dan menimbulkan kerugian pada pihak lain. Kerugian yang dapat

dikenakan ta'widh adalah kerugian riil yang dapat diperhitungkan dengan jelas.

Kerugian riil adalah biaya-biaya riil yg dikeluarkan dalam rangka penagihan hak

yang seharusnya dibayarkan. Besar ganti rugi (ta`widh) adalah sesuai dengan nilai

kerugian riil (real loss) yang pasti dialami (fixed cost) dalam transaksi tersebut

dan bukan kerugian yang diperkirakan akan terjadi (potential loss) karena adanya

peluang yang hilang (opportunity loss atau al-furshah al-dha-i'ah). Ganti rugi

(ta`widh) hanya boleh dikenakan pada transaksi (akad) yang menimbulkan utang

piutang (dain), seperti salam, istishna' serta murabahah dan ijarah.

Ganti rugi yang diterima dalam transaksi di LKS dapat diakui sebagai hak

(pendapatan) bagi pihak yang menerimanya. Jumlah ganti rugi besarnya harus

tetap sesuai dengan kerugian riil dan tata cara pembayarannya tergantung

kesepakatan para pihak. Besarnya ganti rugi ini tidak boleh dicantumkan dalam

akad. Pihak yang cedera janji bertanggungjawab atas biaya perkara dan biaya

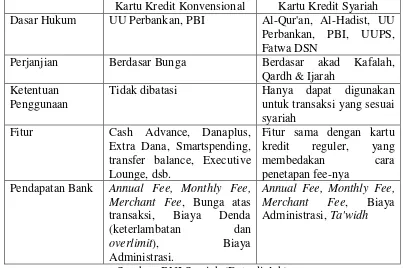

D. Perbedaan antara Kartu Kredit Konvensional dengan Kartu Kredit

Syariah

TABEL 2.1

Perbedaan antara Kartu Kredit dengan Syariah Card

Kartu Kredit Konvensional Kartu Kredit Syariah Dasar Hukum UU Perbankan, PBI Al-Qur'an, Al-Hadist, UU

Perbankan, PBI, UUPS, Fatwa DSN

Perjanjian Berdasar Bunga Berdasar akad Kafalah,

Qardh & Ijarah Ketentuan

Penggunaan

Tidak dibatasi Hanya dapat digunakan

untuk transaksi yang sesuai syariah

Fitur Cash Advance, Danaplus,

Extra Dana, Smartspending, transfer balance, Executive Lounge, dsb.

Fitur sama dengan kartu kredit reguler, yang

membedakan cara

penetapan fee-nya Pendapatan Bank Annual Fee, Monthly Fee,

Merchant Fee, Bunga atas transaksi, Biaya Denda

(keterlambatan dan

Sumber: BNI Syariah (Data diolah)

E. Pengertian Akad

“Hai orang-orang yang beriman! Penuhilah akad-akad itu”

Didalam hukum syariah, kesepakatan antara dua pihak atau lebih untuk

bekerja sama dalam suatu bentuk usaha atau suatu transaksi diwujudkan dalam

34

dilakukan oleh kedua belah pihak atau lebih, dimana isi kesepakatan tidak boleh

menyimpang dan harus sejalan dengan hukum-hukum syariah. Akad akan menjadi

semacam pedoman dalam bertransaksi, sekaligus mengandung konsekuensi bagi

para pihak untuk menaatinya22.

Aqad adalah ikatan kontrak dua pihak yang telah bersepakat. Hal ini

berarti didalam akad masing-masing pihak terikat untuk melaksanakan kewajiban

mereka masing-masing yang telah disepakati terlebih dahulu. Aqad telah

disepakati secara rinci dan spesifik tentang terms and condition-nya. Dengan

demikian, bila salah satu atau kedua pihak yang terikat dalam kontrak itu tidak

dapat memenuhi kewajibannya, maka salah satu atau kedua pihak tersebut

menerima sanksi yang sudah disepakati dalam akad23.

Didalam Bank Syariah, akad yang dilakukan memiliki konsekuensi

duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam.

Seringkali nasabah berani melanggar kesepakatan / perjanjian yang telah

dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi tidak

demikian bila perjanjian tersebut memiliki pertanggung jawaban hingga yaumil

qiyamah nanti24.

Pengertian akad secara khusus yang diterima oleh banyak pakar fiqh

adalah pertalian ijab (yang disampaikan salah satu pihak yang mengadakan

22

Yusak Laksamana, Panduan Praktis Account Officer Bank Syariah: Memahami Praktik Proses Pembiayaan di Bank Syariah, (Jakarta: PT Elex Media Komputindo, 2009), Hal. 8

23

Muhammad, Manajemen Bank Syariah, (Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YPKN, 2011) Hal. 85

24

kontrak) dengan qabul (yang disampaikan pihak lain) dengan cara yang

menimbulkan pengaruh pada objek kontrak25.

Kontrak merupakan pertalian antara dua pihak yang timbul karena

kesesuaian kehendak keduanya. Ijab dan qabul yang dilakukan oleh setiap pihak

yang berkontrak merupakan wujud dari kesesuaian kehendak antara keduanya.

Terjadinya ijab dan qabul memengaruhi status objek kontrak. Setiap transaksi

yang terjadi antara para pihak, selalu melibatkan kontrak antara keduanya.

Walaupun perbedaan antara keduanya bisa dijelaskan, tetapi hakikatnya,

kedua-duanya senantiasa tidak bisa dipisahkan. Sebuah transaksi akan menjadi sah

apabila syarat dan rukun kontrak telah dipenuhi oleh para pihak26.

Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku

transaksi, maupun ketentuan lainnya, harus memenuhi ketentuan akad, seperti

hal-hal berikut27.

1. Rukun

Seperti penjual, pembeli, barang, harga, dan akad/ijab-qabul

2. Syarat

Seperti syarat berikut:

a. Barang dan jasa harus halal sehingga transaksi atas barang dan jasa yang

haram menjadi batal demi hukum syariah

b. Harga barang dan jasa harus jelas

c. Tempat penyerahan (delivery) harus jelas karena akan berdampak pada

biaya transportasi 25

Juhaya S. Pradja, Ekonomi Syariah, (Bandung: Pustaka Setia, 2012), Hlm. 111 26

Ibid,. Hlm. 111 27

36

d. Barang yang di traksaksikan harus sepenuhnya dalam kepemilikan. Tidak

boleh menjual sesuatu yang belum dimiliki atau dikuasai seperti yang

terjadi pada transaksi shortsale dalam pasar modal.

Bank syariah dengan sistem bagi hasil dirancang untuk terbinanya

kebersamaan dan menanggung risiko usaha dan berbagai jenis hasil usaha antara

pemilik dana (shahibul mal) yang menyimpan uangnya di lembaga, lembaga

selaku pengelola dana (mudarib), dan masyarakat yang membutuhkan dana yang

bisa berstatus peminjam dana atau pengelola usaha. Pengelolaan dana tersebut

didasarkan pada akad-akad yang disesuaikan dengan kaidah muamalat. Dari segi

ada atau tidaknya kompensasi, fikih muamalat membagi akad menjadi dua bagian,

yaitu akad tabarru’ dan akad tijarah28.

Akad tabarru’ yaitu segala macam perjanjian yang menyangkut non-profit

transaction (transaksi nirlaba). Transaksi ini pada hakikatnya bukan transaksi

bisnis untuk mencari keuntungan komersil. Akad tabarru’ dilakukan dengan

tujuan tolong menolong dalam rangka berbuat kebaikan. Namun demikian, pihak

yang berbuat kebaikan tersebut boleh meminta kepada counter part nya untuk

sekedar menutup biaya (cover the cost) yang dikeluarkan untuk dapat melakukan

akad tabarru’ tersebut. Akan tetapi ia tidak boleh sedikitpun mengambil laba dari

akad tabarru’ itu29.

28

Amir Machmud, Rukmana, Bank Syariah: Teori, Kebijakan, dan Studi Empiris Di Indonesia,

(Jakarta: Erlangga, 2010) Hlm. 26 29

Berbeda dengan akad tabarru’, akad tijarah (compensational contract)

adalah segala macam perjanjian yang menyangkut profit transaction. Akad-akad

ini dilakukan dengan tujuan mencari keuntungan sehingga bersifat komersil30.

Akad tabarru terbagi dalam tiga jenis transaksi, yaitu:

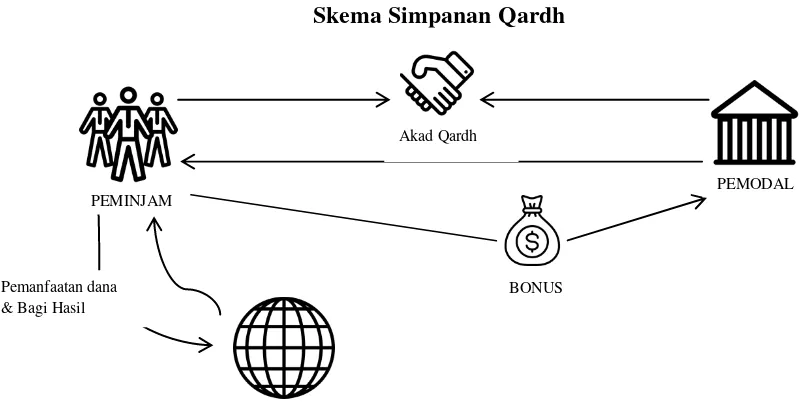

1. Transaksi Meminjamkan Uang, yaitu:

a. Qardh merupakan perjanjian pinjam-meminjam uang atau barang yang

dilakukan tanpa ada tujuan keuntungan, namun pihak bank sebagai

pemberi pinjaman dapat meminta pengganti biaya yang diperlukan dalam

pelaksanaan kontrak qardh31.

b. Ar-Rahn adalah menahan salah satu harta pemilik/peminjaman sebagai

jaminan atas pinjaman yang diterimanya. Tujuannya untuk memberikan

jaminan pembayaran kembali kepada bank dalam memberikan

pembiayaan. Barang yang dijadikan jaminan dalam kontrak harus

memenuhi kriteria berikut: (1) milik nasabah bersangkutan, (2) memiliki

ukuran, sifat, dan nilai yang jelas sesuai dengan riil pasar, dan (3) dapat

dikuasai oleh bank namun tidak boleh dimanfaatkan oleh bank32.

c. Al-Hawalah adalah pengalihan utang dari orang yang berutang kepada

orang lain yang wajib menanggungnya. Dalam istilah para ulama, hal ini

merupakan pemindahan beban utang dari muhil (orang yang berhutang)

30

Ibid., Hlm. 27 31

Tri Hendro, Conny Tjandra Rahardja, Bank dan Institusi Keuangan Non Bank di Indonesia (Yogyakarta: UPP STIM YKPN, 2014) Hlm.195

32

38

menjadi tanggungan muhal'alaih atau orang yang berkewajiban

membayar utang33.

2. Transaksi Meminjamkan Jasa, yaitu:

a. Wadi'ah, adalah titipan nasabah yang harus dijaga dan dikembalikan

setiap saat apabila nasabah yang bersangkutan menghendaki. Bank

bertanggungjawab atas pengembalian titipan. Prinsip wadi’ah adalah

dimana pihak pertama menitipkan dana atau benda kepada pihak kedua,

selaku penerima titipan dengan konsekuensi, titipan tersebut

sewaktu-waktu dapat diambil kembali, dimana penitip dapat dikenakan biaya

penitipan. Berdasarkan kewenangan yang diberikan, maka wadi’ah

dibedakan menjadi wadi’ah ya dhamanah, yang berarti penerima titipan

berhak mempergunakan dana/barang titipan untuk didayagunakan tanpa

ada kewajiban penerima titipan untuk memberikan imbalan kepada

penitip dengan tetap pada kesepakatan dapat diambil setiap saat

diperlukan, sedang disisi lain ada wadi’ah amanah, yaitu tidak

memberikan kewenangan kepada penerima titipan untuk

mendayagunakan barang/dana yang dititipkan34.

b. Wakalah, yaitu pihak pertama memberikan kuasa kepada pihak kedua

(sebagai wakil) untuk urusan tertentu dan pihak kedua mendapatkan

imbalan berupa fee atau komisi35.

33

Muhammad Syafi'i Antonio Op. Cit., Hlm. 126 34

Adrian Sutedi, Perbankan Syariah: Tinjauan dan Beberapa Segi Hukum, (Jakarta: Ghalia Indonesia, 2009) Hlm. 92

35

c. Kafalah, yaitu pihak pertama bersedia menjadi penanggung atas kegiatan

yang dilakukan oleh pihak kedua sepanjang sesuai dengan yang

diperjanjikan, yaitu pihak pertama menerima imbalan berupa fee atau

komisi (garansi)36.

3. Transaksi Memberikan Sesuatu, yaitu transaksi pemberian sesuatu dimana

pihak yang memberi tidak mengharapkan sesuatu tersebut dikembalikan

kepadanya, contoh: infaq, sedekah, wakaf, hadiah, hibah.

Sementara akad tijarah terbagi dalam dua golongan, yaitu:

1. Natural Certainty Contract (NCC)

Akad yang secara alamiah dapat dipastikan, yakni segala jenis akad transaksi

bisnis dimana cara pembayaran meliputi nilai nominal yang akan dibayar dan

jangka waktu pembayaran sudah diketahui secara pasti di awal perjanjian.

Bentuk akadnya adalah:

a. Murabahah, yaitu menjual suatu barang dengan menegaskan harga

belinya kepada pembeli dan pembeli membayarnya dengan harga yang

lebih sebagai laba37.

b. Salam,adalah jual beli barang dengan cara pemesanan dengan

syarat-syarat tertentu dan pembayaran tunai terlebih dahulu secara penuh38.

c. Istishna, adalah jual beli barang dalam bentuk pemesanan pembuatan

barang dengan kriteria dan persyaratan tertentu yang disepakati dengan

pembayaran sesuai dengan kesepakatan39.

36

Ibid,. Hlm. 93 37

Fatwa DSN No. 04/DSN-MUI/IV/2000 38