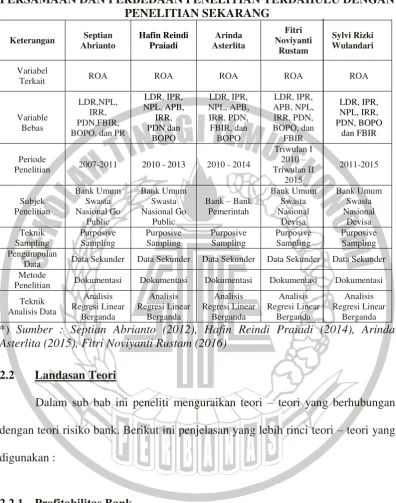

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu - PENGARUH RISIKO USAHA TERHADAP RETURN ON ASSET (ROA) PADA BANK UMUM SWASTA NASIONAL DEVISA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

mempunyai pengaruh positif yang tidak signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa periode penelitian triwulan I tahun 2011 hingga. triwulan IV

Penelitian ini bertujuan untuk menguji Pengaruh Risiko Usaha Return On Assets (Roa) Pada Bank Islam Sampel dalam penelitian ini adalah 7 dari Bank Islam di Indonesia

demikian dapat disimpulkan bahwa hipotesis yang menyatakan bahwa BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank Umum

Menurut nilai koefisien determinasi parsial (R 2 ) bahwa PDN memberikan kontribusi sebesar 4,75 persen terhadap ROA pada Bank Umum Swasta Nasional Devisa

Hasil penelitian ini adalah bahwa LDR, IPR, NPL, IRR, PDN, FBIR, dan BOPO secara simultan memiliki pengaruh signifikan terhadap ROA di Bank Umum Swasta Nasional Devisa.

terhadap ROA pada Bank Umum Swasta Nasional Devisa adalah ditolak. Variabel FBIR secara parsial mempunyai pengaruh positif yang signifikan. terhadap ROA pada Bank Umum

Dengan demikian hipotesis kelima yang menyatakan bahwa FBIR secara parsial mempunyai pengaruh positif yang signifikan terhadap Return On Asset (ROA) pada bank umum

1) Variabel LDR, IPR, APB, NPL, IRR, PDN dan BOPO secara bersama-sama memiliki pengaruh signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa periode