Rancang Bangun Sistem Informasi Pelaporan Keuangan

Organisasi Nirlaba Menggunakan PSAK 45

pada Panti Asuhan Muhammadiyah Pamekasan

Gilang Arizky Ramadhan 1) Lilis Binawati 2) Endra Rahmawati 3)

Program Studi / Jurusan Sistem Informasi Institut Bisnis dan Informatika Stikom Surabaya

Jl. Raya Kedung Baruk 98 Surabaya, 60298

Email : 1) 12410110019@stikom.edu 2) lilis@stikom.edu 3) rahmawati@stikom.edu

Abstract :

As one of the foundation which has highly responsibility in orphaned

prosperity and eligibility, the orphanage always get public attention. One of the

transparancy embodiment could be assess from financial reporting. The financial

reporting should be published for contributor and public. Currently, in Panti

Asuhan Muhammadiyah Pamekasan, the financial reporting only based on the

revenue of donation and the fund expenditure. Those financial reporting could not

represent the orphanage financial condition as globally. That condition made

both the contributor and managerial orphanage confused about the condition of

orphanage. Besides that, the managerial reporting also was not made by

orphanage managerial. Therefore, the orphanage managerial could not make a

decision for the future. Based on those conditions, the orphanage should have an

information system which could make the complete public financial reporting and

managerial reporting. For the public financial reporting, the information system

should reference on PSAK 45 (Statement of Financial Reporting Standard No.

45). The information system could make four standards reporting from PSAK 45

and managerial reporting. By those reports, both contributor and orphanage

managerial could know the real financial condition of Panti Asuhan

Muhammadiyah Pamekasan.

Keywords :

Financial Reporting, Orphanage, Statement of Financial Reporting

Standard

Sebagai salah satu yayasan yang memiliki tanggung jawab besar terhadap kesejahteraan dan kelayakan hidup anak-anak yatim piatu dan tidak mampu, panti asuhan selalu menjadi perhatian masyarakat. Segala macam bentuk transparansi keuangan, mulai dari penerimaan sumbangan dari donatur hingga

pengeluaran dana harus mampu

dipertanggungjawabkan dengan baik. Bentuk tanggung jawab tersebut dapat dilihat dari laporan keuangan yang dibuat dalam periode

tertentu. Laporan keuangan tersebut

diperuntukkan bagi pengurus internal yayasan panti asuhan dan donatur tetap.

Saat ini, laporan keuangan yang dihasilkan hanya berupa laporan penerimaan dan pengeluaran. Hal tersebut belum menunjukkan transparansi keuangan panti asuhan secara keseluruhan. Sehingga, pihak pengurus panti asuhan mengalami kesulitan untuk melihat keadaan panti asuhan dari sisi keuangan. Laporan yang bersifat manajerial juga belum dimiliki oleh panti asuhan tersebut. Hal ini

menyebabkan pihak pengurus mengalami

Pemerintah telah mengatur tata cara pelaporan keuangan untuk organisasi nirlaba seperti panti asuhan. Aturan tersebut tertuang dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.45 tentang pelaporan keuangan entitas nirlaba. Dalam PSAK 45 tersebut disebutkan bahwa setidaknya ada empat macam laporan keuangan yang dibuat yaitu :

1. Laporan Posisi Keuangan / Neraca

2. Laporan Aktivitas / Laporan Laba Rugi

3. Laporan Arus Kas

4. Catatan Atas Laporan Keuangan

Namun pembuatan laporan tersebut tentunya tidak mudah. Terlebih jika pembuat

laporan tersebut tidak mengerti tentang

akuntansi, khususnya akuntansi sektor publik. Maka dari itu, diperlukan suatu Sistem Informasi Pelaporan Keuangan yang mampu memudahkan pihak pengurus panti asuhan dalam mencatat dan membuat laporan keuangan entitas nirlaba sesuai dengan PSAK 45.

Sistem Informasi Pelaporan Keuangan organisasi nirlaba yang dibuat diharapkan mampu menghasilkan keempat laporan sesuai standar PSAK 45. Selain itu, sistem tersebut mampu menghasilkan laporan manajerial yang dapat digunakan oleh pengurus panti dalam membuat suatu keputusan.

METODE

Pernyataan

Standar

Akuntansi

Keuangan No. 45

Pernyataan ini bertujuan untuk

mengatur pelaporan keuangan entitas nirlaba. Dengan adanya pedoman pelaporan, diharapkan laporan keuangan entitas nirlaba dapat lebih mudah dipahami, memiliki relevansi, dan memiliki daya banding yang tinggi (IAI, 2011). Sedangkan tujuan utama laporan itu sendiri adalah menyediakan informasi yang relevan untuk memenuhi kepentingan pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain yang menyediakan sumber daya bagi entitas nirlaba

Berdasarkan PSAK No.45 yang diterbitkan oleh Dewan Standar Akuntansi Keuangan, laporan keuangan entitas nirlaba

harus mempunyai empat jenis laporan keuangan, yaitu :

1. Laporan Posisi Keuangan

2. Laporan Aktivitas

3. Laporan Arus Kas

4. Catatan Atas Laporan Keuangan

Pendapatan Sumber Daya

Organisasi bisnis memperoleh sumber daya dari modal pemilik atau setoran pemilik,

sedangkan organisasi nirlaba memperoleh

sumber daya dari sumbangan anggota atau masyarakat, baik yang mengikat maupun tidak mengikat (Dedhy, 2007)

.

Pembeda utama antara organisasi

nirlaba dan organisasi bisnis adalah terletak pada sumber daya atau sumber penerimaannya. Pada organisasi nirlaba, sumbangan berasal dari :

1. Sumbangan Tidak Terikat

Sumbangan tidak terikat adalah sumbangan yang tidak dibatasi atau disertai syarat-syarat tertentu oleh donatur, dan bebas digunakan dalam operasi organisasi.

2. Sumbangan Terikat Temporer

Sumbangan terikat temporer adalah

sumbangan yang dibatasi penggunaanya oleh donatur untuk tujuan tertentu dalam waktu tertentu (temporer). Jika tujuan telah

terpenuhi, maka sumbangan tersebut

menjadi tidak terikat lagi.

3. Sumbangan Terikat Permanen

Sumber daya terikat permanen adalah sumbangan yang disertai syarat-syarat tertentu oleh donatur, di mana batas waktu berlakunya syarat-syarat tersebut tidak ditentukan.

Konsep Sistem Informasi

sekarang atau keputusan-keputusan yang akan datang (Jeperson, 2014).

Perancangan Sistem

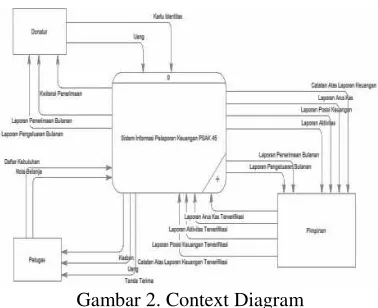

Untuk mempermudah pembuatan

sistem informasi pelaporan keuangan, maka dibuatlah desain atau rancangan terlebih dahulu. Pertama, proses bisnis digambarkan dengan singkat melalui context diagram. Dari diagram tersebut, kita dapat mengetahui aliran – aliran data apa saja yang berupa input (masukan) dan

output (keluaran).

Pada Sistem Informasi Pelaporan

Keuangan Panti Asuhan Muhammadiyah

Pamekasan ini, terdapat tiga entitas yang

digambarkan dalam context diagram. Ketiga

entitas tersebut adalah external entity yang hanya memberi masukan dan menerima keluaran saja. Sedangkan bendahara, bertindak sebagai admin, tidak digambarkan dalam context diagram.

Kemudian, context diagram yang telah dibuat, akan didekomposisi menjadi parsial proses yang lebih rinci. Dekomposisi tersebut disebut Data Flow Diagram (DFD). Pada DFD, terdapat tiga proses utama, yaitu Penerimaan, Pengeluaran, dan Pelaporan.

Dari DFD tersebut, dapat dilihat aliran data yang masuk dan keluar. Selain itu, dapat dilihat juga data akan disimpan di tabel mana. Namun, tidak semua tabel digambarkan di DFD. Hanya tabel utama atau tabel yang berpengaruh secara langsung terhadap ketiga proses tersebut saja yang ditampilkan.

System Flow

System flow merupakan sistem yang

direkomendasikan untuk memperbaharui sistem yang sudah berjalan (current system). System

flow yang digambarkan di sini merupakan solusi

atas permasalahan dari sistem yang sudah ada.

Pada system flow penerimaan, penerimaan

insidentil dan penerimaan tetap disimpan di dua tabel yang berbeda.

Gambar 3. System Flow Penerimaan

System Flow Penerimaan

Donatur Bendahara / Petugas Panti Pimpinan

Ph

ase

Start

Kartu Identitas

Input Data Identitas

Mengecek Identitas

Donatur Tetap?

Tabel Donatur

Uang

Kwitansi

Mencatat Transaksi Penerimaan Tetap

Y

Tabel Penerimaan

Tetap

KwitansiKwitansi

Mencatat Transaksi Penerimaan Insidentil

T

Tabel Penerimaan

Insidentil

KwitansiKwitansi Kwitansi

Uang

Membuat Laporan Penerimaan

Laporan PenerimaanPenerimaanLaporan

Laporan Penerimaan Gambar 2. Context Diagram

System Flow Jurnal Umum

Memilih Akun Tabel Akun

Mencatat

System Flow Pelaporan Keuangan PSAK 45

Bendahara Pimpinan

Laporan Arus Kas Terverifikasi

Laporan Arus Kas Terverifikasi

Gambar 4. System Flow Pengeluaran

Pada system flow pengeluaran, hanya terdapat satu tabel yaitu tabel pengeluaran saja. Hal itu karena pengeluaran tidak dibedakan menjadi beberapa jenis pengeluaran.

System Flow jurnal umum hanya

mencatat transaksi di luar transaksi penerimaan dan pengeluaran secara langsung. Contoh dari

transaksi jurnal ini adalah akumulasi penyusutan aktiva tetap, biaya perbaikan, dan sebagainya.

System Flow Pelaporan PSAK 45

merupakan inti dari sistem informasi yang

dibuat. Input atau masukan untuk membuat

laporan PSAK 45 berasal dari tabel Penerimaan (Insidentil dan Tetap), tabel Pengeluaran, dan

Jurnal Umum. Sehingga, tidak ada input

tambahan atau input yang harus disimpan pada tabel baru.

HASIL DAN PEMBAHASAN

Tampilan Menu Utama

Menu Utama merupakan tampilan yang pertama kali muncul ketika sistem informasi dijalankan. Pada Menu utama terdapat beberapa menu, antara lain Login/Logout, Data Master, Transaksi, Riwayat, Laporan, dan Tentang. Namun, tidak semua menu dapat diakses oleh semua user. Hanya, Bendahara yang memiliki

System Flow Pengeluaran

Petugas Panti Bendahara Pimpinan

P

Gambar 5. System Flow Jurnal

hak akses penuh terhadap menu yang bisa diakses pada Menu Utama.

Tampilan Login

Login merupakan semacam portal yang

harus dilewati oleh user. Terdapat dua tipe user

yang menggunakan sistem informasi ini, yaitu

Bendahara dan Petugas. Setiap tipe user

memiliki hak akses yang berbeda terhadap Sistem Informasi. Apabila bendahara melakukan

login, maka semua menu dapat diakses. Namun,

apabil petugas melakukan login, menu data

master, riwayat, dan laporan, tidak bisa diakses oleh petugas. Hal ini dilakukan agar tidak terjadi penyalahgunaan sistem informasi.

Tampilan Chart of Account

Chart of Account merupakan kumpulan akun

yang digunakan dalam sistem informasi

pelaporan keuangan. Untuk membuat laporan

PSAK 45, chart of account mempunyai peranan

sangat penting. Data yang akan dipanggil ketika membuat laporan PSAK 45 adalah akun yang berada di chart of account.

Tampilan Penerimaan

Pada Penerimaan Tetap, data donatur yang ditampilkan hanya Nama dan ID Donatur.

Keterangan lain tentang donatur tidak

ditampilkan karena sudah tersimpan di tabel donatur.

Tampilan Pengeluaran

Pengeluaran digunakan untuk mencatat transaksi pengeluaran secara langsung, seperti Pembelian Kebutuhan Pokok, Pembayaran Biaya Pendidikan, dan sebagainya.

Gambar 7 Menu Utama

Gambar 8 Login

Gambar 9 Chart of Account

Gambar 10 Penerimaan Tetap

JSIKA Vol. 5, No. 10, Tahun 2016, ISSN 2338-137X Page 6

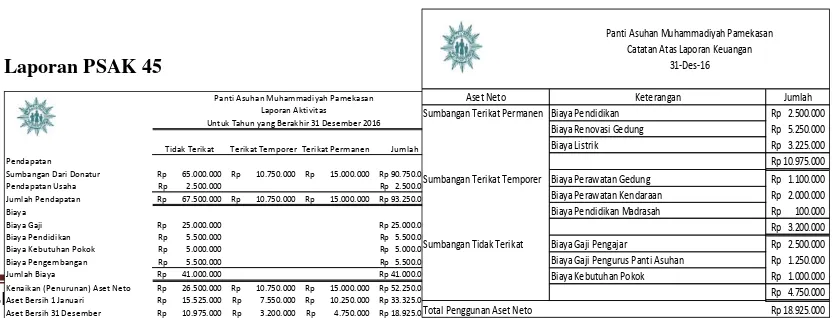

Tidak Terikat Terikat Temporer Terikat Permanen Jumlah

Pendapatan

Untuk Tahun yang Berakhir 31 Desember 2016 Laporan Aktivitas Panti Asuhan Muhammadiyah Pamekasan

Aset

Kas Kecil Rp 15.000.000

Bank Mandiri Rp 50.000.000

Piutang Rp 35.000.000

Gedung Rp 55.000.000

Akumulasi Penyusutan Gedung Rp (20.000.000)

Kendaraan Rp 145.000.000

Akumulasi Penyusutan Kendaraan Rp (114.250.000)

Jumlah Aset Rp 165.750.000

Kewajiban

Hutang Bank Rp 75.000.000

Jumlah Kewajiban Rp 75.000.000

Aset Neto

Sumbangan Tidak Terikat Rp 65.000.000

Sumbangan Terikat Temporer Rp 10.750.000

Sumbangan Terikat Permanen Rp 15.000.000

Jumlah Aset Neto Rp 90.750.000

Jumlah Kewajiban dan Aset Neto Rp 165.750.000

Laporan Posisi Keuangan 31-Des-16

Panti Asuhan Muhammadiyah Pamekasan

Arus Kas dari Aktivitas Operasi

Sumbangan Tidak Terikat Rp 65.000.000 Sumbangan Terikat Temporer Rp 10.750.000 Sumbangan Terikat Permanen Rp 15.000.000 Kas bersih dari aktivitas operasi Rp 90.750.000

Arus Kas dari Aktivitas Pendanaan

Hutang Bank Rp 75.000.000

Kenaikan Kas Bersih Rp 165.750.000 Saldo Kas 1 Januari Rp 152.500.000 Saldo Kas 31 Desember Rp 13.250.000

Panti Asuhan Muhammadiyah Pamekasan Laporan Arus Kas

31-Des-16

Aset Neto Jumlah

Sumbangan Terikat Permanen Rp 2.500.000

5.250.000

Sumbangan Terikat Temporer Rp 1.100.000

2.000.000

Sumbangan Tidak Terikat Rp 2.500.000

1.250.000

Total Penggunan Aset Neto Rp 18.925.000

Panti Asuhan Muhammadiyah Pamekasan Catatan Atas Laporan Keuangan

31-Des-16 Biaya Gaji Pengurus Panti Asuhan

Tampilan Jurnal

Jurnal digunakan untuk mencatat

penerimaan dan pengeluaran secara tidak

langsung. Misal, mencatat Akumulasi

Penyusutan Aktiva Tetap, mencatat Hutang, dan sebagainya.

Setelah Transaksi Penerimaan,

Transaksi Pengeluaran, dan Jurnal telah

dimasukkan, selanjutnya adalah mencetak

Laporan PSAK 45. Untuk mencetak Laporan PSAK 45, pilih menu Laporan. Kemudian pilih PSAK 45 yang ingin dicetak. Laporan PSAK 45 hanya dapat dicetak menggunakan parameter tahun karena Lapora PSAK 45 adalah laporan yang dicetak pada akhir tahun.

Laporan PSAK 45

Gambar 12 Pengeluaran

Gambar 13 Jurnal

Gambar 14 Laporan Aktivitas

Gambar 15. Laporan Posisi Keuangan

SIMPULAN

Setelah melakukan serangkaian uji coba oleh

beberapa user terhadap Sistem Informasi

Pelaporan Keuangan Organisasi Nirlaba yang mengacu pada PSAK 45 ini, maka dapat ditarik kesimpulan sebagai berikut :

1. Sistem Informasi Pelaporan Keuangan ini

mampu menghasilkan empat laporan wajib PSAK 45 sehingga pihak manajerial panti asuhan dan donatur mampu melihat kondisi

real keuangan panti asuhan

2. Sistem Informasi Pelaporan Keuangan ini

dapat menghasilkan laporan manajerial

sehingga pihak manajerial mampu

membuat keputusan dalam pengembangan panti asuhan di masa mendatang

3. Sistem Informasi Pelaporan Keuangan ini

secara tidak langsung mampu mengajarkan

user untuk melakukan tertib administrasi pencatatan keuangan.

SARAN

Adapun beberapa saran yang dapat diberikan kepada peneliti selanjutnya dalam melakukan pengembangan sistem pelaporan ini, yaitu :

1. Sistem Informasi ini dapat dikembangkan

ke Sistem Informasi berbasis web sehingga panti asuhan semakin memiliki transparansi keuangan yang semakin baik pula.

2. Apabila ingin dikembangkan ke Sistem

Informasi berbasis web, maka dapat

diintegrasikan dengan Panti Asuhan

Muhammadiyah di seluruh Indonesia sehingga proses pelaporan ke Yayasan Muhammadiyah pusat memiliki format yang baku.

3. Sistem Informasi ini juga dapat

ditambahkan fitur Pos Anggaran dan

Realisasi Anggaran sehingga tidak

mengalami over budgetting atau under

budgetting.

RUJUKAN

Al Fatta, H. (2007). Analisis dan Perancangan Sistem Informasi untuk Keunggulan Bersaing Perusahaan dan Organisasi

Modern. Yogyakarta: C.V Andi Offset.

Dedhy, S. (2007). Akuntansi Nirlaba

Menggunakan Accurate. Jakarta: Elex

Media Komputindo.

IAI. (2011). Pernyataan Standar Akuntasi

Keuangan. Jakarta: Dewan Standar

Akuntansi Keuangan.

Indra, B. (2007). Akuntansi Yayasan dan

Lembaga Publik. Jakarta: Erlangga.

Jeperson, H. (2014). Konsep Sistem Informasi.