Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol.2, No.3, Oktober 2017: 422 - 432 P-ISSN 2527–7502 E-ISSN 2581-2165

PENGARUH PERPUTARAN KAS DAN PERPUTARAN PI UTANG

TERHADAP PROFI TABILITAS PERUSAHAAN SUB-SEKTOR FOOD

AND BEVERAGES TAHUN 2012-2016

Nur iyani

1, Rachma Zannati

2*1Mahasi sw i Jur usan Akuntansi, Fakultas Ekonomi, Uni ver sitas Islam Attahi ri yah Jakar ta 2Dosen Fakultas Ekonomi, Uni ver sitas Islam Attahir iyah Jakar ta

*E-mail kor espondensi :r achmaznt @gmail .com si gnificant influence t o pr ofit abili t y.

1.

Pendahuluan

Set iap per usahaan mempunyai tujuan ser t a sasar an unt uk mengukur keber hasilan per usahaannya masi ng-masing, dal am mengukur keber hasilan per usahaan diper lukan penilaian kiner ja suatu per usahaan yang umumnya dil akukan mel alui peni laian l apor an keuangan per usahaan ter sebut.Lapor an keuangan digunakan sebagai media komunikasi ant ar a manaj emen dengan par a penggunanya.Infor masi yang ter kandung dalam lapor an keuangan sangat ber var iasi dan dapat di gunakan untuk anal isis r asio keuangan.

Rasio pr ofitabili tas menggambar kan kemampuan per usahaan dalam pengelolaan modal akan efekt ifit as dan efisiensiya. Rasi o ini dapat digunakan untuk mer amal kan laba di masa depan. Ada beber apa al at ukur yang diper gunakan untuk mengukur ti ngkat pr ofitabili tas, antar a l ai n : Retur n On Assets (ROA). Di dalam peneli tian ini pr ofitabi litas akan diukur dengan menggunakan Retur n On Assets (ROA).Modal mer upakan masalah utama yang akan menunjang kegiatan oper asional per usahaan dalam r angka mencapai tujuannya (Br amasto, 2008).

Per put ar an kas mer upakan per i ode ber put ar nya kas dimul ai pada saat dimana kas i tu di investasikan dalam modal ker ja yang tingkat l ikui di tasnya pal ing tinggi (Rizkiyant i Put r i & Lucy Sr i Musmini, 2013). Tingkat per put ar an kas yang t inggi menunjukkan kecepatan kas kembali menjadi kas yang t el ah di investasikan pada aktiva. Ti ngkat per put ar an kas yang tinggi juga menunjukan telah ter jadinya volume penjualan yang ti nggi pula.

Sel ai n kas, komponen l ai nnya adalah pi utang, yang t imbul kar ena adanya penjualan kr edit, semakin besar penjulan kr edit maka semakin besar pula invest asi dalam piutang dan aki batnya r isiko atau bi aya yang akan dikel uar kan akan semakin besar pula ( Sant oso dan Nur , 2008). Pi utang adalah semua t untut an atau tagihan kepada pihak lain dal am bentuk uang at au bar ang yang timbul dar i adanya penjual an secar a kr edi t (Cl ai r ene E.E. Santoso, 2013). Per put ar an pi utang menunjukkan ber apa kali suatu per usahaan menagih piutangnya dalam satu per iode atau kemampuan dana yang t er tanam dalam piutang ber put ar dal am suatu per i ode t er tent u (Muhr iani Al i, 2013). Pengar uh per put ar an kas dan pi ut ang t er hadap pr ofitabili tas yang dilakukan oleh Putr iw ati (2016), dar i hasil analisi s menyimpul kan bahwa Per putar an kas dan per putar an pi utang ber pengar uh secar a si mult an ter hadap pr ofitabili tas, sedangkan secar a par sial hanya per put ar an kas yang ber pengar uh si gnifikan t er hadap pr ofitabi litas. Ber beda dengan hasi l analisis Ar i Br amasto (2011), yang menyatakan bahwa per put ar an aktiva tet ap dan per put ar an piutang secar a simultan tidak ber pengar uh si gnifikan t er hadap pr ofitabi lit as.

Ber dasar kan hasi l yang di temukan dar i penel itian ter dahul u di indi kasikan adanya hasil yang tidak konsi sten antar a var iabel -var i abel yang di uji untuk mempengar uhi pr ofitabi litas, hal ter sebut menjelaskan adanya r esear ch gap.

Penel itian mengenai Pr ofitabi litas telah banyak dil akukan. Peneli tian ter sebut mengenai pengar uh per put ar an kas (cash tur nover ), dan per putar an pi utang (r eci veble tur nover ) ter hadap Pr ofi tabil itas (ROA). Penel itian yang tel ah dilakukan menunjukkan kesi mpulan yang ber beda-beda, sehingga hal ini membuat per l unya dil akukan penelit ian lanjutan untuk membukt i kan bagaimana pengar uh kedua r asi o ter sebut t er hadap pr ofitabili tas yang ter dapat pada per usahaan manufaktur sektor food and bever ages di Bur sa Efek Indonesia.Sehi ngga peneli tian ini ber tujuan untuk menget ahui pengar uh per putar an kas dan pi utang ter hadap pr ofitabi litas secar a simul tan, untuk menget ahui pengar uh per put ar an kas ter hadap pr ofitabili tas, ser ta untuk menget ahui pengar uh Per put ar an piutang t er hadap pr ofitabilit as.

2.

Tinjauan Pustaka

2.1Defi nisi Kas (Cash)Kas adal ah ber upa uang tunai yang ter dapat dalam per usahaan (cash on hand) dan sur at ber har ga lainnya. Ser t a uang yang ada dibank dal am bentuk r ekening kor an dan deposito at au tabungan yang dalam jangka pendek atau waktu segera dapat diuangkan sebagai al at pembayar an, Mustafa (2017:25).Menur ut James O. Gill dalam Kasmir (2013;111) bahw aRasio per putar an kas (Cash Tur n Over) digunakan untuk mengukur tingkat kecukupan modal ker ja per usahaan yang di butuhkan untuk membayar tagihan dan membiayai penjualan.

2.2 Definisi Piutang (Account Receivable)

Menur ut PSAK No.43 menyebut kan piutang adalah jeni s pembayar an dal am bentuk pembel ian dan atau pengali han piut ang atau tagi han jangka pendek suatu per usahaan yang ber asal dar i t ransaksi usaha.Semakin tinggi r asio menunjukan bahw a modal ker ja yang di tanamkan dalam pi utang semakin r endah dan t entunya kondi si ini bagi per usahaan semakin bai k. Sebal iknya semaki n r endah r asio maka ada over invest ment dalam pi ut ang. Hal yang jel as adal ah r asio per putar an pi utang menunjukan kuali tas kesuksesan penagihan piutang (Kasmir , 2013:113).

2.3 Definisi Pr ofitabilitas

Pr ofi tabil itas adalah kemampuan per usahaan memper ol eh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendir i (Sar t ono, 2010:122). Rasio pr ofitabilit as atau ser ing di sebut r entabilit as adalah r asi o yang menggambarkan kemampuan per usahaan untu k mendapat kan laba mel al ui semua kemampuan per usahaan dan sumber daya yang ada. Seper ti kegiatan penjualan, kas, modal, jumlah kar yawan, jumlah cabang yang dimil iki per usahaan at aupun anak per usahaan dan sebagai nya. Rasi o yang menggambar kan kemampuan perusahaan menghasi lkan l aba disebut juga oper ating r atio.

ROA mer upakan salah sat u r asio pr ofitabilit as yang di gunakan untuk mengukur efekti vi tas per usahaan didal am menghasilkan keuntungan dengan memanfaat kan aktiva yang dimil ikinya. Rasio ini mer upakan r asi o ter penti ng diantar a r asio r entabi litas yang ada. Semaki n besar ROA menunjukkan ki ner ja per usahaan semaki n bai k, kar ena r etur n semakin besar .

Dalam beberapa literatur lain pada umumnya digunakan istilah ”earning power” untuk pengertian ROA, meski dengan cara perhitungan yang berbeda.Dimana Return on asset (ROA) juga merupakan perkalian antara faktor net income margin dengan perputaran aktiva. Net income margin menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabilasalah satu dari dari faktor tersebut meningkat atau keduanya, maka ROA juga akan meningkat. Apabila ROA meningkat, berarti profitabilitas perusahaanmeningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yangdinikmati oleh pemegang saham.

2.4 Ker angka Pemiki ran

Gambar 1. Bagan Kerangka Pemikiran

Ber dasar kan r umusan masalah dan kaji an t eor i yang telah diur ai kan diatas, maka hipotesis yang di ajukan dal am peneliti an i ni adal ah :

H1 : Per put ar an Kas dan per putar an piutang secar a ber sama-sama mempunyai pengar uh ter hadap pr ofi tabi litas.

H2 : Per putar an Kas ber pengar uh positif dan si gnifikan t er hadap pr ofitabilit as H3 : Per putar an Piutang ber pengar uh signifikan ter hadap pr ofi tabil itas

3. Metode Penelitian 3.1 Popul asi dan Sampel

Popul asi yang digunakan dalam penelit ian ini adalah per usahaan manufaktur sektor food and bever ages yang ter cat at di Bur sa Efek Indonesia (BEI) dal am kur un waktu peneli tian (per i ode 2012 – 2016).Sampel peneli tian diambi l secar a pur posive sampling, sehi ngga ter dapat 7 (tujuh) per usahaan yang memenuhi kr i ter ia sampli ng pada sub sekt or food and bever ages yang ter catat di Bur sa Efek Indonesia (BEI), yai tu PT. Delta Djakar ta Tbk, PT. I ndofood CBP Sukses Makmur Tbk., PT. Indofood Sukses Makmur Tbk., PT. Mul ti Bintang Indonesia, PT. Mayor a Indah Tbk., PT. Ul tr a Jaya Milk Indust r y and Tr ading Company, PT. Cahaya Kalbar Tbk.

3.2 Teknik Pengumpulan Data

Data yang digunakan dalam peneli tian ini adalah data sekunder yai tu ber upa data lapor an keuangan yang ber sumber dar i Bur sa Efek Indonesi a tahun 2012-2016.Sumber data peneliti an i ni di per oleh dar i int er net mel al ui si tus r esmi Bur sa Efek Indonesi a (BEI ) yaitu Indonesi a St ock Exchange (IDX) www.idx.co.id, ber upa dat a lapor an keuangan (financi al stat ement) per usahaan dar i tahun 2012-2016.

3.3 Oper asional Var iabel

Var iabel yang digunakan dalam penel itian ini ada dua, yaitu var i abel independen dan var iabel dependen. Var iabel independen yang digunakan adal ah per put ar an kas (Cash Tur nover) dan per put ar an piutang (Receivable Tur nover), sedangkan var iabel dependen yang ditelit i adalah Ret ur n On Asset s (ROA).

3.4 Teknik Anali si s Data

Dalam peneliti an i ni, penulis menggunakan anal isis Regr esi Dat a Panel, yai tu mer upakan t ekni k r egr esi yang menggabungkan dat a ti me ser ies dengan cr oss section. Untuk mengkaji hipot esi s

Perputaran Piutang

(X

2)

Profitabilitas (ROA)

(Y)

Perputaran Kas

peneliti an, dengan dianalisis menggunakan r egr esi dat a panel dengan bantuan Pr ogr am E-Views 8.

4.

Hasil dan Pembahasan

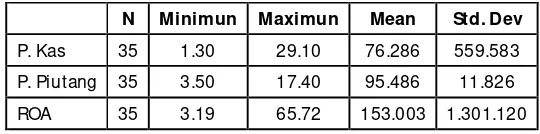

Ber dasar kan hasil anal isis deskr i psi st at istik, maka di dalam Tabel 4.1 ber ikut akan dit ampilkan kar akter istik sampel yang di gunakan didal am peneliti an i ni mel iputi : juml ah sampel (N), r ata-r at a sampel (mean), nilai maksi mum, nilai minimum ser t a standar deviasi untuk masi ng-masing var i abel.

Tabel 1 Deskriptif Statisti k Fakt or Fundamental

N Minimun Maximun Mean Std. Dev

P. Kas 35 1.30 29.10 76.286 559.583

P. Piutang 35 3.50 17.40 95.486 11.826

ROA 35 3.19 65.72 153.003 1.301.120

Sumber : Diolah dengan SPSS 23

Ber dasar kan hasil pengolahan data pada tabel 4.1 dapat diketahui bahw a nil ai r ata-r at a (mean) dar i ROA sebesar 15,3 . Hal i ni menunjukkan bahwa ki ner ja r ata-r ata per usahaan sampel dal am menghasi lkan laba ber si h sebesar 15,3% dar i total penggunaan aset nya. Dengan r entang nilai maksimum dan mini mum yai tu 65,72 dan 3,19. Nil ai r ata-r at a per putar an kas diper oleh sebesar 76.286 (76,286%) dengan standar deviasi sebesar 559,583.Ni lai r at a-r at a per putar an pi utang sebesar 95.486 dengan st andar deviasi sebesar 11.826.Hal ini menunjukkan bahw a per iode ber put ar nya pi ut ang r ata-r ata per usahaan sampel sebesar 95%.

4.1Pemil ihan Metode Estimasi

Hasil per olehan dar i Uji Chow dan Uji Hausman adalah t er bukti menggunakan model Random Effect Met hod (REM), dimana Model Random Effect menggunakan r esidual yang diduga memili ki hubungan antar wakt u dan ant ar individu atau ant ar per usahaan. Ber dasar kan hasi l Uji Hausman pada tabel 4.8, di per oleh nilai per obabi litas sebesar 0.08939 yang ber ar ti lebih besar dar i tar af signi fikansi 0.05. Hal ini menunjukan bahwa uji hausman ti dak signifikan (lebi h besar dar i 5%) maka H0 di ter ima. Yang ber ar ti model Fixed Effect t idak dapat di gunakan.

4.2 Uji F (Simultan)

Uji F (simultan) dilakukan unt uk menguji apakah var iabel independen secar a simultan atau ber sama-sama memi liki pengar uh signi fikan ter hadap var iabel dependen.

Tabel 2 Hasil Uji F

R-squar ed 0.382909 Mean dependent var 3.239.144

Adjusted R-squar ed 0.344341 S.D. dependent var 6.769.907

S.E. of r egr ession 5.481.783 Sum squar ed r esid 9.615.983

F-stati stic 9.928.097 Dur bi n-Watson stat 1.680.179

Pr ob( F-stati stic) 0.000442

Ber dasar kan Tabel 4.2 di atas, diper ol eh bahw a nilai pr ob. (F-statisti c) sebesar 0.000442 < 0,05 maka H0 ditolak yang ber ar t i Per put ar an Kas (X1), Per put ar an Piutang ( X2), secar a simultan ber pengar uh si gnifikan t er hadap Pr ofitabilit as (ROA).

4.3 Uji t (Par sial)

Uji –t (par sial) dil akukan unt uk menentukan nilai koefisien r egr esi secar a sendir i-sendi r i ter hadap var i abel dependen apakah si gnifi kan at au tidak. Ber ikut adalah hasi l uji par sial dengan menggunakan model Random Effect :

Tabel 3 Hasil Uji t

Variable Coefficient Std. Error t-Stati stic Prob.

C 8.981.535 5.800.959 1.548.284 0.1314

KAS 1.138.616 0.307998 3.696.828 0.0008

PIUTANG -0.247918 0.482690 -0.513618 0.6110

Sumber : Data Di ol ah dengan Evi ews 8

Hasil analisis diatas menunjukkan bahwa var i abel Per putar an Kas (X1) memi liki nilai pr ob. (p-val ue) 0,0008< 0,05; sesuai dengan ketentuan pengambilan keputusan, maka H0 ditolak yang ber ar ti Per putar an Kas sebagai var iabel i ndependen memi liki pengar uh yang si gnifikan ter hadap var i abel dependen secar a par sial . Namun var iabel per putar an pi utang ( X2)tidak t er bukt i kar ena memi liki nilai pr ob. (p-value) 0,6110> 0,05; sesuai dengan ketentuan pengambi lan keputusan, maka H0 di ter ima yang ber art i Per put ar an Pi utang sebagai var iabel independen secar a par sial tidak memil iki pengar uh yang signifikan terhadap var i abel dependen. Ber ikut adalah per samaan r egr esi yang diper oleh dar i tabel analisis di at as adalah:

P = 8.981535+ 1.138616KAS -0.247918PI UTANG

Dar i per samaan diatas maka nil ai sebesar 8.981535 yang ber ar ti apabi la var i abel independen Per put ar an Kas dan Per put ar an Piutang ber ni lai 8(del apan) , maka var i abel dependen pr ofitabili tas akan ber nilai 8. 981535 satuan.Koefi si en Per put ar an Kas (X1) sebesar 1.138616 yang ber ar ti jika ter jadi per ubahan kenaikan Per putar an Kas sebesar 1 satuan (dengan asumsi var iabel lain konst an), maka tingkat pr ofitabili tas akan mengalami kenai kan sebesar 1.138616 satuan.Koefisien Per put ar an Pi ut ang ( X2) sebesar -0.247918 yang ber ar t i ji ka t er jadi per ubahan kenaikan Per put ar an Piutang sebesar 1 satuan (dengan asumsi var i abel lain konst an) , maka ti ngkat pr ofi tabil itas akan mengal ami kenaikan sebesar -0.247918 satuan. Namun secar a par sial, koefisien Per put ar an Piutang t idak memil iki pengar uh yang tidak signi fikan ter hadap pr ofit abil itas.

5.

Keter batasan

6.

Kesimpulan

Ber dasar kan hasi l analisi s data dan pembahasan di at as, maka penel iti mengambil kesi mpulan bahw a (a) secar a simultan per put ar an kas dan piutang ber pengar uh secar a si gnifikan pr ofitabili tas (ROA) pada per usahaan manufaktur sektor food and bever ages, dengan kont r ibusi pengar uh yang di ber ikan sebesar 0.34 (34%) sedangkan sebanyak 66% si sanya mer upakan besar kontr ibusi pengar uh dar i faktor yang tidak di teliti , (b)secar a par si al per put ar an kas member i kan pengar uh positi f yang si gnifi kan ter hadap pr ofitabili tas (ROA) pada per usahaan industr i manufakt ur sektor food and bever ages, (c) secar a par sial per put ar an pi utang member i kan pengar uh t er hadap pr ofi tabil itas (ROA) pada per usahaan industr i manufaktur sektor food and bever ages per iode tahun 2012-2016, namun pengar uh yang diber i kan tidak signi fikan.

Daftar Pustaka

Asti ni, Ket ut Yuli, Wayan Ci ptr a, & I Wayan Suw endr a. (2014). Pengar uh Tingkat Per put ar an Kas Dan Ti ngkat Per put aran Piutang Ter hadap Rentabili tas Ekonomis Pada LPD.E-Jour nal Bisma Univer si tas Pendidikan GaneshaJur usan Manajemen, (Onli ne), Vol. 2

Askina Dena, Wan usman , dkk, (2014). Pengar uh Ret ur n On Equi ty (ROE) Dan Ukur an Per usahaan (Company Size) Ter hadap Saham Per bankan Dimoder asi Oleh Var iabel Har ga Mas, Jur nal Bi sni s dan Manajemen Eksekutif Vol. 1 No. 1

Br amasto, Ar i. (2011). Analisis Per putar an Aktiva Tetap Dan Per putar an Piutang Kaitannya Ter hadap Retur n On Assets Pada PT. Pos I ndonesia ( Per ser o) Bandung. Jur nal Majalah Ilmi ahUnikom, (Onli ne), Vol. 9, No. 2

Basuki , Agus Tr i, dan Nano Pr awoto, 2016. Anali sis Regr esi dal am Penel itian Ekonomi &Bisnis : Dilengkapi Aplikasi SPSS & Eviews, cetakan 1, jakar t a : PT. RajaGr afi ndo Per sada.

Di ana, dan Bambang Hadi Santoso, (2016). Pengar uh Per putar an Kas, Pi utang, Per sediaan Ter hadap Pr ofi tabi litas Pada Per usahaan Semen di BEI , Jur nal Ilmu dan Ri set Manajemen : Volume 5, Nomor 3,

Fahmi, Ir ham, ( 2015), Anali sis Lapor an Keuangan, Cetakan I, Bandung : Pustaka setia.

Her y, (2012), Akunt ansi Keuangan Menengah I , Edisi Kedua, Jakar t a : PT. Bumi Aksar a

Her y, (2017), Analisis Lapor an Keuangan :Int egr at ed and Com[r ehensive Editi on, Edisi Kedua, Jakar t a : PT. Gr asindo

Isyuwar dhana, Deannes dan Sandy Har diyant o, ( 2015). Pengar uh Per put ar an Kas, Per put ar an Per sediaan, dan Per putar an Pi utang Ter hadap Pr ofitabi lit as, Jur nal Uni ver sit as Tel kom.

Ikatan Akunt ansi Indonesia. (2013), St andar t Akunt ansi Keuangan. Jakar t a : Pener bi t Salemba Empat.

Kasmir , (2013) , Pengant ar Manajemen Keuangan, Cetakan Ke-3, Jakar ta : Kencana Pr enada Medi a Gr oup

Must hafa, (2017), Manaj emen Keuangan, Cet akan I, Yogyakar ta : Andi

Mul yana, Yocky Ar diansyah, (2015). Pengar uh Per putar an Kas Dan Modal Ker ja Ter hadap Pr ofi tabi litas Pada Per usahaan Makanan Dan Minuman Yang Ter daftar Di Bur sa Efek Indonesi a Per iode 2009-2013

Putr i , L Rizkiyanti, dan Lucy Sr i Musmi ni , (2013). Pengar uh Per putar an Kas Ter hada Pr ofitabili tas Pada PT. Tir t a Mumbul Jaya Abadi Singar aja Per iode 2008-2012, Jur nal Akunt ansi Pr ofesi Vol. 3 No. 2

Sujar weni, V Wir atman, (2017), Analisi s Lapor an Keuangan : Teor i, Apli kas, dan Hasil Penelit ian, Yogyakar t a : Pustaka Bar u Pr ess

Sugiyono, (2016), St at ist ika Unt uk peneliti an, Cetakan Ke-27, Jakar t a : ALFABETA CV

Santoso, Clai r ene.E.E. (2013). Per put ar an Modal Ker ja Dan Per putar an Piutang Pengar uhnya Ter hadap Pr ofi tabil itas Pada PT. Pegadaian ( Per ser o).Jur nal EMBA, (Onli ne), Vol. 1, No. 4 Hal. 1581-1590

Wiyono Gendr o.,& Hadr i Kusuma (2017). Manajemen Keuangan Lanjut an, Cetakan Per t ama, Yogyakar t a : UPP STI M YKPN