A. Retribusi dalam Keuangan Pemerintah Daerah

Dalam artikelnya “User Charges in Local Government Finance” Bird menyatakan bahwa menyediakan layanan publik melalui retribusi memiliki keunggulan dibanding pajak. Pajak hanya menyediakan dana namun retribusi selain menyediakan dana juga informasi tentang jenis pelayanan yang perlu disediakan beserta kualitas dan kuantitasnya serta untuk siapa.

Pengenaan retribusi terhadap layanan publik akan meningkatkan efisiensi untuk pemanfaatan sumber daya publik yang terbatas. Mayoritas masyarakat yang menikmati layanan publik dengan biaya yang ringan akan merasa tidak senang bila pemerintah menerapkan kebijakan yang lebih sesuai dalam menentukan harga penyediaan layanan tersebut. Namun seharusnya kebijakan tersebut didukung karena kebijakan yang dirancang dengan baik akan meningkatkan cost recovery dalam sektor publik sehingga beban pemerintah dapat berkurang.

Alasan utama perlunya retribusi adalah bukan untuk mendapatkan keuntungan namun untuk meningkatkan efisiensi ekonnomi. Biaya yang dirancang dengan baik memenuhi tujuan tersebut dengan dua cara yaitu memberikan informasi kepada penyedia layanan publik mengenai jumlah yang bersedia dibayarkan oleh pengguna layanan tertentu dan memastikan bahwa layanan yang disediakan berharga paling tidak sama dengan marginal cost yang dibayarkan oleh pengguna. Jika pengeluaran pemerintah dibiayai oleh pajak umum dan pengguna layanan publik tidak dikenakan biaya langsung maka terjadi kecenderungan adanya over consumption karena masyarakat akan mengkonsumsi lebih banyak daripada pajak yang dibayarkan. Kenyataannya adalah penyediaan layanan publik membutuhkan biaya maka sumber daya yang digunakan untuk menyediakan layanan yang berlebih tersebut tidak menghasilkan nilai tambah bagi masyarakat. Contohnya adalah penyediaan jalan dan bandara, adanya kemacetan dan kepadatan memberikan petunjuk perlunya penambahan fasilitas semacam itu, namun penerapan retribusi terhadap pengguna layanan dapat mencegah pemborosan tersebut.

Merancang besaran retribusi memerlukan pendekatan tertentu. Idealnya besaran retribusi yang efisien secara ekonomi adalah sebesar harga yang terjadi pada pasar persaingan sempurna. Beberapa dasar perhitungan yang dapat digunakan untuk menerapkan besaran tarif retribusi adalah marginal cost pricing, average cost pricing, average incremental cost pricing, multi-part tariffs dan variable block pricing.

Pemerintah daerah telah menerapkan tarif untuk banyak layanan. Namun penentuan tarifnya kurang sempurna. Misalnya belum memperhitungkan jarak pengguna terhadap sumber layanan pada penyediaan air bersih. Pemerintah daerah perlu didorong untuk mengadopsi pendekatan yang sesuai untuk tarif layanan saat memungkinkan.

terlepas dari proses politik dan administratif. Untuk menetapkan tarif retribusi ada beberapa prinsip umum yang perlu diperhatikan yaitu:

1. Adanya parameter yang jelas dan prosedur yang adil.

2. Tersedianya insentif yang jelas dan pasti untuk menentukan retribusi yang efisien. 3. Pengelola sektor publik harus bertindak secara efisien dalam mewujudkan tujuan

kebijakan publik.

4. Relevan dengan kepentingan publik, yaitu adanya kebijakan retribusi yang sesuai kepada penerima manfaat langsung dari pelayanan publik.

5. Desain retribusi yang dihasilkan harus adil.

B. Retribusi pada Pemerintah Daerah di Indonesia

Peraturan mengenai Pajak dan Retribusi Daerah di Indonesia tertuang dalam Undang-undang nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Dalam Undang- undang-undang tersebut dijelaskan bahwa dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat. Untuk menyelenggarakan pemerintahan tersebut, Daerah berhak mengenakan pungutan kepada masyarakat yang berupa pajak dan retribusi daerah.

Dalam pasal 1 ketentuan umum disebutkan bahwa Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Sedangkan Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan. Dengan kata lain, perbedaan antara pajak dan retribusi adalah dalam aspek manfaat yang dirasakan oleh pembayar. Pajak tidak memberikan manfaat yang langsung dirasakan oleh masyarakat sedangkan retribusi langsung dirasakan manfaatnya.

Namun, hasil penerimaan Pajak dan Retribusi diakui belum memadai dan memiliki peranan yang relatif kecil terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) khususnya bagi daerah kabupaten dan kota. Sebagian besar pengeluaran APBD masih dibiayai dana alokasi dari pusat. Dalam banyak hal, dana alokasi dari pusat tidak sepenuhnya dapat diharapkan menutup seluruh kebutuhan pengeluaran Daerah. Oleh karena itu, pemberian peluang kepada Daerah untuk mengenakan pungutan baru yang semula diharapkan dapat meningkatkan penerimaan Daerah, dalam kenyataannya tidak banyak diharapkan dapat menutupi kekurangan kebutuhan pengeluaran tersebut.

dalam Jati (2004). Studi ini menunjukkan walaupun pajak dan retribusi daerah menjadi pos dominan dalam PAD, tetapi sumbangan PAD terhadap APBD sangatlah kecil. Penelitian ini sekaligus membuktikan bahwa kemandirian daerah dalam membiayai pembangunan dengan PAD nya sulit dilakukan. Dengan kata lain transfer dana dari pusat (DAU, bagi hasil pajak, dan dana lain dalam pelaksanaan dekonsentrasi dan pembantuan) masih menjadi penerimaan dominan dalam pembiayaan daerah.

Ketergantungan daerah yang sangat besar terhadap dana perimbangan dari pusat dalam banyak hal kurang mencerminkan akuntabilitas Daerah. Pemerintah Daerah tidak terdorong untuk mengalokasikan anggaran secara efisien dan masyarakat setempat tidak ingin mengontrol anggaran Daerah karena merasa tidak dibebani dengan Pajak dan Retribusi.

Untuk meningkatkan akuntabilitas pengenaan pungutan, dalam Undang-Undang ini sebagian hasil penerimaan Pajak dialokasikan untuk membiayai kegiatan yang berkaitan dengan Pajak tersebut. Pajak Penerangan Jalan sebagian dialokasikan untuk membiayai penerangan jalan, Pajak Kendaraan Bermotor sebagian dialokasikan untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum, dan Pajak Rokok sebagian dialokasikan untuk membiayai pelayanan kesehatan masyarakat dan penegakan hukum.

Untuk Retribusi, dengan peraturan pemerintah masih dibuka peluang untuk dapat menambah jenis Retribusi selain yang telah ditetapkan dalam Undang-Undang ini sepanjang memenuhi kriteria yang juga ditetapkan dalam Undang-Undang ini. Adanya peluang untuk menambah jenis Retribusi dengan peraturan pemerintah juga dimaksudkan untuk mengantisipasi penyerahan fungsi pelayanan dan perizinan dari Pemerintah kepada Daerah yang juga diatur dengan peraturan pemerintah.

Dengan diberlakukannya Undang-Undang ini, kemampuan Daerah untuk membiayai kebutuhan pengeluarannya semakin besar karena Daerah dapat dengan mudah menyesuaikan pendapatannya sejalan dengan adanya peningkatan basis pajak daerah dan diskresi dalam penetapan tarif. Di pihak lain, dengan tidak memberikan kewenangan kepada Daerah untuk menetapkan jenis pajak dan retribusi baru akan memberikan kepastian bagi masyarakat dan dunia usaha yang pada gilirannya diharapkan dapat meningkatkan kesadaran masyarakat dalam memenuhi kewajiban perpajakannya.

C. Retribusi Pemeriksaan Alat Pemadam Kebakaran

PAD Kota Tangerang terdiri dari beberapa jenis pajak dan retribusi daerah. Salah satu jenis retribusi yang diterapkan adalah retribusi pemeriksaan alat pemadam kebakaran. Berdasarkan Undang-undang nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah pasal 110 Retribusi alat pemadam kebakaran termasuk kedalam retribusi jasa umum. Objek Retribusi Pemeriksaan Alat Pemadam Kebakaran adalah pelayanan pemeriksaan dan/atau pengujian alat pemadam kebakaran, alat penanggulangan kebakaran, dan alat penyelamatan jiwa oleh Pemerintah Daerah terhadap alat-alat pemadam kebakaran, alat penanggulangan kebakaran, dan alat penyelamatan jiwa yang dimiliki dan/atau dipergunakan oleh masyarakat.

Berdasarkan Pasal 152 Prinsip dan sasaran penetapan tarif retribusi, penetapan tarif hanya untuk menutup sebagian biaya. Dengan kata lain biaya yang diperlukan untuk melakukan pelayanan tersebut tidak boleh mengandalkan sepenuhnya hasil retribusi. Namun Pasal 161 menyebutkan bahwa Pemanfaatan dari penerimaan masing-masing jenis Retribusi diutamakan untuk mendanai kegiatan yang berkaitan langsung dengan penyelenggaraan pelayanan yang bersangkutan dan Pasal 171 membolehkan Instansi yang melaksanakan pemungutan Pajak dan Retribusi dapat diberi insentif atas dasar pencapaian kinerja tertentu.

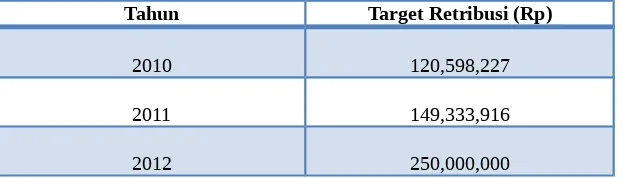

Namun dalam prakteknya, penentuan target retribusi pemeriksaan alat pemadam kebakaran di Kota Tangerang belum memperhatikan prinsip-prinsip yang disyaratkan. Penetapan target retribusi lebih diarahkan untuk mencapai penerimaan yang besar serta hanya mempertimbangkan target tahun-tahun yang lalu. Dengan dapat dicapainya target tahun lalu disimpulkan bahwa potensi retribusi dapat ditingkatkan ditahun berikutnya. Kenaikan target retribusi dalam tiga tahun terakhir dapat dilihat pada tabel 1. Kondisi ini berakibat kepada penetapan tarif retribusi yang tidak memperhitungkan prinsip marginal cost dan benefit juga mengabaikan pertimbangan harga pasar persaingan sempurna.

Penyediaan layanan pemeriksaan alat pemadam kebakaran saat ini masih dilakukan secara terpusat oleh Dinas Pemadam Kebakaran sehingga penetapan tarif dengan cara demikian belum menjadi permasalahan yang digugat oleh masyarakat. Namun dikemudian hari ada kemungkinan masuknya peran swasta dalam penyediaan layanan tersebut dan dapat menawarkan layanan yang lebih baik dengan tarif yang lebih rendah maka perlu mulai dilakukan telaah mengenai besaran tarif retribusi yang sesuai dengan menggunakan beberapa pendekatan yang diusulkan oleh Bird.

Tabel 1 Target Retribusi Pemeriksaan APAR Kota Tangerang

Tahun Target Retribusi (Rp)

2010 120,598,227

2011 149,333,916

Pelaksanaan pemungutan retribusi ini juga seringkali menjadi masalah. Dalam beberapa rapat dengar pendapat dengan Anggota Dewan Perwakilan Rakyat Daerah (DPRD) Kota Tangerang, beberapa anggota yang juga pengusaha mengeluhkan pemungutan retribusi yang seolah-olah hutang dan perilaku petugas pemungut yang tidak melakukan pemeriksaan dan pengujian terhadap alat pemadam kebakaran atau alat penyelamatan jiwa yang ada pada perusahaan tersebut. Dengan kata lain, mereka menarik retribusi atas pelayanan yang tidak dilakukan. Hal ini tentu saja menyalahi prinsip retribusi yang dipungut atas adanya pelayanan yang dilakukan.

Salah satu aspek yang kurang diperhatikan adalah pentingnya ketersediaan informasi mengenai objek retribusi. Seperti yang ditulis oleh Bird (2001) bahwa retribusi seharusnya menyediakan informasi tentang jenis pelayanan yang perlu disediakan beserta kualitas dan kuantitasnya serta untuk siapa. Dengan kata lain adalah perlunya pendataan mengenai jumlah perusahaan dan industri beserta objek lain yang memerlukan pelayanan pemeriksaan alat pemadam kebakaran dan alat penyelamatan jiwa lainnya serta pendalaman mengenai potensi objek pajak lain, misalnya sekolah atau gedung publik lain yang diwajibkan menyediakan alat pemadam kebakaran dan alat penyelamatan lain sesuai peraturan perundang-undangan yang berlaku. Dengan informasi yang memadai maka besaran tarif retribusi per pelayanan dapat ditentukan dengan lebih sesuai, demikian juga dengan target retribusi yang ingin dicapai dapat ditetapkan dengan lebih tepat berdasarkan data yang valid.

Menerapkan semua prinsip diatas, diharapkan retribusi pemeriksaan alat pemadam kebakaran dapat diterapkan dengan lebih tepat sasaran dan mencapai target optimal dengan demikian pemerintah daerah dapat mengoptimalkan retribusi sebagai salah satu sumber bagi pembiayaan daerah dalam rangka menyediakan layanan publik yang berkualitas bagi masyarakatnya.

Pustaka

Bird, Richard M. 2001. User Charges in Local Government Finance. The World Bank Institute.

Jati, A. Waluya, Drs. MM. 2004. Peranan Pajak dan Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) di Jawa Timur (Studi pada Setiap Daerah tingkat II di Jawa Timur). Lembaga Penelitian Universitas Muhammdiyah Malang.

Undang-undang nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.