Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

63

INDONESIA

NURUL HUDA

Abstract

The Jakarta Islamic Index (JIT) has been used in Jakarta Stock Exchange since 2000, although Indonesia Islamic Capital market launched officially on march, 14, 2003. The performance of Islamic capital market products in general show a good enough growth. From the legal aspect, Islamic capital market in Indonesia still need regulation. The mechanism of capital market have to completed to prevent the entrance of riba maysir, and ghorar practices

Keyword : Islamic capital market, performance, Mechanism

LATAR BELAKANG

Pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang (obligasi) maupun maupun modal sendiri (saham). Kegiatan pasar modal Indonesia diatur dalam UU No. 8 tahun 1995 (Undang-Undang Pasar Modal /UUPM)

UUPM tidak membedakan apakah kegiatan pasar modal tersebut dilakukan dengan prinsip-prinsip syariah atau tidak. Dengan demikian , berdasarkan UUPM, kegiatan pasar modal Indonesia dapat dilakukan dengan prinsip-prinsip syariah dan dapat pula dilakukan tidak sesuai

dengan prinsip syariah

(konvensional).

Prinsip pasar modal syariah tentunya berbeda dengan pasar

modal konvensional. Sejumlah

instrumen syariah di pasar modal

sudah diperkenalkan kepada

masyarakat, misalkan saham Syariah, obligasi syariah dan reksadana syariah. Pasar modal syariah pun sudah diluncurkan pada tanggal 14

Maret 2003. Banyak kalangan

meragukan manfaat diluncurkannya pasar modal syariah ini. Ada yang mencemaskan nantinya akan ada dikotomi dengan pasar modal yang ada. Akan tetapi Badan Pengawas Pasar Modal (Bapepam) menjamin tidak akan ada tumpang tindih kebijakan yang mengatur, justru dengan diluncurkannya pasar modal syariah ini, akan membuka ceruk baru di lantai bursa.

Menurut Karim dalam

Hamidi (2003, 268) peluncuran pasar modal syariah ini menjadi penting karena banyak ketentuan baru yang

akan dikeluarkan Bapepam.

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

64 syariah : (1) menyangkut kebijakan

umum, ketentuan ini akan membahas kedudukan Dewan Syariah Nasional (DSN) dan Bapepam dalam kaitannya dengan pengembangan pasar modal

syariah. (2)Ketentuan kedua

mengenai proses emisi saham

syariah, regulasi ini akan menjadi rujukan emiten baru yang ingin dicatat dalam daftar saham syariah (3) Menyangkut indeks syariah yang akan menjadi pedoman penyusunan emiten-emiten yang layak masuk syariah (4) Menyangkut instrumen obligasi syariah (5) Menyangkut tentang reksadana syariah

Dalam Perkembangan

terakhir Badan Pengawas Pasar

Modal (Bapepam) menetapkan

pengembangan pasar modal syariah sebagai salah satu prioritas kerja lima tahun ke depan. Rencana tersebut dituangkan dalam Master Plan Pasar Modal Indonesia 2005-2009. Dengan program ini, pengembangan pasar modal syariah memiliki arah yang jelas dan makin membaik. ''Pasar modal syariah tumbuh sangat baik. Karena itu, dalam lima tahun ke depan, Bapepam memprioritaskan pengembangan pasar modal syariah sekaligus dengan produk pasar modal syariah (www.bapepam.go.id) ). Menurut ketua Bapepam , berkembangnya produk pasar modal berbasis syariah juga merupakan potensi dan sekaligus tantangan

pengembangan pasar modal di

Indonesia. Lebih lanjut dinyatakan ada dua strategi utama yang

dicanangkan Bapepam untuk

mecapai pengembangan pasar modal

syariah dan produk pasar modal syariah. Pertama, mengembangkan kerangka hukum untuk memfasilitasi pengembangan pasar modal berbasis syariah. Yang kedua, mendorong pengembangan produk pasar modal berbasis syariah. Selanjutnya, dua strategi utama tersebut dijabarkan Bapepam menjadi tujuh implementasi strategi :

mengatur penerapan prinsip syariah

menyusun standar akuntansi mengembangkan profesi pelaku

pasar.

sosialisasi prinsip syariah

mengembangkan produk

menciptakan produk baru. meningkatkan kerja sama dengan

Dewan Syariah Nasional (DSN) MUI

Harus diakui, jika dilihat dari sudut regulasinya, perkembangan Pasar Modal Syariah masih jalan di tempat. Namun kalau kita melihatnya dari sisi instrumen dan pelakunya, rasanya kita boleh berbesar hati. Tulisan ini mencoba memberikan gambaran keberadaan Pasar Modal Syariah Indonesia dalam usianya yang sudah lebih dari dua tahun.

PERMASALAHAN

Berdasarkan latar belakang

maka permasalahan yang akan

dibahas dalam tulisan ini :

1. Bagaimana Kinerja Pasar Modal Syariah Indonesia ?

2. Bagaimana pengaturan Pasar Modal Syariah Indonesia ? 3. Bagaimana spekulasi dalam

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

65 PEMBAHASAN

Kinerja Pasar Modal Syariah Indonesia

Dalam melihat kinerja pasar modal syariah maka indikator yang dapat digunakan antara lain dengan melihat perkembangan instrumen-instrumen (produk-produk) yang ada pada pasar modal syariah, hal ini dapat dijelaskan sebagai berikut :

Obligasi Syariah

Diawali dengan gebrakan Indosat pada akhir 2002 – bahkan sebelum Pasar Modal Syariah resmi

berdiri -- yang menerbitkan obligasi syariah mudharabah (skim bagi hasil) senilai Rp 175 miliar, instrumen ini mulai menarik perharian pelaku pasar modal. Maka pada 2003

mulailah sejumlah perusahaan

menerbitkan instrumen sejenis, yakni

PT Ciliandra Perkasa, PT

Pembangunan Perumahan, PT Berlian Laju Tanker, dan PT Sinar Baru Lampung. Tentu saja tak ketinggalan sejumlah Lembaga Keuangan Syariah seperti Bank Muamalat, Bank Syariah Mandiri dan Bukopin Syariah.

Tabel 1

Obligasi Yang diterbitkan dengan Skema Mudharabah dan Ijarah

Emiten Rating Nilai Emisi Tenor

Indikasi Return

Indosat AA+ Rp. 175 milyar 5 tahun 15.75%

Berlian Laju Tanker A- Rp. 60 milyar 5 tahun 14.75% Bank Bukopin BBB+ Rp. 45 milyar 5 tahun 13.75% Bank Syariah Mandiri BBB Rp. 200 milyar 5 tahun 13.00%

Ciliandra Perkasa BBB Rp. 60 milyar 5 tahun 17.70% Bank Muamalat (Sub) BBB- Rp. 200 milyar 7 tahun 17.00% Perkebunan Nusantara VII BBB+ Rp. 75 milyar 5 tahun 13.875%

Dan 7 (tujuh) Obligasi Syariah Ijarah yang telah diterbitkan, yaitu:

Emiten Rating Nilai Emisi Tenor

Indikasi Return Matahari Putra Prima A+ Rp. 150 milyar 5 tahun 13.80% Citra Sari Makmur BBB/ A- (Kasnic) Rp. 100 milyar 5 tahun 13.50 - 14.50%

Sona Topas A+ (Kasnic) Rp. 52 milyar 5 tahun 13.40 - 15.00% Indorent A (Kasnic) Rp 100 milyar 4 tahun 13.25%

Humpuss Intermoda A Rp 122 milyar 5 tahun 14.75%

Berlina A Rp 85 milyar 5 Tahun 13.75%

Apexindo Pratama A- Rp 240 milyar 5 tahun 12.25%

Indosat IV AA+ Rp 285 Milyar 12.00%

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

66 Tak kalah menariknya adalah

perkembangan yang terjadi di tahun 2004. Pada bulan Maret PT Matahari Putra Prima Tbk menerbitkan obligasi syariah ijarah (sewa menyewa/leasing bonds). Perusahaan yang bergerak dalam penjualan barang-barang ritel itu mengeluarkan obligasi senilai Rp 300 miliar, sebanyak Rp 100 miliar di antaranya adalah obligasi syariah dengan skema ijarah. Menyusul setelah itu, sejumlah perusahaan juga menerbitkan obligasi syariah baik dengan skema mudharabah (bagi hasil) maupun ijarah (sewa).

Dari tabel 2 terlihat indikasi return berada pada interval 12%-17%. Sejauh ini skim yang muncul baru dua jenis yaitu skim ijarah dan

mudharabah. Bila kita coba

bandingkan kedua skim tersebut, maka pada skim ijarah, investor akan memperoleh return tetap berupa pembayaran sewa dari emiten. Sedangkan pada skim mudharabah, return investor naik turun, sesuai dengan naik turunnya pendapatan dari proyek yang didanai dengan obligasi itu.

Namun yang menarik adalah, dari sejumlah emiten, terlihat keragaman jenis usahanya. Mulai dari

perusahan telekomunikasi,

perkebunan, retail, lembaga

keuangan, transportasi, jasa

penyewaan mobil bahkan juga

industri wisata. Itu menunjukkan, batasan syariah dalam menentukan jenis usaha, tetap mempunyai keragaman yang baik pada jenis usaha yang dibiayai.

Instrumen Sukuk

Pada prinsipnya sukuk atau obligasi syariah adalah surat berharga sebagai instrumen investasi yang diterbitkan berdasarkan suatu transaksi atau akad syariah yang melandasinya (underlying transaction). Sukuk dapat berupa ijarah (sewa), mudharabah (bagi-hasil), musyara-kah atau yang lain. Sukuk yang sekarang sudah banyak diterbitkan adalah berdasar akad sewa (sukuk al-ijarah), dimana hasil investasi berasal

dan dikaitkan dengan arus

pembayaran sewa aset tersebut. Meskipun demikian, sukuk dapat pula diterbitkan berdasar akad syariah yang lain.

Penerbitan instrumen

investasi ini dapat dipandang sebagai inovasi baru dalam keuangan syariah

Sukuk bukan instrumen utang

piutang dengan bunga (riba), seperti obligasi yang kita kenal dalam keuangan konvensional, tetapi sebagai instrumen investasi. Sukuk diterbitkan dengan suatu underlying asset dengan prinsip syariah yang jelas.

Pada bulan Maret 2004 Dewan Syariah Nasional Majelis

Ulama Indonesia (DSN MUI)

mengeluarkan fatwa baru tentang obligasi syariah. Lembaga tersebut

membolehkan Pemerintah RI

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

67

Pemerintah Indonesia,

disarankan beberapa lembaga

keuangan internasional, untuk menerbitkan sukuk atau obligasi syariah, dan dijual kepada para investor khususnya di Timur Tengah. Ini menarik karena sukuk dipandang dari sisi produk baru investasi syariah, mulai banyak diterbitkan di sejumlah negara dan diminati investor Timur Tengah.

Jika sampai saat ini

Pemerintah belum juga menerbitkan

sukuk lebih disebabkan ada

hambatan teknis untuk menerbitkan obligasi negara. Hambatan utama

adalah masih adanya kendala

perundang-undangan.

Mudah-mudahan di tahun 2005 ini

pemerintah dapat menerbitkan sukuk karena beberapa negara Asia seperti Malaysia, Philiphina dan pada Januari lalu Pakistan pun telah menerbitkan sukuk

Saham Syariah

Produk syariah lain di BEJ, yang juga muncul sebelum hadirnya pasar Modal Syariah adalah Jakarta Islamic Index (JII). JII merupakan pengelompokkan saham-saham 30 emiten yang dipandang paling mendekati kriteria syariah. Mulai diluncurkan pada tahun 2000, seleksi yang dilakukan terhadap saham-saham yang dimasukkan dalam kelompok JII meliputi seleksi yang bersifat normatif dan finansial.

Seleksi normatif meliputi

kegiatan usaha emiten yang

bertentangan dengan prinsip syariah, yang meliputi :

Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang

Usaha lembaga keuangan

konvensional (ribawi) termasuk

perbankan dan asuransi

konvensional

Usaha yang memproduksi,

mendisrtibusi serta

memperdagangkan makanan dan minuman yang tegolong haram

Usaha yang memproduksi,

mendistribusi serta menyediakan barang-barang atau jasa yang merusak moral dan bersifat mudarat

Sedangkan seleksi finasial meliputi :

1. Memilih kumpulan saham

dengan jenis usaha utama yang tidak bertentangan dengan prinsip hukum islam dan sudah tercatat lebih dari 3 bulan (kecuali bila termasuk dalam saham-saham 10 berkapitalisasi besar)

2. Memilih saham berdasarkan

laporan tahunan atau tengah tahunan berakhir yang memiliki kewajiban terhadap aktiva maksimal sebesar 90 %

3. Memilih 60 saham dari susunan di atas berdasarkan urutan rata-rata kapitalisasi pasar ( market capitalization)terbesar selama satu tahun terakhir

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

68 rata-rata nilai perdagangan

selama satu tahun terakhir

Dengan mengacu pada

proses seleksi yang dilakukan terhadap saham-saham yang tercatat pada JII, terlihat bahwa saham-saham

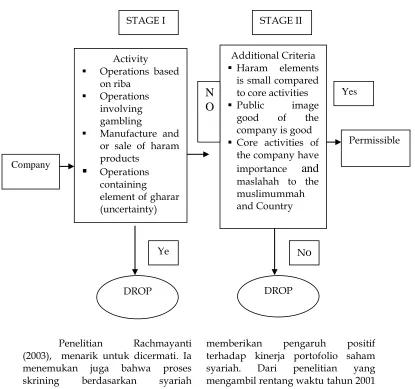

JII tidak hanya sesuai dengan kriteria syariah tetapi juga merupakan saham-saham pilihan dalam hal kapitalisasi pasar tertinggi serta volume perdagangan juga tertinggi. Pada negara Malaysia proses skrining dapat dilihat pada gambar 1 berikut :

Gambar 1

SCREENING PROCESS OF SAC, SECURITIES COMMISION (SC) MALAYSIA

Penelitian Rachmayanti

(2003), menarik untuk dicermati. Ia menemukan juga bahwa proses

skrining berdasarkan syariah

memberikan pengaruh positif

terhadap kinerja portofolio saham syariah. Dari penelitian yang mengambil rentang waktu tahun 2001 Company

Activity Operations based

on riba Operations

involving gambling

Manufacture and or sale of haram products

Operations containing element of gharar (uncertainty)Additional Criteria Haram elements

is small compared to core activities

Public image

good of the

company is good Core activities of

the company have

importance

and

maslahah to the muslimummah and Country

STAGE I STAGE II

DROP DROP

Ye

s

N

o

N

O

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

69 sampai tahun 2002, terlihat bahwa

pada tahun 2001 kinerja portofolio saham syariah bisa mengungguli kinerja portfolio saham konvensional untuk kriteria Sharpe Index dan Treynor Index. Portofolio saham konvensional hanya unggul pada pengukuran dengan Jensen’s Alpha. Dalam hal ini portofolio saham syariah unggul pada kriteria return dan risk (level total risiko dan risiko pasar).

Selain itu penelitian Huda (2003) yang membandingkan indeks LQ-45 dengan Jakarta Islamic Index (JII) memberikan hasil bahwa secara rata-rata return saham kelompok JII lebih besar dibandingkan dengan LQ-45 begitupula dengan tingkat risiko. Nilai beta saham-saham yang tercatat pada kelompok JII secara rata-rata untuk periode tahun 2002 dan tahun 2003 memiliki nilai beta saham kurang dari 1 (< 1) , hal ini berarti secara rata-rata risiko saham

kelompok JII rendah bila

dibandingkan dengan risiko saham

dalam kelompok LQ-45 yang

memiliki beta lebih besar dari satu ( > 1)

Perhitungan lain

memperlihatkan, selama akhir tahun 2004 hingga awal Januari 2005 diperoleh return kelompok JII pada bulan Desember sebesar 1,23 % menunjukkan keunggulan, namun ada baiknya penelitian semacam itu

terus dilakukan untuk melihat sejauh mana skrining berdasarkan kriteria syariah memberikan pengaruh pada kinerja portofolio saham.

Tabel 2

Perbandingan Return JII dan IHSG

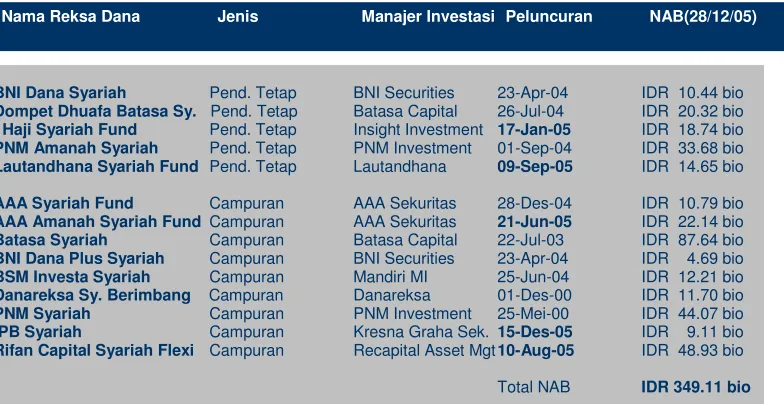

Reksadana Syariah

Selain obligasi dan saham, maka produk pasar modal syariah yang lain yaitu reksadana syariah. Beberapa reksadana syariah yang diluncurkan pada tahun 2004 sebagai berikut : Pada Januari 2004 PT

Permodalan Nasional Madani

Investment Management (PNM-IM) melakukan kerja sama dengan Bank Internasional Indonesia (BII) Syariah Platinum Access untuk memasarkan reksadana syariah. BII Syariah Platinum Access, dalam hal ini, berperan sebagai agen penjual sekaligus bank penerima pembayaran

reksadana PNM Syariah yang

dikelola PNM-IM. Saat ini dana kelolaan reksadana syariah PNM-IM hanya sekitar Rp 48 miliar dari keseluruhan kelolaan reksadana sekitar Rp 78 miliar.

Agustus 2004 Manajer

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

70 Advisindo (AAA) Sekuritas bekerja

sama dengan unit usaha syariah Bank

Danamon meluncurkan produk

reksadana syariah. Produk reksadana yang diberi nama AAA Syariah Fund

tersebut dimaksudkan untuk

melayani nasabah yang

membutuhkan layanan pengelolaan investasi berprinsip syariah.

September 2004 PT

Permodalan Nasional Madani

Investment Management (PNM-IM) meluncurkan dua produk reksadana terbarunya, yaitu reksadana PNM Amanah Syariah dan reksadana PNM PUAS (Pasar Uang Andalan Saya). Kedua jenis reksadana ini melengkapi produk reksadana PNM-IM yang sudah lebih dulu dipasarkan.

November 2004, Bank

Syariah Mandiri meluncurkan

produk reksadana syariah. bekerja sama dengan Mandiri Sekuritas selaku manajer investasi dan Deutche Bank sebagai bank kustodian, produk reksadana syariah ini menawarkan pilihan investasi dengan return yang lebih menarik kepada nasabah BSM.

Desember 2004 Manajemen PT Bhakti Asset Management (BAM) mengeluarkan produk reksadana baru yang diberi nama BIG Dana Syariah. Reksadana ini merupakan reksa dana terbuka berbentuk Kontrak Investasi Kolektif (KIK) dengan hasil investasi yang bersih dari unsur riba dan gharar.

Dari segi return reksadana syariah masih lebih kecil dari reksadana konvensional. Hal ini disebabkan portofolio reksadana

syariah masih sangat terbatas (misalnya tidak boleh investasi pada pasar valuta asing kecuali spot market, tidak boleh menginvestasikan dana pada sektor usaha yang tidak halal seperti perbankan konvensional,

rokok, atau perusahaan yang

memproduksi minuman keras) . Hasil penelitian Karim Business Consulting (KBC) rata-rata reksadana syariah untuk kategori pendapatan tetap (fix income) memberikan return 11,60. Sedangkan, reksadana konvensional memberikan return rata-rata 13,89. Untuk kategori campuran pun, reksadana syariah memberi return di bawah reksadana konvensional.

Rekdasana syariah memberikan

return rata-rata 23,62 dan reksadana campuran konvensional memberikan return 64,31. Dari hasil ini jelas reksadana dengan fix income masih kompetitif jika dibandingkan dengan reksadana konvensional.

Jika kita coba bandingkan return untuk masing-masing produk yang ada pada portofolio reksadana misalnya deposito maka return syariah lebih tinggi dibandingkan dengan return konvensional ataupun untuk produk obligasi (bonds). Jadi return konvensional besar karena portofolio reksadananya lebih banyak pada produk-produk yang bersifat spekulatif (valuta asing).

Namun reksadana syariah juga memiliki kelebihan. Salah satunya adalah adanya Peraturan Bank Indonesia tentang Kualitas

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

71 Syariah yang dikeluarkan pada 2003.

Antara lain, aturan itu menyebutkan,

“Reksadana berdasarkan prinsip

syariah dikategorikan sebagai Aktiva Produktif Lancar, dengan tiga syarat, yaitu: memiliki Nilai Aktiva Bersih /NAB lebih besar daripada nilai investasi awal.; memiliki likuiditas tinggi sehingga dapat dicairkan dalam waktu tujuh hari; dan memiliki

tingkat risiko yang rendah.

Sedangkan yang dimaksud tingkat risiko rendah, apabila reksadana syariah tersebut tidak masuk ke instrumen saham, ataupun jika masuk ke instrumen saham minimal

memegang 10 macam saham.”

Peraturan ini jelas sangat

membantu, karena aturan

sebelumnya menyebutkan perbankan syariah harus mencadangkan 100

persen atas penempatan investasi di reksadana syariah, terutama yang masuk ke instrumen saham.Dengan aturan baru itu bisa disimpulkan, bila

perbankan syariah melakukan

investasi di reksadana syariah, bank itu hanya memerlukan pencadangan Aktiva Produktif Lancar, yakni sebesar 1 persen, untuk memenuhi peraturan Bank Indonesia.

Regulasi lain yang tidak kalah menariknya adalah Peraturan Bank Indonesia tentang Fasilitas Pembiayaan Jangka Pendek Syariah (FPJPS) Bagi Bank Syariah. Dalam aturan itu, antara lain disebutkan,

“Reksadana Syariah merupakan salah

satu surat berharga yang bisa digunakan bank syariah sebagai agunan untuk mendapatkan FPJPS dari Bank Indonesia”.

BNI Dana Syariah Pend. Tetap BNI Securities 23-Apr-04 IDR 10.44 bio Dompet Dhuafa Batasa Sy. Pend. Tetap Batasa Capital 26-Jul-04 IDR 20.32 bio I Haji Syariah Fund Pend. Tetap Insight Investment 17-Jan-05 IDR 18.74 bio PNM Amanah Syariah Pend. Tetap PNM Investment 01-Sep-04 IDR 33.68 bio Lautandhana Syariah Fund Pend. Tetap Lautandhana 09-Sep-05 IDR 14.65 bio

AAA Syariah Fund Campuran AAA Sekuritas 28-Des-04 IDR 10.79 bio AAA Amanah Syariah Fund Campuran AAA Sekuritas 21-Jun-05 IDR 22.14 bio Batasa Syariah Campuran Batasa Capital 22-Jul-03 IDR 87.64 bio BNI Dana Plus Syariah Campuran BNI Securities 23-Apr-04 IDR 4.69 bio BSM Investa Syariah Campuran Mandiri MI 25-Jun-04 IDR 12.21 bio Danareksa Sy. Berimbang Campuran Danareksa 01-Des-00 IDR 11.70 bio PNM Syariah Campuran PNM Investment 25-Mei-00 IDR 44.07 bio IPB Syariah Campuran Kresna Graha Sek. 15-Des-05 IDR 9.11 bio Rifan Capital Syariah Flexi Campuran Recapital Asset Mgt 10-Aug-05 IDR 48.93 bio

Total NAB IDR 349.11 bio

Nama Reksa Dana Jenis Manajer Investasi Peluncuran NAB(28/12/05)

*) NAB Reksa Dana Syariah 1 Agustus 2005 (pra-redemption) = IDR 1,081.76 bio Tabel 3

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

72 Selain kinerja di atas Ketua

Bapepam juga memberikan penilaian terhadap pasar modal syariah yang dapat diringkas sebagai berikut :

Sampai dengan Juli 2005, kinerja produk pasar modal berbasis syariah cukup menggembirakan. Saham perusahaan yang tercatat pada Jakarta Islamic Index (JII) menunjukkan kinerja baik dan meningkat 20,9 persen dari 164 poin menjadi 198,2 poin pada akhir Juli lalu. Kapitalisasi pasarnya juga naik 47,9 persen dari Rp 263,8 triliun di 2004 menjadi Rp 390,2 triliun, Juli 2005.

Sementara dari pasar obligasi, Bapepam telah mengeluarkan pernyataan efektif untuk tiga

emiten yang menawarkan

obligasi berbasis syariah mereka ke pasar. Tiga emiten ini membukukan total nilai emisi sebesar Rp 585 miliar. Sehingga sampai dengan Juli 2005, telah tercatat secara kumulatif ada 16

emiten yang menawarkan

obligasi syariah mereka dengan total nilai emisi Rp 2 triliun. ''Obligasi syariah tumbuh 23

persen dan nilai emisinya

tumbuh 143 persen jika

dibanding akhir tahun lalu,. Sedangkan di sisi reksa dana, telah ada tiga reksa dana syariah yang diluncurkan sejak awal Januari sampai Juli 2005. Secara kumulatif telah terdaftar 12 reksa dana syariah, di mana telah terjadi peningkatan 20 persen dari tahun lalu.

Dana yang dikelola fund manager juga menunjukkan pertumbuhan yang cukup signifikan. Pada akhir 2004 tercatat ada Rp 413,9 miliar dana kelola reksa dana syariah. Sedangkan, posisi akhir Juli mencatatkan pertumbuhan 166,6 persen dengan total dana kelola reksa dana syariah mencapai Rp 1,1 triliun.

Pengaturan Pasar Modal Syariah Indonesia

Dari gambaran kinerja pasar modal syariah di atas, maka bisa dinyatakan secara umum kinerja dan

perkembangannya cukup

mengembirakan, tentunya kita tidak boleh puas dengan kondisi tersebut. Karena dari sudut pengaturan pada pasar modal syariah belum terlihat adanya progres yang cukup berarti. Menurut metwally (1995, 177) fungsi dari keberadaan pasar modal syariah :

BIG Dana Syariah Pend. Tetap Bhakti Asset Mgt 14-Sep-05 Rifan Syariah Campuran Rifan Asset Mgt 30-Apr-04 Danareksa Syariah Campuran Danareksa Inv Mgt 12-Mei-03

Hingga saat ini terdapat 3 (tiga) reksa dana syariah yang ditutup, yaitu

:

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

73 1) Memungkinkan bagi masyarakat

berpartispasi dalam kegiatan

bisnis dengan memperoleh

bagian dari keuntungan dan risikonya.

2) Mmungkinkan para pemegang

saham menjual sahamnya guna mendapatkan likuiditas

3) Memungkinkan perusahaan

meningkatkan modal dari luar

untuk membangun dan

mengembangkan lini

produksinya

4) Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada harga saham yang merupakan ciri umum pada pasar modal konvensional 5) Memungkinkan investasi pada

ekonomi itu ditentukan oleh

kinerja kegiatan bisnis

sebagaimana tercermin pada harga saham.

Sedangkan karakteristik yang

diperlukan dalam membentuk pasar modal syariah (Metwally, 1995, 178-179) adalah sebagai berikut :

1) Semua saham harus

diperjualbelikan pada bursa efek

2) Bursa perlu mempersiapkan

pasca perdagangan dimana

saham dapat diperjualbelikan melalui pialang

3) Semua perusahaan yang

mempunyai saham yang dapat diperjualbelikan di Bursa efek

diminta menyampaikan

informasi tentang perhitungan

(account) keuntungan dan

kerugian serta neraca keuntungan kepada komite manajemen bursa efek, dengan jarak tidak lebih dari 3 bulan

4) Komite manajemen menerapkan harga saham tertinggi (HST) tiap-tiap perusahaan dengan interval tidak lebih dari 3 bulan sekali 5) Saham tidak boleh diperjual

belikan dengan harga lebih tinggi dari HST

6) Saham dapat dijual dengan harga dibawah HST

7) HST ditetapkan dengan rumus sebagai berikut :

Komite manajemen harus

memastikan bahwa semua

perusahaan yang terlibat dalam bursa efek itu mengikuti standar akuntansi syariah

8) Perdagangan saham mestinya hanya berlangsung dalam satu

minggu periode perdagangan setelah menentukan HST

9) Perusahaan hanya dapat

menerbitkan saham baru dalam

periode perdagangan, dan

dengan harga HST

Spekulasi Di Pasar Modal HST = Jumlah Kekayaan bersih perusahaan

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

74 Kegiatan spekulasi tidak

berbeda dengan kegiatan mengambil risiko (risk taking action) yang biasa dilakukan oleh pelaku bisnis atau investor. Ada yang membedakan spekulan dengan pelaku bisnis (investor) dari derjat ketidak pastian yang dihadapinya. Spekulan berani menghadapi sesuatu yang derajat ketidakpastiannya tinggi tanpa perhitungan, sedangkan pelaku bisnis (investor) senantiasa menghitung-hitung risiko dengan return yang diterimanya. Spekulan adalah game of chance sedangkan bisnis game of skill. Seorang dianggap spekulatif apabila ia ditenggarai memiliki motif

memanfaatkan ketidak pastian

tersebut untuk keuntungan jangka

pendek. Dengan karakteristik

tersebut, maka investor yang terjun di pasar perdana dengan motivasi mendapatkan capital gain semata-mata ketika saham dilepas di pasar sekunder, bisa masuk ke dalam golongan spekulan (Sapta, 2002).

Dipasar sekunder pun kita bisa membedakan antara spekulan dan investor. Investor di pasar modal adalah mereka yang memanfaatkan pasar modal sebagai sarana untuk

berinvestasi di

perusahaan-perusahaan Tbk yang diyakininya baik dan menguntungkan. Mereka mendasari keputusan investasinya pada informasi yang terpercaya tentang faktor-faktor fundamental ekonomi dan perusahaan itu sendiri melalui kajian yang seksama. Kegiatan investor seperti ini disebut rational speculation. Para spekulan

rasional ini sesungguhnya

mendorong terciptanya akumulasi

kapital yang mendorong

perekonomian secara makro, karena investasi setiap orang didasari pada pencapaian performa perusahaa. Perusahaan Tbk dituntut efisien, profitable dan prosfektif jika ingin menarik hati investor di pasar modal.

Berlawanan dengan kelompok

investor di atas adalah mereka yang

dikenal dengan nama blind

speculation . Investor-investor buta tersebut menimbulkan gejala-gejala

negatif di pasar modal dan

perekonomian seperti perjudian, short selling, insider trading sampai dengan isu-isu yang dimaksudkan untuk

menggoreng harga saham

perusahaan di pasar.

Pertanyaannya sekarang

bagaimana pasar modal syariah bisa meredam spekulasi ? spekulasi dilarang bukan karena ketidakpastian yang ada dihadapannya, melainkan cara orang mempergunakan ketidak pastian tersebut. Manakala Ia meninggalkan sense of responsibility dan rule of law nya untuk memperoleh keuntungan semata dari adanya ketidakpastian, itulah yang dilarang dalam konsep gharar dan maysir dalam Islam . Al gharar dan maysir sendiri adalah konsep yang sangat berkaitan dengan mudharat, negative result, atau bahaya (hazard).

Di pasar modal, larangan

syariah di atas mesti

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

75 aturan main yang mencegah praktek

spekulasi, riba, gharar dan maysir.

Salah satunya adalah dengan

menetapkan minimum holding

period atau jangka waktu memegang saham minimum. Dengan aturan ini, saham tidak bisa diperjualkan setiap saat, sehingga meredam motivasi mencar untung dari pergerakan harga saham semata. Masalahnya, berapa lama minimum holding period yang masuk akal ? pembatasan itu memang meredam spekulasi, akan tetapi juga membuat investasi di pasar modal menjadi tidak likuid.

Padahal bukan tidak mungkin

seorang investor yang rasional

betul-betul membutuhkan likuiditas

mendadak sehingga harus

mencairkan saham yang dipeganya, sedangkan ia terhalang karena belum

lewat masa minimum holding

periodnya. Metwally, seorang pakar

ekonomi Islam dan modelling

economics mengusulkan minum holding period setidaknya satu pekan. Selain itu Ia juga memandang perlu adanya celling price berdasarkan nilai pasar perusahaan. Lebih lanjut Akram Khan melengkapi, untuk mencegah spekulasi di pasar modal maka jual beli saham harus diikuti dengan serah terima bukti kepemilikan fisik saham yang diperjual belikan.

Mengenai kekhawatiran

bahwa penjualan saham di tengah masa usaha, akan menimbulkan kemungkinan gharar, seperti halnya jual beli ikan di dalam laut dapat diatasi dengan praktek akuntasi

modern dan adanya kewajiban

disclosure laporan keuangan kepada pemilik saham.

Dengan berbagai model

penilaian modern saat ini, investor dan pasar secara luas akan dapat memiliki pengetahuan tentang nilai sebuah perusahaan, sehingga saham-saham dapat diperjual belikan secara wajar dengan harga pasar yang rasional. Dalam hal ini, market value tampaknya lebih mencerminkan nilai yang lebih wajar dibandingkan dengan book value. Dengan demikian dapat ditarik kjesimpulan bahwa sekuritas –sekuritas dapat diperjual

belikan dengan menggunakan

mekanisme pasar sebagai penentu harga, sehingga capital gain maupun profit sharing dari dividen dapat diperoleh.

Mekanisme pasar modal

masih perlu terus disempurnakan untuk mencegah terbukanya pintu praktek riba, maysir dan gharar. Sesuai dengan Wasiat Rasulullah Muhammad SAW dalam salah satu sabda beliau :

” Segala sesuatu yang halal dan haram telah jelas, tetapi diantara keduanya terdapat hal-hal-hal yang samar dan tidak diketahui oleh kebanyakan orang. Barng siapa berhati-hati terhadap hal-hal yang meragukan, berarti telah menjaga agama dan kehormatan dirinya... ” (HR : Bukhari-Muslim)

Kendala Dan Strategi

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

76 Berdasarkan Uraian pada

bagian sebelumnya, terlihat ada

beberapa kendala untuk

mengembangkan pasar modal

syariah, kendala-kendala tersebut (Sudarsono : 2003, 194-195) antara lain :

1. Belum ada ketentuan yang

menjadi legitimisi pasar modal syariah dari Bapepam atau pemerintah, misalnya

Undang-Undang. Perkembangan

keberadaan pasar modal syariah saat ini merupakan gambaran

bagaimana legalitas yang

diberikan Bapepam dan

pemerintah lebih tergantung dari permintaan pelaku pasar yang menginginkan keberadaan pasar modal syariah

2. Selama ini pasar modal syariah lebih populer sebagai sebuah wacana dimana banyak bicara tentang bagaimana pasar yang disyariahkan. Dimana selama ini praktek pasar modal tidak bisa dipisahkan dari riba, maysir dan

gharar, dan bagaimana

memisahkan ketiganya dari pasar modal

3. Sosialisasi instrumen syariah di pasar modal perlu dukungan dari berbagai pihak. Karena ternyata perkembangan pasar modal perlu

dukungan berbagai pihak.

Karena ternyata perkembangan Jakarta Islamic Index dan

reksadana syariah kurang

tersosialisasi dengan baik sehingga perlu dukungan dari berbagai pihak, khususnya

praktisi dan akademisi. Praktisi dapat menjelaskan keberadaan pasar modal secara pragmatis

sedangkan akademisi bisa

menjelaskan secara ilmiah

Beradasarkan pada kendala – kendala di atas maka strategi yang perlu dikembangkan :

1) Keluarnya Undang-Undang Pasar modal syariah diperlukan untuk mendukung keberadaan pasar modal syariah atau minimal menyempurnakan UUPM No 8 Tahun 1995, sehingga dengan hal

ini diharapkan semakin

mendorong perkembangan pasar modal syariah.

2) Perlu keaktifan dari pelaku bisnis

(pengusaha) muslim untuk

membentuk kehidupan ekonomi yang islami. Hal ini guna memotivasi meningkatkan image

pelaku pasar terhadap

keberadaan instrumen pasar modal yang sesuai dengan syariah

3) Diperlukan rencana jangka

pendek dan jangka panjang oleh Bapepam untuk mengakomodir

perkembangan

instrumen-instrumen syariah dalam pasar modal. Sekaligus merencanakan keberadaan pasar modal syariah di tanah air.

4) Perlu kajian-kajian ilmiah mengenai pasar modal syariah, oleh karena itu dukungan akadmisi sangat diperlukan guna

memahamkan perlunya

Volume 3 Nomor 2, Agustus 06 / Rajab 1427 H ISSN 1411 – 0776

77 KESIMPULAN

Berdasarkan pada uraian di atas maka beberapa kesimpulan dapat dikemukakan sebagai berikut :

1. kinerja produk pasar modal

berbasis syariah cukup

menggembirakan. Saham

perusahaan yang tercatat pada Jakarta Islamic Index (JII) menunjukkan kinerja baik dan meningkat 20,9 persen dari 164 poin menjadi 198,2 poin pada akhir Juli lalu. Kapitalisasi pasarnya juga naik 47,9 persen dari Rp 263,8 triliun di 2004 menjadi Rp 390,2 triliun, Juli 2005 Sedangkan 'Obligasi syariah tumbuh 23 persen dan nilai emisinya tumbuh 143 persen jika dibanding akhir tahun lalu,. Sedangkan di sisi reksa dana, telah ada tiga reksa dana syariah yang diluncurkan sejak awal Januari sampai Juli 2005. Secara kumulatif telah terdaftar 12 reksa dana syariah, di mana telah terjadi peningkatan 20 persen dari tahun lalu.

2. pengaturan pada pasar modal syariah Indonesia belum terlihat adanya progres yang cukup berarti. Hukum positip khusus pasar modal syariah Indonesia belum ada, yang ada bar sebatas Fatwa dari DSN

3. Mekanisme pasar modal masih perlu terus disempurnakan untuk mencegah terbukanya pintu praktek riba, maysir dan gharar

DAFTAR PUSTAKA

Achsien , Iggi (2000), Investasi Syariah di Pasar Modal,

Menggagas Konsep dan

Praktek Manajemen Portfolio Syariah, Gramedia , Jakarta

Darmadji Tjipto, Hendry (2001), Pasar Modal di Indonesia, Salemba Empat, Jakarta

Gunawan, Mohammad Yasni, (2002) Pasar Modal Syariah, Modal No. I/I November, Jakarta

Hamidi, Luthfi,(2003), Jejak-Jejak Ekonomi Syariah, Senayan Abadi Publishing, Jakarta

Herwidyatmono, (2003), Prinsip-Prinsip Pengaturan Pasar Modal Syariah di Indonesia (makalah), Peluncuran Pasar Modal Syariah, Jakarta

Metwally (1995), Teori dan Praktek Ekonomi Islam, Bangkita Daya Insani, Jakarta

Sudarsono, Heri (2003), Bank dan Lembaga Keuangan Syariah, edisi 2 , Ekonisia, FE-UII, Yogyakarta

Vogel, Frank and Samue Hayes (1998), Islamic Law and Finance : Religion, Risk and

Return, Kluwer Law