10 BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori dan Penelitian Terdahulu

2.1.1 Teori Sinyal (Signaling Theory)

Konsep teori sinyal dan asimetri informasi sangat berkaitan erat dimana

teori asimetri informasi terjadi ketika pihak-pihak yang berkaitan dengan

perusahaan tidak mempunyai informasi yang sama mengenai prospek dan risiko

perusahaan. Pihak tertentu mempunyai informasi yang lebih baik dibandingkan

dengan pihak lainnya. Manajer biasanya mempunyai informasi yang lebih baik

dibandingkan dengan pihak luar seperti investor. Sehingga terjadi asimetri

informasi antara manajer dan investor. Investor yang merasa mempunyai

informasi sedikit, akan berusaha menginterpretasikan perilaku manajer. Dengan

kata lain, perilaku manajer dalam hal menentukan struktur modal bisa dianggap

sebagai sinyal oleh pihak luar (investor). Kurangnya informasi pihak luar

mengenai perusahaan menyebabkan mereka melindungi diri dengan memberikan

harga yang rendah untuk perusahaan. Menurut Mamduh (2004:314) menyatakan

bahwa “perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi

informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah

dengan memberikan sinyal pada pihak luar termasuk investor”.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan

memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

11 lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan

lain. Informasi berupa pemberian peringkat obligasi yang dipublikasikan

diharapkan dapat menjadi sinyal kondisi keuangan perusahaan dan

menggambarkan kemungkinan yang terjadi terkait dengan hutang yang dimiliki.

2.1.2 Pasar Modal

Pasar modal (capital market) menurut Latumaerissa (2011:353) adalah

“pasar yang menyediakan sumber pembelanjaan dengan jangka waktu yang relatif

panjang, yang diinvestasikan pada barang modal untuk menciptakan dan

memperbanyak alat-alat produksi dan akhirnya meningkatkan keuntungan

perusahaan”. Pasar modal merupakan pasar yang menjadi penghubung antara

pihak yang memiliki dana (pemodal atau investor) dengan pengguna dana (emiten

atau perusahaan go public). Didalam pasar modal dikenal dengan istilah efek,

yaitu setiap surat pengakuan hutang, surat berharga komersial, saham, obligasi,

sekuritas kredit, tanda bukti hutang, right (bukti right), warrant, opsi atau setiap

derivative dari efek dan istrumen lainnya.

Dalam menjalankan fungsinya, pasar modal dapat memberikan manfaat

yang cukup besar terkhusus bagi kalangan investor (pemodal), bidang usaha

maupun lembaga-lembaga penunjang pasar modal lainnya. Melalui pasar modal,

para pemodal atau investor akan dapat melakukan investasi melalui pembelian

instrumen pasar modal seperti saham, obligasi, atau sekuritas kredit lainnya.

Investor dapat bebas dan leluasa untuk memilih berbagai efek yang diinginkan,

apakah dalam bentuk saham, obligasi atau sekuritas kredit. Investor akan dapat

12 yang mengambang bagi pemegang

investasi dalam beberapa

bagi dunia usaha (perusahaan), pasar modal dapat memberikan keuntungan yang

besar terutama dalam hal peningkatan solvability perusahaan serta meningkatkan

keuntungan atau profitabilitas perusahaan dimasa yang akan datang. Sementara

pasar modal juga memberikan manfaat terhadap lembaga-lembaga penunjang

pasar modal terkhusus lembaga pemeringkat utang (PT PEFINDO). Dimana

dengan adanya pasar modal maka akan memberikan peluang bagi

lembaga-lembaga penilai khususnya lembaga-lembaga pemeringkat utang untuk memberikan

pelayanan sesuai dengan bidang dan profesionalismenya.

2.1.3 Investasi

Investasi merupakan suatu kegiatan menempatkan dana pada satu atau lebih

dari satu asset selama periode tertentu dengan harapan dapat memperoleh

penghasilan atau peningkatan nilai investasi dimasa yang akan datang atau dalam

jangka waktu yang panjang. Investasi menurut Jogiyanto (1998:5) adalah sebagai

berikut:

Investasi merupakan suatu penundaan konsumsi sekarang untuk digunakan didalam produksi yang efesien selama periode waktu tertentu. Investasi terbagi menjadi dua yaitu: investasi langsung dan investasi tak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara lain, sedangkan investasi tak langsung dilakukan dengan membeli surat-surat berharga dari perusahaan investasi.

Pengertian investasi menunjukkan bahwa tujuan investasi adalah

meningkatkan kesejahteraan investor, baik sekarang maupun dimasa yang akan

13 (risk-aderse), yaitu apabila mereka dihadapkan pada suatu kesempatan investasi

yang mempunyai risiko tinggi maka para investor tersebut akan mensyaratkan

tingkat keuntungan yang lebih besar. Semakin tinggi risiko suatu kesempatan

investasi, maka semakin tinggi pula tingkat keuntungan yang disyaratkan oleh

investor. Konsep ini juga berlaku pada investasi dalam saham maupun obligasi.

2.1.4 Obligasi

2.1.4.1Pengertian Obligasi

Menurut Sjahrial (2007: 45) mendefenisikan “obligasi sebagai surat hutang

(pada umumnya berjangka panjang) yang diterbitkan oleh suatu perusahaan atau

pemerintah dimana obligasi ini disebut surat berharga karena pemegang obligasi

memiliki klaim terhadap pembayaran bunga dan pokok pinjaman yang telah

ditetapkan”. Obligasi adalah surat tanda meminjamkan uang yang mempunyai

jangka waktu tertentu, biasanya lebih dari satu tahun. Dimana pada hakikatnya

obligasi adalah surat tagihan uang atas beban/tanggungan pihak yang menerbitkan

atau mengeluarkan obligasi (Gitosudarmo dan Basri, 2002:266).

Karateristik obligasi menurut Latumaerissa (2011:236) antara lain sebagai

berikut:

a. Nilai nominal (face value) adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut telah jatuh tempo.

b. Kupon (interest rate) adalah nilai bunga yang diterima oleh pemegang obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah setiap 3 atau 6 bulanan). Kupon obligasi dinyatakan dalam annual presentation.

14 risiko yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara umum, makin panjang jatuh tempo suatu obligasi, makin tinggi nilai kupon/bunganya.

d. Penerbit/emiten (issuer), mengetahui dan mengenal penerbit obligasi merupakan faktor yang sangat penting dalam melakukan investasi obligasi ritel. Mengukur risiko/kemungkinan dari penerbit obligasi tidak dapat melakukan pembayaran kupon dan/atau pokok obligasi tepat waktu (disebut default risk) dapat dilihat dari peringkat (rating) obligasi yang dikeluarkan oleh lembaga pemeringkat seperti PEFINDO atau Kasnic Indonesia.

2.1.4.2Manfaat Obligasi

Menurut Sunariyah (2004) menyatakan bahwa “manfaat utama obligasi

yaitu tingkat bunga obligasi bersifat konstan, dalam arti tidak dipengaruhi harga

pasar obligasi. Pemegang obligasi dapat memperkirakan pendapatan yang akan

diterima, sebab dalam kontrak perjanjian sudah ditentukan secara pasti hak-hak

yang akan diterima pemegang obligasi”. Apabila dibandingkan dengan saham,

return saham sangat bervariasi, karena dividen saham sangat tergantung pada laba

perusahaan. Apabila laba perusahaan turun, maka dividen juga turun, dan

sebaliknya. Dari sisi lain, karena pendapatan obligasi dapat diprediksi, maka

pemegang obligasi dapat membuat portofolio obligasi yang lebih baik,

dibandingkan dengan portofolio saham.

Dalam struktur keuangan perusahaan, obligasi mempunyai urutan lebih

diutamakan daripada saham untuk mendapatkan haknya apabila perusahaan

melakukan likuidasi. Urutannya adalah pajak pemerintah, hutang jangka pendek,

obligasi (hutang jangka panjang), kemudian preffered stock dan yang terakhir

adalah common stock (Keown dkk, 2011:236). Sehingga pemegang obligasi lebih

15 pembayaran pada saat perusahaan mengalami pailit. Setelah hak pemegang

obligasi terpenuhi maka baru dipenuhi hak pemegang preffered stock dan common

stock.

2.1.4.3Kelemahan Obligasi

Berbagai bentuk kelemahan obligasi sangat bervariasi, tergantung pada

stabilitas suatu perekonomian negara. Ada beberapa kelemahan dari obligasi

menurut Sunariyah (2004) antara lain sebagai berikut:

a) Tingkat bunga. Meskipun tingkat bunga konstan, harga obligasi sangat berfluktuasi. Harga obligasi sangat tergantung kepada kebijakan pemerintah atau bank sentral. Tingkat bunga pasar keuangan dengan harga obligasi mempunyai hubungan negatif, apabila harga obligasi naik maka tingkat bunga akan turun, demikian sebaliknya. Sehingga, pemodal harus memperhatikan pergerakan harga obligasi agar dapat mempertimbangkan waktu beli yang menguntungkan.

b) Obligasi merupakan instrumen keuangan yang sangat konservatif,

sehingga menghasilkan yield yang cukup baik,dengan risiko rendah. Misalnya, obligasi yang diterbitkan pemerintah lebih menguntungkan dibandingkan dengan obligasi yang diterbitkan perusahaan swasta. Risiko obligasi pemerintah relatif sangat rendah dibandingkan dengan obligasi perusahaan swasta. Dalam kasus tersebut, pemodal yang ingin mengoptimalkan keuntungan lebih baik melakukan investasi dalam instrumen ini, meskipun risiko cukup tinggi.

c) Tingkat likuidasi obligasi rendah. Hal ini dikarenakan pergerakan

harga obligasi, khususnya apabila harga obligasi menurun. Dalam kasus tersebut pemegang obligasi akan menahan obligasinya, dan berspekulasi bahwa masa yang akan datang obligasi akan naik kembali.

d) Risiko penarikan. Apabila dalam kontrak perjanjian obligasi ada

persyaratan penarikan obligasi, perusahaan dapat menarik obligasi sebelum jatuh tempo dengan membayar sejumlah premium. Hal ini kelihatannya menguntungkan pemegang obligasi, tetapi biasanya obligasi yang diambil dijual kembali dengan tingkat bunga yang lebih rendah oleh penerbit obligasi (yang disebut refunding). Sebagai akibatnya, pemegang obligasi belum siap untuk reinvestasi, atau dinamakan reinvestment risk.

e) Risiko kecurangan. Apabila perusahaan penerbit mempunyai masalah

16 2.1.4.4Jenis-jenis Obligasi

Jenis-jenis obligasi menurut Gitosudarmo dan Basri (2002:266) adalah

sebagai berikut:

1. Obligasi atas dasar emiten (penerbitnya)

a. Obligasi Pemerintah Pusat (Government Bond), adalah sekuritas

pemerintah yang digunakan untuk pendanaan dalam hutang pemerintah (obligasi RI tahun 1950).

b. Obligasi Badan Usaha Milik Negara (State Owned Company

Bond), adalah obligasi yang diterbitkan oleh BUMN untuk pendanaan (obligasi Jasa Marga, BAFINDO).

c. Obligasi Perusahaan Swasta (Corporate Bonds), adalah sekuritas yang mencerminkan janji dari perusahaan yang menerbitkan untuk memberikan sejumlah pembayaran berupa pembayaran kupon dan pokok pinjaman kepada pemilik obligasi, selama jangka waktu tertentu. Obligasi ini terdiri dari:

1) Participating Bonds, Pemilik obligasi selain memperoleh bunga yang tetap juga memperoleh pembagian keuntungan yang diperoleh perusahaan.

2) Client Bonds, obligasi yang diberikan kepada langganan perusahaan dalam rangka mengembangkan pemilikan efek kepada masyarakat.

3) Debenture Bonds, obligasi yang tidak dijamin atau tanpa suatu jaminan.

2. Obligasi atas dasar tingkat bunga. Obligasi yang tingkat bunganya

berbeda-beda, antara lain sebagai berikut:

a. Fixed Coupon Rate, obligasi yang memberikan bunga yang tetap jumlahnya kepada pemiliknya. Contohnya: Obligasi dengan bunga ditangguhkan, obligasi dengan premi, obligasi indeks.

b. Floating/variable coupon rate,obligasi yang menawarkan suku bunga mengambang (tidak tetap) kepada pemiliknya. Contohnya: Obligasi dengan bunga variabel, obligasi indeks.

c. Zero coupon bond,obligasi dengan tingkat bunga nol artinya obligasi ini dijual dengan diskon pada awal periode dan kemudian dilunasi sesuai nominal pada akhir periode.

3. Obligasi atas dasar jaminan, terdiri dari:

a. Secured Bonds, obligasi yang dikeluarkan dengan jaminan. Contohnya: obligasi dengan garansi, obligasi dengan jaminan aset, obligasi dengan klausal hipotek negatif.

b. Unsecured Bonds, obligasi yang tidak disertai jaminan apapun. Contohnya: debenture bonds.

17

a. Obligasi dengan jangka waktu terbatas (Limited Bonds), obligasi

yang memiliki jangka waktu jatuh tempo untuk pengambilan hutang-hutangnya.

b. Obligasi dengan jangka waktu tidak terbatas (Unlimited Bonds), obligasi yang tidak dibatasi oleh jangka waktu tertentu untuk pengambilan hutangnya.

Sementara jenis-jenis obligasi menurut Keown dkk. (2011:232) terbagi

menjadi enam bahagian besar diantaranya sebagai berikut:

1. Surat hutang, istilah surat hutang (debenture) berlaku untuk semua

hutang berjangka tanpa ada jaminan.

2. Obligasi subordinat, merupakan suatu obligasi yang pembayarannya

menjadi subordinat atas obligasi lain pada saat perusahaan tidak mampu membayar hutang.

3. Obligasi hipotek, yaitu suatu obligasi yang dijamin dengan hak gadai atas properti riil dimana nilai dari properti riil lebih besar dibandingkan dengan obligasi hipotek yang diterbitkan. Hal ini memberikan para pemegang obligasi hipotek marjin keamanan jika terjadi penurunan atas nilai pasar properti yang dijaminkan.

4. Obligasi Euro, tidak berbeda banyak dengan jenis surat berharga

lainnya. Secara sederhana, obligasi jenis ini adalah surat berharga obligasi yang dikeluarkan dinegara yang berbeda mata uangnya yang digunakan untuk menyatakan nilai obligasi tersebut.

5. Obligasi tanpa bunga dan nilai bunga terendah, merupakan suatu

obligasi yang diterbitkan dengan diskon substansial atas nilai nominal obligasi tanpa membayar bunga atau membayar bunga yang sangat rendah.

6. Obligasi Junk-Bonds, merupakan hutang yang berisiko tinggi dengan peringkat obligasi yang rendah (non-investment grade).

2.1.4.5Penerbit Obligasi

Penerbit obligasi ini sangat luas sekali, hampir setiap badan hukum dapat

menerbitkan obligasi, namun peraturan yang mengatur mengenai tata cara

penerbitan obligasi ini sangat ketat sekali.

Penggolongan penerbit obligasi antara lain sebagai berikut:

1. Lembaga supranasional, seperti misalnya Bank Investasi Eropa (European

18

2. Pemerintah suatu negara menerbitkan obligasi pemerintah dalam mata uang

negaranya maupun obligasi pemerintah dalam denominasi valuta asing yang

biasa disebut dengan obligasi internasional (sovereign bond).

3. Sub-sovereign, propinsi, negara atau otoritas daerah. Di Amerika dikenal

sebagai obligasi daerah (municipal bond). Di Indonesia dikenal sebagai Surat

Utang Negara (SUN).

4. Lembaga pemerintah. Obligasi ini biasa juga disebut agency bond, atau

agencies.

5. Perusahaan yang menerbitkan obligasi swasta.

6. Special purpose vehicle adalah perusahaan yang didirikan dengan suatu tujuan

khusus guna menguasai aset tertentu yang ditujukan guna penerbitan suatu

obligasi yang biasa disebut Efek Beragun Aset.

2.1.4.6 Peringkat Obligasi

Peringkat merupakan sebuah pernyataan tentang keadaan penghutang dan

kemungkinan apa yang bisa dan akan dilakukan sehubungan dengan hutang yang

dimiliki. Dapat dikatakan bahwa peringkat mencoba mengukur risiko kegagalan,

yaitu peluang emiten atau peminjam akan mengalami kondisi tidak mampu

memenuhi kewajiban keuangan (Keown dkk, 2011:237). Informasi peringkat

obligasi bertujuan untuk menilai kualitas kredit dan kinerja dari perusahaan

penerbit. Peringkat ini dinilai sangat penting bagi investor karena dapat

dimanfaatkan untuk memutuskan apakah obligasi tersebut layak untuk dijadikan

19 Peringkat obligasi juga penting karena memberikan pernyataan yang

informatif dan memberikan sinyal tentang probabilitas default hutang perusahaan.

Peringkat hutang nantinya akan berfungsi membantu kebijakan publik untuk

membatasi investasi spekulatif para investor institutional seperti bank,

perusahaan-perusahaan asuransi dan dana pension.

Berdasarkan definisi Peringkat PEFINDO adalah sebagai berikut:

Tabel 2.1

Peringkat Obligasi berdasarkan PEFINDO

Peringkat Keterangan

IdAAA Merupakan peringkat tertinggi yang menggambarkan obligor memiliki kapasitas yang superior untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

IdAA Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

IdA Merupakan peringkat yang menggambarkan obligor memiliki

kapasitas yang kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, sekuritas hutang ini lebih mudah terpengaruh terhadap perubahan kondisi ekonomi dibandingkan sekuritas hutang dengan rating yang lebih tinggi.

IdBBB Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang cukup untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, perubahan kondisi ekonomi dianggap dapat melemahkan kapasitas obligor dalam memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya. IdBB Merupakan peringkat yang menggambarkan obligor memiliki

kapasitas yang agak lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Kapasitas obligor untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya mudah terpengaruh oleh ketidakpastian, atau perubahan kondisi bisnis, keuangan dan kondisi ekonomi lainnya.

IdB Merupakan peringkat yang menggambarkan obligor memiliki

kapasitas yang lemah untuk memenuhi komitmen finansial jangka

20 Indonesia lainnya. Walaupun obligor kini memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya, adanya perubahan kondisi kondisi bisnis, keuangan dan kondisi ekonomi lainnya dapat melemahkan kapasitas atau willingness pemenuhan kewajiban obligor tersebut.

IdCCC Merupakan peringkat yang menggambarkan obligor memiliki

kapasitas yang sangat lemah dan rentan untuk tidak memenuhi

komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

IdD Merupakan peringkat yang menggambarkan obligor tidak memiliki

kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Dengan kata lain obligor dalam kondisi default.

Pada peringkat dari idAA sampai idB dapat dimodifikasi menggunakan notasi plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dalam kategori peringkat tersebut.

Sumber: PEFINDO

2.1.4.7Faktor-faktor yang Mempengaruhi Peringkat Obligasi Peringkat obligasi membantu investor dalam penilaian hutang dan resiko

kegagalan (default risk) dari obligasi. Peringkat obligasi mencoba mengukur

adanya risiko kegagalan berupa ketidakmampuan emiten atau penghutang dalam

membayar bunga selama umur obligasi dan pelunasannya pada jatuh temponnya.

Penetapan rating sekuritas lembaga peringkat, seperti halnya agen pemeringkat

internasional Standard & poor’s (S&P) dan Moody’s terdapat kriteria kualitatif

dan kuantitatif.

Menurut Keown dkk. (2011:237) menyatakan bahwa “secara umum

peringkat obligasi dipengaruhi oleh beberapa faktor yaitu diantaranya, proporsi

modal terhadap hutang perusahaan, tingkat profitabilitas perusahaan,tingkat

kepastian dalam menghasilkan pendapatan, besar kecilnya perusahaan, dan sedikit

21 Sementara faktor-faktor yang mempengaruhi peringkat obligasi menurut

Bringham dan Houston (2006:373) diantaranya sebagai berikut:

1. Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current

ratio, profitability dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan tersebut semakin tinggi rating obligasi perusahaan.

2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision).

Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka rating akan membaik.

3. Kedudukan obligasi dengan jenis hutang lain. Apabila kedudukan

obligasi lebih rendah dari hutang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan

yang kuat maka emiten diberi rating yang kuat.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok

pinjaman sedikit demi sedikit setiap tahun).

6. Umur obligasi. Cateris Paribus, obligasi dengan umur yang lebih

pendek mempunyai risiko yang lebih kecil. 7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten. 9. Faktor-faktor lingkungan dan tanggungjawab produk.

10.Kebijakan akuntansi. Penerapan kebijakan akuntansi yang konservatif mengindikasikan laporan keuangan yang lebih berkualitas.

2.1.5 PT PEFINDO (Pemeringkat Efek Indonesia)

PT. PEFINDO atau PT Pemeringkat Efek Indonesia didirikan di Jakarta

pada tanggal 21 Desember 1993, melalui inisiatif

(BAPEPAM) dan

memperoleh izin usahanya dengan Nomor. 39/PM-PI/1994 dan menjadi salah satu

lembaga penunjan

menyediakan suatu peringkat atas risiko kredit yang objektif, independen, serta

dapat dipertanggungjawabkan atas penerbitan surat hutang yang diperdagangkan

kepada masyarakat luas. Disamping melaksanakan kegiatannya dalam melakukan

22 informasi kredit sehubungan dengan pasar perdagangan efek. Publikasi ini terdiri

dari opini kredit atas perusahaan-perusahaan penerbit

acuannya. Pefindo merupakan perseroan terbatas yang sahamnya per Desember

2006 tercatat dimiliki oleh 96 perusahaan domestik, yangterdiri dari dana pensiun,

perbankan, asuransi, Bursa Efek Indonesia, dan perusahaan sekuriti.

2.1.6 Rasio Keuangan

2.1.6.1Pengertian Rasio Keuangan

Laporan keuangan melaporkan aktivitas yang sudah dilakukan suatu

perusahaan dalam suatu periode tertentu. Aktivitas yang telah dilakukan

dituangkan dalam bentuk angka-angka, baik dalam bentuk mata uang rupiah

maupun mata uang asing. Angka-angka didalam laporan keuangan menjadi

kurang berarti jika hanya dilihat dari satu sisi saja. Artinya hanya dengan melihat

apa adanya. Angka-angka ini akan menjadi lebih apabila dapat kita bandingkan

antara satu komponen dengan komponen lainnya. Caranya adalah dengan

membandingkan angka-angka yang ada dalam laporan keuangan atau antar

laporan keuangan. Setelah melakukan perbandingan, dapat disimpulkan posisi

keuangan suatu perusahaan untuk periode tertentu. Pada akhirnya kita dapat

menilai kinerja manajemen dalam periode tersebut. Perbandingan ini dikenal

dengan istilah analisis rasio keuangan (analys of finantial ratio).

Menurut Home (2006 dalam Kasmir, 2008:104) menjelaskan bahwa “rasio

keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan

diperoleh dengan membagi satu angka dengan angka lainnya. Dimana rasio

23 perusahaan sehingga akan terlihat kondisi kesehatan perusahaan yang

bersangkutan”.

Sementara analisis rasio keuangan menurut Harahap (2011:297) adalah

“angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan

dengan pos-pos lainnya mempunyai hubungan yang relevan dan signifikan

(berarti). Dimana rasio keuangan ini sangat penting dalam melakukan analisis

terhadap kondisi keuangan perusahaan serta dapat dijadikan sebagai dasar

pengambilan keputusan baik bagi pihak eksternal maupun internal perusahaan”.

Perbedaan perusahaan dapat menimbulkan perbedaan rasio-rasio keuangan

yang digunakan seperti diantaranya rasio ideal mengenai likuiditas untuk

perusahaan perbankan tidak sama dengan rasio pada perusahaan industri,

manufaktur, perdagangan, atau jasa.

2.1.6.2Kelebihan dan Kelemahan Rasio Keuangan 2.1.6.2.1 Kelebihan Rasio keuangan

Kelebihan rasio keuangan menurut Harahap (2011:298) antara lain sebagai

berikut:

1. Rasio keuangan merupakan angka-angka atau ikhtisar statistik yang

lebih mudah dibaca dan ditafsirkan.

2. Rasio keuangan menjadi pengganti yang lebih sederhana dari

informasi yang disajikan dalam laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi keuangan ditengah industri lain.

4. Sangat bermanfaat untuk bahan didalam mengisi model-model

pengambilan keputusan dan model prediksi (terkhusus didalam memprediksi peringkat obligasi).

5. Menstandarisir size perusahaan.

6. Lebih mudah membandingkan perusahaan yang satu dengan

24 7. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa

yang akan datang.

2.1.6.2.2 Kelemahan Rasio Keuangan

Dalam praktiknya, walaupun rasio keuangan yang digunakan memiliki

fungsi dan kegunaan yang cukup banyak bagi perusahaan dalam mengambil

keputusan, bukan berarti rasio keuangan yang dibuat sudah menjamin 100%

kondisi dan posisi keuangan yang sesungguhnya. Artinya kondisi sesungguhnya

belum tentu terjadi seperti hasil perhitungan yang dibuat. Memang dengan hasil

rasio yang diperoleh, paling tidak dapat diperoleh gambaran yang seolah-olah

sesungguhnya terjadi. Namun, belum dapat dipastikan menjamin kondisi dan

posisi keuangan yang sebenarnya. Hal itu dikarenakan rasio-rasio keuangan yang

digunakan memiliki banyak kelemahan.

Ada beberapa keterbatasan analisis rasio keuangan menurut Harahap

(2011:298) yaitu sebagai berikut:

1. Kesulitan didalam memilih rasio yang tepat yang dapat digunakan

untuk kepentingan pemakainnya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik ini seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgment yang dapat dinilai bias atau

subjektif.

b. Nilai yang terkandung didalam laporan keuangan dan rasio adalah

nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka

rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan

kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntasi

25 2.1.6.3Jenis-jenis Rasio Keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan

rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap

rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap

hasil dari rasio yang diukur di interpretasikan sehingga menjadi berarti bagi

pengambilan keputusan. Harahap (2011:299) menyatakan bahwa “jenis-jenis rasio

keuangan perusahaan terdiri atas: rasio likud itas, rasio solvabilitas, rasio

rentabilitas/proftabilitas, rasio leverage, rasio aktivitas, rasio pertumbuhan, rasio

pasar, dan rasio produktivitas”. Didalam penelitian ini, peneliti hanya mengambil

empat rasio keuangan saja sebagai variabel penelitian yaitu rasio likuiditas,

leverage, profitabilitas dan produktivitas.

2.1.6.4Rasio Likuiditas

Menurut Gill (2006 dalam Kasmir, 2008:130) mendefenisikan bahwa

“rasio likuiditas merupakan rasio yang mengukur jumlah kas atau jumlah investasi

yang dapat dikonversikan atau diubah menjadi kas untuk membayar pengeluaran,

tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo”. Rasio likuiditas

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (hutang)

jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu

memenuhi uang tersebut terutama utang yang telah jatuh tempo. Salah satu alat

yang dipakai untuk mengukur likuiditas adalah dengan menggunakan rasio cepat

(quick ratio). Perusahaan yang mampu memenuhi kewajiban keuangannya tepat

pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai

26 Penelitian Linandarini (2010) menemukan hubungan antara likuiditas

dengan peringkat obligasi dimana semakin tinggi likuiditas maka semakin tinggi

peringkat obligasi perusahaan tersebut. Burton et al (2002 dalam Adrian, 2011:40)

menyatakan bahwa “tingkat likuiditas yang tinggi akan menunjukkan kuatnya

kondisi keuangan perusahaan sehingga secara finansial akan mempengaruhi

prediksi peringkat obligasi”.

2.1.6.5 Rasio Leverage

Rasio leverage menurut Kasmir (2008:151) merupakan “rasio yang

digunakan untuk mengukur sejauh mana aset perusahaan dibiayai dengan hutang.

Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingka n

dengan asetnya”. Dalam arti luas dikatakan bahwa rasio leverage digunakan untuk

mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan. Sementara

menurut Harahap (2011:306) mengartikan bahwa “rasio leverage adalah rasio

yang menggambarkan hubungan antara hutang perusahaan terhadap modal

maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh

hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh

modal (equity)”.

Salah satu alat yang dipakai untuk mengukur leverage adalah dengan

menggunakan Debt to Asset Ratio (Total Liabilities/Total Asset). Semakin besar

leverage perusahaan, semakin besar risiko kegagalan perusahaan. Semakin rendah

leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan

27 dengan tingkat leverage yang tinggi cenderung memiliki kemampuan yang rendah

dalam memenuhi kewajibannya. Semakin tinggi rasio ini berarti sebagian besar

aset didanai dari hutang. Kondisi tersebut menyebabkan perusahaan dihadapkan

pada default risk atau peringkat obligasi yang rendah. Semakin tinggi leverage,

semakin besar risiko kegagalan perusahaan. Dengan demikian, semakin rendah

leverage perusahaan maka akan semakin tinggi peringkat yang diberikan pada

perusahaan. Hasil penelitian yang dilakukan oleh Adrian (2011) dan Yohanes

(2012) menyatakan bahwa leverage secara signifikan berpengaruh terhadap

peringkat obligasi.

2.1.6.6 Rasio Profitabilitas

Menurut Kasmir (2008:196) menyatakan bahwa “rasio profitabilitas

merupakan rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan”. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen

suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan

dan pendapatan investasi. Rasio profitabilitas menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan

sebagainya.

Menurut Brotman dan Young (1998 dalam Adrian, 2011:39) menyatakan

bahwa “semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah

risiko ketidakmampuan membayar (default) atau semakin baik peringkat yang

diberikan terhadap perusahaan tersebut”. Hasil penelitian yang dilakukan oleh

28 (2012) dan Onji (2013) menyatakan bahwa rasio profitabilitas secara signifikan

dapat mempengaruhi peringkat suatu obligasi.

2.1.6.7Rasio Produktivitas

Rasio produktivitas ini mengukur seberapa efektif perusahaan

mempergunakan sumber daya yang dimiliki perusahaan tersebut. Perusahaan yang

tingkat produktivitasnya tinggi cenderung lebih mampu menghasilkan laba yang

lebih tinggi dibandingkan dengan perusahaan yang tingkat produktivitasnya

rendah. Hal ini juga menunjukkan perusahaan yang tingkat produktivitasnya

tinggi akan lebih mampu memenuhi kewajibanya secara lebih baik. Rasio ini

secara signifikan berpengaruh positif terhadap peringkat obligasi. Menurut

Horrigan (1966 dalam Linandarini, 2010:51) menjelaskan bahwa “rasio

produktivitas secara siginifikan berpengaruh positif terhadap credit rating.

Semakin tinggi rasio produktivitas maka semakin baik peringkat perusahaan

tersebut”. Hasil penelitian yang dilakukan oleh Magreta dan Nurmayanti (2009)

dan Linandarini (2010) menyatakan bahwa rasio produktivitas berpengaruh

signifikan terhadap peringkat obligasi.

2.1.7 Rasio Non Keuangan

2.1.7.1Umur obligasi (maturity)

Umur Obligasi merupakan tanggal dimana pemegang obligasi akan

mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang

dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai

dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan

29 dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5

tahun. Obligasi dengan umur obligasi yang lebih pendek mempunyai resiko yang

lebih kecil. Sehingga perusahaan yang rating obligasinya tinggi menggunakan

umur obligasi yang lebih pendek daripada perusahaan yang menggunakan umur

obligasi lebih lama (Latumaerissa, 2011:367). Investor cenderung tidak menyukai

obligasi dengan umur yang lebih panjang karena risiko yang akan didapat juga

akan semakin besar. Sehingga umur obligasi yang pendek ternyata menunjukkan

peringkat obligasi investment grade. Hasil penelitian yang dilakukan oleh Adrian

(2011) dan Yohanes (2012) menemukan bahwa umur obligasi (maturity)

berpengaruh secara signifikan terhadap peringkat obligasi.

2.1.7.2 Reputasi Auditor

Reputasi dalam arti sempit adalah nama baik. Argumen yang mendasari

dimasukkannya reputasi auditor adalah semakin tinggi reputasi auditor didalam

melakukan proses audit maka semakin tinggi pula tingkat kepastian laporan

keuangan perusahaan sehingga semakin kecil tingkat kegagalan perusahaan

tersebut (Almilia & Vieka, 2007). Tambahan pula, Allen (1994 dalam Magreta

dan Nurmayanti, 2009:148) menyatakan bahwa “pengguna informasi keuangan

merasa bahwa auditor big 8 menyediakan kualitas audit yang lebih baik untuk

perusahaan dan pemerintah daerah”. Dengan reputasi auditor yang baik maka

akan memberikan hasil audit yang dapat dipercaya. Sementara di Indonesia

emiten yang diaudit oleh auditor big four akan mempunyai investment grade

karena semakin baik reputasi auditor maka akan mempengaruhi peringkat

30 2.1.8 Penelitian Terdahulu

Penelitian sebelumnya telah dilakukan oleh beberapa peneliti mengenai

pengaruh rasio keuangan maupun non keuangan terhadap peringkat obligasi.

Dimana masing-masing penelitian mempunyai varibel independen yang

berbeda-beda dari tahun ke tahun dan penelitian tersebut biasanya selalu bervariasi sesuai

dengan kebutuhan sipeneliti (menambah atau mengembangkan penelitian yang

sudah ada sebelumnya dengan objek perusahaan yang berbeda dan periode

penelitian yang berbeda).

Berikut penelitian-penelitian yang sudah ada sebelumnya mengenai

faktor-faktor yang mempengaruhi peringkat obligasi, diantaranya sebagai berikut:

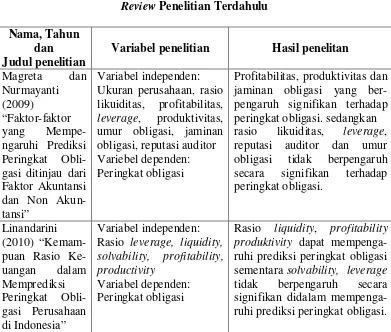

Magreta dan Nurmayanti (2009) melakukan penelitian mengenai

faktor-faktor yang mempengaruhi peringkat obligasi pada seluruh perusahaan dari sudut

akuntansi dan non akuntansi. Dimana sampel perusahaan yang digunakan adalah

sebanyak 80 perusahaan yang terdaftar di PEFINDO kecuali perusahaan yang

bergerak di bidang perbankan dan lembaga keuangan lainnnya dari periode

2005-2008. Dari sisi faktor akuntansi yang digunakan adalah size (Log.Total Asset),

likuiditas (Current Asset/Current Liabilities), profitabilitas (Operating

Income/Investment), leverage (Total Liabilities/Total Equity), dan produktivitas

(Sales/Total Asset), sementara dari faktor non akuntansi yang digunakan adalah

secure, umur obligasi dan reputasi auditor. Metode analisis menggunakan logistic

regression. Hasil penelitian menunjukkan bahwa hanya profitabilitas dan

produktivitas dari sudut akuntansi dan secure (jaminan) dari sudut non akuntansi

31 leverage, likuiditas, maturity, ukuran perusahaan dan reputasi auditor tidak

berpengaruh secara signifikan terhadap peringkat obligasi.

Linandarini (2010) juga melakukan penelitian yang mengenai kemampuan

rasio keuangan didalam memprediksi peringkat obligasi. Dimana sampel yang

digunakan didalam penelitian ini adalah seluruh perusahaan yang terdaftar di

PEFINDO kecuali perusahaan perusahaan dibidang perbankan dan lembaga

keuangan lainnya periode 2007-2008. Rasio keuangan yang dijadikan penelitian

ini adalah rasio leverage (Long Term Liability/Total Asset), rasio likuiditas

(Current Asset/Current Liability), rasio solvabilitas (Cash Flow from

Operation/Total Liabilities), rasio profitabilitas (Operating Income/Sales),dan

rasio produktivitas (Sales/Total Asset). Penelitian ini menggunakan Multiple

Discriminant Analysis (MDA). Hasil penelitian terdapat tiga variabel rasio

keuangan yang dapat membentuk model prediksi peringkat obligasi. Ketiga

variabel rasio keuangan tersebut berasal dari rasio likuiditas, rasio profitabilitas,

dan rasio produktivitas. Sementara rasio solvabilitas dan leverage tidak dapat

dijadikan sebagai prediksi didalam menentukan peringkat obligasi.

Sementara Maharti (2011) juga menguji mengenai faktor-faktor yang

mempengaruhi peringkat obligasi. Variabel independen yang diuji adalah

profitabilitas (Laba setelah pajak/Total Aset), likuiditas (Aset lancar/Utang

lancar), ukuran perusahaan (Log.Total Asset), leverage (Utang jangka

panjang/Total Asset), dan jaminan (obligasi memberikan jaminan atau tidak).

32 Indonesia. Kriteria sampel dipilih dengan menggunakan metode purposive

sampling. Total sampel yang diambil adalah 45 perusahaan selama tahun

2007-2010. Pengujian hipotesis dengan menggunakan analysis ordinal regresission

karena variabel terikat berupa skala ordinal (peringkat). Hasil penelitian ini

menunjukkan bahwa semua variabel bebas tidak berpengaruh signifikan terhadap

peringkat obligasi.

Kemudian, Adrian (2011) melakukan penelitian mengenai faktor-faktor

yang mempengaruhi peringkat obligasi. Penelitian yang digunakan adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan terdaftar

dalam peringkat obligasi yang dikeluarkan oleh PT. PEFINDO periode tahun

2006 hingga tahun 2009. Sampel yang digunakan dalam penelitian ini adalah 10

perusahaan manufaktur. Teknik pengambilan sampel ditentukan dengan metode

penyampelan bersasaran (purposive sampling), sedangkan metode analisis yang

digunakan adalah analisis regresi logistik. Dimana variabel independen yang

digunakan didalam penelitian ini adalah rasio leverage (Total hutang/Total

modal), rasio likuiditas (Aset lancar/Hutang lancar), rasio profitablititas (Laba

bersih/ Total aset) dan umur obligasi. Penelitian ini menghasilkan bahwa

likuiditas dan umur obligasi berpengaruh positif signifikan terhadap peringkat

obligasi. Sedangkan leverage dan profitabilitas tidak berpengaruh signifikan

terhadap peringkat obligasi.

Yohanes (2012) melakukan penelitian mengenai pengaruh rasio keuangan

33 pada penelitian ini diambil dengan teknik purposive sampling, dengan kriteria,

Obligasi yang diperingkat oleh PT. Pefindo pada April 2012, obligasi yang

diterbitkan oleh perusahaan yang bergerak di sektor keuangan (Banking, Finance

Company, dan Securities Company), obligasi yang waktu jatuh temponya

berdasarkan satuan tahun. Berdasarkan pengambilan sampel dengan teknik

purposive sampling, terdapat 117 obligasi yang sesuai dengan kriteria

pengambilan sampel. Analisis data menggunakan regresi berganda. Variabel

independen yang digunakan didalam memprediksi peringkat obligasi adalah rasio

leverage (Total Debt/Total Equity), dan profitabilitas (Net Income/Common

Equity) sedangkan karateristik obligasi yang digunakan adalah maturity dan

subordination. Hasil penelitian menujukkan bahwa rasio leverage, profitability,

umur obligasi dan subordination secara simultan berpengaruh signifikan terhadap

peringkat obligasi. Sedangkan secara parsial hanya subordination yang tidak

berpengaruh signifikan terhadap peringkat obligasi suatu perusahaan.

Selanjutnya yaitu penelitian yang dilakukan oleh Onji (2013) mengenai

pengaruh faktor-faktor akuntansi dan non akuntansi dalam mempengaruhi

peringkat obligasi pada perusahaan non manufaktur yang terdaftar di BEI.

Penelitian ini bertujuan untuk mengetahui pengaruh size (log of Total Asset),

profitabilitas (Laba bersih/Total asset), likuiditas (Asset lancar/Utang lancar),

leverage (Total hutang/Total ekuitas), maturity, secure,dan reputasi auditor.

Sampel penelitian ini adalah perusahaan non manufaktur yang terdaftar di Bursa

Efek Indonesia dan terdaftar dalam peringkat obligasi yang dikeluarkan oleh PT.

34 penelitian ini adalah 10 perusahaan non manufaktur. Teknik pengambilan sampel

ditentukan dalam dengan metode purposive sampling, sedangkan metode analisis

yang digunakan adalah analisis Regresi Logistik. Penelitian ini menghasilkan

bahwa size dan profitabilitas berpengaruh positif dan signifikan terhadap

peringkat obligasi. Sedangkan likuiditas, leverage, maturity, secure dan reputasi

auditor tidak berpengaruh signifikan terhadap peringkat obligasi. Dengan

demikian, leverage, maturity, secure dan reputasi auditor tidak dapat dijadikan

acuan untuk menilai baik buruknya peringkat obligasi pada perusahaan non

manufaktur.

Tabel : 2.2

Review Penelitian Terdahulu

Nama, Tahun dan Judul penelitian

Variabel penelitian Hasil penelitan Magreta dan gasi ditinjau dari Faktor Akuntansi dan Non Akun-tansi”

Variabel independen: Ukuran perusahaan, rasio likuiditas, profitabilitas, leverage, produktivitas, umur obligasi, jaminan obligasi, reputasi auditor Variebel dependen: Peringkat obligasi

Profitabilitas, produktivitas dan jaminan obligasi yang ber-pengaruh signifikan terhadap peringkat obligasi. sedangkan rasio likuiditas, leverage, reputasi auditor dan umur obligasi tidak berpengaruh secara signifikan terhadap peringkat obligasi. Rasio leverage, liquidity, solvability, profitability, productivity

Variabel dependen: Peringkat obligasi

35

Variabel independen: Rasio leverage profita-bilitas, likuiditas, ukuran perusahaan, Jaminan obli-gasi.

Variabel dependen: Peringkat obligasi

Semua variabel independen tidak berpengaruh signifikan terhadap peringkat obligasi.

Andrian (2011) tur yang Terdaf-tar di BEI”

Variabel independen: Rasio leverage, profita-bilitas, likuiditas, umur obligasi

Variabel dependen: Peringkat obligasi

Rasio leverage, profitabilitas dan umur obligasi berpengaruh signifikan terhadap peringkat

obligasi. Sedangkan hanya

rasio likuiditas yang tidak berpengaruh secara signifikan terhadap peringkat obligasi.

Yohanes (2012) gasi Korporasi di Indonesia”

Variabel independen: Rasio leverage, profita-bility, umur obligasi, dan subordinasi

Variabel dependen: Peringkat obligasi

Rasio leverage, profitability, umur obligasi dan subordinasi secara simultan berpengaruh signifikan terhadap peringkat

obligasi sedangkan secara

parsial hanya subordinasi yang tidak berpengaruh signifikan terhadap peringkat obligasi.

Onji (2013) Ukuran perusahaan, rasio profitabilitas, likuiditas, leverage, umur obligasi, jaminan obligasi, reputasi auditor

Variabel dependen: Peringkat obligasi

Size dan profitabilitasber-pengaruh positif dan signifikan terhadap peringkat obligasi. Sedangkan likuiditas, leverage, maturity, secure dan reputasi

auditor tidak berpengaruh

secara signifikan terhadap peringkat obligasi.

2.2Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah

36 Rating Obligasi

(Y)

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntuan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

sebagai tempat peneliti untuk memberikan penjelasan tentang hal-hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

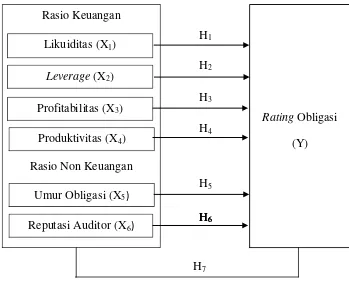

Penelitian ini membahas mengenai rasio keuangan dan non keuangan dalam

mempengaruhi peringkat obligasi dan manakah yang signifikan. Dengan menguji

4 rasio keuangan dan 2 rasio non keuangan yaitu rasio likuiditas, leverage,

profitabilitas, produktivitas, umur obligasi dan reputasi auditor. Berdasarkan

informasi yang telah dipaparkan sebelumnya, maka kerangka konseptual yang

dibuat adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual Rasio Keuangan

Rasio Non Keuangan Leverage (X2)

Likuiditas (X1)

Profitabilitas (X3)

Umur Obligasi (X5)

Produktivitas (X4)

Reputasi Auditor (X6)

H1

H2

H3

H4

H5

H6

H6

H6

37 Gambar 2.1 mengindikasikan bahwa rasio likuiditas (X1), rasio leverage

(X2), rasio profitabilitas (X3), rasio produktivitas (X4), umur obligasi (X5) dan

reputasi auditor (X6

1. Rasio likuiditas

) mempengaruhi rating obligasi (Y), baik secara parsial

maupun simultan. Penjelasan detail mengenai pengaruh rasio likuiditas, rasio

leverage, rasio profitabilitas, rasio produktivitas, umur obligasi, dan reputasi

auditor terhadap rating obligasi ialah sebagai berikut:

Penelitian Linandarini (2010) menemukan hubungan antara likuiditas

dengan peringkat obligasi dimana semakin tinggi likuiditas maka semakin tinggi

peringkat obligasi perusahaan tersebut. Lebih jauh lagi, penelitian yang dilakukan

oleh Burton et al (2002 dalam Adrian, 2011:40) menyatakan bahwa “tingkat

likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan

sehingga secara finansial akan mempengaruhi prediksi peringkat obligasi”.

2. Rasio Leverage

Menurut Burton at al (1998 dalam Adrian, 2011:38) menjelaskan bahwa

“Semakin besar leverage perusahaan, semakin besar risiko kegagalan perusahaan.

Semakin rendah leverage perusahaan, semakin baik peringkat yang diberikan

terhadap perusahaan”. Hasil penelitian ini juga searah dengan penelitian yang

dilakukan oleh Adrian (2011) dan Yohanes (2012) menyatakan bahwa leverage

secara signifikan berpengaruh terhadap peringkat obligasi.

3. Rasio Profitabilitas

Menurut Brotman dan Young (1998 dalam Adrian, 2011:39) menyatakan

38 risiko ketidakmampuan membayar (default) atau semakin baik peringkat yang

diberikan terhadap perusahaan tersebut”. Lebih jauh lagi, penelitian yang

dilakukan oleh Magreta dan Nurmayanti (2009), Linandarini (2010), Adrian

(2011), Yohanes (2012) dan Onji (2013) yang menyatakan bahwa rasio

profitabilitas secara signifikan dapat mempengaruhi peringkat suatu obligasi.

4. Rasio Produktivitas

Menurut Horrigan (1966 dalam Linandarini, 2010:51) menjelaskan bahwa

“rasio produktivitas secara siginifikan berpengaruh positif terhadap credit rating.

Semakin tinggi rasio produktivitas maka semakin baik peringkat perusahaan

tersebut”. Hasil penelitian ini juga searah dengan penelitian yang dilakukan oleh

Magreta dan Nurmayanti (2009) dan Linandarini (2010) menyatakan bahwa rasio

produktivitas berpengaruh signifikan terhadap peringkat obligasi.

5. Umur Obligasi

Hasil penelitian yang dilakukan oleh Adrian (2011) menyatakan bahwa

umur obligasi berpengaruh secara signifikan terhadap peringkat obligasi dimana

semakin sedikit umur obligasi maka semakin baik peringkat obligasi yang

diberikan kepada perusahaan tersebut demikian pula sebaliknya. Tambahan pula,

penelitian yang dilakukan oleh Yohanes (2012) dimana umur obligasi (maturity)

juga berpengaruh secara signifikan terhadap peringkat obligasi.

6. Reputasi Auditor

Menurut Allen (1994 dalam Magreta dan Nurmayanti, 2009) menyatakan

bahwa “di Indonesia emiten yang diaudit oleh auditor big 4 akan mempunyai

39 mempengaruhi peringkat obligasi”. Tambahan pula, Sari dkk. (2012) juga

melakukan penelitian dimana menemukan bahwa reputasi auditor berpengaruh

positif dan signifikan terhadap peringkat obligasi.

2.3Hipotesis

Hipotesis adalah dugaan sementara terhadap permasalahan yang sedang

diteliti. Hipotesis merupakan saran penelitian ilmiah karena hipotesis adalah

instrumen kerja dari suatu teori dan bersifat spesifik yang siap diuji secara empiris

(Idrus, 2009:18). Jadi, hipotesis merupakan suatu rumusan yang menyatakan

adanya hubungan tertentu antardua variabel atau lebih. Hipotesis ini bersifat

sementara, dalam arti dapat diganti dengan hipotesis lain yang lebih tepat dan

lebih benar berdasar pengujian. Ada beberapa persyaratan dalam merumuskan

suatu hipotesis menurut Idrus (2009:53) antara lain sebagai berikut :

1. Dirumuskan dalam kalimat berita.

2. Tidak bermakna ganda dan

3. Dirumuskan secara operasional. Dengan pengertian bahwa hipotesis sebaiknya

ditulis sealur dengan rumusan masalah yang ada, karena hipotesis merupakan

jawaban sementara atas rumusan masalah yang ada diteliti.

Selain itu pendapat lain dalam merumuskan hipotesis yang perlu

diperimbangkan menurut Siregar (2010 : 152) antara lain sebagai berikut :

a. Hipotesis harus mengekspresikan satu fenomena atau mengekspresikan

hubungan/pengaruh antara dua variabel atau lebih, maksudnya dalam merumuskan hipotesis untuk mengekspresikan hubungan/pengaruh seorang peneliti harus setidak-tidaknya mempunyai dua variabel untuk dikaji.

b. Hipotesis harus dinyatakan secara jelas dan tidak bermakna ganda,

40 satu makna, tidak boleh menimbulkan penafsiran lebih dari satu makna.

c. Hipotesis harus dapat diuji secara empiris, maksudnya ialah

memungkinkan untuk diungkapkan dalam bentuk operasionalisasi yang dapat dievaluasi berdasarkan data yang didapatkan secara empiris.

Berdasarkan uraian yang telah dipaparkan sebelumnya, maka hipotesis

dari penelitian ini adalah:

H1

H

: Likuiditas perusahaan berpengaruh terhadap peringkat obligasi.

2

H

: Leverage perusahaan berpengaruh terhadap peringkat obligasi.

3

H

: Profitabilitas perusahaan berpengaruh terhadap peringkat obligasi.

4

H

: Rasio produktivitas perusahaan berpengaruh terhadap peringkat obligasi.

5

H

: Umur obligasi (maturity) berpengaruh terhadap peringkat obligasi.

6:

H

Reputasi auditor berpengaruh terhadap peringkat obligasi.

7: Likuiditas, leverage, profitabilitas, produktivitas, umur obligasi dan reputasi