BAB II

TINJAUAN PUSTAKA

2.1. Profitabilitas

2.1.1. Pengertian Profitabilitas

Profit dalam kegiatan operasional perusahaan merupakan elemen penting untuk menjamin kelangsungan hidup perusahaan pada masa yang akan datang. Keberhasilan perusahaan dapat dilihat dari kemampuan perusahaan menciptakan laba yang berasal dari pembiayaan yang dilakukan, kemampuan perusahaan untuk dapat bersaing di pasar (survive), dan kemampuan perusahaan untuk dapat melakukan ekspansi usaha (developt).

perusahaan akan dapat tercapai. Penggunaan semua sumber daya tersebut akan memungkinkan perusahaan untuk memperoleh laba yang tinggi. Laba merupakan hasil dari pendapatan oleh penjualan yang dikurangi dengan beban.

2.1.2. Rasio Profitabilitas

Brigham dan Houston (2006:107) menyatakan bahwa “rasio profitabilitas akan menunjukkan efek dari likuiditas, manajemen aktiva, dan utang pada hasil operasi”. Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan. Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

Return on Equity (ROE)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan dengan jumlah hasil yang diinvestasikan. ROE menjadi salah satu unsur yang penting dalam pengambilan keputusan investasi. Rasio ini digunakan sebagai indikator ataupun sumber informasi mengenai kemampuan perusahaan dalam menghasilkan laba yang dilihat dari

return yang diterima oleh investor dan tentang bagaimana perusahaan mengelola aktivanya. Return On Equity (ROE) sering disebut sebagai rentabilitas modal sendiri (Return on Common Equity).

Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari setoran pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan. Menurut Brigham dan Houston (2006:90), Return on Equity dapat dirumuskan sebagai berikut :

ROE = 𝑁𝑒𝑡𝐼𝑛𝑐𝑜𝑚𝑒𝑎𝑓𝑡𝑒𝑟𝑡𝑎𝑥

𝑆ℎ𝑎𝑟𝑒𝑠ℎ𝑜𝑙𝑑𝑒𝑟′𝑠𝐸𝑞𝑢𝑖𝑡𝑦

x 100% = ... %

Walsh (2004:56) menyatakan bahwa

Peningkatan harga saham perusahaan akan memberikan keuntungan (return) yang tinggi bagi para investor. Hal ini selanjutnya akan meningkatkan daya tarik investor terhadap perusahaan. Peningkatan daya tarik ini menjadikan perusahaan tersebut makin diminati oleh investor, karena tingkat kembalian akan semakin besar. Dengan kata lain ROE akan berpengaruh terhadap return yang akan diterima oleh investor. Walsh (2004:58) menyatakan bahwa

Pada tingkat perusahaan individu, ROE yang baik akan mempertahankan kerangka kerja keuangan pada tempatnya untuk perusahaan yang sedang tumbuh dan berkembang. Untuk ekonomi secara keseluruhan, ROE dapat menggerakkan investasi di bidang industri, pertumbuhan produk nasional bruto (gross national product), lowongan atau kesempatan kerja, penerimaan pajak pemerintah dan sebagainya.

2.2. Leverage Keuangan

2.2.1. Pengertian Leverage

Leverage secara harafiah berarti pengungkit, pengungkit digunakan untuk mengangkat beban berat. Dalam ilmu manajemen keuangan juga dikenal leverage, namun dalam makna yang berbeda tentunya. Financial Leverage menurut Sartono (2001:263) adalah “penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkat keuntungan yang tersedia bagi pemegang saham”. Beban tetap ini dapat berupa bunga pinjaman, jika perusahaan menggunakan sumber pembelanjaan dari luar (modal asing), sedangkan apabila perusahaan menggunakan mesin-mesin, maka harus menanggung beban tetap yang berupa biaya penyusutan mesin-mesin (depresiasi).

Horne dan Wachowicz (2007:182) menyatakan bahwa “penggunaan

leverage dimaksudkan untuk meningkatkan (lever up) profitabilitas”. Sartono (2001:257) menyatakan bahwa “penggunaan leverage dimaksudkan untuk meningkatkan keuntungan potensial pemegang saham”. Dengan kata lain, penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya asset dan sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan maupun pemegang saham.

didasarkan karena oleh karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih kecil dari pengembalian yang diperoleh dari pendanaan utang, selisih lebih dari atas pengembalian akan menjadi keuntungan bagi investor ekuitas. Selain itu, bunga merupakan beban yang dapat mengurangi pajak sedangkan sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan utang dalam struktur modal perusahaan sehingga pada akhirnya akan meningkatkan pengembalian.

Gitman dan Michael (2003:508) menyatakan dampak dari penggunaan

leverage bagi perusahaan yaitu “Result from the use of fixed cost or funds to magnify returns to firms owners. Generally increases in leverage result in

increased return and risk, whereas decreases in leverage result ini decreases

return and risk”. Artinya, penggunaan biaya tetap akan berpengaruh terhadap

return bagi pemilik perusahaan. Secara umum, peningkatan leverage akan meningkatkan baik return maupun resiko. Sebaliknya, penurunan leverage akan mengakibatkan penurunan pada return dan resiko.

2.2.2. Jenis-jenis Leverage

a. Operating Leverage

Leverage operasi menunjukkan penggunaan biaya tetap operasi oleh perusahaan sehubungan perusahaan melakukan kegiatan investasi. Oleh karena itu, leverage operasi digunakan untuk mengukur seberapa besar penggunaan biaya tetap operasi dalam suatu perusahaan. Leverage operasi terkait saat perusahaan mengeluarkan biaya tetap pada tingkat penjualan tertentu. Dalam istilah bisnis, bila hal-hal lain tetap, tingkat leverage operasi yang tinggi, berarti perubahan yang relatif kecil dalam penjualan akan mengakibatkan perubahan yang besar pada laba operasi (Brigham dan Houston, 2001:10). Ukuran kuantitatif dari sensitivitas laba operasional perusahaan atas perubahan dalam penjualan perusahaan disebut tingkat leverage operasional (Degree of Operating Leverage – DOL). DOL suatu perusahaan dengan tingkat output tertentu (atau penjualan) adalah persentase perubahan dalam laba operasional atas perubahan persentase dalam output (atau penjualan) yang menyebabkan perubahan dalam laba. DOL dapat dirumuskan sebagai berikut:

DOL= PersentaseperubahanEBIT

Persentaseperubahanpenjualan x 100% = ... %

b. Financial Leverage

tetap untuk membayar kas secara periodik. Menurut Brigham dan Houston (2001: 4), leverage keuangan merupakan alternatif yang digunakan untuk meningkatkan laba. Penggunaan utang dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat meningkatkan keuntungan yang akan diperoleh pemilik perusahaan, karena aktiva perusahaan digunakan untuk menghasilkan laba. Selain itu ada dua alasan yang di kemukakan oleh Brigham mengenai alsan mengapa penggunaan hutang ataupun financial leverage lebih menguntungkan, yakni; bunga merupakan pengurang pajak sementara deviden untuk pemegang ekuitas bukan, serta karena bunga merupakan pengurang pajak, laba untuk pemegang ekuitas menjadi lebih besar.

Manajer keuangan memiliki pilihan untuk menggunakan leverage keuangan agar dapat memperbesar pengaruh perubahan apapun yang dihasilkan dalam laba operasional atas perubahan EPS. Ukuran kuantitatif terhadap sensivitas EPS perusahaan terhadap perubahan dalam laba operasional perusahaan disebut sebagai tingkat leverage keuangan (Degree of Financial Leverage - DFL ). DFL untuk tingkat laba operasional tertentu adalah perubahan persentase dalam EPS atas perubahan persentase dalam laba operasional yang menyebabkan perubahan dalam EPS. DFL dapat dirumuskan sebagai berikut:

DFL= 𝑃𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒𝑝𝑒𝑟𝑢𝑏𝑎ℎ𝑎𝑛𝑑𝑎𝑙𝑎𝑚𝐸𝑃𝑆

𝑃𝑒𝑟𝑠𝑒𝑛𝑡𝑎𝑠𝑒𝑝𝑒𝑟𝑢𝑏𝑎ℎ𝑎𝑛𝑑𝑎𝑙𝑎𝑚𝐸𝐵𝐼𝑇 x 100% = ... %

c. Total/ Combined Leverage

leverage total/kombinasi dapat didefenisikan sebagai setiap penggunaan potensial biaya-biaya tetap, baik biaya-biaya operasi maupun keuangan, untuk meningkatkan pengaruh perubahan dalam penjualan atas laba per lembar saham (EPS) atau laba setelah pajak (EAT) perusahaan (Warsono, 2003:223). Ukuran kuantitatif sensitivitas total EPS perusahaan terhadap perubahan penjualan disebut tingkat leverage total (Degree of Total Leverage – DTL). DTL dapat dirumuskan sebagai berikut:

DTL= PersentaseperubahanEPS

Persentaseperubahanpenjualan x 100% = ... %

2.2.3. Rasio Leverage

Rasio leverage digunakan untuk mengukur seberapa besar leverage keuangan yang ditanggung perusahaan (Brealey, Meyrs , dan Marcus, 2008: 75). Rasio leverage yang dapat digunakan dalam analisis leverage adalah sebagai berikut:

a. Rasio Utang terhadap Aktiva (Debt to Total Assets Ratio)

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tingi hasil persentasenya, cenderung semakin besar resiko keuangannya bagi kreditur maupun pemegang saham. Rumus yang digunakan:

DAR = TotalHutang

b. Rasio Utang terhadap Ekuitas (Debt to Total Equity Ratio)

Menurut Brigham dan Houston (2006:107) “Rasio total hutang terhadap total ekuitas, yang pada umumnya disebut Debt To Total Equity Ratio (DER), untuk mengukur sejauh mana perusahaan dibiayai dengan hutang. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Menurut Brigham dan Houston (2006:107), Debt to Equity Ratio dapat dirumuskan sebagai berikut :

DER = 𝑇𝑜𝑡𝑎𝑙𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙𝐸𝑘𝑢𝑖𝑡𝑎𝑠x 100% = ... %

2.3. Perputaran Total Aktiva (Total Assets Turnover)

Total Assets Turnover disebut juga rasio aktivitas. Menurut Van Horne dan Wachowicz

Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besar kelebihan dana yang tertanam pada aktiva tersebut. Kelebihan dana tersebut lebih baik ditanamkan pada ativa lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas semakin baiklah kemampuan perusahaan dalam memperoleh laba. Menurut Brigham dan Houston (2006:99), perputaran total aktiva secara sistematis dapat dirumuskan sebagai berikut:

Total Asset Turnover = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑇𝑜𝑡𝑎𝑙𝑎𝑘𝑡𝑖𝑣𝑎 x 1 kali = ... kali

2.4. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang dapat ditelaah adalah sebagai berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul Variabel yang

No Nama Peneliti Judul Variabel yang

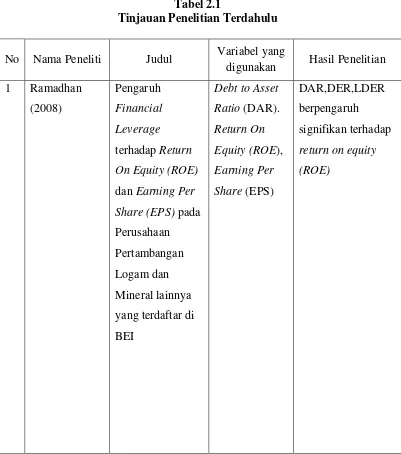

1. Ramadhan (2008)

Judul penelitian adalah “Pengaruh Financial Leverage Terhadap Return On Equity (ROE) dan Earning Per Share (EPS) Pada Perusahaan Pertambangan Logam Dan Mineral Lainnya Yang Terdaftar Di Bursa Efek Indonesia”. Variabel independen adalah debt ratio (DAR) dan variabel dependen adalah ROE dan EPS, menggunakan analisis korelasi, regresi linear sederhana, uji hipotesis dan determinasi. Berdasarkan hasil hipotesis dengan menggunakan koefisien regresi maka dapat diketahui bahwa tidak ada pengaruh financial leverage terhadap ROE dan EPS pada Perusahaan Pertambangan Logam dn Mineral Lainnya yang Terdaftar di Bursa Efek Indonesia.

2. Aminatuzzahra (2010)

Judul penelitian adalah Analisis pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Trunover (TAT), dan Net Profit Margin (NPM) terhadap Return on Equity (ROE) Pada Perusahaan Manufaktur Go–Public di BEI Periode 2005-2009). Dengan variabel independen adalah CR,DER,TAT, dan NPM dan variabel dependen adalah ROE. Dari hasil analisis menunjukkan bahwa data CR, DER, TAT, NPM secara parsial berpengaruh signifikan positif terhadap ROE perusahaan manufaktur di BEI periode 2005-2009 pada level of significance

ditunjukkan oleh besarnya adjusted R square sebesar 97,9%, sedangkan sisanya 2,1% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

3. Arif (2011)

Judul penelitian adalah The Impact of Financial Leverage to Profitability Studi of Non-Financial Companies Listed in Indonesia Stock Exchange. Variabel independen yang digunakan adalah equity multiplier, total asset turnover, firm size, BI rate dan industri faktor. Sedangkan variabel dependennya adalah Return on Equity (ROE). Hasil penelitian menunjukkan bahwa dalam terkategorikan (tidak dikategorikan ke dalam industri yang berbeda) data debt(EM), total asset turnover, dan firm size berpengaruh positif terhadap profitabilitas dan BIrate

berpengaruh negatif terhadap profitabilitas. Selain itu faktor industri ditemukan mempengaruhi profitabilitas perusahaan.

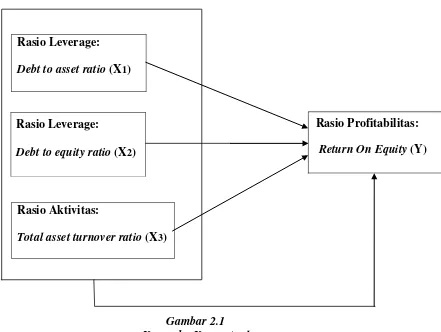

2.5. Kerangka Konseptual dan Hipotesis Penelitian 2.5.1. Kerangka Konseptual

Rasio Leverage: Debt to asset ratio (X1)

Rasio Aktivitas:

Total asset turnover ratio (X3)

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara variabel independen dan variabel dependen adalah hubungan kausatif (sebab akibat). Di mana variabel independen yang telah ditentukan yaitu Debt To Asset Ratio (X1), Debt To Equity Ratio (X2), Total Asset Turnover Ratio (X3

Menurut Ross, Jordan dan Westerfield (2000) dalam yanti (2007) menyatakan “ROE is affected by three things which are operating efficiency (as measured by profit margin), asset use efficiency (as measured by total asset

turnover), and financial leverage”. Artinya ROE dipengaruhi oleh tiga faktor ) diasumsikan akan mempengaruhi variabel dependen yang telah ditentukan yaitu

Return on Equity (Y). Rasio Leverage:

Debt to equity ratio (X2)

yakni ; efisiensi operasi (dapat dilihat dari nilai profit margn), efisiensi penggunaan aktiva (dapat di lihat dari tingkat perputaran aktiva) dan leverage keuangan.

Rasio leverage adalah untuk kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut saat itu di likuidasi, dengan kata lain berati kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya, baik jangka panjang maupun jangka pendek. Tinggi rendah leverage keuangan dapat mempengaruhi tingkat pencapaian profitabilitas yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh hutang (cost of debt – kd ) lebih kecil daripada biaya modal sendiri (cost of equity – ke ), maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam mengahasilkan laba (meningkatkan ROE); demikian sebaliknya (Brigham, 2006). “Semakin tinggi DER menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan profitabilitas perusahaan, karena tingkat ketergantungan dengan pihak luar semakin tinggi. Maka pengaruh antara DER dengan ROE adalah negative” (Brigham dan Houston, 2001:58).

Rasio aktivitas berguna untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimiliki. Perputaran total aktiva (Total Asset Turnover)

pada ativa lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas semakin baiklah kemampuan perusahaan dalam memperoleh laba dan akan meningkatkan profitabilitas khususnya ROE.

2.5.2. Hipotesis Penelitian