BAB I PENDAHULUAN

1.1.Latar Belakang Penelitian

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan

Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah telah memberi kewenangan kepada Pemerintah Daerah

untuk mengatur dan mengurus sendiri urusan pemerintahannya. Paket regulasi

undang-undang tersebut membuka peluang yang luas bagi daerah untuk membangun

daerahnya sesuai kebutuhan dan prioritasnya masing-masing. Oleh karena itu,

pemerintah daerah diharapkan mampu mengalokasikan dan menggunakan dana-dana

yang dimilikinya secara efektif dan efisien untuk penyelenggaraan pelayanan umum

dalam rangka peningkatan kesejahteraan. Pemerintah daerah diharapkan dapat

mencapai tujuannya melalui penyerapan anggaran yang maksimal karena setiap

daerah dapat memanfaatkan segala potensi sumber daya yang dimilikinya.

Penyerapan anggaran merupakan salah satu faktor penting dalam keberhasilan

pemerintah dalam menjalankan fungsi stabilisasi, alokasi dan distribusi yang

tercermin dalam Anggaran Pendapatan dan Belanja Nasional (APBN) atau Anggaran

Pendapatan dan Belanja Daerah (APBD). Penyerapan anggaran juga merupakan salah

satu unsur akuntabilitas keuangan pada Laporan Akuntabilitas Kinerja Instansi

Pemerintah (LAKIP). Akuntabilitas keuangan merupakan bentuk

oleh aparatur pemerintah. Penyerapan anggaran merupakan kajian yang penting

karena setiap belanja pemerintah harus dipertanggungjawabkan untuk pemenuhan

kebutuhan publik.

Salah satu permasalahan utama dalam pelaksanaan anggaran belanja pemerintah

baik nasional, propinsi, maupun kabupaten/kota adalah rendahnya realisasi belanja

pada awal tahun (triwulan pertama) dan umumnya selalu mengalami peningkatan

yang signifikan di akhir tahun anggaran (triwulan keempat). Akibatnya anggaran

yang sudah tersedia di awal tahun dan merupakan hak masyarakat terpaksa tidak bisa

dilaksanakan karena pemerintah cenderung membelanjakannya di akhir tahun. Daya

serap anggaran yang masih rendah menjadi isu besar dalam manajemen keuangan

pemerintahan. Banyak pihak yang menuding bahwa rendahnya daya serap anggaran

tentunya akan berkontribusi terhadap kualitas pelayanan publik dan sulitnya

mencapai target pertumbuhan ekonomi. Penganggaran memiliki peran yang sangat

penting dalam upaya peningkatan penyerapan anggaran, karena jika dilakukan

dengan baik akan memudahkan dalam pelaksanaan anggaran (BPKP, 2011).

Rendahnya penyerapan anggaran tersebut muncul di tengah tuntutan agar pengelolaan

dan tanggung jawab keuangan negara dan daerah semakin transparan dan akuntabel

dalam rangka menuju good government governance dan tuntutan untuk efektif dan efisien.

Penyerapan anggaran belanja dapat dilihat dari dua sudut pandang. Pandangan

anggaran belanja yang dimaksud adalah tidak proporsionalnya penyerapan anggaran

yang ditandai dengan lambat di awal tahun dan menumpuk di akhir tahun (Halim,

2014:84).

Dari berbagai literasi terlihat ada beberapa faktor permasalahan rendahnya

penyerapan anggaran. Pertama, adanya ketakutan yang berlebihan (dampak hukum

dari masing-masing aparatur di berbagai institusi terkait dengan penggunaan

anggaran. Ketakutan ini muncul akibat maraknya kasus korupsi dalam bidang

penggunaan anggaran yang berhasil diungkap oleh Komisi Pemberantasan Korupsi

(KPK). Kedua, sejumlah institusi banyak yang tidak memiliki konsep perencanaan

yang matang, jelas dan teratur. Tidak adanya konsep perencanaan penggunaan

anggaran secara riil tentu akan berdampak pada munculnya sejumlah kesulitan dalam

mengarahkan penggunaan anggaran dengan tepat sasaran. Ketiga, kurangnya

pemahaman aparatur di berbagai institusi terkait dengan mekanisme penggunaan

anggaran dan model pertanggungjawabannya.

Perkembangan penyerapan anggaran belanja Pemerintah Kota Medan sesuai

dengan Laporan Realisasi Anggaran (audited) dalam tiga tahun terakhir (2013-2015) menunjukkan bahwa penyerapan anggaran belanja Kota Medan tahun 2013-2015

belum mencapai penyerapan anggaran yang optimal, daya serap anggaran masih

dibawah 90% yaitu masing-masing hanya mencapai 76.09%, 80.51% dan 80.01%.

Pemerintah Kota Medan juga mengalami permasalahan keterlambatan penyerapan

anggaran belanja. Persentase penyerapan anggaran belanja dalam tiga tahun terakhir

sampai dengan triwulan ketiga kemudian diikuti dengan penyerapan anggaran yang

menumpuk di triwulan keempat, sebagaimana terlihat pada tabel 1.1 sebagai berikut:

Tabel 1.1

Realisasi Penyerapan Anggaran Belanja Kota Medan Tahun 2013-2015

Berdasarkan Laporan Realisasi Anggaran Kota Medan tahun 2013-2015, dapat

dilihat penyerapan anggaran Kota Medan pada tahun 2015 di triwulan ketiga dengan

total anggaran belanja sebesar Rp. 4.878.165.637.279, hingga akhir September 2015

(akhir triwulan ketiga) realisasi keuangan yang mampu diserap untuk pelaksanaan

program kegiatan adalah sebesar 47.85%. Realisasi anggaran belanja di triwulan

ketiga seharusnya telah mencapai 70% dari total anggaran belanja jika dilihat dari

rencana pencairan anggaran kas dalam Dokumen Pelaksanaan Anggaran (DPA) yang

masing-masing sebesar 20%; 20%; 30%; dan 30%. Begitu juga yang terjadi pada tahun 2013

dan 2014, tingkat penyerapan anggaran per triwulan yang dicapai oleh Pemerintah

Kota Medan tidak mencapai penyerapan anggaran yang optimal.

Minimnya penyerapan anggaran belanja Kota Medan juga terjadi di tahun 2016

sebagaimana yang diungkapkan oleh Wali Kota Medan pada Rapat Koordinasi

Evaluasi Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kota

Medan 2016 disebutkan bahwa serapan anggaran belanja langsung hingga Juli 2016

baru terealisasi 20,3%. Presiden Republik Indonesia Joko Widodo pada Rapat

Koordinasi Nasional TPID (Tim Pengendali Inflasi Daerah) tanggal 04 Agustus 2016

di Jakarta mengumumkan daftar propinsi, kabupaten/kota yang dananya masih

banyak mengendap di bank dan belum direalisasikan. Presiden menyampaikan bahwa

Kota Medan menjadi kota yang mengendapkan dana pembangunan tertinggi di

seluruh Indonesia dengan nilai yang mencapai Rp 2,2 triliun. Besarnya dana

pembangunan yang mengendap di bank ini merupakan pertanda penyerapan anggaran

yang sangat rendah dari pemerintah daerah yang bersangkutan. Presiden pun

mengingatkan kepada seluruh pemimpin daerah baik Gubernur, Bupati/Wali Kota

untuk segera menyalurkan dana itu agar perekonomian masyarakat dapat bergulir.

Dana Anggaran Pendapatan dan Belanja Daerah (APBD) yang hanya diendapkan

tidak akan dapat merangsang perekonomian daerah yang bersangkutan

(www.liputan6.com). Lambatnya penyerapan anggaran atau penumpukan penyerapan

negara seperti memaksakan pelaksanaan kegiatan yang tidak perlu, lemahnya

perencanaan kegiatan dan menurunnya kualitas pelaksanaan kegiatan (BPKP, 2012).

Sebagai negara yang sedang giat membangun, peran pemerintah sangat

dibutuhkan untuk memberikan dorongan yang lebih kuat dan cepat bagi pergerakan

roda perekonomian (stimulus). Peran pemerintah disini dapat dinyatakan dalam bentuk mengoptimalkan pengelolaan potensi daerah dan sumber daya manusia yang

memberikan manfaat terhadap masyarakat. Hal tersebut dapat terlaksana jika segala

sesuatunya dilakukan secara efektif dan efisien. Namun kenyataannya masih banyak

hal yang diharapkan oleh masyarakat terhadap pemerintah untuk peningkatan

kesejahteraan tidak dapat terpenuhi.

Pemerintah daerah harus berperan lebih baik terhadap peningkatan daya serap

anggarannya dengan melakukan peningkatan kualitas perencanaan dan sumber daya

manusia (Zarinah, 2015). Perencanaan anggaran yang buruk adalah hambatan yang

signifikan yang mencegah peningkatan penyerapan anggaran. Tidak adanya konsep

perencanaan anggaran yang matang, jelas dan terukur tentu akan berdampak pada

munculnya sejumlah kesulitan dalam mengarahkan penggunaan anggaran dengan

tepat sasaran. Penelitian yang dilakukan oleh Herryanto (2012) menyatakan bahwa

perencanaan merupakan salah satu faktor yang mempengaruhi keterlambatan

penyerapan anggaran. Hal ini bertentangan dengan penelitian Fitriany (2014) dan

Rifai, dkk (2016) yang manyatakan bahwa perencanaan anggaran tidak berpengaruh

Selain perencanaan anggaran, kualitas sumber daya manusia dalam hal ini

aparat pengelola keuangan juga menjadi faktor yang mempengaruhi penyerapan

anggaran. Peran pemerintah sebagai SDM dapat diwujudkan dalam prakteknya

melalui kegiatan pemerintah sebagai pengelola keuangan negara dalam penggunaan

anggaran secara efektif dan efisien. Penelitian Herryanto (2012) menunjukkan bahwa

sumber daya manusia merupakan faktor yang berpengaruh positif terhadap

keterlambatan penyerapan anggaran. Namun berbeda dengan penelitian Rifai, dkk

(2016) yang menyatakan bahwa faktor sumber daya manusia tidak berpengaruh

terhadap keterlambatan daya serap anggaran.

Faktor dokumen pengadaan sangat berpengaruh terhadap daya serap anggaran.

Hal ini terlihat dengan adanya keterlambatan proses kualifikasi, pemilihan dan proses

pencairan. Hal ini sesuai dengan Penelitian yang dilakukan oleh Fitriany (2014) yang

menyimpulkan bahwa faktor dokumen pengadaan merupakan salah satu faktor yang

berpengaruh positif dan signifikan terhadap penumpukan penyerapan anggaran.

Faktor ganti uang persedian juga merupakan faktor yang berpengaruh terhadap

penyerapan anggaran. Pelaksanaan belanja yang dilakukan untuk melakukan kegiatan

harus dipertanggungjawabkan secara tepat waktu. Salah satu proses

pertanggungjawaban belanja kegiatan yaitu melalui ganti uang persediaan (GU).

Dalam proses pencairan dana SKPD diperkenankan melakukan pengisian kembali UP

(GU) yang dapat diberikan apabila dana UP dipergunakan sekurang-kurangnya 75%

dari dana UP yang diterima. Ketentuan ini dibuat dengan tujuan agar dana yang

(iddle cash) apabila tidak digunakan. Dilain pihak, ketentuan ini juga memberatkan SKPD karena dalam melakukan revolving, SKPD harus menunggu dana UP habis minimal 75% sehingga dapat menyebabkan penyerapan anggaran menjadi tidak

optimal.

Faktor lainnya yang perlu diperhatikan sebagai penyebab rendahnya penyerapan

anggaran adalah perubahan anggaran. Perubahan anggaran suatu daerah dilakukan

untuk menyesuaikan dan merevisi rencana program dan kegiatan agar rencana dan

kegiatan yang akan dilaksanakan dapat berjalan dengan baik dan sesuai dengan

kebutuhan. Perubahan anggaran ini tentunya akan mempengaruhi penyerapan

anggaran pada SKPD karena Perubahan anggaran akan mendekatkan jumlah yang

direncanakan dengan jumlah yang direalisasikan, sehingga varian menjadi hilang atau

semakin kecil. Hal ini sesuai dengan penelitian Darma (2014) yang menyatakan

bahwa perubahan anggaran merupakan faktor yang berpengaruh positif terhadap

serapan anggaran.

Penelitian tentang penyerapan anggaran telah dilakukan oleh Priatno dan

Khusaini (2013) menganalisis faktor yang mempengaruhi penyerapan anggaran pada

satuan kerja lingkup pembayaran KPPN Blitar. Hasil penelitian dan analisis data

menunjukkan bahwa faktor administrasi dan SDM mempunyai pengaruh yang tidak

signifikan terhadap penyerapan anggaran satuan kerja, sedangkan faktor perencanaan

dan faktor pengadaan barang dan jasa yang mempunyai pengaruh yang signifikan

Herryanto (2012) menyebutkan faktor utama yang mempengaruhi penyerapan

anggaran belanja di Kementerian/Lembaga yakni (a) perencanaan, (b) Adminstrasi,

(c) sumber daya manusia, (d) dokumen pengadaan, (e) ganti uang persediaan. Hasil

penelitian menunjukkan bahwa faktor perencanaan mempengaruhi keterlambatan

penyerapan anggaran sebesar 42%, faktor administrasi 8,84%, faktor SDM 7,80%,

faktor dokumen pengadaan 6,4%, dan faktor Ganti Uang Persediaan 5,41%.

Hal ini berbeda dengan hasil penelitian Fitriany (2014) yang menunjukkan

bahwa hanya variabel faktor sumber daya manusia dan dokumen yang memiliki

pengaruh signifikan terhadap penumpukan penyerapan anggaran sedangkan faktor

perencanaan, penerapan, unit kerja internal dan administrasi tidak berpengaruh

terhadap penumpukan penyerapan anggaran Kota Pekalongan.

Darma (2014) dalam penelitiannya menyebutkan bahwa faktor waktu penetapan

anggaran dan perubahan anggaran berpengaruh positif terhadap serapan anggaran

sedangkan faktor sisa anggaran tahun sebelumnya berpengaruh negatif terhadap

penyerapan anggaran.

Penelitian tentang penyerapan anggaran juga dilakukan oleh Rifai, dkk (2016)

yang menganalisis Faktor-faktor yang mempengaruhi keterlambatan daya serap

anggaran pada Satuan Kerja Perangkat Kerja Pemerintah Nusa Tenggara Barat. Hasil

penelitian menunjukkan bahwa semua variabel independen yaitu variabel

perencanaan, regulasi, koordinasi, pelaksanaan, desentralisasi dan sumber daya

Arthana (2015) melakukan penelitian pada Satuan Kerja di Lingkup

Pembayaran Kantor Pelayanan Perbendaharaan Negara Denpasar menyatakan bahwa

komitmen organisasi mampu memoderasi hubungan kompetensi pegawai dengan

kinerja penyerapan anggaran yang menunjukan hasil yang signifikan. Hal ini sejalan

dengan hasil penelitian yang dilakukan oleh Purwadi (2016) pada Dinas Pemuda dan

Olahraga Propinsi Jawa Tengah yang menyatakan bahwa komitmen organisasi

berpengaruh positif terhadap penyerapan anggaran.

Melihat latar belakang dan inkonsistensi hasil beberapa penelitian terdahulu,

peneliti termotivasi untuk mengkaji lebih lanjut faktor-faktor yang mempengaruhi

penyerapan anggaran belanja pada Satuan Kerja Perangkat Daerah (SKPD)

Pemerintah Kota Medan dengan komitmen organisasi sebagai variabel moderating.

Peneliti mengambil objek penelitian pada SKPD Pemerintah Kota Medan

karena adanya fenomena yang terjadi di Kota Medan mengenai penyerapan anggaran

yang masih rendah dilihat dari sisi belanja, karena dalam perekonomian Indonesia,

salah satu variabel dominan pendorong pertumbuhan ekonomi adalah faktor

konsumsi sehingga belanja pemerintah yang merupakan konsumsi pemerintah turut

menjadi penentu pertumbuhan ekonomi nasional.

Peneliti menggunakan perencanaan, sumber daya manusia, dokumen

pengadaan, ganti uang persediaan dan perubahan anggaran karena adanya perbedaan

hasil penelitian yang dilakukan oleh peneliti sebelumnya. Peneliti menambah

(2015) dan Purwadi (2016) serta komitmen organisasi merupakan bentuk komitmen

seluruh aparatur SKPD dalam merealisasikan target kinerja agar serapan anggaran

dapat tercapai sesuai target yang telah disepakati.

Berdasarkan latar belakang yang telah dijelaskan, maka peneliti tertarik untuk

melakukan penelitian tentang penyerapan anggaran belanja dengan judul “Faktor

-faktor yang Mempengaruhi Penyerapan Anggaran Belanja pada Satuan Kerja

Perangkat Daerah Pemerintah Kota Medan dengan Komitmen Organisasi

Sebagai Variabel Moderating”

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah dijelaskan sebelumnya, maka

dapat dirumuskan masalah penelitian ini sebagai berikut :

1. Apakah perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang

persediaan, dan perubahan anggaran berpengaruh secara simultan dan parsial

terhadap penyerapan anggaran belanja pada SKPD Pemerintah Kota Medan?

2. Apakah komitmen organisasi dapat memoderasi hubungan antara perencanaan,

sumber daya manusia, dokumen pengadaan, ganti uang persediaan, dan

perubahan anggaran dengan penyerapan anggaran belanja pada SKPD

Pemerintah Kota Medan?

Sesuai dengan rumusan masalah di atas maka tujuan penelitian ini adalah

sebagai berikut :

1. Untuk menganalisis pengaruh perencanaan, sumber daya manusia, dokumen

pengadaan, ganti uang persediaan, perubahan anggaran secara simultan dan

parsial terhadap penyerapan anggaran belanja pada SKPD Pemerintah Kota

Medan

2. Untuk menganalisis komitmen organisasi sebagai pemoderasi hubungan antara

perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang persediaan,

perubahan anggaran dengan penyerapan anggaran belanja pada SKPD

Pemerintah Kota Medan.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi Peneliti, untuk mengetahui dan menganalisis kondisi rill mengenai

penyerapan anggaran belanja SKPD Pemerintah Kota Medan.

2. Bagi Pemerintah Kota Medan diharapkan bisa memberikan kontribusi dalam

mengevaluasi penyerapan anggaran belanja daerah dan menjadi masukan dalam

pengambilan keputusan strategis dalam menjalankan roda pemerintahan daerah.

3. Bagi akademis/ peneliti selanjutnya, sebagai pertimbangan untuk melakukan

penelitian selanjutnya mengenai penyerapan anggaran belanja daerah.

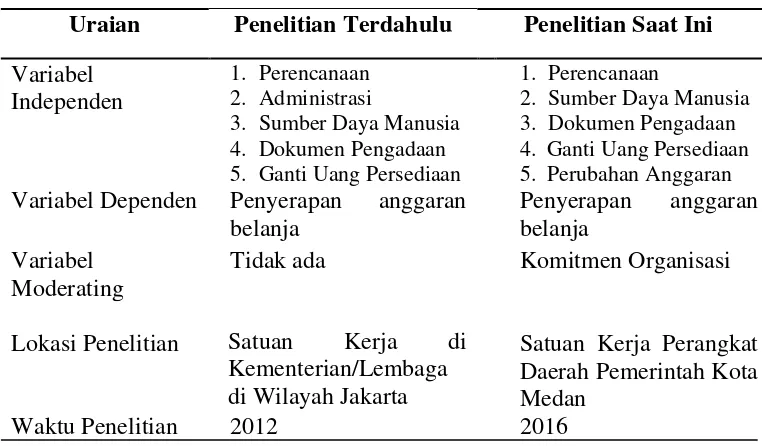

Penelitian ini merupakan replikasi dari penelitian Herriyanto (2012) dengan

judul: Faktor-faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran

Belanja pada Satuan Kerja Kementerian/Lembaga di Wilayah Jakarta. Perbedaan

penelitian ini dengan penelitian sebelumnya ada pada tabel 1.2 berikut :

Tabel 1.2 Originalitas Penelitian

Uraian Penelitian Terdahulu Penelitian Saat Ini Variabel Variabel Dependen Penyerapan anggaran

belanja

Lokasi Penelitian Satuan Kerja di Kementerian/Lembaga di Wilayah Jakarta

Satuan Kerja Perangkat Daerah Pemerintah Kota Medan

Waktu Penelitian 2012 2016

1. Penelitian sebelumnya menggunakan perencanaan, administrasi, SDM,

dokumen pengadaan dan ganti uang persediaan sebagai variabel independen,

dan penyerapan anggaran belanja sebagai variabel dependen. Sementara

uang persediaan dan perubahan anggaran sebagai variabel independen,

komitmen organisasi sebagai variabel moderating dan penyerapan anggaran

belanja sebagai variabel dependen.

2. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada lokasi dan

waktu yang berbeda, pada penelitian sebelumnya dilakukan pada tahun 2012

dengan objek observasi pada Satuan Kerja di tingkat kementerian/ lembaga di

Wilayah Jakarta sedangkan penelitian ini dilakukan pada tahun 2016 dengan

objek observasi pada SKPD Pemerintah Kota Medan.

3. Peneliti mengurangi variabel administrasi karena berdasarkan hasil penelitian

sebelumnya menunjukan bahwa administrasi tidak berpengaruh signifikan

terhadap penyerapan anggaran serta menambah variabel perubahan anggaran

yang diduga memiliki pengaruh terhadap penyerapan anggaran belanja karena

perubahan anggaran akan mendekatkan jumlah yang direncanakan dengan

jumlah yang direalisasikan sehingga pada akhirnya program dan kegiatan dapat

terlaksana dengan baik.

4. Penelitian sebelumnya tidak menggunakan variabel moderating. Sementara

penelitian ini menambahkan komitmen organisasi sebagai variabel moderating.

Komitmen organisasi dijadikan sebagai variabel moderating karena komitmen

organisasi yang tinggi di duga memiliki pengaruh yang positif terhadap

penyerapan anggaran. Keterlibatan para pihak di dalam SKPD yang memiliki

pencapaiannya dan kemudian target yang disusun dapat sesuai dengan sasaran

yang akan dicapai. Kondisi tersebut akan mengarahkan untuk melakukan upaya

terbaik untuk mencapai tujuan organisasi dan tentunya akan berimplikasi pada