LOMBA KARYA TULIS ILMIAH

ASURANSI PERTANIAN SYARIAH : JAMINAN OPTIMALISASI POTENSI PERTANIAN SEBAGAI UPAYA PEMBERDAYAAN PETANI

DI SUSUN DALAM RANGKA LOMBA KARYA TULIS ILMIAH “TEMU ILMIAH REGIONAL JAWA TENGAH”

IAIN SURAKARTA

Disusun oleh : Fathoni Dwi Janarko

Akuntansi / 2011 Fakultas Ekonomi

UNIVERSITAS SEBELAS MARET SURAKARTA

2013

ii LEMBAR PENGESAHAN

1. Judul Kegiatan : Asuransi Pertanian Syariah : Jaminan Optimalisasi Potensi Pertanian sebagai Upaya Pemberdayaan Petani

2. Penulis

a. Nama Lengkap : Fathoni Dwi Janarko

b. NIM : F 0311051

c. Jurusan : Akuntansi d. Universitas : FE UNS

e. Alamat Rumah : Bendo Karang RT 03 RW XI Desa Gentan Kecamatan Bendosari Kabupaten Sukoharjo f. No telp : 085725489939

g. Email : [email protected] 3. Dosen Pendamping

a. Nama Lengkap : Drs. Santoso Tri Hananto,M.Si., Ak b. NIP : 19690924 199402 1 001

Surakarta, 4 April 2013 Dosen Pembimbing Yang Manyatakan

Drs. Santoso Tri Hananto,M.Si., Ak NIP. 19690924 199402 1 001

Fathoni Dwi Janarko NIM. F0311051 Mengetahui

Pembantu Dekan III

Fakultas Ekonomi Universitas Sebelas Maret

iii KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmad dan hidayah-Nya sehingga penulis dapat menyelesai karya tulis ini dengan tepat waktu. Potensi pertanian di Indonesia merupakan salah satu peluang yang dapat mendukung perekonomian Indonesia agar lebih baik. Akan tetapi, meskipun potensi yang besar dan lahan pertanian yang luas belum dapat memberikan dampak positif bagi masayarakat khususnya petani. Banyak petani yang merugi akibat gagal panen dan harga panen yang kadang anjlok di pasar.

Melalui karya tulis ini penulis mencoba menawarkan gagasan dan ide-ide dalam mengatasi masalah tersebut. Dengan program Asuransi Pertanian Syariah diharapkan dapat mengurangi risiko-risiko yang mungkin akan timbul di pertanian di Indonesia. Di harapkan melalui program ini pemberdayaan petani lebih bisa optimal.

Ucapan terima kasih penulis sampaikan kepada pihak-pihak yang telah membentu secara langsung maupun tidak langsung sehingga penyusunan karya tulis ini dapat terselesaikan. Penulis menyadari banyak kekurangan dalam karya tulis ini, maka dari itu penulis mengharapkan saran dan kritikan yang bersifat membangun demi karya tulis yang lebih baik.

Surakarta, 4 April 2013

iv DAFTAR ISI

HALAMAN JUDUL i

LEMBAR PENGESAHAN ii

KATA PENGANTAR iii

DAFTAR ISI iv

DAFTAR GAMBAR vi

DAFTAR TABEL vii

BAB I PENDAHULUAN

Latar Belakang Masalah 1

Rumusan Masalah 4

Tujuan Penulisan 4

Manfaat Penulisan 4

BAB II TINJAUAN PUSTAKA

Tinjauan Umum Pertanian 6

Gambaran Umum Kemiskinan di Indonesia 9

Tinjauan Umum Asuransi Pertanian 10

Tinjauan Umum Ayat-ayat Al Qur’an 11

BAB III METODOLOGI PENULISAN

Jenis Penulisan 13

Jenis dan Sumber Data 13

Metode Pengumpulan Data 13

Metode Analisis Data 13

Kerangka Berfikir 14

BAB IV PEMBAHASAN

v BAB V PENUTUP

Kesimpulan 21

Saran 22

DAFTAR PUSTAKA viii

vi DAFTAR GAMBAR

vii DAFTAR TABEL

Tabel 1. Jumlah Rumah Tangga Pertanian 2

Tabel 2. Lahan Pertanian Padi 7

1 BAB I

PENDAHULUAN

1.1LATAR BELAKANG MASALAH

Indonesia merupakan negara yang dikenal dengan negara agraris di dunia. Sebagian besar pendapatan penduduk indonesia merupakan petani, baik pemilik lahan maupun buruh tani. Sektor pertanian inilah yang sangat penting dalam pembangunan perekonomian di Indonesia. Kegiatan ekonomi di sektor riil ini akan sangat diperlukan karena sektor inilah yang akan membuat dampak yang cukup baik bagi perekonomian di Indonesia. Di samping itu, sektor riil ini juga menghindarkan sebuah negara dari krisis global yang diakibatkan oleh pembiayaan bank konvensional.

Sektor pertanian merupakan sektor yang paling besar dalam kegiatan perekonomian di Indonesia. Sebagian besar penduduk Indonesia merupakan petani.hal ini di dukung dengan lahan pertanian yang masih cukup luas yang tersedia di Indonesia. Hal ini mebuat banyak penduduk yang bergantung dari sektor pertanian untuk menopang hidup keluarga. Sudah banyak program pemerintah yang berupaya untuk menaikkan atau menngembangkan sektor pertanian dalam upayanya memberdayakan petani. Akan tetapi hal itu dirasa belum optimal karena masih banyaknya petani yang masih berada dalam kategori penduduk miskin.

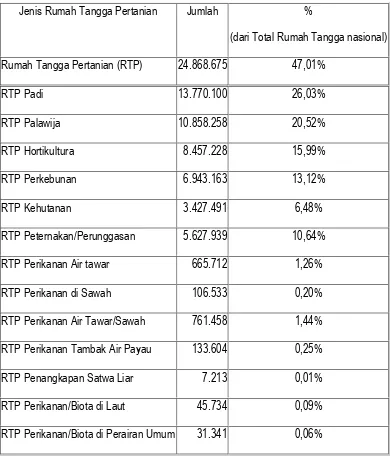

2 Sementara itu jika dilihat dari rumah tangga produksi, pertanian di Indonesia di dominasi oleh pertanian padi. Jumlah Rumah Tangga Pertanian dan Rinciannya berdasar Sensus Pertanian 2003 (BPS)

Tabel 1. Jumlah Rumah Tangga Pertanian

Sumber : BPS, 2003

Dari data di atas dapat dilihat jika pertanian rumah tangga padi masih mendominasi dari sektor pertanian di Indonesia. Hal ini di dukung dengan makanan pokok orang Indonesia adalah nasi maka sektor pertanian padi ini harus menjadi perhatian khusus bagi pemerintah.

Jenis Rumah Tangga Pertanian Jumlah %

(dari Total Rumah Tangga nasional)

Rumah Tangga Pertanian (RTP) 24.868.675 47,01%

RTP Padi 13.770.100 26,03%

RTP Palawija 10.858.258 20,52%

RTP Hortikultura 8.457.228 15,99%

RTP Perkebunan 6.943.163 13,12%

RTP Kehutanan 3.427.491 6,48%

RTP Peternakan/Perunggasan 5.627.939 10,64%

RTP Perikanan Air tawar 665.712 1,26%

RTP Perikanan di Sawah 106.533 0,20%

RTP Perikanan Air Tawar/Sawah 761.458 1,44%

RTP Perikanan Tambak Air Payau 133.604 0,25%

RTP Penangkapan Satwa Liar 7.213 0,01%

RTP Perikanan/Biota di Laut 45.734 0,09%

3 Sektor pertanian ini merupakan sektor usaha yang mempunyai ketidakpsatian yang cukup tinggi. Salah satunya ketidakpastian iklim yang merupakan kendala paling sering terjadi dalam sektor pertanian. Secara agregat diperkirakan bahwa total biaya dan risiko akibat perubahan iklim global setara dengan kehilangan setidaknya 5 persen GDP dunia per tahun1. Sudah barang tentu dampak negatif yang dirasakan oleh setiap negara berbeda, namun secara umum diperkirakan bahwa yang paling rentan adalah negara-negara berkembang2.

Upaya pemerintah melalui Kerangka Kerja Nasional Jangka Menengah 2010-2014 di sektor pertanian berfokus pada revitalisasi sektor pertanian dan mencapai keunggulan kompetitif dalam perekonomian nasional dan global. Hal ini didukung oleh kerangka kebijakan pertanahan dan komitmen nasional yang kuat terhadap lingkungan dan pemanfaatan sumber daya alam yang berkelanjutan. Strategi prioritas ini termasuk3:

1. Jaminan keamanan pangan dan makanan bergizi, keuntungan produsen dan keselamatan konsumen.

2. Mengembangkan pertanian berkelanjutan dalam konteks perubahan iklim. 3. Menciptakan peluang kerja bagi kelompok yang rentan miskin.

Salah satu strategi pemerintah di atas seharusnya pertanian di Indonesia harus semakin berkembang, akan tetapi pada kenyataannya keberadaan strategi pemerintah tersebut belum berpengaruh terhadap perkembangan pertanian di Indonesia. Bahkan sering kali petani dirugikan. Hal ini terjadi karena tidak ada lembaga yang menjamin pertanian atau kegiatan pertanian yang ada di Indonesia. Sehingga pertanian di Indonesia tidak dapat berkembang dan cenderung melemah karena petani yang tidak ada dukungan dari lembaga penjamin.

Solusi nyata dari pemerintah dan para pelaku pertanian sangat diperlukan dalam memecahan permasalahan di atas. Peran pemerintah melalui kebijakannya dalam menjamin harga hasl panen pertanian dan peran kelompok tani melalui kerjasama dalam menopang ketidakpastian lingkungan. Sehingga dalam implementasinya diperlukan asuransi pertanian yang berbasis syariah. Karenanya dalam pelaksanaannya harus sesuai dengan kaidah-kaidah maupun nilai-nilai Islam dan didasari oleh kekeluargaan (tabarru’).

1

Stren et all,2006. The Economics of Climate Change HM Treasury London 2

Rosenzweig and Liverman, 1992; IPPC, 2001; Stern et al., 2006) 3

4 Diharapkan dengan diperlakukannya sistem asuransi pertanian yang berlandaskan nilai-nilai Islam petanian di Indonesia akan berkembang dan dapat menjalankan program pemerintah yaitu swasembada beras pada tahun 2014. Di samping itu pemberdayaan petani di Indonesia akan dapat tercapai dan pada akhirnya pengentasan penduduk miskin akan berkurang khususnya pada di daerah pedesaan atau daerah pertanian.

1.2RUMUSAN MASALAH

Dari latar belakang yang telah dijelaskan diatas penulis merumuskan masalah untuk Karya Tulis Ekonomi Islam ini adalah sebagai berikut:

1. Bagaimana dampak hasil pertanian terhadap kemiskinan di pedesaan?

2. Bagaimana implementasi asuransi pertanian berdasarkan nilai-nilai Islam dalam pelaksanaan kegiatan pertanian di pedesaan?

3. Bagaimana pengaruh asuransi pertanian berbasis syariah dalam pengelolaan pertanian untuk memberdayakan petani?

1.3TUJUAN PENULISAN

Penulisan Karya Tulis Ekonomi Islam ini bertujuan untuk menjawab permasalahan yang telah disebutkan diatas yaitu:

1. Memberikan gambaran mengenai dampak hasil pertanian terhadap kemiskinan yang terjadi di pedesaan.

2. Memberikan pemahaman dalam implementasi asuransi syariah terhadap kegiatan pertanian di Indonesia khususnya di daerah pertanian.

3. Memberikan gambaran mengenai tata laksana dan tata cara penerapan asuransi syariah dalam hal pengelolaan pertanian agar tidak memberikan dampak negatif pada petani.

1.4MANFAAT PENULISAN

Penyusunan Karya Tulis Ekonomi Islam ini diharapkan dapat bermanfaat bagi masyarakat, pemerintah dan akademisi yaitu :

5 penerapan nilai-nilai Islam dalam asuransi pertanian berbasis syariah dapat diaplikasikan secara penuh dalam kehidupan atau kegitan pertanian sehari-hari.

2. Bagi pemerintah karya tulis ini dapat menjadi referensi bagi pemerintah untuk menciptakan program-program dalam upaya mendukung pertanian di Indonesia. Dengan nilai-nilai Islam di dalamnya diharapkan penerapan asuransi pertanian syariah ini dapat berjalan secara optimal.

6 BAB II

TINJAUAN PUSTAKA

2.1 TINJAUAN UMUM PERTANIAN

Pertanian merupakan lahan paling besar yang tersedia di Indonesia. Bahkan di Indonesia sendiri lahan pertanian tersebar luas dari sabng sampai merauke. Begitu juga jenis pertanian yang cukup banyak dan mudah untuk di temui di Indonesia. Jenis pertaniannya tersebar luas di Indonesia. Akan tetapi sektor pertanian padi masih menjadi sektor utama pertanian di Indonesia. Sektor padi/beras banyak tersebar luas di daerah Aceh, Sumatera Barat, Sumareta Selatan, Pulau Jawa, Sulawesi Utara, Sulawesi Selatan dan Nusa Tenggata Barat.

Gambar 1. Persebaran Pertanian di Indonesia

Sumber : Wibisono

7 diperkirakan terjadi di Pulau Jawa sebesar 1,59 juta ton dan di luar Pulau Jawa sebesar 1,25 juta ton, yang disebabkan oleh adanya peningkatan luas panen sebesar 237.297 Ha (1,8%) dan produktivitas sebesar 1,23 kuintal/Ha (2,47%).

Salah satu indikator yang menunjukkan masih kurangnya produksi beras dalam negeri, yakni adanya impor beras dan kenaikan harga beras. Hingga bulan Agustus 2012, jumlah impor beras sudah mencapai 1.033.794,255 ton. Sementara itu, rata-rata harga beras September 2012 naik 0,22% dibanding Agustus 2012 dan naik 7,98% dibandingkan September 2011. Pada komoditas jagung, data BPS menunjukkan ATAP produksi jagung tahun 2011 sebesar 17,64 juta ton pipilan kering atau turun sebanyak 684,39 ribu ton (3,73%) dibandingkan tahun 2010. Penurunan produksi tersebut terjadi di Pulau Jawa sebesar 477,290 ton dan di luar Pulau Jawa sebesar 207.100 ton. Data ARAM I tahun 2012 memperkirakan produksi jagung meningkat sebesar 18,95 juta ton pipilan kering atau 1,30 juta ton (7,38%) dibandingkan tahun 2011. Peningkatan produksi diperkirakan terjadi di Pulau Jawa sebesar 0,80 juta ton dan di luar Pulau Jawa sebesar 0,51 juta ton, yang disebabkan oleh peningkatan luas panen seluas 132,78 ribu Ha (3,44%) dan produktivitas sebesar 1,74 kuintal/Ha (3,81%)4. Adapun ketersidiaan lahan pertanian untuk padi berdasarkan daerah di Indonesia pada tahun 2012.

Tebel 2. Lahan Pertanian Padi Indonesia 2012 13471653 51.19 68956292

Aceh 2012 388218 46.19 1793325

Sumatera Utara 2012 765434 48.2 3689420 Sumatera barat 2012 474399 49.66 2356020

Riau 2012 127759 35.56 454344

Jambi 2012 159231 41.58 662092

Sumatera Selatan 2012 787245 44.2 3479258

8

Kepulauan Riau 2012 383 34.62 1326

DKI Jakarta 2012 1853 59.62 11047

Jawa Barat 2012 1946810 58.58 11403668 Jawa Tengah 2012 1779244 57.32 10199014 DI Yogyakarta 2012 148919 60.25 897289 Jawa Timur 2012 1970973 61.11 12043924

Banten 2012 381521 50.82 1938843

Bali 2012 148738 56.93 846733

Nusa Tenggara Barat 2012 424218 49.56 2102587 Nusa Tenggara Timur 2012 202211 34.85 704667 Kalimantan Barat 2012 451280 30.58 1380143 Kalimantan Tengah 2012 231070 29.17 674018 Kalimantan Selatan 2012 494623 41.58 2056532 Kalimantan Timur 2012 144152 39.4 568016 Sulawesi Utara 2012 127729 48.49 619413 Sulawesi Tengah 2012 228223 45.88 1047055 Sulawesi Selatan 2012 967354 50.37 4872384 Sulawesi Tenggara 2012 126900 41.39 525282

Gorontalo 2012 51349 48.65 249830

9 2.2 GAMBARAN UMUM KEMISKINAN DI INDONESIA

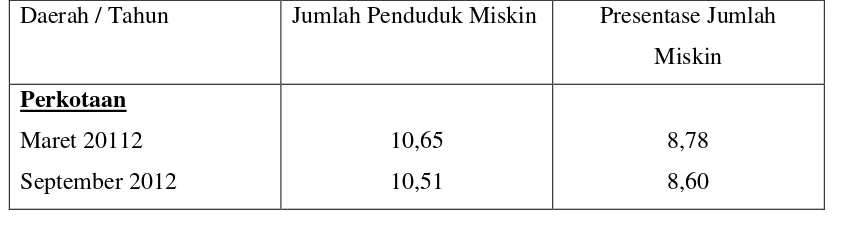

Kemiskinan merupakan masalah utama di Indonesia yang terjadi secara turun menurun. Dari sejak dahulu kemiskinan menjadi jurang belenggu kesengsaraan penduduk Indonesia. Tidak bisa dipungkiri hal ini disebabkan oleh kualitas sumber daya manusi yang rendah dari penduduk Indonesia sehingga tidak bisa bersaing dengan yang lainnya. Hal ini deiperparah dengan biaya hidup yang mahal, dari biaya kesehatan, makanan, tempay tinggal dal lainnya harus didapatkan dengan biaya yang cukup tinggi. Pada bulan September 2012, jumlah penduduk miskin (penduduk dengan pengeluaran per kapita per bulan di bawah Garis Kemiskinan) di Indonesia mencapai 28,59 juta orang (11,66 persen), berkurang sebesar 0,54 juta orang (0,30 persen) dibandingkan dengan penduduk miskin pada Maret 2012 yang sebesar 29,13 juta orang (11,96 persen). Selama periode Maret 2012–September 2012, jumlah penduduk miskin di daerah perkotaan berkurang 0,14 juta orang (dari 10,65 juta orang pada Maret 2012 menjadi 10,51 juta orang pada September 2012), sementara di daerah perdesaan berkurang 0,40 juta orang (dari 18,48 juta orang pada Maret 2012 menjadi 18,08 juta orang pada September 2012). Selama periode Maret 2012–September 2012, persentase penduduk miskin di daerah perkotaan dan perdesaan tercatat mengalami penurunan. Persentase penduduk miskin di daerah perkotaan pada Maret 2012 sebesar 8,78 persen, turun menjadi 8,60 persen pada September 2012. Sementara penduduk miskin di daerah perdesaan menurun dari 15,12 persen pada Maret 2012 menjadi 14,70 persen pada September 20125.

Dari data diatas dapat terlihat bahwa kemiskinan di Indonesia sebagian besar berasal dari daerah pedesaan. Di mana pertanian merupakan mata pencaharian penduduk pedesaan. Sebagian besar dari petani tersebut tidak bisa mengambil peluang dari sektor pertanian. Hal ini dapt terlihat dari daftar tabel di tahun 2011.

Tabel 3. Jumlah Penduduk Miskin Menurut Daerah

Daerah / Tahun Jumlah Penduduk Miskin Presentase Jumlah Miskin

10 Risiko ini umumnya berasal dari alam dan organisme yang sering mengganggu kegiatan pertanian yang kadang membuat petani gagal panen. Di samnping itu, ada juga risiko dari pelaku usaha tani lainnya yaitu para pembeli gabah dari petani yang umumnya membelinya dengan harga yang lebih murah. Dari situlah muncul gagasan asuransi pertanian.

Asuransi pertanian ini pada dasarnya dieruntukkan untuk mengurangi risiko-risiko yang timbul akibat alam maupun pelaku usaha tani itu sendiri. Meskipun demikian tidak semua risiko dari kegiatan pertanian ini dapat diasuransikan6. Karena tidak memungkinkan perusahaan asuransi dapat menanggung semua kerugian yang akan timbul pada daerah yang sangat rawan dengan bencana alam.

Dalam tataran praktis, pengembangan asuransi pertanian formal di Indonesia sekurang-kurangnya perlu memperhatikan tiga faktor7. Pertama, sebagian besar pelaku usahatani (petani) adalah manajer yang dalam pengambilan keputusan usahataninya tidak hanya mempertimbangkan variabel-variabel yang berada dalam dimensi ekonomi tetapi juga dimensi sosial bahkan budaya. Adalah fakta bahwa di beberapa daerah, keputusan petani dalam mengalokasikan sumberdaya yang dimilikinya (tenaga kerja dan modal) seringkali tidak sepenuhnya bebas dari pertimbangan nilai-nilai sosial yang dari sudut pandang bisnis mungkin tidak memiliki kaitan langsung. Kedua, sebagian besar petani di Indonesia adalah petani dengan skala usaha kecil dan seringkali bersifat sebagai part-time farmer. Selain itu, sampai saat ini belum pernah mengenal sistem

6

Harsh S.B., L.J. Connor and G.D. Schwab. 1981. Managing the Farm Business. 7

11 asuransi pertanian formal. Ketiga, konfigurasi spasial usaha pertanian adalah terpencar-pencar dan seringkali pola tanamnya beragam. Kesemuanya itu berimplikasi pada biaya operasional asuransi pertanian.

2.4 TINJAUAN AYAT-AYAT AL QUR’AN

Konsep dasar asuransi syariah adalah untuk meminimalisir ketakutan dalam hal-hal yang tidak diinginkannya. Karena Allah akan terus memberikan cobaan kepada manusia seperti tercantum dalam surat Al Baqarah ayat 155 :

Dan sesunggunhnya akan Kami berikan cobaan kepamu, dengan sedikit ketakutan,

kelaparan, kekurangan harta, jiwa, dan buah-buahan. Dan kami berikan berita

gembira kepada orang-orang sabar.

Maka dari itu untuk menyikapi ketakutan-ketakutan yang telah diberitakan oleh Allah SWT maka setiap manusia harus melakukan tolong menolong dalam hal kebaikan agar ketakutan-ketakutan yang akan timbul dapat diminimalisirkan.

Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan taqwa, dan jangan

tolong-menolongdalam berbuat dosa dan pelanggaran. (QS Al Ma’idah ayat 2). Dalam hal lain seorang muslim harus membelanjakan uangnya secara hemat serta lebih bisa menabung untuk masa depannya dan menginvestasikan agar dapat digunakan dimanfaatkannya sewaktu kena bencana seperti tercantum dalam QS Al Furqan ayat 67 :

Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebih-lebihan,

dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang

demikian.

Di samping itu Allah juga menekankan agar kita selalu bekerja keras dalam mencari rezeki dalam rangkan memenuhi kebutuhan pokok dan menjamin kebutuhan anak-anak di masa yang akan mendatang.

Adapun dinding rumah itu adalah kepunyaan dua anak yatim di kota itu, dan

dibawahnya ada harta benda simpanan bagi mereka berdua, sedang ayahnya adalah

seorang yang sholeh, maka Tuhanmu menghendaki agar supaya mereka sampai kepada

12 bukanlah aku melkuka itu menurut kemauanku sendiri. Demikian itu adalah tujuan

perbuatan-perbuatan yang kamu tidak sabar terhadapnya.

13 BAB III

METODOLOGI PENULISAN

3.1JENIS PENULISAN

Dalam pembuatan karya tulis ini, penulis menjabarkan tentang bagaimana merumuskan suatu konsep mengenai jaminan pertanian terutama dengan melihat potensi yang ada di Indonesia dan berlandaskan nilai-nilai Islam yang terkandung dalam ayat-ayat Al-Qur’an. Dengan rumusan masalah yang telah tersusun, maka penulis menggunakan pendekatan penelitian secara kualitatif untuk mendapatkan jenis data yang bersifat deskriptif. Lalu, penulis berusaha melakukan eksplorasi data guna menjawab pembahasan masalah yang aplikatif.

3.2JENIS DAN SUMBER DATA

Jenis data yang digunakan oleh penulis dalam karya tulis ini adalah jenis data sekunder. Data sekunder adalah data yang diperoleh dari orang kedua yaitu melalui situs-situs internet maupun buku-buku yang membahas tentang asuransi lingkungan dan pendalaman kandungan ayat Al-Qur’an yang berkenaan dengan lingkungan itu sendiri.

3.3METODE PENGUMPULAN DATA

Dalam membuat karya tulis ini, penulis dapat mengumpulkan data-data melalui studi pustaka. Studi pustaka yaitu dengan membaca literatur-literatur yang berkaitan serta menunjang penulisan karya tulis ini, baik berupa pustaka cetak maupun elektronik (data-data internet), sehingga dari sinilah sumber informasi data sekunder dapat diperoleh oleh penulis.

3.4METODE ANALISIS DATA

14 Menurut Miles dan Huberman, proses analisis data dalam penulisan ini terjadi dalam tiga tahap, yaitu:

1. Reduksi Data

Yaitu proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakkan, dan transformasi data yang muncul dari catatan-catatan. Reduksi data berlangsung secara terus-menerus selama proyek yang berorientasi kualitatif berlangsung.

2. Penyajian Data

Yaitu sekumpulan informasi tersusun yang memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Penyajian yang paling sering digunakan pada data kualitatif adalah bentuk teks naratif.

3. Penarikan Kesimpulan/Verifikasi

Yaitu sebuah proses menganalisis kualitatif dengan mencari makna benda-benda mencatat keteraturan, pola-pola, penjelasan yang memungkinan, alur sebab akibat dan proposisi.

3.5KERANGKA BERFIKIR LAHAN

PERTANIAN LUAS

PETANI

ASURANSI PERTANIAN

SYARIAH

GAGAL PANEN HARGA JUAL

HASIL PANEN

15 BAB IV

PEMBAHASAN

3.1 DAMPAK HASIL PERTANIAN TERHADAP KEMISKINAN DI

PEDESAAN

Pedesaan identik dengan lingkungan yang tradisional dan penduuknya masih belum cukup akrap dengan perkembangan teknologi yang terjadi di era modern ini. oleh sebab itu penduduk miskin sebagian besar berasal dari pedesaan dibanding dengan wilayah perkotaan. Hal ini terjadi karena tingkat pendidikan penduduk yang relatif rendah. Data BPS 1994 menunjukkan bahwa 72,01 persen dari rumah tangga miskin di pedesaan dipimpin oleh kepala rumah tangga yang tidak tamat SD dan 24,32 persen berpendidikan SD. Kecenderungan yang sama juga dijumpai pada rumah tangga miskin di perkotaan, yaitu 57,02 persen yang tidak tamat SD dan 31,38 persen hanya berpendidikan SD.

Pada tahun 1995 Bank Dunia mengungkapkan bahwa ciri-ciri dari kemiskinan adalah sebagai beriku : Pertama, Benyak ditemukan di pedesaan dari pada diperkotaan. Kedua,Kemiskinan berkorelasi positif dengan jumlah tenaga kerja dalam satu keluarga.

Ketiga, kemiskinan yang ditandai dengan kurangnya kepemilikan aset keluarga.

Keempat, pertanian sebagai sumber pendapatan utama. Kelima, berkaitan dengan masalah sosial8.

Dari laporan Bank Dunia tersebut sudah dapat terlihat sebab mengapa pedesaan merupakan mayoritas penduduk miskin. Hal ini disebabkan sebagian besar dari penduduk pedesaan adalah berpenghasilan dari sektor pertanian. Selain itu petani di pedesaan tidak bisa mengoptimalkan potensi lahan yang ada dan masih bergulat dengan masalah-masalah klasik seperti faktor alam dan harga gabah yang anjlok saat terjadi panen. Meskipun terjadi kenaikan produksi padi di tahun 2012, hal ini tidak memberikan dampak positif yang signifikan terhadap petani.

Seperti terlihat pada (tabel 4) yang menggambarkan luas lahan dan hasil panen padi di Indonesia menurut wilayah.

8

16 Tabel 4. Luas Panen dan Produksi Padi

Uraian 2010 2011 2012

Dari data di atas produksi padi pada tahun 2012 memang terjadi penigkatan, akan tetap peningkatan tersebut belumlah signifikan. Oleh karenanya kemiskinan di pedesaan belum teratasi secara optimal. Hal ini yang menjadi permasalah pertanian di Indonesia. Kemampuan petani yang belum memadai mengakibatkan kualitas dan kuantitas dari hasil pertanian padi belum dapat maksimal.

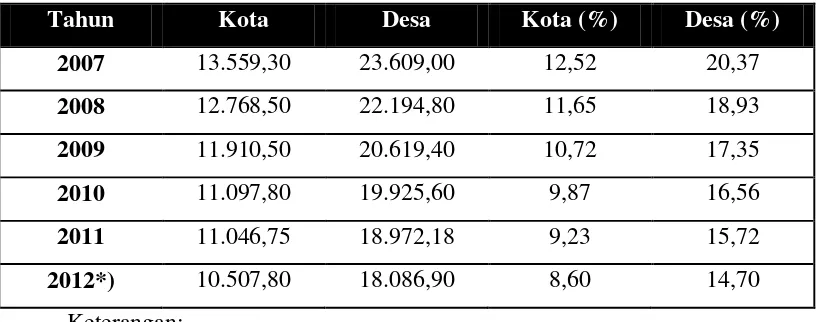

Maka di pedesaan dari tahun ketahun penduduk miskin belum berkurang secara signifikan. Hal ini dapat terlihat pada tabel 5 berikut ini:

Tabel 5. Penduduk Miskin di Indonesia

Tahun Kota Desa Kota (%) Desa (%)

17 Hal ini perlu dilakukan karena sebagai sistem yang baik yang akan menghasilkan dampak yang baik untuk pertanian. Selain itu dengan bertambahnya hasil produksi pertanian yang maksimal akan membawa masyarakatnya pada pemberdayaan sehingga penduduk miskin di pedesaan akan berkurang.

3.2 IMPLEMENTASI ASURANSI PERTANIAN SYARIAH

Asuransi pertanian adalah suatu institusi ekonomi untuk mengelola risiko yang dihadapi petani. Secara umum tujuannya adalah (1) Untuk menstabilkan pendapatan petani melalui pengurangan tingkat kerugian yang dialami petani karena kehilangan hasil; (2) Untuk merangsang petani mengadopsi teknologi usahatani yang dapat meningkatkan produksi dan efisiensi penggunaan sumberdaya; dan (3) Untuk mengurangi risiko yang dihadapi lembaga prekreditan pertanian dan memperbaiki akses petani terhadap lembaga perkreditan9.

Asuransi ini berfungsi untuk meminimalisasi risiko-risiko yang mungkin timbul dalam kegiatan pertanian yang dilakukan. Di samping itu atas dasar saling tolong menolong maka asuransi pertanian yang diterapkan haruslah berlandaskan atas persaudaraan, gotong royong dan harus sesuai dengan kaidah-kaidah hukum Islam. Sehingga asuransi yang tepat untuk diterapkan adalah asuransi pertanian yang berbasis syariah yang menerapkan kontrak al mudharabah, yaitu kontrak kerjasama antara pemilik modal (petani) dengan pengelola modal (perasahaan asuransi).

Mekanisme pengelolaan dananya sendiri adalah dana yang disetorkan oleh petani merupakan dana tabarru’ yaitu dana yang diperuntukkan untuk dana kebaikan semata. Kumpulan dana tabarru’ inipun setelah dikurangi biaya-biaya asuransi akan diinvestasikan sesuai dengan prinsip syariah. Investasinyapun juga untuk usaha pertanian yaitu dalam pengelolaan hasil pertanian dalam rangka menjamin hasil panen yang dihargai murah oleh pembeli. Jika dalam investasi atau usaha itu memperoleh keuntungan maka akan dibagi hasilnya sesuai dengan kesepakan antara petani dan perusahaan asuransi.

9

Mishra .1999."Planning for The Development and Operation of Agricultural Insurance Schemes",

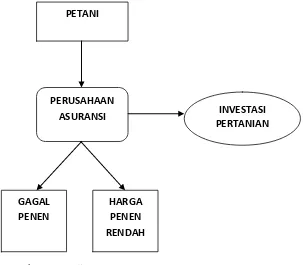

18 Berikut adalah mekanisme asuransi pertanian berbasis syariah

Gambar 2. Pola Pengelolaan Dana Asuransi Pertanian Syariah

Sumber : Penulis

Dalam kegiatan asuransi pertanian syariah ini terdapat dua risiko yang akan ditanggung atau dijamin oleh perusahaan syariah. Pertama, perusahaan asuransi pertanian syariah ini menjamin kegiatan petani yang gagal panen karena terjadi bencana alam. Dalam hal ini petania akan mendapatkan dana tabarru’ sebesar modal yang digunakannya dalam melakukan kegiatan pertanian. Tujuannya agar kegiatan pertaniannya tidak mati atau berhenti dan petani dapat menikmati hasil pertaniannya lagi.

Kedua, perusahaan asuransi pertanian syariah menjamin hasil penen petani agar

tidak dibeli di bawah harga pasar. Dalam hal ini perusahaan asuransi akan membeli semua hasil panen petani dengan harga wajar / harga pasar dari uang tabarru’ yang diperuntukkan untuk investasi kegiatan pertanian. Dari kegitan itu diharapkan petani tidak dirugikan dengan harga hasil pertanian yang rendah. Ketika hasil pertanian diolah dan siap untuk dijual kekonsumen disitulah akan mendapatkan hasil. Dengan hasil tersebut setelah dukurangi dengan biaya pengolahan diperoleh laba, dan laba tersebut akan di bagi antara pemilik dana (petani) dan pengelola dana (perusahaan asuransi).

PETANI

PERUSAHAAN

ASURANSI INVESTASI

PERTANIAN

GAGAL

PENEN

HARGA

PENEN

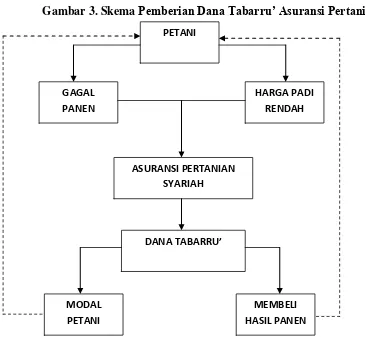

19 Berikut adalah skema atau pola pemberian asuransi kepada petani dengan tujuan untuk membentu petani agar usahanya tidak mengalami kerugian yang terlalu besar.

Gambar 3. Skema Pemberian Dana Tabarru’ Asuransi Pertanian

Sumber : Penulis

Ketika petani dan perusahaan asuransi bersinergi dan bekerja sama dengan baik maka akan berdampak positif bagi petani sendiri dan bagi perusahan asuransi. Petani akan mandapatkan jaminan ketika usaha pertaniannya tidak mendapatkan hasil yang baik. Serta petani juga akan lebih mengenal nilai-nilai Islam dari kesyariahan dari perusahaan atau kegiatan yang dilakukan oleh asuransi.

3.3 PEMBERDAYAAN PETANI MELALUI ASURANSI SYARIAH

Persaingan dan ketidakpastian yang timbul di sektor pertanian menyebabkan pendapatan dan usaha pertanian mengalami penurunan. Bahkan banyak pelaku usaha tani mengalami kerugian sehingga banyak terjadi petani miskin. Oleh sebab itu perlu adanya pemberdayaan petani. Pemberdayaan petani merupakan tujuan dari asuransi pertanian ini. Pemberdayaan yang dimaksudkan adalah untuk menaikan atau menambah

PETANI

GAGAL

PANEN

HARGA PADI

RENDAH

ASURANSI PERTANIAN

SYARIAH

DANA TABARRU’

MEMBELI

HASIL PANEN MODAL

20 pendapatan untuk petani. Sebagai dampak positif dari asuransi pertanian berbasis syariah ini adalah terjalinnya persaudaraan yang merupakan aktualisasi nilai-nilai islam.

Penerapan dari program asuransi pertanian ini harus berlandaskan ketaqwaan kita kepada Allah SWT dan berpedoman pada nilai-nilai ke- Islaman dimana Allah yang telah memberikan kehidupan dan kecukupan dari hasil tanaman-tanaman yang berlimpah. Aktualisasi dari penerapan program ini dapat diwujudkan dengan kesadaran untuk tolong menolong sesama dan memberikan sedikit rizqi yang diraih untuk membantu orang lain. Selain itu, program ini juga ditekankan pada nilai-nilai ekonomi syariah yang saat ini sudah banyak asuransi yang bergerak di bidang syariah.

Diharapkan dari program asuransi ini akan berdampak positif kepada petani sehingga pendapatan dan kehidupan masayarakat khususnya masyarakat pelaku usaha tani akan meningkat. Program ini memperkenalkan terobosan atau solusi dalam mengatasi permasalahan-permasalahan yang sering terjadi di pertanian yang akan melanda kerugian bagi pelaku usahatani. Program ini memberikan jaminan kepada petani terhadap ketidakpastian dari kegiatan usaha tani. Di samping itu program ini juga menyediakan uang atau modal kepada petani melalui dana tabarru’ saat petani mengalami kerugian.

Secara garis besar program ini bertujuan untuk :

1. Membantu masyarakat dalam membangun dan mengelola lahan pertaniannya agar mendapatkan hasil yang terbaik.

2. Meningkatkan produksi pertanian dan mengembangkan usaha pertania serta membantu dlam mengakses pasar

3. Pembangunan moral melalui nilai-nilai ke-Islaman agar tercipta petani yang mandiri dan mempunyai rasa persaudaraan yang kuat.

21 Pemberdayaan melalui asuransi pertanian berbasis syariah dapat dilihat jika: 1. Pendapatan petani dalam melakukan usahanya menjadi lebih baik dan tidak

mengalami kerugian.

2. Adanya jamianan yang pasti terhadap usaha tani yang dilakukan.

3. Terciptanya kondisi yang baik diantara kelompok tani (tolong menolong). 4. Indonesia dapat mencapai swasembada pangan.

5. Industri pertanian yang berkembang ditengah berkembangnya industri manufaktur maupun industri jasa.

6. Dapat memasok pendapatan GDP Indonesia. 7. Kesejahteraan petani

Dengan adanya asuransi pertanian syariah ini berkomitmen terhadap persaudaraan dan keadilan sehingga akan menimbulkan konsep kesejahteraan petani. Kesejahteraan petani di sini meliputi pemenuhan kebutuhan fisik dan kebutuhan moral petani. Kedua kebutuhan tersebut harus berjalan seimbang. Sehingga dalam kegiatan pertanian ini tidak hanya memaksimalkan produk output atau hasil pertanian semata, akan tetapi harus disertai dengan jaminan usaha-usaha yang ditunjukan dengan adanya asuransi pertanian syariah.

22 BAB V

PENUTUP

5.1 KESIMPULAN

Dari analisis dan pembahasan yang telah dilakukan maka dapat diambil kesimpulan :

1. Penduduk miskin mayoritas merupakan penduduk yang berasal dari daerah pedesaan yang berpenghasilan sebagai petani yang belum bisa mengoptimalkan potensi lahan pertanian yang ada.

2. Produksi pertanian pada tahun 2012 sudah mengalami peningkatan sebesar 5% dibanding tahun 2011, akan tetapi hal itu belum dapat mengatasi kemiskinan di pedasaan secara optimal.

3. Petani masih mendapatkan sebuah ancaman dalam melakukan usahatani yaitu ancaman gagal panen maupun anjloknya harga dari hasil panen pertanian.

4. Perlu adanya kesadaran dari petani dan pemerintah dalam asuransi pertanian berbasis syariah ini untuk menjamin dan melindungi petani dari berbagai ancaman dalam bidang pertanian. Asuransi syariah ini erat dengan perlindungan pertanian yang berorientasi pada kerjasama dan tolong menolong antar petani dan perusahaan asuransi.

5. Asuransi pertanian syariah bertujuan untuk menstabilkan pendapatan petani, merangsang adopsi teknologi pertanian, dan untuk mengurangi risiko-risiko pertanian yang mungkin akan timbul.

6. Risiko-risiko yang dijamin berasal dari dana tabarru’ yang merupakan kumpulan premi yang dibayarkan oleh kelompok tani.

23 5.2 SARAN

viii DAFTAR PUSTAKA

Al Qur’an Al Kaarim

Badan Intelejen Negara. 2012. Prediksi dan Tantangan Sektor Pertanian Indonesia Tahun 2013.( www.bin.go.id diakses 03 Maret 2013).

Badan Pusat Statistik. 2013. Profil Kemiskinan Indonesia September 2012.

(www.bps.go.id diakses 11 Maret 2013).

Badan Pusat Statistik. 2013. Angka Produksi Padi 2012. (www.bps.go.id diakses 11 Maret 2013).

Harsh S.B., L.J. Connor and G.D. Schwab. 1981. Managing the Farm Business. Michigan State University Press Michigan.

IFAD. 2008. Mendorong masyarakat miskin di pedesaan untuk mendorong kemiskinan di Indonesia.

Mishra P.K. 1999. Planning for the Development and Operation of Agricultural Insurance Schemes. In: APO. Development and Operation of Agricultural Insurances in Asia. Asian Productivity Organization Tokyo.

Quibra, M.G, and T.N. Srinivasan, 1993. Rural poverty in Asia. Oxford University, Press Hongkong

Rosenzweig, C., and D. Liverman. 1992. Predicted Effects of Climate Change on Agriculture: A Comparison of Temperate and Tropical Regions. In Global climate change: Implications, challenges, and mitigation measures, ed. S. K. Majumdar, 342-61. PA: The Pennsylvania Academy of Sciences.

Stern N., S. Peters, V. Bakhshi, A. Bowen, C. Cameron, S. Catovsky, D. Crane,

ix LAMPIRAN

CURICULUM VITAI

a. Nama Lengkap : Fathoni Dwi Janarko

b. NIM : F 0311051

c. Jurusan : Akuntansi d. Universitas : FE UNS

e. Alamat Rumah : Bendo Karang RT 03 RW XI Desa Gentan Kecamatan Bendosari Kabupaten Sukoharjo f. No telp : 0857254889939

g. Alamat E-mail : [email protected] h. Riwayat Pendidikan

MI Gotong Royong Gentan 1999-2005 SMP Negeri 3 Sukoharjo 2005-2008 SMA Negeri 3 Sukoharjo 2008-2011 Akuntansi FE UNS 2011-sekarang

i.Riwayat Organisasi