2.1.1 Pengertian bank

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan, pengertian bank adalah

sebagai berikut:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

2.1.2 Jenis-Jenis Bank

Menurut undang-undang RI No. 7 tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan undang-undang RI No. 10 tahun 1998 tentang

perbankan, bank di golongkan menjadi sebagai berikut:

a. Berdasarkan jenisnya

Berdasarkan jenisnya, bank di bagi menjadi:

1) Bank umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa

2) Bank perkreditan rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran.

b. Berdasarkan kepemilikannya

Berdasarkan kepemilikannya, bank dibagi menjadi:

1) Bank milik pemerintah

2) Bank milik pemerintah daerah

3) Bank milik swasta nasional

4) Bank milik koperasi

5) Bank milik asing/campuran

c. Berdasarkan bentuk hukumnya

Berdasarkan bentuk hukumnya, bank dibagi menjadi:

1) Bank berbentuk hukum perusahaan daerah

2) Bank berbentuk hukum perseroan (PERSERO)

3) Bank berbentuk hukum perseroan terbatas (PT)

4) Bank berbentuk hukum koperasi

d. Berdasarkan kegiatan usahanya:

Berdasarkan kegiatan usahanya, bank dibagi menjadi:

1) Bank devisa

2) Bank bukan devisa

e. Berdasarkan sistem pembayaran jasa

1) Bank berdasarkan pembayaran bunga

2) Bank berdasarkan pembayaran berupa pembagian hasil keuntungan

(bank dengan prinsip syariah).

2.1.3 Fungsi Bank

Fungsi perbankan Indonesia menurut Undang-undang Negara Republik

Indonesia Nomor 10 Tahun 1998 adalah sebagai penghimpun, penyalur dan

pelayan jasa dalam lalu lintas pembayaran dan peredaran uang di masyarakat yang

bertujuan menunjang pelaksanaan pembangunan nasional, dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah

peningkatan kesejahteraan rakyat banyak.

2.1.4 Sumber-Sumber Dana Bank

Sesuai dengan fungsi bank sebagai lembaga keuangan dimana kegiatan

sehari-harinya adalah bergerak dibidang keuangan, maka sumber-sumber dana

juga tidak terlepas dari bidang keuangan. Dana bank (loanable Fund) adalah

sejumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan

operasionalnya (Hasibuan, 2001). Uang tunai yang dimiliki bank tidak hanya

berasal dari modal bank itu sendiri, tetapi juga berasal dari pihak lain yang

dititipkan atau dipercayakan pada bank yang sewaktu-waktu akan diambil kembali

baik sekaligus maupun secara berangsur-angsur. Adapun jenis sumber-sumber

dana bank tersebut:

1. Dana yang bersumber dari bank itu sendiri

Sumber dana yang bersumber dari bank itu sendiri merupakan sumber

dari para pemegang sahamnya. Keuntungan dari sumber dana sendiri

adalah tidak perlu membayar bunga yang relatif lebih besar daripada jika

meminjam ke lembaga lain. Kerugiannya adalah waktu yang diperlukan

untuk memperoleh dana dalam jumlah besar memerlukan waktu yang

relatif lebih lama.

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi

suatu bank. Untuk memperoleh sumber dana dari masyarakat luas, bank

dapat menawarkan berbagai jenis simpanan. Secara umum kegiatan

penghimpunan dana ini dibagi kedalam 3 jenis yaitu:

a. Simpanan giro (demand deposit)

Simpanan giro merupakan simpanan pada bank yang penarikannya

dapat dilakukan dengan menggunakan cek atau bilyet giro.

b. Simpanan tabungan (saving deposit)

Simpanan tabungan merupakan simpanan pada bank yang

penarikannya sesuai dengan persyaratan yang ditetapkan oleh bank.

Penarikan tabungan dilakukan menggunakan buku tabungan, slip

penarikan, kuitansi atau kartu anjungan tunai mandiri (ATM).

c. Simpanan deposito (time deposit)

Simpanan deposito merupakan simpanan yang memiliki jangka waktu

tertentu (jatuh tempo). Penarikannya pun dilakukan sesuai jangka

3. Dana yang bersumber dari lembaga lainnya.

Sumber dana ini merupakan sumber dana tambahan jika bank mengalami

kesulitan dalam pencarian sumber dana diatas. Perolehan dana dari sumber

ini antara lain dapat diperoleh dari:

a. Kredit Likuiditas dari Bank Indonesia

Merupakan kredit yang diberikan bank Indonesia kepada bank-bank

yang mengalami kesulitan likuiditas. Kredit likuiditas ini juga

diberikan kepada pembiayaan sektor-sektor tertentu.

b. Pinjaman antar bank

Pinjaman antar bank biasanya diberikan kepada bank-bank yang

mengalami kalah kliring didalam lembaga kliring. Pinjaman ini

bersifat jangka pendek dengan bunga yang relatif tinggi. Pinjaman

antar bank lebih dikenal dengan nama call money.

c. Pinjaman dari bank-bank luar negeri

Pinjaman ini diperoleh oleh bank dari pihak luar negeri.

d. Surat berharga pasar uang (SBPU)

Dalam hal ini pihak perbankan menerbitkan SBPU kemudian

diperjualbelikan kepada pihak yang berminat, baik perusahaan

keuangan maupun non keuangan.

2.2 Kinerja Perbankan

Syofyan (2003) dalam Sukarno dan Syaichu (2006:48) menyatakan bahwa

kinerja dapat diartikan sebagai penilaian bagaimana hasil ekonomi dari kegiatan

tersebut dapat diartikan bahwa kinerja adalah seberapa baik hasil yang dicapai

oleh perusahaan dalam mencapai tujuan perekonomian, dimana tujuan

perekonomian adalah untuk memaksimumkan kesejahteraan ekonomi.

Kinerja bank pada umumnya diukur dengan menggunakan indikator tingkat

kesehatan bank sebagai ukuran kinerja (Putri dan Lukviarman, 2008). Dalam hal

ini kinerja suatu bank diukur dengan menggunakan lima indikator penilaian

mencakup Capital, Assets, Management, Earnings, Liquidity, dan Sensitivity to

Risk Market yang lebih dikenal sebagai analisis CAMELS. Empat dari enam

aspek tersebut yaitu Capital, Assets, Earnings, Liquidity menggunakan rasio-rasio

keuangan tradisional untuk mengukur kinerja dan kesehatan bank. Penggunaan

analisis CAMELS tersebut tidak lepas dari Bank Indonesia selaku regulator yang

telah mengeluarkan ketentuan tentang penilaian tingkat kesehatan bank melalui

Surat Edaran BI Nomor 26/BPPP/1993 tanggal 23 Mei 1993.

Pendekatan lain untuk mengukur kinerja bank adalah dengan menggunakan

metode Economic Value Added (EVA) dan bila bank yang bersangkutan telah

menjual sahamnya di pasar modal dapat dilengkapi dengan Market Value Added

(MVA). EVA merupakan pengukuran pendapatan sisa (residual income) yang

mengurangkan biaya modal terhadap laba operasi. Sedangkan MVA adalah selisih

antara Market Value of Capital. Sehingga dapat dikatakan sebagai total economic

surplus perusahaan (Mardiah Dkk, 2006).

Penelitian ini tidak menggunakan analisis CAMELS dan EVA maupun

MVA sebagai alat pengukuran kinerja, sebagaimana yang telah dijelaskan

pendekatan kesehatan bank dan EVA maupun MVA dengan pendekatan nilai

tambah ekonomi, sementara penelitian ini menggunakan pendekatan efisiensi

dengan teknik DEA sebagai ukuran kinerja perbankan di Indonesia.

2.3 Konsep Efisiensi

Menurut Abidin dan Endri (2009) efisiensi merupakan salah satu

parameter kinerja yang secara teoritis mendasari seluruh kinerja sebuah organisasi

dengan mengacu pada filosofi “kemampuan menghasilkan output yang optimal

dengan input-nya yang ada, adalah merupakan ukuran kinerja yang diharapkan”.

Ketika membicarakan mengenai pemanfaatan secara lebih baik dari setiap sumber

daya yang telah diberikan, maka hal tersebut merupakan konsep yang sangat dasar

mengenai efisiensi (Shahid, Dkk, 2010).

Ditinjau dari teori ekonomi, ada dua pengertian efisiensi, yaitu efisiensi

teknik dan efisiensi ekonomi. Efisiensi ekonomi mempunyai sudut pandang

makro yang jangkauannya lebih luas dibanding efisiensi teknik. Pengukuran

efisiensi teknik cenderung terbatas pada hubungan teknis dan operasional dalam

proses konversi input menjadi output. Akibatnya, usaha untuk meningkatkan

efisiensi hanya memerlukan kebijakan mikro yang bersifat internal, yaitu dengan

pengendalian dan alokasi sumberdaya yang optimal (Ghofur;Atmawardhana, 2006

dalam Priyonggo Suseno, 2008).

Abidin dan Endri (2009) mengatakan bahwa efisiensi teknis merupakan

salah satu dari komponen efisiensi ekonomi secara keseluruhan. Tetapi, dalam

rangka mencapai efisiensi ekonominya suatu perusahaan harus efisien secara

dapat berproduksi pada tingkat output yang optimal dengan jumlah input tertentu

(efisiensi teknis) dan menghasilkan output dengan kombinasi yang tepat pada

tingkat harga tertentu (efisiensi alokatif).

2.4 Konsep Pengukuran Efisiensi

Penghitungan efisiensi teknis sebelumnya telah dilakukan oleh Farell

(1957) berdasarkan paper dari Tim Coelli (1996) yang menggambarkan sebuah

ukuran sederhana mengenai efisiensi perusahaan dengan cara menghitung

berbagai macam input yang digunakan untuk produksinya.

Farell mengusulkan efisiensi dari dua komponen yaitu: technical efficiency

yang menggambarkan kemampuan perusahaan untuk menghasilkan output

maksimum dari serangkaian input yang telah ditentukan, dan allocative efficiency

yang menggambarkan kemampuan perusahaan untuk menggunakan berbagai

macam input dalam proporsi yang optimal, di mana masing-masing inputnya

sudah ditentukan tingkat harga dan teknologi produksinya. Kedua komponen

efisiensi tersebut dikombinasikan lalu menghasilkan total economic efficiency.

Pemikiran awal mengenai pengukuran efisiensi dari Farell di mana

analisisnya berkenaan dengan ruang input, yang berfokus pada upaya

pengurangan input (an input-reducing focus). Metode ini disebut dengan

pengukuran berorientasi input (input-oriented measures).

2.5 Efisiensi Perbankan

Efisiensi dalam perbankan, seperti halnya perusahaan juga merupakan

tolak ukur dalam mengukur kinerja bank. Dimana efisiensi merupakan jawaban

alokasi, teknis, maupun total efisiensi (Hadad et al., 2003). Sedangkan menurut

Haseeb Shahid et al. (2010), efisiensi perbankan didefinisikan sebagai perbedaan

antara jumlah variabel input dan output yang diamati dengan variabel input dan

output yang optimal. Bank yang efisien dapat mencapai nilai maksimum satu dan

bank inefisien nilainya dapat berkurang sampai nol.

Efisiensi industri perbankan dapat ditinjau dari sudut pandang mikro

maupun makro (Berger dan Mester, 1997 dalam Zaenal Abidin dan Endri, 2009).

Dari perspektif mikro, dalam suasana persaingan yang semakin ketat sebuah bank

agar bisa bertahan dan berkembang harus efisien dalam kegiatan operasionalnya.

Bank-bank yang tidak efisien, besar kemungkinan akan exit dari pasar karena

tidak mampu bersaing dengan kompetitornya, baik dari segi harga (pricing)

maupun dalam hal kualitas produk dan pelayanan.

Sementara dalam perspektif makro, industri perbankan yang efisien dapat

mempengaruhi biaya intermediasi keuangan dan secara keseluruhan stabilitas

sistem keuangan. Hal ini disebabkan peran yang sangat strategis dari industri

perbankan yakni sebagai intermediator dan produser jasa-jasa keuangan. Dengan

tingkat efisiensi yang lebih tinggi, kinerja perbankan akan semakin lebih baik

dalam mengalokasikan sumber daya keuangan, dan pada akhirnya dapat

meningkatkan kegiatan investasi dan pertumbuhan ekonomi (Weill, 2003 dalam

Zaenal Abidin dan Endri, 2009).

Muharam dan Pusvitasari (2007) menjelaskan bahwa secara keseluruhan

efisiensi perbankan dapat didekomposisikan dalam efisiensi skala (scale

efficiency), dan efisiensi alokasi (allocative efficiency). Bank dikatakan mencapai

efisiensi dalam skala ketika bank bersangkutan mampu beroperasi dalam skala

hasil yang konstan (constant return to scale), sedangkan efisiensi cakupan

tercapai ketika bank mampu beroperasi pada diversifikasi lokasi. Efisiensi alokasi

tercapai ketika bank mampu menentukan berbagai output yang memaksimumkan

keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan

antara input dengan output dalam suatu proses produksi. Suatu proses produksi

dikatakan efisien apabila pada penggunaan input sejumlah tertentu dapat

dihasilkan output yang maksimum atau untuk menghasilkan output sejumlah

tertentu digunakan input yang paling minimal. 2.6 Pengukuran Efisiensi

Menurut Muharam dan Pusvitasari (2007), ada tiga jenis pendekatan

pengukuran efisiensi khususnya perbankan, yaitu:

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara

menghitung perbandingan output dan input yang digunakan. Pendekatan

ini akan dapat dinilai memiliki efisiensi yang tinggi apabila dapat

menghasilkan output yang semaksimal mungkin dengan input yang

seminimal mungkin.

Efficiency = Output / Input ... (2.9)

Pendekatan rasio ini memiliki kelemahan apabila terdapat banyak input

dan banyak output yang akan dihitung, karena jika diperhitungkan

menghasilkan asumsi yang tidak tegas (Silkman, 1986; Ario, 2005 dalam

Muharam dan Pusvitasari, 2007).

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari

tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu.

Fungsi regresi adalah sebagai berikut:

Y=f (X1, X2, X3, X4,...Xn)... (2.10)

Dimana:

Y = Output X = Input

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat

digunakan untuk memproduksi tingkat output yang dihasilkan sebuah Unit

Kegiatan Ekonomi (UKE) pada tingkat input tertentu. UKE dapat

dikatakan efisien apabila menghasilkan output lebih banyak dari pada

output hasil estimasi (Silkman, 1986 dalam Muharam dan Pusvitasari,

2007).

3. Pendekatan Frontier

Menurut Silkman (1986) dalam Muharam dan Pusvitasari (2007),

pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis

yaitu pendekatan frontier parametrik dan non parametrik. Tes parametrik

adalah tes yang modelnya menetapkan adanya syarat-syarat tertentu

tentang parameter populasi yang merupakan sumber penelitiannya,

sedangkan tes statistik non parametrik adalah tes yang modelnya tidak

induk sampel penelitiannya. Pendekatan frontier parametrik dapat diukur

dengan menggunakan metode Stochastic Frontier Analysis (SFA) dan

Distribution Free Analysis (DFA). Sedangkan pendekatan frontier non

parametrik dapat diukur dengan dengan menggunakan metode Data

Envelopment Analysis (DEA).

2.7 Hubungan Input dan Output dalam Pengukuran Efisiensi

Menurut Hadad, dkk (2003) terdapat 3 pendekatan yang lazim digunakan

baik dalam metode parametrik Stochastic Frontier Analysis (SFA) dan

Distribution Free Analysis (DFA) maupun non parametric Data Envelopment

Analysis (DEA) untuk mendefinisikan hubungan input dan output dalam kegiatan

finansial suatu lembaga keuangan yaitu :

1. Pendekatan Aset ( The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan

sebagai pencipta kredit pinjaman (loans). Dalam pendekatan ini, output

didefinisikan ke dalam bentuk aset.

2. Pendekatan Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari

akun deposito (deposit account) dan kredit pinjaman (credit accounts) lalu

mendefinisikan output sebagai jumlah tenaga kerja, pengeluaran modal

pada aset-aset tetap dan material lainya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini mengasumsikan bahwa lembaga keuangan bertindak

kredit dan sekuritas sebagai output. Sedangkan deposito dengan tenaga

kerja dan modal fisik didefinisikan sebagai input (Sufian, 2006).

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

intermediasi. Menurut Berger dan Humphrey (1997) dalam Muharam dan

Pusvitasari (2007) menyatakan bahwa pendekatan intermediasi merupakan

pendekatan yang lebih tepat untuk mengevaluasi kinerja lembaga keuangan secara

umum karena karakteristik lembaga keuangan sebagai financial intermediation

yang menghimpun dana dari surplus unit dan menyalurkan kepada deficit unit.

Dengan menggunakan pendekatan intermediasi ini juga diharapkan dapat

menggambarkan fungsi perbankan yang sesungguhnya.

2.8 Penelitian Terdahulu

Berikut ini adalah penelitian mengenai efisiensi bank yang telah banyak

dilakukan pada bank-bank asing maupun bank-bank swasta nasional baik

domestik maupun luar negeri:

1. Muliaman D. Hadad, Wimboh Santoso, Dhaniel Ilyas, dan Eugenia

Mardanugraha (2003)

Penelitian ini berjudul “Pendekatan Parametrik Untuk Efisiensi Perbankan

Indonesia“. Penelitian ini dilakukan dengan menggunakan pendekatan

Stochastic Frontier Analysis (SFA) dan Data Frontier Analysis (DFA).

Penentuan variabel input-output pada penelitian ini yaitu menggunakan

pendekatan cost frontier. Variabel yang digunakan dalam penelitian ini

antara lain yaitu biaya tenaga kerja, price of funds sebagai sebagai variabel

diberikan pada pihak lainnya, surat berharga yang dimiliki sebagai

variabel output. Hasil dari penelitian ini mengemukakan bahwasanya

merger tidak semuanya meningkatkan efisiensi, bank asing campuran

menjadi bank yang paling efisien dan pada periode 2002 menggunakan

DFA bank swasta nasional devisa merupakan bank yang paling efisien.

2. Sathye (2003)

Sathye melakukan penelitian tentang efisiensi bank di India. Hasil

penelitian tersebut menunjukkan bahwa nilai efisiensi bank swasta

nasional lebih tinggi daripada bank swasta asing. Penelitian ini

menggunakan beban bunga dan beban bukan bunga sebagai input serta

pendapatan bunga dan pendapatan selain bunga sebagai output.

3. Fadzlan Sufian (2006)

Penelitian ini mengukur tingkat efisiensi relatif antara bank Islam asing

dan bank Islam domestik di Malaysia dengan menggunakan metode Data

Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian

ini yaitu total deposts, labour, fixed assets sebagai varabel input dan total

loans, income sebagai variabel output. Hasil dari penelitian ini

mengungkapkan bahwa perbankan Islam Malaysia mengalami penurunan

tingkat efisiensi pada periode 2002 dan kembali menjadi sedilkit lebih baik

pada periode 2003 dan 2004. Dan bank Islam domestik memiliki tingkat

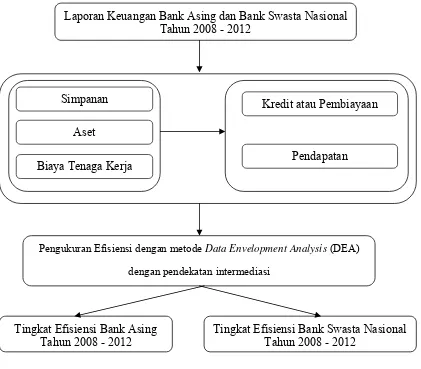

Pengukuran Efisiensi dengan metode Data Envelopment Analysis (DEA)

dengan pendekatan intermediasi

Tingkat Efisiensi Bank Swasta Nasional Tahun 2008 - 2012

Tingkat Efisiensi Bank Asing Tahun 2008 - 2012

2.9 Kerangka Konseptual

Variabel input yang diduga mempengaruhi variabel output ditentukan

dengan mengacu pada penelitian-penelitian terdahulu dan beberapa literatur

mengenai efisiensi perbankan. Dalam penelitian ini menggunakan metode Data

Envelopment Analysis (DEA). Analisis ini kemudian akan menghasilkan

perumusan frontier interaksi antar input dalam mempengaruhi jumlah output yang

dihasilkan. Hubungan input dan output tersebutlah yang kemudian akan

menentukan nilai efisiensi, sehingga akan dapat dilihat perbedaan antara efisiensi

Bank Asing dan Bank Swasta Nasional.

Gambar 2.1

Simpanan

Aset

Biaya Tenaga Kerja

Kredit atau Pembiayaan

Pendapatan Laporan Keuangan Bank Asing dan Bank Swasta Nasional