BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Perilaku Konsumen

Definisi perilaku konsumen menurut Schiffman dan Kanuk (1994) (dalam Ujang Sumarwan, 2004 : 25)adalah sebagai berikut :

“The term consumer behavior refers to the behavior that consumers display in

searching for, purchasing, using, evaluating, and disposing of products and services

that they expect will satisfy their needs” (“Perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka”).

2.1.2 Faktor yang Memengaruhi Perilaku Pembelian Konsumen

Tujuan dari pemasaran adalah untuk memenuhi dan memuaskan kebutuhan dan keinginan pelanggan secara lebih baik dari pada pesaing. Perilaku konsumen merupakan studi tentang cara individu, kelompok, organisasi dalam menyeleksi, membeli, menggunakan, dan mendisposisikan barang, jasa, gagasan, atau pengalaman untuk memuaskan kebutuhan dan keinginan mereka.

Perilaku pembelian konsumen sebenarnya di pengaruhi oleh faktor-faktor budaya, sosial, pribadi, dan psikologis.Sedangkan faktor yang paling berpengaruh dan paling luas dan paling dalam adalah faktor budaya.

Berikut dijelaskan faktor-faktor tersebut : 1. Faktor Budaya

Budaya, sub-budaya, dan kelas sosial sangat penting bagi perilaku pembelian.Budaya merupakan penentu keinginan dan perilaku pembentuk paling dasar.Anak-anak yang sedang tumbuh mendapatkan seperangkat nilai, persepsi, preferensi, dan perilaku dari keluarga dan lembaga-lembaga penting lainnya.

2. Faktor Sosial

Selain faktor budaya, perilaku konsumen di pengaruhi oleh faktor-faktor sosial, seperti kelompok acuan, keluarga, peran, dan status sosial.Kelompok acuan terdiri dari semua kelompok yang memiliki pengaruh langsung atau tidak langsung terhadap sikap atau perilaku orang tersebut.Keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat dan para anggota keluarga menjadi kelompok acuan primer yang paling berpengaruh.

Peran dan status sosial seseorang menunjukkan kedudukan orang itu setiap kelompok sosial yang ia tempati. Peran meliputi kegiatan yang diharapkan akan dilakukan oleh seseorang. Masing-masing peran menghasilkan status. Contoh, seorang yang memiliki peran sebagai manajer dan status yang lebih tinggi dari pegawai kantor, dimana ia juga memiliki banyak keluarga dan anak, tentu ia akan tertarik dengan produk mobil dari Toyota, karena ada kesesuaian antara kebutuhan dan keunggulan Toyota sebagai mobil keluarga ideal terbaik Indonesia, ia bahkan juga bisa membeli pakaian mahal dan juga keluarganya, membeli rumah besar untuk keluarganya dan lain-lain.

3. Faktor Pribadi

4. Psikologi

Titik awal untuk memahami perilaku konsumen adalah adanya rangsangan pemasaran luar seperti ekonomi, teknologi, politik, budaya.Satu perangkat psikologi berkombinasi dengan karakteristik konsumen tertentu untuk menghasilkan proses keputusan dan keputusan pembelian. Tugas pemasar adalah memahami apa yang terjadi dalam kesadaran konsumen antara datangnya rangsangan pemasaran luar dengan keputusan pembelian akhir. Empat proses psikologis (motivasi, persepsi, ingatan dan pembelajaran) secara fundamental, mempengaruhi tanggapan konsumen terhadap rangsangan pemasaran.

2.1.3 Proses Keputusan Pembelian Konsumen

Setiap konsumen melakukan berbagai macam keputusan mengenai aktifitas kehidupan.Seringkali berbagai macam keputusan harus dilakukan oleh setiap konsumen pada setiap hari.Schiffman dan Kanuk (1994) (dalam Ujang Sumarwan, 2004:289) mendefinisikan suatu keputusan sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif.Pada saat konsume konsumen mengikuti suatu proses atau tahapan dalam pengambilan keputusan.

Keputusan membeli atau mengkonsumsi suatu produk dengan merek tertentu akan diawali oleh langkah-langkah sebagai berikut :

1. Pengenalan Kebutuhan

keadaan sebenarnya terjadi. Kebutuhan harus diaktifkan (activated) terlebih dahulu sebelum ia bisa dikenali (recognized).

2. Pencarian Informasi

Pencarian informasi mulai dilakukan ketika konsumen memandang bahwa kebutuhan tersebut bisa dipenuhi dengan membeli dan mengkonsumsi suatu produk. Konsumen akan mencari informasi yang tersimpan di dalam ingatannya (pencarian internal) dan mencari informasi dari luar (pencarian eksternal). Konsumen akan mencari informasi berbagai jenis barang, berapa merek yang ada, berapa harganya, di mana bisa membeli dan cara pembayaran yang sesuai.

3. Evaluasi Alternatif

Tahap ketiga dari proses keputusan konsumen adalah evaluasi alternatif (prepurchase alternative evaluation). Evaluasi alternatif adalah proses mengevaluasi pilihan produk dan merek dan memilihnya sesuai dengan yang diinginkan konsumen. Pada proses evaluasi alternatif, konsumen membandingkan berbagai pilihan yang dapat memecahkan masalah yang dihadapinya.

4. Keputusan Pembelian

5. Evaluasi Pasca Pembelian

Merupakan proses evaluasi yang dilakukan konsumen tidak hanya berakhir pada tahap pembuatan keputusan pembelian. Setelah membeli produk tersebut, konsumen akan melakukan evaluasi apakah produk tersebut sesuai dengan harapannya. Dalam hal ini, terjadi kepuasan dan ketidakpuasan konsumen.Konsumen akan puas jika produk tersebut sesuai dengan harapannya dan selanjutnya akan meningkatkan permintaan akan merek produk tersebut pada masa depan. Sebaliknya, konsumen akan merasa tidak puas jika produk tersebut tidak sesuai dengan harapannya dan hal ini akan menurunkan permintaan konsumen pada masa depan. 2.1.4 Pengetahuan Konsumen

A. Pengertian Pengetahuan Konsumen

Menurut Mowen dan Minor (1998) (dalam Ujang Sumarwan, 2004 : 119) definisi pengetahuan konsumen adalah sejumlah pengalaman dengan berbagai macam informasi tentang produk atau jasa tertentu yang dimiliki. Sedangkan Engel, Blackwell dan Miniard (1995) (dalam Ujang Sumarwan, 2004 : 120) sebagai informasi yang tersimpan dalam ingatan. Himpunan bagian dari informasi total yang relevan dengan fungsi konsumen di dalam pasar disebut pengetahuan konsumen.

Menurut Engel, Blackwell dan Miniard (1995) (dalam Ujang Sumarwan, 2004 : 120) pengetahuan konsumen dibagi kedalam 3 macam, yaitu :

a. Pengetahuan Produk

Pengetahuan produk adalah kumpulan berbagai macam informasi mengenai produk.Pengetahuan produk ini meliputi kategori produk, merek, terminology produk, atribut atau fitur produk, harga produk dan kepercayaan mengenai produk. Peter dan Olson juga membagi tiga jenis pengetahuan produk, yaitu (Ujang Sumarwan, 2004 : 120) :

1. Pengetahuan Atribut Produk

Seorang konsumen akan melihat suatu produk berdasarkan kepada karakteristik atau cirri atau atribut dari produk tersebut. Sebagian konsumen mungkin memiliki informasi yang lengkap mengenai produk mobil, sehingga dia mampu mendeskripsikan secara terperinci berbagai atribut mobil tersebut. Para pemasar perlu memahami apa yang diketahui oleh konsumen, atribut apa saja yang dikenal dari suatu produk, atribut mana yang dianggap paling penting oleh konsumen.

suatu produk, dengan harapan bahwa atribut tersebut memberikan nilai tambah produk tersebut di mata konsumen.

2. Pengetahuan Manfaat Produk

Jenis pengetahuan produk yang kedua adalah pengetahuan tentang manfaat produk.Konsumen mengkonsumsi sayuran dan buah-buahan karena mengetahui manfaat produk tersebut bagi kesehatan tubuhnya.Manfaat yang dirasakan kosumen setelah mengkonsumsi sayuran dan buah-buahan adalah memperlancar buang air besar.Inilah yang disebut sebagai pengetahuan tentang manfaat produk.

Konsumen sering kali berpikir mengenai manfaat yang ia rasakan jika mengkonsumsi atau membeli suatu produk, bukan mengenai atributnya. Konsumen mungkin tidak tertarik untuk mengetahui berbagai kandungan zat gizi (atribut) dari buah mengkudu, ia lebih tertarik untuk mengetahui apa manfaat buah mengkudu tersebut untuk mengobati sakitnya.

3. Pengetahuan tentang kepuasan yang diberikan produk bagi konsumen.

Konsumen juga memliki pengetahuan tentang nilai pribadi dan simbolis yang dapat dipenuhi atau dipuaskan oleh suatu produk atau merek.Nilai juga melibatkan afeksi sehubungan dengan kebutuhan atau tujuan tersebut perasaan dan emosi yang menyertai keberhasilan. Ada beberapa cara untuk mengklasifikasikan nilai, yaitu dengan mengidentifikasi dua tipe atau level nilai :

b. Nilai terminal adalah status keberadaaan yang diinginkan, status psikologis yang luas (bahagia, damai, berhasil).

Nilai instrumental dan terminal (tujuan atau kebutuhan) mewakili konsekuensi terluas dan paling personal yang ingin dicapai seseorang dalam hidupnya.

b. Pengetahuan Pembelian

Ketika konsumen memutuskan akan membeli suatu produk, maka ia akan menentukan di mana ia membeli produk tersebut dan kapan akan membelinya. Keputusan konsumen mengenai tempat pembelian produk akan sangat ditentukan oleh pengetahuannya. Implikasi penting bagi strategi pemasaran adalah memberikan informasi kepada konsumen di mana konsumen biasa menbeli produk tersebut.

Menurut Engel, Blackwell dan Miniard (dalam Ujang Sumarwan, 2004: 129) pengetahuan pembelian terdiri atas pengetahuan tentang toko, lokasi produk di dalam toko tersebut, dan penempatan produk yang sebenarnya di dalam toko tersebut. Konsumen mungkin lebih senang mengunjungi toko-toko yang sudah dikenalnya untuk berbelanja, karena konsumen telah mengetahui dimana letak produk-produk di dalam toko tersebut. Hal ini akan memudahkan konsumen untuk berbelanja karena konsumen bisa menghemat waktu dalam mencari lokasi produk.

c. Pengetahuan Pemakaian

dengan benar. Kesalahan yang dilakukan oleh konsumen dalam menggunakan suatu produk akan menyebabkan produk tidak berfungsi dengan baik. Ini akan menyebabkan konsumen kecewa, padahal kesalahan terletak pada diri konsumen. Produsen tidak menginginkan konsumen menghadapi hal tersebut, karena itu produsen sangat berkepentingan untuk memberitahu konsumen bagaimana cara menggunakan produknya dengan benar.

2.1.5 Bank Syariah

A. Pengertian Bank Syariah

Bank Syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum islam. Selain itu, Bank Syariah biasa disebut Islamic Banking atau interest fee banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunakan sistem bunga (riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan kuantitas, kualitas dan waktu terjadinya transaksi (gharar).

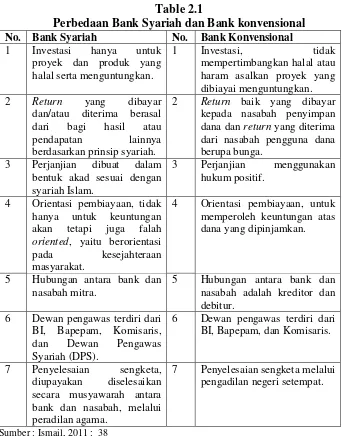

B. Perbedaan Antara Bank Syariah dan Bank Konvensional

Bank Syariah merupakan bank yang dalam sistem operasionalnya tidak menggunakan sistem bunga, akan tetapi menggunakan prinsip dasar sesuai dengan syariah Islam. Dalam menentukan imbalannya, baik imbalan yang diberikan maupun diterima, Bank Syariah tidak menggunakan sistem bunga, akan tetapi menggunakan konsep imbalan sesuai dengan akad yang diperjanjikan (Ismail, 2011 : 34)

Table 2.1

Perbedaan Bank Syariah dan Bank konvensional No. Bank Syariah No. Bank Konvensional 1 Investasi hanya untuk

proyek dan produk yang halal serta menguntungkan.

1 Investasi, tidak

mempertimbangkan halal atau haram asalkan proyek yang dibiayai menguntungkan.

2 Return yang dibayar

dan/atau diterima berasal dari bagi hasil atau pendapatan lainnya berdasarkan prinsip syariah.

2 Return baik yang dibayar

kepada nasabah penyimpan dana dan return yang diterima dari nasabah pengguna dana berupa bunga.

3 Perjanjian dibuat dalam bentuk akad sesuai dengan syariah Islam.

3 Perjanjian menggunakan

hukum positif.

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah oriented, yaitu berorientasi

pada kesejahteraan masyarakat.

4 Orientasi pembiayaan, untuk memperoleh keuntungan atas dana yang dipinjamkan.

5 Hubungan antara bank dan nasabah mitra.

5 Hubungan antara bank dan nasabah adalah kreditor dan debitur.

6 Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Dewan Pengawas Syariah (DPS).

6 Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris.

7 Penyelesaian sengketa, diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

7 Penyelesaian sengketa melalui pengadilan negeri setempat.

Sumber : Ismail, 2011 : 38

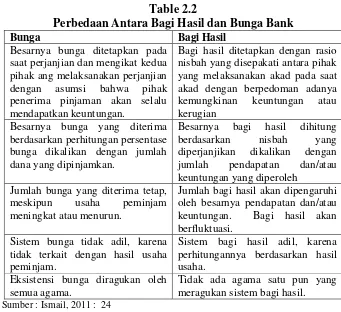

usaha, akan memberikan keuntungan bagi pemilik modal yang mendapatkan keuntungan dalam kerja sama usaha.

Bunga juga memberikan keuntungan kepada pemilik dana atau investor. Namun keuntungan yang diperoleh pemilik dana atas bunga tentunya berbeda dengan keuntungan yang diperoleh dari bagi hasil. Keuntungan yang berasal dari bunga sifatnya tetap tanpa memerhatikan hasil usaha pihak yang dibiayai, sebaliknya keuntungan yang berasal dari bagi hasil akan berubah mengikuti hasil usaha pihak yang mendapatkan dana. Dengan sistem bagi hasil, kedua pihak antara pihak investor dan pihak penerima dana akan menikmati keuntungan dengan pembagian yang adil (Ismail, 2011 : 23)

Table 2.2

Perbedaan Antara Bagi Hasil dan Bunga Bank

Bunga Bagi Hasil

Besarnya bunga ditetapkan pada saat perjanjian dan mengikat kedua pihak ang melaksanakan perjanjian dengan asumsi bahwa pihak penerima pinjaman akan selalu mendapatkan keuntungan.

Bagi hasil ditetapkan dengan rasio nisbah yang disepakati antara pihak yang melaksanakan akad pada saat akad dengan berpedoman adanya kemungkinan keuntungan atau kerugian

Besarnya bunga yang diterima berdasarkan perhitungan persentase bunga dikalikan dengan jumlah dana yang dipinjamkan.

Besarnya bagi hasil dihitung berdasarkan nisbah yang diperjanjikan dikalikan dengan jumlah pendapatan dan/atau keuntungan yang diperoleh

Jumlah bunga yang diterima tetap, meskipun usaha peminjam meningkat atau menurun.

Jumlah bagi hasil akan dipengaruhi oleh besarnya pendapatan dan/atau keuntungan. Bagi hasil akan berfluktuasi.

Sistem bunga tidak adil, karena tidak terkait dengan hasil usaha peminjam.

Sistem bagi hasil adil, karena perhitungannya berdasarkan hasil usaha.

Eksistensi bunga diragukan oleh semua agama.

Tidak ada agama satu pun yang meragukan sistem bagi hasil.

Sumber : Ismail, 2011 : 24

C. Prinsip Dasar Produk Bank Syariah

Prinsip dasar Bank Syariah yang diaplikasikan dalam kegiatan menghimpun dana atau produk pendanaan, antara lain :

1. Wadiah (Rekening Giro)

2. Qardh

Simpanan giro dan tabungan juga dapat menggunakan prisip qardh, ketika bank dianggap sebagai penerima pinjaman tanpa bunga dari nasabah deposan sebagai pemilik modal. Bank dapat memanfaatkan dana pinjaman dari nasabah deposan untuk tujuan apa saja, termasuk untuk kegiatan produktif mencari keuntungan.

Sementara itu, nasabah deposan dijamin akan memperoleh kembali dananya secara penuh, sewaktu-waktu nasabah ingin menarik dananya. Bank boleh juga memberikan bonus kepada nasabah deposan, selama hal ini tidak disyaratkan di awal perjanjian.

3. Mudharabah

Kerjasama antara dua pihak, yaitu pihak pertama (shahib al-mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola.Keuntungan usaha secara mudharabah, dibagi menurut kesepakatan yang dituangkan dalam kontrak.Apabila rugi, ditanggung oleh pemilik modal selama bukan akibat kelalaian si pengelola.Seandainya kerugian tersebut disebabkan oleh kelalaian atau kecurangan si pengelola, si pengelola harus bertanggung jawab atas kerugian yang terjadi.Dalam akad mudharabah, untuk produk pembiayaan juga dinamakan dengan profit sharing.

Prinsip-prinsip dasar syariah yang diaplikasikan dalam kegiatan penyaluran dana atau produk pembiayaan :

Transaksi jual beli, yaitu pihak bank syariah bertindak sebagai penjual dan nasabah bertindak sebagai pembeli, dengan harga jual dari bank adalah harga beli dari pemasok ditambah keuntungan dengan persentase tertentu bagi bank syariah sesuai dengan kesepakatan. Kepemilikan barang akan berpindah kepada nasabah segera setelah perjanjian jual beli ditandatangani dan nasabah akan membayar barang tersebut dengan cicilan tetap yang besarnya seuai kesepakatan sampai dengan pelunasannya.

b. Salam

Pembiayaan jual beli dimana pembeli memberikan uang terlebih dahulu terhadap barang yang dibeli yang telah disebutkan spesifikasinya dengan pengantaran kemudian.

c. Istishna

Pembiayaan jual beli yang menyerupai pembiayaan salam, namun bank syariah melakukan pembayaran secara termin atau beberapa kali dalam jangka waktu tertentu sesuai dengan kesepakatan.

d. Ijarah

e. Musyarakah

Perjanjian pembiayaan antara bank syariah dengan nasabah yang membutuhkan pembiayaan, dimana bank dan nasabah secara bersama membiayai suatu usaha/proyek yang juga dikelola secara bersama atas prinsip bagi hasil sesuai dengan penyertaan di mana keuntungan dan kerugian dibagi sesuai kesepakatan di muka.

f. Mudharabah

Pembiayaan yang dilakukan oleh pihak bank syariah untuk membiayai 100% keburtuhan dana dari suatu proyek/usaha tersebut, sementara nasabah sesuai dengan keahlian yang dimilikinya akan menjalankan proyek/usaha tersebut dengan sebaik-baiknya dan bertanggung jawab atas kerugian yang mungkin terjadi. Bank syariah dan nasabah dapat menentukan bagi hasilnya untuk masing-masing pihak berdasarkan persentase pendapatan atau keuntungan bersih dari proyek/usaha tersebut sesuai dengan kesepakatan.

Adapun prinsip produk-produk syariah dalam penyelenggaraan jasa-jasa perbankan :

1. Hawalah

Pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya.

2. Rahn (Gadai)

pembayaran, maka orang yang meminjamkan hartanya dapat memiliki barang tersebut.

3. Kafalah

Jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

4. Wakalah

Akad perwakilan antara kedua belah pihak (bank dan nasabah) di mana nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan/jasa tertentu.

2.1.6 Pengembangan Perbankan Syariah dengan Model Bisnis Perbankan

Syariah

Perkembangan Bank Syariah selama hampir 20 (dua puluh) tahun kehadirannya di Indonesia menunjukkan kinerja yang semakin membaik, baik dari sisi kelembagaan maupun kinerja keuangan termasuk peningkatan jumlah nasabah Bank Syariah. Namun demikian, tantangan pengembangan industri perbankan syariah semakin meningkat termasuk operasional dan model Bank Syariah yang dapat dikembangkan ke depan. Untuk itu, dibutuhkan model-model bisnis Bank Syariah ideal, workable, dan prudent yang dapat melayani lebih banyak masyarakat, menjawab harapan berbagai pihak, sesuai dengan karakter bisnis perbankan syariah Indonesia, berorientasi masa depan dan comply dengan international standard.

syariah dalam menyusun kerangka bisnis operasional, dan pelaku industri lainnya (lembaga rating, takaful, dll) dalam beraktifitas dan berhubungan dengan perbankan syariah. Selain memuat kerangka bisnis Bank Syariah, model bisnis ini pun mencakup upaya linkage dan sinergi antara Bank Syariah dengan lembaga keuangan non bank dengan mempertimbangkan aspek syariah, ekonomi dan sosial dan budaya masyarakat Indonesia.

Keuangan Syariah Indonesia (AKSI). Artinya, selain beroperasi dengan kontrak-kontrak bisnis Islami, industri perbankan syariah Indonesia juga tumbuh kondusif, sehat, efisien dan kompetitif dengan prinsip kehati-hatian yang sesuai dengan karakteristik bisnis masyarakat Indonesia dan sesuai dengan standar yang ditetapkan di level international.

Model syariah ini disusun untuk membangun industri perbankan syariah di Indonesia di masa depan sesuai dengan karakter bangsa dan kondisi perekonomian Indonesia. Mengingat prospek perbankan syariah di Indonesia dan sejumlah tantangan besar yang dihadapi oleh industri diharapkan model bisnis dapat menjadi petunjuk dan standar operasi perbankan syariah Indonesia. (Direktorat Perbankan Syariah, 2012).

2.2Penelitian Terdahulu

Mazz Reza Pranata (2011) dalam penelitiannya yang berjudul “Pengaruh pengetahuan konsumen mengenai perbankan syariah terhadap keputusan menjadi nasabah tabungan wadiah pada PT. Bank Syariah Mandiri cabang Medan”. Hasil penelitian ini menunjukkan pengetahuan konsumen mengenai perbankan syariah memiliki pengaruh yang positif dan signifikan terhadap keputusan menjadi nasabah tabungan wadiah.

pengetahuan tentang bank syariah berpengaruh positif signifikan terhadap minat nasabah.

Achmad Almuhram Gaffar (2014) dalam penelitiannya yang berjudul “Pengaruh pengetahuan konsumen terhadap keputusan nasabah dalam memilih Bank Syariah (studi kasus nasabah pada Bank Muamalat cabang Makassar)”. Hasil penelitian ini menunjukkan pengetahuan konsumen mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah dalam memilih bank syariah di Makassar.

Aditya Abdi (2014) dalam penelitiannya yang berjudul “Pengaruh pengetahuan konsumen mengenai perbankan syariah terhadap keputusan menjadi nasabah pada PT Bank Syariah Mandiri TBK cabang Bondowoso”. Hasil penelitian ini menunjukkan pengetahuan konsumen secara bersama-sama mempunyai pengaruh yang signifikan terhadap keputusan menjadi nasabah pada Bank Syariah Mandiri Bondowoso.

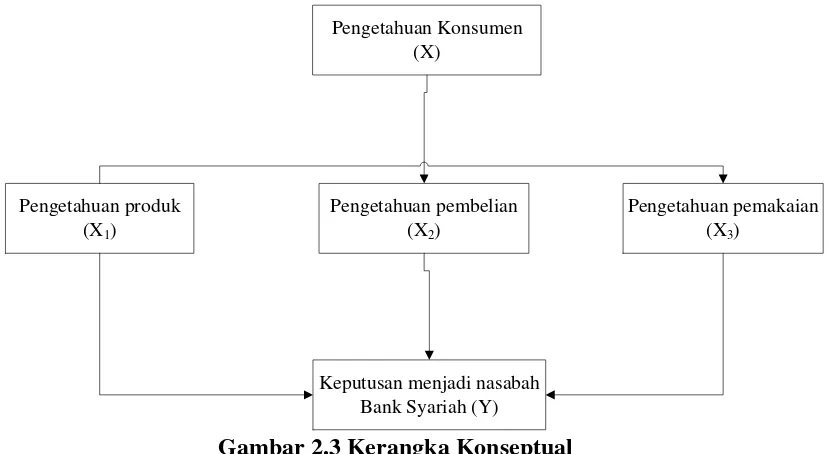

2.3Kerangka Konseptual

Pengetahuan Konsumen (X)

Pengetahuan produk (X1)

Keputusan menjadi nasabah Bank Syariah (Y)

Pengetahuan pemakaian (X3)

Pengetahuan pembelian (X2)

2.4Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana kebenarannya masih perlu untuk diuji. Penulis mengemukakan hipotesis sebagai berikut :

1. Pengetahuan konsumen yang terdiri dari pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian mempunyai pengaruh yang positif terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat.

2. Variabel pengetahuan konsumen yang paling dominan berpengaruh terhadap keputusan menjadi nasabah Bank Muamalat cabang Rantau Prapat adalah pengetahuan produk.