7 2.1. Teori Umum

2.1.1. Sistem Informasi

Sistem adalah sekumpulan elemen yang saling berhubungan secara bersama untuk mencapai tujuan spesifik. Sistem juga bisa dikatakan sebagai kumpulan dari bagian yang saling berhubungan ataupun terintegrasi (Gelinas dan Dull, 2008: 11). Sistem sebagai proses perubahan data menjadi informasi yang dilakukan melalui beberapa tahapan yang dimulai dengan huruf C yaitu:

1. Contextualized: memahami manfaat data yang dikumpulkan.

2. Categorized: memahami unit analisis atau komponen kunci dari data.

3. Calculated: menganalisis data secara matematik atau secara statistik.

4. Corrected: menghilangkan kesalahan dari data.

5. Condensed: meringkas data dalam bentuk yang lebih singkat dan jelas.

Suatu sistem yang baik memerlukan informasi. Semakin lengkap dan baik informasi yang disajikan maka semakin baik kualitas dari sistem tersebut. McLeod dan Schell (2007: 115) menjabarkan “hal-hal yang perlu diperhatikan untuk informasi yang disajikan dapat dipakai:

1. Akurat

Informasi yang disampaikan harus tidak memiliki kesalahan serta dapat menggambarkan maksud dan tujuan yang hendak dicapai.

2. Relevan

Informasi yang disampaikan harus sesuai dengan fakta dan dapat dengan mudah dipahami oleh para pemakai dan pengguna.

3. Tepat waktu

Informasi yang dihasilkan atau dibutuhkan tidak boleh terlambat. Terjadi keterlambatan informasi akan berakibat fatal.

4. Lengkap

Informasi yang dihasilkan atau dibutuhkan harus lengkap. Informasi yang tidak lengkap akan mempengaruhi pengambilan keputusan dan tindakan.”

Sistem informasi adalah rangkaian dari prosedur formal yang merupakan gabungan dari pengguna, piranti lunak, perangkat keras, dan jaringan komunikasi, dimana mengumpulkan, memproses, serta mendistribusikan data dalam bentuk informasi. Sistem informasi dapat dibagi menjadi dua tipe, yaitu Sistem Informasi Akuntansi (SIA) dan Sistem Informasi Manajemen (SIM) (Hall dan James, 2008: 7).

2.1.2. Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah subsistem dari SIM (sistem informasi manajemen) yang menyediakan informasi akuntansi dan keuangan, serta informasi lain yang diperoleh dari transaksi akuntansi yang rutin (Rama dan Jones, 2008:5).

Kegunaan dari sistem informasi akuntansi bagi perusahaan antara lain, sebagai berikut:

1. Menghasilkan laporan-laporan eksternal

Perusahaan menggunakan sistem informasi akuntansi untuk menghasilkan laporan-laporan khusus yang dapat memuaskan kebutuhan-kebutuhan informasi yang dibutuhkan oleh pihak eksternal perusahaan seperti investor, kreditur, penagih pajak dan lainnya.

2. Mendukung aktivitas rutin

Manajer membutuhkan sistem informasi akuntansi untuk mendukung aktivitas rutin di dalam perusahaan untuk siklus operasi perusahaan seperti penerimaan pesanan, pengiriman barang, penagihan piutang, hingga penerimaan kas.

3. Mendukung pengambilan keputusan

Informasi pun dibutuhkan untuk mendukung pengambilan keputusan yang bersifat non-rutin pada semua tingkat organisasi, seperti informasi mengenai produk yang paling laku terjual dan informasi mengenai pelanggan yang melakukan pembelian terbanyak. Informasi tersebut penting untuk perencanaan produk baru, untuk memutuskan produk yang mana yang harus selalu tersedia serta cara untuk memasarkan produk kepada pelanggan.

Sistem informasi dibutuhkan untuk aktivitas perencanaan dan pengendalian. Informasi mengenai anggaran dan biaya standar akan disimpan menggunakan sistem informasi agar dapat dirancang laporan untuk membandingkan antara anggaran yang telah ditetapkan dengan jumlah yang sesungguhnya.

5. Mengimplementasikan pengendalian internal

Pengendalian internal meliputi kebijakan, prosedur, dan sistem informasi yang digunakan untuk melindungi asset perusahaan dari kehilangan atau penggelapan dan untuk memelihara akurasi data keuangan. Hal tersebut dapat tercapai dan berhasil dengan membangun pengendalian ke dalam sebuah sistem informasi akuntansi yang terkomputerisasi.

Sistem informasi akuntansi memilki enam komponen untuk dapat dijalankan (Romney dan Steinbart, 2012:30) yaitu:

1. Orang

Pengguna yang mengoperasikan sistem dan menjalankan berbagai fungsi. 2. Prosedur-prosedur dan instruksi-instruksi

Prosedur dan instruksi baik manual maupun terotomatisasi yang terlibat di dalam kegiatan pengumpulan, pemrosesan, dan penyimpanan data mengenai kegiatan organisasi.

3. Data

Data mengenai organisasi dan proses bisnis dari organisasi.

4. Software

Software yang digunakan untuk mengolah data organisasi. 5. Infrastruktur teknologi informasi

Infrastruktur teknologi informasi termasuk komputer, peripheral devices, dan perangkat jaringan komunikasi yang digunakan untuk mengumpulkan, memproses, menyimpan dan mentransmisikan data serta informasi.

6. Pengendalian internal dan langkah pengamanan

Pengendalian yang dilakukan untuk menjaga keamanan data di dalam sistem informasi akuntansi.”

2.2. Teori Khusus

2.2.1. Siklus Pemrosesan Transaksi Pada Sistem Informasi Akuntansi

Siklus pemrosesan transaksi pada sistem adalah suatu rangkaian aktivitas yang dilakukan suatu perusahaan dalam melakukan bisnisnya, mulai dari proses pembelian, hingga penjualan barang atau jasa. Siklus transaksi pada perusahaan dapat dibagi menjadi lima subsistem (Romney dan Steinbart, 2012:27), antara lain:

1. Revenue cycle (siklus pendapatan), terjadi dari transaksi penjualan

hinggapenerimaan kas.

2. Expenditure cycle (siklus pengeluaran), terdiri dari transaksi pembelian

dan pengeluaran kas.

3. Human Resource/Payroll cycle (siklus sumber daya manusia), terdiri dari

peristiwa yang berhubungan dengan perekrutan tenaga kerja dan pembayaran gaji untuk tenaga kerja.

4. Production cycle (siklus produksi), terdiri dari peristiwa yang

berhubungan dengan pengubahan bahan mentah menjadi produk/jasa yang siap untuk dipasarkan.

5. Financing cycle (siklus keuangan perusahaan), terdiri dari peristiwa yang

berhubungan dengan penerimaan modal dari investor dan kreditor.” 2.2.2. Sistem Informasi Penjualan dan Penerimaan Kas

Penjualan merupakan pemindahan manfaat dan hak kepemilikan barang atau jasa dari pihak penjual kepada pihak pembeli, baik penjualan kredit maupun penjualan tunai, yang termasuk dalam transaksi penjualan adalah penjualan produk dan penyediaan jasa (Kieso, Weygandt, dan Warfield, 2007: 909).

(Romney dan Steinbart, 2012:373), lebih spesifik mengatakan ”Aktivitas terakhir di dalam siklus pendapatan berhubungan dengan penerimaan kas. Kasir akan melaporkan penerimaan, menangani remittance pelanggan dan akan menyetorkan uang ke bank”. Sedangkan Warren, Reeve, dan Fess (2005:284), menjelaskan lebih lanjut” Kas termasuk uang koin, uang kertas, cek, money order dan deposito yang tersedia untuk langsung digunakan baik yang ada di bank maupun di institusi keuangan lainnya”. Sehingga, penerimaan kas digunakan sebagai sumber dana bagi suatu

perusahaan dalam membiayai kegiatan perusahaan. Penerimaan kas dapat dibagi menjadi dua bentuk, yaitu penerimaan kas dalam bentuk tunai dan penerimaan kas dalam bentuk cek, giro, serta transfer melalui bank.

2.2.3. Prosedur Penjualan Tunai

Prosedur penjualan dalam siklus pendapatan menurut Rama dan Jones (2009: 165) adalah :

1. Merespon pertanyaan pelanggan

Pertanyaan pelanggan bisa ditangani oleh tenaga penjual. Tenaga penjualanmemainkan peran penting dalam membantu para pelanggan untuk memahami suatu produk perusahaan dan memilih produk yang sesuaiuntuknya.

2. Membuat perjanjian dengan para pelanggan untuk menyediakan barangdanjasa di masa yang akan datang.

Perjanjian yang dilakukan dapat meliputi pesanan pelanggan untuk produkatau jasa serta kontrak antara perusahaan dengan pelanggan untuk dapat penyerahan barang atau jasa di masa depan. Dalam hal ini, peran karyawan merupakan hal yang penting untuk melakukan pencatatan pesanan.

3. Menyediakan jasa atau mengirim barang ke pelanggan

Kegiatan yang dilakukan dalam proses ini sangat penting dalam siklus pendapatan. Untuk jasa, karyawan berperan penting sebagai penyedia layanan.

4. Mengakui klaim atas barang dan jasa yang disediakan

Perusahaan mengakui klaimnya terhadap pelanggandengan mencatat piutang dan memberikan tagihan kepada pelanggan.

5. Menerima kas

Pada suatu waktu dalam siklus pendapatan, kas diperoleh dari pelanggan. 6. Menyetorkan kas ke bank

Agen yang terlibat di sini adalah kasir dan bank. 7. Menyusun laporan

Berbagai laporan dapat dihasilkan dari siklus pendapatan. Antara lain mencakup daftar pesanan, daftar pengiriman, dan daftar penerimaan kas.

2.2.4. Dokumen Terkait Didalam Sistem Informasi Akuntansi Penjualan. Menurut Mulyadi (2008: 463), dokumen yang digunakan dalam penjualan tunai adalah sebagai berikut:

1. Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukanoleh manajemen mengenai transaksi penjualan tunai.

2. Pita Register Kas

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesinregister kas. Pita ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

2.2.5. Laporan-Laporan yang Digunakan Dalam Sistem Informasi Akuntansi Penjualan

Mulyadi (2008: 468) menjabarkan laporan-laporan yang dibutuhkan perusahaan didalam transaksi penjualan tunai yaitu:

1. Jurnal penjualan

Merupakan catatan akuntansi yang digunakan oleh bagianakuntansi untuk mencatat dan meringkas data penjualan.

2. Jurnal penerimaan kas

Jurnal penerimaan kas merupakan fungsi akuntansi yang digunakan untuk mencatat penerimaan kas dari berbagai sumber.

3. Jurnal umum

Merupakan fungsi akuntansi yang digunakanuntuk penerimaan kas dari berbagai sumber. Jurnal umum mencatat harga pokok produk yang dijual. 4. Kartu persediaan

Merupakan fungsi akuntansi yang digunakan untuk mencatat berkurangnya harga pokok produk yang dijual, kartu persediaan ini dibuat oleh fungsi akuntansi agar dapat mengawasi mutasi dan persediaanbarang yang disimpan di gudang.

5. Kartu gudang

Merupakan informasi atau catatan yang berisidata kuantitas persediaan yang disimpan di gudang.

2.2.6. Jenis – Jenis Perusahaan

Berdasakan dari kegiatan usahanya, Anggawirya (2000: 100) mengatakan bahwa “perusahaan dikelompokkan dalam beberapa jenis, yaitu : 1. Perusahaan jasa yaitu perusahaan yang menjual jasa pada konsumen

misalnya perusahaan asuransi, perusahaan angkutan, biro iklan, kantor akuntan, bank, perusahaan pergudangan dan lain – lain.

2. Perusahaan Dagang yaitu, perusahaan yang kegiatan utamanya menjual barang jadi, tetapi tidak memproduksi sendiri barang tersebut. Misalnya, dealer, toko kelontong, dan lain – lain.

3. Perusahaan industri yaitu perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi dan kemudian dijual. Misalnya pabrik rokok, pabrik kertas, dan lain – lain.”

2.2.7. Pajak Pertambahan Nilai (PPn)

Pajak pertambahan nilai merupakan pengganti dari pajak penjualan. Alasan penggantian ini karena pajak penjualan dirasa sudah tidak lagi memadai untuk menampung kegiatan masyarakat dan belum mencapai sasaran kebutuhan pembangunan, antara lain untuk meningkatkan penerimaan Negara, mendorong ekspor, dan pemerataan pembebanan pajak (Mardiasmo, 2009 : 269). Pajak pertambahan nilai merupakan:

1. Pajak tidak langsung, dan

2. Pajak atas konsumsi dalam negeri.

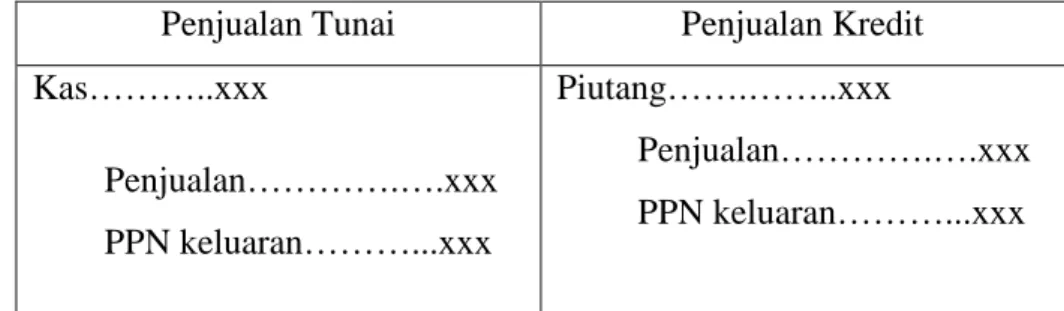

Jurnal PPN yang digunakan menurut Yulius (2012: 38) adalah sebagai berikut:

Tabel 2.1 Jurnal PPN (Yulius, 2012: 38)

Penjualan Tunai Penjualan Kredit Kas………..xxx Penjualan………….….xxx PPN keluaran………...xxx Piutang…….……..xxx Penjualan………….….xxx PPN keluaran………...xxx

2.2.8. Jurnal Siklus Pendapatan

Yulius (2012: 23) menjelaskakan bahwa “jurnal mempunyai fungsi yaitu mencatat segala transaksi yang terjadi dalam kegiatan operasional

perusahaan dalam periode waktu tertentu yang berkesinambungan. Jurnal khusus yang ada dalam siklus pendapatan dapat dibagi dua yaitu :

1. Jurnal penjualan adalah jurnal yang bertujuan untuk mencatat semua transaksi penjualan barang dagang atau pendapatan lain yang dilakukan secara kredit yang menimbulkan piutang dagang pada si penjual.

2. Jurnal penerimaan kas adalah jurnal yang berfungsi untuk mencatat segala pemasukan (penerimaan kas secara tunai) yang berhubungan dengan usaha dagang. “

Dalam siklus pendapatan ada beberapa proses yang mungkin terjadi, yaitu:penjualan tunai atau kredit, piutang dan penerimaan kas. Jurnal yang dipakai dalam siklus pendapatan adalah:

Tabel 2.2 Jurnal Siklus Pendapatan Yulius (2012: 23)

Kondisi Jurnal

Jurnal Penjualan Tunai: Kas…….…………...xxx Penjualan……...xxx Kredit: Piutang………xxx

Penjualan………….xxx Jurnal Penerimaan Piutang Kas……….xxx

Piutang...…………...xxx

2.2.9. Sistem Pengendalian Internal

Rama dan Jones (2009:132) mengatakan “pengendalian internal adalah proses yang dipengaruhi oleh jajaran direksi, manajemen, dan personel lainnya, dengan tujuan untuk menyediakan jaminan kepastian terkait dengan pencapaian suatu tujuan di dalam beberapa kategori yaitu keefektifan dan efisiensi, laporan keuangan yang bisa diandalkan dan kesesuaian dengan hukum serta regulasi yang berlaku”.

Rama dan Jones (2009:134) mengatakan lebih spesifik tentang pengendalian internal berdasarkan laporan COSO. “Laporan COSO mengidentifikasikan lima komponen pengendalian internal yang memiliki

pengaruh terhadap kemampuan organisasi untuk mencapai tujuan pengendalian internal, yaitu sebagai berikut:

1. Control environment

Mengarah kepada beberapa faktor yang disusun oleh organisasi untuk mengendalikan kesadaran para karyawannya. Faktor tersebut meliputi integritas, nilai etika, dan filosofi manajemen serta cara operasi. Juga termasuk di dalamnya cara pihak manajemen menentukan otoritas dan tanggung jawab, mengatur dan mengembangkan sumber daya manusia serta perhatian dan petunjuk dari board of directors.

2. Risk Assessment

Merupakan proses identifikasi dan analisis terhadap risiko yang dapat menghambat pencapaian tujuan dari pengendalian internal.

3. Control Activities

Merupakan kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menangani risiko yang mungkin dan risiko yang telah ada. Control activities mencakup :

a. Performance reviews, kegiatan yang memiliki hubungan dengan

analisisterhadap kinerja, misalnya dengan membandingkan hasil yang didapat dengan anggaran, standar perhitungan, dan data pada periode sebelumnya.

b. Segregation of duties, terdiri dari penetapan tanggung jawab untuk

mengotorisasi transaksi, melakukan transaksi, mencatat transaksi, dan juga untuk menjaga aset yang dilakukan oleh karyawan yang berbeda.

c. Application control, berkaitan dengan aplikasi sistem informasi

akuntansi.

d. General control, berkaitan dengan pengawasan yang lebih luas yang

berhubungan dengan berbagai aplikasi.

e. Information and Communication

Sistem Informasi perusahaan adalah kumpulan dari prosedur (baik otomatis maupun manual) dan pencatatan dalam memulai, mencatat, memproses dan melaporkan kejadian atas proses-proses yang terjadi di dalam suatu organisasi.

f. Monitoring

Manajemen harus mengawasi pengendalian internal untuk memastikan bahwa pengendalian internal organisasi berjalan sesuai tujuan yang diharapkan.”

2.2.10. Struktur Jaringan atau Topologi

Pandya (2013) mengatakan bahwa “topologi Jaringan adalah studi tentang pengaturan atau pemetaan unsur-unsur (link, node) dari interkoneksi jaringan antara node. Topologi berupa fisik atau logis. Topologi Fisik berarti desain fisik jaringan termasuk perangkat, lokasi dan pemasangan kabel. Topologi logis mengacu pada kenyataan bahwa bagaimana data sebenarnya di transfer didalam jaringan.”

Beberapa topologi jaringan yang paling umum adalah:

Gambar 2.1 Topologi Jaringan (Pandya, 2013)

2.3. Teori Object Oriented Analysis

Object oriented analysis mendefinisikan semua tipe objek yang melakukan pekerjaan di dalam sistem dan menunjukkan apa saja interaksi pengguna yang dibutuhkan untuk menyelesaikan tugas-tugas tersebut. Object oriented design mendeskripsikan semua tipe objek yang dibutuhkan untuk dapat berkomunikasi dengan orang-orang dan alat-alat didalam sistem dan menunjukkan bagaimana objek tersebut berinteraksi untuk menyelesaikan

tugas dan menyempurnakan definisi dari masing-masing objek agar dapat diimplementasikan dengan bahasa atau lingkungan tertentu (Satzinger, Jackson, dan Burd, 2005: 60).

2.3.1. Konsep Pengembangan Sistem

Untuk melakukan suatu pengembangan sistem diperlukan panduan dalam mengembangkan sistem dengan menggunakan metode tertentu, dimana metode pengembangan sistem tersebut menurut Satzinger, Jackson, dan Burd (2005: 47) merupakan “suatu pedoman yang dapat digunakan untuk menyelesaikan masalah dari setiap aktivitas dalam pengembangan sistem, di antaranya termasuk models, tools, dan teknik-teknik tertentu lainnya. Models dalam hal ini didefinisikan sebagai perumpamaan dari suatu aspek yang ada di dalam dunia nyata, sedangkan tools merupakan perangkat lunak yang mendukung dalam pembuatan model atau komponen lain yang dibutuhkan dalam suatu proyek”.

2.3.1.1. Unified Modelling Language (UML)

Menurut Satzinger, Jackson, dan Burd (2005: 48) “UML adalah seperangkat set standar pembuatan model dan notasi yang dikembangkan secara khusus untuk pengembangan yang menggunakan konsep berorientasi objek. Model yang dicakup dalam metode pengembangan sistem adalah perumpamaan input, output, proses, data, objek, interaksi antar objek, lokasi, jaringan, dan peralatan.”

2.3.1.2. Unified Process (UP) sebagai Metode Pengembangan Sistem

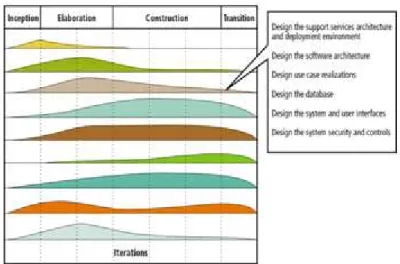

Salah satu metode yang digunakan dalam pengembangan sistem adalah Unified Process (UP), yang merupakan sebuah metode pengembangan sistem berorientasi objek. Metode ini sudah menjadi salah satu metode yang banyak digunakan dalam pengembangan sistem berorientasi objek.

Gambar 2.2 UP Discipline

(Satzinger, Jackson, dan Burd, 2005: 264)

Keempat fase atau tahapan dari UP Discipline menurut (Karaa: 2013) adalah sebagai berikut :

a. Inception: memungkinkan untuk memahami konsep yang akan dibangun

serta mengidentifikasi fungsi dari sistem, dan menentukan arsitektur primer. Tujuan untuk tahap pertama ini adalah untuk memutuskan apa yang diperlukan untuk dibangun pada awal proses.

b. Elaboration: sebagai tujuan untuk mendapatkan rincian lebih lanjut

tentang persyaratan, analisis, desain, dan implementasi, serta testing. Kegiatan analisis adalah yang paling penting dalam tahap ini.

c. Construction: Tahap ini merupakan pengembangan dari tahapan

sebelumnya. Desain, implementasi, dan testing adalah aktivitas utama dalam tahap ini. Hasil yang telah dibangun dikembangkan sepenuhnya, untuk kemudian siap ditransisi ke pengguna

d. Transition: dalam tahap ini tim menjamin dan memvalidasi bahwa

keinginan dan harapan dari pengguna telah terpenuhi.

2.3.2. Konsep Object Oriented

Terdapat tiga pendekatan berorientasi objek meninjau sistem informasi sebagai kumpulan dari obyek-obyek yang saling berinteraksi (Satzinger, Jackson, dan Burd, 2005: 60), yaitu:

1. Object-Oriented Analysis (OOA) mendefinisikan semua tipe objek yang

saja yang dibutuhkan pengguna untuk menyelesaikan pekerjaan-pekerjaan tersebut.

2. Object-Oriented Design (OOD) mempunyai peran mengkomunikasikan

semua tipe obyek yang dibutuhkan dengan orang-orang dan perangkat di dalam sistem untuk menunjukan interaksi objek-objek dalam menyelesaikan pekerjaan dan memperbaiki definisi setiap tipe objek, sehingga dapat diimplementasikan dengan bahasa atau lingkungan yang spesifik.

3. Object-Oriented Programming (OOP) yang berisi pernyataan tertulis

berupa bahasa pemrograman untuk mendefinisikan setiap tipe objek yang ada di dalam sistem, termasuk pesan-pesan yang dikirim antar objek.

2.3.3. Pemodelan Analisis dan Perancangan Sistem Informasi 2.3.3.1. Activity Diagram

Satzinger, Jackson, dan Burd (2005: 144) mengatakan “activity diagram adalah diagram arus kerja sederhana yang menggambarkan berbagai aktivitas user dan sequence yang berurutan. Simbol yang digunakan yaitu:

e. Starting Activity (pseudo)

Merupakan simbol untuk menandakan dimulainya aktivitas.

b. Transition Arrow

Merupakan garis penunujuk arah urutan aktivitas yang menggambarkan transisi dari suatu aktivitas.

c. Activity

Gambar 2.3Simbol Activity Diagram (Satzinger, Jackson, dan Burd, 2005: 145)

d. Ending Activity (pseudo)

Merupakan simbol untuk menandakan berakhirnya aktivitas.

e. Swimlane

Merupakan area persegi dalam activity diagram yang menunjukkan aktivitas diselesaikan single agent.

f. Synchronization bar

Merupakan simbol yang digunakan untuk mengontrol pemisahan atau penyatuan dari jalur berurutan.

g. Diamond

Merupakan simbol poin keputusan dalam alur proses mengikuti satu jalur atau jalur lainnya.”

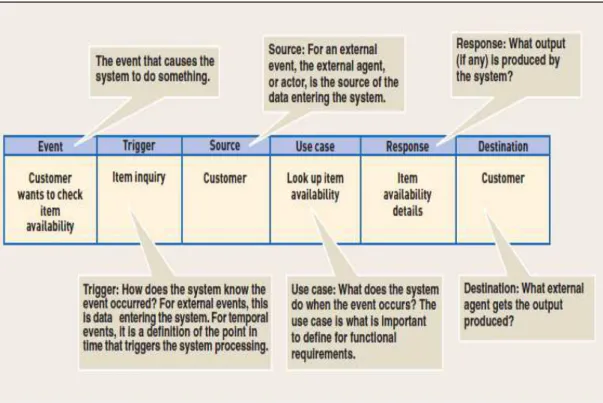

2.3.3.2. Event Table

Event table termasuk baris dan kolom, menggambarkan events dan detailnya. Setiap baris dalam event table mencatat informasi satu event dan use casenya. Setiap kolom dalam event table menggambarkan kata kunci informasi event dan use case (Satzinger, Jackson, dan Burd, 2005: 144).

Gambar 2.4 Contoh Event Table (Satzinger, Jackson, dan Burd,2005 :175)

a. Event

Event adalah kejadian pada waktu dan tempat tertentu, dapat digambarkan, dan harus diingat oleh sistem. Event memicu semua proses yang dilakukan oleh sistem (Satzinger, Jackson, dan Burd, 2005 :144).

b. Trigger

Trigger adalah tanda untuk memberitahu sistem bahwa telah terjadi kejadian. Untuk kejadian eksternal, trigger merupakan datangnya data yang harus diproses oleh sistem (Satzinger, Jackson, dan Burd, 2005 : 144).

c. Source

Source adalah agen eksternal yang memberikan data ke sistem (Satzinger, Jackson, dan Burd, 2005 : 144).

d. Response

Response adalah output dari sistem. Ketika sistem menghasilkan laporan ringkasan transaksi, laporan tersebut merupakan output. Satu use case dapat menghasilkan beberapa responses (Satzinger, Jackson, dan Burd, 2005 : 144).

e. Pengertian Destination

Destination adalah tempat di mana beberapa response telah dikirim. Kadang-kadang use case tidak menghasilkan response sama sekali (Satzinger, Jackson, dan Burd, 2005 : 144).

2.3.3.3. Use Case Diagram

Satzinger, Jackson, dan Burd (2005: 52), mengatakan use case adalah“suatu kegiatan yang dilakukan oleh sistem, pada umumnya sebagai jawaban atas suatu permintaan user. Gambar di bawah ini menjelaskan notasi use case. Actor digambarkan dengan orang dan perannya di dalam use case. Use case digambarkan dalam bentuk oval dengan nama use case di dalamnya. Garis penghubung antara actor dan use case menjelaskan hubungan actor dengan use case.”

Gambar 2.5 Contoh Notasi Use Case Diagram (Satzinger, Jackson, dan Burd, 2005: 215) 2.3.3.4. Class Diagram

Class diagram adalah extension dari domain model class diagram yang dikembangkan selama object-oriented requirements

Gambar 2.6 Notasi Class Diagram (Satzinger, Jackson, dan Burd, 2005: 304) Class Diagram memiliki 3 desain, yaitu:

a. Domain Model Class Diagram

Domain Model Class Diagram merupakan sebuah model grafis yang digunakan dalam pendekatan object oriented untuk menunjukkan kelas-kelas dari objek pada sistem (Satzinger, Jackson, dan Burd, 2005: 310).

Gambar 2.7 Contoh Domain Class Diagram (Satzinger, Jackson, dan Burd, 2005: 310)

b. First Cut Class Diagram

Satzinger, Jackson, dan Burd (2005: 309) mengatakan, “First Cut Class Diagram dikembangkan dengan memperluas domain model class diagram. Perluasan ini membutuhkan 2 langkah: (1) melakukan elaborasi atribut dengan informasi type and initial value dan (2) menambahkan panah navigasi. Melakukan elaborasi atribut cukup mudah.Semua atribut tetap tak terilhat atau private, ditunjukkan oleh tanda minus dalam diagram.“

Gambar 2.8Contoh First Cut Class Diagram (Satzinger, Jackson, dan Burd, 2005: 307)

c. Updated Design Class Diagram

Updated design class diagram berisi completeted class diagram dari domain layer class. Updated design class diagram menyediakan class yang lebih spesifik melalui dokumentasi dari design classes (Satzinger, Jackson, dan Burd, 2005: 340 ).

Gambar 2.9 Contoh Updated Design Class Diagram (Satzinger, Jackson, dan Burd,2005 :340 )

2.3.3.5. StateMachine

State machine dapat dikembangkan untuk problem domain classes yang memiliki behavior kompleks atau penelusuran kondisi status. State machine diagram, adalah kumpulan bentuk ovals yang menjelaskan status objek, dan anak panah menjelaskan transisinya. Di bawah ini notasi yang

digunakan dalam State machine diagram (Satzinger, Jackson, dan Burd, 2005: 237).

Gambar 2.10 Notasi StateMachine Diagram (Satzinger, Jackson, dan Burd,2005 :237 )

Titik awal State machine adalah black dot yang disebut Pseudostate. Oval pertama setelah black dot adalah state pertama. State dari objek merupakan kondisi yang terjadi selama hidupnya ketika memenuhi beberapa kriteria. Setiap unique state memiliki unique name. States digambarkan sebagai kondisi semipermanen karena kejadian eksternal dapat menginterupsinya. Transition adalah pergerakan objek dari 1 state ke state lainnya. Ini adalah mekanisme yang menyebabkan objek berpindah state dan berubah ke state baru. Destination state merupakan state di mana objek berpindah selama transisi. Origin state merupakan original state dari objek di mana transisi terjadi. Message event merupakan pemicu transisi yang menyebabkan objek berpindah dari original state.

2.3.3.6. Sequence Diagram

a. System Sequence Diagram

Satzinger, Jackson, dan Burd (2005: 315) menjelaskan bahwa“system sequence diagram digunakan sebagai input dokumen ke output dari sistem pada use case atau scenario tunggal. System sequence

diagram melakukan capture interaksi antara sistem dan aktor. Sistem itu sendiri diperlakukan sebagai objek tunggal yang dinamakan :System. Input ke sistem merupakan pesan dari actor kepada sistem, dan output yang dihasilkan biasanya mengembalikan pesan dari data. Di bawah ini merupakan notasi yang digunakan dalam sequence diagram”.

Gambar 2.11 Notasi System Sequence Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 :315)

b. Completed Three Layer Design Sequence Diagram

Sebuah SSD menggambarkan interaksi antara sistem dan aktor. Detail sequence diagram akan menggambarkan secara spesifik input dan output dari sistem. Penggambaran detail dari SSD dimodelkan dalam bentuk Complete three-layer sequence diagram(Satzinger, Jackson, & Burd, 2005: 328).

Gambar 2.12 Contoh Completed Three Layer Design Sequence Diagram (Satzinger, Jackson, dan Burd, 2005: 328)

2.3.3.7. Package Diagram

Dalam aturan desain, nama package umumnya ditampilkan dalam tab meskipun dalam package for high levels views, jika tidak ada detail di dalam package, nama dapat ditempatkan di dalam package rectangle. Classes di tempatkan dalam package. Simbol yang digunakan dalam

package diagram adalah panah putus-putus atau disebut dependency relationship (Satzinger, Jackson, dan Burd, 2005: 341).

Gambar 2.13 Contoh Package Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 :341) 2.3.3.8. User Interface

Satzinger, Jackson, dan Burd (2005: 442), mengatakan“user interface adalah bagian dari sistem informasi yang memungkinkan user dapat berinteraksi dengan komputer untuk mencatat transaksi, dan Output yang dihasilkan ditampilkan pada layar computer”.

2.3.3.9. Integrity Control

Integrity Control adalah aturan dan prosedur yang dibangun ke dalam sistem aplikasi untuk menunjukkan bahwa sistem berjalan dengan baik

(Satzinger, Jackson, dan Burd, 2005: 508). Integrity Controls dibagi menjadi tiga yaitu:

a. Input Integrity Control, terdiri dari empat teknik kontrol (Satzinger,

Jackson, dan Burd, 2005 : 508), yaitu sebagai berikut:

1. Field combination controls adalah integrity control untuk verifikasi

data didalam satu field dengan cara mengecek data tersebut dengan data di field lainnya.

2. Value limit controls adalah integrity control yang mengecek nilai

yang dimasukkan ke dalam suatu field.

3. Completeness controls adalah integrity control yang menjaminsemua

field yang dibutuhkan didalam satu field sudah terisi semua.

4. Data validation controls adalah integrity control untuk menjamin

field telah diisi dengan angka secara benar dan bukan karakter lainnya.

b. Database Integrity Controls (Satzinger, Jackson, dan Burd, 2005: 509),

yang dipakai adalah sebagai berikut

1. Access control, adalah integrity control untuk menentukan pengguna

yang mempunyai hak akses ke dalam sistem dan data.

2. Transaction control adalah integrity control yang akan akan

mencatat segala jenis informasi tentang siapa yang melakukan kegiatan, kapan, dan bagaimana.

c. Output Integrity Control

Kelengkapan, akurasi, dan kebenaran merupkan fungsi utama dalam output integrity control. Pengembang sistem harus memastikan bahwa kelengkapan dan akurasi dari hasil laporan yang dicetak. Contoh dari output integrity control yaitu pada setiap laporan yang dicetak harus memiliki tanggal. (Satzinger, Jackson, dan Burd, 2005: 5010)