DAFTAR PUSTAKA

http://www/asco.co.id

, 2006, Rully: Agar mobil idaman tak disambar orang

diakses 28 April 15.00

http://www.antara.co.id

, 2007, Penjualan Mobil Nasional pada September 2007

Capai 41.035 Unit diakses 28 April 15.00

http://www.oto.co.id

, 2007, Profil PT. OTO Multiartha diakses 27 April 07.00

http://www.dipostar.com

, 2007, Profil Perusahaan diakses 27 April 07.15

http://www.acc.co.id

, 2007, Company news diakses 26 April 13.00

http://niagafinance.com

, 2007, Profil PT. saseka Gelora Finance diakses 26 April

13.00

www.quickmba.com

, 2008, Porter's Five Forces.

www.bps.go.id

, 2007 Beberapa Indikator Penting Indonesia, diakses 30 Maret

2008.

www.suarapembaruan.com.htm

, 2007, Belum Waktunya Pembatasan Usia Mobil

diakses 30 Maret 2008

www.indomobil.com

Gaikindo

Astra Credit Companies, 2007, Marketing Report

LAMPIRAN A

Filosofi Astra International

Catur Dharma

Catur Dharma tersebut mengandung tuntutan sebagai berikut:

Dharma 1: “Menjadi milik yang bermanfaat bagi bangsa dan negara”

Dharma ini mengandung tuntutan moral perusahaan (Astra) dan karyawan Astra

untuk menjaga dan mengatur langkah kehidupan sehingga menghasilkan nilai yang

bermanfaat bagi bangsa dan negara Indonesia.

Dharma 2: “Memberikan pelayanan yang terbaik kepada pelanggan”

Dharma ini memberikan pengertian bahwa perusahaan dan karyawan Astra harus

menjaga dan berusaha meningkatkan pelayanan kepada pengguna jasanya sehingga

mendapatkan kepuasannya.

Dharma 3: “Saling menghargai dan membina kerja sama”

Dharma ini memberikan pengertian dan keyakinan bahwa segala sesuatu itu dapat

dicapai melalui hubungan timbal balik yang harmonis yang didasari sikap saling

menghargai.

Dharma 4: “Berusaha mencapai yang terbaik”

Dharma ini mendorong kepada perusahaan dan karyawan Astra untuk selalu

berusaha meningkatkan apa yang telah dicapai sampai batas kemampuan.

Sedangkan Astra sendiri memiliki corporate Aim, yaitu Prosper with the Nation (Sejahtera

bersama Bangsa) dan Moto dari Astra itu sendiri adalah Per Aspera Ad Astra (Gantungkan

cita-cita setinggi Bintang).

LAMPIRAN B

Bisnis Astra International

RAN C

Target dan Pencapaian Penjualan ACC

Untuk penjualan produk, Astra Credit Companies memiliki target penjualan tiap bulannya, target

penjualan untuk tahun 2007 (April ’07 – Des ’07) dapat dilihat sebagai berikut:

Total Apr '07 Mei '07 Jun '07

Plan Actual Achived Plan Actual Achived Plan Actual Achived

Total Unit 6,759 7,136 106% 7,600 8,155 107% 7,213 8,271 115% Total New 3,248 3,738 115% 3,632 4,362 120% 3,513 4,572 130% Toyota 1,151 1,469 128% 1,294 1,760 136% 1,276 1,940 152% Daihatsu 989 1,187 120% 1,071 1,475 138% 1,022 1,412 138% Isuzu 313 256 82% 366 221 60% 312 286 92% BMW 14 7 50% 11 13 123% 12 11 92% Peugeot 2 4 163% 4 2 52% 4 2 51% Nissan 40 41 103% 46 43 94% 45 37 83% Total Astra 2,509 2,964 118% 2,790 3,514 126% 2,671 3,688 138% Non Astra 739 774 105% 846 848 100% 842 884 105% Used Car 3,469 3,372 97% 3,914 3,741 96% 3,653 3,693 100% Reguler 2,396 2,138 89% 2,693 2,410 89% 2,497 2,403 96% C2C 1,073 1,234 115% 1,221 1,331 109% 1,155 1,236 107%

Total Jul '07 Agst '07 Sep '07

Plan Actual Achived Plan Actual Achived Plan Actual Achived

Total Unit 7,509 8,189 109% 7,803 8,203 105% 8,445 8,645 102% Total New 3,613 4,620 128% 3,749 4,526 121% 4,037 4,984 123% Toyota 1,316 1,930 147% 1,358 1,915 141% 1,463 1,994 136% Daihatsu 1,061 1,456 137% 1,118 1,360 122% 1,210 1,527 126% Isuzu 343 307 89% 356 304 85% 387 333 86% BMW 14 10 70% 16 9 57% 16 10 64% Peugeot 4 0 0% 5 3 56% 6 0 0% Nissan 54 45 83% 47 23 49% 43 49 115% Total Astra 2,794 3,784 134% 2,901 3,614 125% 3,123 3,913 125% Non Astra 819 872 106% 848 912 108% 914 1,071 117% Used Car 3,838 3,502 91% 4,005 3,613 90% 4,362 3,558 82% Reguler 2,642 2,318 88% 2,755 2,373 86% 3,003 2,302 77% C2C 1,196 1,184 99% 1,250 1,240 99% 1,360 1,256 92%

Performa penjualan Mobil Astra 2,509 2,790 2,671 2,794 2,901 3,123 3,279 3,076 2,853 2,964 3,514 3,688 2,794 3,614 3,913 3,395 3,579 3,343

April Mei Jun Jul Ag Sep Okt Nov Des

Plan Actual

Total Okt '07 Nov '07 Des '07

Plan Actual Achived Plan Actual Achived Plan Actual Achived

Total Unit 8,872 7,365 83% 8,312 8,108 98% 7,704 7,018 91% Total New 4,239 4,482 106% 3,981 4,639 117% 3,692 4,267 116% Toyota 1,540 1,650 107% 1,445 1,845 128% 1,340 1,874 140% Daihatsu 1,260 1,322 105% 1,180 1,352 115% 1,096 1,220 111% Isuzu 404 360 89% 380 331 87% 352 206 59% BMW 17 16 92% 16 14 90% 15 14 95% Peugeot 6 5 83% 6 1 18% 4 1 23% Nissan 51 42 83% 50 36 72% 46 28 60% Total Astra 3,279 3,395 104% 3,076 3,579 116% 2,853 3,343 117% Non Astra 960 1,087 113% 905 1,060 117% 839 924 110% Used Car 4,579 2,839 62% 4,277 3,414 80% 3,963 2,707 68% Reguler 3,159 1,905 60% 2,942 2,156 73% 2,725 1,805 66% C2C 1,420 934 66% 1,335 1,258 94% 1,239 902 73%

Performa penjualan mobil Non Astra Performa penjualan mobil bekas reguler Performa penjualan C2C 739 846 842 819 848 914 960 905 839 774 848 884 872 912 1,071 1,087 1,060 924

April Mei Jun Jul Ag Sep Okt Nov Des

Plan Actual 2,396 2,693 2,497 2,642 2,755 3,003 3,159 2,942 2,725 2,138 2,410 2,403 2,318 2,373 2,302 1,905 2,156 1,805

April Mei Jun Jul Ag Sep Okt Nov Des

Plan Actual 1,073 1,221 1,155 1,196 1,250 1,360 1,420 1,335 1,239 1,234 1,331 1,236 1,184 1,240 1,256 934 1,258 902

April Mei Jun Jul Ag Sep Okt Nov Des

LAMPIRAN D

Performa Penyaluran Kredit ACC

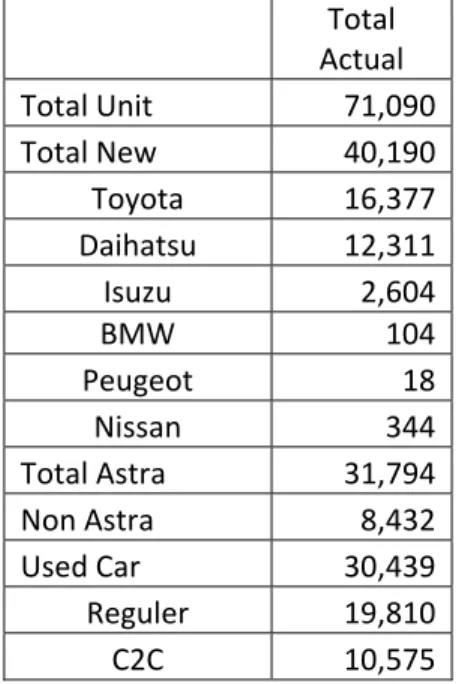

Total Actual Total Unit 71,090 Total New 40,190 Toyota 16,377 Daihatsu 12,311 Isuzu 2,604 BMW 104 Peugeot 18 Nissan 344 Total Astra 31,794 Non Astra 8,432 Used Car 30,439 Reguler 19,810 C2C 10,575

Tabel total penjualan April – Desember 2007

Apr Mei Juni Juli Agustus

Total Market Astra 18,488 19779 19,965 19,727 19,937 Total market non Astra 16,852 18496 19,458 18,672 21,533 Credit Portion Astra 57% 59% 58% 58% 57% Credit Portion non Astra 57% 59% 58% 58% 57% Market share ACC Astra 28% 30% 32% 33% 32% Market Share ACC non

Astra 8% 8% 8% 8% 7%

Sept Oktober Nov Des

Total Market Astra 20,034 15,950 22,952 20,736 Total market non Astra 21,001 15,310 22,875 18,420

Credit Portion Astra 57% 49% 58% 61% Credit Portion non Astra 57% 49% 58% 61% Market share ACC Astra 34% 44% 27% 26% Market Share ACC non

LAMPIRAN E

Tabel regulasi yang harus diikuti oleh perusahaan pembiayaan

Bidang Nama Peraturan Dikeluarkan Oleh Tahun

Asuransi Kendaraan Bermotor PERATURAN MENTERI KEUANGAN NOMOR 74/PMK.010/2007 TENTANG PENYELENGGARAAN PERTANGGUNGAN ASURANSI PADA LINI USAHA ASURANSI KENDARAAN BERMOTOR Menteri Keuangan 2007 Perusahaan Pembiayaan PERATURAN MENTERI KEUANGAN NOMOR 84/PMK.012/2006 TENTANG PERUSAHAAN PEMBIAYAAN Menteri Keuangan 2007 Lembaga Keuangan Non Bank

Keputusan Menteri Keuangan Republik Indonesia No.45/KMK.06/2003, tentang Penerapan Prinsip Pengenalan Nasabah Bagi Lembaga Keuangan Non Bank

Menteri Keuangan Republik Indonesia

2003

Lembaga Keuangan Non Bank

Peraturan Bank Indonesia Nomor: 5/11/PBI/2003

Bank Indonesia 2003

Lembaga Keuangan Non Bank

Surat Edaran Kepada Semua Lembaga Keuangan Non Bank Di Indonesia Perihal Perubahan atas Surat Edaran Nomor 3/14/DSM Bank Indonesia 2003 Lembaga Keuangan Non Bank Pelaksanaan Pelaporan Transaksi Yang Dilakukan Secara Tunai Kepada PPATK

Kepala Pusat Pelaporan Dan Analisis Transaksi Keuangan

Perusahaan Pembiayaan

Keputusan Menteri Keuangan Nomor 173/KMK.06/2002 tentang Rasio Pinjaman Terhadap Modal Sendiri dan Batas Waktu Untuk Memulai Kegiatan Usaha Bagi Perusahaan Pembiayaan di Bidang Ketenagalistrikan

Departemen Keuangan 2002

Perusahaan Pembiayaan

Keputusan Bersama Menteri Keuangan dan Gubernur Bank Indonesia Nomor : 607/KMK.017/1995 Departemen Keuangan dan Bank Indonesia 1995 Perusahaan Pembiayaan

Keputusan Menteri Keuangan Nomor 1169/KMK.01/1991 tentang Kegiatan Sewa Guna Usaha

Departemen Keuangan 1991

Perusahaan Pembiayaan

Keputusan Menteri Keuangan Nomor : 1251/KMK.013/1988 tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan

Departemen Keuangan 1988

Perusahaan Pembiayaan

Keputusan Presiden RI No. 61 tahun 1988 tentang Lembaga Pembiayaan

LAMPIRAN F

Simulasi Perhitungan Kredit

Contoh perhitungan:

- Contoh bunga menurun

Harga OTR = Rp.150.000.000,-

DP

=

20%

Bunga/tahun = 24% effektif

Tenor

= 1 tahun

Perhitungan:

OTR

=

Rp.150.000.000,-

DP 20%

= Rp. 30.000.000,-

Pokok Hutang

= Rp. 120.000.000,-

Angsuran Pokok

= Rp. 120.000.000,- : 12

= Rp. 10.000.000,-

Bunga Effektive/bulan = 24 / 12% = 2%

- Contoh bunga flat

Harga OTR = Rp. 200.000.000,-

DP

=

30%

Tenor

= 24 bulan

Administrasi = Rp. 250.000,-

Asuransi

= TLO 1,25%

Bunga/Tahun = 14% flat in advance

Perhitungan:

OTR

=

Rp.

200.000.000,-

DP 30%

= Rp. 60.000.000,-

Pokok hutang

= Rp. 140.000.000,-

Bunga 2 tahun

= Rp. 39.200.000,-

Total hutang

= Rp. 179.200.000,-

Angsuran/bulan

= Rp. 7.466.667,-

Total pembayaran pertama = DP + ASR + ADM +Angsuran I in advance

= 60.000.000+2.500.000+250.000 + 7.466.667

= Rp. 70.216.667, (Pembulatan Rp.70.216.700,-)

Masih terhutang = 7.466.667,- x 23 = Rp. 171.733.341,-

- Contoh perrhitungan jika asuransi dibayarkan tunai seluruh tenor

Harga OTR

= 210.000.000

Uang Muka

= 30%

Tenor

=

24

bulan

Bunga

=

14%

flat/tahun

Asuransi

= 5,4% comperhensive 2 tahun

Biaya ADM

= 350.000

Biaya Polis

= 50.000

Perhitungan untuk mendapatkan nilai angsuran per bulan:

OTR

=

210.000.000

DP

= 63.000.000 (OTR x %DP)

Pokok Hutang

= 147.000.000 (OTR – DP)

Bunga

= 41.160.000 (PH x %bunga 2 tahun)

Jumlah Hutang

= 188.160.000 (PH + bunga)

Nilai Angs/bulan

= 7.840.000 (jumlah hutang : tenor)

Jumlah yang harus dibayar:

DP

:

63.000.000

Asuransi :

11.340.000

Biaya Admin : 350.000

Biaya Polis : 50.000

Angs pertama : 7.840.000

Total yang harus dibayar adalah sebesar 82.580.000

- Contoh perhitungan jika asuransi dibayarkan tunai seluruh tenor

Harga OTR

= 110.000.000

Angsuran

=

2.000.000

Bunga

=

14%

flat/tahun

Asuransi

= 7,5% comperhensive 3 tahun

Biaya ADM

= 300.000

Biaya Polis

= 20.000

Perhitungan untuk mendapatkan DP:

OTR

=

110.000.000

Jumlah Hutang

= 72.000.000 (Angsuran x tenor)

Pokok Hutang

= 50.704.225 (Jumlah hutang : (1 + (bunga x tenor))

DP

=

59.295.775

Jumlah yang harus dibayar:

DP

=

59.295.775

Asuransi =

8.250.000

Biaya Admin = 300.000

Biaya Polis = 20.000

Angsuran I

= 2.000.000

Total yang harus dibayar adalah 69.865.775

Ketika seorang customer menginginkan untuk memperpanjang tenor, maka ACC dapat

melakukan rescheduling. Rescheduling dilakukan berdasarkan hasil perhitungan nilai

prepayment. Berikut adalah contoh perhitungan rescheduling:

- Customer telah membayar sebanyak 5 angsuran (in advance) dengan beasr bunga 15,44%

dan lama tenor 12 bulan, Nilai prepayment dengan penalty prepayment yang telah

dihitung oleh sistem adalah sebesar 6.417.442. Bila customer meminta untuk dilakukan

rescheduling atas hutangnya, yaitu perpanjangan tenor selama 36 bulan lagi(misalnya

bunga yang diperhitungkan adalah 18%), maka perhitungan akan menjadi:

Principal (nilai prepayment) = 6.417.442

Biaya angsuran

= 3.465.419 (3th x 18% x Principal)

Jadi Jumlah Angsuran

= 9.882.861

LAMPIRAN G

Hasil Interview dengan pihak management ACC

Untuk mendapatkan permasalahan yang dihadapai oleh Astra Credit Companies, maka penulis

melakukan deep interview dengan beberapa pihak management yang dianggap expert dalam

bidangnya . Interview dilakukan kepada beberapa nasioanl marketing head, analis, beberapa head

department dan dead division serta kepala cabang ACC.

Dari hasil deep interview, diperoleh beberapa permasalahan yang dihadapi oleh Astra Credit

Companies, yaitu:

- Persaingan semakin ketat dengan muncul banyaknya perusahaan pembiayaan mobil di

Indonesia

- Persaingan saat ini adalah dengan BANK karena BANK semakin gencar memberikan

pembiayaan untuk mobil

- Untuk kedepan, penjualan Toyota akan diambil alih seluruhnya oleh TAF

- Di kuatirkan ATPM (pabrikan mobil) akan membuat perusahaan pembiayaan

sendiri-sendiri

- Tidak sedikit customer yang tidak menyukai pelayanan ACC sehingga ACC ingin

memberikan brand experience dengan memberikan pelayanan yang baik

- Banyak sedikitnya order dari dealer bergantung terhadap kedekatan Sales Officer ACC

dengan pihak dealer.

Terdapat beberapa hasil interview yang tidak tertulis diatas, yang ditulis diatas adalah hasil yang

dianggap penting oleh penulis.

LAMPIRAN H

Suku Bunga ACC dan kompetitor

BCA Finance OTO ADIRA ACC

Nett Counter Nett Counter Nett Counter Nett Counter

1 Tahun 5 5.5 6 7 6 6 5.25 7

2 Tahun 6 6.5 7 8 7 7 6.5 7.75

3 Tahun 7 7.5 8 9 8 8 7 9

4 Tahun 8 8.5 9 10 9 9 8.25 10

PDC up to 2% up to 2% up to 1.5% up to 2%

Insentive 25‐35% 30% 25% 22.50%

LAMPIRAN I

PERTANYAAN IN‐DEPTH INTERVIEW I

Tujuan: menyelidiki alasan customer ACC dalam mememutuskan ACC sebagai perusahaan pembiayaan. In‐depth interview dilakukan melalui wawancara langsung terhadap customer ACC di Jakarta, Bandung, Tegal, dan Tangerang. Wawancara dilakukan terhadap tiga puluh orang responden. Inti Pertanyaan 1. Berapa usia Anda? 2. Apa pekerjaan Anda? 3. Apa status Anda? 4. Jenis kendaraan apa yang anda kredit? 5. Apa merk kendaraan yang anda kredit? 6. Mengapa anda memilih ACC? 7. Menurut anda hal apa yang harus ditingkatkan dari ACC?LAMPIRAN J

PERTANYAAN IN‐DEPTH INTERVIEW II

Tujuan: menyelidiki alasan customer selain ACC dalam memilih perusahaan kredit In‐depth interview dilakukan melalui wawancara langsung terhadap customer ACC di Jakarta, Bandung, Tegal, dan Tangerang. Wawancara dilakukan terhadap sepuluh orang responden. Inti Pertanyaan 1. Berapa usia Anda? 2. Apa pekerjaan Anda? 3. Apa status Anda? 4. Jenis kendaraan apa yang anda kredit? 5. Apa merk kendaraan yang anda kredit? 6. Perusahaan Pembiayaan apa yang anda pilih? 7. Mengapa anda memilih perusahaan tersebut?LAMPIRAN K

In‐Depth Interview

Deep Interview I 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 1 5 1 6 1 7 1 8 1 9 2 0 2 1 2 2 2 3 2 4 2 5 2 6 2 7 2 8 2 9 3 0 Proses Approval Persyaratan yang fleksibel Rekomendasi Dealer Rate Pelayanan Brand Image A N A A U N U U A N A A U N N U N A A U U U N N A A U U A N A: Astra N: Non Astra U: Used CarJawaban pertanyaan No 7 Interview I Deep Interview II 1 2 3 4 5 6 7 8 9 10 Proses Approval Persyaratan yang fleksibel Rekomendasi Dealer Rate Pelayanan Brand Image B B B B L L L L B L B: Bank dan leasing berlatar belakang Bank L: Leasing Non Bank 0 2 4 6 8 10 12

Rate Pelayanan Proses Approval

Sudah puas Persyaratan kredit dipermudah

LAMPIRAN L

REKAPITULASI IDENTITAS RESPONDEN

Deep Interview I

(Customer ACC) Tabel 1. Usia RespondenNo. Usia Responden Jumlah Responden Persentase

1. 20‐30 11 36.6 2. > 30 19 63.4 Total 30 100.00 Tabel 2. Jenis Kelamin Responden

No. Jenis Kelamin Responden Jumlah Responden Persentase

1. Pria 21 70.00 2. Wanita 9 30.00 Total 2 100.00 Tabel 3. Status Responden

No. Status Responden Jumlah Responden Persentase

1. Menikah 17 56.6 2. Tidak Menikah 13 43.3 Total 2 100.00 Tabel 4. Profesi Responden

No. Profesi Responden Jumlah Responden Persentase

1. Wiraswsta 17 56.6

2. Pegawai/karyawan 8 26.6

Total 30 100.00

Deep Interview II

(Selain ACC)

Tabel 1. Usia Responden

No. Usia Responden Jumlah Responden Persentase

1. 20 ‐ 30 4 40.00

2. >30 6 60.00

Total 10 100.00

Tabel 2. Jenis Kelamin Responden

No. Jenis Kelamin Responden Jumlah Responden Persentase

1. Pria 8 80.00

2. Wanita 2 20.00

Total 10 100.00

Tabel 3. Status Responden

No. Status Responden Jumlah Responden Persentase

1. Menikah 5 50.00

2. Tidak Menikah 5 50.00

Total 10 100.00

Tabel 4. Profesi Responden

No. Profesi Responden Jumlah Responden Persentase

1. Wiraswasta 5 50.00 2. Pegawai 3 30.00 3. Mahasiswa 2 20.00 Total 10 100.00 Tabel 5. Pengeluaran berbelanja

No. Pengeluaran Responden Jumlah Responden Persentase

1. Leasing 5 50.00

2. Bank 5 50.00

Total 10 100.00

Lampiran M

Cuplikan Hasil Interview

Berikut ini adalah beberapa cuplikan pengalaman dari orang yang pernah melakukan kredit mobil yang ditulis dari hasil deep interview yang telah dilakukan penulis. Nama : Eko Suyono Usia : 51 Tahun Pekerjaan : Wiraswasta Status : Menikah (dengan dua orang anak) Kredit : ACC Responden telah membeli mobil di Auto2000 Semarang dengan jenis kendaraan Avanza. Responden membeli mobil melalui perusahaan pembiayaan Astra Credit Companies pada tahun 2007. Alasan responden memilih kredit melalui ACC karena sales dari Auto2000 hanya memberikan dua pilihan yaitu ACC dan TAF. Responden akhirnya memutuskan untuk memilih ACC karena responden sebelumnya pernah menggunakan ACC. Menurut pihak sales, akan lebih cepat dalam proses bila pernah menggunakan perusahaan yang sama sebelumnya. Segala pengurusan kredit dilakukan oleh sales dari Auto 2000 tersebut. Responden hanya melengkapi persyaratan yang diminta oleh sales.

Responden merasa ACC menawarkan bunga yang masih dapat diterima, saat itu sales Auto 2000 menawarkan bunga sebesar 7,1% selama dua tahun. Responden juga menceritakan bahwa kerabat dari responden pernah kredit melalui XXX, menurut responden, rekannya yang mengambil kredit melalui XXX merasa tidak suka terhadap pelayanan dari XXX karena pelayanan yang diberikan oleh pihak management tidak ramah. Rekannya hanya mengalami terlambat dalam pembayaran selama 5 hari, tetapi pihak management XXX mengirimkan collector‐nya dam menarik kendaraan dengan “kurang sopan”.

Responden melakukan angsuran tiap bulannya dengan datang ke kantor ACC, pelanggan merasa tidak puas bila tidak datang secara langsung dan mendapatkan

invoice. Responden merasa kontor cabang dari ACC sudah memiliki lokasi yang cukup strategis, karena tidak jaud dari pusat kota. Nama : Adi Susanto Usia : 41 Tahun Pekerjaan : Wiraswasta Status : Duda Kredit : ACC Responden membeli mobil daihatsu pada tahun 2007 di Jakarta dengan melalui kredit. Responden ditawari beberapa perusahaan pembiayaan. Perusahaan yang ditawarkan tidak ada yang berasal dari Bank. Perusahaan yang ditawarkan juga menawarkan bunga yang tidak jauh berbeda, yaitu sekitar 9% selama tiga tahun. Responden akhirnya memutuskan untuk memilih ACC karena sales officer lebih mengarahkan responden untuk memilih ACC. Menurut sales Officer, akan lebih mudah untuk mengajukan kredit melalui ACC. Bunga yang ditawarkan ACC juga paling rendah diantara perusahaan pembiayaan lainnya, walaupun menurut responden bunganya tidak banyak jauh berbeda. Namun demikian Responden merasa pengiriman mobil lebih lama dibandingkan perusahaan pembiayaan yang sebelumnya pernah digunakan (perusahaan Non Bank). Mobil dapat samapai selama 5 hari, dan responden dalam mendapatkan mobil yang sebelumnya hanya 3 hari.

Responden setiap bulan bila memang ada waktu selalu datang ke kantor ACC untuk membayar angsuran. Responden pernah menceritakan pengalaman terlambat membayar angsuran, dan responden melakukan pengurusan melalui customer service ACC di kantor ACC. Responden merasa pelayanan ACC tidak sebaik customer service dari Bank.

Ketika ditanya mengenai ACC, Responden sebelumnya tidak mengetahui ACC sebagai perusahaan pembiayaan mobil, responden mengenal ACC sebagai perusahaan kredit Astra, dan hal tersebut yang juga menjadikan responden lebih mantap dalam memilih ACC, karena menurut responden, BPKB akan aman bila perusahaan pembiayaannya bonafit.

Nama : Michael N Usia : 29 Tahun Pekerjaan : Pegawai Swasta Status : Belum menikah Kredit : BCA Finance

Responden membeli mobil Honda pada tahun 2007. Responden pertama kali membeli mobil dengan cara kredit. Sebelum membeli mobilnya, responden melakukan riset bunga kredit, dan ketika responden hendak membeli mobil Honda tersebut, Responden ditawari menggunakan jasa kredit dari BCA Finance. Responden sempat meminta untuk menggunakan kredit dari Bank pilihan dari responden sendiri karena bunga yang ditawarkan dapat lebih rendah. Akan tetapi pihak dealer tetap merekomendasikan BCA Finance, karena akan lebih mudah prosesnya bila menggunakan BCA Finance karena pihak dealer tidak memiliki kerja sama dengan Bank pilihan dari responden. Responden pun tetap bersikeras untuk menggunakan Bank pilihannya, sehingga pihak dealer memberikan tawaran tetap menggunakan BCA Finance tetapi responden mendapat keringanan bunga lagi dari BCA Finance.

Nama : Elly Usia : 26 Tahun Pekerjaan : Mahasiswa Status : Belum menikah Kredit : Bank Niaga

Responden membeli mobil Mitsubisi pada tahun 2007. Responden masih seorang mahasiswa yang belum memiliki income. Dalam membeli mobil responden dibiayai oleh orang tua. Responden memilih Bank Niaga karena responden mendapat rekomendasi tari teman ayahnya yang pernah melakukan kredit pada Bank Niaga juga. Responden mau untuk memilih Bank Niaga karena bunga yang ditawarkan rendah 6,5% per tahun selama tiga tahun.

Responden juga merasa prefer pada Bank karena responden beranggapan bahwa service yang ditawarkan Bank pasti lebih baik dibandingkan dengan perusahaan

leasing. Responden juga menjelaskan bahwa responden memilih untuk kredit selama 3

tahun karena dianggap lebih menguntungkan sebab bila kredit melalui Bank, nasabah akan dikenakan profisi sebesar 1%. Ketika ditanya mengenai persyaratan dan proses, Responden merasa tidak ada masalah, karena proses dan persyaratan tidak memberatkan responden.

Responden juga menyatakan bahwa responden sangat memperhitungkan tingkat suku bunga ketika memilih untuk kredit mobi, karena selisih 1% saja bisa 1 juta, menurut responden selisih tersebut bisa digunakan keperluan lain.

Nama : Ali M Usia : 25 Tahun Pekerjaan : Pegawai swasta Status : Belum menikah Kredit : Bank Mandiri

Responden membeli mobil Nissan pada tahun 2007. Ketika responden memutuskan untuk melakukan kredit mobil, responden memilih perusahaan pembiayaan yang ditawarkan oleh dealer yang memuliki bunga paling rendah. Dan Responden langung memilih Bank Mandiri sebagai sumber pendanaan. Karena menurut responden, responden dijelaskan oleh sales dari dealer bahwa Bank Mandiri menawarkan suku bunga

Responden juga merasa prefer pada Bank karena responden beranggapan bahwa service yang ditawarkan Bank pasti lebih baik dibandingkan dengan perusahaan

leasing. Responden juga menjelaskan bahwa responden memilih untuk kredit selama 3

tahun karena dianggap lebih menguntungkan sebab bila kredit melalui Bank, nasabah akan dikenakan profisi sebesar 1%. Ketika ditanya mengenai persyaratan dan proses, Responden merasa tidak ada masalah, karena proses dan persyaratan tidak memberatkan responden.

Responden juga menyatakan bahwa responden sangat memperhitungkan tingkat suku bunga ketika memilih untuk kredit mobi, karena selisih 1% saja bisa 1 juta, menurut responden selisih tersebut bisa digunakan keperluan lain.

LAMPIRAN N

IN‐DEPTH INTERVIEW

Tujuan: melakukan penelitian terhadap dealer dalam pemilihan kerjasama dengan perusahaan pembiayaan

In‐depth interview dilakukan melalui wawancara langsung terhadap sales dari dealer

mobil baru Toyota, Isuzu dan daihatsu; serta dengan pemilik dealer mobil bekas. Wawancara dilakukan terhadap 5 orang responden. Inti interview • Perusahaan pembiayaan apa yang anda gandeng sebagai partner? ‐ Bank ‐ Leasing non Bank

• Apa yang menjadi motivasi anda untuk menawarkan perusahaan pembiayaan tertentu kepada customer? ‐ Adanya kebijakan holding company (Untuk dealer Astra) ‐ Insentif yang ditawarkan oleh perusahaan pembiayaan ‐ Rate yang dapat diberikan kepada customer ‐ Point Reward • Bagaimana menjalin hubungan dengan perusahaan pembiayaan? - Kerja sama diatur dari pihak management (mobil baru) - Perusahaan pembiayaan datang untuk meminta menjalin kerja sama (used car). • Perusahaan pembiayaan apa yang terbaik menurut anda?

- Semua ada kelebihan dan kekurangan untuk Bank persyaratan lebih ketat dibanding perusahaan leasing tetapi memiliki rate yang lebih kecil

• Pertimbangan apa yang sering diambil oleh customer dalam memilih perusahaan pembiayaan?

- Biasanya customer percaya pada pihak dealer dalam memilihkan perusahaan pembiayaan

- Kebanyakan customer sekarang, menginginkan perusahaan pembiayaan yang menawarkan rate yang rendah

LAMPIRAN O

IN‐DEPTH INTERVIEW

Tujuan: melakukan penelitian terhadap orang yang berusia 17‐30 tahun dalam membeli mobil bekas. In‐depth interview dilakukan melalui wawancara langsung dan melalui telepon terhadaporang yang pernah membeli mobil bekas. Wawancara dilakukan terhadap 6 orang responden. Inti Pertanyaan • Berapa usia Anda? ‐ 19 sampai dengan 28 tahun • Apa pekerjaan Anda? ‐ Mahasiswa ‐ Pegawai swasta ‐ Wiraswasta • Alasan anda memilih mobil bekas? - Dapat mendapatkan mobil dengan kelas yang lebih tinggi dibanding bila dengan cash

- Ada kemungkinan bila dijual tidak mengalami kerugian banyak bahkan bisa untung • Dimana anda mencari harga mobil bekas? - Majalah otomotif - Koran / Tabloid - Dealer mobil bekas - Internet • Apa kesulitan dan keluhan anda dalam mencari informasi mobil bekas? - Harga yang ditampilkan dari koran/majalah tidak pasti

- Tidak tahu pasaran harga mobil - Sulit mencari mobil yang berkualitas - Harga jadi mahal karena ada broker/ “calo” - Tidak percaya terhadap penjual

- Harus membeli majalah/koran terus sampai mendapat mobil yang diinginkan - Belum tentu ada stok mobil yang diinginkan di dealer, jadi harus sabar

menunggu • Apa yang menjadi pertimbangan dalam memilih mobil bekas? - Kualitas Mobil - Harga • Informasi apa saja yang anda cari ketika anda hendak membeli mobil bekas? - Kondisi Mobil - Harga Mobil - Jenis Mobil - Tipe mobil - Warna Mobil - Tahun pembuatan mobil - Merk Mobil • Dimana Anda membeli mobil bekas? - Dealer - Cari lewat koran - Broker / ”calo” - Kerabat