Publikasi Ikhtisar Kebijakan Singkat ini merupakan hasil dari Aktivitas ‘Kebijakan Ekonomi di Indonesia’ yang dilakukan oleh Centre for Strategic and International Studies (CSIS) dan Economic Research Institute for ASEAN and East Asia (ERIA). Kegiatan ini merupakan kontribusi pemikiran dari komunitas penelitian/riset, yang diharapkan dapat membantu meningkatkan efektivitas kebijakan pemerintah. Dalam kegiatan ini, CSIS bersama dengan ERIA mengundang 16 ahli ekonomi dari berbagai institusi penelitian terkemuka yang kompeten pada bidang keahlian yang spesifik, untuk berdiskusi mengenai tujuh permasalahan strategis ekonomi Indonesia (pembangunan infrastruktur, kebijakan daya saing, iklim investasi, kebijakan pangan, kebijakan sektor jasa, kebijakan fiskal, dan kebijakan perlindungan sosial), yang kemudian dikumpulkan dalam rangkaian ikhtisar kebijakan singkat (policy brief) untuk masing-masing topik.

Diseminasi hasil temuan dan rekomendasi yang dihasilkan kegiatan ini dilakukan melalui berbagai jalur. Kegiatan ini berusaha untuk melibatkan pejabat pemerintah yang terkait melalui sejumlah

Focus Group Discussion (FGD) dan Audiensi dengan pengambil kebijakan

strategis, yang terkait dengan masing-masing topik di atas. Sementara itu, diseminasi kepada publik secara luas juga dilakukan melalui sejumlah Seminar Publik mengenai masing-masing topik, serta melalui publikasi Ikhtisar Kebijakan Singkat dan sejumlah multimedia pendukung yang dapat diakses secara online melalui www.paradigmaekonomi.org.

Tinjauan Kebijakan Ekonomi Indonesia

INKluSI KEuANGAN

DI INDoNESIA

STraTEgI NaSIoNal KEuaNgaN INKluSIf

Manfaat dari inklusi keuangan pada pembangunan ekonomi tidak hanya berupa semakin mampunya masyarakat berpendapatan rendah untuk mengatur risiko keuangan dan meredam gejolak finansial, namun juga memperkuat fondasi pertumbuhan ekonomi yang stabil dan inklusif dengan mempercepat penciptaan lapangan kerja dan meningkatkan investasi pada pendidikan. Pemerintah menyadari bahwa untuk melayani mereka yang kurang terjangkau dunia perbankan (underserved) tidak hanya menguntungkan kelompok masyarakat tersebut melainkan juga menguntungkan perekonomian secara keseluruhan. Golongan underserved tidak hanya terdiri dari golongan miskin dan rentan secara perekonomian tetapi juga termasuk usaha mikro dan kecil yang mengalami banyak hambatan untuk mengakses produk jasa keuangan.

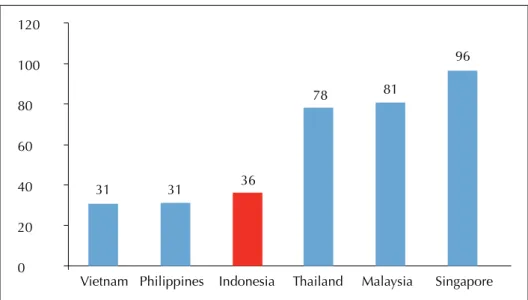

Inklusi keuangan di Indonesia relatif lebih rendah dibandingkan negara-negara ASEAN lainnya. Sebagaimana dilaporkan oleh Bank Dunia pada Database Inklusi Keuangan Global 2015, persentase penduduk Indonesia di atas 15 tahun yang memiliki rekening pada inklusi keuangan1 hanya sebesar

35%, jauh di bawah Thailand (78%), Malaysia (81%), dan Singapura (96%).

gambar 1: Persentase penduduk di atas 15 tahun yang memiliki rekening pada lembaga keuangan di beberapa negara aSEaN pada tahun 2014

Selain mengetahui rendahnya tingkat inklusi keuangan di Indonesia, pemerintah juga telah menyadari adanya hubungan sebab-akibat yang kuat antara sistem keuangan, pertumbuhan ekonomi, dan kesejahteraan setiap individu. oleh karena itu, pemerintah Indonesia telah meluncurkan strategi nasional inklusi keuangan pada tahun 2012. Pada strategi nasional ini, inklusi keuangan didefinisikan sebagai berikut:

Hak setiap orang untuk memiliki akses dan layanan penuh dari lembaga keuangan secara tepat waktu, nyaman, informatif, dengan biaya terjangkau serta penghormatan penuh kepada harkat dan martabatnya. layanan keuangan tersedia bagi seluruh

1 Rekening di lembaga keuangan termasuk responden yang melaporkan kepemilikan rekening di bank atau pada jenis inklusi keuangan lain seperti Credit union, lembaga keuangan mikro, koperasi, atau kantor pos (apabila berlaku), atau memiliki kartu hutang (kredit) atas nama pribadi.

Vietnam Philippines Indonesia Thailand Malaysia Singapore

31 31 36 78 81 96 120 100 80 60 40 20 0

segmen masyarakat, dengan perhatian khusus kepada orang miskin, orang miskin produktif, pekerja migran, dan penduduk di daerah terpencil.2

Permasalahan dari definisi ini adalah tidak adanya langkah pertama yang sangat dibutuhkan dalam mencapai inklusi keuangan, yaitu kesadaran akan pentingnya inklusi keuangan, yang dapat dibangun dengan literasi keuangan. Strategi Nasional literasi Keuangan yang dibuat oleh oJK menjelaskan bahwa meskipun indeks utilisasi jasa keuangan di Indonesia hampir mencapai 60%, namun indeks literasi hanya sekitar 22%3. Hal ini berarti banyak nasabah yang

mengunakan produk-produk jasa finansial tanpa pengetahuan yang cukup akan produk tersebut. Hal ini memacu oJK untuk berfokus pada literasi keuangan sebagai cara untuk meningkatkan inklusi keuangan di Indonesia.

Apabila nasabah telah memiliki pengetahuan yang memadai, intervensi selanjutnya untuk mencapai inklusi keuangan adalah dalam bentuk transaksi pembayaran. Masyarakat yang miskin dan rentan dapat memiliki akses pada sitem keuangan ketika mereka menerima transfer dari pemerintah melalui progam Government-to-person (G2) yang bersifat non-cash. Apabila masih ada sisa saldo dari transfer tersebut yang belum terpakai, langkah selanjutnya adalah melakukan penyimpanan (saving); Setelah simpanan terakumulasi, maka masyarkat akan membutuhkan lebih banyak sumber daya dan karena sekarang mereka sudah dalam jangkauan perbnkan, ada kesempatan untuk menerima kredit dari lembaga keuangan formal. lama kelamaan masyarakat akan sadar bahwa mereka membutuhkan asuransi untuk melindungi keluarga dan harta mereka. untuk masyarakat yang tidak miskin, setelah mereka memiliki kesadaran terhadap jasa-jasa keuangan, mereka akan menggunakan hal tersebut untuk menabung ketimbang sebagai sarana pembayaran. langkah-langkah selanjutnya mengikuti langkah inklusi keuangan pada masyarakat miskin.

gambar 2: Tahapan dalam Inklusi Keuangan

Strategi Nasional Keuangan Inklusif telah menjabarkan strategi yang jelas dan terperinci untuk mendorong partisipasi kaum miskin dan rentan dalam sistem keuangan formal. Akan tetapi, strategi untuk mendorong partisipasi masyarakat yang tidak tergolong miskin (individu maupun bisnis) belum dijelaskan secara terpereinci, meskipun banyak usaha kecil dan masyarakat yang berada sedikit di atas garis kemiskinan dan kerentanan yang masih belum terlibat dalam sistem keuangan formal karena beberapa alasan. Alasan paling signifikan adalah rendahnya tingkat kesadaran masyarakat, yang kemudian diikuti dengan kurangnya akses dan tingkat pemakaian yang rendah (tidak tersedianya instrumen yang sesuai dengan kebutuhan mereka).

Gambar 3 di bawah menunjukkan bahwa hanya 27% dari penduduk berusia 15 tahun ke atas yang menyimpan di lembaga keuangan dan 25% menyimpan di kelompok arisan atau orang lain di luar keluarga. Dalam hal pinjaman/kredit, hanya 13% menerima pinjaman dari lembaga keuangan dan 42% menerma pinjaman dari keluarga atau teman-teman, sisanya menerima pinjaman dari

2 Sekretariat Wakil Presiden Republik Indonesia, 2012. “National Strategy for Financial Inclusion Fostering Economic Growth and Accelerating Poverty Reduction.”

3 otoritas Jasa Keuangan, 2013, Strategi Nasional literasi Keuangan Indonesia.

Kesadaran Pembayaran Penyimpanan Peminjaman Asuransi /Kredit

lembaga keuangan informal yang mengenakan bunga yang sangat tinggi. Di antara orang-orang yang memiliki rekening di lembaga keuangan formal, hanya 7% yang menggunakan rekeningnya untuk menerima gaji, 31% untuk menerima remiten (pengiriman uang), dan 3% untuk menerima transfer dari pemerintah. Dengan kondisi tersebut, masih terdapat peluang yang besar untuk meningkatkan inklusi keuangan di Indonesia, asalkan kesadaran, akses, dan penggunaan dari sistem keuangan juga terus ditingkatkan.

gambar 3: Inklusi Keuangan di Indonesia tahun 2014 (% dari penduduk berusia 15 tahun ke atas)

PrograM INKluSI KEuaNgaN dI INdoNESIa

Pemerintah telah mengimplementasikan beberapa program keuangan inklusif sejak tahun 2010 melalui Gerakan Indonesia Menabung dan peluncuran ‘Tabunganku’ yakni simpanan dengan prosedur yang mudah karena tidak adanya biaya administrasi dan saldo awal yang hanya sebesar Rp 20.000 untuk bank komersial dan Rp 10.000 untuk bank syariah. Hingga Juni 2014, jumlah nasabah Tabunganku adalah sekitar 12.000 rekening, dibandingkan dengan jumlahnya pada Desember 2013 yang berada pada kisaran 11.000 rekening, di mana rata-rata saldo tiap rekening lebih rendah dari tahun 2010 ketika pertama kali diimplementasi (Rp 842.000 pada 2014, dibandingkan dengan Rp 933.000 pada tahun 2010). Dengan demikian, dapat disimpulkan bahwa biaya administrasi yang gratis bukanlah faktor penarik utama untuk menabung, dibandingkan dengan aksesibilitas terhadap jasa-jasa keuangan.

Kondisi geografis Indonesia membuat biaya pembukaan cabang-cabang bank lebih mahal. Selain itu, tingkat penetrasi mobile banking tergolong tinggi, bahkan pada masyarakat miskin dan rentan. Berdasarkan kondisi demikian, Bank Indonesia mengadakan sebuah proyek percontohan mengenai branchless

banking pada Mei – November 2013, yang memperkenalkan konsep transaksi

keuangan tanpa mengaharuskan nasabah pergi ke kantor cabang bank tertentu, namun dapat melakukannya melalui agen atau telepon genggam. Hasil dari proyek percontohan ini cukup memuaskan dan berujung pada dikeluarkannya regulasi uang Elektronik (layanan Keuangan Digital – lKD) pada tahun 2014 yang memungkinkan nasabah untuk mendapatkan jasa-jasa keuangan secara terbatas melalui teknologi yang berbasis telepon genggam dan berbasis web melalui pihak ketiga (agen), dengan target penduduk yang tergolong unbanked dan underbanked.

Menerima pinjaman dari keluarga atau teman dalam satu tahun terahir

42%

Memiliki rekening di lembaga keuangan formal - perempuan38%

Memiliki rekening di lembaga keuangan formal36%

rekening digunakan untuk menerima remiten (pengiriman uang)31%

Menyimpan di lembaga keuangan dalam satu tahun terakhir

27%

Menyimpan di kelompok arisan atau orang lain di luar keluarga

25%

Menerima pinjaman dari lembaga keuangan dalam satu tahun terakhir

13%

Menggunakan rekening untuk menerima gaji

7%

Menggunakan rekening untuk menerima transfer dari pemerintah 3%

Dengan lKD tersebut, pada akhir tahun 2014 pemerintah mengganti metode transfer G2P dari basis cash menjadi non-cash untuk 1 juta rumah tangga yang berhak mendapatkannya (eligible). Penggunaan uang elektronik (e-Money) tersebut memperluas akses keuangan bagi penerima G2P yang kebanyakan berasal dari segmen masyarakat unbanked. Pemerintah juga mendorong penerima transfer tersebut untuk menabung sebagian uang mereka. Sejak saat itu, beberapa program G2P diganti dari basis cash ke non-cash seperti Program Keluarga Harapan (PKH), Kartu Indonesia Sehat, Kartu Indonesia Pintar, dan Kartu Keluarga Sejahtera. Namun, implementasi dari skema ini belum dapat memperbaiki mekanisme transfer.

Pada tahun 2014, oJK mengeluarkan regulasi lAKu PANDAI (layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif - Branchless banking), Perbedaan utama antara lKD dan lAKu PANDAI adalah lKD dilandaskan pada uang elektronik yang tidak secara langsung terhubungkan dengan rekening bank, sedangkan lAKu PANDAI adalah branchless banking dimana nasabah harus memiliki rekening bank. oJK juga mengeluarkan regulasi lAKu MIKRo yang menyediakan pelayanan sekali jalan (one-stop service) yang memungkinkan nasabah untuk memiliki simpanan, perlindungan asuransi mikro, reksadana mikro, pendanaan mikro, dan angsuran emas dengan persyaratan yang mudah.

Baik lKD maupun lAKu PANDAI sama-sama menggunakan agen dalam operasinya. Agen yang digunakan dalam lAKu PANDAI adalah perpanjangan tangan dari bank karena mereka berada di jajaran terdepan perbankan untuk penduduk yang unbanked, sedangkan agen yang digunakan lKD bertindak sebagai titik penjualan e-Money. oleh karena itu, rekrutmen dan pelatihan agen-agen sangatlah penting untuk bank dan menjadi mahal apabila setiap bank mengadakan pelatihan masing-masing. Persyaratan untuk menjadi agen pada program lKD dan lAKu PANDAI pun berbeda. Agen lKD dapat menjadi agen untuk beberapa bank dan perusahaan telekomunikasi, sedangkan agen-agen lAKu PANDAI hanya melayani satu bank komersial dan satu bank syariah. Ada pula rekening simpanan jenis baru yang dikeluarkan oJK, yakni Simpanan Pelajar atau Simpel yang menargetkan para pelajar, dengan hanya mewajibkan simpanan awal sebesar Rp 5.000 dan tidak ada biaya administrasi bulanan serta tersedianya buku tabungan dan kartu ATM. oJK juga menetapkan hari Rabu pertama setiap bulan menjadi Hari Menabung. Pada hari tersebut, para pelajar didorong untuk menabung pada tabungan Simpel mereka. Simpanan baru ini ditujukan untuk meniru kesuksesan Tabanas pada tahun 1970an. Karena baru saja diluncurkan tahun lalu, masih sulit untuk mengukur kesuksesan program simpanan ini dibandingkan dengan program Tabunganku (yang diluncurkan sebelumnya dan kurang berhasil).

Masing-masing dari kedua institusi yang mengawasi dan mengatur sistem keuangan, yaitu Bank Indonesia dan oJK, sering meluncurkan program dan regulasi yang hampir sama. Akibatnya, hal ini menimbulkan kebingungan, baik bagi nasabah maupun institusi keuangan. Salah satu contohnya adalah penerbitan lKD oleh BI dan lAKu PANDAI oleh oJK dimana keduanya memiliki target penduduk yang sama, yakni mereka yang unbanked dan underbanked, terutama di daerah terpencil. Satu-satunya perbedaan antara keduanya adalah lKD tidak secara langsung terhubung dengan rekening bank sedangkan lAKu PANDAI terhubung dengan rekening bank. Saat ini, implementasi dari kedua produk tersebut membingungkan nasabah, agen, serta bank. Kedua produk ini pun menyediakan hal yang sama, yakni jasa pelayanan keuangan tanpa harus pergi ke cabang suatu bank namun melakukannya melalui agen atau telepon genggam. Nasabah tidak terlalu peduli apakah simpanan mereka

terkoneksi atau tidak ke rekening bank, selama mereka dapat melakukan transaksi keuangan yang mereka perlukan seperti membayar tagihan, membeli pulsa, dan membayar angsuran. Namun dengan produk dan agen yang berbeda yang biasanya berlokasi berdekatan satu sama lain, nasabah potensial menjadi bingung dan dapat membatalkan rencana mereka untuk mendapatkan pelayanan keuangan.

Tidak hanya membingungkan nasabah, para agen juga menjadi bingung karena mereka sekarang menghadapi pilihan untuk menjadi agen lKD atau agen lAKu PANDAI. Apabila mereka menjadi agen lKD, mereka dapat menjual produk-produk dari berbagai bank dan perusahaan telekomunikasi. Namun apabila mereka memilih menjadi agen lAKu PANDAI, mereka hanya dapat menjadi agen satu bank komersial dan satu bank syariah.

Di sisi lain, dengan adanya kedua program tersebut secara bersamaan, kegiatan operasional bank menjadi lebih rumit. Di beberapa bank, ada persaingan antara transaksi perbankan dimana lKD biasanya dikelola dan perbankan mikro dimana lAKu PANDAI dikelola. Mereka juga harus merekrut agen untuk program lKD dan program lAKu PANDAI. Sementara itu di beberapa bank lain, sistem pengelolaan dari kedua program ini terpisah, sehingga membuat bank-bank tersebut enggan untuk menggabungkan kedua sistem tersebut apabila kedua program ini suatu saat digabung.

Hingga kini, implementasi dari inklusi keuangan belum sepenuhnya terintegrasi dalam program-program pemerintah lain seperti subsidi in-kind kepada petani dan nelayan. Integrasi ke program-program lain tersebut adalah cara lain untuk meningkatkan inklusi keuangan dimana program transfer

in-kind dikonversikan menjadi program transfer cash maupun non-cash.

Banyak studi yang menunjukkan bahwa program in-kind tidak efisien karena biaya logistik umumnya lebih tinggi dari nilai dari in-kind tersebut. Beberapa program in-kind yang dapat dikonversikan menjadi program-program cash maupun non-cash sangat dibutuhkan para petani dan nelayan. Hal ini mencakup barang seperti benih, pupuk, serta bahan bakar untuk kapal. Dengan adanya perubahan pada transfer in-kind menjadi transfer cash/non-cash, para penerima transfer tersebut secara otomatis diikut-sertakan dalam sistem keuangan, sehingga program-program pemerintah dapat menjangkau para penduduk yang ditargetkan (sesuatu yang belum terjadi saat ini). Salah satu tantangan dalam merancang program transfer yang tepat sasaran adalah ketersediaan data yang akurat, mengenai orang-orang yang berhak (eligible) untuk menjadi penerima transfer. oleh karena itu, Kementerian Pertanian dan Kementerian Kelautan dan Perikanan harus mempersiapkan data ini sebelum mereka meluncurkan transfer cash atau non-cash sebagai pengganti subsidi in-kind. rEKoMENdaSI KEbIjaKaN

Memperhitungkan perkembangan terkini dari program keuangan inklusif di Indonesia, serta menarik pelajaran dari negara-negara lain, berikut adalah sejumlah rekomendasi yang dapat dipertimbangkan untuk memperbaiki kondisi saat ini:

1. Meningkatkan koordinasi antara BI dan oJK, sehingga sektor keuangan memiliki kepastian legal dan administrasi dalam mengimplementasi strategi keuangan inklusif. Salah satu contohnya adalah implementasi lKD dan

lAKu PANDAI, yang membingungkan tidak hanya nasabah, namun juga para agen dan bank. Kedua program ini dapat digabung agar para nasabah dapat memilih untuk menggunakan layanan lKD atau lAKu PANDAI ketika mereka hendak melakukan transaksi keuangan.

2. Mengonversikan transfer in-kind untuk para nelayan dan para petani menjadi transfer cash atau non-cash, menggunakan agen-agen lAKu PANDAI yang ada, agar program tersebut dapat tepat sasaran. Namun demikian, sebelum memulai program baru tersebut, diperlukan basis data yang akurat mengenai orang-orang yang berhak (eligible) menerima transfer.

3. Memperluas penggunaan e-Money di transportasi umum, tidak hanya pada bus dan kereta api, namun juga taksi. Bank juga harus memperbaiki infrastruktur mereka, untuk memberikan insentif pada pengemudi taksi untuk menggunakan e-Money tersebut.

Daftar Pustaka

Bank Indonesia. (2014). Peraturan Bank Indonesia Nomor 16/8/PBI/2014 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/12/ PBI/2009 tentang Uang Elektronik, (Electronic Money). Retrieved from http://www.bi.go.id/id/peraturan/sistem-pembayaran/Documents/ PBI%20No.16_8_PBI_2014.pdf

Mandiri Institute (2015), Policy Paper on Financial Inclusion: Financial Inclusion in Indonesia.

National Strategy for Financial Inclusion Working Group. (2012), National Strategy for Financial Inclusion Fostering Economic Growth and Accelerating Poverty Reduction, Sekretariat Wakil Presiden Republik Indonesia.

Otoritas Jasa Keuangan (2014), Peraturan Otoritas Jasa Keuangan Nomor 10/P.OJK.03/2014 tentang Layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif. Retrieved from http://www.ojk.go.id/ peraturan-otoritas-jasa-keuangan-tentang-layanan-keuangan-tanpa-kantor-dalam-rangka-keuangan-inklusif .

Otoritas Jasa Keuangan (2014), Strategi National Literasi Keuangan Indonesia. World Bank Group (2015), The Little Data Book on Financial Inclusion.