7 BAB II

TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu

Penelitian terdahulu digunakan sebagai refrensi dalam menyusun penelitian

ini. Dibawah ini adalah beberapa penelitian tentang implementasi standar

akuntansi keuangan entitas mikro, kecil dan menengah:

Tabel 2.1 Reviu Penelitian Terdahulu

No Nama /

Tahun Judul

Variabel /

Metode Hasil Penelitian 1 Ari, Citra, dan Martiana (2019) Implementasi SAK EMKM Sebagai Dasar Penyusunan Laporan Keuangan Usaha Mikro Kecil dan Menengah (UMKM) Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK-EMKM)/ Kualitatif

Penerapan SAK EMKM pada UD. Karya Tangi banyuwangi dimaksudkan supaya pemilik UMKM mengetahui langkah-langkah yang sesuai SAK EMKM untuk menyajikan dan menyusun laporan keuangan seperti standar yang berlaku. Langkah yang harus dilakukan dalam mencatat laporan keuangan yaitu pengakuan dan pengukuran, kemudian melakukan pencatatan transaksi dan

mengelompokkan akun-akun laporan keuangan, dan langkah selanjutnya adalah menyusun dan menyajikan laporan keuangan dengan

menggunakan buku-buku pencatatan transaksi.

2 Dewi K, dan Vaisal (2019) Implementasi Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM) pada Laporan Keuangan di Era Revolusi Industri 4.0 Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK-EMKM)/ Kuantitatif

SAK EMKM dirancang sebagai standar akuntansi yang sederhana yang dapat digunakan untuk entitas mikro kecil dan menengah, sehinga UMK dapat

menyusun laporan keuangan untuk tujuan akuntabilitas dan

pengambilan keputusan. Laporan keungan tersebut dapat juga digunakan oleh entitas untuk memperoleh pendanaan dari pihak lain serta lampiran pelaporan pajak. SAK EMKM dirancang sebagai standar akuntansi yang sederhana yang dapat digunakan untuk entitas mikro kecil dan menengah, sehinga UMK dapat menyusun laporan keuangan untuk tujuan akuntabilitas dan pengambilan keputusan. 3 Ismadewi , Herawati, dan Atmaja (2017) PENYUSUNA N LAPORAN KEUANGAN SESUAI DENGAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH (SAK EMKM) PADA USAHA TERNAK AYAM BOILER Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK-EMKM)/ Kuantitatif 1. Proses penyusunan laporan keuangan Usaha Ayam Boiler I Wayan Sudiarsahanya menyusun catatan keuangan

berdasarkan pengetahuan dari pemilik yang hanya memahami akuntansi secara sederhana. 2. Ada beberapa kendala yang dialami oleh Usaha Ayam Boiler I Wayan Sudiarsadalam menyusun laporan keuangan sesuai dengan SAK EMKM yaitu: (1) Faktor SDM (Sumber Daya Manusia) dalam keuangan, (2) Tingkat kompetensi, dan (3) Lingkup organisasi yang kecil.

4 Ivana, Indrawat y, dan Solihin (2018) IMPLEMENT ASI SAK EMKM (ENTITAS MIKRO, KECIL DAN MENENGAH) PADA UMKM BORNEO FOOD TRUCK SAMARINDA COMMUNITY Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK-EMKM)/ Kuantitatif

Terdapat 10 UMKM yang membuat jurnal, data persediaan, data penjualan dan menyusun laporan keuangan, yaitu: UMKM (Arbainah, Rafa Food Truck, Kedai Incos Putri, Tisna Taco, Warling, Mister Blek, Surga Bubur, Bu Sri Geprek, Raja Pisjo dan Indomaret) dan 23 UMKM yang tidak melakukan pencatatan. Sepuluh UMKM yang menyelenggarakan catatan akuntansi tersebut, terdapat 2 UMKM yang

menyelenggarakan catatan akuntansi secara manual yaitu UMKM (Arbainah dan Rafa Food Truck). Selebihnya, terdapat 8 UMKM yang telah memakai software akuntansi dalam melakukan pencatatan akuntansi

Dari hasil reviu beberapa penelitian diatas menununjukkan bahawa

penerapan SAK EMKM pada usaha mikro kecil dan menengah masih belum

diterapkan. Karna kurangnya penegetahuan dan pemhaman tentang SAK

EMKM, dan kurangnya tenaga ahli yang kompeten untuk dapat menyusun

laporan keuangan yang sesuai dengan SAK EMKM, serta kurangnya peran

pemerintah daerah dalam memberikan sosialisai tentang SAK EMKM. Sehingga

penerapan SAK EMKMterhadap UMKM masih kurang, dan penerapan SAK

2.2. Kajian Pustaka

2.2.1. Usaha Mikro, Kecil dan Menengah (UMKM)

UMKM (Usaha Mikro Kecil dan Menengah) sendiri merupakan hal

yang baru dalam kegiatan atau aktivitas perniagaan. UMKM ini bergerak

dalam hal perdagangan dimana dalam hal ini menyangkut pada aktivitas

atau kegiatan berwirausaha. UMKM merupakan suatu usaha perdagangan

yang dikelola oleh perorangan atau juga badan usaha yang dalam hal ini

termasuk juga sebagai kriteria usaha dalam lingkup kecil atau juga mikro.

Peraturan mengenai UMKM sudah dibahas didaalam Undang-Undang

Nomor 20 Tahun 2008. Merupakan usaha kecil yang membantu

perekonomian Indonesia. Dikatakan membantu perekonomian Indonesia

disebabkan karena dengan melalui UMKM akan membentuk lapangan kerja

baru serta juga meningkatkan devisa negara dengan melalui pajak badan

usaha (Rudjito, 2003)

a. Kriteria UMKM

Kriteria Usaha Mikro adalah :

Memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima puluh juta rupiah) termasuk tanah dan bangunan tempat usaha;

Memiliki hasil penjualan tahunan paling banyak Rp 300,000.000 (tiga ratus juta rupiah).

Kriteria Usaha Kecil adalah :

Memiliki kekayaan bersih lebih dari Rp 50.000.000 (lima puluh juta rupiah sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha; atau

Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Kriteria Usaha Menengah adalah :

Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha; atau

Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

2.2.2. Laporan Keuangan

Laporan keuangan merupakan bagian proses dari pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga skedul dan informasi tambahan bersangkutan dengan laporan tersebut, ,isalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. Kerangka dasar ini berlaku untuk laporan keuangan semua jenis perusahaan komersial, baik sektor public maupun sektor swasta (Syam, 2014).

2.2.3. SAK-EMKM

SAK- EMKM adalah singkatan dari Standar Akuntansi Keuangan

Entitas Mikro, Kecil, dan Menengah yang dirumuskan oleh Ikatan Akuntan

Indonesia (IAI).Standar ini ditujukan pada usaha yang belum mampu

memenuhi standar akuntansi Entitas Tanpa Akuntabilitas Publik (ETAP)

yang berlaku sebelumnya. SAK EMKM dirancang lebih sederhana

dibandingkan SAK ETAP. Sesuai dengan namanya, SAK EMKM

dirancang khusus untuk Usaha Mikro, Kecil, dan Menengah sesuai Undang

Undang No 20 Tahun 2008 yang berlaku aktif mulai 1 Januari 2018.

Tujuannya adalah sebagai acuan dalam pembuatan laporan keuangan yang

berisi informasi posisi dan kinerja keuangan.Informasi tersebut berguna

bagi kreditor maupun investor untuk pengambilan keputusan ekonomi

sekaligus pertanggungjawaban manajemen kepada pemilik usaha.

Penyajian wajar laporan keuangan mensyaratkan entitas untuk

menyajikan informasi untuk mencapai tujuan:

relevan: informasi dapat digunakan oleh pengguna untuk proses pengambilan keputusan.

representasi tepat: informasi disajikan secara tepat atau secara apa yang seharusnya disajikan dan bebas dari kesalahan material dan bias.

keterbandingan: informasi dalam laporan keuangan entitas dapat dibandingkan antar periode untuk mengidentifikasi kecenderungan

posisi dan kinerja keuangan. Informasi dalam laporan keuangan entitas

juga dapat dibandingkan antar entitas untuk mengevaluasi posisi dan

keterpahaman: informasi yang disajikan dapat dengan mudah dipahami oleh pengguna. Pengguna diasumsikan memiliki pengetahuan yang

memadai serta kemauan untuk mempelajari informasi tersebut dengan

ketekunan yang wajar.

1. Penya jia n Laporan Keuangan SAK -EMKM

Penyajian laporan keuangan EMKM telah disusun secara rinci pada

ED SAK EMKM yang dimana penyajiannya harus konsisten, informasi

keuangan yang komparatif, serta lengkap. Minimal laporan keuangan

tersebut terdiri dari:

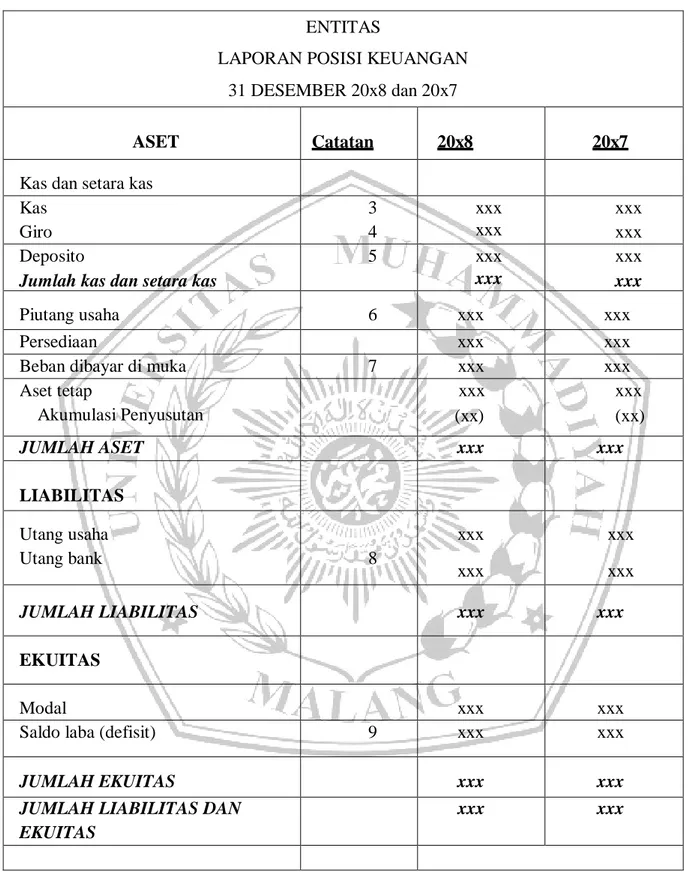

Laporan posisi keuangan

Laporan posisi keuangan entitas dapat mencakup akun-akun berikut:

a. Kas dan setara kas b. Piutang c. Persediaan d. Aset Tetap e. Utang Usaha f. Utang Bank g. Ekuitas

Tabel 2.2 Laporan Posisi Keuangan menurut SAK-EMKM ENTITAS

LAPORAN POSISI KEUANGAN 31 DESEMBER 20x8 dan 20x7

ASET Catatan 20x8 20x7

Kas dan setara kas Kas Giro 3 4 xxx xxx xxx xxx Deposito

Jumlah kas dan setara kas

5 xxx xxx xxx xxx Piutang usaha 6 xxx xxx Persediaan xxx xxx

Beban dibayar di muka 7 xxx xxx Aset tetap Akumulasi Penyusutan xxx (xx) xxx (xx) JUMLAH ASET xxx xxx LIABILITAS Utang usaha Utang bank 8 xxx xxx xxx xxx JUMLAH LIABILITAS xxx xxx EKUITAS Modal xxx xxx

Saldo laba (defisit) 9 xxx xxx

JUMLAH EKUITAS xxx xxx

JUMLAH LIABILITAS DAN EKUITAS

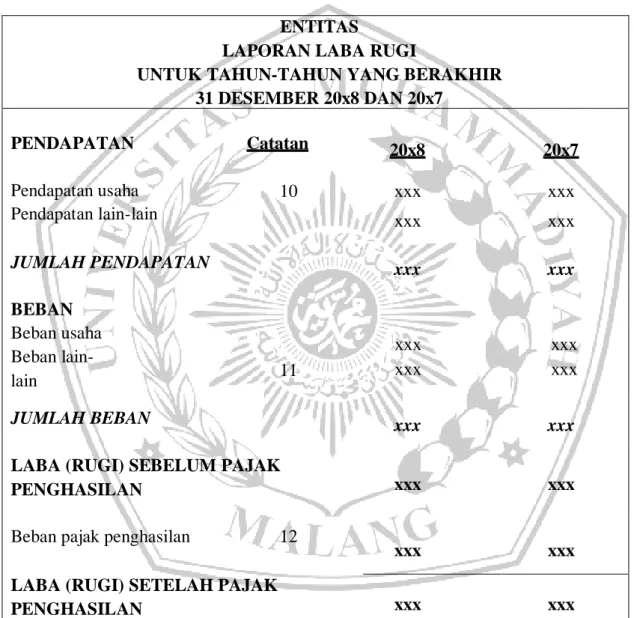

Laporan laba rugi selama periode

Laporan laba rugi dapat mencakup akun-akun sebagai berikut : a. Pendapatan

b. Beban keuangan c. Beban Pajak

Tabel 2.3 Laporan Laba Rugi menurut SAK-EMKM ENTITAS

LAPORAN LABA RUGI

UNTUK TAHUN-TAHUN YANG BERAKHIR 31 DESEMBER 20x8 DAN 20x7 PENDAPATAN Catatan 20x8 20x7 Pendapatan usaha 10 xxx xxx Pendapatan lain-lain xxx xxx JUMLAH PENDAPATAN xxx xxx BEBAN Beban usaha Beban lain-lain 11 xxx xxx xxx xxx JUMLAH BEBAN xxx xxx

LABA (RUGI) SEBELUM PAJAK

PENGHASILAN xxx xxx

Beban pajak penghasilan 12

xxx xxx

LABA (RUGI) SETELAH PAJAK

Catatan atas laporan keuangan

Catatan atas laporan keuangan memuat:

a. suatu pernyataan bahwa laporan keuangan telah disusun

sesuai dengan ED SAK EMKM;

b. ikhtisar kebijakan akuntansi;

c. informasi tambahan dan rincian akun tertentu yang

menjelaskan transaksi penting dan material sehingga

bermanfaat bagi pengguna untuk memahami laporan

Tabel 2.4 Catatan Atas Laporan Keuangan menurut SAK -EMKM

ENTITAS

CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 20x8 DAN 20X7

1. UMUM

Entitas didirikan di Jakarta berdasarkan akta Nomor xx tanggal 1 Januari 20x7 yang dibuat dihadapan Notaris, S.H., notaris di Jakarta dan mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia No.xx 2016 tanggal 31 Januari 2016. Entitas bergerak dalam bidang usaha manufaktur. Entitas memenuhi kriteria sebagai entitas mikro, kecil, dan menengah sesuai UU Nomor 20 Tahun 2008. Entitas berdomisili di Jalan xxx, Jakarta Utara.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING a. b. c. d. e. Pernyataan Kepatuhan

Laporan keuangan disusun menggunakan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah.

Dasar Penyusunan

Dasar penyusunan laporan keuangan adalah biaya historis dan menggunakan asumsi dasar akrual. Mata uang penyajian yang digunakan untuk penyusunan laporan keuangan adalah Rupiah.

Piutang usaha

Piutang usaha disajikan sebesar jumlah tagihan.

Persediaan

Biaya persediaan bahan baku meliputi biaya pembelian dan biaya angkut pembelian. Biaya konversi meliputi biaya tenaga kerja langsung dan

overhead. Overhead tetap dialokasikan ke biaya konversi berdasarkan

kapasitas produksi normal. Overhead variabel dialokasikan pada unit produksi berdasarkan penggunaan aktual fasilitas produksi. Entitas menggunakan rumus biaya persediaan rata-rata.

Aset Tetap

Aset tetap dicatat sebesar biaya perolehannya jika aset tersebut dimiliki secara hukum oleh entitas. Aset tetap disusutkan menggunakan metode garis lurus tanpa nilai residu.

f.

g.

Pengakuan Pendapatan dan Beban

Pendapatan penjualan diakui ketika tagihan diterbitkan atau pengiriman dilakukan kepada pelanggan. Beban diakui saat terjadi.

Pajak Penghasilan

Pajak penghasilan mengikuti ketentuan perpajakan yang berlaku di Indonesia.

3. KAS

20x8 20x7

Kas kecil Jakarta – Rupiah xxx xxx

4. GIRO 20x8 20x7 PT Bank xxx – Rupiah xxx xxx 5. DEPOSITO 20x8 20x7 PT Bank xxx – Rupiah

Suku Bunga Deposito:

xxx xxx Rupiah 20x8 4,50% 20x7 5,00% 6. PIUTANG USAHA 20x8 20x7 Toko A xxx xxx Toko B xxx xxx Jumlah xxx xxx

7. BEBAN DIBAYAR DI MUKA 20x8 20x7 Sewa Asuransi xxx xxx xxx xxx

Lisensi dan perizinan xxx xxx

Jumlah xxx xxx

8. UTANG BANK

Pada tanggal 4 Maret 20x8, Entitas memperoleh pinjaman Kredit Modal Kerja (KMK) dari PT Bank ABC dengan maksimum kredit Rpxxx, suku bunga efektif 11% per tahun dengan jatuh tempo berakhir tanggal 19 April 20X8. Pinjaman dijamin dengan persediaan dan sebidang tanah milik entitas.

9. SALDO LABA

Saldo laba merupakan akumulasi selisih penghasilan dan beban, setelah dikurangkan dengan distribusi kepada pemilik.

10. PENDAPATAN PENJUALAN 20x8 20x7 Penjualan xxx xxx Retur penjualan xxx xxx Jumlah xxx xxx 11. BEBAN LAIN-LAIN 20x8 20x7 Bunga pinjaman Lain-lain xxx xxx xxx xxx Jumlah xxx xxx

12. BEBAN PAJAK PENGHASILAN

20x8 20x7 Pajak penghasilan