PENGARUH KONSENTRASI STRUKTUR PASAR

TERHADAP KINERJA INDUSTRI KOMERSIAL

PERBANKAN DI INDONESIA PERIODE

TAHUN 2007 - 2011

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana S-2

Program Studi Ilmu Ekonomi Konsentrasi Keuangan Dan Perbankan

Disusun Oleh :

ROFANOV

NIM : 8106162017

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

PENGARUH KONSENTRASI STRUKTUR PASAR

TERHADAP KINERJA INDUSTRI KOMERSIAL

PERBANKAN DI INDONESIA PERIODE

TAHUN 2007 - 2011

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana S-2

Program Studi Ilmu Ekonomi Konsentrasi Keuangan Dan Perbankan

Disusun Oleh :

ROFANOV

NIM : 8106162017

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

ABSTRACT

ROFANOV, 8106162017, Concentration Effect Of Market Structure On The

Performance Of Commercial Banking Industry In Indonesia Period From 2007 to 2011. Thesis. Medan:Graduate Program, State University of Medan, November 2012.

Based on the ratio of market share of 11 commercial banks discovered the phenomenon gap of the period 2007-2011 where 11 commercial banks dominate the banking market predominantly in Indonesia, including four state-owned banks. This phenomenon has resulted in the banking market structure tends to form an oligopoly, it is obviously affecting the behavior of banks that have a dominant position to maintain supernormal profit, which is reluctant to extend credit with low interest tribes and not a reflection of efficient behavior that ultimately lead to the real sector can not run role in the economy because of factors hampered financing. And with the market conditions are 11 commercial banks were so dominant, which is feared if one bank's collapse could affect the performance of banks in a systemic and even disrupt the Indonesian economy in general. The objectives of this research to determine the form of the banking market structure and analize the influence of concentration market structure and Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM), and Loan to Deposit Ratio (LDR) to Return on Asset (ROA) wich is as a proxy of Financial Performance Banking in 2007 until 2011 periods. The data in this study was collected from Indonesian Banking Directory of 2007-2011. The collected sample was 11 biggest commercial banks over the period from 2007-2011. There are three hypothesis with regard to market structure and performance or structure-conduct-performance paradigm. The first hypothesis is traditional hypothesis which emphasized on market collusion. The second hypothesis is differentiation hypothesis which emphasized on product differentiation, and the third is efficiency hypothesis which emphasized on market efficiency. The analysis model was used to determine the shape of banking market structure by using CR4 concentration ratio (Four Concentration Ratio) on a share of the assets, the share of third-party funding (DPK) and the share of loans, that produce banking that shaped the oligopoly market structure moderate low or concentration oligopoly level IV, where four largest banks a dominate about 42% - 50% market share. The estimation of the Fixed Effect Model unknown that concentration market, market share, Capital Adequacy Ratio (CAR), Net Interest Margin (NIM) and the Loan to Deposit Ratio (LDR) has a positive effect on profitability (Return on Assets ) as a proxy for the performance of the banking industry. And for the Non Performing Loan (NPL) has a negatively effect on profitability (Return on Assets) as a proxy for the performance of the banking industry.This study result is hoped to be a consideration for shareholders, government, management, and investors.

ABSTRAKSI

ROFANOV, 8106162017, Pengaruh Konsentrasi Struktur Pasar Terhadap

Kinerja Industri Komersial Perbankan Di Indonesia Periode Tahun 2007 – 2011. Tesis. Medan : Program Pascasarjana Universitas Negeri Medan, November 2012.

Berdasarkan rasio pangsa pasar 11 bank umum periode 2007-2011 ditemukan adanya fenomena gap dimana 11 bank umum menguasai secara dominan pasar perbankan di Indonesia termasuk 4 bank milik pemerintah. Fenomena ini mengakibatkan struktur pasar perbankan cenderung berbentuk oligopoli, hal ini jelas mempengaruhi perilaku bank yang mempunyai posisi dominan tersebut untuk mempertahankan profit supernormalnya, yaitu dengan enggan menyalurkan kredit bersuku bunga rendah dan bukan cerminan dari perilaku yang efisien yang pada akhirnya mengakibatkan sektor riil tidak dapat menjalankan peranannya dalam perekonomian karena terhambat faktor pembiayaan. Dan dengan kondisi pasar 11 bank umum tersebut yang begitu dominan, dimana yang ditakutkan jika salah satu dari bank tersebut mengalami kolaps/bangkrut bisa mempengaruhi kinerja perbankan secara sistemik dan bahkan mengganggu perekonomian di Indonesia secara umum. Penelitian ini bertujuan untuk mengetahui bentuk struktur pasar perbankan dan menguji pengaruh konsentrasi struktur pasar dan Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM),

dan Loan to Deposit Ratio (LDR) terhadap Return on Asset (ROA) sebagai proksi dari kinerja keuangan perbankan periode 2007 – 2011. Data yang digunakan dalam penelitian ini diperoleh dari Direktori Perbankan Indonesia 2007 – 2011. Sampel yang digunakan sebanyak 11 bank umum terbesar selama periode 2007 hingga 2011. Terdapat tiga pemikiran dalam menganalisis hubungan antara struktur pasar dan kinerja dengan menggunakan paradigma Structure Conduct

Performance (SCP). Pertama, hipotesis tradisional yang mendasarkan pada

perilaku kolusi, kedua, hipotesis diferensiasi yang mendasarkan pada perilaku diferensiasi produk dan yang ketiga, hipotesis efisiensi yang mendasarkan pada perilaku efisiensi pasar. Model analisis yang digunakan untuk mengetahui bentuk struktur pasar perbankan dengan menggunakan rasio konsentrasi CR4 pada pangsa aset, pangsa dana pihak ketiga (DPK) dan pangsa kredit, yang menghasilkan bahwa struktur pasar perbankan berbentuk oligopoli konsentrasi moderat rendah atau oligopoli tingkat IV, dimana empat bank terbesar menguasai sekitar 42% - 50% pangsa pasar. Dari hasil estimasi Metode Efek Tetap diketahui bahwasanya variabel konsentrasi pasar, pangsa pasar, Capital Adequacy Ratio (CAR), Net Interest Margin (NIM) dan Loan to Deposit Ratio (LDR) berpengaruh secara positif terhadap profitabilitas (Return on Asset) sebagai proksi kinerja industri perbankan. Dan untuk variabel Non Performing Loan (NPL) berpengaruh secara negatif terhadap profitabilitas (Return on Asset) sebagai proksi kinerja industri perbankan. Hasil penelitian ini diharapkan dapat menjadi pertimbangan bagi pemegang saham, pemerintah, manajemen dan investor.

KATA PENGANTAR

Bismillahirrahmanirrahim.

Syukur Alhamdulillah kehadirat Allah SWT atas segala rahmat, hidayah

dan karuniaNya, sehingga pada akhirnya penulis dapat menyelesaikan tesis yang

berjudul ”Pengaruh Konsentrasi Struktur Pasar Terhadap Kinerja Industri

Komersial Perbankan Di Indonesia Periode Tahun 2007-2011” yang merupakan

salah satu syarat memperoleh gelar Magister Sains pada Program Studi Ilmu

Ekonomi Konsentrasi Ekonomi Keuangan dan Perbankan, Program Pascasarjana

Universitas Negeri Medan.

Segala upaya yang telah dilakukan tentunya tidak terlepas dari doa,

bimbingan, bantuan serta dorongan dari berbagai pihak. Oleh karena itu penulis

menyampaikan penghargaan dan terima kasih yang sebesar-besarnya kepada

semua pihak yang membantu hingga tesis ini selesai, terutama disampaikan

kepada yang terhormat :

1. Bapak Prof. Dr. Ibnu Hajar, M.Si. selaku Rektor Universitas Negeri Medan.

2. Bapak Prof. Dr. H. Abdul Muin Sibuea, M.Pd. selaku Direktur Program

Pascasarjana Universitas Negeri Medan.

3. Bapak Dr. H. Dede Ruslan, M.Si. selaku Ketua Program Studi Ilmu Ekonomi,

Bapak Dr. Eko W. Nugrahadi, M.Si. selaku Sekretaris Program Studi Ilmu

Ekonomi.

4. Bapak Dr. Jonni Manurung dan Bapak Dr. H. Dede Ruslan, M.Si. selaku

waktunya dan memberikan kesempatan untuk berdiskusi serta dorongan

motivasi kepada penulis hingga selesainya tesis ini.

5. Bapak Dr. H. Muhammad Yusuf, M.Si., Bapak Dr. Eko W. Nugrahadi, M.Si.

dan Ibu Sri Fajar Ayu, MM., DBA., selaku narasumber dan sekaligus Dosen

Penguji yang telah banyak memberikan masukan yang sangat berharga bagi

penulis demi penyempurnaan dari tesis ini.

6. Bapak dan Ibu Dosen yang telah membuka wawasan berpikir dan

memberikan ilmu kepada penulis selama kegiatan perkuliahan.

7. Terutama kepada orang tua saya Robby Sukri (Alm) dan Fatny serta mertua

saya Zulkifli DJ dan Rina Pertiwi yang telah memberikan kasih sayang,

semangat, doa, pengertian dan dorongan moral dalam setiap langkah

kehidupan ini.

8. Teristimewa buat istri tercinta Aurora Ridha Zetrina, SE. Dimana dibalik

sosoknya yang lembut, dia menyimpan kekuatan besar, meneduhkan dibalik

senyumnya, menenangkan dibalik tutur lembutnya dan bisa menaklukkan

dibalik sentuhannya. Dibalik kesuksesan seorang pria, pasti ada sosok wanita

yang selalu mendampinginya.

9. Tercinta dan tersayang buat anak-anakku Mohammed Gavyn Aulia

Danadiaksa dan Khayla Nadhifa Almaira dengan ketulusan dan kepolosannya

merupakan kekuatan cinta yang tak ada tandingannya. Segenap jiwa dan

sepenuh hati kami berikan dan harapan kami padamu jadilah anak yang

berakhlak mulia, berbakti pada semua dan do’a kami selalu hanya untuk

10. Bapak T. Indra Abadi selaku Direktur Utama PT. Carsurindo Siperkasa atas

dukungannya secara moral terutama memberikan izin waktu kuliah.

11. Teman-teman kuliah Angkatan XVII Kelas B atas persahabatannya dan

segala bantuan serta kerjasamanya selama ini.

12. Berbagai pihak yang telah membantu pelaksanaan program studi dan

penelitian yang tidak dapat disebutkan satu persatu.

Semoga semua jasa, bantuan, dan dorongan dari Bapak / Ibu, rekan-rekan

sekalian diterima oleh Allah SWT sebagai ladang amal yang bermanfaat. Penulis

menyadari bahwa tesis ini masih jauh dari sempurna, oleh karena itu dengan

segala kerendahan hati dan lapang dada penulis mengharapkan kritik dan saran

yang membangun demi kelanjutan penelitian ini. Semoga tesis ini dengan segala

kekurangannya akan mampu memberikan sumbangsih sekecil apapun untuk

diterapkan baik dalam praktek maupun untuk penelitian selanjutnya.

Medan, November 2012

Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Teori ……….………..… 17

2.1.1 Struktur Pasar ……… 17

2.1.1.1 Konsentrasi ……… 37

2.1.1.2 Pangsa Pasar (Market Share) ……. 42

2.1.1.3 Diferensiasi Produk ……… 47

2.1.2 Perilaku Perusahaan (Conduct) ……… 50

2.1.3 Kinerja Perusahaan (Performance)…………... 52

2.1.4 Kinerja Industri Komersial Perbankan ……… 55

2.1.4.1 Kinerja Keuangan Bank (Diproksi dengan Return on Asset) … 55 2.1.4.2 Risiko Kredit (Diproksi dengan Non Performing Loan)……… 56

2.1.4.3 Risiko Pasar (Diproksi dengan Net Interest Margin).58 2.1.4.4 Loan to Deposit Ratio (LDR) ……..… 60

2.1.4.5 Modal (Diproksi dengan Capital Adequacy Ratio) ………..… 62

2.1.5 Teori Structure-Conduct-Performance …….... 66

2.1.6 Hipotesis Efisiensi (Efficiency Hypoyhesis) …. 78 2.2 Peneltian Sebelumnya ……….……. 79

2.3 Kerangka Konseptual ……….. 80

2.4 Hipotesis ……….. 81

BAB III METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian ……… 82

3.2 Objek dan Data Penelitian ………... 82

3.3 Definisi Operasional Variabel ………... 83

3.3.1 Variabel Struktural ….………... 83

3.3.2 Variabel Kontrol Lain Yang Mempengaruhi Profit …... 85

3.4.1 Model Analisis Bentuk Struktur Pasar Industri

Perbankan ………. 87

3.4.2 Model Analisis Pengaruh Struktur Pasar Terhadap Profitabilits ………... 88

3.5 Uji Normalitas ….………. 89

3.6 Uji Asumsi Klasik …….………... 89

3.6.1 Uji Multikolinearitas …….………... 89

3.6.2 Uji Autokorelasi ……….……….. 90

3.7 Pengujian Hipotesis ………….………. 91

3.7.1 Uji Goodness of Fit (Uji F) ……….…………. 91

3.7.2 Uji Signifikasi Parameter Individual (Uji t) … 93 3.7.3 Uji Koefisien Determinasi (R2) ……… 95

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Indutri Perbankan Di Indonesia … 96 4.1.1 Perkembangan Struktur Industri Perbankan ... 101

4.1.2 Perkembangan Pangsa Pasar DPK dan Rasio Konsentrasi Bank Umum Periode Tahun 2007 – 2011 ………..…………... 103

4.1.3 Perkembangan Kredit Bank Umum Periode Tahun 2007 – 2012 ……….. 105

4.1.4 Perkembangan Asset Bank Umum Periode Tahun 2007 – 2011 ………... 106

4.1.5 Perkembangan Rasio Kredit Terhadap Dana Pihak Ketiga (Loan to Deposit Ratio/LDR) Periode Tahun 2007 – 2011 ….... 107

4.1.6 Perkembangan Rasio Kecukupan Modal (CapitalAdequacy Ratio/CAR) Periode Tahun 2007 – 2011 ……… 109

4.2 Analisa Dan Pembahasan ….……….…. 111

4.2.1 Analisa Struktur Pasar Perbankan Indonesia Tahun 2007 – 2012 ……….. 111

4.2.2 Analisa Pengaruh Struktur Pasar dan Variabel Kontrol CAR, LDR, NIM dan NPL Terhadap Profitabilitas (ROA) Industri Perbankan Indonesia Tahun 2007 – 2012 ... 113

4.3 Hasil Uji Kesesuaian Model ……….…………... 116

4.3.1 Hasil Uji Serempak (F-statistik) ………. 116

4.3.2 Hasil Koefisien Determinasi (R2) ……… 116

4.3.3 Hasil Uji Parsial (T-test) ……….. 116

4.4 Hasil Uji Penyimpangan Klasik ………. 117

4.4.1 Uji Autokorelasi ……….. 117

4.4.2 Uji Multikolinearitas ………... 118

4.4.3 Uji Normalitas ………. 120

4.5.1 Analisis Pengaruh Variabel Struktural Pangsa Pasar (Market Share/MS) Terhadap

Profitabilitas (ROA) Industri Perbankan

Di Indonesia ……….. 120 4.5.2 Analisis Pengaruh Variabel Konsentrasi Pasar

(Concentration Market/CM) Terhadap Profitabilitas (ROA) Industri Perbankan

Di Indonesia ……... 121 4.5.3 Analisis Pengaruh Variabel Kontrol Rasio

Kecukupan Modal (Capital Adequacy Ratio/CAR) Terhadap Profitabilitas (ROA) Industri

Perbankan Di Indonesia ……….. 122 4.5.4 Analisis Pengaruh Variabel Kontrol Rasio

Pinjaman Terhadap Simpanan (Loan to

Deposit Ratio/LDR) Terhadap Profitabilitas

(ROA) Industri Perbankan Di Indonesia ….… 123 4.5.5 Analisis Pengaruh Variabel Kontrol Rasio Pasar

(Net Interest Margin/NIM) Terhadap Profitabilitas (ROA) Industri Perbankan

Di Indonesia ….…... 124 4.5.6 Analisis Pengaruh Variabel Kontrol Rasio

Kredit (Non Performing Loan/NPL) Terhadap Profitabilitas (ROA) Industri Perbankan

Di Indonesia ……… 125

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……….. 127 5.2 Saran ……….………... 128

DAFTAR TABEL

Tabel 1.1. Perkembangan Jumlah Bank dan Kantor Bank Umum

Periode 2000 – 2011 ……….. 2

Tabel 1.2. Kinerja Bank Umum Periode 2007 – 2011 ………. 8

Tabel 1.3. Kinerja Rasio Keuangan 11 Bank Umum Periode 2007 – 2011 ... 9

Tabel 1.4. Rasio Pangsa Pasar 11 Bank Umum Periode 2007-2011 .. 10

Tabel 2.1. Tipe – Tipe Struktur Pasar Oligopoli ……….…... 39

Tabel 3.1. Daftar Perbankan Yang Menjadi Objek Penelitian ……… 83

Tabel 3.2. Variabel dan Pengukuran ...………..… 86

Tabel 3.3. Pengambilan Keputusan Uji Autokorelasi ………. 90

Tabel 4.1. Perkembangan Pasar Aset, Kredit dan DPK Perbankan Indonesia Periode 2007 – 2012 ... 102

Tabel 4.2. Komposisi Pangsa Pasar 11 Bank Umum Berdasarkan Aset Periode Tahun 2007 – 2011 ………... 107

Tabel 4.3. Rasio Konsentrasi CR4 (Bank Terbesar) Periode 2007 – 2011 …... 112

Tabel 4.4. Hasil Estimasi Fixed Effect Model …...…………... 115

Tabel 4.5. Matriks Korelasi Parsial Variabel ... 119

DAFTAR GAMBAR

Gambar 2.1. Kurva Permintaan Perusahaan ……….……… 20

Gambar 2.2. Kurva Permintaan Monopolis ……….………. 21

Gambar 2.3. Kurva Permintaan Pasar Monopolistik ……… 26

Gambar 2.4. Perbandingan Model Cournot Dengan Penyelesaian Pasar Persaingan Sempurna Dan Monopoli ……… 29

Gambar 2.5. Kurva Penyelesaian Model Edgeworth ……… 30

Gambar 2.6. Kurva Penyelesaian Model Chamberlin ……….. 32

Gambar 2.7. Kurva Permintaan Patah (Kinked Demand) ……… 33

Gambar 2.8. Model Penyelesaian Kartel Tersentralisasi (Centralized Cartel) ………... 34

Gambar 2.9. Model Penyelesaian Kartel Berbagi Pasar (Market Sharing Cartel) ………... 35

Gambar 2.10. Kurva Model Kepemimpinan Harga ………. 36

Gambar 2.11. Hubungan Linier Struktur – Perilaku – Kinerja ……….. 67

Gambar 2.12. Bagan Aliran Tiga Mahzab Dalam Paradigma SCP ……. 71

Gambar 2.13. Bagan Analisis Struktur, Perilaku dan Kinerja ………... 75

Gambar 2.14. Kerangka Konseptual ………... 80

Gambar 4.1. Rasio Pangsa Pasar DPK 11 Bank Umum Periode Tahun 2007 – 2011 ……….... 103

Gambar 4.2. Perkembangan Pangsa Pasar DPK 11 Bank Umum Periode Tahun 2007 – 2011 ………... 104

Gambar 4.3. Perkembangan Kredit 11 Bank Umum Periode Tahun 2007 – 2011 ……….... 105

Gambar 4.4. Perkembangan Rasio LDR 11 Bank Umum Periode Tahun 2007 – 2011 ……….... 108

Gambar 4.6. Perkembangan Rasio Kecukupan Modal / CAR

11 Bank Umum Periode Tahun 2007 – 2011 ……… 110

DAFTAR LAMPIRAN

Lampiran 1. Data Penelitian ………...……….. 135

Lampiran 2. Hasil Estimasi Metode Efek Tetap (FEM) …..…………. 137

Lampiran 3. Hasil Estimasi Metode Efek Random (REM) ….……….. 138

Lampiran 4. Hasil Uji Haussman …...………...………. 139

Lampiran 5. Rasio Konsentrasi CR4 Variabel Kredit Struktur Pasar

Perbankan ... 141

Lampiran 6. Rasio Konsentrasi CR4 Variabel Aset Struktur Pasar

Perbankan ... 142

Lampiran 7. Rasio Konsentrasi CR4 Variabel Dana Pihak Ketiga / DPK Struktur Pasar Perbankan ... 143

Lampiran 8. Deskriptif Statistik …...………...………….…. 144

Lampiran 9. Matriks Hasil Regresi Uji Korelasi Parsial Variabel ….... 145

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sistem perekonomian suatu negara erat kaitannya dengan keberadaan

sektor perbankan. Industri Perbankan memegang peranan penting bagi

pembangunan ekonomi sebagai Financial Intermediary atau perantara pihak yang

kelebihan dana dengan pihak yang membutuhkan dana. Menurut Ali (2004:38),

bank didefinisikan sebagai lembaga keuangan yang memiliki izin usaha untuk

beroperasi sebagai bank, yaitu menerima penempatan dana-dana yang

dipercayakan masyarakat kepada bank tersebut, memberikan pinjaman kepada

masyarakat dan dunia usaha pada umumnya, memberi akseptasi atas berbagai

bentuk surat utang yang disampaikan pada bank tersebut serta menerbitkan cek.

Usaha perbankan sendiri lahir karena pada kenyataannya tidak semua

orang yang menabung menggunakan tabungannya untuk keperluannya sehari-hari,

sedangkan banyak kegiatan usaha lain yang membutuhkan modal lebih banyak

dari kemampuan para pemilik usaha tersebut. Perbankan pada periode waktu

tertentu akan melaporkan kegiatan keuangannya ke dalam laporan keuangan.

Laporan keuangan suatu bank menunjukkan kondisi keuangan bank secara

keseluruhan termasuk kelemahan dan kekuatan yang dimiliki serta kinerja

manajemen bank (Kasmir, 2005:19).

Perkembangan teknologi dan globalisasi telah membawa perubahan

perbankan juga ditawarkan oleh industri keuangan lainnya. Kondisi ini

menyebabkan tingginya persaingan yang dihadapi industri perbankan. Pada Tabel

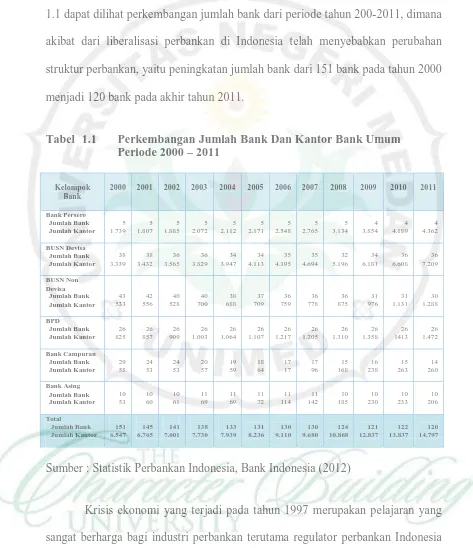

1.1 dapat dilihat perkembangan jumlah bank dari periode tahun 200-2011, dimana

akibat dari liberalisasi perbankan di Indonesia telah menyebabkan perubahan

struktur perbankan, yaitu peningkatan jumlah bank dari 151 bank pada tahun 2000

menjadi 120 bank pada akhir tahun 2011.

Tabel 1.1 Perkembangan Jumlah Bank Dan Kantor Bank Umum Periode 2000 – 2011

Kelompok

Sumber : Statistik Perbankan Indonesia, Bank Indonesia (2012)

Krisis ekonomi yang terjadi pada tahun 1997 merupakan pelajaran yang

sangat berharga bagi industri perbankan terutama regulator perbankan Indonesia

tentang pentingnya prinsip kehati-hatian (prudential regulation) dalam mengelola

mengalami perubahan drastis dalam jumlah bank. Jika pada tahun 1998 jumlah

bank umum mencapai 208 dan terus menurun hingga pada akhir tahun 2011

jumlah bank umum menjadi 120 bank.

Berdasarkan undang-undang, struktur perbankan di Indonesia, terdiri atas

bank umum dan BPR. Perbedaan utama bank umum dan BPR adalah dalam hal

kegiatan operasionalnya. BPR tidak dapat menciptakan uang giral, dan memiliki

jangkauan dan kegiatan operasional yang terbatas. Selanjutnya, dalam kegiatan

usahanya dianut dual bank system, yaitu bank umum dapat melaksanakan

kegiatan usaha bank konvensional dan atau berdasarkan prinsip syariah.

Pemilihan bank umum menjadi objek penelitian dinilai relevan, karena bank

umum sebagai bagian industri perbankan Indonesia memiliki struktur pasar yang

sangat terkonsentrasi dengan peran bank pemerintah sebagai price leader. Oleh

karena itu, besar kemungkinan struktur industri perbankan Indonesia cenderung

mengarah pada aktivitas yang bersifat kolusif dan menjauhi titik kondusif.

Namun di sisi lain, perubahan struktur pasar industri perbankan juga telah

menimbulkan berbagai resiko dalam pelaksanaannya, seperti peningkatan kredit

macet, penyelewengan yang mengakibatkan kerugian karena ketidakjujuran,

seperti adanya pelanggaran perihal pinjaman yang telah ditentukan oleh

undang-undang (legal lending limit) dan terjadinya moral hazard. Sehingga disimpulkan

bahwa upaya deregulasi perbankan akan berpengaruh terhadap tingkat persaingan

yang kemudian mengubah konfigurasi struktur pasar perbankan yang ada dan

Tren umum kompetisi dalam perbankan adalah mengecek pengambilan

resiko dengan modal yang memadai dan merubah jaminan deposito untuk

memperkenalkan resiko dasar dari sistem. Basel Capital Accord menemukan tiga

pilar yaitu pilar pertama rasio kecukupan modal, pilar kedua pengawasan, dan

pilar ketiga disiplin pasar. Pengawas mendapatkan akses seberapa jauh bank

memiliki modal dengan resiko yang ada dan bank akan membuka informasi

struktur keuangan mereka, praktik pembukuan, risk exposure dan kecukupan

modal pada saat yang tepat. Kompetisi ini dilakukan untuk menarik para investor

untuk menghimpun dananya di bank dengan jaminan keamanan yang lebih

memadai.

Penilaian tingkat kesehatan bank adalah salah satu cara untuk mengukur

tingkat kinerja perbankan. Berdasarkan Peraturan Bank Indonesia Nomor

6/10/PBI/2004 tgl 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan

Bank Umum, tingkat kesehatan bank adalah hasil penilaian kualitatif atas

berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui

penilaian kuantitatif dan atau penilaian kualitatif terhadap faktor-faktor

permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas

terhadap risiko pasar. Analisis profitabilitas dapat digunakan untuk mengukur

kinerja suatu perusahaan yang notabene profit motif (Mawardi, 2005:23).

Kinerja (performance) perusahaan dapat dilihat melalui berbagai macam

variabel atau indikator. Variabel atau indikator yang dijadikan dasar penilaian

adalah laporan keuangan perusahaan yang bersangkutan. Apabila kinerja sebuah

Ikatan Akuntansi Indonesia (1995:46), kinerja perusahaan dapat diukur dengan

menganalisa dan mengevaluasi laporan keuangan. Informasi posisi dan kinerja

keuangan dimasa lalu seringkali digunakan sebagai dasar untuk memprediksi

posisi keuangan dan kinerja dimasa depan dan hal-hal lain yang langsung menarik

perhatian pemakai seperti pembayaran deviden, upah, pergerakan harga sekuritas

dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Menurut Sofyan (2002:77), kinerja perbankan dapat diukur dengan

menggunakan rata-rata tingkat bunga pinjaman, rata-rata tingkat bunga simpanan,

dan profitabilitas perbankan. Lebih lanjut lagi dalam penelitiannya menyatakan

bahwa tingkat bunga simpanan merupakan ukuran kinerja yang lemah dan

menimbulkan masalah, sehingga dalam penelitiannya diisimpulkan bahwa

profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu

bank. Ukuran profitabilitas yang digunakan adalah Return on Asset (ROA) pada

industri perbankan. Return on Asset (ROA) memfokuskan kemampuan

perusahaan untuk memperoleh earning dalam operasi perusahaan. Beberapa faktor

yang berpengaruh terhadap kinerja bank adalah CAR, NPL, NIM, dan LDR.

Menurut Husnan (1998:83) ROA merupakan rasio antara laba sebelum

pajak terhadap total asset. Keuntungan (laba) yang diperoleh tersebut digunakan

untuk mengukur efektifitas perusahaan dalam memanfaatkan aktiva yang dimiliki.

ROA yang menurun menunjukkan efektifitas perusahaan dalam memanfaatkan

aktiva yang dimiliki untuk menghasilkan keuntungan (laba) menurun, begitu pula

sebaliknya. Semakin besar ROA maka semakin besar profitabilitas perusahaan

Nomor 6/23/DPNP tanggal 31 Mei 2004 ketentuan rasio ROA berkisar antara

0.5% - 1.25%.

Capital Adequacy Ratio (CAR) menurut Dendawijaya (2005:78) adalah

rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai

dari dana modal sendiri bank disamping memperoleh dana-dana dari

sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman and lain-lain. CAR

merupakan indikator terhadap kemampuan bank untuk menutupi penurunan

aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva

yang berisiko. Jika modal yang dimiliki oleh bank mampu menyerap

kerugian-kerugian yang tidak terhindarkan, maka bank dapat mengelola seluruh

kegiatannya secara efisien, yang berarti kinerja keuangan bank semakin

meningkat. Menurut SE Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004

ketentuan rasio CAR minimal 8 persen.

Rasio yang digunakan dalam menghitung risiko kredit adalah Non

Performing Loan (NPL) yang merupakan kredit yang masuk ke dalam kategori

kredit Kurang Lancar, Diragukan dan Macet berdasarkan kriteria yang sudah

ditetapkan oleh Bank Indonesia. Menurut Mawardi (2005:31) rasio NPL yang

meningkat mengindikasikan kinerja perbankan adalah semakin buruk. Demikian

pula sebaliknya, semakin kecil rasio NPL maka kinerja keuangan bank semakin

meningkat. Hal ini menunjukkan bahwa NPL berpengaruh negatif terhadap ROA.

Menurut Mawardi (2005:46) salah satu proksi dari risiko pasar adalah

suku bunga, yang diukur dari selisih antara suku bunga pendanaan (funding)

dengan suku bunga pinjaman yang diberikan (lending) atau dalam bentuk absolut

adalah selisih antara total biaya bunga pendanaan dengan total biaya bunga

pinjaman dimana dalam istilah perbankan disebut Net Interest Margin (NIM).

Semakin tinggi NIM maka pendapatan bunga atas aktiva produktif meningkat,

yang berarti kinerja keuangan bank semakin meningkat. Rasio NIM mengacu

kepada pendapatan operasional bank yang terutama berasal dari kegiatan

pemberian kredit (kredit bermasalah dan kredit macet), bunga (negative spread),

kurs valas (jika kredit diberikan dalam valas) dan lain-lain. Variasi NIM

menunjukkan bagaimana perusahaan telah menempatkan aset dan liabilitasnya

untuk mendapatkan keuntungan dari perubahan rate. Hal ini menunjukkan bahwa

NIM berpengaruh positif terhadap ROA. Menurut SE Bank Indonesia Nomor

6/23/DPNP tanggal 31 Mei 2004 ketentuan rasio NIM berkisar antara 1.5%-2%.

Kemampuan likuiditas bank dapat diproksikan dengan LDR (Loan to

Deposit Ratio) yaitu perbandingan antara kredit dengan Dana Pihak Ketiga

(DPK). Menurut Muljono (1999:44) Loan to Deposit Ratio menunjukkan

perbandingan antara volume kredit dibandingkan volume deposit yang dimiliki

oleh bank. Hal ini berarti menunjukkan tingkat likuiditas semakin kecil dan

sebaliknya karena sumber dananya (deposit) yang dimiliki telah habis digunakan

untuk membiayai financing potofolio kreditnya. Semakin tinggi rasio ini, semakin

rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan

suatu bank dalam kondisi bermasalah akan semakin besar. Hal ini menunjukkan

ROA. Menurut SE Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004

ketentuan rasio LDR berkisar antara 85% - 100%.

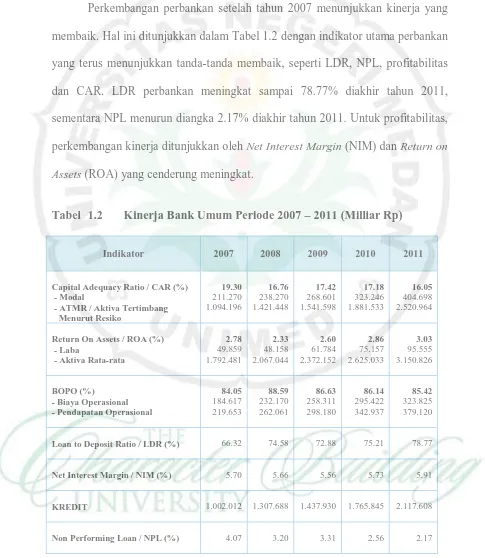

Perkembangan perbankan setelah tahun 2007 menunjukkan kinerja yang

membaik. Hal ini ditunjukkan dalam Tabel 1.2 dengan indikator utama perbankan

yang terus menunjukkan tanda-tanda membaik, seperti LDR, NPL, profitabilitas

dan CAR. LDR perbankan meningkat sampai 78.77% diakhir tahun 2011,

sementara NPL menurun diangka 2.17% diakhir tahun 2011. Untuk profitabilitas,

perkembangan kinerja ditunjukkan oleh Net Interest Margin (NIM) dan Return on

Assets (ROA) yang cenderung meningkat.

Tabel 1.2 Kinerja Bank Umum Periode 2007 – 2011 (Milliar Rp)

Indikator 2007 2008 2009 2010 2011

Capital Adequacy Ratio / CAR (%) - Modal

- Biaya Operasional - Pendapatan Operasional

KREDIT 1.002.012 1.307.688 1.437.930 1.765.845 2.117.608

Non Performing Loan / NPL (%) 4.07 3.20 3.31 2.56 2.17

Di sisi lain, sektor perbankan mempertahankan marjin yang besar untuk

memperoleh profit atau laba supernormal terlihat dari data yang tersaji di Tabel

1.2. yang menunjukkan nilai Net Interest Margin (NIM) yang masih tinggi yaitu

di atas 5%. Efisiensi perbankan merupakan sarana penting efektivitas kebijakan

moneter mengingat industri perbankan sebagai transmisi kebijakan moneter

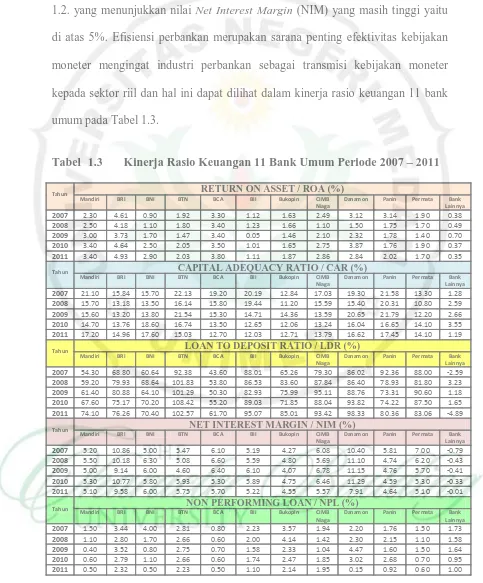

kepada sektor riil dan hal ini dapat dilihat dalam kinerja rasio keuangan 11 bank

umum pada Tabel 1.3.

Tabel 1.3 Kinerja Rasio Keuangan 11 Bank Umum Periode 2007 – 2011

Tahun RETURN ON ASSET / ROA (%)

Tahun CAPITAL ADEQUACY RATIO / CAR (%)

Mandiri BRI BNI BTN BCA BII Bukopin CIMB

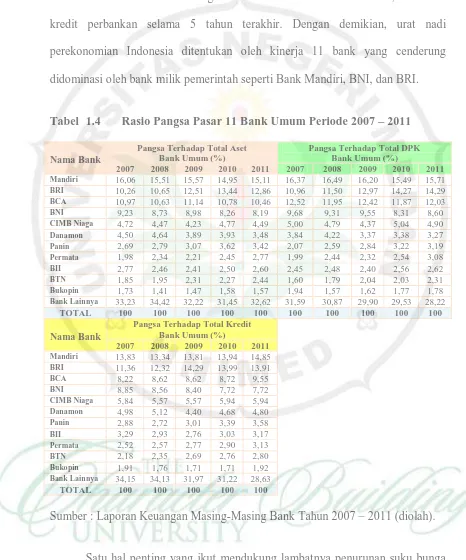

Pada Tabel 1.4 terlihat sekali ketimpangan struktural perbankan di

Indonesia dimana 11 bank menguasai lebih dari 65% dari total aset, DPK dan

kredit perbankan selama 5 tahun terakhir. Dengan demikian, urat nadi

perekonomian Indonesia ditentukan oleh kinerja 11 bank yang cenderung

didominasi oleh bank milik pemerintah seperti Bank Mandiri, BNI, dan BRI.

Tabel 1.4 Rasio Pangsa Pasar 11 Bank Umum Periode 2007 – 2011

Nama Bank

Pangsa Terhadap Total Aset Bank Umum (%)

Pangsa Terhadap Total DPK Bank Umum (%)

Pangsa Terhadap Total Kredit Bank Umum (%)

Sumber : Laporan Keuangan Masing-Masing Bank Tahun 2007 – 2011 (diolah).

Satu hal penting yang ikut mendukung lambatnya penurunan suku bunga

di perbankan sehingga transmisi kebijakan menjadi tidak berjalan dengan baik

besar berdasarkan nilai CR4 untuk pangsa pasar aset, kredit dan dana pihak

ketiga. Bank Mandiri, BNI, dan BRI menguasai lebih dari 34% total aset, total

DPK dan total kredit perbankan. Hal ini tentu mempengaruhi perilaku ketiganya,

yaitu untuk mendapatkan dan mempertahankan posisi yang dominan dalam

industri perbankan saat ini.

Dari Tabel 1.4 data akhir tahun 2011, dapat dilihat nilai CR4 untuk pangsa

aset sebesar 46.61%, untuk pangsa DPK sebesar 50.63% dan untuk pangsa kredit

sebesar 46.03%. Yang artinya bahwa pangsa pasar perbankan terkonsentrasi pada

4 bank terbesar di Indonesia yaitu : Bank Mandiri, BRI, BNI dan BCA. Dan

dikategorikan sebagai pasar yang berstruktur oligopoli tingkat IV atau moderat

yang menguasai pasar lebih dari 40%, bahkan untuk pangsa DPK, 4 bank terbesar

menguasai 50.63% dari total bank umum yang ada. Menurut data Bank Indonesia

ada 120 bank umum yang beroperasi di Indonesia sampai dengan akhir tahun

2011. Dan ditemukan adanya fenomena gap dimana 11 bank umum menguasai

secara dominan pasar perbankan di Indonesia termasuk 4 bank milik pemerintah

berdasarkan data Tabel 1.4.

Fenomena ini mengakibatkan struktur pasar perbankan cenderung

berbentuk oligopoli, hal ini jelas mempengaruhi perilaku bank yang mempunyai

posisi dominan tersebut untuk mempertahankan profit supernormalnya, yaitu

dengan enggan menyalurkan kredit bersuku bunga rendah dan bukan cerminan

dari perilaku yang efisien yang pada akhirnya mengakibatkan sektor riil tidak

dapat menjalankan peranannya dalam perekonomian karena terhambat faktor

dominan, dimana yang ditakutkan jika salah satu dari bank tersebut mengalami

kolaps/bangkrut bisa mempengaruhi kinerja perbankan secara sistemik dan

bahkan mengganggu perekonomian di Indonesia secara umum. Maka penulis

merasa perlu perlu untuk melakukan riset dengan mengkaji dan menganalisis

struktur pasar yang akan berpengaruh terhadap kinerja industri perbankan ini.

Sebagai suatu industri, analisis perilaku individual bank tidak terlepas dari

struktur pasar di mana bank beroperasi. Dan memperhatikan persaingan antar

pelaku usaha yang bertambah ketat dan tidak sempurna (imperfect competition),

maka nilai-nilai persaingan usaha yang sehat perlu mendapat perhatian lebih besar

dalam sistem ekonomi maupun perbankan Indonesia. Penegakan hukum

persaingan merupakan instrumen ekonomi yang sering digunakan untuk

memastikan bahwa persaingan antar pelaku usaha berlangsung dengan sehat dan

hasilnya dapat terukur berupa peningkatan kesejahteraan masyarakat.

Secara teoritis, dalam kondisi pasar yang bersaing tidak sempurna, pelaku

usaha secara individual atau melalui concerted action dapat menetapkan harga

dan alokasi sumber daya ekonomi. Oleh karenanya, para ahli ekonomi industri

telah menemukan sebuah dalil ekonomi yang menggambarkan hubungan

(korelasi) antara structure (S), conduct (C), dan performance (P). Pada awalnya,

organisasi industri diatur dengan sebuah paradigma yang mengatakan adanya

hubungan searah antara structure, conduct and performance (SCP). Sebuah

hubungan yang menggambarkan bahwa struktur (S) sebuah industri/sektor akan

mempengaruhi perilaku (C), yang pada gilirannya akan menghasilkan kinerja (P)

efsiensi, inovasi, deviden, profitabilitas, tingkat kepuasan konsumen dan

sebagainya yang merupakan bagian dari kesejahteraan masyarakat

Terdapat tiga pemikiran dalam menganalisis hubungan antara struktur

pasar dan kinerja dengan menggunakan paradigma Structure Conduct

Performance (SCP). Pertama, dikenal sebagai hipotesis tradisional yang

mendasarkan pada preposisi yang menyatakan bahwa konsentrasi pasar akan

mendorong kolusi di antara perusahaan-perusahaan pada suatu industri yang

selanjutnya akan meningkatkan profit. Kedua, hipotesis diferensiasi yang

mendasarkan pada preposisi yang menyatakan bahwa pangsa pasar yang diperoleh

adalah akibat perilaku diferensiasi produk yang dilakukan dan yang ketiga,

hipotesis efisiensi yang mendasarkan pada preposisi yang menyatakan bahwa

efisiensi akan meningkatkan pangsa pasar dan pada akhirnya akan meningkatkan

konsentrasi pasar juga, namun peningkatan pangsa pasar dan konsentrasi ini

merupakan akibat dari perilaku yang efisien sehingga akhirnya akan

meningkatkan profit atau keuntungan. Salah satu proksi untuk mengukur kinerja

sebuah perusahaan atau industri adalah profit yang dihasilkan oleh perusahaan

atau industri tersebut. Secara umum, profitabilitas dapat mempengaruhi dan

dipengaruhi oleh struktur pasar, perilaku pasar, maupun proksi lain dari kinerja

pasar. Secara khusus profitabilitas dapat dipengaruhi oleh kolusi yang terjadi

dalam sebuah industri, diferensiasi produk yang dilakukan, dan efisiensi

perusahaan.

Pandangan Efficiency Hypothesis memberikan interpretasi yang berbeda

oleh pandangan SCP tradisional. Pandangan ini mengatakan bahwa tingginya

tingkat keuntungan tidak selalu menandakan kinerja pasar yang rendah, karena

sebuah perusahaan yang efisien dapat menarik konsumen tanpa harus dengan

menetapkan tingkat harga yang tinggi yang akan merugikan konsumen dan dapat

menjadi barriers to entry bagi pesaing baru. Sehingga menurut pandangan ini,

pangsa pasar dan konsentrasi bukan merupakan proksi dari kekuasaan pasar tetapi

merupakan proksi dari efisiensi perusahaan, sehingga konsentrasi tinggi tidak

identik dengan kolusi. Dimana perusahaan yang efisien akan bisa mendapatkan

pangsa pasar yang besar, sehingga pada akhirnya struktur pasarnya juga akan

cenderung terkonsentrasi.

1.2. Perumusan Masalah

Perumusan masalah yang dapat diambil dalam penelitian ini adalah :

1. Bagaimana bentuk struktur pasar industri perbankan Indonesia yang terjadi

pada saat ini.

2. Bagaimana pengaruh konsentrasi pasar dan pangsa pasar terhadap kinerja

yang diukur dari profitabilitas (Return on Asset) industri perbankan di

Indonesia.

3. Bagaimana pengaruh CAR (Capital Adequacy Ratio) terhadap kinerja yang

diukur dari profitabilitas (Return on Asset) industri perbankan di Indonesia.

4. Bagaimana pengaruh NPL (Non Performing Loan) terhadap kinerja yang

5. Bagaimana pengaruh NIM (Net Interest Margin) terhadap kinerja yang

diukur dari profitabilitas (Return on Asset) industri perbankan di Indonesia.

6. Bagaimana pengaruh LDR (Loan to Deposit Ratio) terhadap kinerja yang

diukur dari profitabilitas (Return on Asset) industri perbankan di Indonesia.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui bentuk struktur pasar industri perbankan Indonesia pada

saat ini.

2. Untuk mengetahui pengaruh konsentrasi pasar dan pangsa pasar terhadap

kinerja yang diukur dari profitabilitas (Return on Asset) industri perbankan di

Indonesia.

3. Untuk mengetahui pengaruh CAR (Capital Adequacy Ratio) terhadap kinerja

yang diukur dari profitabilitas (Return on Asset) industri perbankan di

Indonesia.

4. Untuk mengetahui pengaruh NPL (Non Performing Loan) terhadap kinerja

yang diukur dari profitabilitas (Return on Asset) industri perbankan di

Indonesia.

5. Untuk mengetahui pengaruh NIM (Net Interest Margin) terhadap kinerja

yang diukur dari profitabilitas (Return on Asset) industri perbankan di

6. Untuk mengetahui pengaruh LDR (Loan to Deposit Ratio) terhadap kinerja

yang diukur dari profitabilitas (Return on Asset) industri perbankan di

Indonesia.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai

bahan informasi dan masukan dalam memformulasikan kebijakan keuangan bagi

para pelaku dalam industri perbankan dan para pembuat kebijakan yang berkaitan

dengan sektor perbankan. Selanjutnya penelitian ini juga dapat dimanfaatkan

untuk menjadi sumber kajian lebih lanjut bagi yang berminat dalam penelitian

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

1. Berdasarkan hasil perhitungan rasio konsentrasi 4 bank terbesar (CR4) pada

pangsa aset, pangsa dana pihak ketiga (DPK), dan pangsa kredit, industri

perbankan Indonesia selama periode penelitian memiliki CR4 lebih dari 42

persen yang artinya dengan berdasarkan pada kriteria oligopoli menurut Bain

(1987:103), maka struktur pasar industri komersial perbankan di Indonesia

pada periode tahun 2007 – 2011 adalah berbentuk oligopoli konsentrasi

moderat rendah atau oligopoli tipe IV, dimana pada tipe ini dinyatakan empat

perusahaan terbesar menguasai sekitar 38%-49% penawaran output dan

bahkan pada pangsa dana pihak ketiga (DPK) berbentuk oligopoli

konsentrasi moderat tinggi dengan nilai CR4 sebesar 50 persen.

2. Dari nilai koefisien determinasi pada hasil estimasi maka variabel

profitabilitas kinerja industri perbankan di Indonesia mampu dijelaskan oleh

variabel struktural yaitu konsentrasi pasar dan pangsa pasar ; variabel kontrol

yaitu rasio kecukupan modal, rasio pinjaman terhadap simpanan, rasio pasar

dan rasio kredit mampu dijelaskan dengan model yang digunakan.

3. Variabel-variabel yang digunakan menjelaskan variabel profitabilitas kinerja

industri perbankan di Indonesia menunjukkan arah pengaruh yang sesuai

dengan hipotesis. Variabel struktur pasar, variabel rasio kecukupan modal,

variabel rasio pinjaman terhadap simpanan, dan variabel rasio pasar

berpengaruh positif namun tidak signifikan, sedangkan variabel rasio kredit

berpengaruh negatif dan signifikan terhadap profitabilitas.

4. Besarnya nilai koefisien variabel-variabel yang menjelaskan profitabilitas

kinerja industri perbankan di Indonesia, yang terbesar adalah variabel pangsa

pasar (Market Share) sebesar 4,562070, diikuti berturut-turut oleh variabel

konsentrasi pasar (Concentration Market) sebesar 0,851701, rasio pasar (Net

Interest Margin) sebesar 0,189718, rasio kecukupan modal (Capital

Adequacy Ratio) sebesar 0,059185, rasio pinjaman terhadap simpanan (Loan

to Deposit Ratio) sebesar 0,030177 dan rasio kredit (Non Performing Loan)

sebesar -0,205125.

5.2. Saran

1. Peran pemerintah sebagai regulator diharapkan lebih ditingkatkan dalam

mengawasi dan membuat kebijakan yang mendukung terciptanya industri

perbankan yang sehat dan efisien sehingga peran industri perbankan sebagai

sumber pembiayaan pembangunan dalam rangka meningkatkan taraf hidup

rakyat banyak dapat tercapai. Struktur pasar industri perbankan Indonesia

yang oligopoli memberikan peluang lebih besar bagi bank untuk bertindak

kolusif yang merugikan masyarakat sebagai nasabah.

2. Pentingnya persaingan yang sehat guna mendukung terciptanya industri

perbankan yang sehat dan efisien dengan menerapkan prinsip peraturan

kehati-hatian (prudential regulation) untuk mencegah peningkatan resiko

3. Penanganan kredit bermasalah secara intensif dan efektif apabila Bank

mengalami permasalahan faktor kualitas aset seperti meningkatnya jumlah

kredit bermasalah yang akan berpengaruh terhadap kinerja keuangan

perbankan.

4. Meningkatkan fungsi audit intern, penyempurnaan pemisahan tugas dan

peningkatan efektivitas tindakan korektif berdasarkan temuan audit apabila

Bank mengalami permasalahan manajemen seperti lemahnya penerapan

pengendalian intern (internal control) sehingga dapat meningkatkan kinerja

keuangan perbankan.

5. Bagi penelitian selanjutnya diharapkan dapat memberikan variabel struktural

dan variabel kontrol yang mempengaruhi kinerja industri perbankan dengan

jumlah sampel yang lebih banyak sehingga dapat lebih mewakili populasi

DAFTAR PUSTAKA

Ali, Masyhud, 2004. Asset Liability Management, Menyiasati Risiko Pasar dan Risiko Operasional, PT. Gramedia Jakarta (2004).

Ajija, Shochrul.R. dkk, 2011. Cara Cerdas Menguasai EViews, Penerbit Salemba Empat, Jakarta (2011).

Almilia, Luciana Spica dan Herdiningtyas, Winny., 2005. Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Keuangan Periode 2000-2002, Volume 7, Nomor 2, Jurnal Akuntansi dan Keuangan (2005).

Amalia, Fitri dan Nasution, Mustafa Edwin. 2007. Perbandingan Profitabilitas Industri Perbankan Syariah dan Industri Perbankan Konvensional Menggunakan Metode Struktur KInerja dan Perilaku, Volume 7, Nomor 2, Jurnal Ekonomi dan Pembangunan Indonesia (2007).

Bain, Joe Staten, 1987. Industrial Organization, JAI Press (1987).

Baumol, William J. dan Blinder, Alan S., 2008. Microeconomics : Principles and Policy, Edisi 11, Cengage Learning (2008).

Biro Riset Info Bank, Kinerja Perbankan 2009. Available online at

http://www.infobanknews.com/2009

Carlton, Dennis W. dan Perloff, Jeffrey M., 2005. Modern Industrial Organization, Edisi 4, Pearson/Addison Wesley (2005).

Dendawijaya, 2005. Manajemen Perbankan, Penerbit Ghalia Indonesia, Jakarta (2005).

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 3, Badan Penerbit Universitas Diponegoro, Semarang (2005).

Gilarso, Drs.T, 2007. Pengantar Ilmu Ekonomi Mikro, Cetakan Kelima, Kanisius Yogyakarta (2007).

Gujarati, Damodar.N. dan Porter, Dawn.C., 2010. Dasar-Dasar Ekonometrika, Edisi 5, Penerbit Salemba Empat, Jakarta (2010).

Husnan, Suad, 1998. Manajemen Keuangan – Teori dan Penerapan, Buku 2, BPFE Yogyakarta (1998).

Jatmiko, Pracoyo Budi, 2000. Paradigma Structure-Conduct-Performance versus Efficiency Hypothesis: Manakah yang Mencerminkan Industri Perbankan Indonesia?, Volume 15 (3), Journal Ekonomi dan Bisnis Indonesia (2000).

Jaya, Wihana K dan Nurwanto C.N., 1998. Analisis Struktur dan Kinerja Industri Bank Swasta Nasional di Indonesia tahun 1996, Volume 13, Nomor 1, Jurnal Ekonomi dan Bisnis Indonesia (1998).

Joesron, Tati Suhartati dan Fathorrazi,M., 2012. Teori Ekonomi Mikro, Edisi Pertama, Cetakan Pertama, Graha Ilmu (2012).

Kasmir, 2005. Bank dan Lembaga Keuangan Lain, Edisi 6, PT. Raja Grafindo Perkasa, Jakarta (2005).

Katib, M.Naseer., 2004. Market Structure and Performance in the Malaysian Banking Industry: a Robust Estimation. Universiti Utara Malaysia. Available online at http://papers.ssrn.com/so/3/displayjel/cfnn

Kidwell, David S. dan Peterson, Richard L., 2008. Financial Institutions Markets and Money, Edisi 10, John Wiley & Sons (2008).

Koch, James V., 1980. Industrial Organization and Prices, Edisi 2, Prentice Hall (1980).

Kotler, Philip, 1999. Kotler on Marketing : How to Create, Win and Dominate Markets, Simon & Schuster (1999).

Lamb, Charles W dan Cravens, David W., 2002. Strategic Marketing Management Cases, Edisi 7, McGraw Hill/Irwin (2002).

Laporan Tahunan PT. Bank Bukopin,Tbk Periode 2007 - 2010. Available online at http://www.bukopin.co.id

Laporan Tahunan PT. Bank Central Asia,Tbk Periode 2007 - 2010. Available online at http://www.klikbca.com

Laporan Tahunan PT. Bank CIMB Niaga,Tbk Periode 2007 - 2010. Available online at http://www.cimbniaga.com

Laporan Tahunan PT. Bank Danamon Indonesia,Tbk Periode 2007 - 2010. Available online at http://www.danamon.co.id

Laporan Tahunan PT. Bank Internasional Indonesia,Tbk Periode 2007 - 2010. Available online at http://www.bii.co.id

Laporan Tahunan PT. Bank Negara Indonesia (Persero),Tbk Periode 2007 - 2010. Available online at http://www.bni.co.id

Laporan Tahunan PT. Bank PAN Indonesia,Tbk Periode 2007 - 2010. Available online at http://www.panin.co.id

Laporan Tahunan PT. Bank Permata,Tbk Periode 2007 - 2010. Available online at

http://www.permatabank.com

Laporan Tahunan PT. Bank Rakyat Indonesia (Persero),Tbk Periode 2007 - 2010. Available online at http://www.bri.co.id

Laporan Tahunan PT. Bank Tabungan Nasional (Persero),Tbk Periode 2007 - 2010. Available online at http://www.btn.co.id

Mahardian, Pandu, 2008. Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM dan LDR Terhadap Kinerja Keuangan Perbankan (Studi Kasus Perusahaan Perbankan Yang Tercatat di BEJ Periode Juni 2002 – Juni 2007) (2008).

Mangasa, AS., 2007. Persoalan-Persoalan Perbankan Indonesia, Gorga Media (2007).

Martin, Stephen, 1994. Industrial Economics : Economic Analysis and Public Policy, Edisi 2, Macmillan (1994).

Mawardi, Wisnu, 2005. Analisis Faktor – Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Asset Kurang dari 1 Triliun), Volume 14, Nomor 1, Jurnal Bisnis Strategi (2005).

Muljono, Teguh Pudjo, 1999. Aplikasi Akuntansi Manajemen Dalam Praktik Perbankan, Edisi 3, BPFE Yogyakarta (1999).

Myers, S.C., 1984. The Capital Structure Puzzle, Volume XXXIX, Nomor 3, Journal of Finance (1984).

Neuberger, Doris, 1997. Structure, Conduct, and Performance in Banking Markets. Working Paper Nomor 12, Universitat Rostock, Available online at http://econpapers.repec.org/RAS/pne49.htm

Pandia Frianto, 2012. Manajemen Dana Dan Kesehatan Bank, Edisi 1, PT. Rineka Cipta, Jakarta (2012).

Peraturan Bank Indonesia Nomor 11/25/PBI/2009 Tanggal 01 Juli 2009. Perihal Perubahan Atas Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum, Bank Indonseia, Jakarta (2004).

Ponco, Budi, 2008. Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR Terhadap ROA (Studi Kasus Pada Perusahaan Perbankan Yang Tercatat di Bursa Efek Indonesia 2004 – 2007) (2008).

Pracoyo, Tri Kunawangsih dan Pracoyo, Antyo, 2006. Aspek Dasar Ekonomi Mikro. PT.Grasindo Jakarta (2006).

Ruslim, Herman, 2009. Pengujian Struktur Modal (Teori Pecking Order): Analisis Empiris Terhadap Saham Di LQ-45, Volume 11 (3), Journal Bisnis dan Akuntansi (2009).

Sarita, Buyung, 2006. Pengaruh Tumpuan Pasaran, Penguasaan Pasaran, dan Ancaman Moral terhadap Prestasi Bank di Indonesia. (Unpublished Ph.D Dissertation, Universiti Sains Malaysia. 2006). Available online at

http://eprints.usm.my/9739/1

Shepherd, William G., 1999. The Economics of Industrial Organization, Edisi 4, Waveland Press (1999).

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan : Kebijakan Moneter dan Perbankan, Lembaga Penerbitan FEUI, Jakarta (2005).

Sofyan, Sofriza, 2002. Pengaruh Struktur Pasar terhadap Kinerja Perbankan di Indonesia. Volume 2 (3) Desember, Media Riset Bisnis dan Manajemen (2002).

Statistik Perbankan Indonesia, Volume 3, Nomor 12, November 2005 , Bank Indonesia, Jakarta (2005).

Statistik Perbankan Indonesia, Volume 9, Nomor 12, November 2011, Bank Indonesia, Jakarta (2011).

Statistik Perbankan Indonesia, Volume 10, Nomor 06, Mei 2012, Bank Indonesia, Jakarta (2012).

Sugiarto, 2007. Ekonomi Mikro, Sebuah Kajian Komprehensif, Cetakan Keempat, PT.Gramedia Pustaka Utama, Jakarta (2007).

Susilo, Sri dan Santoso, A.Totok Budi, 1999. Bank dan Lembaga Keuangan Lain, Cetakan Pertama, Salemba Empat, Jakarta (1999).

Taufik, Ariyanto, 2004. Profil Persaingan Usaha dalam Industri Perbankan Indonesia, Volume 6, Nomor 2, Perbanas Finance and Banking Journal (2004).

Undang-Undang Anti Monopoli, 1999. Undang-Undang Nomor 5 Tahun 1999 Tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat, Komisi Pengawas Persaingan Usaha Republik Indonesia (1999).

Undang-Undang Perbankan, 1998. Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan, Lembaran Negara Republik Indonesia Nomor 182 (1998).

Yamin, Sofyan dkk, 2011. Regresi dan Korelasi Dalam Genggaman Anda, Aplikasi Dengan Software SPSS, EViews, MINITAB dan STATGRAPHICS, Penerbit Salemba Empat, Jakarta (2011).