ANALISIS HUBUNGAN OPINI AUDITOR, KETERLAMBATAN PENYAMPAIAN LAPORAN KEUANGAN DAN HARGA SAHAM (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2013 – 2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Martinus NIM : 132114094

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

ANALISIS HUBUNGAN OPINI AUDITOR, KETERLAMBATAN PENYAMPAIAN LAPORAN KEUANGAN DAN HARGA SAHAM (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2013 – 2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Martinus NIM : 132114094

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

PERSEMBAHAN

“Jangan menunda-nunda pekerjaan yang bisa kamu lakukan

hari ini.”

Benjamin Franklin

“Tindakan adalah kunci dasar untuk semua kesuksesan.”

Pablo Picasso

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria yang selalu memberkati dan

menuntun lagkahku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS HUBUNGAN OPINI AUDITOR, KETERLAMBATAN PENYAMPAIAN LAPORAN KEUANGAN DAN HARGA SAHAM (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2013 – 2015)

Dan diajukan untuk diuji pada tanggal 19 Juli 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Martinus

Nomor Induk Mahasiswa (NIM) : 132114094

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS HUBUNGAN OPINI AUDITOR, KETERLAMBATAN PENYAMPAIAN LAPORAN KEUANGAN DAN HARGA SAHAM (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2013 – 2015)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan,mendistribusikan secara terbatas, dam mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2017 Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih kepada Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Fr. Reni Retno Anggraini, M.Si., Akt. CA. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Ilsa Haruti Suryandari S.I.P., M.Sc., Ak. selaku Dosen Pembimbing Akademik yang telah membimbing penulis selama menjalani perkuliahan. 4. Orang tua penulis yang selalu menjadi semangat bagi penulis sehingga

skripsi ini dapat terselesaikan.

viii

6. Venna Christiana yang selalu memberikan dukungan dan doa dalam penulisan skripsi.

7. Teman-teman mahasiswa akuntansi 2013 (Enggar, Siska, Tata, Lidya, Yiuliyani) atas dukungan dan kebersamaannya selama perkuliahan.

8. Teman-teman MPAT yang mau berbagi ide serta memberikan masukan-masukan positif kepada penulis.

9. Teman-teman UKF BATAKO yang memberi pengalaman, semangat dan masukan-masukan positif kepada penulis.

10.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 13 Mei 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Laporan Keuangan ... 8

B. Pengauditan ... 12

C. Ketepatan Waktu (Timeliness) ... 14

D. Peraturan Pelaporan Keuangan di Indonesia ... 15

E. Saham ... 17

F. Teori Sinyal ... 21

G. Teori Keagenan ... 23

H. Penelitian Terdahulu ... 25

I. Kerangka Konseptual ... 30

BAB III METODOLOGI PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Objek Penelitian ... 33

C. Populasi dan Sampel Penelitian ... 33

D. Jenis dan Sumber Data ... 34

E. Teknik Pengumpulan Data ... 34

F. Variabel Penelitian ... 34

x

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 38

A. Gambaran Umum Populasi Sasaran ... 38

B. Deskripsi Sampel Penelitian ... 38

BAB V ANALISIS DATA DAN PEMBAHASAN ... 45

A. Analisis Data ... 45

B. Pembahasan ... 64

BAB VI PENUTUP ... 68

A. Kesimpulan ... 68

B. Keterbatasan Masalah ... 68

C. Saran ... 69

DAFTAR PUSTAKA ... 70

xi

DAFTAR TABEL

Halaman

Tabel 4.1 Kriteria Penentuan Sampel ... 39

Tabel 4.2 Daftar Sampel Penelitian ... 40

Tabel 5.1 Pengklasifikasian Opini Auditor ... 45

Tabel 5.2 Pengklasifikasian Keterlambatan Penyampaian Laporan Keuangan ... 47

Tabel 5.3 Perhitungan Rata-rata Return Saham ... 48

Tabel 5.4 Pengklasifikasian Return Saham ... 51

Tabel 5.5 Klasifikasi Opini Auditor ... 53

Tabel 5.6 Klasifikasi Keterlambatan Penyampaian Laporan Keuangan ... 54

Tabel 5.7 Klasifikasi Rata-rata Return Saham ... 54

Tabel 5.8 Tabulasi Silang Opini Audtor dan Keterlambatan Penyampaian Laporan Keuangan ... 55

Tabel 5.9 Signifikasi Chi-Square Opini Audtor dan Keterlambatan Penyampaian Laporan Keuangan ... 56

Tabel 5.10 Tabulasi Silang Keterlambatan Penyampaian Laporan Keuangan dan Harga Saham ... 57

Tabel 5.11 Signifikasi Chi-Square Keterlambatan Penyampaian Laporan Keuangan dan Harga Saham ... 57

Tabel 5.12 Perusahaan Yang Terlambat Menyampaikan Laporan Keuangan ... 58

Tabel 5.13 Perbandingan Perusahaan Berdasarkan Opini Auditor ... 60

Tabel 5.14 Tabulasi Silang Perusahaan Yang Terlambat dan Tepat Waktu Menyampaikan Laporan Keuangan Berdasarkan Opini Auditor 60 Tabel 5.15 Uji Statistik McNemar Perusahaan Yang Terlambat dan Tepat Waktu Menyampaikan Laporan Keuangan Berdasarkan Opini Auditor ... 61

Tabel 5.16 Perbandingan Perusahaan Berdasarkan Return Saham ... 62

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran I Tabel Opini Auditor ... 75

Lampiran II Tabel Tanggal Publikasi Laporan Keuangan ... 77

Lampiran III Tabel Harga Saham Tahun 2013 ... 80

Lampiran IV Tabel Harga Saham Tahun 2014 ... 85

Lampiran V Tabel Harga Saham Tahun 2015 ... 90

Lampiran VI Tabel Perhitungan Rata-Rata Return Saham Tahun 2013 ... 95

Lampiran VII Tabel Perhitungan Rata-Rata Return Saham Tahun 2014 ... 100

Lampiran VIII Tabel Perhitungan Rata-Rata Return Saham Tahun 2015 ... 105

Lampiran IX Hasil Olah Data SPSS ... 110

Lampiran X Hasil Olah Data SPSS ... 111

Lampiran XI Hasil Olah Data SPSS ... 112

xiv ABSTRAK

ANALISIS HUBUNGAN OPINI AUDITOR, KETERLAMBATAN PENYAMPAIAN LAPORAN KEUANGAN DAN HARGA SAHAM (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2013 – 2015)

Martinus NIM: 132114094 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menguji hubungan antara opini auditor dan keterlambatan penyampaian laporan keuangan. Penelitian ini juga menguji hubungan keterlambatan penyampaian laporan keuangan dan harga saham.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling. Sampel dalam penelitian ini sejumlah 90 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015. Teknik analisis data menggunakan statistik crosstab dan McNemar.

Hasil penelitian ini menunjukkan opini auditor tidak memiliki hubungan dengan keterlambatan penyampaian laporan keuangan. Keterlambatan penyampaian laporan keuangan tidak memiliki hubungan dengan harga saham. Kata kunci: Opini Auditor, Keterlambatan Penyampaian Laporan Keuangan, dan

xv ABSTRACT

THE RELATIONSHIPS BETWEEN AUDITOR’S OPINION, REPORTING DELAY AND STOCK PRICES

(Empirical Studies on Manufacturing Companies Listed in Indonesia Stock Exchange in 2013-2015)

Martinus NIM: 13211094 Universitas Sanata Dharma

Yogyakarta 2017

This research aims to analyze relation between auditor’s opinion and reporting delay. This research also examines relation between reporting delay and stock prices.

The type of this research was empirical study. The data source was secondary data obtained by using documentation technique. Sampling technique in this research was purposive sampling. Sample in this research were 90 manufacturing companies listed in Indonesia Stock Exchange in 2013-2015. The analytical technique used crosstab and McNemar statistics.

The result of this research indicated that the auditor’s opinion did not have a relationship with reporting delay. Reporting delay had no relation with stock price.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Sejalan dengan perkembangan dunia perekonomian di Indonesia yang semakin pesat, kebutuhan akan informasi mengenai suatu perusahaan semakin tinggi. Hal ini mendorong perusahaan untuk menyajikan informasi yang berguna bagi pihak-pihak yang berkepentingan melalui laporan keuangan. Salah satu pihak yang berkepentingan dalam menggunakan informasi yang disampaikan perusahaan adalah investor.

Berdasarkan Standar Akuntansi Keuangan (SAK), pada bagian kerangka dasar penyusunan dan penyajian laporan keuangan. Laporan keuangan memiliki empat karakteristik kualitatif. Empat karakteristik kualitatif tersebut adalah dapat dipahami, andal, relevan dan dapat diperbandingkan. Karakteristik informasi yang andal dapat terpenuhi jika suatu laporan keuangan diaudit sebelum dipublikasikan. Audit merupakan pemeriksaan laporan keuangan perusahaan yang dilakukan oleh auditor sehingga menimbulkan opini audit.

diperhatikan oleh investor dan pengguna laporan keuangan lainnya untuk memberikan keyakinan dalam mengambil keputusan investasi.

Selain memenuhi karakteristik informasi yang andal suatu laporan keuangan juga harus memenuhi karakteristik informasi yang relevan. Menurut Statement of Financial Accounting Concepts (SFAC) nomor 2, suatu laporan keuangan dapat dikatakan relevan bila dapat memberikan gambaran dimasa lalu (feedback value), dapat memberikan gambaran dimasa depan (predictive value), dan disajikan tepat waktu (timeliness). Jika terdapat penundaan atau keterlambatan yang tidak semestinya dalam penyampaian laporan keuangan maka informasi yang yang disajikan akan kehilangan relevansinya dan mempengaruhi kualitas keputusan yang akan diambil oleh investor dan pengguna laporan keuangan lainnya.

kinerjanya. Berbeda dengan pihak manajemen, pemegang saham/investor menginginkan agar manajemen dapat menjalankan perusahaan sesuai dengan keinginan mereka dan memberikan informasi mengenai keadaan perusahaan yang sebenarnya agar dapat menentukan keputusan investasi yang tepat. Berita buruk yang dimiliki perusahaan dapat membuat pemegang saham/investor membuat penilaian yang buruk bagi perusahaan dan manajemen. Penilaian buruk atas perusahaan dan kinerja manajemen ini dapat berdampak pada menurunnya imbalan/kompensasi bagi pihak manajemen. Menghindari terjadinya hal tersebut, pihak manajemen menunda penyampaian berita buruk tersebut dan memberikan informasi lain yang dapat mengalihkan perhatian pemegang saham/investor atas berita buruk yang dimiliki perusahaan.

Keputusan-keputusan yang diambil oleh investor dapat tercerminkan dalam perubahan harga saham perusahaan di pasar modal.

Teori sinyal menjelaskan hubungan antara publikasi yang dilakukan oleh perusahaan dan informasi yang diterima oleh pasar. Jama’an (2008), menyatakan bahwa teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan mengenai kondisi perusahaan yang sebenarnya, karena tidak semua informasi mengenai perusahaan diketahui oleh pihak luar perusahaan terutama investor.

keterlambatan penyampaian laporan keuangan. Berdasarkan latar belakang di atas dan hasil dari penelitian terdahulu yang menunjukkan hasil yang inkonsisten, maka penulis tertarik untuk meneliti “Analisis Hubungan Opini Auditor, Keterlambatan Penyampaian Laporan Keuangan, dan Harga Saham. B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini adalah:

1. Apakah ada hubungan antara opini auditor dengan keterlambatan penyampaian laporan keuangan?

2. Apakah ada hubungan antara keterlambatan penyampaian laporan keuangan dengan harga saham?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Mengetahui hubungan antara opini auditor dengan keterlambatan penyampaian laporan keuangan.

2. Mengetahui hubungan antara keterlambatan penyampaian laporan keuangan dengan harga saham.

D. Manfaat Penelitian 1. Bagi penulis

2. Bagi investor

Penelitian ini dapat dijadikan sebagai pertimbangan investor dalam melakukan keputusan investasi dalam pasar modal.

3. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat menjadi referensi untuk peneliti selanjutnya yang akan melakukan penelitian dengan tema yang sama. E. Sistermatika Penulisan

BAB I Pendahuluan

Bab ini menjelaskan latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan penelitian.

BAB II Landasan Teori

Bab ini berisi penjabaran atas teori-teori yang digunakan dan dapat mendukung penelitian ini.

BAB III Metode Penelitian

Bab ini menjelaskan jenis penelitian yang dilakukan, objek penelitian, populasi penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.

BAB IV Gambaran Umum Objek penelitian

BAB V Hasil Penelitian dan Pembahasan

Bab ini membahas mengenai hasil dari pengujian yang telah dilakukan.

BAB VI Penutup

Bab ini berisi kesimpulan, keterbatasan dalam penelitian dan saran untuk keterbatasan agar dapat diperbaiki oleh penelitian

8 BAB II

LANDASAN TEORI A. Laporan Keuangan

Berdasarkan PSAK nomor 1 (IAI, 2014), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta meteri penjelasan yang merupakan bagian integral dari laporan keuangan.

1. Tujuan

Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan juga menujukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercaya kepada mereka (PSAK nomor 1).

2. Karakteristik Kualitatif

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi kepentingan pengguna. Menurut IAI (2014), laporan keuangan memiliki empat karakteristik kualitatif, yaitu: a. Dapat dipahami

memadai tentang aktifitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Akan tetapi, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut sulit untuk dapat dipahami oleh pengguna tertentu.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan ekonomik pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (realible). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahann material, dan dapat diandalkan pengguna sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk entitas tersebut, antar periode entitas yang sama dan untuk entitas yang berbeda.

3. Pengguna dan Kebutuhan Informasi

Menurut IAI (2014), pengguna laporan keuangan menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, meliputi:

a. Investor

Penanam modal beresiko dan penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan entitas untuk membayar dividen.

b. Karyawan

c. Pemberi pijaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memunginkan mereka untuk memutuskan apakah pinjaman dan bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada entitas dalam tenggang waktu yang lebih pendek dari pada pemberi pijaman kecuali jika sebagai pelanggan utama mereka bergantung pada kelangsungan hidup entitas.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup entitas, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau bergantung pada entitas. f. Pemerintah

g. Masyarakat

Perusahaan memengaruhi anggota masyarakat dalam berbagai cara. Sebagai contoh, entitas dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan memberikan informasi kecenderungan (tren) dan perkembangan terakhir kemakmuran entitas serta rangkaian aktivitasnya.

B. Pengauditan

1. Pengertian Pengauditan

Menurut Mulyadi (2002: 9), pengauditan adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

2. Laporan Audit

3. Opini Auditor

Menurut Mulyadi (2002: 416-425), auditor dapat memilih tipe opini yang akan dinyatakan atas laporan keuangan auditan, yaitu:

a. Pendapat wajar tanpa pengecualian

Dengan pendapat wajar tanpa pengecualian, auditor dapat menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi berterima umum di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan audit baku.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit baku

Dalam keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan.

c. Pendapat wajar dengan pengecualian

d. Pendapat tidak wajar

Dengan pendapat tidak wajar, auditor menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prisip akuntansi berterima umum.

e. Pernyataan tidak memberikan pendapat

Dengan pernyataan tidak memberikan pendapat, auditor menyatakan bahwa ia tidak menyatakan pendapat atas laporan keuangan klien. Pernyataan ini diberikan oleh auditor jika auditor tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pernyataan ini juga diberikan auditor jika ia dalam kondisi tidak independen dalam hubungannya dengan klien.

C. Ketepatan Waktu (Timeliness)

Gregory dan Van Horn (1963), berpendapat dalam Owusu-Ansah (2000), secara konseptual yang dimaksud dengan tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu. Chambers dan Penman (1984), berpendapat dalam Hilmi dan Ali (2008), mendefinisikan ketepatan waktu dalam dua cara, yaitu:

2. Ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan.

Dyer dan Mc Hugh (1975) dalam Hilmi dan Ali (2008), menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya: (1) preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa (2) auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani, (3) total lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

D. Peraturan Pelaporan Keuangan di Indonesia

Pada tahun 1996, BAPEPAM mengeluarkan Lampiran Keputusan Ketua BAPEPAM Nomor: KEP-80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada BAPEPAM selambat-lambatnya lima bulan setelah tanggal laporan keuangan tahunan perusahaan. Namun sejak tanggal 30 September 2003, BAPEPAM semakin memperketat peraturan dengan dikeluarkannya Peraturan BAPEPAM Nomor X.K.2, Lampiran Keputusan Ketua BAPEPAM Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

Sehubungan dengan adanya program konvergensi PSAK ke International Financial Reporting Standard (IFRS), peraturan BAPEPAM

diperhitungkan sebagai keterlambatan penyampaian laporan keuangan tahunan.

E. Saham

1. Pengertian Saham

Saham merupakan suatu bentuk dari bukti kepemilikan suatu perusahaan. Saham merupakan salah satu bagian dari macam investasi langsung yang dapat diperjual belikan di pasar modal.

2. Jenis-jenis Saham

Suatu perusahaan mengeluarkan beberapa jenis saham untuk menarik investor. Berikut ini adalah jenis-jenis saham yang biasa dikeluarkan oleh perusahaan:

a. Saham biasa (common stock)

Menurut Hartono (2014: 174), jika perusahaan hanya mengeluarkan suatu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock). Hak-hak pemegang saham biasa menurut Hartono (2014: 175 – 177), adalah sebagai berikut :

1) Hak kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa yang akan memimpin perusahaannya.

2) Hak menerima pembagian keuntungan

membagikan keuntungan dalam bentuk dividen, semua pemegang saham biasa mendapatkan haknya setelah perusahaan membayarkan dividen untuk saham preferen.

3) Hak preemptif

Hak preemptif merupakan hak untuk mendapatkan persentasi kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham.

b. Saham preferen

Saham preferen dikeluarkan perusahaan untuk menarik investor potensial. Saham preferen memiliki sifat gabungan antara obligasi dan saham biasa. Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi (Hartono, 2014: 169-170).

c. Saham treasuri

Menurut Hartono (2014: 178), saham treasuri adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan kembali sebagai treasuri.

3. Harga Saham

Menurut Salim (2003, 7), terdapat elemen-elemen yang mendefinisikan harga dan volume, yaitu:

a. Open

Open adalah harga pembuka atau harga perdagangan pertama untuk

suatu periode (misalnya, harga perdagangan pertama untuk hari ini)

b. High

High adalah harga tertinggi atau harga perdagangan tertinggi untuk

suatu periode. Ini adalah titik dimana ada lebih banyak penjual dari pada pembeli. High juga mencerminkan harga tertinggi di mana pembeli bersedia membayar.

c. Low

Low adalah harga tertendah atau harga perdagangan terendah untuk

suatu periode. Ini adalah titik dimana lebih banyak pembeli dari pada penjual. Low juga mencerminkan harga terendah dimana penjual bersedia menerima.

d. Close

Close adalah harga penutup atau harga perdagangan terakhir untuk

suatu periode. Close adalah harga yang paling sering digunakan untuk analisis.

e. Volume

Volume adalah jumlah saham (atau kontrak) yang diperdagangkan

f. Open interest

Open interest adalah total jumlah kontrak yang outstanding dari

future atau options (yaitu, kontrak yang beluk ditutup atau

kadaluarsa). Open interest adalah indiator yang paling sering digunakan.

g. Bid

Bid adalah harga dimana pembeli bersedia membayar untuk suatu

saham. h. Ask

Ask adalah harga dimana penjual bersedia menerima untuk suatu

saham.

Menurut Hartono (2014) terdapat nilai-nilai yang berhubungan dengan harga saham sabagai berikut :

a. Nilai nominal

Nilai nominal dari suatu saham merupakan nilai kewajiban yang ditetapkan untuk tiap-tiap lembar saham. Kepentingan dari nilai nominal adalah untuk kaitannya dengan hukum. Nilai nominal ini merupakan modal perlembar saham yang secara hukum harus ditahan di perusahaan untuk proteksi kepada kreditor yang tidak dapat diambil oleh pemegang saham.

b. Nilai pasar

ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa.

c. Nilai intrinsik

Nilai interinsik merupakan nilai yang mencerminkan nilai perusahaan yang sebenarnya. Terdapat dua macam analisis yang banyak digunakan untuk menentukan nilai sebenarnya dari saham, yaitu analisis sekuritas fundamental atau analisis perusahaan dan analisis teknis.

d. Capital gain (loss)

Menurut Hartono (2014: 264), capital gain atau capital loss merupakan selisih dari harga saham sekarang dengan harga periode lalu. Capital gain atau capital loss dinyatakan sebagai berikut.

Capital gain (loss) =

Keterangan:

Pt: harga saham sekarang.

Pt-1: harga saham periode lalu

Jika harga saham sekarang lebih tinggi dari harga saham periode lalu ini berarti keuntungan modal (capital gain). Sebaliknya jika harga saham sekarang lebih rendah dari harga saham periode lalu ini berarti kerugian modal (capital loss).

F. Teori Sinyal

pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi.

Sinyal juga dapat membantu pihak perusahaan (agent), pemilik (principal), dan pihak luar perusahaan untuk mengurangi asimetri informasi dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agent), laporan keuangan harus diaudit dan diberi opini dari pihak lain yang independen terhadap perusahaan (Jama’an, 2008).

Selain informasi yang terkandung dalam laporan keuangan, waktu penyampaian laporan keuangan juga manjadi hal yang dapat mempengaruhi kualitas dari laporan keuangan yang menjadi sinyal bagi para pengguna. Berdasarkan teori sinyal, waktu pengumuman laporan keuangan yang berisi opini auditor merupakan informasi yang penting dan dapat mempengaruhi proses pengambilan keputusan.

G. Teori Keagenan

Teori keagenan mendeskripsikan hubungan antara pemegang saham sebagai principal dan manajemen sebagai agen. Manajeman merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Oleh kerena itu, pihak manajemen sebagai agen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Jensen dan Meckling (1976) dalam Godfrey et al, menjelaskan hubungan keagenan yang timbul dimana ada kontrak antara satu pihak (principal) dengan pihak lain (agen) untuk melakukan suatu jasa atas nama

principal. Dengan kontrak ini, principal mempercayakan beberapa

pengambilan keputsan kepada pihak agen.

konflik kepentingan. Pemegang saham menginginkan pengembalian yang lebih besar dan secepat-cepatnya atas investasi yang mereka tanamkan sedangkan manajer menginginkan kepentingannya diakomodasi dengan pemberian kopensasi atau intensif yang sebesar-besarnya atas kinerjanya dalam menjalankan perusahaan.

Menurut Eisenhardt dalam Setiawan (2013), teori keagenan menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Pihak agen termotivasi untuk memaksimalkan fee kontraktual yang diterima sebagai sarana dalam pemenuhan kebutuhan ekonomis dan psikologisnya. Sebaliknya, pihak principal termotivasi untuk mengadakan kontrak atau memaksimalkan

returns dari sumber daya untuk menyejahterakan dirinya dengan

memaksimalkan keuntungan bagi agen. Agen dapat termotivasi untuk melaporkan informasi yang tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen.

Rezaei dan Shahroodi (2015), mengungkapkan bahwa adanya suatu berita yang buruk bagi perusahaan dapat membuat manajemen takut untuk mengungkapkan kabar tersebut. Hal ini terjadi karena kabar buruk yang tidak menguntungkan tersebut dapat menyebabkan penurunan harga saham. Penurunan harga saham dapat meningkatkan biaya modal perusahaan dan menyebabkan pengurangan kompensasi bagi manajemen. Faktor-faktor ini dapat mendorong manajemen untuk menunda pengungkapan opini auditor yang kurang baik. Dengan melakukan penundaan tersebut kekhawatiran karir bisa menggoda para manajer untuk menahan berita buruk. Keprihatinan karir ini timbul dari pengaruh pengungkapan berita buruk mengenai kompensasi manajemen yang menyebabkan manajer mengalami pengurangan pembayaran kompensasi akibat turunnya harga saham.

H. Penelitian Terdahulu

signifikan berpengaruh pada ketepatan waktu pelaporan keuangan perusahan, sedangkan variabel profitabilitas, laverage, likuiditas, ukuran perusahaan, reputasi KAP, dan umur perusahaan tidak berpengaruh signifikan.

berpengaruh terhadap penundaan publikasi laporan keuangan auditan. Kurnia (2015), mengemukakan bahwa profitabilitas secara signifikan berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan, sedangkan solvabilitas, opini auditor, kualitas auditor, dan ukuran perusahaan tidak berpengaruh pada ketepatan waktu pelaporan keuangan. Andini (2016), meneliti faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Hasil dari penelitian ini adalah penerapan kenvergensi IFRS dan profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Ukuran perusahaan, dan opini auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Selain penelitian mengenai pengaruh opini auditor dan ketepatan waktu atau keterlambatan penyampaian laporan keuangan, terdapat beberapa penelitian mengenai pengaruh publikasi/pengumuman laporan keuangan terhadap harga saham. Beberapa penelitian mengungkapkan bahwa publikasi/pengumuman laporan keuangan berpengaruh terhadap harga saham, seperti penelitian yang dilakukan oleh Owusu dan Ansah (2000), menyatakan bahwa pelaporan yang tepat waktu berkontribusi terhadap kinerja yang cepat dan efisien dari pasar saham difungsi harga dan evaluasi mereka. Hal ini terjadi karena pelaporan yang tepat waktu dapat membantu untuk mengurangi insider trading, kebocoran dan rumor di pasar saham. Munfaqiroh (2006),

Terjadinya perubahan volume perdagangan saham pada periode pengamatan mencerminkan bahwa selama periode pengamatan terjadi perubahan harga saham. Argonawan dan Suranta (2013), meneliti reaksi pasar terhadap keterlambatan penyampaian laporan keuangan. Hasil dari penelitian ini menunjukkan bahwa pasar tidak menunjukkan adanya perbedaan reaksi atas ketepatan waktu penyampaian laporan keuangan dan keterlambatan penyampaian laporan keuangan. tidak adanya respon atas ketepatan waktu dan keterlambatan penyampaian laporan keuangan mencermnkan tidak adanya perubahan harga saham atas ketepatan waktu maupun keterlambatan penyampaian laporan keuangan. Hal ini berarti bahwa pasar modal Indonesia tidak efisien kerena pasar tidak merespon informasi yang disampaikan oleh perusahaan.

dan mampu menjamin keamanan investasinya, kondisi perekonomian Indonesia yang masih labil, serta analisis fundamental laporan keuangan yang dinilai kurang praktis dan sudah jarang digunakan.

Berdasarkan penelitian terdahulu yang menunjukkan adanya hasil yang inkosisten. Oleh karena itu penulis tertarik untuk meneliti hubungan opini audit, keterlambatan penyampaian laporan keuangan dan harga saham. I. Kerangka Konseptual

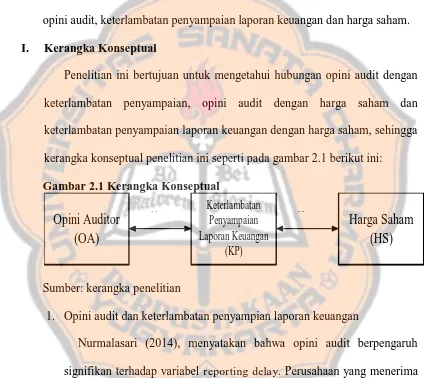

Penelitian ini bertujuan untuk mengetahui hubungan opini audit dengan keterlambatan penyampaian, opini audit dengan harga saham dan keterlambatan penyampaian laporan keuangan dengan harga saham, sehingga kerangka konseptual penelitian ini seperti pada gambar 2.1 berikut ini:

Gambar 2.1 Kerangka Konseptual

Sumber: kerangka penelitian

1. Opini audit dan keterlambatan penyampian laporan keuangan

Nurmalasari (2014), menyatakan bahwa opini audit berpengaruh signifikan terhadap variabel reporting delay. Perusahaan yang menerima opini audit selain wajar tanpa pengecualian memberikan berita buruk bagi para investor sehingga menyebabkan terjadinya reporting delay. Menurut Rezaei dan Parandis (2015), manajemen menyembunyikan berita buruk bagi investor untuk mengurangi penilaian negatif terhadap perusahaan dan kinerja manajemen yang dapat menyebabkan reaksi pasar

Opini Auditor

(OA)

Keterlambatan Penyampaian Laporan Keuangan

(KP)

Harga Saham

(HS)

saham negatif dan turunnya harga saham. Penurunan harga saham dapat meningkatkan biaya modal perusahaan dan menyebabkan pengurangan kompensasi bagi manajer. Faktor ini dapat mendorong manajemen untuk menunda penyampaian laporan keuangan perusahaan kepada publik.

Opini auditor yang kurang baik yang diterima perusahaan dapat berdampak pada penilaian yang buruk atas kinerja manajemen yang dilakukan oleh para pengguna laporan keuangan/investor. Penilaian yang buruk atas kinerja manajemen dapat menyebabkan penurunan kompensasi yang akan diterima manajemen. Hal ini dapat membuat manajemen takut untuk mengungkapkan berita buruk dan berusaha memberikan informasi lain yang dapat menutupi berita buruk tersebut. Manajemen perusahaan membutuhkan waktu untuk mencari informasi lain yang menajdi berita baik bagi para investor. Hal ini mendorong manajemen untuk menunda penyampaian laporan keuangan.

2. Keterlambatan penyampaian laporan keuangan dan harga saham.

perusahaan memiliki berita buruk bagi investor. Sehingga keterlambatan penyampaian laporan keuangan dapat menimbulkan respon negatif dari investor terhadap perusahaan yang dapat berdampak pada perubahan harga saham.

33 BAB III

METODOLOGI PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris pada perusahaan manufaktur yang terdaftar di BEI. Studi empiris adalah penelitian dengan menggunakan data sekunder yang diperoleh dari pihak eksternal, dan kemudian diolah dan dianalisis secara menyeluruh.

B. Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di BEI pada tahun 2013-2015.

C. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2015. Pengambilan sampel menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2012). Pertimbangan yang digunakan dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan manufaktur yang menyampaikan laporan keuangan pada tahun 2013-2015 yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan manufaktur yang memiliki laporan keuangan yang berakhir pada bulan Desember dan yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015.

4. Perusahaan manufaktur yang menggunakan mata uang Rupiah dalam laporan keuangan yang dipublikasikan di Bursa Efek Indonesia pada tahun 2013-2015.

D. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder perusahaan manufaktur yang terdaftar di BEI pada tahun 2013-2015. Data yang digunakan dalam penelitian ini berupa opini auditor, tanggal penerbitan laporan keuangan, closing price saham harian perusahaan yang bersangkutan. Sumber data penelitian ini berasal dari website Bursa Efek Indonesia (www.idx.co.id) dan sumber lain yang relevan.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi. Teknik dokumentasi adalah teknik pengumpulan data dengan cara mengumpulkan, mempelajari, dan menganalisis data laporan keuangan perusahaan yang digunakan dalam penelitian. Pengumpulan data dilakukan bedasarkan kriteria yang telah ditetapkan sebelumnya.

F. Variabel Penelitian

penyampaian laporan keuangan dengan batas akhir penyampaian sembilan puluh (90) hari setelah tanggal laporan keuangan tahunan. Data keterlambatan penyampaian laporan keuangan didapatkan dari laporan keuangan perusahaan. Variabel harga saham, harga saham yang digunakan dalam penelitian ini adalah clossing price. Variabel harga saham diukur berdasarkan rata-rata return saham pada periode jendela. Data harga saham diperoleh dari website www.duniainvestasi.com.

G. Teknik Analisis Data

1. Mengukur Variabel dan Mentabulasi Data Penelitian a. Opini auditor

Mengklasifikasikan data opini auditor ke dalam dua kategori, sebagai berikut:

0 = perusahaan yang mendapatkan opini wajar tanpa pengecualian (WTP).

1 = perusahaan yang mendapatkan opini selain opini wajar tanpa pengecualian (non WTP).

b. Keterambatan penyampaian laporan keuangan

Mengklasifikasikan data penyampaian laporan keuangan ke dalam dua kategori, sebagai berikut:

0 = perusahaan yang tepat waktu dalam menyampaikan laporan keuangan.

c. Harga saham

Menghitung harga saham yang diukur dengan rata-rata return saham. Penghitungan rata-rata return harga saham menggunakan periode jendela (H-5 publikasi laporan keuanagan sampai dengan H+5 publikasi laporan keuangan). Return saham dihiting dengan rumus sebagai berikut (Hartono, 2014:264):

Return =

Keterangan:

Pt: harga saham sekarang.

Pt-1: harga saham periode lalu

Hasil perhitungan rata-rata return saham kemudian diklasifikasikan ke dalam dua kategori, sebagai berikut:

0 = nilai rata-rata return saham positif (+) 1 = nilai rata-rata return saham negatif (-) 2. Melakukan Analisis Deskriptif

Analisis deskriptif berkaitan dengan pencatatan dan peringkasan data, dengan tujuan menggambarkan hal-hal penting pada kelompok data, seperti rata-rata, variasi, dan sebagainya (Santoso, 2014: 1)

3. Analisis Tabulasi Silang (Crosstab)

Analisis tabulasi silang dilakukan untuk menguji apakah terdapat hubungan antara OA dan KP serta KP dan HS.

4. Analisis Sensitifitas

Laporan keuangan dan informasi keuangan lainnya kemungkinan memiliki unsur ketidakpastian. Dampak ketidakpastian tersebut dapat dinilai dengan menggunakan analisis sensitifitas.

5. Menarik Kesimpulan

Kesimpulan diambil berdasarkan hasil analisis tabulasi silang (crosstab) antar variabel, dengan melihat nilai probabilitas uji Chi-Square. Menurut Santoso (2016: 242-243), uji Chi-Square digunakan untuk mengamati ada tidaknya hubungan antara dua variabel. Pengambilan keputusan berdasarkan pada probabilitas (signifikasi) dengan tingkat signifikasi (α) = 5%, sebagai berikut :

38 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN A. Gambaran Umum Populasi Sasaran

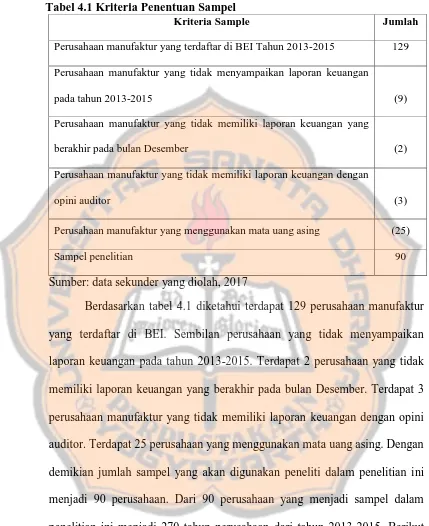

Populasi sasaran dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2015, dan yang memenuhi kriteria yang telah telah ditentukan. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015 adalah 129 perusahaan. Objek dalam penelitian ini adalah laporan keuangan perusahaan yang diungkapkan oleh perusahaan manufaktur yang terdapat pada website Bursa Efek Indonesia (www.idx.co.id).

B. Deskripsi Sampel Penelitian

Berdasarkan populasi yang telah ditentukan oleh penulis kemudian penulis menentukan sempel yang akan digunakan pada penelitian ini. Pengambilan sampel menggunakan teknik purposive sampling. Purposive sampling adalah teknik penentuan sampel dengam menggunakan

Tabel 4.1 Kriteria Penentuan Sampel

Kriteria Sample Jumlah

Perusahaan manufaktur yang terdaftar di BEI Tahun 2013-2015 129 Perusahaan manufaktur yang tidak menyampaikan laporan keuangan

pada tahun 2013-2015 (9) Perusahaan manufaktur yang tidak memiliki laporan keuangan yang

berakhir pada bulan Desember (2) Perusahaan manufaktur yang tidak memiliki laporan keuangan dengan

opini auditor (3) Perusahaan manufaktur yang menggunakan mata uang asing (25) Sampel penelitian 90

Sumber: data sekunder yang diolah, 2017

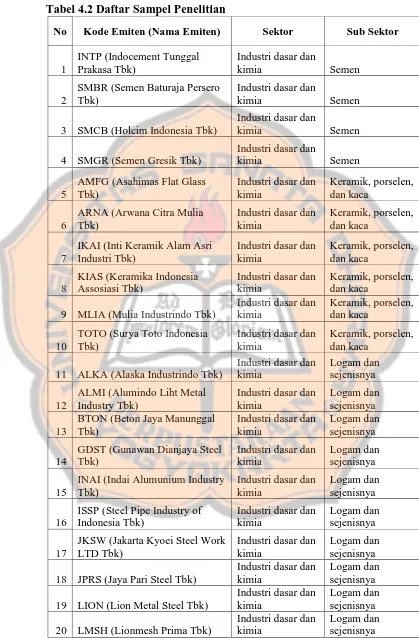

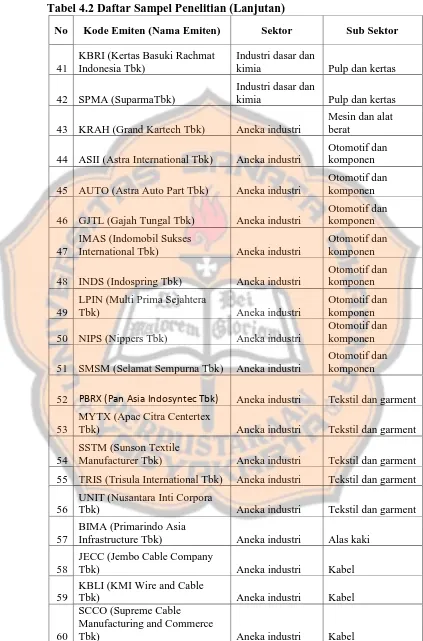

Tabel 4.2 Daftar Sampel Penelitian

No Kode Emiten (Nama Emiten) Sektor Sub Sektor

1 3 SMCB (Holcim Indonesia Tbk)

Industri dasar dan

IKAI (Inti Keramik Alam Asri Industri Tbk)

9 MLIA (Mulia Industrindo Tbk)

Industri dasar dan

11 ALKA (Alaska Industrindo Tbk)

Industri dasar dan

ISSP (Steel Pipe Industry of Indonesia Tbk)

JKSW (Jakarta Kyoei Steel Work LTD Tbk) 20 LMSH (Lionmesh Prima Tbk)

Industri dasar dan kimia

Tabel 4.2 Daftar Sampel Penelitian (Lanjutan)

No Kode Emiten (Nama Emiten) Sektor Sub Sektor

21 BUDI (Budi Acid Jaya Tbk)

Industri dasar dan

kimia Kimia 22 DPNS (Duta Pertiwi Nusantara)

Industri dasar dan 27 APLI (Asiaplast Industries Tbk)

Industri dasar dan 31 SIMA (Siwani Makmur Tbk)

Industri dasar dan kimia

Plastik dan kemasan 32 TRST (Trias Sentoso Tbk)

Industri dasar dan 36 MAIN (Malindo Feedmill Tbk)

Industri dasar dan

kimia Pakan ternak 37 SIPD (Siearad Produce Tbk)

Industri dasar dan 39 ALDO (Alkindo Naratama Tbk)

Industri dasar dan

kimia Pulp dan kertas 40

FASW (Fajar Surya Wisesa Tbk)

Industri dasar dan

Tabel 4.2 Daftar Sampel Penelitian (Lanjutan)

No Kode Emiten (Nama Emiten) Sektor Sub Sektor

41

KBRI (Kertas Basuki Rachmat Indonesia Tbk)

Industri dasar dan

kimia Pulp dan kertas 42 SPMA (SuparmaTbk)

Industri dasar dan

kimia Pulp dan kertas 43 KRAH (Grand Kartech Tbk) Aneka industri

Mesin dan alat berat

44 ASII (Astra International Tbk) Aneka industri

Otomotif dan komponen 45 AUTO (Astra Auto Part Tbk) Aneka industri

Otomotif dan komponen 46 GJTL (Gajah Tungal Tbk) Aneka industri

Otomotif dan komponen 47

IMAS (Indomobil Sukses

International Tbk) Aneka industri

Otomotif dan komponen 48 INDS (Indospring Tbk) Aneka industri

Otomotif dan 50 NIPS (Nippers Tbk) Aneka industri

Otomotif dan komponen 51 SMSM (Selamat Sempurna Tbk) Aneka industri

Otomotif dan komponen

52 PBRX (Pan Asia Indosyntec Tbk) Aneka industri Tekstil dan garment 53

MYTX (Apac Citra Centertex

Tbk) Aneka industri Tekstil dan garment 54

SSTM (Sunson Textile

Manufacturer Tbk) Aneka industri Tekstil dan garment 55 TRIS (Trisula International Tbk) Aneka industri Tekstil dan garment 56

UNIT (Nusantara Inti Corpora

Tbk) Aneka industri Tekstil dan garment 57

BIMA (Primarindo Asia

Infrastructure Tbk) Aneka industri Alas kaki 58

JECC (Jembo Cable Company

Tbk) Aneka industri Kabel 59

KBLI (KMI Wire and Cable

Tbk) Aneka industri Kabel 60

SCCO (Supreme Cable Manufacturing and Commerce

Tabel 4.2 Daftar Sampel Penelitian (Lanjutan)

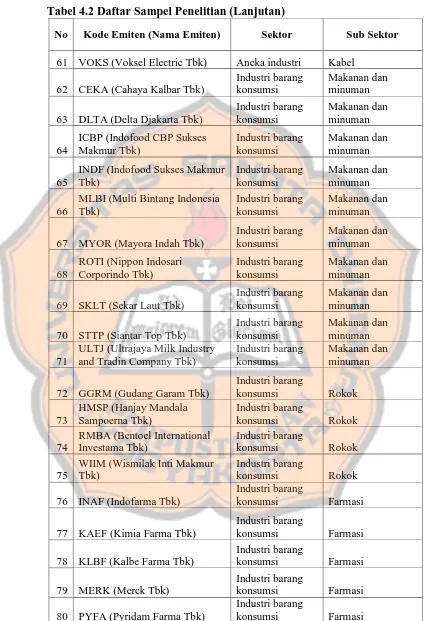

No Kode Emiten (Nama Emiten) Sektor Sub Sektor

61 VOKS (Voksel Electric Tbk) Aneka industri Kabel 62 CEKA (Cahaya Kalbar Tbk)

Industri barang konsumsi

Makanan dan minuman 63 DLTA (Delta Djakarta Tbk)

Industri barang 76 INAF (Indofarma Tbk)

Industri barang 80 PYFA (Pyridam Farma Tbk)

Industri barang

Tabel 4.2 Daftar Sampel Penelitian (Lanjutan)

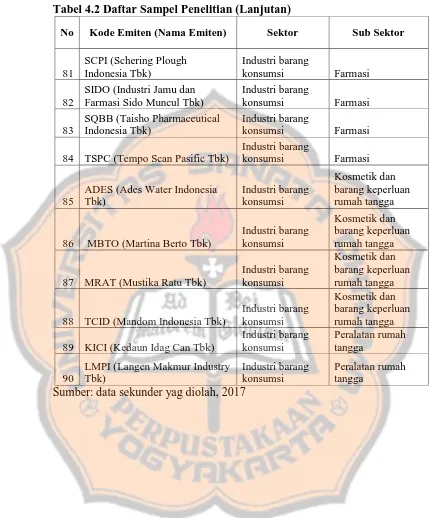

No Kode Emiten (Nama Emiten) Sektor Sub Sektor

81 84 TSPC (Tempo Scan Pasific Tbk)

Industri barang 88 TCID (Mandom Indonesia Tbk)

Industri barang

45 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Analisis Data

1. Mengukur Variabel dan Mentabulasi Data Penelitian a. Opini auditor

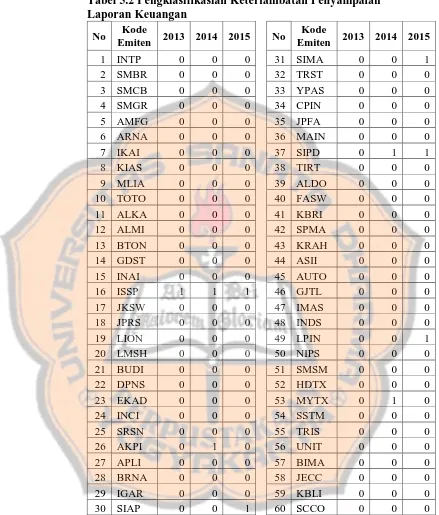

Opini auditor diukur berdasarkan pendapat auditor mengenai kewajaran suatu laporan keuangan. Berikut ini adalah tabel pengklasifikasian opini auditor:

Tabel 5.1 Pengklasifikasian Opini Auditor

Tabel 5.1 Pengklasifikasian Opini Auditor (Lanjutan)

No Kode

Emiten 2013 2014 2015 No

Kode

Emiten 2013 2014 2015

61 VOKS 1 1 1 76 INAF 1 0 1 62 CEKA 0 0 0 77 KAEF 0 0 1 63 DLTA 1 1 1 78 KLBF 0 1 0 64 ICBP 1 0 0 79 MERK 0 0 0 65 INDF 1 0 0 80 PYFA 0 0 1 66 MLBI 1 1 1 81 SCPI 0 0 0 67 MYOR 0 0 1 82 SIDO 0 1 1 68 ROTI 0 0 0 83 SQBB 0 0 0 69 SKLT 0 0 1 84 TSPC 0 0 0 70 STTP 0 0 1 85 ADES 0 1 0 71 ULTJ 1 0 0 86 MBTO 0 0 0 72 GGRM 0 0 0 87 MRAT 0 0 0 73 HMSP 0 0 0 88 TCID 0 0 1 74 RMBA 1 1 1 89 KICI 0 0 1 75 WIIM 1 1 1 90 LMPI 0 0 1

Sumber: data sekunder yang diolah, 2017 Keterangan:

0 = WTP 1 = Non WTP

b. Keterlambatan penyampaian laporan keuangan

Tabel 5.2 Pengklasifikasian Keterlambatan Penyampaian

Sumber: data sekunder yang diolah, 2017 Keterangan:

0 = tepat waktu 1= terlambat c. Harga Saham

Harga saham yang digunakan adalah closing price. Data harga saham diperoleh dari website www.duniainvestasi.com. Perhitungan harga saham menggunakan rata-rata return saham pada periode jendela yang dapat dilihat pada tabel 5.3:

Tabel 5.3 Perhitungan Rata-rata Return Saham

Tabel 5.3 Perhitungan Rata-rata Return Saham (Lanjutan)

Sumber: data sekunder yang diolah, 2017

Setelah menghitung rata-rata return saham kemudian data return saham diklasifikasikan. Berikut ini hasil pengklasifikasian harga saham.

Tabel 5.4 Pengklasifikasian Return Saham

Tabel 5.4 Pengklasifikasian Return Saham (Lanjutan) Sumber: data sekunder yang diolah, 2017

Keterangan:

2. Analisis Deskriptif a. Data opini auditor

Data opini auditor diklasifikasikan ke dalam dua kategori sebagai berikut.

0= WTP 1= Non WTP

Tabel 5.5 Klasifikasi Opini Auditor

Opini Auditor

Frequency Percent Valid WTP 156 57,8 Non WTP 114 42,2 Total 270 100,0

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 5.5, perusahaan yang mendapatkan opini auditor WTP yaitu sebanyak 156 perusahaan atau sebesar 57,8% dari total 270 perusahaan. Perusahaan yang mendapatkan opini auditor non WTP yaitu sebanyak 114 perusahaan atau sebesar 42,2% dari total 270 perusahaan.

b. Data keterlambatan penyampaian laporan keuangan

Data keterlambatan penyampaian laporan keuangan diklasifikasikan ke dalam dua kategori sebagai berikut.

0 = tepat waktu 1= terlambat

Tabel 5.6 Klasifikasi Keterlambatan Penyampaian Laporan Kauangan

Keterlambatan

Frequency Percent Valid Tepat Waktu 255 94,4 Terlambat 15 5,6 Total 270 100,0

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 5.6, perusahaan yang dikategorikan terlambat dalam menyampaikan laporan keuangan sebanyak 15 perusahaan atau sebesar 5,6% dari 270 perusahaan. Perusahaan yang dikategorikan tepat waktu dalam menyampaikan laporan keuangan sebnayak 255 perusahaan atau sebesar 94,4% dari 270 perusahaan.

c. Data harga saham

Data harga saham diukur dengan rata-rata return saham perusahaan yang telah dihitung sebelumnya dan diklasifikasikan menjadi dua kategori sebagai berikut

0 = nilai rata-rata return saham positif (+) 1 = nilai rata-rata return saham negatif (-)

Tabel 5.7 merupakan hasil pengklasifikasian rata-rata harga saham. Tabel 5.7 Klasifikasi Rata-rata Return Saham

Return Saham

Frequency Percent Valid Positif 151 55,9 Negatif 119 44,1 Total 270 100,0

Sumber: data sekunder yang diolah 2017

dari 270 perusahaan. Perusahaan yang dikategorikan nilai rata-rata return saham negatif sebanyak 119 perusahaan atau sebesar 44,1%

dari 270 perusahaan.

3. Analisis Tabulasi Silang (Crosstab)

a. Hubungan opini auditor dengan keterlambatan penyampaian laporan keuangan.

Analisis tabulasi silang yang pertama dilakukan untuk menentukan hubungan antara opini auditor dan keterlambatan penyampaian laporan keuangan. Berikut ini output analisis tabulasi silang opini auditor dan keterlambatan penyampaian laporan keuangan.

Tabel 5.8 Tabulasi Silang Opini Auditor dan Keterlambatan Penyampaian Laporan Keuangan.

Sumber: Data sekunder yang diolah 2017

Berdasarkan tabel 5.8, pada kategori keterlambatan penyampaian laporan keuangan pada perusahaan yang terlambat menyampaikan laporan keuangan terdapat 6 perusahaan yang mendapatkan opini WTP dan sebanyak 9 perusahaan mendapatkan opini non WTP. Pada kategori keterlambatan penyampaian laporan keuangan perusahaan yang tepat waktu menyampaikan laporan keuangan terdapat 150 perusahaan yang mendapatkan opini WTP dan sebanyak 105

Keterlambatan

Total Tepat Waktu Terlambat

perusahaan mendapatkan opini non WTP. Signifikansi hubungan antara opini auditor dan keterlambatan penyampaian keuangan pada perusahaan kecil akan dijelaskan dalam tabel signifikasi Chi-Square. Berikut ini adalah hasil perhitungan signifikasi Chi-Square dalam tabel 5.9.

Tabel 5.9 Signifikasi Chi-Square Opini Auditor dan Keterlambatan Penyampaian Laporan Keuanagan

Value Asymptotic Significance (2-sided) Pearson Chi-Square 2,058a ,151 N of Valid Cases 270

Sumber: Data sekunder yang diolah, 2017

Berdasarkan tebel 5.9 hasil Chi-Square menunjukkan nilai sebesar 2.058 dengan probabilitas signifikansi 0,151. Karena nilai probabilitas signifikansi jauh di atas 0,05, maka dapat disimpulkan tidak ada hubungan antara opini auditor dan keterlambatan penyampaian laporan keuangan.

b. Hubungan antara keterlambatan penyampaian laporan keuangan dan harga saham

Tabel 5.10 Tabulasi Silang Keterlambatan Penyampaian Laporan Keuangan dan Harga Saham

Harga Saham

Total Positif Negatif

Keterlambatan Tepat Waktu 142 113 255 Terlambat 9 6 15 Total 151 119 270 Sumber: Data sekunder yang diolah, 2017

Berdasarkan tabel 5.10, pada kategori harga positif terdapat 9 perusahaan yang terlambat dalam menyampaikan laporan keuangan dan sebanyak 151 perusahaan tepat waktu dalam menyampaikan laporan keuangan. Pada kategori harga saham negatif terdapat 6 perusahaan yang terambat dalam menyampaikan laporan keuangan dan sebanyak 113 perusahaan tepat waktu dalam menyampaikan laporan keuangan. Signifikansi hubungan antara keterlambatan penyampaian keuangan dan harga saham akan dijelaskan dalam tabel signifikasi Chi-Square. Berikut ini adalah hasil perhitungan signifikasi Chi-Square dalam tabel 5.11.

Tabel 5.11 Signifikasi Chi-Square Keterlambatan Penyampaian Laporan Keuangan dan Harga Saham

Value Asymptotic Significance (2-sided) Pearson Chi-Square ,107a ,744 N of Valid Cases 270

Sumber: Data sekunder yang diolah, 2017

tidak ada hubungan antara keterlambatan penyampaian laporan keuangan dan harga saham..

4. Analisis Sensitifitas

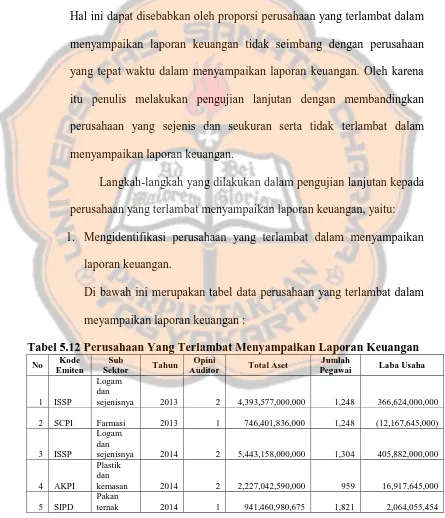

Setelah dilakukan analisis data menggunakan metode crosstab, diketahui bahwa hasil dari kedua analisis tersebut adalah tidak signifikan. Hal ini dapat disebabkan oleh proporsi perusahaan yang terlambat dalam menyampaikan laporan keuangan tidak seimbang dengan perusahaan yang tepat waktu dalam menyampaikan laporan keuangan. Oleh karena itu penulis melakukan pengujian lanjutan dengan membandingkan perusahaan yang sejenis dan seukuran serta tidak terlambat dalam menyampaikan laporan keuangan.

Langkah-langkah yang dilakukan dalam pengujian lanjutan kepada perusahaan yang terlambat menyampaikan laporan keuangan, yaitu: 1. Mengidentifikasi perusahaan yang terlambat dalam menyampaikan

laporan keuangan.

Di bawah ini merupakan tabel data perusahaan yang terlambat dalam meyampaikan laporan keuangan :

Tabel 5.12 Perusahaan Yang Terlambat Menyampaikan Laporan Keuangan

Sumber: Data sekunder yang diolah, 2017.

2. Membandingkan setiap perusahaan yang terlambat menyampaikan laporan keuangan dengan perusahaan yang tepat waktu dalam menyampaikan laporan keuangan yang memiliki jenis usaha dan ukuran yang sebanding.

laporan keuangan dengan perusahaan yang tepat waktu dalam menyampaikan laporan keuangan berdasarkan:

a. Opini auditor

Tabel 5.13 Perbandingan Perusahaan Berdasarkan Opini Auditor

Terlambat Tepat Waktu Kode Emiten Opini Kode Emiten Opini

ISSP (2013) 1 ALMI (2013) 0

Sumber: Data sekunder yang diolah, 2017. Keterangan:

0 = WTP 1 = Non-WTP

Tabel 5.14 Tabulasi Silang Perusahaan Yang Terlambat dan Tepat Waktu Menyampaikan Laporan Keuangan Berdasarkan Opini Auditor

Sumber: Data sekunder yang diolah, 2017.

menyampaiakan laporan keuangan sama-sama mendapat opini WTP. Terdapat 6 pasangan perusahaan dimana perusahaan yang tepat waktu dan terlambat menyampaikan laporan keuangan sama-sama mendapat opini non-WTP. Terdapat 3 pasangan perusahaan dimana perusahaan yang tepat waktu menyampaikan laporan keuangan mendapat opini non-WTP dan perusahaan yang terlambat menyampaikan laporan keuangan mendapat opini WTP. Terdapat 3 pasangan perusahaan dimana perusahaan yang tepat waktu menyampaikan laporan keuangan mendapat opini WTP dan perusahaan yang terlambat menyampaikan laporan keuangan mendapat opini non-WTP.

Tabel 5.15 Uji Statistik McNemar Perusahaan Yang Terlambat dan Tepat Waktu Menyampaikan Laporan Keuangan

Berdasarkan Opini Auditor

Terlambat & Tepat waktu N 15 Exact Sig. (2-tailed) 1,000b

Sumber: Data sekunder yang diolah, 2017.

b. Harga saham (return saham)

Tabel 5.16 Perbandingan perusaahaan berdasarkan return saham

Sumber: Data sekunder yang diolah, 2017. Keterangan:

0 = nilai return saham positif 1 = nilai return saham negatif

Tabel 5.17 Tabulasi Silang Perusahaan Yang Terlambat dan Tepat Waktu Menyampaikan Laporan Keuangan Berdasarkan Return Saham

Sumber: Data sekunder yang diolah, 2017.

Terdapat 3 pasangan perusahaan dimana perusahaan yang tepat waktu dan terlambat menyampaikan laporan keuangan sama-sama memiliki return saham negatif. Tidak ada pasangan perusahaan dimana perusahaan yang tepat waktu menyampaikan laporan keuangan memiliki return saham negatif dan perusahaan yang terlambat menyampaikan laporan keuangan memiliki return saham positif. Terdapat 2 pasangan perusahaan dimana perusahaan yang tepat waktu menyampaikan laporan keuangan memiliki return saham positif dan perusahaan yang terlambat menyampaikan laporan keuangan memiliki return saham negatif.

Tabel 5.18 Uji Statistik McNemar Perusahaan Yang Terlambat dan Tepat Waktu Menyampaikan Laporan Keuangan

Berdasarkan Return Saham

Terlambat &

Tepat Waktu

N 15

Exact Sig. (2-tailed) ,500b

Sumber: Data sekunder yang diolah, 2017.

B. Pembahasan

1. Hubungan antara opini auditor dengan keterlambatan penyampaian laporan keuangan.

Berdasarkan analisis data dengan menggunakan metode crosstab, diketahui bahwa nilai probabilitas signifikasi chi-square sebesar 0,151. Nilai probabilitas signifikasi 0.151 ini jauh di atas 0,05, hal ini berarti tidak ada hubungan antara opini auditor dengan keterlambatan penyampaian laporan keuangan. Hasil analisis dengan metode crosstab ini diperkuat dengan hasil analisis sensitifitas dengan uji statistik McNemar. Berdasarkan hasil uji statistik McNemar yang telah dilakukan diketahui bahwa nilai probabilitas sebesar 1,000. Nilai probabilitas ini di atas 0,05 (1,000 > 0,05). Hasil pengujian tersebut menunjukkan bahwa opini auditor tidak berhubungan dengan keterlambatan penyampaian laporan keuangan yang dilakukan perusahaan.

Opini auditor yang didapatkan oleh perusahaan atas laporan keuangan tidak digunakan untuk menilai kinerja manajemen maka hal tersebut tidak mendorong manajemen untuk menunda penyampaian laporan keuangan kepada publik. Kemungkinan terdapat faktor lain seperti penurunan laba perusahaan yang dapat berdampak pada penilaian yang buruk bagi perusahan dan manajemen yang berpengaruh pada kompensasi yang akan diterima manajemen sehingga menyebabkan penundaan penyampaian laporan keuangan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hilmi dan Ali (2008), Sulistyo (2010), Astini dan Wirakusuma (2013), Kurnia (2015), dan Andini (2016) yang menemukan bahwa opini auditor tidak berpengaruh terhadap keterlambatan penyampaian laporan keuangan. Berdasarkan hasil analisis yang telah dilakukan, dapat ditarik kesimpulan bahwa tidak ada hubungan antara opini auditor dan keterlambatan penyampaian laporan keuangan sehingga opini auditor yang didapatkan perusahaan tidak mempengaruhi terjadinya keterlambatan penyampaian laporan keuangan.

2. Hubungan keterlambatan penyampaian laporan keuangan dengan harga saham (return saham).

dengan harga saham. Hasil analisis dengan metode crosstab ini diperkuat dengan hasil analisis sensitifitas dengan uji statistik McNemar. Berdasarkan hasil uji statistik McNemar yang telah dilakukan diketahui bahwa nilai probabilitas sebesar 0,500. Nilai probabilitas ini di atas 0,05 (0,500 > 0,05). Hal ini menunjukkan bahwa keterlambatan penyampaian laporan keuangan tidak berhubungan dengan harga saham.

Terjadinya keterlambatan penyampaian laporan keuangan menyebabkan hilangnya relevansi informasi yang terkandung di dalam laporan keuangan sehingga investor dan para pengguna laporan keuangan lainnya tidak memberikan respon atas informasi tersebut. Para investor dan pengguna laporan keuangan yang tidak merespon keterlambatan penyampaian laporan keuangan menyebabkan tidak adanya perubahan harga saham di pasar modal. Hal ini terjadi kerena pihak manajemen telah memberikan informasi-informasi lain yang menjadi sinyal yang baik bagi para investor yang dapat menutupi keterlambatan penyampaian laporan keuangan yang menjadi sinyal buruk sehingga keterlambatan penyampaian laporan keuangan tidak menyebabkan adanya perubahan harga saham.

atas keterlambatan penyampaian laporan keuangan yang menyebabkan perubahan harga saham.

68 BAB VI PENUTUP A. Kesimpulan

Hasil pengujian hubungan antara opini auditor dan keterlambatan penyampaian laporan keuangan dengan menggunakan crosstab menunjukkan bahwa nilai probabilitas jauh di atas 0,05, yang berarti bahwa opini auditor tidak berhubungan dengan keterlambatan penyampaian laporan keuangan. Hasil pengujian ini menandakan bahwa opini auditor yang diterima oleh perusahaan tidak menyebabkan terjadinya penundaan laporan keuangan yang dilakukan oleh manajemen.

Selanjutnya, hasil pengujian hubungan antara keterlambatan penyampaian laporan keuangan dan harga saham dengan menggunakan crosstab menunjukkan bahwa nilai probabilitas jauh di atas 0,05, yang berarti

bahwa keterlambatan penyampaian laporan keuangan tidak berhubungan dengan harga saham. Hasil dari pengujian ini menandakan bahwa keterlambatan penyampaian laporan keuangan tidak menyebabkan perubahan pada harga saham di pasar modal.

B. Keterbatasan Penelitian

C. Saran

Bagi peneliti selanjutnya:

1. Disarankan dapat mengidentifikasi faktor-faktor lain, selain opini auditor dan keterlambatan penyampaian laporan keuangan.