MODEL RANTAI MARKOV PADA PERGERAKAN KURS MATA UANG ASING TERHADAP RUPIAH

SKRIPSI

HELMY CHAIRANI SIERGAR 130803046

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN

2017

MODEL RANTAI MARKOV PADA PERGERAKAN KURS MATA UANG ASING TERHADAP RUPIAH

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

HELMY CHAIRANI SIERGAR 130803046

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN

2017

PERSETUJUAN

Judul : Model Rantai Markov pada Pergerakan Kurs Mata Uang Asing Terhadap Rupiah

Kategori : Skripsi

Nama : Helmy Cahirani Siregar

Nomor Induk Mahasiswa : 130803046

Progran Studi : Sarjana (S1) Matematika

Departemen : Matematika

Fakultas : Matematika dan Ilmu Penetahuan Alam (FMIPA) Universitas Sumatera Utara

Disetujui di Medan, Juli 2017

Komisi Pembimbing :

Pembimbing 2, Pembimbing 1,

Dr. Syahriol Sitorus, M.IT Parapat Gultom, M. SIE, Ph.D NIP. 197103101997031004 NIP. 196101301985031002

Disetujui Oleh

Departemen Matematika FMIPA USU Ketua,

Drs. Suyanto, M.Kom NIP. 195908131986011002

PERNYATAAN

MODEL RANTAI MARKOV PADA PERGERAKAN KURS MATA UANG ASING TERHADAP RUPIAH

SKRIPSI

Saya mengaku bahwa skripsi ini adalah hasil karya sendiri. Kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juni 2017

Hemly Chairani Siregar 130803046

PENGHARGAAN

Bismillahirrahmanirrahim

Puji dan syukur penulis sampaikan kepada dzat yang di genggamannyalah jiwa Muhammad berada, Tuhan semesta alam yang maha pengasih lagi maha penyayang, Allah SWT. Shalawat bertangkaikan salam penulis sampaikan kepada sosok yang selalu memotivasi kita, seorang tokoh yang mulia, dan rekam jejak kehidupannya kita jadikan sebagia suri tauladan, Rasulullah sang penyejuk hati kita taat kepada beliau sebagai bentuk ketaatan kita kepada Allah Rab semesta Alam

Dalam menyelesaikan skripsi ini penulis banyak menerima bantuan dan saran dari berbagai pihak. Pada kesempatan ini, penulis mengucapkan terima kasih kepada Bapak Sharman Gea, Ph.D selaku Pembantu Dekan III Fakultas Matematika dan Ilmu Pengetahuan Alam yang telah memberikan semangat untuk terus belajar dan menggali Ilmu setinggi-tingginya. Bapak Drs. Suyanto, M.Kom selaku Ketua Departemen Matematika FMIPA USU, dosen Penguji, dan dosen pembimbing akademik. Bapak Parapat Gultom, M.SIE, Ph.D selaku dosen pembimbing I dan Bapak Dr. Syahriol Sitorus, M.IT selaku dosen pembimbing II yang telah memberikan bukan hanya bimbingan namun juga moral, motivasi dan ilmu pengetahuna bagi penulis dalam menyelisaikan penelitian ini. Bapak Drs.

Sawaluddin, M.IT selaku dosen menguji. Seluruh Pengajr Departemen Matematika dan pegawai Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sumatera Utara.

Penulis juga mengucapkan terima kasih kepada kedua orang tua penulis yaitu ayahanda IPTU Marta Surga Siregar dan terkusus ibunda tercinta Nurjannah Nasution, sosok ibu sempurna, penuh kasih sayang dan selalu memotivasi dan mendo’akan anak-anaknya untuk selalu taat kepada Allah dan berbaksi kepada agama. Adik tersayang Arief Affandy Siregar beserta keluarga besar yang selalu memberikan do’a dengan ikhlas demi keberhasilan penulis dalam menyeliesaikan studi ini.

Terima kasih juga kepada teman-teman seangkatan Matematika FMIPA USU 2013, d’Kucukers, dan semua pihak terkait yang mendukung penulis yang tak bisa disebut satu persatu. Terkhusus kepada sahabat-sahabat penulis yang Inshaa Allah menjadi Syuhada-Nya, para pengemban dakwah yang tak pernah lelah untuk selalu membela Agama Allah semoga kita kelak dipertemukan di Syurga-Nya.

Semoga segala bentuk bantuan yang telah diberikan kepada penulis mendapatkan balasasan dari Allah SWT.

MODEL RANTAI MARKOV PADA PERGERAKAN KURS MATA UANG ASING TERHADAP RUPIAH

ABSTRAK

Suatu negara tidak dapat berdiri sendiri dalam membangun sistem perekonomiannya. Dalam pelaksanaannya suatu negara tentu saja tidak dapat berdiri sendiri membangun perekonomiannya. Perlu adanya transaksi perdagangan dunia pada era globalisasi ini. Setiap transaksi, sekecil apapun transaksi tersebut, apabila melibatkan dua negara atau lebih, pasti melibatkan pertukaran atau perdagangan valuta asing. Transaksi perdagangan, seperti inpor atau ekspor barang, jasa dan bahan mentah, tidak dapat dipisahkan dari perdagangan valuta asing itu sendiri.

Salah satu metode yang bisa digunakan untuk memprediksi nilai valuta asing adalah metode rantai Marakov . Tujuan dari penelitian ini adalah untuk mengkaji dan menghasilkan hasil akhir berupa prediksi nilai kurs mata uang asing terhadap rupiah.

Kata kunci : Rantaimarkov, stedy state, matriks peluang transisi, kurs mata uang asing.

MARKOV CHAIN MODELING ON FOREIGN EXCHANGE RATE MOVEMENT TOWARD RUPIAH

ABSTRCT

Every country of coures need another country to build their own economic system.

Basiclly they can not stand alone by them self. Necessary availability trading transaction in nowdays globalisation. Each transaction, which one is small or big, when involve two or more country, definitely involve foreign exchange trading.

Trade transaction, for examples inport or export, raw materials and services can not seperated from foreign exchange trading itself. One of the methode that can used for predicting foreign exchange trading value is Marakov chain methode. The purpuse of this research is fo find out predicted value of foreign exchange rate movement toward rupiah.

Key words : Markov chain, stedy state, probability transaction matrix, foreign exchange trading.

DAFTAR ISI

Halaman

Persetujuan i

Pernyataan ii

Penghargaan iii

Abstrak iv

Abstract v

Daftar Isi vi

Daftar Tabel vii

Daftar Gambar viii

BAB 1. PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Rumusan Masalah 2

1.3. Batasan Masalah 2

1.4. Tujuan Penelitian 3

1.5. Manfaat Penelitian 3

1.6. Metodologi Penelitian 3

BAB 2. TINJAUAN PUSTAKA 5

2.1. Nilai Tukar, Perdagangan Valuta Asing, dan Pasar Valuta Asing

5

2.1.1 Pengertian Nilai Tukar 5

2.1.2 Pengertian Perdagangan

Valuta Asing 6

2.1.3 Pengertian Pasar Valuta Asing 6

2.2. Resiko dalam Perdagangan Valuta Asing 6

2.3. Sistem nilai Tukar Valuta Asing 8

2.3.1 Infalsi 8

2.4. Peluang 8

2.4.1 Peluang Bersyarat 9

2.4.2 Teorema Bayes 9

2.5. Rantai Markov 10

2.6. Matriks 11

2.6.1 Matriks Peluang Transisi 11

2.6.2 Persamaan Chapman-Kolmogorov 12

2.6.3 Peluang State n Langkah 13

2.6.4 Peluang Steady State 14

BAB 3. METODOLOGI PENELITIAN 17

3.1. Analisis Rantai Markov 17

3.2. Membangun Model Rantai Markov 18

3.3. Matriks Peluang Transisi 21

3.4. Matriks Peluang Transisi 9 langkah 21

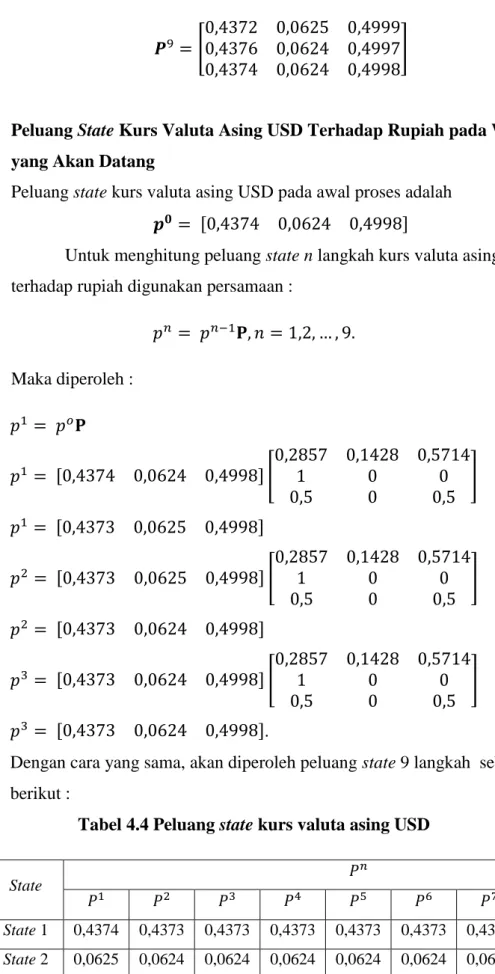

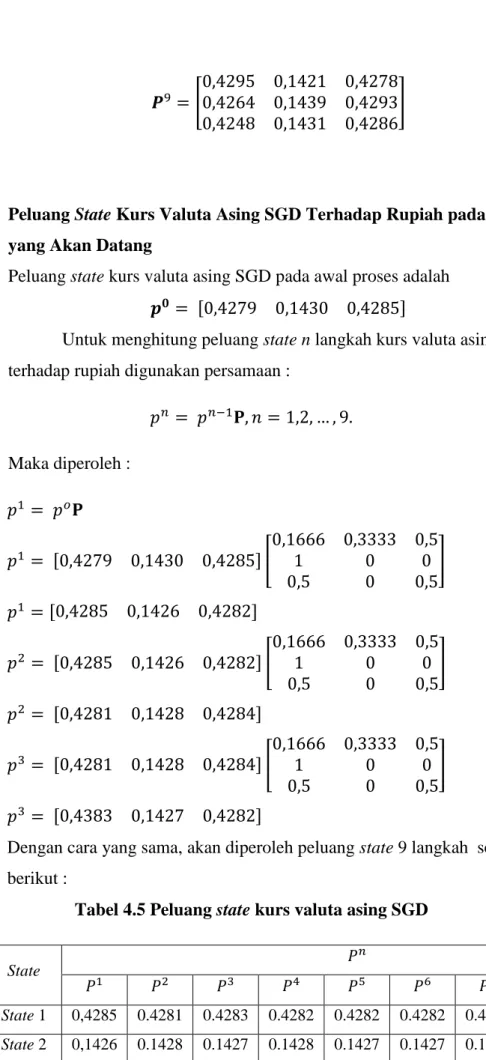

3.5. Peluang State Kurs Mata Uang Asing pada Waktu yang Akan Datang

22

3.6. Peluang Steady State Kurs Mata Uang Asing 22

BAB 4. HASIL DAN PEMBAHASAN 23

4.1. Penerapan Model Rantai Markov 23

4.2. Model Kurs Valuta Asing 26

4.2.1 USD 26

4.2.2 SGD 29

4.2.3 AUD 32

4.2.4 EUR 35

4.2.5 CNY 37

4.2.6 HKD 40

4.2.7 GBP 43

4.2.8 JPY 46

4.2.9 NZD 49

4.2.10 MYR 52

BAB 5. KESIMPULAN DAN SARAN 56

5.1 Kesimpulan 56

5.2 Saran 56

Daftar Pustaka 54

DAFTAR TABEL

Nomor Tabel

Judul Halaman

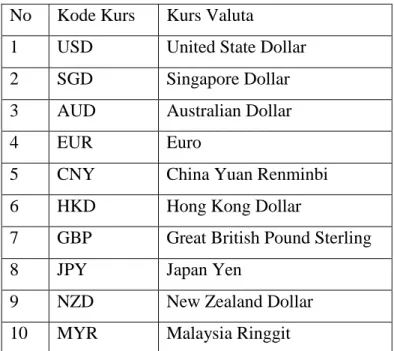

4.1. Daftar kurs valuta asing 23

4.2. Daftar harga penutupan kurs valuta asing

bulan April 2017 23

4.3. Perubahan kurs valuta asing 25

4.4. Peluang state kurs valuta asing USD 28

4.5. Peluang state kurs valuta asing SGD 31

4.6. Peluang state kurs valuta asing AUD 34

4.7. Peluang state kurs valuta asing EUR 37

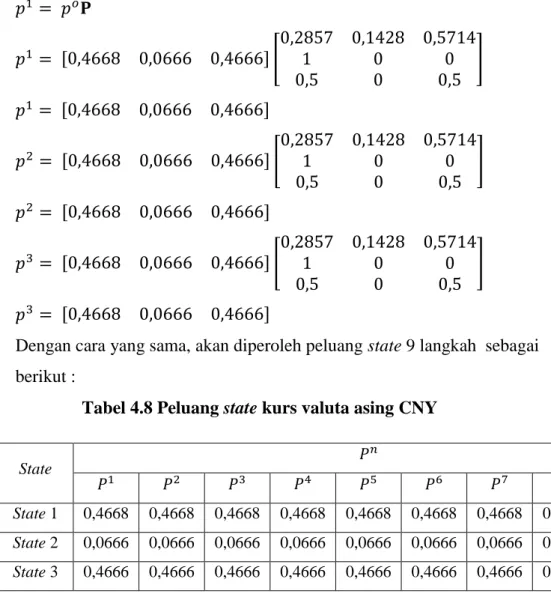

4.8. Peluang state kurs valuta asing CNY 40

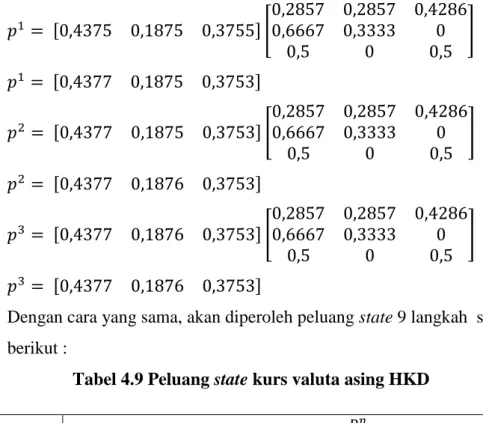

4.9. Peluang state kurs valuta asing HKD 43

4.10 Peluang state kurs valuta asing GBP 45

4.11. Peluang state kurs valuta asing JPY 48

4.12. Peluang state kurs valuta asing NZD 51

4.13. Peluang state kurs valuta asing MYR 54

DAFTAR GAMBAR

Nomor

Gambar Judul Halaman

3.1. Kejadian dalam rantai Markov 18

4.1. Grafik perubahan kurs valuta asing selama

bulan April 2017 24

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi suatu negara di bagi menjadi dua bagian besar, yaitu ekonomi miko dan ekonomi makro. Salah satu bagian dari ekonomi makro adalah ekonomi moneter. Nilai tukar atau kurs valuta asing bersama-sama dengan inflasi dan suku bunga merupakan beberapa variabel pokok dalam ekonomi moneter.

Sehingga pola pergerakan kurs valuta asing memerankan peran penting dalam perkembangan ekonomi suatu negara. Dalam pelaksanaannya suatu negara tentu saja tidak dapat berdiri sendiri membangun perekonomiannya. Perlu adanya transaksi perdagangan dunia pada era globalisasi ini. Setiap transaksi, sekecil apapun transaksi tersebut, apabila melibatkan dua negara atau lebih, pasti melibatkan pertukaran atau perdagangan valuta asing. Transaksi perdagangan, seperti inpor atau ekspor barang, jasa dan bahan mentah, tidak dapat dipisahkan dari perdagangan valuta asing itu sendiri.

Transaksi perdagangan valuta asing tidak terlepas dari pergerakan/fluktuaisi nilai tukar mata uang suatu negara terhadap mata uang negara lain karena keduanya merupakan suatu bagian utuh tidak terpisahkan. Fluktuasi/pergerakan nilai tukar ini mengalami perubahan nilai setiap saat, bahkan kadang kala perubahannya terjadi dalam hitungan per sekian detik. Secara khusus, fluktusi atau pergerakan nilai tukar dibagi atas pergerakan naik (Bullish) yang menindikasikan adanya penguatan nilai tukar suatu mata uang terhadap mata uang negara lain dan pergerakan turun (Bearish) yang mengindikasikan melemahnya nilai tukar suatu mata uang terhadap mata uang negara lain.

Perdagangan valuta asing tidak hanya merupakan industri yang menjanjikan harapan keuntungan, namun juga sangat sangat berisiko tinggi. Sangat penting untuk mengetahui resiko-resiko yang terdapat dalam perdagangan valuta asing sehingga dapat di kembangkan suatu kebijakan untuk mengatasi resiko tersebut. Oleh karena itu, untuk mengurangi risiko kasalahan pengambilan keputusan, diperlukan adanya

suatu teknik peramalan/forecasting yang dapat digunakan dalam memberi sinyal/pertanda apakah nilai tukar valuta asing akan menguat atau melemah.

Rantai Markov pertama kali dikembangkan oleh sarjana matematika Rusia Andrei A. Markov (1907) yang digunakan untuk mengatur silsilah keturunan kerajaan Inggris. Rantai Markov merupakan suatu metode yang mempelajari sifatsifat suatu variabel pada masa sekarang yang dalam usaha menaksir sifat-sifat variabel yang sama di masa mendatang.

Metode Rantai Markov telah banyak digunakan oleh peneliti untuk menganalisis pergerakan harga saham. Kevin J. Doubleday dan Julius N. Esunge (2011), menggunakan Rantai Markov menganalisis perubahan harga saham Dow Jones Industrial Average (DJIA). Model ini memberikan informasi bahwa portofolio saham menunjukkan kecenderungan besar terhadap keuntungan kecil dan kerugian dikarenakan pertumbuhannya yang melambat. Vasanthi, Numba dan Nambi (2011), menggunakan Rantai Markov memprediksi perubahan indeks harga saham global.

1.2 RUMUSAN MASALAH

Pada penelitian ini, yang dibahas adalah bagaimana metode rantai Markov dapat memodelkan pola pergerakan 10 nilai tukar valuta asing terhadap rupiah untuk kemudian di prediksi di masa yang akan datang.

1.3 BATASAN MASALAH

Batasan masalah yang dibahas dalam penelitian ini adalah :

1. Model yang diteliti adalah bagaimana model rantai markov dapat meramalkan pergerakan nilai tukar 10 valuta asing terhadap rupiah.

2. Yang menjadi sampel penelitian hanyalah 10 kurs mata uang asing terhadap rupiah.

3. Data di ambil dari situs internet kurs.dollar.web.id.

4. Waktu pengamatan penelitian adalah bulan April 2017.

1.4 TUJUAN PENELITIAN

Tujuan dari penelitian adalah untuk menetukan nlai kurs mata uang asing terhadap rupiah di masa yang akan datang.

1.5 MANFAAT PENELITIAN

Tujuan peramalan pergerakan nilai tukar valuta asing adalah :

1. Untuk mengetahui apakah fluktuasi/pergerakan nilai tukar valuta asing dapat di ramalkan atau di prediksi.

2. Untuk mengetahui apakah model rantai Markov dapat digunakan untuk meramalkan fluktuaisi/pergerakan nilai tukar.

3. Untuk mendapatkan informasi tentang efektifitas rantai Markov terhadap nilai tukar valuta asing pada rupiah.

4. Sebagai acuan investor yang ingin berinvestasi pada kurs valuta asing.

5. Sebagai bahan referensi bagi yang melakukan transaksi dan melibatkan kurs valuta asing suatu negara.

6. Sebagai referensi bacaan bagi yang melakukan penelitian sejenis.

1.6 METEDOLOGI PENELITIAN

Penelitian ini adalah penelitian studi kasus dengan menggunakan data sekunder yang disusun dengan langkah-langkah sebagai berikut :

1. Mengumpulkan bahan-bahan referensi bacaan dari buku, jurnal, artikel, dan internet.

2. Memahami teori kurs valuta asing.

3. Melakukan pengambilan data di situs internet kurs.dollar.web.id.

4. Data yang diambil adalah data 10 nilai valuta asing terhadap rupiah selama bulan April 2017.

5. Memahami faktor–faktor yang mempengaruhi pergerakan nilai valuta asing.

6. Memahami konsep rantai Markov melalui literatur berupa buku–buku, jurnal dan situs internet yang berhubungan dengan permasalahan dalam penulisan ini.

7. Menarik kesimpulan berdasarkan analisis tersebut dan menyusun laporan berupa skripsi.

BAB 2

TINJAUAN PUSTAKA

2.1 Nilai Tukar, Perdangan Valuta Asing, dan Pasar Valuta Asing

2.1.1 Pengertian Nilai Tukar

Nilai tukar valuta asing dapat diartikan sebagai harga suatu mata uang terhadap mata uang negara lain (Luca, 1995).

Nilai tukar adalah sejumlah uang dari suatu mata uang tertentu yang dapat dipertukarkan dengan satu unit mata uang negara lain. (Fabozzi dan Modigliani, 1992).

Yoopi (2004) mengemukakan bahwa nilai tukar atau kurs adalah harga relatif mata uang suatu negara terhadap mata uang negara lain. Terdapat dua cara untuk menyatakan kurs,yaitu :

a. Model Eropa yang sering disebut dengan Inderect Quote. Model ini merupakan cara yang paling aman dipakai dalam perdagangan valuta asing atau antar bank di seluruh dunia. penetapan kursnya dilakukan berdasarkan pada beberapa unit mata uang asing yang dibutuhkan untuk membeli suatu mata uang dalam negrri.

b. Model amerika yang sering disebut Direct Quote. Model ini disebut sebagai harga satu unit mata uang asing dalam mata uang domestik.

Valuta asing adalah mata uang asing yang di fungsikan sebagai alat pembayaran untuk membiayai transaksi ekonomi keuangan internasional dan juga mempunyai catatan kurs resmi pada bank central (Hamdy, 1997).

Valuta asing adalah mata uang asing atau alat pembayaran luar negeri (Joesoef, 2008).

2.1.2 Pengertian Perdagangan Valuta Asing

Perdagangan valuta asing adalah suatu mekanisme untuk mengukur nilai tukar mata uan suatu negara terhadap mata uang negara lain (Walmsley, 1992).

Perdagangan valuta asing menurupakan perdagangan mata uang asing yang dipakai sebagai alat pembayaran untuk membiayai transaksi ekonomi keuangan internasional serta memilik catatan kurs remi pada bank sentral (Hamdy, 1997).

2.1.3 Pengertian Pasar Valuta Asing

Pasar valuta asing dapat diartikan sebagai tempat pertukaran mata uang suatu negara dengan mata uang negara lain. Pertukaran ini ditujukan untuk suatu aktivitas pembelian dan penjualan dalam skala internasional (Welmsley, 1992).

Mandala Manurung (2004), mengemukakan bahwa psar valuta asing adalah pasar di mana mata uang asing di perjual belikan.

Pasar valuta asing adalah tempat di mana bermacam-macam uang dari berbagai negara diperjualbelikan (Puspopranoto, 2014).

2.2 Resiko dalam Perdagangan Valuta Asing

Terdapat tiga kategori utama resiko perdagangan valuta asing,yaitu : 1. Exchange Rate Risk

Resiko ini terjadi akibat adanya fluktuasi/pergerakan secara terus-menerus terhadap permintaan dan penawaran di dalam pasar valuta asing sehingga mempengaruhi posisi nilai tukar valuta asing tersebut.

2. Credit Risk

Credit Risk adalah risiko kemungkinan pihak lain tidak melaksanakan kewajiban dalam persetujuan yang telah disepakati.

3. Country Risk

Country risk adala risiko yang timbul akibat adanya campur tangan pemerintah dalam perdagangan valuta sing. Risiko ini berbeda dengan aktivitas interventasi yang dilakukan bank sentral untuk mempertahankan nilai tukar. Country risk diantaranya adalah risiko pembekuan terhadap aset, simpanan luar negeri, dan deposito warga negara asing oleh pemerintah lokal.

2.3. Sistem Nilai Tukar Valuta asing

Terdapat tiga kelompok besar sistem nilai tukar mata uang yang diterapkan oleh berbagai negara di dunia, yaitu :

1. Freely Flexible Exchange Rate System

Pada sistem ini, nilai mata uang dibiarkan mengambang bebas dan nilai tukarnya ditentukan oleh kekuatan permintaan dan penawaran yang terdapat di pasar . nilai tukar beberapa mata uang ditentukan oleh kekuaatan pasar dan dibiarkan mengambang bebas terhadap mata uang negara lain. Dalam sistem ini tidak terdapat tindakan intervensi yang dilakukan pemerintah (Bank Sentral) untuk mempengaruhi nilai tukarnya.

2. Fixed Excharge Rate System

Pada sistem Fixed Excharge Rate, pemerintah berperan aktif malakukan intervensi dalam pasar valuta asing untuk mempertahankan pergerakan nilai tukar suatu mata uang agar berada pada suatu acuhan nilai tukar tertentu.

3. Managed/Controlled Excharge Rate System

Pada sistem mengambang terkendali ini, fluktuasi nilai tukar diambang dalam suatu rentang interventasi tertentu. Bank Sentral tetap berperan dalam melakukan interventasi untuk mengembalikan nilai tukar mata uang tersebut kedalam rentang nilai tukarnya semula apabila fluktuasi melebihi batas/rentang interventasi yang diperkirakan. Namun, Bank Sentral tetap menetapkan suattu acuan tingkat/level nilai tukar tertentu, seperti yang diterapkan pada sistem Fixed Excharge Rate.

2.3.1. Infalasi

Inflasi adalah kecenderungan kenaikan harga barang dan jasa secara umum yang berlansung secara terus menerus. Kenaikan harga satu atau dua barang tidak dapat disebut inflaasi kecuali kenaikan harga tersebut meluar kemana-mana. Inflasi dapat dibedakan menjadi empat macam, yaitu :

a. Inflasi ringan,biasanya bernilai satu digit per tahun.

b. Inflasi sedang, biasanya bernilai antara sekitar 10% sampai dengan 30%

pertahun.

c. Inflasi berat, biasanya bernilai antara sekitar 30% sampai dengan 100%

pertahun.

d. Hiperinflasi, biasnya bernilai diatas 100% pertahun.

2.4 Peluang

Peluang adalah suatu nilai yang digunakan untuk mengukur tingkat terjadinya suatu kejadian yang acak. Himpunan semua hasil yang mungkin dari suatu percobaan (eksperimen) disebut ruang sampel, sedangkan suatu proses yang menyebabkan satu dari beberapa kemungkinan hasil disebut sebagai eksperimen. Misalkan S adalah suatu ruang sampel dari suatu eksperiman acak dan A adalah ruang kejadiannya. Peluang kejadian A ditulis P(A) didefinisikan sebagai :

𝑃(𝐴) =𝑛(𝐴)

𝑛(𝑆) (2.1) Dimana n(A) menyatakan banyaknya anggota dari himpunan A dan n(S) menyatakan banyaknya anggota ruang sampel. Kejadian A atau P(A) memiliki sifat sebagai berikut :

1. Nilai peluang kejadian A selalu berada pada selang [0,1] atau 0 ≤ 𝑃(𝐴) ≤ 1.

2. Nilai peluang suatu peristiwa yang tidak mungkin terjadi adalah nol atau 𝑃(∅) = 0

3. Nilai peluang suatu peristiwa yang pasti terjadi adalah satu atau P(S) =1.

2.4.1 Peluang Bersyarat

Dua kejadian memiliki peluang bersyarat bilamana terjadinya suatu kejadian merupakan persyaratan terjadinya kejadian yang lain. Apabila A dan B adalah kejadian yang terdapat dalam ruang sampel dan peluang kejadian B tidak sama dengan nol, maka peluang kejadian A jika diketahui kejadian B telah terjadi sebelumnya adalah :

𝑃(𝐴 | 𝐵) =𝑃(𝐴 ∩ 𝐵)

𝑃(𝐵) , 𝑃(𝐵) > 0 (2.2) Dimana 0 ≤ 𝑃(𝐴|𝐵) ≤ 1.

Keterangan :

𝑃 (𝐴|𝐵) = Peluang bersyarat kejadian A jika kejadian B diketahui.

𝑃 (𝐴 ∩ 𝐵) = Peluang terjadinya A dan B sekaligus.

𝑃(𝐴 ∩ 𝐵) = 𝑃(𝐵)𝑃(𝐴|𝐵) 𝑃(𝐴 ∩ 𝐵) = 𝑃(𝐴)𝑃(𝐵)

2.4.2 Teorema Bayes

Misalkan S adalah ruang sampel dari kejadian 𝐵1, 𝐵2,…𝐵𝑛 adalah kejadian di dalam S dimana setiap kejadian saling lepas dan membentuk partisi di dalam S jika memenuhi :

1. 𝐵𝑖 ⊆ 𝑆.

2. 𝐵𝑖 ⊆ 𝐵𝑗 = ∅ ; 𝑖 ≠ 𝑗 ; 𝑖 = 1,2, … , 𝑛 dan 𝑗 = 1,2, … , 𝑛.

3. 𝐵1 ∪ 𝐵2∪ … ∪ 𝐵𝑛 = 𝑆.

Jika 𝐵1, 𝐵2,…𝐵𝑛 membentuk partisi dalam S dan A adalah peristiwa lain dalam S maka (𝐴 ∩ 𝐵1 ), (𝐴 ∩ 𝐵2), … (𝐴 ∩ 𝐵𝑛 ) akan membentuk partisi sehingga :

𝐴 = (𝐴 ∩ 𝐵1 ) ∪ (𝐴 ∩ 𝐵2) ∪ … ∪ (𝐴 ∩ 𝐵𝑛 ) (2.3) Karena kejadian-kejadian secara eksklusif dalam bersama-sama makan :

𝑃(𝐴) = 𝑃(𝐴 ∩ 𝐵1 ) + 𝑃(𝐴 ∩ 𝐵2) + … + 𝑃(𝐴 ∩ 𝐵𝑛 )

𝑃(𝐴) = 𝑃(𝐵1 )𝑃(𝐴 |𝐵1 ) + 𝑃(𝐵2 )𝑃(𝐴 |𝐵2) + … + 𝑃(𝐵𝑛 )𝑃(𝐴 |𝐵𝑛 ) (2.4) 𝑃(𝐴) = ∑𝑛𝑗=1 𝑃(𝐵𝑗 )𝑃(𝐴 |𝐵𝑗 )

Sehingga :

𝑃(𝐴 |𝐵𝑗 ) = 𝑃(𝐴 |𝐵𝑗 ) 𝑃(𝐵𝑗 )

∑𝑛𝑗=1 𝑃(𝐵𝑗 )𝑃(𝐴 |𝐵𝑗 ) (2.5) Untuk 𝐴𝑖, 𝑖 = 1,2, … , 𝑛, maka peluang bersyarat 𝐴𝑛 dengan syarat 𝐴1 , 𝐴2 ,… , 𝐴𝑛−1 telah terjadi sebelumnya adalah

𝑃( 𝐴𝑛 |𝐴1 , 𝐴2 ,… , 𝐴𝑛−1 ) = 𝑃(𝐴1 ∩𝐴2 ∩… ∩𝐴𝑛 )

𝑃(𝐴1 ∩𝐴2 ∩… ∩𝐴𝑛−1)

𝑃(𝐴1 ∩ 𝐴2 ∩ … ∩ 𝐴𝑛 ) = 𝑃(𝐴1)(𝑃(𝐴2|𝐴1)(𝑃(𝐴3|𝐴2) … (𝑃(𝐴𝑛|𝐴𝑛−1) (2.6) Persamaan (2.6) diatas menunjukkan bahwa setiap barisan kejadian tergantung hanya pada kejadian sebelum yaitu kejadian 𝐴𝑗+1 hanya tergantung pada kejadian 𝐴𝑗saja.

2.5.Rantai Markov

Rantai Markov dikenal sebagai proses stokastik dengan sifat-sifat khusus yaitu jika keadaan untuk sekarang diketahui, maka peluang keadaan dari proses pada waktu mendatang hanya dipengaruhi oleh keadaan proses saat ini saja, tidak dipengaruhi oleh keadaan pada waktu-waktu yang lampau.

Proses stokastik Xt dikatakan memenuhi sifat Markovian jika 𝑃{𝑋𝑡+1= 𝑗 |𝑋0 = 𝑘0, 𝑋1 = 𝑘1,…,𝑘𝑡−1 = 𝑋𝑡−1, 𝑋𝑡 = 𝑋𝑡= 𝑖}

= 𝑃{𝑋𝑡+1= 𝑗 |𝑋𝑡= 𝑖} (2.7) Dimana t = 0, 1, 2, 3, ..., n.

Dengan kata lain, sifat Markovian menyatakan probabilitas bersyarat dari kejadian mendatang dengan kejadian masa lampau dan kejadian saat ini 𝑋𝑡 = 𝑖 adalah independen terhadap kejadian di waktu lalu dan hanya tergantung pada kejadian saat ini.

Proses stokastik {𝑋𝑡, 𝑡 = 0, 1, 2, … , 𝑛} adalah rantai Markov jika proses tersebut mempunyai sifat Markovian. Probabilitas bersyarat 𝑃{𝑋𝑡+1= 𝑗 |𝑋𝑡 = 𝑖}

untuk rantai Markov disebut probabilitas transisi (beralih satu langkah). Jika untuk setiap i dan j,

𝑃{𝑋𝑡+1 = 𝑗 |𝑋𝑡= 𝑖} = 𝑃{𝑋𝑡= 𝑗 |𝑋0 = 𝑖}

untuk semua t = 0, 1, 2, ... , n maka probabilitas transisi dikatakan stasioner dan diberi notasi Pij . Oleh karena itu, probabilitas transisi stasioner menyiratkan bahwa

probabilitas transisi tidak berubah seiring dengan waktu. Keberadaan probabilitas transisi stasioner juga termasuk untuk tiap i, j dan t = 0, 1, 2, ... , n.

{𝑋𝑡+1= 𝑗 |𝑋𝑡 = 𝑖} = 𝑃{𝑋𝑛 = 𝑗 |𝑋0 = 𝑖}

Untuk semua t = 0, 1, 2, ... , n.

Probabilitas bersyarat ini diberi notasi 𝑃𝑖𝑗(𝑛) disebut probabilitas transisi n langkah, yang disebut juga sebagai peluang bersyarat dari variabel acak x, dengan dimulai pada tingkat keadaan i dan menjadi tingkat keadaan j setelah n langkah.

Oleh karena 𝑃𝑖𝑗(𝑛) adalah probabilitas bersyarat, probabilitas tersebut harus nonnegatif, dan oleh karena prosesnya harus membuat perubahan ke state lain maka probabilitas tersebut harus memenuhi sifat :

𝑃𝑖𝑗(𝑛) ≥ 0, untuk semua i dan j; n = 0, 1, 2, ... (2.8) dan

∑ ∞𝑗=0𝑃𝑖𝑗(𝑛) = 1, untuk semua i dan j; n = 0, 1, 2, ... (2.9)

2.6 Matriks

Matriks adalah suatu kumpulan angka-angka (elemen-elemen) yang disusun berdasarkan baris dan kolom sehingga berbentuk empat persegi panjang dimana panjangnya dan lebarnya ditunjukkan oleh banyaknya baris-baris dan kolom- kolom. Matriks bujur sangkar (square matrix) adalah suatu matriks dimana banyaknya baris sama dengan banyaknya kolom (m = n) (J. Supranto , 1998).

2.6.1. Matriks Peluang Transisi

Misalkan proses stokastik {𝑋𝑡, 𝑡 = 0, 1, 2, … , 𝑛} adalah Rantai Markov dengan ruang keadaan himpunan berhingga 0, 1, 2, … , 𝑛}. Matriks peluang transisi (satu langkah) dari {𝑋𝑡, 𝑡 = 0, 1, 2, … , 𝑛}, dinotasikan dengan P adalah suatu matriks dengan elemen ke (i, j) adalah Pij .

𝐏 =

[ 𝑃00 𝑃10 𝑃20

⋮ 𝑃𝑚0

𝑃01 𝑃11 𝑃21

⋮ 𝑃𝑚1

𝑃02 𝑃12 𝑃22

⋮ 𝑃𝑚2

…

… …

⋮

… 𝑃0𝑛 𝑃1𝑛 𝑃2𝑛

⋮ 𝑃𝑚𝑛]

(2.10)

Dimana 𝑃𝑖𝑗(𝑛) ≥ 0 dan ∑∝𝑗=0𝑃𝑖𝑗(𝑛) = 1 ; i,j = 0, 1, 2, ... , n.

2.6.2 Persamaan Chapman – Kolmogorov

Persamaan Chapman-Kolmogorov merupakan metode untuk menentukan peluang transisi n langkah yang didefinisikan sebagai :

𝑃𝑖𝑗𝑛+𝑚 = ∑ 𝑃𝑖𝑘𝑛𝑃𝑘𝑗𝑚

∞

𝑘=0

, 𝑛, 𝑚 ≥ 0; 𝑖, 𝑗 ≥ 0 (2.11) Keterangan :

𝑃𝑖𝑗𝑛+𝑚 = Peluang peralihan dari state i akan berpindah ke state j setelah n+

Langkah.

𝑃𝑖𝑘𝑛 = Peluang peralihan dari state i ke state k setelah n langkah dan diketahui sebelumnya telah berada dalam state i.

𝑃𝑘𝑗𝑚 = Peluang peralihan dari statei k ke state j setelah m langkah dan diketahui sebelumnya telah berada dalam state k.

Dengan menggunakan hubungan Chapman-Kolmogorov diatas, dapat ditunjukkan bahwa 𝐏(𝑛)= 𝐏𝑛 dimana matriks peluang transisi n langkah 𝐏𝑛 sama dengan matriks peluang peralihan satu langkah pangkat n.

Misalkan untuk n = 1 dan m = n - 1 maka persamaan (2.5) menjadi:

𝑃𝑖𝑗(𝑛) = ∑ 𝑃𝑖𝑘

∞

𝑘=0

𝑃𝑘𝑗𝑛−1

= ∑ 𝑃𝑘𝑗𝑛−1∑ 𝑃𝑖𝑘

∞

𝑘=0

∞

𝑘=0

Dimana 𝑃𝑖𝑗(𝑛) adalah elemen dari matriks 𝑃𝑛, 𝑃𝑖𝑘 dan 𝑃𝑘𝑗𝑛−1 adalah elemen dari matriks P. Persamaan di atas menunjukkan bahwa peluang transisi n langkah dapat diperoleh dari peluang transisi satu langkah. Misalkan untuk n = 2, maka diperoleh :

𝑃𝑖𝑗(2)= ∑ 𝑃𝑖𝑘𝑃𝑘𝑗 =

∞

𝑘=0

∑ 𝑃𝑖𝑘∑ 𝑃𝑘𝑗

∞

𝑘=0

∞

𝑘=0

Karena 𝑃𝑖𝑗(2) adalah elemen dari matriks 𝑃2, 𝑃𝑖𝑘 dan 𝑃𝑘𝑗𝑛−1 adalah elemen dari matriks P, maka :

𝑃(2) = 𝑃 ∙ 𝑃 = 𝑃2

Untuk n langkah, secara umum dapat diperoleh:

𝑷(𝑛)= 𝑷𝑷(𝑛−1)= 𝑷(𝑛−1)𝑷 = 𝑷𝑷𝑛−1 = 𝑷𝑛−1𝑷

= 𝑷𝑛 (2.12)

Oleh karena itu, matriks probabilitas n langkah Pn dapat diperoleh dengan memangkatkan n matriks peluang transisi satu langkah P.

2.6.3. Peluang State n Langkah

Dalam proses Rantai Markov, sistem pada awalnya berada pada state i, kemidian setelah n transisi akan berada pada state j dengan peluang yang diberikan oleh suku (i, j) dari matriks P. Secara umum, jika didefinisikan vektor baris

𝑃𝑛 = (𝑃1𝑛, 𝑃2𝑛, … ), 𝑛 = 1, 2, …

adalah vektor peluang state setelah n langkah (𝑃𝑗𝑛 ) yaitu vektor peluang berada pada state j setelah n langkah, dimana n ≥ 1, j ≥ 0.

𝑃𝑗𝑛 = 𝑝(𝑥𝑛 = 𝑗)

= ∑∞𝑖=0𝑝(𝑥𝑛 = 𝑗 , 𝑥𝑜 = 𝑖)

= ∑∞𝑖=0𝑝(𝑥𝑜= 𝑖 )𝑝(𝑥𝑛 = 𝑗|𝑥𝑜 = 𝑖) (2.13) = ∑∞𝑖=0𝑝𝑖𝑜𝑝𝑖𝑗𝑛.

Karena 𝑝𝑖𝑗𝑛 merupakan peluang tansisi setelah n langkah sehingga 𝑝𝑖𝑗𝑛 adalah elemen dari Pn ,maka persamaan (2.7) di atas dapat ditulis dalam bentuk vektor dan matriks seperti berikut :

𝑃𝑛 = (𝑝0𝐏𝑛, 𝑛 = 1, 2, … ) (2.14) Keterangan :

𝑃𝑛 = Peluang state pada waktu ke n, n = 1, 2, ... . 𝑝0 = Peluang state pada awal proses.

𝐏𝑛 = Matriks peluang transisi P setelah n langkah.

Vektor peluang berada pada state j setelah n langkah 𝑃𝑗𝑛 juga dapat ditunjukkan dengan persamaan berikut :

𝑃𝑗𝑛 = 𝑝(𝑥𝑛 = 𝑗)

= ∑∞𝑖=0𝑝(𝑥𝑛 = 𝑗 , 𝑥𝑛−1 = 𝑖)

= ∑∞𝑖=0𝑝(𝑥𝑛−1 = 𝑖 )𝑝(𝑥𝑛 = 𝑗|𝑥𝑛−1 = 𝑖) (2.15) = ∑∞𝑖=0𝑝𝑖𝑜𝑝𝑖𝑗𝑛.

Jika dituliskan dalam bentuk vektor dan matriks, maka persamaan (2.9) di atas menjadi :

𝑃𝑛 = (𝑝𝑛−1𝐏, 𝑛 = 1, 2, … ) (2.16) Keterangan :

𝑃𝑛 = Peluang state pada waktu ke n, n = 1, 2, ... . 𝑝𝑛−1 = Peluang state pada waktu ke n-1.

𝐏 = Matriks peluang transisi P.

2.6.4. Peluang Steady State

Peluang Steady State adalah peluang peralihan di masa depan akan menjadi tidak tergantung dari keadaan awal bahkan peluang ini akan menuju satu harga yang mantap (P. Siagian , 1988).

Peluang steady state merupakan peluang transisi yang telah mencapai kondisi seimbang atau kondisi tetap. Kondisi sistem pada suatu waktu pengamatan, pada dasarnya tidak dapat ditentukan dengan pasti, yang dapat dilakukan adalah menentukan peluang untuk semua keadaan yang mungkin terjadi. Untuk menentukan peluang steady state dilakukan dengan menguraikan setiap peluang state sistem tersebut dalam sebuah vektor kolom atau vektor keadaan (Anton dan Rorres, 2005).

Didefinisikan bahwa sebuah matriks transisi P disebut matriks peluang transisi reguler (bujur sangkar) jika terdapat suatu bilangan bulat positif m sedemikian sehingga seluruh entri Pm adalah besar atau sama dengan nol.

𝐏𝑚= [

𝑃00𝑚 𝑃10𝑚 𝑃20𝑚

⋮ 𝑃𝑛0𝑚

𝑃01𝑚 𝑃11𝑚 𝑃21𝑚

⋮ 𝑃𝑛1𝑚

𝑃02𝑚 𝑃12𝑚 𝑃22𝑚

⋮ 𝑃𝑛2𝑚

…

……

⋱

… 𝑃0𝑛𝑚 𝑃1𝑛𝑚 𝑃2𝑛𝑚

⋮ 𝑃𝑛𝑛𝑚] Dimana 𝑃𝑖𝑗𝑚 ≥ 0

Teorema 2.6.4.1 (Anton dan Rorres, 2005)

𝑃𝑛 → [

𝑞1 𝑞1 ⋯ 𝑞1 𝑞2 𝑞2 ⋯ 𝑞2

⋯ 𝑞𝑘

⋯ 𝑞𝑘 ⋱

⋯

⋯ 𝑞𝑘

]

Pada saat 𝑛 → ∞. Dengan 𝑞𝑖 adalah bilangan-bilangan positif sedemikian hingga 𝑞1+ 𝑞2+ ⋯ + 𝑞𝑘 = 1 (2.17) Jika dimisalkan matriks :

𝑸 = [

𝑞1 𝑞1 ⋯ 𝑞1 𝑞2 𝑞2 ⋯ 𝑞2

⋮ 𝑞𝑘

⋮ 𝑞𝑘

⋱

⋯

⋮ 𝑞𝑘

] dan 𝑞 = [ 𝑞1 𝑞2

⋮ 𝑞𝑘

]

Matriks Q adalah matriks peluang transisi, dengan seluruh kolomnya sama dengan vektor peluang q. jika x adalah suatu vektor probabilitas, maka :

𝑸𝒙 = [

𝑞1 𝑞1 ⋯ 𝑞1 𝑞2 𝑞2 ⋯ 𝑞2

⋮ 𝑞𝑘

⋮ 𝑞𝑘

⋱

⋯

⋮ 𝑞𝑘

] [ 𝑥1 𝑥2

⋮ 𝑥𝑘

] = [

𝑞1𝑥1+ 𝑞1𝑥2+ ⋯ 𝑞1𝑥𝑘 𝑞2𝑥1+ 𝑞2𝑥2+ ⋯ 𝑞2𝑥𝑘

⋮ 𝑞𝑘𝑥1+

⋮ 𝑞𝑘𝑥2+

⋱

⋯

⋮ 𝑞𝑘𝑥𝑘

]

𝑸𝒙 = [𝑥1+ 𝑥2+ ⋯ + 𝑥𝑘] [ 𝑞1 𝑞2

⋮ 𝑞𝑘

] = (1)𝑞 = 𝑞.

Dengan kata lain, Q mentransformasikan setiap vektor peluang x menjadi vektor peluang tetap q. Apabila ada P adalah sebuah matriks transisi regular dan x adalah suatu vektor peluang, maka berlaku :

𝑃𝑛𝑥 → [ 𝑞1 𝑞2

⋮ 𝑞𝑘

] = 𝑞 (2.18)

pada saat n ∞→ . dimana q merupakan sebuah vektor peluang tetap yang tidak tergantung pada n dan seluruh elemen dari q adalah positif.

Teorema 2.6.4.2 (Anton dan Rorres, 2005)

Vektor keadaan tetap q dari sebuah matriks transisi regular P merupakan vektor probabilitas yang unik dan memenuhi persamaan

𝑷𝑞 = 𝑞 (2.19) Jika diketahui sebuah matriks peluang transisi regular P, maka dapat ditunjukkan bahwa terdapat vektor keadaan q yang unik (tunggal) . Karena

𝑷𝑛𝑷 = 𝑷𝑛+1.

Maka untuk 𝑛 → ∞, Pn dan Pn+1 akan menuju sebuah matriks Q dan berlaku PQ=Q

dimana matriks Q adalah matriks peluang transisi, dengan seluruh kolomnya sama dengan vektor peluang q

𝑸 = [

𝑞1 𝑞1 ⋯ 𝑞1 𝑞2 𝑞2 ⋯ 𝑞2

⋮ 𝑞𝑘

⋮ 𝑞𝑘

⋱

⋯

⋮ 𝑞𝑘

]dan 𝑞 = [ 𝑞1 𝑞2

⋮ 𝑞𝑘

]

sehingga diperoleh bentuk :

Pq= q

Untuk menunjukkan bahwa q adalah satu-satunya vektor peluang yang memenuhi persamaan (2.11), andaikan v adalah sembarang vektor peluang sedemikian sehingga

Pv = v Selanjutnya

𝐏𝑛𝑣 = 𝑣, n = 1, 2, . ..

Ketika 𝑛 → ∞, maka Pn v menuju matriks q. Sehingga q adalah merupakan solusi tunggal.

BAB 3

METEDOLOGI PENELITIAN

Pada bab sebelumnya telah djelaskan bahwa valuta asing mengalami fluktuasi/pergerakan bahkan setiap detik sehingga mengakibatkan sebuah ketidakpastian. Oleh karena itu, perlu dilakukan pengamatan dan pengkajian untuk memperoleh sebuah pendekatan terhadap perubahan tersebut. Pola fluktuasi valuta asing dimanfaatkan oleh untuk memperoleh keuntungan, juga sangat memerlukan suatu pengamatan yang dapat memberikan informasi yang akurat. Dalam persoalan ini, model probabilitas rantai Markov dapat digunakan untuk mengkalkulasi kemungkinan kondisi yang akan terjadi.

Adapun tahapan dalam penelitian ini dibagi menjadi 6 bagian yang akan dijelaskan sebagai berikut :

3.1 Analisis Rantai Markov

Konsep dasar analisis markov adalah state dari sistem atau state transisi, sifat dari proses ini adalah apabila diketahui proses berada dalam suatu keadaan tertentu, maka peluang berkembangnya proses di masa mendatang hanya tergantung pada keadaan saat ini dan tidak tergantung pada keadaan sebelumnya, atau dengan kata lain rantai Markov adalah rangkaian proses kejadian dimana peluang bersyarat kejadian yang akan datang tergantung pada kejadian sekarang.

Untuk setiap waktu t, maka kejadian pada waktu t adalah 𝐾𝑡. Probabilitas 𝐾𝑡2 hanya dipengaruhi oleh kejadian 𝐾𝑡1 , Probabilitas 𝐾𝑡3 hanya dipengaruhi oleh kejadian 𝐾𝑡2 dan demikian untuk seterusnya.

Gambaran mengenai Rantai Markov diberikan pada gambar berikut :

Gambar 3.1 Kejadian dalam rantai Markov

Analisa Rantai Markov dapat diterapkan dalam kasus dengan beberapa syarat sebagai berikut:

1. Jumlah peluang transisi untuk suatu keadaan awal dari sistem sama dengan 1 2. Peluang- peluang tersebut berlaku untuk semua partisipan dalam sistem.

3. Peluang transisi tidak akan berubah untuk selamanya.

Dalam proses Analisis Rantai Markov, terdapat tiga prosedur utama untuk dilakukan yaitu:

1. Menyusun matriks peluang transisi.

2. Menghitung peluang suatu kejadian di waktu yang akan dating.

3. Menentukan kondisi steady state.

3.2. Membangun Model Rantai Markov

Dengan mengamati pergerakan kurs valuta asing, dapat dikatakan bahwa perubahan tersebut berubah-ubah bahkan setiap detiknya. Proses perubahan yang terjadi seiring dengan berjalannya waktu menggambarkan pergerakan pola tertentu.

Secara matematis, persoalan ini dapat dimodelkan menggunakan Rantai Markov, serta asumsi-asumsi berikut:

1. Dalam proses perubahan kurs valuta asing hanya terdapat tiga state (naik, tetap dan turun).

2. Kurs valuta asing pada masa mendatang tergantung hanya pada kondisi sekarang saja.

3. Kondisi perekonomian kedua negara yang bekerjasama adalah stabil.

4. Tidak ada gangguan politik pada kedua negara yang bekerjasama.

Dengan asumsi di atas maka proses kurs valuta asing dapat dipandang sebagai proses rantai Markov dengan tiga state yaitu: naik, tetap dan turun. Jika didefinisikan bahwa keadaan valuta pada hari ini adalah ℎ𝑡 , dan keadaan indeks pada hari sebelumnya adalah ℎ𝑡−1 , maka dapat diperoleh :

1. Kurs valuta asing dikatakan naik jika dan hanya jika ℎ𝑡− ℎ𝑡−1> 0.

2. Kurs valuta asing dikatakan tetap jika dan hanya jika ℎ𝑡− ℎ𝑡−1= 0.

3. Kurs valuta asing dikatakan turun jika dan hanya jika ℎ𝑡− ℎ𝑡−1< 0.

Misalkan keadaan dalam proses pergerakan Kurs valuta asing{𝑆𝑛, 𝑛 = 1, 2, 3, … }, terdapat frekuensi peralihan keadaan 𝑘𝑖𝑗 dalam 𝑆𝑖𝑗 yang diperoleh dengan menghitung jumlah peralihan setiap state i ke state j. Dengan demikian, maka dapat dibentuk sebuah matriks frekuensi peralihan keadaan diberikan :

𝑲 = [

𝐾11 𝐾12 𝐾13 𝐾21

𝐾31 𝐾22 𝐾32

𝐾23 𝐾33

] (3.1)

Keterangan :

𝐾𝑖𝑗 = Jumlah peralihan state i ke state j selama dalam proses.

Maka matriks transisi satu langkah dari kurs valut asing didefinisikan sebagai berikut :

𝑷 = [

𝑃11 𝑃12 𝑃13 𝑃21

𝑃31 𝑃22 𝑃32

𝑃23 𝑃33

] (3.2)

Dengan ∑3𝑗=1𝑝𝑖𝑗 = 1 , i = 1, 2, 3.

Untuk semua i,j = 1, 2, 3. Nilai 𝑝𝑖𝑗 didefinisikan dengan :

𝑝𝑖𝑗 = {

𝐾𝑖𝑗

∑3𝑗=1𝐾𝑖𝑗 ; 𝑗𝑖𝑘𝑎 ∑ 𝐾𝑖𝑗

3

𝑗=1

> 0

0 𝑗𝑖𝑘𝑎 ∑ 𝐾𝑖𝑗

3

𝑗=1

= 0

(3.3)

Dimana ∑3𝑗=1𝑝𝑖𝑗=1 untuk 𝑝𝑖𝑗 ≥ 0 untuk semua i dan j.

Keterangan :

𝑝𝑖𝑗 = Peluang transisi dari state i ke state j.

𝐾𝑖𝑗 = Jumlah peralihan state i ke state j selama dalam proses.

Andaikan 𝑃0 = (𝑃10, 𝑃20, 𝑃30) adalah peluang indeks harga saham berada dalam state i pada permulaan proses, maka vektor distribusi peluang transisi indeks harga saham setelah n langkah adalah 𝑃𝑛 = (𝑃1𝑛, 𝑃2𝑛, 𝑃3𝑛 … ),

𝑛 = 1, 2, 3, … yang didefinisikan sebagai : 𝑃𝑗𝑛 = 𝑝(𝑥𝑛 = 𝑗)

= ∑∞𝑖=0𝑝(𝑥𝑛 = 𝑗 , 𝑥𝑜 = 𝑖)

= ∑∞𝑖=0𝑝(𝑥𝑜= 𝑖 )𝑝(𝑥𝑛 = 𝑗|𝑥𝑜 = 𝑖) (3.4) = ∑∞𝑖=0𝑝𝑖𝑜𝑝𝑖𝑗𝑛 .

Karena 𝑃𝑖𝑗𝑛 merupakan peluang transisi setelah n langkah sehingga 𝑃𝑖𝑗𝑛 adalah elemen dari Pn, maka persamaan (3.4) di atas dapat ditulis dalam bentuk vektor dan matriks seperti berikut :

𝑃𝑛 = (𝑝0𝐏𝑛, 𝑛 = 1, 2, … ) (3.5) Keterangan :

𝑃𝑛 = Peluang state pada waktu ke n, n = 1, 2, ...

𝑝0 = Peluang state pada awal proses.

𝐏𝑛 = Matriks peluang transisi P setelah n langkah.

Atau dengan cara lain : 𝑃𝑗𝑛 = 𝑝(𝑥𝑛 = 𝑗)

= ∑∞𝑖=0𝑝(𝑥𝑛 = 𝑗 , 𝑥𝑛−1 = 𝑖)

= ∑∞𝑖=0𝑝(𝑥𝑛−1 = 𝑖 )𝑝(𝑥𝑛 = 𝑗|𝑥𝑛−1 = 𝑖) (3.6) = ∑∞𝑖=0𝑝𝑖𝑜𝑝𝑖𝑗𝑛 .

Jika dituliskan dalam bentuk vektor dan matriks, maka persamaan (3.6) di atas menjadi :

𝑃𝑛 = (𝑝𝑛−1𝐏, 𝑛 = 1, 2, … ) (3.7)

Keterangan :

𝑃𝑛 = Peluang state pada waktu ke n, n = 1, 2, ...

𝑝𝑛−1 = Peluang state pada waktu ke n-1 𝐏 = Matriks peluang transisi P

Apabila diketahui bahwa P merupakan matriks peluang transisi yang reguler, pada saat n → ∞ maka peluang state kurs valuta asing pada n periode berikutnya (pn) akan menuju sebuah vektor peluang yang tetap, demikian juga halnya dengan pn+1 akan menuju ke sebuah vektor peluang yang tetap. Pada saat pn dan pn+1 telah mencapai vektor state peluang yang tetap, maka nilai peluang state tidak akan berubah terhadap perubahan waktu yang terjadi.

Dalam penerapannya terhadap perubahan kurs valuta asing, jika diketahui bahwa peluang state kurs valuta asing periode berikutnya telah mencapai suatu nilai peluang yang tetap, dimana nilai peluang tersebut tidak akan berubah terhadap perubahan waktu yang terjadi, maka dapat dikatakan bahwa kurs valuta asing tersebut telah mencapai kondisi yang seimbang atau yang disebut dengan kondisi steady state.

3.3. Matriks Peluang Transisi

Membangan sebuah matriks transisi P disebut matriks peluang transisi reguler (bujur sangkar) jika terdapat suatu bilangan bulat positif m sedemikian sehingga seluruh entri Pm adalah besar atau sama dengan nol.

𝐏𝒎= [

𝑃00𝑚 𝑃10𝑚 𝑃20𝑚

⋮ 𝑃𝑛0𝑚

𝑃01𝑚 𝑃11𝑚 𝑃21𝑚

⋮ 𝑃𝑛1𝑚

𝑃02𝑚 𝑃12𝑚 𝑃22𝑚

⋮ 𝑃𝑛2𝑚

…

……

⋱

… 𝑃0𝑛𝑚 𝑃1𝑛𝑚 𝑃2𝑛𝑚

⋮ 𝑃𝑛𝑛𝑚] Dimana 𝑃𝑖𝑗𝑚 ≥ 0

3.4. Matriks Peluang Transisi 9 Langkah

Dengan diperolehnya matriks peluang transisi satu langkah, maka dapat ditentukan matriks transisi n langkah berikutnya dengan menggunakan persamaan Chapman Kolmogorov bahwa P(n)=Pn yaitu, Pn diperoleh dengan memangkatkan n matriks peluang transisi satu langkah P dimana n = 1, 2, 3, 4 ,5 6, 7, 8, 9.

3.5. Peluang State Kurs Mata Uang Asing pada Waktu yang Akan Datang Dengan diketahui matriks peluang transisi satu langkah P dan vektor peluang pada awal proses p0 , maka dapat diprediksi vektor disribusi pergerakan kurs valuta asing dari suatu state ke state lainnya dengan menggunakan persamaan (3.7) yaitu : 𝑃𝑛 = (𝑝𝑛−1𝐏, 𝑛 = 1, 2, … ) (3.7) Keterangan :

𝑃𝑛 = Peluang state pada waktu ke n, n = 1, 2, ....

𝑝𝑛−1 = Peluang state pada waktu ke n-1.

𝐏 = Matriks peluang transisi P.

Peluang state kurs valuta asing pada awal proses adalah : 𝑝0 = (𝑃10, 𝑃20, 𝑃30).

Dengan nilai peluang 𝑃𝑖0, 𝑖 = 1,2,3 adalah peluang kurs valuta asing berada pada keadaan naik, tetap atau turun. 𝑃10 diperoleh dari jumlah harian kurs valuta asing berada pada kondisi naik, dibagi dengan jumlah harian pembukaan kurs valuta selama satu bulan. 𝑃20 diperoleh dari jumlah harian kurs valuta asing berada pada kondisi tetap, dibagi dengan jumlah harian pembukaan kurs valuta selama satu bulan. 𝑃30 diperoleh dari jumlah harian kurs valuta asing berada pada kondisi turun, dibagi dengan jumlah harian pembukaan kurs valuta selama satu bulan.

3.6. Peluang Stedy State Kurs Mata Uang Asing

Peluang steady state adalah merupakan peluang dimana sistem berada pada kondisi seimbang atau keadaan tetap, dengan demikian tidak akan terjadi perubahan state terhadap perubahan waktu yang terjadi selama dalam proses. Dengan menghitung peluang state n langkah, akan memberikan suatu informasi penting tentang nilai peluang steady state suatu sistem. Ketika nilai peluang state pada langkah ke n tidak

menunjukkan adanya perubahan, maka dapat dikatakan bahwa sistem sudah mencapai kondisi yang seimbang.

BAB 4

HASIL DAN PEMBAHASAN

4.1 Penerapan Model Rantai Markov

Pada tulisan ini, model rantai markov di terapkan untuk menganalisa pergerakan kurs 10 valuta asing terhadap rupiah yang memegang peran penting terhadap perekonomian Indonesia. Data sekunder yang digunakan diperoleh dari kurs.dollar.web.id yaitu bulan April 2017.

Dafatr kurs valuta asing sebagai berikut :

Tabel 4.1 Daftar kurs valuta asing No Kode Kurs Kurs Valuta

1 USD United State Dollar

2 SGD Singapore Dollar

3 AUD Australian Dollar

4 EUR Euro

5 CNY China Yuan Renminbi

6 HKD Hong Kong Dollar

7 GBP Great British Pound Sterling

8 JPY Japan Yen

9 NZD New Zealand Dollar

10 MYR Malaysia Ringgit

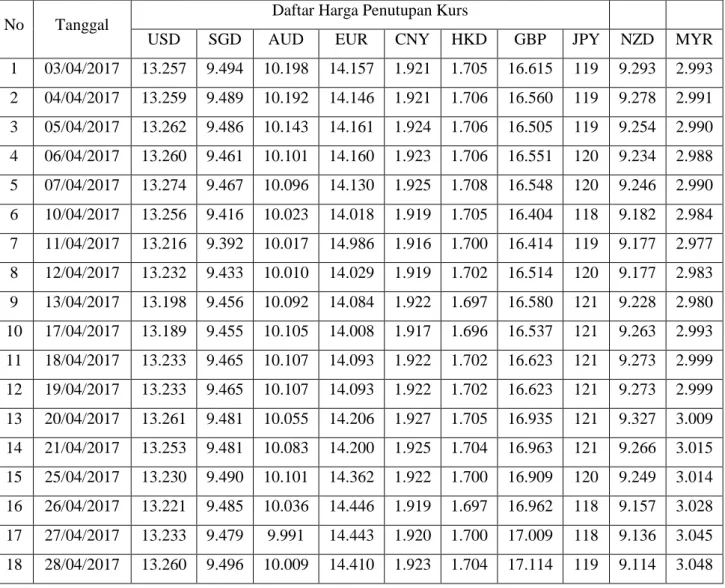

Berikut ini adalah data harian harga penutupan kurs valuta asing bulan April 2017.

Tabel 4.2 Daftar harga penutupan kurs valuta asing bulan April 2017

No Tanggal Daftar Harga Penutupan Kurs

USD SGD AUD EUR CNY HKD GBP JPY NZD MYR

1 03/04/2017 13.257 9.494 10.198 14.157 1.921 1.705 16.615 119 9.293 2.993 2 04/04/2017 13.259 9.489 10.192 14.146 1.921 1.706 16.560 119 9.278 2.991 3 05/04/2017 13.262 9.486 10.143 14.161 1.924 1.706 16.505 119 9.254 2.990 4 06/04/2017 13.260 9.461 10.101 14.160 1.923 1.706 16.551 120 9.234 2.988 5 07/04/2017 13.274 9.467 10.096 14.130 1.925 1.708 16.548 120 9.246 2.990 6 10/04/2017 13.256 9.416 10.023 14.018 1.919 1.705 16.404 118 9.182 2.984 7 11/04/2017 13.216 9.392 10.017 14.986 1.916 1.700 16.414 119 9.177 2.977 8 12/04/2017 13.232 9.433 10.010 14.029 1.919 1.702 16.514 120 9.177 2.983 9 13/04/2017 13.198 9.456 10.092 14.084 1.922 1.697 16.580 121 9.228 2.980 10 17/04/2017 13.189 9.455 10.105 14.008 1.917 1.696 16.537 121 9.263 2.993 11 18/04/2017 13.233 9.465 10.107 14.093 1.922 1.702 16.623 121 9.273 2.999 12 19/04/2017 13.233 9.465 10.107 14.093 1.922 1.702 16.623 121 9.273 2.999 13 20/04/2017 13.261 9.481 10.055 14.206 1.927 1.705 16.935 121 9.327 3.009 14 21/04/2017 13.253 9.481 10.083 14.200 1.925 1.704 16.963 121 9.266 3.015 15 25/04/2017 13.230 9.490 10.101 14.362 1.922 1.700 16.909 120 9.249 3.014 16 26/04/2017 13.221 9.485 10.036 14.446 1.919 1.697 16.962 118 9.157 3.028 17 27/04/2017 13.233 9.479 9.991 14.443 1.920 1.700 17.009 118 9.136 3.045 18 28/04/2017 13.260 9.496 10.009 14.410 1.923 1.704 17.114 119 9.114 3.048

Sumber: kurs.dollar.web.id (Data diolah)

Proses perubahan kurs valuta asing selama bulan April 2017 akan diberikan dalam grafik berikut ini.

Gambar 4.1. Grafik perubahan kurs valuta asing selama bulan April 207 Berdasarkan informasi dari Tabel 4.1 dan Gambar 4.1 menunjukkan perubahan kondisi perubahan kurs valuta asing yang terjadi selama bulan April 2017. Selama proses perubahan kurs valuta asing, ada tiga state yang terjadi yaitu keadaan naik, tetap atau turun. Berikut ini akan diperlihatkan data perubahan kurs valuta asing dari April 2017.

Tabel 4.3 Perubahan kurs valuta asing

No Tanggal Penutupan Harga Kurs Beli Terhadap Rupiah

USD SGD AUD EUR CNY HKP GBP JPY NZD MYR

1 03/04/2017

2 04/04/2017 Naik Turun Turun Turun Tetap Naik Turun Tetap Turun Turun 3 05/04/2017 Naik Turun Turun Naik Naik Tetap Turun Tetap Turun Turun 4 06/04/2017 Turun Turun Turun Turun Turun Tetap Naik Naik Turun Turun 5 07/04/2017 Naik Naik Turun Turun Naik Naik Turun Tetap Naik Naik 6 10/04/2017 Turun Turun Turun Turun Turun Turun Turun Turun Turun Turun 7 11/04/2017 Turun Turun Turun Naik Turun Turun Naik Naik Turun Turun 8 12/04/2017 Naik Naik Turun Turun Naik Naik Naik Naik Tetap Naik 9 13/04/2017 Turun Naik Naik Naik Naik Turun Naik Naik Naik Turun 10 17/04/2017 Turun Turun Turun Turun Turun Naik Turun Tetap Naik Naik