PAJAK PENGHASILAN BADAN TERHUTANG PADA

PT TELEKOMUNIKASI INDONESIA Tbk.

SYAFRUIYAD 1057 3038 8112

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

ii

ANALISIS PERENCANAAN PAJAK DALAM MEMINIMUMKAN PAJAK PENGHASILAN BADAN TERHUTANG PADA

PT TELEKOMUNIKASI INDONESIA Tbk.

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana ekonomi Pada Jurusan Akuntansi

SYAFRUIYAD 1057 3038 8112

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

v

Hidup adalah proses pembelajaran untuk sebuah revolusi

perbaikan diri,Menjadi Baik,Lebih Baik,dan Yang Terbaik

(Penulis)

Kita berdoa kalau kesusahan dan membutuhkan sesuatu,

Mestinya kita juga berdoa dalam kegembiraan besar & saat

rezeki berlimpah (Kahlil Gibran)

”Tidak mungkin” adalah kata yang hanya di temukan dalam

kamus orang bodoh.!(Napoleon Bonaparte)

Kupersembahkan karya ini

kepada kedua orang tuaku, saudara-saudariku,

serta seluruh yang telah memberikan do’a, kasih

sayang, perhatian, dukungan, dan segala

vi

ABSTRAK

Syafruiyad. 2016,Dengan judul penelitian Analisis Perencanaan Pajak dalam

Meminimumkan Pajak Penghasilan Badan terhutang pada PT Telekomunikasi Indonesia Tbk. Skripsi Fakultas Ekonomi dan bisnis Universitas Muhammadiyah

Makassar.dibimbing oleh Mahmud Nuhung dan Ismail Badollahi

Penelitian ini bertujuan untuk mengetahui perbedaan pajak terhutang sebelum perencanaan pajak dan setelah perencanaan pajak dalam meminimumkan Pajak Penghasilan Badan terhutang PT Telekomunikasi Indonesia Tbk. Penelitian ini menggunakan analisis komparatif, dan uji t dua sampel berpasangan. penelitian ini terdiri dari dua variabel, yaitu perencanaan pajak yang diukur dengan besarnya kenaikan/penurunan perencanaan pajak dengan satuan pengukuran persentase (persen) dan Pajak Penghasilan Badan terhutang yang diukur dengan menghitung besarnya laba kena pajak dikalikan dengan tarif pajak dalam persen. Populasi dalam penelitian ini adalah seluruh laporan laba rugi PT Telekomunikasi Indonesia Tbk. dan sampel dalam penelitian ini adalah laporan laba rugi tahun terakhir. Pengumpulan data dilakukan dengan teknik dokumentasi.

Hasil perbandingan besarnya pajak penghasilan PT Telekomunikasi Indonesia Tbk. sebelum dan setelah perencanaan pajak tahun 2015 mengalami penurunan 1,1 persen.

Sehingga hipotesis yang diajukan bahwa “Diduga terdapat perbedaan pajak terhutang sebelum dan setelah perencanaan pajak dalam meminimumkan pajak terhutang pada PT Telekomunikasi Indonesia Tbk” diterima.

vii

Syafruiyad. 2016 With the title Analysis research Minimize Tax Planning in the Corporate Income Tax payable on PT Telekomunikasi Indonesia Tbk. Thesis

Faculty of Economics and Business, University of Muhammadiyah Makassar.dibimbing by Mahmud Nuhung and Ismail Badollahi

This study aims to determine differences in taxes payable before tax planning and after planning to minimize taxes in the Corporate Income Tax payable PT Telekomunikasi Indonesia Tbk. This study uses comparative analysis and two sample paired t test. This study consisted of two variables, namely tax planning, as measured by the amount of increase / decrease in tax planning with a unit of measure of the percentage (percent) and Corporate Income Tax payable is measured by calculating the taxable income multiplied by the tax rate as a percent. The population in this study are all the income statement of PT Telekomunikasi Indonesia Tbk. and the sample in this study is the income statement last year.

The data collection was done by using the documentation.

The results of the comparison the amount of income tax PT Telekomunikasi Indonesia Tbk. before and after tax planning in 2015 decreased 1.1 percent.

So the hypothesis that "Allegedly there is a difference before and after the tax payable in the tax planning to minimize taxes payable of PT Telekomunikasi Indonesia Tbk" acceptable.

viii

KATA PENGANTAR

Assalamu Alaikum Wr. Wb.

Alhamdulillahi Rabbil Alamin. Salah satu keindahan di dunia ini yang akan selalu dikenang adalah ketika kita bisa melihat atau merasakan sebuah impian menjadi kenyataan. Dan bagi penulis, skripsi ini adalah salah satu keindahan itu. Penulis bersyukur kepada Allah SWT karena atas Rahmat dan Karunia-Nya sehingga penulis dapat merampungkan skripsi ini. Skripsi ini disusun untuk memenuhi persyaratan akademik untuk memperoleh gelar sarjana pendidikan pada Program Studi Pendidikan Akuntansi. Adapun judul skripsi ini adalah “Analisis Perencanaan Pajak dalam Meminimumkan Pajak

Penghasilan Badan Terhutang pada PT Telekomunikasi Indonesia Tbk”.

Skripsi ini tersusun secara sistematis yang terdiri dari enam bab yaitu Bab I pendahuluan. Bab II tinjauan pustaka, kerangka pemikiran dan hipotesis. Bab III metode penelitian, terdiri dari variabel dan desain penelitian, definisi operasional variabel dan pengukuran variabel, populasi dan sampel, teknik pengumpulan data, teknik analisis data. Bab IV gambaran umum perusahaan. Bab V pembahasan dan hasil penelitian.Bab VI kesimpulan dan saran

Penulis menyadari sepenuhnya bahwa skripsi ini dapat terselesaikan tidak terlepas dari bimbingan, arahan dan bantuan dari berbagai pihak. Oleh

ix Muhammadiyah Makassar

2.Bapak Drs. Mahmud Nuhung, MA selaku dekan fakultas ekonomi dan bisnis Universitas Muhammadiyah Makassar

3.Bapak Drs. Mahmud Nuhung MA selaku dosen pembimbing I, terimah kasih atas waktu,kesabaran,bimbingan dan pengarahan dalam menyelesaikan skripsi ini 4.Bapak Ismail Badollahi SE, M.Si, AK. CA selaku dosen pembimbing II, Terima kasih atas waktu dan kesabaran, bimbingan dan pengarahan dalam menyelesaikan skripsi ini

5. Bapak Ismail Badollahi SE, M.Si, AK. CA selak ketua jurusan akuntansi fakultas ekonomi dan bisnis Universitas Muhammadiyah Makassar

6.seluruh pegawai akademik dan jurusan akuntasi fakultas ekonomi dan bisniuniversitas muhammadiyah Makassar terimakasih atas pelayanannya 7.Dan yang Terspesial dan Teruntuk ke dua orang tuaku Ayahanda.

SYARIFUDDIN.Z Dan Ibundaku HADRIAH.B Tercinta terimah kasih atas kasih saying kalian berdua, nasehat yang selama ini memeriku semangat untuk

menyelesaikan semua ini.

8.terimah kasih kepada pimpinan dan seluruh staf PT.Telekomunikasi Indonesia Tbk.atas kesempatanyang diberikan kesempatan kepada saya untuk melakukan penelitian

x

karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun demi kesempurnaan skripsi ini. Dan akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Wassalamu Alaikum Wr. Wb.

Makassar, 29 November 2016

xi

HALAMAN JUDUL ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

PERSETUJUAN PEMBIMBING ... iv

MOTTO... ... v

ABSTRAK... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 6

C. Tujuan Penelitian... 6

D. Manfaat Hasil Penelitian ... 6

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN A. Tinjauan Pustaka ... 8

B. Kerangka Pemikiran ... 26

C. Hipotesis ... 27

BAB III METODE PENELITIAN A. Lokasi Dan Waktu Penelitian ... 28

B. Jenis Dan Sumber Data ………... 28

C. Populasi Dan Sampel ... 29

D. Defenisi Oprasional………... 29

E. Metode Analisis……... 30

F. Sistematika pembahasan... 31

BAB IV GAMBARAN UMUM OBJEK PENELITIAN A. Sejarah Singkat Perusahaan ... 32

xii

D. Kegiatan usaha... 40

E. Anak Perusahaan Dan Perusahaan Afiliasi... 42

F. Bentuk kerja sama Telkom dengan pihak lain... 45

BAB V PEMBAHASAN DAN HASIL PENELITIAN A. Analisis besarnya pajak sebelum perencanaan... 47

B. Analisis besarnya pajak setelah perencanaan... 51

C. Analisis perbandingan besarnya pajak sebelum dan setelah perencanaan perencanaan…………... 57

BAB VI KESIMPULAN DAN SARAN A. Kesimpulan... 60

B. Saran... 61

DAFTAR PUSTAKA... 62

xiii

1 Tariff wajib pajak badan dalam negeri dan bentuk usaha tetap

17

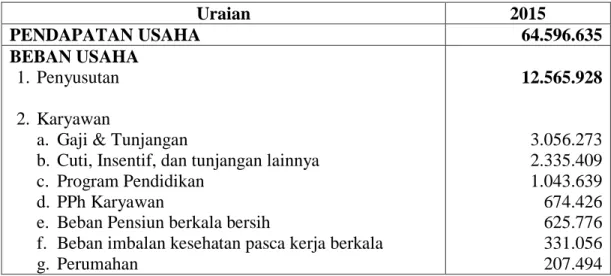

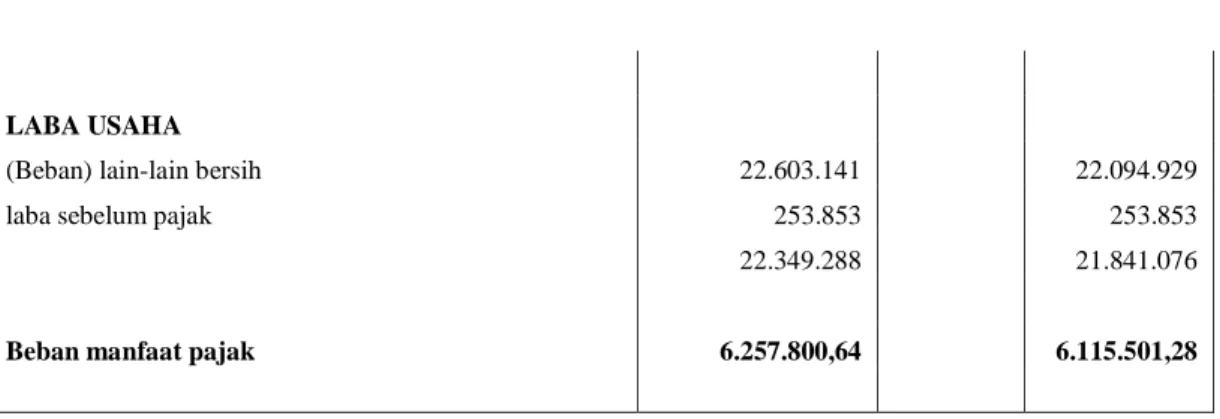

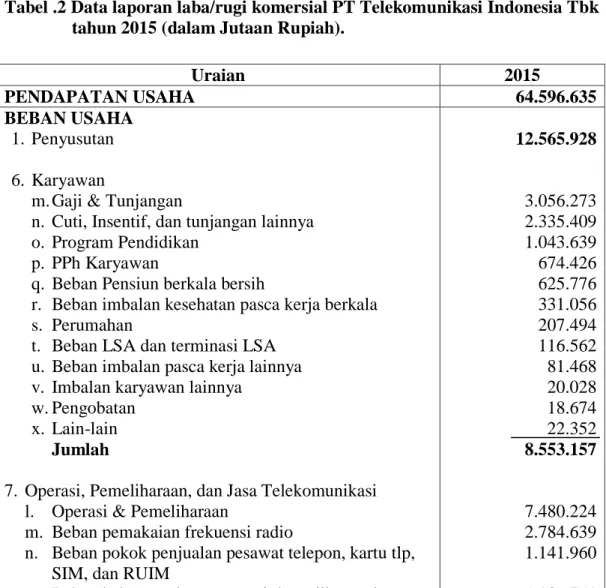

2 Laporan laba rugi PT.Telekomunikasi Indonesia tbk. Tahun 2015 (angkatan dalam jutaan rupiah)

47

3. Data besarnya pajak sebelum perencanaan 50

4. Rekonsiliasi perhitungan laba rugi koreksi fiscal PT. Telekomunikasi Indonesia 51 53 56 5 6.

Data perbandingan laporan laba/rugi sebelum perencanaan pajak dan setelah perencanaan pajak PT. Telekomunikasi Indonesia tbk tahun 2015 (dalam jutaan rupiah)

Data besarnya pajak setelah perencanaan

7. Data besarnya penurunan pajak PT.Telekomunikasi

Indonesia Tbk tahun 2015

57 8. Data besarnya pajak penghasilan sebelum perencanaan

pajak dan setelah perencanaan pajak PT. Telekomunikasi Indonesia tbk tahun 2015

xiv

DAFTAR GAMBAR

No Judul Halaman

1. Skema Kerangka Pemikiran 23

2 Struktur Organisasi PT Telekomunikasi Indonesia Tbk. 39

1

A. Latar Belakang

Perencanaan merupakan salah satu fungsi utama dari manajemen. Secara umum perencanaan merupakan proses penentuan tujuan organisasi (perusahaan) dan kemudian menyajikan strategi, tata cara pelaksanaan program, dan operasi yang diperlukan untuk mencapai tujuan perusahaan.

Tujuan utama yang seharusnya dicapai oleh menajemen perusahaan adalah memaksimalkan nilai perusahaan. Nilai perusahaan tersebut harus diperoleh dengan mematuhi peraturan perundang-undangan. Sebagai wajib pajak, perusahaan harus mematuhi dan melaksanakan kewajiban pajaknya sesuai dengan perundang-undangan perpajakan.

Pajak adalah beban bagi perusahaan, sehingga pada umumnya perusahaan tidak suka rela atau tidak dengan senang hati membayar pajak. Pajak adalah iuran yang sifatnya dipaksakan sehingga negara membutuhkan ketaatan. Suka tidak suka, rela tidak rela, yang penting bagi negara adalah perusahaan tersebut telah membayar pajak sesuai dengan ketentuan yang berlaku.

Mengingat pajak adalah beban yang akan mengurangi laba bersih perusahaan, maka perusahaan akan berupaya semaksimal mungkin agar dapat membayar pajak sekecil mungkin dan berupaya untuk menghindari pajak. Namun demikian penghindaran pajak harus dilakukan dengan cara-cara yang legal agar tidak menimbulkan masalah bagi perusahaan di kemudian hari.

Menurut Andhika (2012)

Penghindaran pajak dengan cara ilegal adalah penggelapan pajak. Hal ini merupakan perbuatan kriminal karena menyalahi aturan yang berlaku. Contoh penggelapan pajak diantaranya melaporkan penjualan lebih kecil dari data sebenarnya, menggelembungkan biaya perusahaan dengan membebankan biaya fiktif, melakukan transaksi ekspor fiktif, dan memalsukan dokumen keuangan perusahaan.

Penggelapan pajak merupakan pelanggaran terhadap peraturan

perpajakan. Sehingga perlu dilakukan usaha atau strategi tertentu untuk mengurangi pajak terhutangnya dengan cara yang masih dalam lingkup peraturan perpajakan. Usaha atau strategi yang dilakukan untuk mengurangi pajak terhutang merupakan bagian dari perencanaan pajak (tax planning).

Pada umumnya perencanaan pajak mengacu kepada proses merekayasa usaha dan transaksi Wajib Pajak agar pajak terhutangnya berada dalam jumlah yang minimal, tetapi masih dalam peraturan perpajakan. Umumnya pengusaha mengidentikkan pembayaran pajak sebagai beban sehingga akan berusaha untuk meminimalkan beban tersebut guna mengoptimalkan laba perusahaan.

Menurut Karayan dalam Omposunggu (2011:4) “Perencanaan pajak mencakup pemahaman dan implementasi dari berbagai strategi yang dapat meminimalisasi jumlah beban pajak dalam beberapa periode”. Perencanaan pajak yang baik dapat menjadi sumber penyediaan modal kerja perusahaan. Selanjutnya Omposunggu (2011:4) mengemukakan bahwa ruang lingkup perencanaan pajak, yaitu :

Upaya legal untuk menghemat beban pajak dengan memanfaatkan hal-hal yang belum diatur dalam peraturan perpajakan (loopholes) dengan berbagai metode berikut ini : a) Maximizing tax deductable : upaya membebankan biaya-biaya usaha baik yang dikeluarkan secara tunai maupun dalam bentuk nontunai semaksimal mungkin yang diperbolehkan undang-undang, b) Legal standing of corporate entity : mencari bentuk usaha yang tepat, seperti CV/Fa atau PT, dengan tujuan menghemat pajak, c) Melakukan konglomerasi usaha : berupa penyatuan bentuk usaha secara vertical dan horizontal, d) Memecah satu unit usaha menjadi beberapa perusahaan, e) Tax deferred income : menunda pengakuan penghasilan.

Mengorganisasi usaha wajib pajak atau kelompok wajib pajak sehingga utang pajak, baik PPh maupun pajak-pajak lainnya dalam posisi sehemat mungkin sesuai ketentuan Undang-Undang Pajak

Mendeteksi cacat teoritis dan ketentuan Undang-undang Pajak untuk menemukan cara penghindaran pajak. yang dapat menghemat pembayaran pajak.

Tujuan yang diharapkan dengan adanya perencanaan pajak menurut Pohan (2013:21) adalah

Meminimalisasi beban pajak yang terhutang, memaksimalkan laba setelah pajak, meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemeriksaan pajak oleh fiskus, dan memenuhi kewajiban

perpajakannya secara benar, efisien, dan efektif sesuai dengan ketentuan perpajakan.

Sumber penerimaan negara dari sektor pajak banyak macamnya. Salah satunya adalah Pajak Penghasilan Badan, yaitu pajak yang dikenakan kepada badan usaha atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak.

Yang menjadi objek pajak PPh Badan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak Badan baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak Badan yang bersangkutan, dengan nama dan dalam bentuk apapun.

Untuk memperoleh laba bersih, maka penghasilan harus dikurangi dengan pengeluaran/beban yang diakui secara fiskal atau biaya yang dapat dikurangkan dari penghasilan bruto seperti biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, penyusutan, biaya beasiswa dan magang, dan lain-lain dan pengeluaran/beban yang tidak diakui secara fiskal atau biaya yang tidak dapat dikurangkan dari penghasilan bruto seperti biaya yang dibebankan untuk kepentingan pribadi pemegang saham, sanksi administrasi, pajak penghasilan dan lain-lain. Besarnya Pajak Penghasilan Badan terhutang dipengaruhi oleh besarnya laba perusahaan dikalikan dengan tarif pajak.

Strategi yang dapat digunakan untuk meminimumkan Pajak Penghasilan Badan terhutang menurut Omposunggu (2011:4) “membebankan biaya-biaya usaha, baik yang dikeluarkan secara tunai maupun dalam bentuk nontunai

semaksimal mungkin yang diperbolehkan undang-undang”. Selanjutnya menurut Suandy (2011:130) strategi yang dapat digunakan untuk meminimumkan Pajak Penghasilan Badan yaitu “memberikan tunjangan kepada karyawan dalam bentuk uang atau natura dan kenikmatan, serta transaksi yang berkaitan dengan pemungutan pajak (with holding tax)”.

PT Telekomunikasi Indonesia Tbk. adalah salah satu Badan Usaha Milik Negara (BUMN) sebagai penyelenggara jasa telekomunikasi. PT Telekomunikasi Indonesia Tbk. pada saat ini merupakan salah satu perusahaan terbesar di Indonesia, memiliki tujuan yang sama yaitu untuk memaksimalkan nilai perusahaan secara berkesinambungan. Perusahaan pasti menginginkan agar pembayaran pajak terhutang dapat lebih efisien, salah satunya adalah PT Telekomunikasi Indonesia Tbk. Oleh karena itu salah satu caranya adalah dengan melakukan perencanaan pajak guna meminimumkan pajak terhutang.

Dari hasil penelitian dapat di asumsikan bahwa setiap laporan keuangan di bandingkan dengan laporan keuangan yang sudah mengalami proses analisis dan perencanaan pajak maka dapat di ketahui dari proses penerapan tersebut dapat meminimumkan pajak penghasilan dengan melihat perbandingan laporan laba rugi.

Berdasarkan uraian di atas penulis tertarik untuk membahasnya dalam

penelitian yang berjudul “Analisis Perencanaan Pajak dalam

Meminimumkan Pajak Penghasilan Badan Terhutang pada PT Telekomunikasi Indonesia Tbk”.

B. Rumusan Masalah

Berdasarkan uraian mengenai latar belakang yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah dalam bentuk pertanyaan yaitu.”Apakah perencanaan pajak dapat meminimumkan Pajak Penghasilan Badan terhutang PT Telekomunikasi Indonesia Tbk” ?

C. Tujuan Penelitian

Adapun tujuan yang akan dicapai dalam penelitian ini adalah untuk mengetahui perencanaan pajak dalam meminimumkan pajak penghasilan badan terhutang pada PT Telekomunikasi Indonesia Tbk.

D. Manfaat Hasil Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan kontribusi sebagai berikut :

1. Manfaat Teoritis

Dapat memberikan tambahan pengetahuan tentang analisis perencanaan pajak dalam meminimumkan pajak terhutang pada perusahaan melalui teori di masa perkuliahan dan mencoba memberikan masukan bagi perusahaan untuk mengambil keputusan dalam pelaksanaan kegiatan operasi untuk memaksimalkan nilai perusahaan melalui perencanaan pajak.

Dari hasil penelitian ini juga dapat dijadikan referensi bagi penelitian yang sama di masa yang akan datang.

2. Manfaat Praktis

Dapat memberikan informasi dan bahan masukan kepada manajer perusahaan PT Telekomunikasi Indonesia Tbk tentang analisis perencanaan dalam meminimumkan pajak terhutang sesuai dengan peraturan perpajakan yang berlaku, dan dapat menghindari sanksi perpajakan melalui pemahaman undang-undang perpajakan dan peraturan perpajakan lainnya yang up to da

8

TINJAUAN PUSTAKA

A. Perencanaan Pajak (Tax Planning) 1. Definisi Perencanaan Pajak

Pajak merupakan salah satu hal penting yang harus diperhitungkan perusahaan dalam proses pengambilsan keputusan. Dari sisi perusahaan pajak selalu dijadikan sebagai beban perusahaan yang harus dibayar kepada kas negara, oleh karena itu perusahaan memerlukan usaha meminimalkan beban pajak atau pajak terhutang tersebut untuk memperoleh laba yang maksimal. Usaha untuk meminimalkan beban pajak atau pajak terhutang tersebut dapat dilakukan dengan tindakan perencanaan pajak.

Menurut Hoffman dalam Omposunggu (2011:3)

Tax Planning adalah suatu kapasitas yang dimiliki oleh wajib pajak (WP)

untuk menyusun aktivitas keuangan guna mendapat pengeluaran (beban) pajak yang minimal. Secara teoritis, tax planning dikenal sebagai effective tax planning, yaitu seorang wajib pajak berusaha mendapat penghematan pajak (tax saving) melalui prosedur penghindaran pajak

(tax avoidance) secara sistematis sesuai ketentuan Undang-Undang

Perpajakan.

Menurut Suandy (2011:6)

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang

akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax

planning) adalah meminimumkan kewajiban pajak

Dari beberapa definisi di atas dapat disimpulkan bahwa perencanaan pajak adalah upaya yang biasa dilakukan oleh wajib pajak untuk meminimumkan kewajiban pajaknya atau melakukan penghematan pajak (tax

saving) melalui prosedur penghindaran pajak (tax avoidance) sesuai ketentuan

undang-undang perpajakan.

2. Manfaat Perencanaan Pajak

Perencanaan pajak sebagai bagian dari kegiatan manajemen memiliki beberapa manfaat yang berguna bagi perusahaan yang melaksanakan kegiatan usaha dalam pencapaian laba maksimum. Menurut Pohan (2013:20) ada 2 hal yang dapat diambil sebagai manfaat dari melaksanakan perencanaan pajak, yaitu:

1) Penghematan kas keluar karena beban pajak yang merupakan unsur biaya dapat dikurangi.

2) Mengatur aliran kas masuk dan keluar (cash flow) karena dengan perencanaan pajak yang matang dapat diperkirakan kebutuhan kas untuk pajak dan menentukan saat pembayaran sehingga perusahaan dapat menyusun anggaran kas secara lebih akurat.

3. Jenis-Jenis Perencanaan Pajak

Perencanaan pajak tidak hanya dilakukan di Indonesia saja, karena kadang-kadang perusahaan juga harus berhubungan dengan negara di luar Indonesia untuk menjalankan kegiatan perusahaanya. Untuk itu sebelum

melakukan perencanaan pajak seorang perencana pajak harus mengetahui jenis-jenis perencanaan pajak terlebih dahulu.

Menurut Suandy (2011:118) jenis-jenis perencanaan pajak dapat dibagi menjadi dua, yaitu:

1) Perencanaan pajak nasional (national tax planning)

2) Perencanaan pajak internasional (international tax planning)

Dari kedua jenis perencanaan pajak tersebut terdapat perbedaan yang melekat antara perencanaan pajak nasional dengan perencanaan pajak internasional, yaitu terletak pada peraturan pajak yang akan digunakan. Dalam perencanaan pajak nasional hanya memperhatikan undang-undang domestik, sedangkan perencanaan pajak internasional disamping undang-undang domestik juga harus memperhatikan perjanjian pajak (tax treaty) dan undang-undang dari negara-negara yang terlibat.

4. Motivasi Dilakukannya Perencanaan Pajak

Sebelum perencanaan pajak dilakukan, tentunya ada beberapa hal yang memotivasi perusahaan untuk melakukan perencanaan pajak.

Menurut Suandy (2011:10) motivasi yang mendasari dilakukannya suatu perencanaan pajak umumnya bersumber dari tiga unsur perpajakan, yaitu:

1) Kebijakan Perpajakan (tax policy)

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya

suatu perencanaan pajak, diantaranya: jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur pembayaran pajak.

2) Undang-undang Perpajakan (tax law)

Kenyataan menunjukan bahwa dimana pun tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaanya selalu diikuti oleh ketentuan-ketentuan lain (Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Direktur Jenderal Pajak). Tidak jarang ketentuan pelaksanaan tersebut bertentangan dengan undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapainya. Akibatnya terbuka celah (loopholes) bagi wajib pajak untuk menganalisis kesempatan tersebut dengan cermat untuk perencanaan pajak yang baik.

3) Administrasi Perpajakan (tax administration)

Indonesia merupakan negara yang begitu luas wilayahnya dan begitu banyak penduduknya, dan sebagai negara yang sedang membangun

(developing country) masih mengalami kesulitan dalam melaksanakan

administrasi perpajakannya secara memadai. Hal yang mendorong perusahaan untuk melaksanakan perencanaan pajak (tax planning) dengan baik agar terhindar dari sanksi administrasi maupun pidana karena adanya perbedaan penafsiran antara aparat fiskus dengan Wajib Pajak akibat dari begitu luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efektif.

5. Tahapan dalam membuat Perencanaan Pajak

Dalam arus globalisasi dan tingkat persaingan yang semakin tajam seorang manajer dalam membuat suatu perencanaan pajak sebagaimana strategi perencanaan perusahaan secara keseluruhan (global company

strategy) juga harus memperhitungkan adanya kegiatan yang bersifat lokal

maupun internasional. Agar perencanaan pajak dapat berhasil sesuai dengan yang diharapkan, maka rencana itu seharusnya dilakukan melalui berbagai tahapan.

Adapun tahapan-tahapan dalam membuat perencanaan pajak menurut Suandy (2011:13), yaitu:

Menganalisis informasi yang ada

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

Mengevaluasi pelaksanaan perencanaan pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak yang harus dibayar oleh perusahaan. Beban pajak tersebut akan dihitung dengan menggunakan Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak.

Pembuatan suatu rencana sebaiknya disertai dengan gambaran atau perkiraan berapa peluang kesuksesan dan berapa laba setelah pajak yang akan diperoleh jika berhasil maupun kerugian jika terjadi kegagalan.

Memutakhirkan rencana pajak

Dengan membiarkan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat yang merugikan dari adanya perubahan, dan pada saat yang bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

6. Strategi yang dapat Digunakan untuk Perencanaan Pajak

Strategi yang dapat digunakan untuk meminimumkan/penghematan pajak terhutang menurut Suandy (2011:130) sebagai berikut:

1) Pembukuan, basis kas, atau basis akrual

Dasar pembukuan yang diakui oleh Direktorat Jenderal Pajak (DJP) adalah basis akrual dan basis kas yang dimodifikasi. Pada basis akrual, pendapatan dan biaya dicatat dan dilaporkan pada saat timbulnya hak dan kewajiban, meskipun uangnya belum diterima atau dibayar. Sedangkan pada basis kas, pendapatan dan biaya dicatat dan dilaporkan pada saat terjadinya penerimaan dan pengeluaran uang. Perbedaan antara basis akrual dan basis kas yang dimodifikasi menurut versi perpajakan terletak pada biaya administrasi dan umum. Pada basis akrual, biaya administrasi dan umum dibebankan pada saat timbulnya kewajiban. Sedangkan pada basis kas biaya tersebut baru

dibebankan pada saat terjadinya pembayaran. Dengan demikian, dari sisi efisiensi beban pajak lebih menguntungkan memilih basis akrual.

Pengelolaan transaksi yang berhubungan dengan pemberian kesejahteraan karyawan.

Strategi efisiensi PPh Badan yang berkaitan dengan biaya kesejahteraan karyawan tergantung dari kondisi perusahaan, diantaranya sebagai berikut: 2) Pemilihan metode penilaian persediaan

Untuk efisiensi pajak, metode rata-rata akan menghasilkan Harga Pokok Penjualan (HPP) yang lebih tinggi dibanding dengan metode FIFO. Harga Pokok Penjualan yang lebih tinggi akan mengakibatkan laba kotor menjadi lebih kecil sehingga penghasilan kena pajak juga akan menjadi kecil.

3) Pemilihan sumber dana dalam pengadaan aset tetap

Untuk efisiensi beban pajak, sewa guna usaha dengan hak opsi sebaiknya dipilih karena jangka waktu sewa guna usaha umumnya lebih pendek dari umur aktiva dan pembayaran sewa guna usaha dapat dibiayakan seluruhnya. Dengan demikian, aktiva tersebut dapat dibiayakan lebih cepat dibandingkan melalui penyusutan jika pembelian dilakukan secara langsung.

4) Pemilihan metode penyusutan aset tetap dan amortisasi aset tidak berwujud.

Sebelum menentukan metode mana yang akan digunakan, terlebih dahulu seorang perencana pajak harus melihat kondisi dari perusahaan yang bersangkutan. Jika kondisi perusahaan adalah laba dan besarnya penghasilan kena pajak sudah mencapai tarif pajak yang tinggi atau tertinggi, maka metode

saldo menurun akan lebih menguntungkan. Sebaliknya, jika kondisi perusahaan rugi maka lebih baik memilih metode garis lurus.

5) Transaksi yang berkaitan dengan pemungutan pajak (with holding tax) Apabila perusahaan tidak memotong with holding tax (misalnya PPh Pasal 23 atas jasa konsultan), maka perusahaan akan menanggung akibatnya jika dilakukan pemeriksaan oleh fiskus karena perusahaaan akan dikenakan kewajiban untuk membayar with holding tax dimaksud ditambah denda bunga atas keterlambatan penyetoran sebesar 2% sebulan dari pokok pajak. Untuk mengatasinya, perusahaan sebaiknya me-mark up nilai transaksi supaya nilai tersebut sudah termasuk pajak, karena jika perusahaan hanya membayar PPh Pasal 23 maka PPh yang dibayar oleh perusahaan tidak dapat dibebankan sebagi biaya.

6) Optimalisasi pengkreditan pajak yang telah dibayar

Pajak penghasilan yang dapat dikreditkan selain angsuran masa bulanan (PPh Pasal 25) atas PPh Badan yang terhutang pada akhir tahun adalah Pajak Penghasilan yang dibayar maupun yang dipungut oleh pihak lain yang bersifat tidak final.

7) Permohonan penurunan pembayaran angsuran masa PPh Pasal 25

Besarnya pembayaran PPh Pasal 25 tergantung dari besarnya PPh terhutang tahun lalu. Namun bisa saja diproyeksikan dalam tahun berjalan akan terdapat penurunan laba (Penghasilan Kena Pajak), sehingga jika kita mengangsur PPh Pasal 25 yang besarnya berdasarkan tahun lalu maka kemungkinan pada akhir tahun akan terjadi kelebihan pembayaran pajak.

Pengajuan Surat Keterangan Bebas (SKB) PPh Pasal 22 dan Pasal 23 Untuk mendapat pengecualian dari pemungutan PPh Pasal 22 perusahaan harus mengajukan Surat Keterangan Bebas (SKB) Pajak penghasilan Pasal 22 kepada Direktur Jenderal Pajak.

B. Pajak Penghasilan Badan

1. Definisi Pajak Penghasilan Badan

Pajak Penghasilan (PPh) berdasarkan Undang-Undang Nomor 36 Tahun 2008 yang mengalami perubahan sebanyak empat kali

Pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak atau suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan yang diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya.

Sedangkan pengertian Badan berdasarkan Undang-Undang Nomor 36 Tahun 2008 adalah

Sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas (PT), persekutuan komanditer (CV), firma, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap

Berdasarkan definisi di atas maka Pajak Penghasilan Badan adalah pajak yang dikenakan kepada badan usaha atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya

2. Dasar Hukum Pajak Penghasilan

Peraturan undang-undang yang mengatur tentang Pajak Penghasilan menurut Mardiasmo (2011:135) adalah sebagai berikut:

Undang-Undang Nomor 7 Tahun 1984 tentang Pajak Penghasilan (PPh) berlaku sejak 1 Januari 1984. Undang-undang ini telah beberapa kali mengalami perubahan dan terakhir kali diubah dengan Undang-Undang Nomor 36 Tahun 2008.

3. Tarif Pajak Penghasilan Badan Table 1.1

1. Sebelumnya lapisan tarif Pajak Penghasilan Wajib Pajak Badan dalam Negeri dan Bentuk Usaha Tetap ada tiga lapisan tarif, seperti yang ditunjukkan pada tabel di bawah ini :

Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp 50.000.000,00 5%

di atas Rp 50.000.000,00 sampai dengan 15%

Rp 250.000.000,00

di atas Rp 250.000.000,00 sampai dengan 25%

Rp 500.000.000,00

Tarif tertinggi bagi wajib pajak orang pribadi dalam negeri dapat diturunkan menjdi paling rendah 25% yang di atur dengan peraturan pemerintah Wajib pajak badan dalam negeri dan bentuk usaha tetap

Sedangkan tarif pajak yang di terapkan atas penghasilan kena pajak bagi wajib pajak badan dalam negeri dan bentuk usaha tetap, mulai berlaku sejak tahun pajak 2010 diturunkan menjadi 25%

Wajib pajak dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40%(empat puluh persen) dari jumlah keseluruhan saham yang disetor perdagangkan di bursa efek Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen)

Wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00mendapat fasilitas berupa pengurangan tarif sebesar 50% yang di kenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00

4. Cara Menghitung Besarnya Pajak Penghasilan Badan

Bagi Wajib Pajak Badan yang dalam penghitungan besarnya pajak penghasilan yang terhutang dalam suatu tahun pajak, maka terlebih dahulu harus dihitung besarnya Penghasilan Kena Pajak (PKP) yang menjadi dasar penghitungan pajak penghasilan. Secara umum Pajak Penghasilan Badan untuk suatu tahun pajak menurut Waluyo (2010:204) dihitung dengan rumus:

Pajak Penghasilan Badan = Tarif Pajak (PPh Pasal 17) x PKP

Dimana tarif pajaknya adalah 28% pada tahun 2009, kemudian berubah menjadi 25% mulai tahun 2010.

5. Biaya yang Dapat Dikurangkan dan Biaya yang Tidak Dapat Dikurangkan dari Penghasilan Bruto

Dalam melakukan perhitungan Penghasilan Kena Pajak terdapat biaya yang boleh dikurangkan dari penghasilan bruto dan ada biaya-biaya yang tidak boleh dikurangkan dari penghasilan bruto.

Dalam Pasal 6 ayat (1) Undang-undang nomor 36 Tahun 2008 menyatakan bahwa untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam Negeri dan Bentuk Usaha Tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk:

1) Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, kecuali pajak penghasilan.

2) Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun.

3) Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

4) Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan.

6) Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia.

7) Biaya beasiswa, magang, dan pelatihan.

8) Piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

(a) Telah dibebankan sebagai biaya dalam laporan laba rugi komersial. (b) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat

ditagih kepada Direktorat Jenderal Pajak.

(c) Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu.

(d) Syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil.

9) Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah.

10) Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah. 11) Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan

12) Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah.

13) Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

Biaya yang tidak diperkenankan sebagai pengurang penghasilan bruto (nondeductible expense) menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 9 ayat (1) adalah:

Untuk lebih jelasnya akan diuraikan di bawah ini:

1) Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

2) Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu atau anggota.

3) Pembentukan atau pemupukan dana cadangan kecuali cadangan piutang tak tertagih untuk usaha bank dan sewa guna usaha dengan hak opsi, cadangan untuk usaha asuransi, dan cadangan biaya reklamasi untuk usaha pertambangan, yang ketentuan dan syarat-syaratnya ditetapkan dengan Peraturan Menteri Keuangan.

4) Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan. 5) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan perkerjaan yang ditetapkan dengan Keputusan Menteri Keuangan.

6) Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan.

7) Harta yang dihibahkan bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali zakat atas penghasilan yang nyata-nyata dibayarkan oleh wajib pajak orang pribadi pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah.

8) Pajak Penghasilan.

9) Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya.

10) Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham.

11) Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

C. Keterkaitan Perencanaan Pajak dengan Meminimumkan Pajak Penghasilan Badan Terhutang

Strategi meminimumkan pajak terhutang (penghematan pajak) yang dilakukan oleh perusahaan haruslah bersifat legal, agar perusahaan terhindar dari sanksi-sanksi pajak di kemudian hari. Secara umum penghematan pajak menganut prinsip the least and the laters, yaitu membayar beban pajak dalam jumlah seminimum mungkin dan pada waktu terakhir yang masih diizinkan oleh Undang-undang dan Peraturan Perpajakan.

Strategi yang digunakan untuk meminimumkan Pajak Penghasilan PT Telekomunikasi Indonesia Tbk berdasarkan konsep perencanaan pajak diantaranya :

Membebankan biaya-biaya usaha, baik yang dikeluarkan secara tunai maupun dalam bentuk nontunai semaksimal mungkin yang diperbolehkan undang-undang. Sebagai contoh jika diketahui bahwa Penghasilan Kena Pajak (laba) perusahaan besar dan akan dikenakan tarif pajak tertinggi, maka sebaiknya perusahaan membelanjakan sebagian laba perusahaan untuk hal-hal yang bermanfaat secara langsung untuk perusahaan, dengan catatan biaya yang dikeluarkan adalah biaya yang dapat dikurangkan dalam menghitung Penghasilan Kena Pajak, misalnya biaya magang, biaya beasiswa, dan masih banyak biaya lainnya yang dapat dimanfaatkan.

Memberikan tunjangan kepada karyawan dalam bentuk uang atau natura dan kenikmatan dapat sebagai salah satu pilihan untuk menghindari lapisan tarif maksimum. Pada dasarnya pemberian dalam bentuk natura dan kenikmatan dapat

dikurangkan sebagai biaya oleh pemberi kerja sepanjang pemberian tersebut diperhitungkan sebagai penghasilan yang dikenakan pajak bagi pegawai yang menerimanya.

Transaksi yang berkaitan dengan pemungutan pajak (with holding tax) misalnya PPh pasal 23 atas jasa profesional.

D. Penelitian Sebelumnya

Ramayanti (2009) melakukan penelitian yang bertujuan untuk

mengetahui pelaksanaan Tax Planning dalam mengefisienkan pajak penghasilan terhutang yang diterapkan PT Agricon Putra Citra Optima berdasarkan undang-undang perpajakan yang berlaku dan untuk melihat pengaruh perencanaan pajak atas Pajak Penghasilan Badan yang dibayarkan perusahaan. Data dikumpulkan melalui observasi, wawancara, dan dokumentasi. Analisis data yang digunakan adalah metode deskriptif dan komparatif yang menunjukkan bahwa efisiensi yang dapat diperoleh dari perencanaan pajak adalah sebesar Rp3.931.685, dimana sebelum perencanaan pajak PPh terhutang sebesar Rp26.669.575 dan setelah perencanaan pajak PPh terhutang menjadi Rp22.767.890. Efisiensi terhadap Pajak Penghasilan Badan yang terhutang dapat dilakukan dengan cara pemanfaatan pengembangan dan pendidikan SDM, diadakan pos khusus untuk tunjangan pensiun dan diadakannya revaluasi atas aktiva.

Windriarti (2012) melakukan penelitian yang bertujuan untuk

menganalisis penerapaan perencanaan pajak dengan undang-undang perpajakan yang berlaku. Data dikumpulkan melalui observasi, studi kepustakaan, dan wawancara. Analisis data yang dilakukan yaitu analisis deskriptif dan komparatif

yang menunjukkan bahwa penerapan perencanaan pajak yang diterapkan oleh perusahaan dengan Undang-undang Perpajakan yang berlaku ternyata perusahaan tidak melakukan pelanggaran dan masih mengikuti semua peraturan yang berlaku. Selain itu dengan menerapkan perencanaan pajak, perusahaan telah melakukan penghematan pajak sebesar Rp24.715.000 sehingga laba komersil yang sebelum perencanaan pajak adalah Rp38.754.478.772 naik menjadi Rp38.779.193.772.

Persamaan dari kedua penelitian di atas dengan penelitian ini pada dasarnya untuk mengetahui besarnya Pajak Penghasilan Badan terhutang yang dapat diminimalkan perusahaan setelah perencanaan pajak.

Selain kedua penelitian tersebut di atas, Megasari (2007) juga melakukan penelitian yang bertujuan untuk mengetahui penerapan perencanaan pajak yang dilakukan perusahaan untuk melakukan efisiensi terhadap pembayaran Pajak Pertambahan Nilai untuk meminimalkan jumlah Pajak Pertambahan Nilai terhutangnya sesuai dengan undang-undang perpajakan. Data dikumpulkan melalui observasi, studi kepustakaan, dan wawancara. Analisis data yang dilakukan yaitu analisis deskriptif dan komparatif yang menunjukkan bahwa perusahaan dapat meminimalkan pajak dengan memanfaatkan peraturan dalam Undang-undang PPN yang berlaku.

Persamaan penelitian di atas dengan penelitian ini adalah penerapan dari perencanaan pajak, namun pada penelitian di atas membahas perencanaan pajak untuk meminimalkan Pajak Pertambahan Nilai sedangkan pada penelitian ini membahas perencanaan pajak untuk meminimalkan Pajak Penghasilan Badan terhutang.

E. Kerangka Pikir

Pada umumnya perencanaan pajak (tax planning) mengacu pada proses merekayasa usaha dan transaksi Wajib Pajak agar pajak terhutangnya berada dalam jumlah yang minimal, tetapi masih dalam bingkai peraturan perpajakan. Namun demikian perencanaan pajak dapat diartikan sebagai perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat waktu, sehingga dapat secara optimal menghindari pemborosan sumber daya.

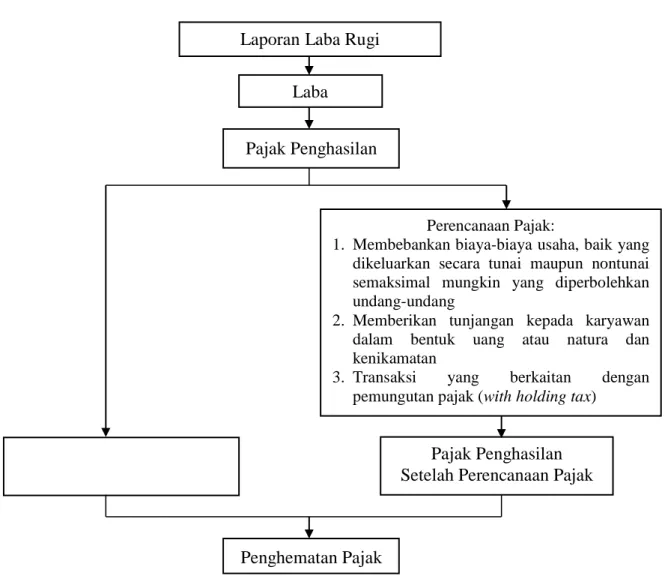

Gambar 1. Skema Kerangka Pikir

Laporan Laba Rugi

Pajak Penghasilan Setelah Perencanaan Pajak

Penghematan Pajak Laba

Pajak Penghasilan

Perencanaan Pajak:

1. Membebankan biaya-biaya usaha, baik yang dikeluarkan secara tunai maupun nontunai semaksimal mungkin yang diperbolehkan undang-undang

2. Memberikan tunjangan kepada karyawan dalam bentuk uang atau natura dan kenikamatan

3. Transaksi yang berkaitan dengan pemungutan pajak (with holding tax)

F. Hipotesis

Menurut Tiro (2008:234) mengemukakan bahwa “hipotesis adalah pernyataan yang diterima sementara dan masih perlu diuji”.

Berdasarkan rumusan masalah dan landasan teori yang telah dikemukakan, maka hipotesis yang dapat dikemukakan adalah “diduga penerapan perencanaan pajak dapat meminimumkan Pajak Penghasilan Badan terhutang pada PT Telekomunikasi Indonesia Tbk”.

28

METODE PENELITIAN

A. Lokasi Dan Waktu Penelitian

Pelaksanaan penelitian ini dilakukan pada PT Telekomunikasi Indonesia. Tbk. Yang bertempat di jalan, Andi Pangeran Pettarani No 02 merupakan objek dari penelitian ini guna memperoleh data yang dibutuhkan berupa data kuantitatif, yaitu data yang berupa angka-angka yang terdiri dari laporan keuangan perusahaan.

Adapun waktu pelaksanaan penelitian akan dilaksanakan selama kurang lebih 2 (dua) bulan, yaitu bulan Mei sampai dengan Juni tahun 2016

B. Jenis Dan Sumber Data

1. Data sekunder

Sumber data sekunder yaitu data yang diperoleh dari dokumen-dokumen, seperti sejarah perusahaan ,struktur organisasi ,dan laporan laba rugi, dan laporan laba rugi yang di ambil sebagai sampel penelitian . adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi, setelah data di peroleh kemudian di analisis menggunakan komparatif. Metode ini digunakan untuk membandingkan antara penghitungan PPh Badan berdasarkan perencanaan pajak dengan penghitungan yang dilakukan oleh PT Telekomunikasi Indonesia Tbk

C. Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2011:80) “populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Berdasarkan definisi tesebut, maka yang menjadi populasi dalam penelitian ini adalah laporan laba rugi PT Telekomunikasi Indonesia Tbk.

2. Sampel

Menurut Sugiyono (2011:81) “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Berdasarkan definisi tersebut, maka yang menjadi sampel dalam penelitian ini adalah data laporan laba rugi PT Telekomunikasi Indonesia Tbk. 3 tahun terakhir yaitu tahun 2009-2011.

D. Definisi Operasional

Definisi operasional adalah batasan-batasan terhadap lingkup variabel yang merupakan indikator penting sebagai penentu keberhasilan suatu penelitian dan merupakan batasan-batasan yang digunakan untuk menghindari interpretasi yang lain terhadap variabel yang diteliti. Adapun definisi operasional variabel dalam penelitian ini adalah :

a) Perencanaan pajak merupakan upaya yang biasa dilakukan oleh wajib pajak untuk meminimumkan kewajiban pajaknya atau melakukan penghematan pajak (tax saving) melalui prosedur penghindaran pajak (tax avoidance) sesuai ketentuan undang-undang perpajakan, dengan cara membebankan biaya-biaya usaha baik yang dikeluarkan secara tunai maupun nontunai

semaksimal mungkin yang diperbolehkan undang-undang, memberikan tunjangan kepada karyawan dalam bentuk uang atau natura dan kenikmatan, serta transaksi yang berkaitan dengan pemungutan pajak (with

holding tax) pada PT Telekomunikasi Indonesia Tbk.

b) Pajak Penghasilan Badan terhutang adalah pajak yang dikenakan kepada PT Telekomunikasi Indonesia Tbk. atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak.

E. Metode Analisis

Berdasarkan variabel yang diteliti maka pengukuran variabel sebagai berikut :

a) Perencanaan Pajak diukur dengan besarnya kenaikan/penurunan

perencanaan pajak dengan satuan pengukuran persentase (persen).

Menurut Subagyo (2009:117), rumus untuk menghitung besarnya kenaikan/penurunan perencanaan pajak adalah:

T = P1 – P0 x 100% P0 + P1

Keterangan :

T = Besarnya % kenaikan/penurunan perencanaan pajak

P0 = Besarnya pajak sebelum perencanaan pajak P1 = Besarnya pajak sesudah perencanaan pajak

b) Pajak Penghasilan Badan terhutang diukur dengan menghitung besarnya laba kena pajak dikalikan dengan tarif pajak dalam persen.

Menurut Waluyo (2010:204) rumus untuk menghitung Pajak Penghasilan Badan untuk suatu tahun pajak adalah:

F. Sistematika Pembahasan

Untuk memudahkan dalam memahami apa yang dibahas dalam penulisan penelitian ini, maka penulis menguraikan secara sistematik sebagai berikut:

A. Judul

B. I : Pendahuluan yang terdiri dari a. Latar Belakang, b. Rumusan Masalah, c. Tujuan Penelitian, d. Manfaat Hasil Penelitian dan e. Sistematika Penulisan

II : Tinjauan Pustaka dan Kerangka Pikir yang terdiri dari a. Tinjauan Pustaka yakni, 1. Perencanaan Pajak (Tax Planning), 2. Pajak Penghasilan Badan, 3. Keterkaitan Perencanaan Pajak dengan Meminimumkan Pajak Terhutang, b. Kerangka Pikir, c. Hipotesis.

III : Metode Penelitian yang terdiri dari a. Variabel dan desain Penelitian, b. Definisi Operasional dan Pengukuran Variabel, c. Populasi dan Sampel, d. Teknik Pengumpulan Data, dan e. Rancangan Analisis Data.

C. Jadwal penelitian D. Daftar Pustaka E. Lembar Pengesahan

BAB IV

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan

Telkom merupakan kelanjutan dari bagian dari suatu badan usaha bernaman Post-En Telegraafdienst yang didirikan dengan staatsblad Nomor 52 tahun 1884 berdasarkan staatsblad Nomor 359 tahun 1906. Pemerintah Hindia

Belanda mengambil alih pemilikan harta kekayaan (asset) (post-en

telegraafdienst) atau disebut juga PPT-Dients. Pada tahun 1931, PPT-Dients

ditetapkan sebagai perusahaan Negara berdasarkan Staatsblad Nomor 419 tahun 1927 tentang Indonesische Bedrijvenwet (I.B.W. Undang-Undang Perusahaan Negara). Selanjutnya pada tahun 1960, pemerintah Republik Indonesia mengeluarkan peraturan pemerintah pengganti Undang-Undang (PERPU) Nomor 19 tahun 1960 tentang persyaratan suatu Perusahaan Negara dan PPT-Dienst memenuhi syarat untuk tetap menjadi suatu Perusahaan Negara (PN). Dalam peraturan pemerintah Nomor 240 tahun 1961 tentang pendirian perusahaan negara sebagai dimaksud dalam pasal 2 I.B.W dilebur kedalam Perusahaan Negara Pos dan Telekomunikasi (PN Pos dan Telekomunikasi).

Pemerintah membagi PN Pos dan Telekomunikasi menjadi 2 (dua) Perusahaan Negara yang berdiri sendiri. Berdasarkan Peraturan Pemerintah Nomor 29 tahun 1965 tentang Pendirian Perusahaan Negara Pos dan Giro

didirikan Perusahaan Negara Pos dan Giro (PN Ps dan Giro) dan berdasarkan Peraturan Pemerintah Nomor 30 tahun 1965 tentang pendirian Perusahaan Negara

Telekomunikasi didirikan perusahaan negara telekomunikasi (PN

Telekomunikasi).

Pada tahun 1974, berdasarkan peraturan pemerintah Nomor 36 tahun 1974 tentang perusahaan umum telekomunikasi (PN Telekomunikasi), status PN Telekomunikasi diubah menjadi perusahaan umum telekomunikasi (PERUMTEL) yang merupakan badan usaha tunggal penyelenggara jasa telekomunikasi umum, baik hubungan telekomunikassi dengan negeri maupun luar negeri.

Pada akhir tahun 1980, pemerintah mengambil kebijakan bahwa negara republik indonesia membeli seluruh salah satu PT Indonesan Satellindo Corporation (indosat) dari American cable & radio corporation, suatu perusahaan yang didirikan berdasarkan peraturan perundangan negara bagian Delaware, Amerika Serikat. Setelah seluruh saham American Cable & Radio Corporation dalam indosat dibeli oleh Negara Republik Indonesia. Indosat yang semula merupakan suatu Perseorangan Terbatas yang didirikan menurut dan berdasarkan peraturan perundang-undangan Republik Indonesia.

Selanjutnya guna lebih meningkatkan pelayanan telekomunikasi untuk umum dengan Peraturan Pemerintah Nomor 53 tahun 1980 tentang perubahan atas peraturan pemerintah Nomor 22 tahun 1974 tentang Telekomunikasi untuk umum. PERUMTEL ditetapkan sebagai badan usaha yang diberi wewenang untuk menyelenggaran telekomunikasi untuk umum dalam negeri dan indosat ditetapkan

sebagai badan usaha yang diberi wewenang untuk menyelenggarakan telekomunikasi untuk umum internasional.

Untuk dapat mengantisipasi tuntutan perkembangan telekomunikasi yang semakin pesat dimana dibutuhkan manajemen yang lebih profesional, maka berdasarkan Peraturan Pemerintah Nomor 25 tahun 1991 tentang pengalihan bentuk perusahaan umum (perum) Telekomunikasi menjadi perusahaan perseroan (Persero), status PERUMTEL diubah menjadi Perusahaan Perseroan (Persero) sebagaimana dimaksud dalam undang-undang Nomor 9 tahun 1969 selanjutnya dalam Peraturan Pemerintah Nomor 25 tahun 1991 disebutkan bahwa dengan dialihkannya bentuk PERUMTEL menjadi Perusahaan Perseroan (Persero), PERUMTEL dinyatakan bubar pada saat pendirian Perseroan (Persero) tersebut, dengan ketentuan segala hal dan kewajiban, kekayaan serta karyawan PERUMTEL yang ada pada saat pembubarannya, beralih sepenuhnya kepada Perusahaan Perseroan (Persero) yang bersangkutan.

Pada tahun 1993, berdasarkan keputusan Rapat Umum Luar Biasa kembali dalam Akta Perubahan Anggaran Dasar Telkom Nomor 111 tanggal 26 Februari 1993, dibuat dihadapan Achmad Bajumi, SH., pengganti Imas Fatimah., Notaris di Jakarta yang telah disetujui oleh Menteri kehakiman RI dengan Surat Keputusan Nomor C2-1679.HT.01.4.Th. 1993, tanggal 7 Maret 1993 dan didaftarkan di Kantor Panitera Pengadilan Negeri Bandung dibawah Nomor 290 dan Nomor 291 tanggal 11 juni 1993, tambahan Nomor 2654 telah dilakukan perubahan pada pasal 1 Anggaran Dasar Telkom sehubungan dengan perubahan

tempat kedudukan Telkom dari Jakarta ke Bandung dengan alamat jalan Japati Nomor 40133, Telp (022) 4521510, Fax (022) 440313.

Setelah nama PT PERUMTEL berubah menjadi PT Telekomunikasi Indonesia atau Telkom, maka operasi bisnis terbagi atas dua belas wilaya telekomunikasi (witel). Kedua belas wilaya telekomunikasi tersebut kemudian dirombak menjadi tujuh divisi regional (divre), yaitu divisi I Sumatera, divisi II Jakarta, divisi III Jawa Barat, divisi IV Jawa Tengah dan DI Yogyakarta, divisi V jawa Timur, divisi VI Kalimantan dan divisi VII Indonesia Bagian Timur.

Pada tanggal 14 November 1995 Telkom melaksanakan penawaran saham perdana publik (Inital Public Offering) di Bursa Efek Jakarta dan Bursa Efek Surabaya. Pada tanggal 26 Mei 1995, Telkom mendirikan Anak Perusahaan

yang menagani bisnis telepon seluler (Telkomsel). Undang-undang

Telekomunikasi (UU No.36/1999) yang berlaku efektif pada bulan September 2000 telah memfasilitasi masuknya pemain baru sehingga menumbuhkan persaingan usaha di dunia industri telekomunikasi. Telkom mengakuisisi 35 persen saham Indosat di Telkom sehingga menjadikannya pemegang saham mayoritas diperusahaan seluler itu dengan kepemilikan 77,7 persen Indosat kemudian mengambil alih 22,5 persen saham Telkom di Satelindo dan 37,7 persen saham Telkom di PT lintasarta Aplikanusa. Pada saat yang bersamaan, Telkom kehilangan hak eksklusifnya sebagai penyelanggara tunggal layanan telepon tidak bergerak di Indonesia.

Sekitar tahun 2002-2009 Telkom melepas kepemilikan sahamnya sebesar 12,7 persen di Telkom kepada Singapore Telkom Mobile Pte Ltd (Sing Telkom

Mobile). Telkom meluncurkan layanan sambung langsung internasional untuk telepon tidak bergerak. Satelit Telkom-2 diluncurkan untuk menggantikan seluruh layanan transmisi satelit yang sebelumnya dilayani oleh Satelit Palapa B-4. Peluncurannya menjadikan jumlah satelit yang telah diluncurkan oleh Telkom menjadi delapan satelit, termasuk satelit palapa A-1. Telkom bertransformasi dari perusahaan inficomm menjadi perusahaan penyelenggara TIME. Wajah baru telkom diperkenalkan kepada publik dengan menampilkan logo dan tagline baru perusahaan ”the world in your hand”.

Pada bulan April 2010, proyek kabel serat optik bawah laut yang menghubungkan Jawa, Kalimantan, Sulawesi, Denpasar, dan Mataram

(JaKaLaDeMa) telah berhasil dirampungkan. Reformasi infrastruktur

telekomunikasi melalui proyek Telkom Nusantara Super Highway yang menyatukan nusantara mulai dari Sumatera sampai Papua, serta proyek True

Broadband Access yang menyediakan akses internet berkapasitas 20-200 Mbps ke

pelanggan di seluruh Indonesia yang masih digunakan sampai sekarang.

2. Visi, Misi, Sasaran, dan Inisiatif Strategi PT. Telekomunikasi Indonesia Tbk.

a. Visi PT Telekomunikasi Indonesia Tbk.

Menjadikan perusahaan unggul dalam penyelenggaraan TIME

(Teknologi, Information, Media and Edutaimen ) di kawasan regional. b. Misi PT Telekomunikasi Indonesia Tbk.

1) Menyediakan layanan TIME (Teknologi, Information, Media and

Edutaimen ) yang berkualitas tinggi dengan harga kompentitif.

c. Sasaran PT Telekomunikasi Indonesia Tbk.

Menjadi posisi terdepan dengan memperkokoh bisnis legecy dan meningkatkan bisnis new wave untuk memperoleh 60 persen dari pendapatan industri pada tahun 2015.

d. Inisiatif strategi PT Telekomunikasi Indonesia Tbk.

Adapun inisiatif strategi PT Telekomunikasi Indonesia Tbk. untuk mencapai tujuan atau sasaran perusahaan kedepan sebagai berikut:

1) Mengoptimalkan layanan POST dan memperkuat infrastruktur

broadband.

2) Mengkonsolidasikan dan mengembangkan bisnis sambung nirkabel tidak bergerak/ Fixed Wireless Acces (FWA) serta mengelolah portofolio nirkabel.

3) Mengintegrasikan Solusi Ekosistem Telkom Group. 4) Berinvestasi di layanan Teknologi Informasi (TI). 5) Berinvestasi di bisnis media dan edutaiment.

6) Berinvestasi pada peluang bisnis wholesale dan internasional yang strategis.

7) Berinvestasi pada peluang domestik yang strategis dengan mengoptimalkan penggunaan asset yang dimiliki.

8) Mengintegrasikan Next Generation Network (NGN) dan Operational

support system, Bussiness support system, Customer support system and enteprise relation management (OBCE).

9) Menyelaraskan struktur bisnis dengan pengelolaan portofolio. 10) Melakukan transpormasi budaya perusahaan.

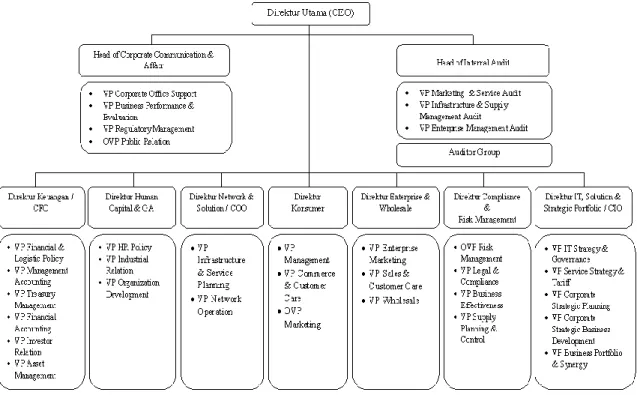

3. Struktur Organisasi

Sejak 1 juli 1995 Telkom telah menghapus struktur wilayah Telekomunikasi (Witel) dan menggantikan dengan struktur 7 Divisi Regional (DIVRE) dan satu Divisi Network. Bidang usaha Telkom dibagi tiga yaitu bidang usaha utama, bidang usaha terkait, dan bidang usaha pendukung.

Sebagai bagian dari implementasi transformasi bisnis perusahaan menjadi penyelenggara TIME (Time, Information, Media and Edutaiment), sehingga pada tahun 2011 telkom melakukan penataan organisasi serta melakukan penyesuaian tugas dan fungsi pada beberapa unit strategi untuk memastikan

sustainable competitive growth yaitu:

a. Mengubah nama Direktorat IT, Solution & Supply menjadi Direktorat IT, Solution &

Strategic Portfolio menyusul penambahan fungsi Strategic Investment & Corporate

Planning yang merupakan implikasi dari diintegrasikannya unit Strategic Investment & Corporate Planning. Kemudian agar lebih fokus pada pengelolaan IT, Service

serta Strategic Planning & Strategic Portfolio terdapat pengalihan beberapa fungsi

dari direktorat ini kepada direktorat lain, yaitu pengalihan fungsi supply management

Compliance & Risk Management. Pengalihan fungsi ini membantu Direktorat IT, Solution & Strategic Portfolio untuk fokus pada pelaksanaan fungsinya.

b. Penambahan Supply Management pada Direktorat Compliance & Risk Management.

Dilakukan untuk menyelaraskan proses supply management dengan proses

Compliance dan perimbangan beban kerja direktorat.

c. Perubahan struktur organisasi Internal Audit yang diselaraskan dengan kebutuhan

proses audit secara komprehensif (end to end).

d. Penggabungan Departemen Corporate Communication dan Depertemen Corporate

Affair untuk memastikan proses kerja yang lebih efektif dan efisien.

Adapun susunan pengurus Perseroan berdasarkan laporan keuangan PT Telekomunikasi Indonesia Tbk. adalah sebagai berikut:

Dewan Direksi :

1)Rinaldi Firmansyah Direktur Utama (CEO)

2)Sudiro Asno Direktur Keuangan / CFO

3)Faisal Syam Direktur Human Capital & GA

4)Ermady Dahlan Direktur Network & Solution / COO

5)I Nyoman G. Wiryanata Direktur Konsumer

6)Arief Yahya Direktur Enterprise & Wholesale

7)Prasetio Direktur Compliance & Risk Management

8)Indra Utoyo Direktur IT, Solution & Supply / CIO

Jajaran Manajemen Senior :

1) Eddy Kurnia Head of Corporate Communication & Affair

2) Ahmad Kordinal VP Corporate Office Support

3) Budhi Santoso VP Business Performance Evaluation

4) Herdy Rosadi Harman VP Regulatory Management

5) Agina Siti Fatimah OVP Public Relation

6) Tjatur Purwadi Head of Internal Audit

7) Mohammad Nuhin VP Marketing & Service Audit IA

8) Harry Suseno Hadisoebroto VP Infrastructure & Supply Management Audit IA

9) Purwoto VP Enterprise Management Audit IA

4. Kegiatan Usaha

Telkom menyediakan berbagai jenis jasa-jasa telekomunikasi dasar dan bukan dasar Indonesia, yang termasuk jasa telekomunikasi dasar adalah jasa pengiriman informasi melalui jaringan jasa telekomunikasi antara pengirim dan penerima tanpa disertai pemrosesan atau pengubahan, diantaranya telepon, telex, telegram, sirkit langganan, kanal telekomunikasi dan data paket (kabel, serat optik, saluran radio atau transponder satelit), sedangkan yang termasuk jasa telekomunikasi bukan dasar adalah yang diselenggarakan dengan memakai kemampuan komputer dan fasilitas komputer lainnya untuk memproses dan untuk

memodifikasi bentuk data yang terkandung didalamnya, seperti jasa e-mail, store

and forward facsimele dan abbreviated dialing.

a. Jasa yang diselenggarakan melalui PSTN (Public Switch Telephone Network) Telkom yang menyelenggarakan jasa telepon dalam negeri kepada pelanggannya dan jasa interkoneksi kepada penyelenggara lainnya melalui PSTN. Jasa interkoneksi tersebut dibutuhkan oleh penyelenggara oleh jasa telekomunikasi lainnya hingga untuk akses ke pelanggan maupun infrastruktur Telkom.

1) Jasa Telepon Dalam Negeri

Bidang usaha utama telkom adalah menyelenggarakan jasa telepon dalam

negeri. Atas penyelenggaraan tersebut pelanggaran harus membayar kepada telkom

biaya pasang, biaya bulanan, biaya pemakaian telepon untuk panggilan lokal dan jarak

jauh. Telkom menggolongkan pelanggan dalam pelanggan bisnis, pelanggan

perumahan, termasuk instansi pemerintahan dan pelanggan sosial (termasuk organisasi

nirkabel). Biaya pasang dan biaya bulanan dibedakan menurut golongan pelanggan,

tarif pemakaian jasa telepon jarak jauh dan dalam negeri diseragamkan untuk

indonesia, dan didasarkan pada jarak, lama, dan saat panggilan (jam, hari kerja, atau

hari libur). Pelanggan bisnis mempunyai intensitas penggunaan yang tertinggi dan

menghasilkan pendapatan terbesar.

2) Jasa Interkoneksi Kepada Penyelenggara Telekomunikasi Lain

Di samping memperoleh pendapatan dari pelanggan untuk jasa telepon dalam

negeri, Telkom juga menerima pendapatan interkoneksi dari penyelenggara

Seluler) karena penyelenggara tersebut melakukan hubungan tersebut melelui jaringan

Telkom.

b. Jasa telepon STBS (Sambungan Telepon Bergerak Seluler)

Partisipasi Telkom dalam penyelenggaraan jasa telepon STBS baik yang berteknologi GSM (Global System for Mobile Communication) maupun analog adalah dengan melalui usaha patungan ataupun dengan pola bagi hasil (PBH). Telkom menyelenggarakan jasa STBS AMPS (Advanced Mobile Phone System), dan STBS NMT-450 (Nordic Mobile Telekommunication) Teknologi AMPS biasanya digunakan untuk telepon genggam sedangkan teknologi NMT-450 digunakan untuk telepon mobile. Masing-masing penyelenggara AMPS melalui wilayah yang berbeda dengan pengaturan jelajah (Roaming) diantara mereka. Telkom berpartisipasi dalam penyelenggaraan jasa STBS GSM melalui penyertaan mayoritas pada Telkomsel dan melalui penyertaan minoritas pada Satelindo dan Telekomindo.

c. Jasa Satelit

Telkom mengoperasikan satelit dan stasiun buminya dalam rangka penyediaan kapasitas transmisi jalur utama yang menghubungkan jaringan PTSN

(Public Switch Telepon Network).

d. Jasa Lainnya

Telkom menyelenggarakan jasa lainnya seperti VSAT (Very Small

Apperture Terminal), E-Mail dan Calling Cards. Telkom menyeleggarakan jasa

tersebut baik secara langsung maupun melalui pola bagi hasil dengan pihak swasta atau melalui perusahaan patungan.