BAB II

LANDASAN TEORI A. Kajian Pustaka

Dalam hal ini Kajian Pustaka menjadi suatu referensi bagi penelitian sebagai pembanding dalam hal teori dan hasil penelitian terdahulu, yang menganalisis Kinerja Keuangan Daerah.

Pertama, Penelitian yang dilakukan oleh Sartika dan Pratama (2019), di Kabupaten Siak, penelitiannya menggunakan metode deskriptif kuantitatif dengan data primer dan sekunder. Berdasarkan hasil analisis rasio yang telah diteliti maka dapat disimpulkan Kinerja Keuangan Pemerintah Kabupaten Siak cukup baik dalam pengeluaran biaya untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima, serta cukup baik dalam penerimaan PAD sesuai dengan apa yang sudah ditargetkan akan tetapi ada beberapa hal yang masih menjadi perhatian Pemerintah Daerah Siak yaitu meningkatkan penerimaan PAD untuk membiayai sendiri kegiatan pemerintahan, dan pemerintah perlu meningkatkan kemampuannya dalam mempertahankan keberhasilannya bukan hanya itu saja Pemerintah Daerah Kabupaten Siak juga perlu melakukan evaluasi secara bertahap agar dapat mengetahui potensi potensi yang dapat meningkatkan perekonomian daerah tersebut. Serta lebih mementingkan anggaran belanja modal dibandingkan belanja operasi.

Kedua, Penelitian yang dilakukan oleh Surastowo (2019) di Kabupaten Lampung, penelitiannya menggunakan deskriptif kuantitatif dengan data sekunder, berdasarkan hasil analisis rasio yang telah diteliti maka dapat disimpulkan bahwa Rasio Efektivitas PAD masih belum cukup baik, sedangkan Rasio Efisiensi Keuangan Daerah masih tidak efisien.

Untuk Rasio Keserasian Kabupaten Lampung lebih banyak digunakan untuk membiayai kegiatan dari pada pembangunan fisik, dan Rasio Pertumbuhan mengalami pertumbuhan positif meskipun fluktuatif, serta Rasio Kemandirian Keuangan Daerah Kabupaten Lampung, dimana pemerintah pusat lebih dominan dari pemerintah daerah.

Ketiga, Penelitian yang dilakukan oleh Saragih dan Azilla Siregar (2020) di Kota Tebing Tinggi, penelitiannya menggunakan metode deskriptif kuantitatif dengan data primer dan data sekunder, berdasarkan hasil analisis rasio yang telah diteliti maka dapat disimpulkan bahwa Rasio Kemandiriannya masih sangat rendah, ini disebabkan karena Kota Tebing Tinggi masih belum bisa menggunakan dana Pendapatan Asli Daerah untuk membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat daerahnya. Artinya Kota Tebing Tinggi masih tergantung dengan dana dari Pemerintah Pusat dalam menjalankan kegiatan daerah, sedangkan Rasio Efektivitas PAD sudah cukup baik, hal ini terjadi karena Kota Tebing Tinggi dapat mencapai target dalam Pendapatan Asli Daerah dan Rasio Efisiensi masih buruk, ini disebabkan Kota Tebing Tinggi Belanja Daerahnya lebih tinggi dari pada Pendapatan Daerahnya, untuk Rasio Keserasian juga masih buruk, serta untuk tingkat Rasio Pertumbuhannya juga negatif. Keempat, Penelitian yang dilakukan oleh Ningtias, Dkk (2019) di Provinsi Jawa Timur, penelitiannya menggunakan metode deskriptif kuantitatif dengan data sekunder, berdasarkan hasil analisis rasio yang telah diteliti maka dapat disimpulkan bahwa Rasio Kemandiriannya masih rendah, dimana kemampuan keuangannya belum ideal, dan efesiensi.

B. Uraian Teoritis

1. Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah merupakan suatu rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan rakyat, serta ditetapkan dengan peraturan daerah. Dimana dalam APBD tergambar semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah dalam kurun waktu satu tahun (APBD Pamekasan Tahun Anggaran 2020).

Anggaran Pendapatan dan Belanja Daerah memiliki beberapa unsur. Unsur tersebut terdiri dari :

1. Rencana Kegiatan Suatu Daerah, disertai dengan uraian secara rinci.

2. Adanya Sumber Penerimaan yang merupakan target minimal agar dapat menutupi biaya biaya yang berhubungan dengan aktivitas Belanja Daerah, serta adanya biaya biaya yang merupakan target maksimal pengeluaran yang akan dilaksanakan oleh suatu daerah. Dimana dalam pengeluaran biaya ini tidak boleh melebihi batas maksimal yang sudah di targetkan.

3. Jenis Suatu Kegiatan Atau Proyek digambarkan dengan bentuk angka atau nominal.

4. Periode Anggaran Pendapatan dan Belanja Daerah selama satu tahun.

2. Struktur Anggaran Pendapatan dan Belanja Daerah

Pada pasal 27 ayat 1 Peraturan Pemerintah Nomor 12 Tahun 2019 dijelaskan bahwa struktur APBD memiliki beberapa bagian kesatuan yang terdiri dari :

1. Pendapatan Daerah 2. Belanja Daerah 3. Pembiayaan Daerah

Menurut pasal 1 nomor 7 Peraturan Pemerintah Nomor 12 Tahun 2019 Pendapatan Daerah merupakan semua hak yang dimiliki daearah dimana diakui sebagai penambah nilai kekayaan bersih dalam suatu periode tahun anggaran. Pendapatan Daerah terdiri dari seluruh penerimaan uang melalui rekening Kas Umum Daerah dan tidak perlu dibayar lagi oleh Daerah serta penerimaan lainnya yang sesuai dengan peraturan undang undang dan menambah ekuitas daerah dalam periode satu tahun anggaran. Dimana Pendapatan Daerah Terdiri dari Pendapatan Asli Daerah (PAD), Pendapatan Transfer, dan Lain Lain Pendapatan Daerah yang Sah.

Tabel 2.1

Struktur Pendapatan Asli Daerah Struktur Pendapatan Asli Daerah

Pendapatan Asli Daerah

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

4. Lain Lain Pendapatan Asli Daerah Yang Sah

Pendapatan Transfer

1. Transfer Pemerintah Pusat a. Dana Perimbangan b. Dana Insentif Daerah c. Dana Otonomi Khusus d. Dana Keistimewaan e. Dana Desa

2. Transfer Antar Daerah a. Pendapatan Bagi Hasil b. Bantuan Keuangan

Lain Lain Pendapatan Daerah Yang Sah

1. Hibah

2. Dana Darurat

3. Pendapatan Lain Lain yang sesuai dengan peraturan undang undang

Dalam Pasal 30 Peraturan Pemerintah Nomor 12 Tahun 2019, dijelaskan Pendapatan Asli Daerah meliputi :

1. Pajak Daerah, merupakan penerimaan yang sesuai dengan peraturan perundang undangan yang mengenai pajak Daerah.

2. Retribusi Daerah, merupakan penerimaan yang sesuai dengan sesuai dengan peraturan perundang undangan yang mengenai Retribusi Daerah.

3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, merupakan penerimaan daerah dari hasil penyertaan modal daerah.

4. Lain Lain Pendapatan Daerah Yang Sah, meliputi :

a. Hasil Penjualan Barang Milik Daerah (BMD) yang tidak dipisahkan.

b. Hasil Pemanfaatan Barang Milik Daerah (BMD) yang tidak dipisahkan.

c. Hasil Kerja Sama Daerah.

Dalam Pasal 34 Ayat 1 Peraturan Pemerintah Nomor 12 Tahun 2019, Pendapatan Transfer ini meliputi :

1. Transfer Pemerintah Pusat, meliputi :

a. Dana Perimbangan, merupakan Dana yang berasal dari pendapata APBN yang dialokasikan kepada daerah untuk mendukung kebutuhan suatu daerah dalam maksud pelaksanaan kegiatan desentralisasi.

b. Dana Insentif Daerah, merupakan pendapatan yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan untuk daerah yang sesuai dengan kriteria tertentu dengan maksud untuk memberikan apresiasi terhadap daerah tersebut terhdap suatu pencapaian prestasi.

c. Dana Otonomi Khusus, merupakan pendapatan yang dialokasikan untuk daerah yang mempunyai otonomi khusus yang sesuai dengan pertauran perundang undangan.

d. Dana Keistimewaan, merupakan pendapatan yang dialokasikan untuk daerah istimewa yang sesuai dengan pertauran perundang undangan.

e. Dana Desa, merupakan dana yang berasal dari Anggaran Pendapatan dan Belanja Negara yang diberikan untuk desa namun ditransfer melalui Anggaran Pendapatan dan Belanja Daerah dandisalurkan ke seluruh desa yang berada di daerah tersebut.

2. Transfer Antar Daerah, meliputi :

a. Pendapatan Bagi Hasil, merupakan pendapatan yang berasal dari pendapatan tertentu daerah yang dialokasikan kepada daerah lain sesuai dengan presentase tertentu.

b. Bantuan Keuangan, merupakan dana yang berasal dari pemberian suatu daerah untuk daerah lain, baik dalam maksud kerja sama ataupun untuk tujuan tertentu lainnya.

3. Lain lain Pendapatan Daerah Yang Sah, meliputi :

a. Hibah, merupakan bantuan yang diberikan berupa uang, barang atau jasa, dimana bantuan ini berasal dari pemerintah pusat, pemerintah daerah lain, masyarakat, atau berasal dari badan usaha yang berasal dari dalam negeri ataupun dari luar negeri yang diberikan secara ikhlas atau tidak mengikat yang bertujuan untuk meningkatkan aktivitas pemerintahan yang menjadi tanggung jawab daerah.

b. Dana Darurat, merupakan Dana yang berasal dari Anggaran Pendapatan dan Belanja Negara yang diberikan kepada daerah bertujuan untuk mendanai keperluan mendesak, yang diakibatkan oleh suatu bencana, dimana daerah tersebut tidak mampu ditangani oleh daerah dengan menggunakan dana APBD.

c. Pendapatan Lain Lain yang sesuai dengan peraturan undang undang, merupakan pendapatan daerah yang berasal dari luar Pendapatan Asli Daerah seperti hibah, dana darurat, atau pendapatan lain lain.

Sedangakan menurut pasal 1 nomor 13 Peraturan Pemerintah Nomor 12 Tahun 2019 Belanja Daerah merupakan seluruh kewajiban daerah dimana diakui sebagai pengurang nilai kekayaan bersih dalam suatu periode tahun anggaran. Belanja Daerah terdiri dari seluruh pengeluaran melalui rekening Kas Umum Daerah dan tidak diterima kembali oleh pemerintah daerah dan pengeluaran lainnya yang sesuai dengan peraturan undang undang yang diakui sebagai pengurang ekuitas dan merupakan kewajiban daerah dalam periode satu tahun anggaran.

Dimana dalam Belanja Daerah terdiri dari 4 klasifikasi yaitu Belanja Operasi, Belanja Modal, Belanja Tidak Terduga, Belanja Transfer.

Tabel 2.2

Struktur Belanja Daerah Struktur Belanja Daerah

Belanja Operasi

1. Belanja Pegawai

2. Belanja Barang Atau Jasa 3. Belanja Bunga

4. Belanja Subsidi 5. Belanja Hibah

6. Belanja Bantuan Sosial Belanja Modal

Belanja Tidak Terduga

Belanja Transfer 1. Belanja Bagi Hasil

2. Belanja Bantuan Keuangan

Dalam pasal 55 ayat 1, dijelaskan bahwa Belanja Daerah meliputi :

1. Belanja Operasi, merupakan pengeluaran anggaran yang bertujuan untuk memenuhi kegiatan sehari hari pemerintah daerah dan pengeluaran ini memiliki manfaat jangka pendek.

a. Belanja Pegawai, merupakan belanja yang berbentuk kompensasi dalam bentuk gaji pegawai dan tunjangan.

b. Belanja Barang atau Jasa, merupakan belanja yang diperuntukkan pembelian pengadaan barang yang mempunyai nilai manfaat kurang dari 12 bulan atau 1 tahun anggaran, serta penggunaan jasa untuk melaksanakan program dan kegiatan yang berhubungan dengan Pemerintah Daerah.

c. Belanja Bunga, merupakan belanja yang diperuntukkan pembayaran bunga dari kewajiban pokok utang berdasarkan perjanjian yang telah ditentukan.

d. Belanja Subsidi, merupakan belanja yang dipergunakan untuk bantuan biaya produksi perusahaan atau lembaga tertentu, ini bertujuan agar harga jual produksi barang atau jasa dapat dijangkau oleh seluruh lapisan masyarakat.

e. Belanja Hibah, merupakan belanja untuk pembelian hibah, dimana Belanja Hibah ini berbentuk uang, barang, atau jasa kepada Pemerintah, Pemerintah Daerah Lain, Organisasi, atau individu dan telah ditetapkan peruntukannya.

2. Belanja Modal, merupakan pengeluaran anggaran yang bertujuan untuk menambah asset tetap dan asset lainnya dan memberikan masa manfaat lebih dari satu tahun.

3. Belanja Tidak Terduga, merupakan pengeluaran anggaran yang bertujuan untuk keperluan darurat termasuk juga keperluan mendesak dimana tidak dapat diprediksi sebelumnya.

4. Belanja Transfer, merupakan pengeluaran anggaran dari pemerintah daerah satu dengan pemerintah daerah lainnya, atau dari pemerintah daerah untuk pemerintah desa.

a. Belanja Bagi Hasil, merupakan belanja yang diperuntukkan dana bagi hasil dan berasal dari pendapatan provinsi untuk Kabupaten atau Kota, atau pendapatan Kabupaten atau Kota untuk Pemerintah Desa.

b. Belanja Bantuan Keuangan, merupakan belanja yang digunakan untuk bantuan keuangan yang memiliki sifat umum atau khusus dari Provinsi kepada Kabupaten atau Kota, Desa, serta Pemerintah Daerah Lain dengan tujuan pemerataan dan peningkatan kemampuan keuangan.

Serta menurut pasal 1 nomor 14 dan pasal 28 ayat 3 Peraturan Pemerintah Nomor 12 Tahun 2019 Pembiayaan merupakan penerimaan yang harus dibayar kembali atau pengeluaran yang akan diterima kembali baik pada anggaran tahun yang bertepatan atau pada anggaran tahun yang akan datang.

Tabel 2.3

Struktur Pembiayaan Daerah Struktur Pembiayaan Daerah

Penerimaan Pembiayaan

1. SiLPA..

2. Pencairan Dana Cadangan.

3. Hasil Penjualan Kekayaan Daerah Yang Dipisahkan.

4. Penerimaan Pinjaman Pembiayaan Daerah.

5. Penerimaan Kembali Pemberian Pinjaman Daerah

6. Penerimaan Pembiayaan Lainnya Sesuai Dengan Peraturan Perundang Undangan

Pengeluaran Pembiayaan

1. Pembayaran Cicilan Pokok Utang Yang Jatuh Tempo.

2. Penyertaan Modal Daerah.

3. Pembentukan Dana Cadangan.

4. Pemberian Pinjaman Daerah.

5. Pengeluaran Pembiayaan Lainnya Sesuai Dengan Peraturan Perundang Undangan.

1. Dalam pasal 71 Perturan Pemerintahan Nomor 12 Tahun 2019 menjelaskan bahwa SiLPA merupakan selisih lebih dari realisasi penerimaan dan pengeluaran angaran dalam periode 1 tahun. Dimana SiLPA berasal dari :

a. Kelebihan penerimaan PAD, Pendapatan Transfer, Penerimaan Lain Lain Pendapatan Daerah Yang Sah

b. Kelebihan Penerimaan Pembiayaan c. Penghematan Belanja

d. Kewajiban terhadap pihak ketiga hingga akhir tahun yang belum terselesaikan

e. Sisa Dana, dimana disebabkan oleh tidak tercapainya target kinerja dan Sisa Dana Pengenluaran Pembiayaan

2. Dalam Pasal 72 Ayat 2 dan Ayat 3 Peraturan Pemerintahan Nomor 12 Tahun 2019, dijelaskan bahwa Jumlah Dana Cadangan sesuai dengan jumlah yang sudah ditetapkan Perda tentang pembentukan Dana Cadangan.

3. Dalam Pasal 74 Ayat 1 Peraturan Pemerintah Nomor 12 Tahun 2019, dijelaskan bahwa Penerimaan Pinjaman Daerah sesuai dengan perjanjian pinjaman. Dijelaskan dalam Pasal 74 Ayat 2 Penerimaan Pinjaman Daerah berasal dari :

a. Pemerintah Pusat b. Pemerintah Daerah Lain c. Lembaga Keuangan Bank d. Lembaga Keuangan Non Bank e. Masyarakat

4. Dalam Pasal 76 Peraturan Pemerintah Nomor 12 Tahun 2019, Pembayaran Cicilan Pokok Utang berdasarkan pada jumlah nominal yang wajib dibayarkan sesuai dengan perjanjian pinjaman,

serta pelaksanaannya menjadi prioritas utama dari semua kewajiban Pemerintah daerah dan harus diselesaikan dalam anggaran tahun yang bersangkutan.

5. Dalam Pasal 78 Ayat 1 Peraturan Pemerintah Tahun Nomor 12 Tahun 2019, ada beberapa ketentuan dalam melakukan penyertaan modal pada Badan Usaha Milik Daerah [BUMD] atau penyertaan modal pada Badan Usaha Milik Negara [BUMN].

6. Penggunaan Dana Cadangan diutamakan untuk mendanai kebutuhan pembangunan prasarana dan sarana daerah, dimana tidak dapat dibebankan dalam kurun waktu satu tahun anggaran.

3. Laporan Realisasi Anggaran

Menurut Kerangka Konseptual Akuntansi Pemerintahan, Laporan Realisasi Anggaran memberikan informasi tentang ikhtisar sumber dana, alokasi, dan penggunaan sumber daya keuangan, dimana dilaksanakan oleh Pemerintah Pusat atau Daerah dengan menggambarkan perbandingan antara Anggaran dan Realisasi dalam satu periode anggaran - LRA terdiri dari beberapa komponen, meliputi :

1. Pendapatan - LRA, merupakan penerimaan oleh Bendahara Umum Pemerintahan yang menambah saldo Anggaran, dimana menjadi hak pemerintah, serta tidak perlu dibayar kembali.

2. Belanja, merupakan seluruh pengeluaran oleh Bendahara Umum Pemerintahan yang mengurangi saldo Anggaran, dimana tidak akan memperoleh pembayaran kembali.

3. Transfer, merupakan penerimaan ataupun pengeluaran dana oleh suatau entitas pelaporan dari atau kepada entitas pelaporan lain, dimana Transfer ini termasuk Dana Perimbangan dan Dana Bagi Hasil.

4. Pembiayaan, merupakan setiap penerimaan atau pengeluaran tidak berpengaruh terhadap kekayaan bersih entitas, dimana pembiayaan ini perlu dibayar kembali atau diterima kembali dalam tahun anggaran yang bersangkutan atau pada anggaran tahun selanjutnya. Pembiayaan ini memiliki tujuan untuk menutup defisit atau memanfaatkan surplus anggaran.

Surplus atau Defisit APBD

Ketika Suatu Pemerintah Kota atau Kabupaten mengalami Defisit APBD, maka Pemerintah Kota atau Kabupaten akan menutupi defisit tersebut dengan Penerimaan Pembiayaan, meliputi :

1. Sisa lebih perhitungan anggaran, tahun anggaran sebelumnya atau bisa disebut dengan SiLPA.

2. Pencairan Dana Cadangan.

3. Hasil Penjualan Kekayaan Daerah yang Dipisahkan.

4. Penerimaan Pinjaman Daerah.

5. Penerimaan Kembali Pemberian Pinjaman.

6. Penerimaan Piutang Daerah

Namun Ketika Pemerintah Kota atau Daerah mendapatkan Surplus dari APBD, maka Pemerintah Kota atau Kabupaten akan memanfaatkan dana tersebut untuk :

1. Pembuatan Dana Cadangan.

2. Penerimaan Modal [Investasi] Pemerintah Daerah.

3. Pembayaran Pokok Utang.

4. Pemberian Pinjaman Daerah.

4. Analisis Kinerja Keuangan

Menurut Indrayani dan Khairunnisa (2018) Kinerja Keuangan merupakan suatu gambaran dari pencapaian keberhasilan suatu organisasi sebagai hasil pencapaian segala aktivitas yang telah dilaksanakan. Kinerja Keuangan ini menganalisis sejauh mana suatu perusahaan atau organisasi telah melaksanakan aktivitas sesuai dengan aturan aturan keuangan yang sudah ditetapkan dengan baik dan benar. Pengukuran Kinerja ini digunkan suatu oragnisasi atau perusahaan untuk melaksanakan sebuah kegiatan atau sebuah aktivitas Operasional. Analisis Kinerja Keuangan ini digunakan oleh Sektor Publik untuk melaksanakan evaluasi dari kegiatan atau aktivitas operasional.

Dimana tujuan Pengukuran Kinerja Keuangan agar dapat mengevaluasi Kinerja Pemerintah, membantu Pemerintah untuk berfokus terhadap tujuan dan sasaran Pemerintah (Saranggih dan Sari, 2018) Dalam Organisasi Pemerintahan, Pengukuran Kinerja ini merupakan suatu bentuk Akuntabilitas Pemerintah dalam mempertanggungjawabkan penggunaan dana, dimana dana tersebut berasal dari APBN dan Dari Pendapatan Daerah.

5. Manfaat Kinerja Keuangan

Menurut Dewi (2018) ada lima Manfaat Kinerja Keuangan Pertama, Kinerja Keuangan dapat meningkatkan mutu, Kedua Kinerja Keuangan jug adapt meningkatkan mutu dalam pengambilan keputusan, kadang kala keputusan yang diambil oleh pemerintah terkendala oleh terbatasnya data dan berbagai pertimbangan politik bahkan ada tekanan dari pihak pihak yang berkepentingan.

Pengukuran Kinerja Keuangan ini kadang kala dapat digunakan untuk menentukan misi dari Pemerintah Daerah dan tujuan pencapaian hasil tertentu. Ketiga Kinerja Keuangan ini juga dapat melihat sukses tidaknya suatu program. Keempat Kinerja Keuangan ini juga dapat membantu Pihak Legislatif dalam memfokuskan perhatian terhadap hasil yang di dapat dan juga memberikan evaluasi yang sesuai terhadap pelaksanaan anggaran serta melaksanakan diskusi terhadap usulan usulan program atau kegiatan baru.

Kelima Kinerja Keuangan dapat meningkatkan Akuntabilitas Internal.

Dengan adanya Kinerja Keuangan ini secara otomatis akan terbentuk akuntabilitas diseluruh organisasi pemerintahan. Pengukuran Kinerja ini membantu perencanaan strategi dan penetapan tujuan proses Perencanaan Strategi.

6. Analisis Rasio Keuangan

Menurut Kasmir (2016) Rasio keuangan merupakan aktivitas dalam membandingkan data data yang terdapat dalam Laporan Keuangan. Rasio Keungan sendiri merupakan salah satu cara dalam menganalisi Kinerja Keuangan. Dengan adanya Rasio Keuangan ini dapat menganilis baik tidaknya keuangan di Pemerintahan.

Dengan begitu dalam mewujudkan pengelolaan keuangan Daerah yang transparasi serta akuntabel maka Analisis Rasio Keuangan Daerah tetap harus dilakukan. Ada beberapa pihak yang berkepentingan dengan Analisis Rasio Keuangan tersebut, meliputi :

1. Dewan Perwakilan Rakyat Daerah (DPRD) sebagai wakil daerah Masyarakat.

2. Lembaga Eksekutif sebagai landasan dalam penyusunan Anggaran Pendapatan dan Belanja Daerah berikutnya.

3. Pemerintah Pusat atau Provinsi merupakan salah satu bahan masukan dalam membina pelaksanaan Pengelolaan Keuangan Daerah.

4. Penduduk dan Kreditur, merupakan pihak yang akan ikut serta dalam kepemilikan saham Pemerintah Daerah yang bersedia memberi pinjaman atau membeli obligasi.

1. Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian Keuangan Daerah ini menggambarkan tingkat kemampuan suatu daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat daerah tersebut. Semakin tinggi presentase Rasio Kemandirian Keuangan Daerah berarti tingkat ketergantungan daerah terhadap bantuan dari pihak eksternal semakin rendah begitu juga sebaliknya. Menurut Sartika dan Pratama (2019) Rasio Kemandirian ini ditentukan oleh besar kecilnya Pendapatan Asli Daerah dibandingkan dengan Pendapatan Transfer. Pendapatan Transfer ini meliputi Dana Perimbangan, Dana Insentif Daerah, Dana Otonomi Khusus, Dana Keistimewaan, Dana Desa, Pendapatan Bagi Hasil, Bantuan Keuangan.

Tabel 2.4

Pola Hubungan Serta Tingkat Kemandirian Pola Hubungan Serta Tingkat Kemandirian

Kemampuan Keuangan Kemandirian Pola Hubungan Sangat Rendah 0 % hingga 25 % Instruktif

Rendah 25% hingga 50% Konsultatif

Sedang 50% hingga 75% Partisipatif

Tinggi 75% hingga 100% Delegatif

Keterangan :

a. Instruktif, Pemerintah Pusat lebih dominan dalam membiayai kegiatan pemerintahan, pembangunan, dan pelayanan daripada Pemerintah Daerah. Dapat disimpulakan bahwa Pemerintah Daerah masih belum mandiri dalam melaksanakan otonomi daerah.

b. Konsultatif, campur tangan Pemerintah Pusat sudah mulai berkurang dalam membiayai kegiatan pemerintahan, pembangunan, dan pelayanan. Dapat disimpulkan bahwa Pemerintah Daerah sedikit mampu dalam melaksanakan otonomi daerah.

c. Partisipatif, campur tangan Pemerintah Pusat sangat berkurang dalam membiayai kegiatan pemerintahan, pembangunan, dan pelayanan.

Dapat disimpulkan bahwa Pemerintah Daerah mendekati kata mampu dalam melaksanakan otonomi daerah.

d. Delegatif, tidak ada campur tangan Pemerintah pusat dalam membiayai kegiatan pemerintahan, pembangunan, dan pelayanan.

Dapat disimpulkan bahwa Pemerintah Daerah telah mampu melaksanakan otonomi daerah.

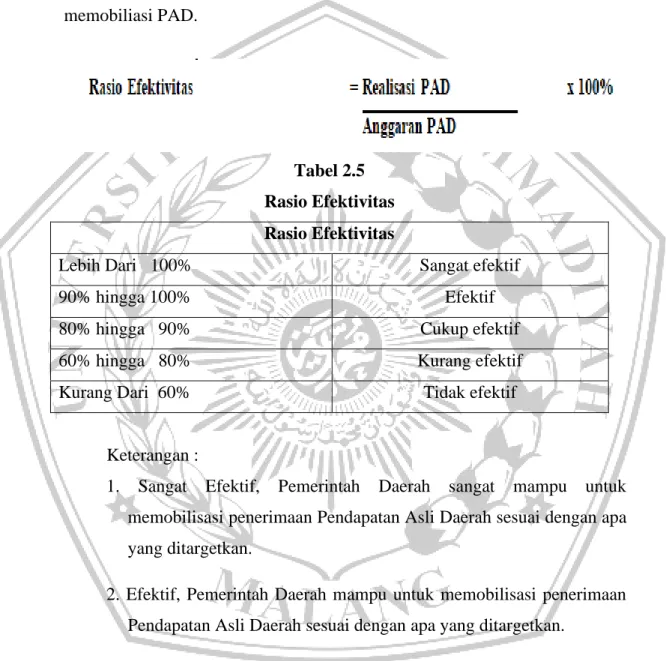

2. Rasio Efektivitas

Rasio Efektivitas ini menunjukkan kemampuan Pemerintah Daerah dalam memobilisasi penerimaan Pendapatan Asli Daerah sesuai dengan apa yang ditargetkan. Menurut Saragih dan Azilla Siregar (2020) Semakin tinggi presentase Rasio Efektivitas berarti semakin efektif pemerintah dalam memobiliasi PAD.

Tabel 2.5 Rasio Efektivitas Rasio Efektivitas

Lebih Dari 100% Sangat efektif

90% hingga 100% Efektif

80% hingga 90% Cukup efektif

60% hingga 80% Kurang efektif

Kurang Dari 60% Tidak efektif

Keterangan :

1. Sangat Efektif, Pemerintah Daerah sangat mampu untuk memobilisasi penerimaan Pendapatan Asli Daerah sesuai dengan apa yang ditargetkan.

2. Efektif, Pemerintah Daerah mampu untuk memobilisasi penerimaan Pendapatan Asli Daerah sesuai dengan apa yang ditargetkan.

3. Cukup Efektif, Pemerintah Daerah sudah mulai bisa memobilisasi penerimaan Pendapatan Asli Daerah sesuai dengan apa yang ditargetkan.

4. Kurang Efektif, Pemeritah Daerah belum bisa memobilisasi penerimaan Pendapatan Asli Daerah sesuai dengan apa yang ditargetkan.

5. Tidak Efektif, Pemerintah Daerah tidak bisa memobilisasi penerimaan Pendapatan Asli Daerah sesuai dengan apa yang ditargetkan.

3. Rasio Efesiensi

Rasio Efesiensi ini menunjukkan seberapa besar perbandingan pemerintah daerah dalam mengeluarkan biaya untuk mendapatkan pendapatan dengan realisasi pendapatan yang diterima (Fathah, 2017).

Semakin tinggi presentase Rasio Efesiensi Keuangan Daerah maka semakin buruk kinerja keuangan daerah tersebut.

Tabel 2.6 Rasio Efesiensi Rasio Efisiensi Lebih dari 100% Tidak Efisien

Sama dengan 100% Efisien

Kurang dari 100% Sangat Efisien Keterangan :

1. Tidak Efisien, berarti pengeluaran biaya untuk mendapatkan realisasi pendapatan lebih besar dari pada realisasi pendapatan yang akan diterima.

2. Efisien, berarti pengeluaran biaya untuk mendapatkan realisasi pendapatan sama dengan realisasi pendapatan yang akan diterima.

3. Sangat Efisien, berarti pengeluaran biaya untuk mendapatkan realisasi pendapatan lebih kecil dari pada realisasi pendapatan yang akan diterima.

4. Rasio Keserasian Belanja

Menurut Mahmudi (2019: 160) Rasio Keserasian Belanja ini menunjukkan bagaimana pemerintah daerah memprioritaskan atau mengedepankan alokasi dananya pada belanja operasi dan belanja modal secara optimal. Dimana semakin tinggi presentase dana yang dialokasikan untuk belanja rutin berarti presentase belanja investasi (Belanja Pembangunan) yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat semakin kecil.