1 HASIL DAN PEMBAHASAN

A. Hasil Penelitian

Hasil penelitian ingin menunjukan akan menunjukan pengaruh posisi komisaris independen terhadap pengungkapan sukarela. Data hasil penelitian diambil dari laporan pengungkapan sukarela di Bursa Efek Indonesia untuk periode tahun 2015- 2019 untuk semua jenis industri yang ada di Indonesia.

B. Deskripsi Sampel Penelitian

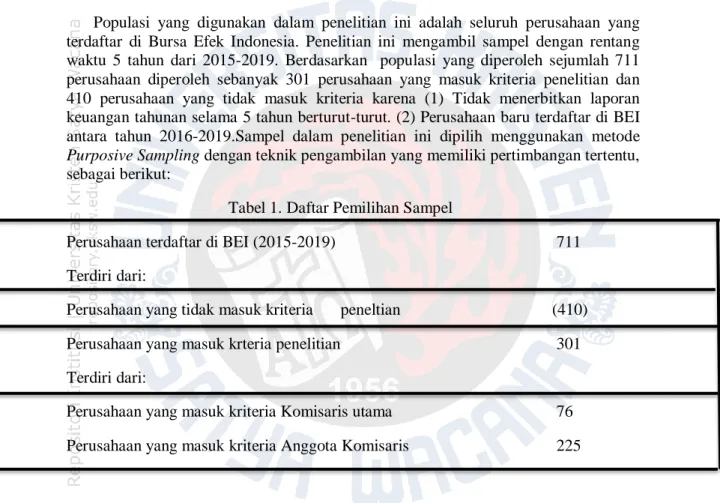

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Penelitian ini mengambil sampel dengan rentang waktu 5 tahun dari 2015-2019. Berdasarkan populasi yang diperoleh sejumlah 711 perusahaan diperoleh sebanyak 301 perusahaan yang masuk kriteria penelitian dan 410 perusahaan yang tidak masuk kriteria karena (1) Tidak menerbitkan laporan keuangan tahunan selama 5 tahun berturut-turut. (2) Perusahaan baru terdaftar di BEI antara tahun 2016-2019.Sampel dalam penelitian ini dipilih menggunakan metode Purposive Sampling dengan teknik pengambilan yang memiliki pertimbangan tertentu, sebagai berikut:

Tabel 1. Daftar Pemilihan Sampel

Perusahaan terdaftar di BEI (2015-2019) 711

Terdiri dari:

Perusahaan yang tidak masuk kriteria peneltian (410)

Perusahaan yang masuk krteria penelitian 301

Terdiri dari:

Perusahaan yang masuk kriteria Komisaris utama 76 Perusahaan yang masuk kriteria Anggota Komisaris 225

C. Statistik deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel-variabel dalam penelitian. Statistik deskriptif yang digunakan adalah nilai rata-rata (mean),maksimum, dan minimum serta deviasi standar untuk menggambarkan variabel Posisi komisaris independen, pengungkapan sukarela.

2

Tabel 2. Pengelompokan Industri dan Jumlah Pengungkapan

Jenis Industri Komisaris Utama Anggota Komisaris

Jumlah Perusahaan

Item Pengungkapan Jumlah Perusahaan

Item Pengungkapan

Min Maks Rata2 Min Maks Rata2

Manufaktur 19 20 26 23 25 10 20 15

Pertambangan 7 17 24 20,5 8 12 20 16

Konstruksi 4 18 24 21 1 14 19 16,5

Perbankan 15 19 27 23 2 16 19 17,5

Pasar Modal 1 22 22 22 4 12 20 16

Perdagangan dan Jasa

12 18 25 21,5 5 13 19 16

Telekomunikasi 4 21 26 23,5 3 17 20 18,5

Transportasi 3 24 25 24,5 5 14 19 16,5

Real Estate 9 17 26 21,5 9 17 22 19,5

Ritel 2 19 23 21 3 17 21 19

Perhutanan 6 11 20 15,5

Kesehatan 2 18 21 19,5

Tabel 2 di atas di ambil secara sample untuk menggambarkan jenis usaha dengan perbandingan tingkat item pengungkapan sukarela. Dari data di atas dapat dijelaskan bahwa beberapa jenis bidang usaha yang memiliki tingkat pengungkapan sukarela yang tinggi adalah bidang usaha Perbankan, hal ini dikarenakan dalam jenis bidang perbankan mementingkan kepercayaan dalam meraih keuntungan hal ini mendorong manajemen puncak untuk menyajikan tingkat pengungkapan sukarela yang tinggi untuk menarik investor dalam membaca laporan tahunan. Kemudian untuk bidang industri yang paling sedikit pengungkapan sukarela adalah bidang perdagangan, hal ini dikarenakan jenis usaha ini berorientasi pada kualitas barang bukan kualitas laporan untuk menarik investor, yang menjadikan manajemen puncak tidak berfokus pada pengungkapan sukarela untuk mendatangkan investor.

3

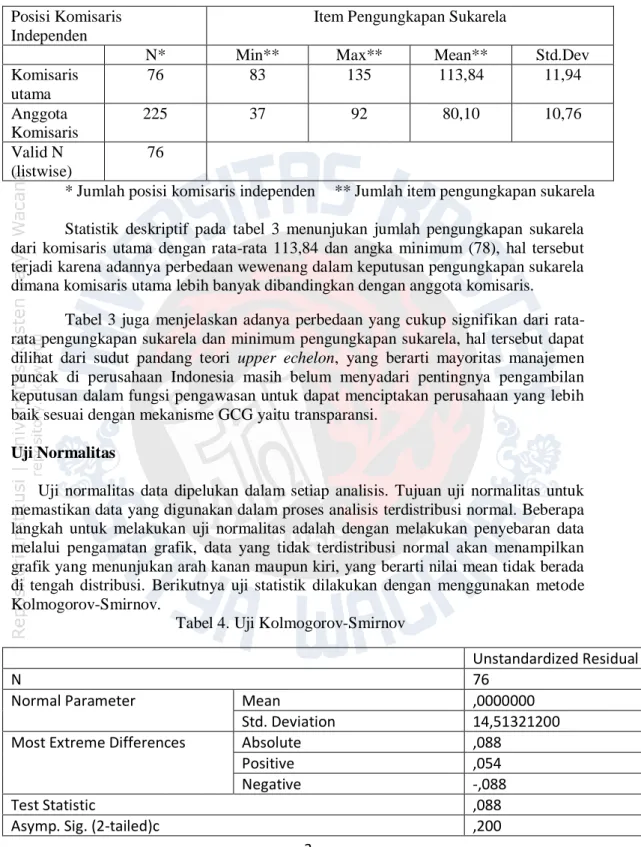

Tabel 3. Statistik Deskriptif Posisi Komisaris

Independen

Item Pengungkapan Sukarela

N* Min** Max** Mean** Std.Dev

Komisaris utama

76 83 135 113,84 11,94

Anggota Komisaris

225 37 92 80,10 10,76

Valid N (listwise)

76

* Jumlah posisi komisaris independen ** Jumlah item pengungkapan sukarela Statistik deskriptif pada tabel 3 menunjukan jumlah pengungkapan sukarela dari komisaris utama dengan rata-rata 113,84 dan angka minimum (78), hal tersebut terjadi karena adannya perbedaan wewenang dalam keputusan pengungkapan sukarela dimana komisaris utama lebih banyak dibandingkan dengan anggota komisaris.

Tabel 3 juga menjelaskan adanya perbedaan yang cukup signifikan dari rata- rata pengungkapan sukarela dan minimum pengungkapan sukarela, hal tersebut dapat dilihat dari sudut pandang teori upper echelon, yang berarti mayoritas manajemen puncak di perusahaan Indonesia masih belum menyadari pentingnya pengambilan keputusan dalam fungsi pengawasan untuk dapat menciptakan perusahaan yang lebih baik sesuai dengan mekanisme GCG yaitu transparansi.

Uji Normalitas

Uji normalitas data dipelukan dalam setiap analisis. Tujuan uji normalitas untuk memastikan data yang digunakan dalam proses analisis terdistribusi normal. Beberapa langkah untuk melakukan uji normalitas adalah dengan melakukan penyebaran data melalui pengamatan grafik, data yang tidak terdistribusi normal akan menampilkan grafik yang menunjukan arah kanan maupun kiri, yang berarti nilai mean tidak berada di tengah distribusi. Berikutnya uji statistik dilakukan dengan menggunakan metode Kolmogorov-Smirnov.

Tabel 4. Uji Kolmogorov-Smirnov

Unstandardized Residual

N 76

Normal Parameter Mean ,0000000

Std. Deviation 14,51321200

Most Extreme Differences Absolute ,088

Positive ,054

Negative -,088

Test Statistic ,088

Asymp. Sig. (2-tailed)c ,200

4

Dari Hasil Uji Normalitas dengan menggunakan metode Kolmogorov-

Smirnov, data di atas dapat diambil kesimpulan bahwa data terdistrbusi normal dengan tingkat signifikan 0,200>0,05.

Data Outlier

Data outlier adalah data yang memiliki karakteristik yang berbeda dengan observasi lainnya, ditunjukan dengan nilai ekstrim untuk sebuah variabel. Outlier muncul ketika adanya kesalahan entri data yang menyebabkan perbedaan nilai yang tidak semestinya. Selain itu biasanya terdapat missing value pada populasi yang menyebabkan data outlier. Penyebab lainnya adalah data tersebut bukan termasuk dalam populasi data yang kita ambil atau memang benar data tersebut memiliki nilai ekstrim.

Tabel 5. Statistik Deskriptif Setelah Outlier Posisi Komisaris

Independen

Item Pengungkapan Sukarela

N* Min** Max** Mean** Std.Dev

Komisaris utama

76 83 135 113,84 11,669

Anggota Komisaris

222 59 92 81,93 8,27

Valid N (listwise)

76

Dalam penelitian ini terdapat data yang dikeluarkan karena mengganggu output sebuah data ketika diolah, data tersebut adalah data item pengungkapan sukarela yang diambil dari posisi anggota komisaris, terdapat 3 data yang dikeluarkan karena nilai pengungkapan sukarela yang bernilai 37-58 menyebabkan data tidak terdistribusi normal. Dalam proses pengolahan data terjadi hasil yang tidak signifikan dikarenakan terdapat data yang memiliki nilai ekstrim, maka dari itu peneliti mengambil 76 data kembali di antara 222 jumlah data untuk diolah kembali untuk memastikan data terdistribusi normal.

Pengujian Hipotesis

Uji hipotesis penelitian ini juga menggunakan uji beda rata-rata dua sampel berpasangan (Paired Sampel t-Test). Uji ini digunakan peneliti untuk menguji ada dan tidaknya perbedaan mean untuk dua sampel bebas yang berpasangan yaitu perbedaan komisaris utama dan anggota komisaris.

Adapun ringkasan uji hipotesis penelitian ini adalah sebagai berikut:

5

Tabel 6. Ringkasan Uji Paired Sample t-Test Data

Variabel Uji t Uji Paired Sample t-Test Data Keterangan

Thitung Ttabel Df Sig.

Komisaris Utama-Anggota Komisaris

19,139 1,655 300 0,000 Signifikan

Berdasarkan tabel 6 hasil uji Paired Sample t-Test di atas diketahui bahwa t hitung > t tabel yaitu 19,139 > 1,655 dan nilai signifikansi < 0,05 yaitu sebesar 0,000 < 0,05 sehingga dapat disimpulkan ada perbedaan yang signifikan antara komisaris utama dan anggota komisaris dalam pengungkapan sukarela.

Pembahasan

Hasil penelitian dengan menggunakan uji beda rata-rata menunjukkan bahwa terdapat perbedaan dalam hal tingkat pengungkapan sukarela antara komisaris independen dalam posisi sebagai komisaris utama dan anggota komisaris. Perbedaan tersebut dapat dilihat dari hasil perhitungan uji t yaitu diperoleh t hitung > t tabel yaitu 19,139 > 1,655 dan nilai signifikansi < 0,05 yaitu sebesar 0,000 < 0,05 karena t hitung lebih besar daripada t tabel dan tingkat signifikan lebih kecil dari 0,05, maka hipotesis

“Terdapat perbedaan antara Posisi Komisaris Independen terhadap Pengungkapan Sukarela” dapat diterima. Hal tersebut sesuai dengan teori upper echelon yang menjelaskan hasil kinerja perusahaan yang efektif menggambarkan karakteristik dari para pelaku manajemen puncak. Bagi para investor dalam menanam modal mereka akan mempertimbangkan reputasi dari perusahaan tersebut, perusahaan yang memiliki reputasi yang baik sudah pasti dipimpin oleh orang yang memiliki nilai yang baik dari segi pendidikan, pengalaman, usia yang mempengaruhi dalam pengambilan keputusan. Jika dikaitkan dengan posisi komisaris independen, reputasi komisaris independen menjadi gambaran kinerja dari perusahaan tersebut yang akan menjadi tolak ukur investor dalam pengambilan keputusan investasi.

Pada penelitian terdahulu (Kadek et al., 2018), (Juniartha dan Dewi, 2019) dengan hasil proporsi komisaris independen berpengaruh positif terhadap pengungkapan sukarela, namun pada penelitian (Agustin dan Oktavianna, 2019) menunjukan hasil proporsi komisaris independen berpengaruh negatif terhadap pengungkapan sukarela. Para peneliti terdahulu menggunakan proporsi dalam mengukur tingkat pengungkapan sukarela dan belum ditemukan konsistensi, dengan begitu penelitian ini dapat membuktikan bahwa posisi komisaris independen dapat menjadi jawaban baru dalam pengukuran tingkat pengungkapan sukarela yang dilakukan oleh perusahaan di Indonesia.

Terdapat 76 perusahaan khususnya di Indonesia, yang memiliki tingkat pengungkapan sukarela yang tinggi adalah perusahaan yang mengangkat posisi komisaris independen menjadi komisaris utama dalam menjalankan fungsi transparansi dibandingkan 222 perusahaan dengan posisi komisaris independen yang hanya sebagai anggota. Hal ini juga dibuktikan dengan tingkat rata-rata pengungkapan

6

sukarela pada tabel 5 dengan angka 113,84 untuk komisaris utama dan 81,93 untuk anggota komisaris. Selain itu, dari tabel 6 nilai uji paried sample t-test 0,000 menjelaskan perbedaan pengungkapan sukarela yang signifikan antara posisi komisaris independen yang menjadi komisaris utama dan hanya anggota komisaris.

Perbedaan pengungkapan sukarela antara komisaris utama dan anggota komisaris dari 33 item adalah pada nomor 11,12,18,19,20,24. Kebanyakan posisi anggota komisaris tidak mencantumkan dalam laporan tersebut, sedangkan posisi komisaris utama mengungkapkan secara detail. Padahal pada point-point tersebut merupakan alat untuk mengukur kinerja para manajemen dalam pengambilan keputusan bagi para investor. Jika dilihat pada tabel 2. Terdapat 2 industri yang mayoritas yaitu manufaktur dan perbankan untuk posisi komisaris utama dan anggota komisaris, namun terdapat perbedaan nilai pengungkapan sukarela. Hal ini didasari karena perusahaan manufaktur yang berorientasi pada kualitas produk seharusnya mencantumkan point 18,19,20,24 sebagai gambaran kinerja manajemen puncak yang menjadi alat ukur peniliaan kinerja oleh investor dan perbankan yang berorientasi pada kepercayaan nasabah seharusnya mencantumkan point 11,12 sebagai gambaran perlakuan perusahaan kepada karyawannya untuk mendapatkan kepercayaan nasabah.