PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh

Mekanisme Good Corporate Governance Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar

hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program

Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2011

Yang Membuat Pernyataan,

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

keselamatan, kekuatan kepada penulis sehingga akhirnya penulis dapat

menyelesaikan skripsi ini tepat waktu. Penulisan skripsi ini bertujuan untuk

memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara untuk memperoleh

gelar Sarjana Ekonomi. Skripsi ini berjudul Pengaruh Mekanisme Good Corporate

Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia (BEI)”.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan

semangat, nasehat, dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak. selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Bapak Drs. Wahidin

Yasin, M.Si, Ak selaku dosen penguji dan pembanding yang telah

banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Seluruh staf pengajar Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan

yang sangat berguna kepada penulis serta seluruh staf pegawai dan

administrasi di Fakultas Ekonomi Universitas Sumatera Utara.

6. Kedua orang tua tersayang, Marudut Tambunan dan Nurainun Hutabarat,

serta abang, kakak, adik, dan teman peneliti. Terima kasih untuk doa,

dukungan, dan kasih sayang yang diberikan dalam menyelesaikan skripsi

ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu,

penulis mengharapkan kritik dan saran yang membangun sehingga dapat

dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata,

penulis berharap semoga skripsi ini dapat menjadi bahan bacaan yang bermanfaat

bagi para pembaca.

Medan, Agustus 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme good corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai

pengaruh paling signifikan terhadap manajemen laba. Data yang digunakan adalah

laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan

melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode

kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis

regresi linear berganda. Metode pengambilan sampel yang digunakan adalah

purposive sampling. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan manajemen laba

sebagai variabel dependen dengan total sampel per tahun sebanyak 20 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh

terhadap manajemen laba secara parsial, tetapi berpengaruh secara simultan. Hal

ini menunjukkan bahwa good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan

indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba.

ABSTRACT

The purpose of this research is to know the influence of good corporate

governance to the earning management of manufacture companies that listed in

Indonesian Stock Exchange period 2007 up to 2009. This study was also intended

to know which performance measures have the most significant effect to the

earning management. Data that used in this research is annual report from each

company, publized through website www.idx.co.id.

Analysis method that used in this research is kuantitatif method with

multiple regression. Variables that used in this research are This result show that

good corporate governance which is proxied by managerial ownership, board of

commisioner and comitee audit as variable independent, and earning management

and company performance as variable dependent consist of the 20 firms.

This research concludes that three of independent variables have not

influence toward earning management in parcial but infuence in simultant,. This

result show that good corporate governance which is proxied by managerial

ownership, board of commisioner and audit comitee are not give big influence to

make decision in earning management.

Keyword: good corporate governance, earning management, company performance, multiple regression.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjaun Teoritis ... 7

1. Good Corporate Governance ... 7

2. Kepemilikan Manajerial ... 9

3. Proporsi Dewan Komisaris ... 10

4. Komite Audit ... 10

5. Manajemen Laba ... 12

B. Tinjauan Peneliti Terdahulu ... 13

C. Kerangka Konseptual dan Hipotesis ... 16

1. Kerangka Konseptual ... 16

2. Hipotesis Penelitian ... 18

A. Desain Penelitian ... 19

B. Populasi dan Sampel Penelitian ... 19

C. Jenis dan Sumber Data ... 23

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasional dan Pengukuran Variabel ... 24

F. Metode Analisis Data ... 27

1. Pengujian Asumsi Klasik ... 27

2. Pengujian Hipotesis ... 31

G. Jadwal Penelitian ... 32

BAB IV ANALISIS HASIL PENELITIAN ... 34

A. Data Penelitian ... 34

B. Analisis Hasil Penelitian ... 35

1. Uji Statistik Deskriptif ... 35

2. Pengujian Asumsi Klasik ... 37

3. Pengujian Hipotesis ... 49

C. Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN ... 58

A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 59

C. Saran ... 59

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 13

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 20

Tabel 3.2 Ringkasan Definisi Operasional dan Pengukurannya ... 27

Tabel 3.3 Keputusan Durbin Watson (DW) ... 29

Tabel 4.1 Daftar Sampel Perusahaan Mnufaktur ... 34

Tabel 4.2 Statistik Deskriptif Variabel Penelitian ... 36

Tabel 4.3 Uji Normalitas Sebelum Transformasi ... 38

Tabel 4.4 Uji Normalitas Sesudah Transformasi ... 42

Tabel 4.5 Hasil Uji Autokorelasi ... 45

Tabel 4.6 Hasil Uji Multikolinearitas ... 46

Tabel 4.7 Koefisien Korelasi ... 47

Tabel 4.8 Analisis Hasil Regresi ... 50

Tabel 4.9 Model Summary ... 51

Tabel 4.10 Hasil Uji T ... 52

DAFTAR GAMBAR

Nama Judul Halaman

Grafik 2.1 Kerangka Konseptual ... 16

Grafik 4.1 Grafik Histogram Sebelum Transformasi ... 39

Grafik 4.2 Normal P-P Plot Sebelum Tranformasi ... 40

Grafik 4.3 Grafik Histogram Setelah Transformasi ... 43

Grafik 4.4 Normal P-Plot Setelah Transformasi ... 44

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Sampel Perusahaan ... 63

Lampiran ii Data Variabel Penelitian Tahun 2007-2009 ... 64

Lampiran iii Statistik Deskriptif Sebelum dan Sesudah Transformasi ... 66

Lampiran iv Uji Normalitas Sebelum dan Sesudah Transformasi ... 67

Lampiran v Grafik Histogram dan P-Plot Sebelum Transformasi ... 68

Lampiran vi Grafik Histogram Sesudah Transformasi ... 69

Grafik P-Plot Sesudah Transformasi ... 70

Lampiran vii Hasil Uji Multikolinearitas ... 71

Lampiran viii Hasil Uji Heteroskedastisitas ... 72

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme good corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009.

Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai

pengaruh paling signifikan terhadap manajemen laba. Data yang digunakan adalah

laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan

melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode

kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis

regresi linear berganda. Metode pengambilan sampel yang digunakan adalah

purposive sampling. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan manajemen laba

sebagai variabel dependen dengan total sampel per tahun sebanyak 20 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh

terhadap manajemen laba secara parsial, tetapi berpengaruh secara simultan. Hal

ini menunjukkan bahwa good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan

indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba.

ABSTRACT

The purpose of this research is to know the influence of good corporate

governance to the earning management of manufacture companies that listed in

Indonesian Stock Exchange period 2007 up to 2009. This study was also intended

to know which performance measures have the most significant effect to the

earning management. Data that used in this research is annual report from each

company, publized through website www.idx.co.id.

Analysis method that used in this research is kuantitatif method with

multiple regression. Variables that used in this research are This result show that

good corporate governance which is proxied by managerial ownership, board of

commisioner and comitee audit as variable independent, and earning management

and company performance as variable dependent consist of the 20 firms.

This research concludes that three of independent variables have not

influence toward earning management in parcial but infuence in simultant,. This

result show that good corporate governance which is proxied by managerial

ownership, board of commisioner and audit comitee are not give big influence to

make decision in earning management.

Keyword: good corporate governance, earning management, company performance, multiple regression.

BAB I PENDAHULUAN

A. Latar Belakang

Dalam hubungan keagenan terjadi pemisahan kepemilikan antara pemilik

perusahaan (principal) dan pengelola perusahaan (agent). Dengan pemisahan ini, pemilik perusahaan memberikan kewenangan pada pengelola untuk mengurus

jalannya perusahaan, seperti mengelola dana dan mengambil keputusan

perusahaan lainnya untuk dan atas nama pemilik. Dengan kewenangan yang

dimiliki ini, mungkin saja pengelola tidak bertindak yang terbaik untuk

kepentingan pemilik karena adanya perbedaan kepentingan (conflict of interest)

antara pemilik dan pengelola. Diasumsikan bahwa pemilik dan pengelola

cenderung berusaha untuk memaksimumkan kesejahteraan masing-masing

sehingga ada kemungkinan jika pengelola tidak selalu bertindak demi kepentingan

terbaik dari pemilik. Pengelola cenderung bertindak untuk memaksimalkan

kepentingannya sendiri dengan mengorbankan kepentingan pihak lain.

Adanya pemisahan kepemilikan antara pengelola dan pemilik mengakibatkan

pemilik membebankan tanggung jawab kepada pengelola untuk melaporkan

kinerja perusahaan dalam bentuk laporan keuangan, dimana laporan keuangan

menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya (Kerangka Dasar

Penyajian dan Penyusunan Laporan Keuangan, 1994). Salah satu informasi yang

kepentingan adalah informasi mengenai laba, karena informasi mengenai laba

sering digunakan sebagai dasar untuk pembuatan keputusan oleh berbagai pihak

yang berkepentingan, misalnya digunakan sebagai dasar untuk memberikan bonus

kepada manajer, menghitung penghasilan kena pajak dan terutama sebagai criteria

penilaian kinerja manajemen perusahaan (Siti Munfiah Hidayati dan Zulaikha,

2003).

Namun demikian, seringkali para pengguna informasi laba yang

menggunakan laba sebagai kriteria dalam penilaian kinerja manajemen tidak

mempertimbangkan prosedur yang digunakan dalam menghasilkan informasi

tersebut, sehingga mendorong manajer untuk melakukan manajemen laba

(Sriwedari,2009). Manajemen laba (earnings management) merupakan manipulasi terhadap laba yang dilakukan pihak manajemen untuk mencapai tujuan-tujuan

tertentu. Manipulasi dilakukan agar laba tampak sebagaimana yang diharapkan.

Ada kecenderungan agent melakukan pengelolaan terhadap laba (earnings management), yaitu intervensi manajemen (agent) dalam proses penyusunan pelaporan keuangan sehingga dapat menaikkan atau menurunkan laba akuntansi

sebagai usaha dari agent untuk memaksimalkan kepentingannya (Scott, 1997).

Corporate governance merupakan hal yang sangat penting dalam mencapai keberhasilan kegiatan bisnis karena corporate governance merupakan sebuah sistem untuk mengontrol dan mengarahkan perusahaan (David Melvill dalam

terhadap manajer guna memastikan bahwa supplier keuangan perusahaan

memperoleh pengembalian (return) dari kegiatan yang dijalankan oleh manajer. Di Indonesia, isu corporate governance muncul setelah terjadinya krisis ekonomi tahun 1997 sebagai reaksi atas perilaku para pengelola perusahaan yang

tidak memperhitungkan stakeholder-nya (Harmanto Edy Jatmiko, 2001). Krisis ekonomi memberi pelajaran berharga bahwa pembangunan yang dipacu selama

ini ternyata tidak didukung dengan struktur ekonomi yang kokoh. Hampir semua

pengusaha besar menjalankan roda bisnis dengan manajemen yang acak-acakan

dan sarat dengan praktik korupsi, kolusi dan nepotisme.

Sejak adanya gerakan reformasi tahun 1998, muncul banyak tekanan dari

publik yang menghendaki agar pemerintah maupun swasta dapat menghapuskan

praktek-praktek korupsi, kolusi dan nepotisme, yang secara politis lebih dikenal

dengan istilah KKN, dan selanjutnya diharapkan mampu mengelola usaha secara

terbuka, adil, dapat dipertanggungjawabkan dan dilaksanakan dengan penuh

tanggung jawab (Parwoto Wignjohartojo, 2001). Untuk mewujudkan harapan

tersebut, diperlukan perubahan sikap secara bersama-sama dan berperilaku sesuai

dengan harapan itu, agar dapat bangkit kembali dari kemelut krisis, siap bersaing

menghadapi era globalisasi dan dapat meningkatkan kesejahteraan bersama.

Dalam dunia bisnis, hal tersebut dapat direalisasikan melalui implementasi good corporategovernance yang menjadi landasan pengelolaan usaha yang sehat, agar harapan para stakeholders dapat dipenuhi secara keseluruhan.

Beberapa kasus yang terjadi di Indonesia seperti kasus salah saji laporan

penggelembungan laba bersih pada laporan keuangan PT. Kimia Farma tahun

buku 2001. Hal tersebut berawal dari temuan akuntan publik Hans Tuanakotta dan

Mustofa (HTM) soal ketidakwajaran dalam laporan keuangan kurun semester I

tahun 2001. Mark up senilai Rp 32,7 Milyar, karena dalam laporan keuangan yang

seharusnya laba Rp 99,6 Milyar ditulisnya Rp 132,3 milyar, dengan nilai

penjualan bersih Rp 1,42 trilyun. Pihak Bapepam selaku pengawas pasar modal

mengungkapkan tentang kasus PT. Kimia Farma dan berhasil memperoleh

buktinya. Sesuai pasal 5 huruf N UU no.8 tahun 1995 tentang pasar modal maka

Direksi lama PT. Kimia Farma periode 1998 – juni 2002 diwajibkan membayar

denda sejumlah Rp 1 milyar untuk disetor ke kas Negara, karena melakukan

kegiatan praktek penggelembungan atas laporan keuangan per-31 Desember 2001.

Selain kasus itu, PT Lippo Tbk jg pernah mengalaminya. Kasus ini berawal dari

detekasi adanya manipulasi dalam laporan keuangan yang diterbitkan perusahaan

tersebut. Akibatnya, reputasi akuntan publik jadi tercoreng di mata masyarakat,

dan para investor mulai meragui informasi berupa laporan keuangan yang

disajikan manajemen.

Beberapa penelitian mengenai pengaruh penerapan good corporate governance terhadap manajemen laba adalah Sefiana (2007) melakukan penilitian pengaruh good corporate governance terhadap manajemen laba. Hasil penelitian

membuktikan bahwa good corporate governance tidak berpengaruh terhadap

manajemen laba. Hal ini bertentangan dengan Isnanta (2008). Dalam

governance (kepemilikan manajerial, proporsi dewan komisaris, komite audit) mempengaruhi manajemen laba secara negatif, namun mempengaruhi kinerja

keuangan secara positif. Manajemen laba juga terbukti tidak mempengaruhi

kinerja keuangan. Girsang (2010) dalam penelitiannya menunjukkan bahwa good corporate governance (kepemilikan institusional, proporsi dewan komisaris, dan komite audit) tidak berpengaruh signifikan terhadap manajemen laba.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Sefiana yang berjudul “Pengaruh Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Perbankan di BEI”. Perbedaan penelitian ini

dengan peneliti terdahulu adalah peneliti menggunakan data dari perusahaan

Manufaktur yang terdapat di Bursa Efek Indonesia pada tahun 2007-2009.

Sedangkan peneliti terdahulu menggunakan data dari perusahaan Perbankan yang

terdapat di Bursa Efek Indonesia pada tahun 2005 dan 2006.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian

dengan judul: “Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

governance, yang di proksikan ke dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian ini adalah untuk

menguji apakah mekanisme good corporate governance, yang diproksikan ke dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit

berpengaruh terhadap manajemen laba baik secara parsial maupun simultan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut:

1. Bagi peneliti, sebagai bahan masukan untuk menambah wawasan peneliti

tentang pengaruh GCG terhadap manajemen laba pada perusahaan

manufaktur.

2. Sebagai bahan masukan kepada pemakai laporan keuangan dan praktisi

penyelenggara perusahaan dalam mamahami mekanisme good corporate governance serta praktik manajemen laba, sehingga dapat meningkatkan nilai dan pertumbuhan laba.

3. Bagi peneliti selanjutnya, sebagai bahan referensi dalam melakukan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Good Corporate Governance

Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur,

pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya

yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain

suatu system yang mengatur dan mengendalikan perusahaan (FCGI, 2001:20).

Menurut Rahmawati dalam Putri (2006) Good Corporate Governance

didefenisikan sebagai seperangkat aturan dan prinsip-prinsip antara lain

fairness, transparency, accountability dan responsibility yang mengatur hubungan antar pemegang saham, manajemen, Direksi dan Komisaris,

kreditur, karyawan serta stakeholders lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak.

Untuk lebih jelas, berikut adalah beberapa kutipan dari pengertian

coprorate governance :

Forum for Corporate Governance in Indonesia/FCGI(2001:22)

Corporate governance :

adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Menurut Wahyudi Prakarsa (2007:120)

Corporate Governance :

mekanisme administratif yang mengatur hubungan-hubungan antara manajemen perusahaan, komisaris, direksi, pemegang saham dan kelompok-kelompok kepentingan (stakeholders) yang lain. Hubungan-hubungan ini dimanifestasikan dalam bentuk berbagai aturan permainan dan sistem intensif sebagai kerangka kerja yang diperlukan untuk menentukan tujuan-tujuan perusahaan dan cara-cara pencapaian tujuan-tujuan serta pemantauan kinerja yang dihasilkan.

Dari berbagai pengertian good governance, dapat disimpulkan bahwa wujud good governance adalah penyelengaraan pemerintahan negara yang solid dan bertanggung jawab, serta efisien dan efektif, dengan menjaga

“kesinergisan” interaksi yang konstruktif diantara domain negara, sektor

swasta dan masyarakat (LAN, 2000: 6).

Sementara tujuan dari Good Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan

(stakeholders). Menurut Maruf (2006:15) Pelaksanaan good corporate governance diharapkan dapat memberikan beberapa manfaat berikut ini :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan deviden.

diharapkan menjadi rujukan bagi para regulator (pemerintah) daam

membangun framework bagi penerapan good corporate governance. Prinsip-prinsip dasar penerapan good corporate governance yang dikemukakan oleh

Forum for Corporate Governance in Indonesia (2001: 31) adalah sebagai berikut :

a. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading). b. Transparency (Transparansi)

Hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat waktu mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan dan turut memperoleh bagian dari keuuntungan perusahaan.

c. Accountability (Akuntablitas)

Tanggung jawab manajemen melalui pengawasan yang efektif berdasarkan balance of power antara manajer, pemegang saham, Dewan Komisaris dan auditor.

d. Responsibility (Responsibilitas)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepemtingan dalam menciptakan kesejahteraan.

e. Indenpendency (indenpendensi)

Indenpendensi yaitu pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun sehingga pengambilan keputusan dapat dilakukan secara obyektif. Masing-masing organ perusahaan harus melaksanakan fungsi dan tugasnya sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak saling mendominasi dan atau melempar tanggungjawab antara satu dengan yang lain sehingga terwujud sistem pengendalian internal yang efektif.

2. Kepemilikan Manajerial

Kepemilikan manajerial merupakan isu penting dalam teori keagenan

bahwa semakin besar proporsi kepemilikan manajemen dalam suatu

perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi

kepentingan pemegang saham yang juga adalah dirinya sendiri.

3. Proporsi Dewan Komisaris

Proporsi dewan komisaris memegang peranan penting dalam

Implementasi good corporate governance karena merupakan inti dari good corporate governance yang bertugas untuk menjamin pelaksanaan strategi perusahaan. Untuk menjamin pelaksanaan good corporate governance

diperlukan anggota dewan komisaris yang memiliki integritas, kemampuan

tidak cacat hukum dan tidak memiliki hubungan bisnis ataupun hubungan

lainnya dengan pemegang saham pengendali (mayoritas) baik secara langsung

maupun tidak langsung.

Beasley (1996) dalam Isnanta (2008) menyarankan bahwa masuknya

dewan komisaris yang berasal dari luar perusahaan meningkatkan efektivitas

dewan tersebut dalam mengawasi manajemen untuk mencegah kecurangan

laporan keuangan. Hasil penelitiannya juga melaporkan bahwa komposisi

dewan komisaris lebih penting untuk mengurangi terjadinya kecurangan

pelaporan keuangan, daripada kehadiran komite audit. Analisis lain dalam

penelitian ini menunjukkan bahwa karakteristik komisaris yang berasal dari

luar perusahaan (outsider director) juga berpengaruh terhadap kecenderungan

4. Komite Audit

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan

pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi

pengelolaan perusahaan. Komite audit merupakan komponen baru dalam

sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai

penghubung antara pemegang saham dan dewan komisaris dengan pihak

manajemen dalam menangani masalah pengendalian. Berdasarkan Surat

Edaran BEJ, SE-008/BEJ/12-2001, , keanggotaan komite audit terdiri

darisekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota

komite ini yang berasal dari komisaris hanya sebanyak satu orang, anggota

komite yang berasal dari komisaris tersebut merupakan komisaris independen

perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang

bukan merupakan komisaris independen harus berasal dari pihak eksternal

yang independen.

Seperti diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang

mewajibkan perusahaan membentuk komite audit, tugas komite audit antara

lain:

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan

perundangundangan di bidang pasar modal dan peraturan perundangan

lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor

internal.

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi.

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas

pengaduan yang berkaitan dengan emiten.

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

5. Manajemen Laba

Definisi manajemen laba yang diungkapkan oleh Sutrisno (2002:20) yang

menyatakan bahwa manajemen laba merupakan suatu intervensi dengan

tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh

beberapa keuntungan pribadi. Manajemen laba merupakan area yang

kontroversial dan penting dalam akuntansi keuangan. Beberapa pihak yang

berpendapat bahwa manajemen laba merupakan perilaku yang tidak dapat

diterima, mempunyai alasan bahwa manajemen laba berarti suatu

pengurangan dalam keandalan informasi laporan keuangan. Investor mungkin

tidak menerima informasi yang cukup akurat mengenai laba untuk

Teknik dan pola manajemen laba menurut Setiawati dan Na’im (2000:47)

dapat dilakukan dengan tiga teknik yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh : merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan.

Contoh rekayasa periode biaya atau pendapatan antara lain :

mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

Motivasi untuk melakukan manajemen laba menurut Stice, Stice &

Skousen (2004:421) antara lain: (1) memenuhi target internal (target laba,

target penjualan); (2) memenuhi harapan eksternal (stakeholder); (3)

meratakan atau memuluskan laba (income smoothing); (4) mendandani angka

laporan keuangan (window dressing) untuk penjualan saham perdana (IPO)

atau memperoleh pinjaman.

Manajemen laba menjadi menarik untuk diteliti karena dapat

memberikan gambaran akan perilaku manajer dalam melaporkan kegiatan

usahanya pada suatu periode tertentu, yaitu adanya kemungkinan munculnya

motivasi tertentu yang mendorong mereka untuk mengatur data keuangan

yang dilaporkan. Manajemen laba tidak harus dikaitkandengan upaya untuk

dengan pemilihan metode akuntansi (accounting methods) untuk mengatur

keuntungan yang bisa dilakukan karena memang diperkenankan menurut

accounting regulations (Gumanti, 2000:33).

B. Tinjauan Peneliti Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti (Tahun Penelitian)

Variabel Penelitian Metode Penelitian

Hasil Penelitian

1 Eka Sefiana

(2007)

Variabel Independen: proporsi komisaris independen, ukuran dewan komisaris, dan komite audit. Variabel Dependen: Manajemen laba Analisis regresi linier berganda (multiple

regression), uji signifikan parsial (t-test)

Good Corporate Governance tidak berpengaruh signifikan terhadap Manajemen Laba

2 Rudi Isnanta (2008) Variabel Independen: Good Coporate Governance dan struktur kepemilikan laba Variabel Dependen: Manajemen laba Analisis Structural Equation Model (SEM) Good Corporate Governance berpengaruh negative terhadap Manajemen Laba, tetapi berpengaruh positif terhadap kinerja perusahaan.

3 Isian Mahdalena Girsang

(2010)

Variabel Independen: kepemilikan

manajerial, proporsi dewan komisaris dan komite audit.

Variabel Dependen: manajemen laba dan kinerja perusahaan Analisis regresi linier berganda (multiple regression), Dalam GCG, hanya kepemilikan manajerial yang berpengaruh terhadap

komite audit tidak

berpengaruh terhadap

manajemen laba dan GCG juga tidak

berpengaruh terhadap kinerja perusahaan. Sumber: Data yang diolah Peneliti (2011)

Sefiana (2007) melakukan penelitian mengenai pengaruh penerapan Good Corporate Governance terhadap manajemen laba pada perusahaan perbankan yang terdaftar di BEI. Variabel independen yang digunakan dalam penelitian ini

adalah proporsi komisaris independen, ukuran dewan komisaris, dan komite audit.

Sedangkan variabelnya dependennya adalah manajemen laba. Pengambilan

sampel menggunakan purposive sampling, yaitu penentuan sampel dengan target atau pertimbangan tertentu. Penelitian ini menggunakan sampel sebanyak 27

perusahaan yang telah memenuhi kriteria dengan masa pengamatan 2 tahun.

Metode analisis data yang digunakan yaitu analisis regresi linear berganda

(multiple regression). Hasil penelitian tersebut menunjukkan bahwa Good Corporate Governance yang diukur dengan proporsi komisaris independen, ukuran dewan komisaris, dan komite audit tidak berpengaruh sama sekali

terhadap manajemen laba.

Isnanta (2007) melakukan penelitian mengenai Pengaruh Good Corporate Governance dan Struktur Kepemilikan terhadap manajemen laba dan kinerja perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta . Variabel

proporsi dewan komisaris dan komite audit. Variabel dependen yang digunakan

dalam penelitian ini adalah manajemen laba dan kinerja perusahaan. Penelitian ini

dilakukan terhadap 51 perusahaan yang bergerak di bidang industri manufaktur

dengan tahun pengamatan 2003_2006. Hasil penelitian ini menemukan bahwa

kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak

berpengaruh terhadap manajemen laba tetapi berpengaruh terhadap kinerja

perusahaan.

Girsang (2010) melakukan penelitian mengenai pengaruh Good Corporate Governance terhadap manajemen laba dan kinerja perusahaan real estate dan property yang terdaftar di BEI. Variabel independen dalam penelitian ini adalah

kepemilikan manajerial, proporsi dewan komisaris, dan komite audit. Variabel

dependennya adalah manajemen laba dan kinerja perusahaan. Sampel penelitian

ini sebanyak 17 perusahaan dengan tahun pengamatan 2007-2008. Hasil

penelitian ini menemukan bahwa hanya kepemilikan manajerial yang berpengaruh

terhadap manajemen laba, proporsi dewan komisaris dan komite audit tidak

berpengaruh sama sekali terhadap manajemen laba.

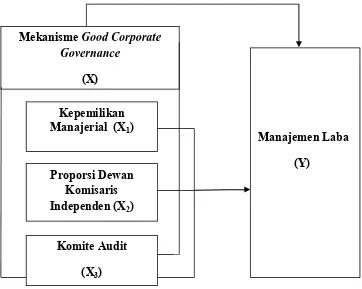

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan

bagaimana hubungan suatu teori dengan factor-faktor penting yangtelah

Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

[image:30.595.158.520.145.434.2]

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel independen adalah

kepemilikan manajerial, dewan komisaris, dan komite audit. Sedangkan yang

menjadi variabel dependen adalah manajemen laba.

Tujuan dari good corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan. Apabila good corporate governance dalam kepemilikan manajerial, dapat berjalan dengan baik maka dapat meningkatkan keberhasilan usaha dan akuntabilitas perusahaan,

kemudian kemungkinan terjadinya manajemen laba yang dapat memberikan

Mekanisme Good Corporate Governance

(X)

Proporsi Dewan Komisaris Independen (X2)

Komite Audit (X3)

Kepemilikan Manajerial (X1)

keuntungan pribadi sangat kecil sehingga dapat menarik investor lainnya

untuk menanamkan investasinya di perusahaan tersebut.

Peranan dewan komisaris juga akan memberikan pengaruh terhadap

manajemen laba karena dewan komisaris mengawasi penyeimbangan

kepentingan manajemen. Pemberian tugas dan wewenang kepada dewan

direksi untuk mengelola perusahaan dari rapat umum pemegang saham

mengakibatkan seluruh pengelolaan perusahaan dilakukan oleh dewan direksi.

Oleh karena itu, agar dewan direksi tidak melampaui wewenang dalam

menjalankan tugasnya, diperlukan pengawasan. Tugas dan wewenang untuk

mengawasi dewan direksi dalam mengelola perusahaan diberikan kepada

dewan komisaris oleh para pemegang saham dalam rapat umum pemegang

saham. Untuk meningkatkan kinerjanya, dewan komisaris dibantu oleh komite

audit, dimana komite audit ini merupakan pihak ekstern yang independen dan

tidak mempunyai hubungan usaha maupun hubungan afiliasi dengan

perusahaan, Direktur, Komisaris atau Pemegang Saham Utama.

Peranan komite audit juga akan memberikan pengaruh terhadap

manajemen laba karena komite audit berfungsi untuk membantu dewan

komisaris dalam meningkatkan kualitas laporan keuangan. komite audit yang

independen memiliki peran yang sangat penting dalam suatu perusahaan,

terutama untuk mengurangi adanya tindakan manajemen laba yang dilakukan

2. Hipotesis Penelitian

Menurut Rochaety (2007:31), hipotesis merupakan kebenaran sementara

yang masih harus diuji. Hipotesis menyatakan hubungan yang diduga secara

logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji

secara empiris. Berdasarkan uraian teoritis dan kerangka konseptual, maka

hipotesis penelitian yang diajukan dalam penelitian ini adalah :

H1: kepemilikan manajerial berpengaruh secara signifikan terhadap

manajemen laba

H2: proporsi dewan komisaris berpengaruh secara signifikan terhadap

manajemen laba

H3: komite audit berpengaruh secara signifikan terhadap manajemen laba

H4 : mekanisme GCG berpengaruh secara signifikan terhadap manajemen

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan dalam penelitian ini adalah penelitian

asosiatif kausal, karena tujuan penelitian ini adalah untuk menjelaskan hubungan

sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis.

Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk mengetahui

hubungan antara dua variabel atau lebih. Hubungan yang dibentuk adalah

hubungan sebab akibat” (Sugiyono, 2007:11).

B. Populasi dan Sampel penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) yang berjumlah 147 perusahaan.

Metode pengambilan sampel dilakukan dengan purposive sampling yaitu teknik

pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan

(judgement sampling) (jogiyanto, 2004:79). Adapun yang menjadi kriteria dalam pengambilan sampel adalah sebagai berikut:

1. Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia

tahun 2007 sampai dengan tahun 2009 sehingga tersedia data yang

lengkap

2. Perusahaan tersebut terlisting dan tidak delisting pada tahun 2007 sampai

3. Perusahaan yang memiliki data kepemilikan manajerial, dewan

komisaris, dan komite audit.

4. Perusahaan yang menerbitkan laporan keuangan untuk periode yang

berakhir 31 Desember selama periode 2007-2009.

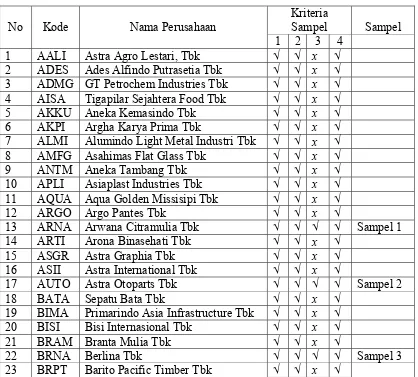

Berdasarkan kriteria tersebut, maka dari 147 populasi yang diambil dari

perusahaan manufaktur yang terdaftar di BEI terdapat sebanyak 20 perusahaan

manufaktur dengan tahun pengamatan 2007-2009 yang menjadi sampel dalam

[image:34.595.113.531.370.747.2]penelitian ini, yaitu:

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan

Kriteria

Sampel Sampel

1 2 3 4

1 AALI Astra Agro Lestari, Tbk √ √ x √

2 ADES Ades Alfindo Putrasetia Tbk √ √ x √

3 ADMG GT Petrochem Industries Tbk √ √ x √

4 AISA Tigapilar Sejahtera Food Tbk √ √ x √

5 AKKU Aneka Kemasindo Tbk √ √ x √

6 AKPI Argha Karya Prima Tbk √ √ x √

7 ALMI Alumindo Light Metal Industri Tbk √ √ x √

8 AMFG Asahimas Flat Glass Tbk √ √ x √

9 ANTM Aneka Tambang Tbk √ √ x √

10 APLI Asiaplast Industries Tbk √ √ x √

11 AQUA Aqua Golden Missisipi Tbk √ √ x √

12 ARGO Argo Pantes Tbk √ √ x √

13 ARNA Arwana Citramulia Tbk √ √ √ √ Sampel 1

14 ARTI Arona Binasehati Tbk √ √ x √

15 ASGR Astra Graphia Tbk √ √ x √

16 ASII Astra International Tbk √ √ x √

17 AUTO Astra Otoparts Tbk √ √ √ √ Sampel 2

18 BATA Sepatu Bata Tbk √ √ x √

19 BIMA Primarindo Asia Infrastructure Tbk √ √ x √

20 BISI Bisi Internasional Tbk √ √ x √

21 BRAM Branta Mulia Tbk √ √ x √

22 BRNA Berlina Tbk √ √ √ √ Sampel 3

24 BTON Beton Jaya Manunggal Tbk √ √ √ √ Sampel 4

25 BUDI Budi Acid Jaya Tbk √ √ √ √ Sampel 5

26 BUMI Bumi Resources Tbk √ √ x √

27 CEKA Cahaya Kalbar Tbk √ √ x √

28 CITA Cipta Panelutama Tbk √ √ x √

28 CLPI Colorpak Indonesia Tbk √ √ x √

29 CNKO Central Korporindo Tbk √ √ x √

30 CNTX Centex Tbk √ √ x √

31 CPDW Cipendawa Agroindustri Tbk √ √ x √

32 CPIN Charoen Pokphand Indonesia Tbk √ √ x √

33 CPRO Central Proteinaprima Tbk √ √ x √

34 CTBN Citra Tubindo Tbk √ √ √ √ Sampel 6

35 CTTH Citatah Tbk √ √ x √

36 DLTA Delta Jakarta Tbk √ √ x √

37 DPNS Duta Pertiwi Nusantara Tbk √ √ √ √ Sampel 7

38 DSFI Dharma Samudera Fishing Ind Tbk √ √ x √

39 DSUC Daya Sakti Unggul Corp. Tbk √ √ x √

40 DVLA Darya Varia Laboratoria Tbk √ √ x √

41 DYNA Dynaplast Tbk √ √ x √

42 EKAD Ekadharma tape industries Tbk √ √ x √

43 ENRG Energi Mega Persada Tbk √ √ x √

44 ERTX Eratax Djaja Tbk √ √ x √

45 ESTI Ever Shine Tex Tbk √ √ x √

46 DSUC Daya Sakti Unggul Corp. Tbk √ √ x √

48 DVLA Darya Varia Laboratoria Tbk √ √ x √

49 DYNA Dynaplast Tbk √ √ x √

50 EKAD Ekadharma Tape Industries Tbk √ √ x √

51 ENRG Energi Mega Persada Tbk √ √ x √

52 ERTX Eratax Djaja Tbk √ √ x √

53 ESTI Ever Shine Tex Tbk √ √ x √

54 FAST Fast Food Indonesia Tbk √ √ x √

55 FASW Fajar Surya Wisesa Tbk √ √ x √

56 FISH FKS Multi Agro Tbk √ √ x √

57 FMII Fortune Mate Indonesia Tbk √ √ x √

58 FPNI Fatrapolindo Nusa Industri Tbk √ √ x √

59 GDYR Goodyear Indonesia Tbk √ √ x √

60 GEMA Gema Graha Sarana Tbk √ √ x √

61 GGRM Gudang Garam Tbk √ √ √ √ Sampel 8

62 GJTL Gajah Tunggal Tbk √ √ √ √ Sampel 9

63 HDTX Panasia Indosyntec Tbk √ √ x √

64 HEXA Hexindo Adiperkasa Tbk √ √ x x

65 HMSP HM Sampoerna Tbk √ √ x √

66 IKBI Sumi Indo Kabel Tbk √ √ √ √ Sampel 10

68 INAI Indal Aluminium Industry Tbk √ √ √ √ Sampel 11

69 INCI Intan Wijaya Tbk √ x x √

70 INDF Indofood Sukses Makmur Tbk √ √ √ √ Sampel 12

71 INKP Indak Kiat Pulp & Paper Tbk √ √ x √

72 INRU Toba Pulp Lestari Tbk √ √ x √

73 INTD Inter Delta Tbk √ √ x √

74 INTP Indocement Tunggal Prakasa Tbk √ √ x √

75 JKSW Jakarta Kyoei Steel Works Tbk √ √ √ √ Sampel 13

76 JPRS Jaya Pari Steel Tbk √ √ √ √ Sampel 14

77 KAEF Kimia Farma Tbk √ √ x √

78 KARW Karwell Indonesia Tbk √ √ x √

79 KBLM Kabelindo Murni Tbk √ √ x √

80 KBLV First Media Tbk √ √ x √

81 KIAS Keramika Indonesia Assosiasi Tbk √ √ x √

82 KICI Kedaung Indah Can Tbk √ √ x √

83 KKGI Resource Alam Indonesia Tbk √ √ x √

84 KLBF Kalbe Farma Tbk √ √ x √

85 LAPD Leyand International Tbk √ √ x √

86 LION Lion Metal Tbk √ √ √ √ Sampel 15

87 LMPI Langgeng Makmur Tbk √ √ x √

88 LMSH Lionmesh Prima Tbk √ √ x √

89 LPIN Multi Prima Sejahtera Tbk √ √ x √

90 MAIN Malindo Feedmill Tbk √ √ x √

91 MASA Multistrada Arah Sarana Tbk √ √ x √

92 MBAI Multibreeder Adirama Ind Tbk √ √ x √

92 MEDC Medco Energi Tbk √ √ x √

94 MERK Merck Tbk √ √ x √

95 MLBI Multi Bintang Indonesia Tbk √ √ x √

96 MRAT Mustika Ratu Tbk √ √ x √

97 MTDL Metrodata Electronics Tbk √ √ √ √ Sampel 16

98 MYOR Mayora Indah Tbk √ √ x √

99 MYTX Apac Citra Centertex Tbk √ √ x √

100 NIPS Nipress Tbk √ x √

101 PAFI Panasia Filament Inti Tbk √ √ x √

102 PBRX Pan Brothers Tbk √ √ x √

103 RICO Pelangi Indah Canindo Tbk √ √ x √

104 POLY Polysindo Eka Perkasa Tbk √ √ x √

105 PRAS Prima Alloy Steel Tbk √ √ x √

106 PSDN Prashida Aneka Niaga Tbk √ √ x √

107 PTBA Bukit Asam Tbk √ √ √ √ Sampel 17

108 PTRO Petrosea Tbk √ √ x √

109 PTSN Sat Nusapersada Tbk √ √ x √

110 RICY Ricky Putra Globalindo Tbk √ √ x √

112 RUIS Radiant Utama Interinsco Tbk √ √ x √

113 SAIP Surabaya Agung Industry Tbk √ √ x √

114 SCPI Schering Plough Indonesia Tbk √ √ x √

115 SGRO Sampurna Agro Tbk √ √ x √

116 SKLT Sekar Laut Tbk √ √ x √

117 SMCB Holcim Indonesia Tbk √ √ x √

118 SMGR Semen Gresik Tbk √ √ x √

119 SMSM Selamat Sempurna Tbk √ √ x √

120 SOBI Sorini Corporation Tbk √ √ x √

121 SPMA Suparma Tbk √ √ x √

122 SQBI Squibb Indonesia Tbk √ √ x √

123 SQMI Sanex Qianjiang motor Tbk √ √ x √

124 SRSN Indo Acidatama Tbk √ √ √ √ Sampel 18

125 STTP Siantar TOP Tbk √ √ x √

126 SUDI Surya Dumai Industry Tbk √ √ x √

127 SUGI Sugi Samapersada Tbk √ √ x √

128 SULI Sumalindo Lestari Jaya Tbk √ √ x √

129 TBMS Tembaga Mulia Semanan Tbk √ √ x √

130 TCID Mandom Indonesia Tbk √ √ x √

131 TFCO FIFICO Tbk √ √ x √

132 TINS Timah Tbk √ √ x √

133 TIRA Tira Austenite Tbk √ √ x √

134 TKIM Pabrik Kerta Tjiwi Kimia Tbk √ √ x √

135 TMPO Tempo Inti Media Tbk √ √ x √

136 TOTO Surya Toto Indonesia Tbk √ √ x √

137 TPIA Tri Polyta Indonesia Tbk √ √ √ √ Sampel 19

138 TRST Trias Sentosa Tbk √ √ x √

139 TSPC Tempo Scan Pacific Tbk √ √ x √

140 ULTJ Ultrajaya Milk Industry and Trading √ √ x √

141 UNIC Unggul Indah Cahaya Tbk √ √ x √

142 UNSP Bakrie Sumatera Plantations Tbk √ √ x √

143 UNTX Unitex Bilingual Tbk √ √ x √

144 UNVR Unilever Indonesia Tbk √ √ x √

145 VOKS Voksel Electric Tbk √ √ x √

146 WAPO Wahana Phonix Mandiri Tbk √ √ x √

147 YPAS PT Yanaprima Hastapersada Tbk √ √ √ √ Sampel 20

Sumber:www.idx.co.id

C. Jenis dan Sumber Data

Data-data yang akan digunakan dalam penelitian ini merupakan data

(2003:60),” data sekunder merupakan data primer yang telah diolah lebih lanjut

misalnya dalam bentuk tabel. Grafik, diagram, gambar dan sebagainya sehingga

lebih informatif jika digunakan oleh pihak lain.”

Berdasarkan waktu pengumpulannya, data yang digunakan dalam

penelitian ini adalah data pooling data yaitu gabungan dari data cross section dan

time series. Sumber data diperoleh dari Indonesian Capital Market Directory (ICMD) dan situs www.idx.co.id

D. Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan mengumpulkan data

sekunder berupa laporan tahunan perusahaan Manufaktur yang dipublikasikan dan

terdaftar di Bursa Efek Indonesia (BEI) dengan mendownload melalui situs

www.idx.co.id.

E. Definisi Operasional dan Pengukuran Variabel

Variable yang digunakan dalam penelitian ini adalah :

1. Variabel Independen

Menurut Erlina (2008:43) “variabel independen atau variabel bebas

adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen

dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen

lainnya”. Berikut merupakan variabel independen yang digunakan dalam

a. Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola (Isnanta,

2008). Indikator yang digunakan untuk mengukur kepemilikan manajerial

adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh

modal saham perusahaan yang beredar.Perhitungan dari kepemilikan

manajerial adalah sebagai berikut :

Kepemilikan Manajerial = Saham yang dimiliki manajemen X 100% Total saham yang beredar

b. Proporsi Dewan Komisaris

Proporsi dewan komisaris independen diukur dengan menggunakan

indikator persentase anggota dewan komisaris yang berasal dari luar

perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan.

Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

Proporsi Dewan Komisaris = Jumlah anggota komisaris independen X 100% Jumlah seluruh anggota dewan komisaris

c. Komite Audit

Komite audit berfungsi membantu dewan komisaris untuk meningkatkan

kualitas laporan keuangan, meningkatkan efektivitas fungsi internal audit

dan mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

Proporsi komite audit diukur diukur dengan menggunakan indikator

presentase anggota komite audit yang berasal dari luar komite audit terhadap

Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

Komite Audit = Jumlah anggota komite audit independen X 100% Jumlah seluruh anggota komite audit

2. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini ádalah

Manajemen Laba. Manajemen laba merupakan suatu intervensi dengan

maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja

untuk memperoleh beberapa keuntungan pribadi Schipper (1989). Manajemen

laba dalam penelitian ini dijelaskan menggunakan dasar rasio akrual modal

kerja dengan penjualan sebagai berikut:

Δ Akrual Modal Kerja t Manajemen Laba (EM) = ─────────────────

Pendapatan Akrualmodal kerja = Δ AL - Δ HL - Δ Kas Keterangan:

Δ AL = Perubahan aktiva lancar pada periode t

Δ HL = Perubahan hutang lancar pada periode t

Δ Kas = Perubahan kas dan ekuivalen kas pada periode t

Tabel 3.2

Ringkasan Definisi Operasional dan Pengukurannya

No Jenis Variabel Nama Variabel Definisi Skala pengukuran

1 Independen Kepemilikan manajerial

Persentase kepemilikan saham perusahaan oleh pihak manajemen

Rasio

2 Independen Proporsi Dewan

Komisaris

Persentase anggota dewan komsaris yang

F. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS, namun terlebih dahulu dilakukan uji

asumsi klasik sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi adalah

dipenuhinya semua asumsi klasik, agar pengujian bersifat tidak bias dan

efisien (Best Linear Unbiased Estimator / BLUE).

Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

a. Berdistribusi secara normal.

b. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna atau mendekati sempurna.

c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d. Homokedastisitas, artinya varians variabel independen dari suatu pengamatan lain adalah konstan atau sama.

berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan

3 Independen Komite Audit Persentase anggota

komite audit yang berasal dari luar komite audit terhadap seluruh anggota komite audit

Rasio

4 Dependen Manajemen

Laba

Potensi penggunaaan manajemen akrual dengan tujuan

memperoleh keuntungan pribadi

Pengujian tersebut meliputi:

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model

regresi antara variabel dependen dengan variabel independen mempunyai

distribusi secara normal atau tidak. Proses uji normalitas data dapat

dilakukan dengan menggunakan uji Kolmogorov Smirnov. Distribusi data

dapat dilihat dengan membandingkan Zhitung dengan Ztabel dengan criteria

sebagai berikut:

a) Jika Zhitung ( Kolmogorov Smirnov) < Ztabel (1,96) atau angka

signifikan > taraf signifikansi (α) 0,05, maka distribusi data

dikatakan normal,

b) Jika Zhitung ( Kolmogorov Smirnov) > Ztabel (1,96) atau angka

signifikan < taraf signifikansi (α) 0,05, maka distribusi data

dikatakan normal.

Uji normalitas data juga dapat dilihat dengan memperlihatkan

penyebaran data (titik) pada normal P plot of regression standardized

residual variabel independen, dimana:

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas,

b) Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi

Model asumsi yang baik adalah yang mempunyai distibusi data normal

atau mendekati normal.

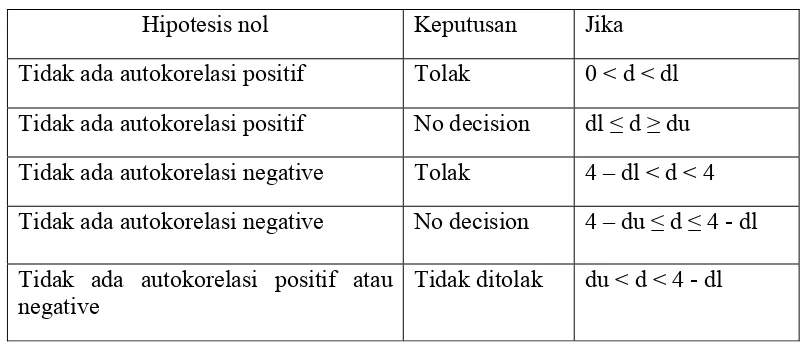

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1. Autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering

ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson

[image:43.595.128.531.454.627.2]dengan ketentuan sebagai berikut:

Tabel 3.3

Keputusan Durbin Watson (DW)

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≥ du

Tidak ada autokorelasi negative Tolak 4 – dl < d < 4

Tidak ada autokorelasi negative No decision 4 – du ≤ d ≤ 4 - dl

Tidak ada autokorelasi positif atau negative

Tidak ditolak du < d < 4 - dl

Sumber: Ghazali, 2006:100

Keterangan: du = batas atas

c. Uji Heteroskedastisitas

Heteroskedisitas merupakan situasi dimana dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Menurut (Ghozali:105) deteksi heteroskedastisitas dapat dilihat dari

grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan

residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada

membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas.

Sebaliknya jika tidak ada pola yang jelas serta titik-titik yang menyebar maka

tidak terjadi heteroskedastisitas.

Tindakan perbaikan yang dapat dilakukan jika terjadi heteroskedastisitas,

yaitu:

a) Transfomasi dalam bentuk model regresi dengan membagi model

regresi dengan salah satu variabel independen yang digunakan dalam

model tersebut.

b) Tranformasi logaritma.

d. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk meneliti apakah dalam model

regresi ditemukan adanya korelasi di antara variabel independen. Jika terjadi

korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Untuk

melihat ada atau tidaknya multikolinieritas dalam model regrasi dilihat dari

yang dipakai untuk menunjukkan adanaya multikolinieritas adalah nilai

tolerance <0,01 atau sama dengan VIF >10 (Ghozali,2005:91).

2. Pengujian Hipotesis

Menurut Ghazali (2006:85), analisis regresi adalah studi mengenai

ketergantungan variabel dependen dengan satu atau lebih variabel independen.

Dalam penelitian ini, analisis regresi berganda digunakan untuk menguji

pengaruh antara kepemilikan manajerial, proporsi dewan komisaris, dan komite

audit sebagai variabel independen dengan manajemen laba sebagai variabel

dependen.

Model persamaannya adalah sebagai berikut:

Y= a+b1X1+b2X2+b3X3+e

Keterangan:

Y = Discretionary Accruals

a = Konstanta

b1b2b3 = Koefisien regresi

X1 = Kepemilikan manajerial

X2 = Proporsi dewan komisaris

X3 = Komite audit

a. Uji t (uji secara parsial)

Uji ini dilakukan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen, yaitu : good corporate governance. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai

berikut :

Jika thitung < α 0,05; maka H1 diterima

Jika thitung > α 0,05; maka H1 ditolak

b. Uji F (Uji simultan)

Uji simultan (uji F) dimaksudkan untuk melihat kemampuan menyeluruh

dari variabel bebas untuk dapat atau mampu menjelaskan tingkah laku atau

keragaman variabel tidak bebas. Uji ini juga dimaksudkan untuk mengetahui

apakah semua variabel bebas memiliki koefisien regresi sama dengan nol

(Suryadi, 2003:532).

Ho diterima dan HI ditolak apabila F-hitung > F-tabel untuk α = 5%

Ho ditolak dan HI diterima apabila F-hitung < F-tabel untuk α = 5%

G. Jadwal Penelitian

Pengajuan judul proposal dilakukan pada minggu ketiga Maret 2011 dan

disetujui departemen akuntansi minggu pertama April 2011. Bimbingan proposal

berlangsung selama 2 minggu dan pada minggu terakhir April 2011 peneliti

melakukan seminar proposal. Peneliti membutuhkan waktu 2 bulan untuk

mengumpulkan dn mengolah data karena peneliti harus mengunduh seluruh

peneliti mendiskusikan hasilnya yaitu melalui bimbingan skripsi pada Juni.

Maret 20011

April 2011

Mei 2011

Juni 2011

Juli 2011

Agustus 20011

Pengajuan judul skripsi

Pengajuan proposal skripsi

Bimbingan proposal skripsi

Seminar proposal skripsi

Pengumpulan dan pengolahan data

Bimbingan skripsi Penyelesaian

laporan penelitian

BAB IV

ANALISIS HASIL PENELTIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan model persamaan regresi berganda yang

bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen. Analisis data

dimulai dengan mengolah data menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan

menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda

dilakukan dengan menggunakan software SPSS. prosedur dimulai dengan

memasukkan semua variabel independen dan variabel dependen ke program SPSS

tersebut dan menghasilkan output-output sesuai dengan metode analisis data yang

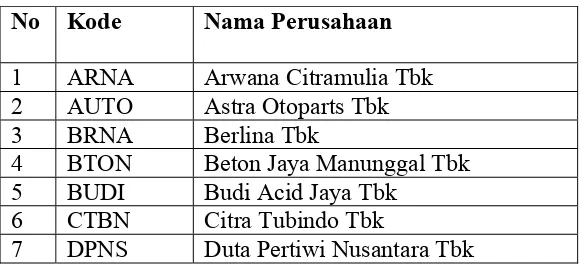

telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, terdapat sejumlah 20

perusahaan manufaktur yang memenuhi kriteria untuk dijadikan sampel dan

[image:49.595.188.479.621.753.2]diamati selama periode 2007 sampai dengan 2009.

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur No Kode Nama Perusahaan

1 ARNA Arwana Citramulia Tbk

2 AUTO Astra Otoparts Tbk

3 BRNA Berlina Tbk

4 BTON Beton Jaya Manunggal Tbk

5 BUDI Budi Acid Jaya Tbk

6 CTBN Citra Tubindo Tbk

8 GGRM Gudang Garam Tbk

9 GJTL Gajah Tunggal Tbk

10 IKBI Sumi Indo Kabel Tbk

11 INAI Indal Aluminium Industry Tbk

12 INDF Indofood Sukses Makmur Tbk

13 JKSW Jakarta Kyoei Steel Work Tbk 14 JPRS Jaya Pari Steel Tbk

15 LION Lion Metal Tbk

16 MTDL Metrodata Electronics Tbk

17 PTBA Bukit Asam Tbk

18 SRSN Indo Acidatama Tbk

19 TPIA Tri Polyta Indonesia Tbk

20 YPAS PT Yanaprima Hastapersada Tbk

B. Analisis Hasil Penelitian 1. Uji Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari www.idx.co.id dan Indonesian Capital Market Directory

berupa data keuangan sampel perusahaan manufaktur dari tahun 2007 sampai

tahun 2009 yang dijabarkan dalam bentuk statistik. Variabel dari penelitian ini

terdiri dari good corporate governance yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai

variabel bebas (independent variable) dan manajemen laba sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan manufaktur selama periode 2007 sampai dengan tahun

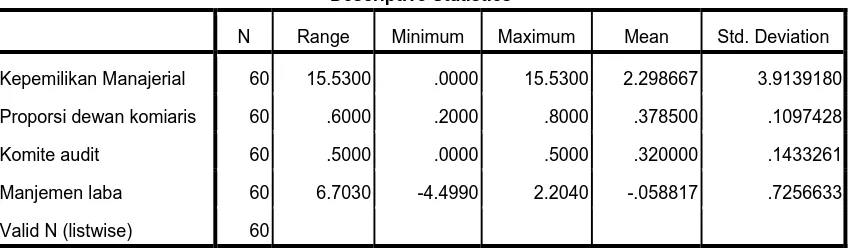

Tabel 4.2

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

Kepemilikan Manajerial 60 15.5300 .0000 15.5300 2.298667 3.9139180

Proporsi dewan komiaris 60 .6000 .2000 .8000 .378500 .1097428

Komite audit 60 .5000 .0000 .5000 .320000 .1433261

Manjemen laba 60 6.7030 -4.4990 2.2040 -.058817 .7256633

Valid N (listwise) 60

Sumber: Data yang diolah peneliti, 2011

Tabel 4.1 menunjukkan bahwa variabel good corporate governance yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan

komite audit memiliki nilai minimum yang negatif dan manajemen laba juga

negatif. Nilai maksimum komisaris independen, komite audit dan manajemen

laba memiliki nilai yang negatif, sedangkan kepemilikan manajerial memiliki

nilai positif. Akan tetapi, ini bukan berarti kepemilikan manajerial memiliki

pengaruh yang positif karena nilai diatas merupakan hasil pengolahan data

yang telah diproksikan dengan menggunakan log natural.

Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel kepemilikan manajerial memiliki nilai minimum 0,0000 dan

maksimum 15,5300 dengan rata-rata kepemilikan manajerial sebesar

2,298667 dengan jumlah sampel sebanyak 60,

b. Variabel proporsi dewan komisaris memiliki nilai minimum 0,2000 dan

nilai maksimum 0,8000 dengan rata-rata proporsi dewan komisaris

c. Variabel komite audit memiliki nilai minimum 0,000 dan nilai maksimum

0,5000 dengan rata-rata komite audit sebesar 0,320000 dengan jumlah

sampel sebanyak 60,

d. variabel manajemen laba memiliki nilai minimum -4,4990 dan nilai

maksimum 2,2040 dengan rata-rata manajemen laba sebesar -0,58817

dengan jumlah sampel sebanyak 60.

2. Pengujian Asumsi Klasik

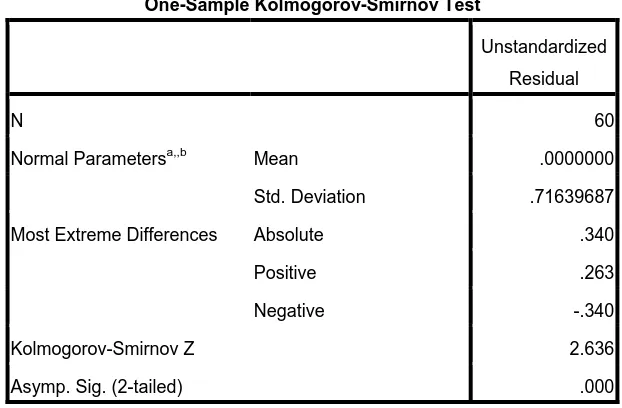

a. Uji Normalitas

Uji data statistik dengan model kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali

(2005:115), memberikan pedoman pengambilan keputusan tentang data

mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari :

1. nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

2. nilai signifikan atau probabilitas > 0,05, maka distribusi data adalah

1) Uji Normalitas Sebelum Data Ditransformasi

Tabel 4.3

Uji Normalitas Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation .71639687

Most Extreme Differences Absolute .340

Positive .263

Negative -.340

Kolmogorov-Smirnov Z 2.636

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil pengolahan SPSS 17, 2011

Dari hasil pengolahan data tersebut, besarnya nilai Kolmograv-Smirnov

adalah 2,636 dan signifikansi pada 0.00, maka dapat disimpulkan data tidak

terdistribusi secara normal karena 0,00 < 0,05. Data yang tidak terdistribusi secara

normal dapa dilihat melalui grafik histogram dan grafik normal plot data secara

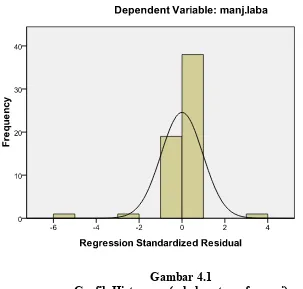

Gambar 4.1

Grafik Histogram (sebelum transformasi) Sumber: Hasil Pengolahan SPSS 17, 2011

Dengan cara membandingkan antara data observasi dengan distribusi yang

mendekati distribusi secara normal, grafik di atas dapa disimpulkan bahwa

distribusi data tidak normal karena grafik histogram menunjukkan distribusi data

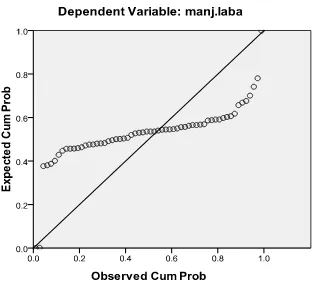

Gambar 4.2

Grafik Normal P-Plot of Regression Standardized Residual (sebelum transformasi)

Sumber: Hasil Pengolahan Data SPSS 17, 2011

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik

plot terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak

menjauh dari garis diagonal sehingga dapat disimpulkan bahwa data dala model

regresi tidak terdistribusi secara normal. Dari hasil uji normalitas dengan

Kolmograv-Smirnov (K-S), grafik histogram dan grafik normal plot menunjukkan

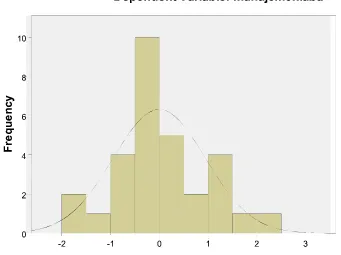

2) Uji Normalitas Setelah Data Ditransformasi

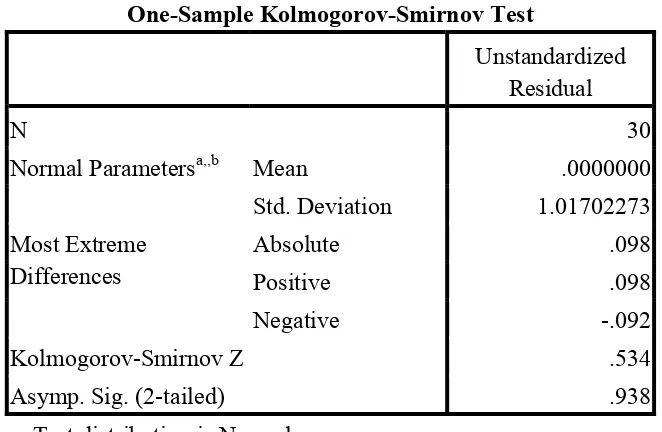

Ada beberapa cara mengubah model regresi menjadi normal menurut

Jogiyanto (2004: 172), yaitu:

1) Dengan melakukan transformasi data,

2) Lakukan trimming,

3) Lakukan winsorizing.

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan

transformasi data ke model LN dari persamaan manj.laba =

f(kep.manjerial,prop.dewankomisaris, komiteaudit) menjadi LN_ manj.laba =

f(kep.manjerial,prop.dewankomisaris, komiteaudit). Transformasi data ke dalam

bentuk LN menyebabkan data yang bernilai negative tidak ditransformasi

sehingga menghasilkan missing values.

Setiap data yang terdapat missing values akan diganti dengan data mean

(rata-rata). Kemudian, data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil