BAB III

GAMBARAN UMUM PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Dalam penyelenggaraan pemerintahan didaerah yang dimaksud dengan pengelolaan keuangan daerah meliputi keseluruhan kegiatan perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Pola dan proses yang harus dilakukan dalam pengelolaan keuangan daerah secara umum mengacu pada paket reformasi keuangan Negara, yang dituangkan dalam beberapa peraturan perundang-undangan, yaitu Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-undang Nomor 15 Tahun 2004 tentang Perbendaharaan Negara, Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Keuangan dan Tanggung jawab keuangan Negara, Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, Undang-undang Nomor 25 tahun 2004 tentang sistem perencanaan pembangunan nasional, dan peraturan Pemerintah Nomor 58 tahun 2005 tentang pengelolaan keuangan daerah.

Sebagai bagian dari sistem pemerintahan nasional, pelaksanaan pengelolaan keuangan daerah di Kota Payakumbuh berpedoman pada Perarturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah beserta perubahannya, dan Peraturan Daerah Nomor 03 tahun 2010 tentang Pokok-Pokok Pengelolaan Keuangan Daerah Kota Payakumbuh. Berdasarkan Undang-Undang Nomor 33 tahun 2004, telah ditegaskan bahwa keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab dengan memperhatikan keadilan, kepatuhan dan manfaat untuk masyarakat.

Dalam peraturan pemerintah Nomor 58 tahun 2005 disebutkan bahwa pendekatan anggaran kinerja adalah suatu sistem anggaran yang mengutamakan pencapaian hasil kinerja dari perencanaan alokasi biaya yang telah ditetapkan. Kinerja mencerminkan efisiensi dan efektifitas pelayanan public dan harus berpihak pada kepentingan publik, yang artinya memaksimalkan penggunaan anggaran untuk memenuhi kebutuhan masyarakat.

3.1. KINERJA KEUANGAN MASA LALU

Sub Bab ini menganalisis kinerja keuangan Pemerintah Kota Payakumbuh yang berisi pembahasan mengenai pos-pos penting APBD periode 2010-2014 serta posisi keuangan (neraca) Pemerintah Kota Payakumbuh periode yang sama.

3.1.1. Kinerja Pelaksanaan APBD

Azas umum pengelolaan keuangan daerah telah menjadi komitmen Pemerintah Kota Payakumbuh adalah pengelolaan keuangan daerah yang dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem terintegrasi, diwujudkan dalam APBD yang setiap tahunnya ditetapkan dengan Peraturan Daerah.

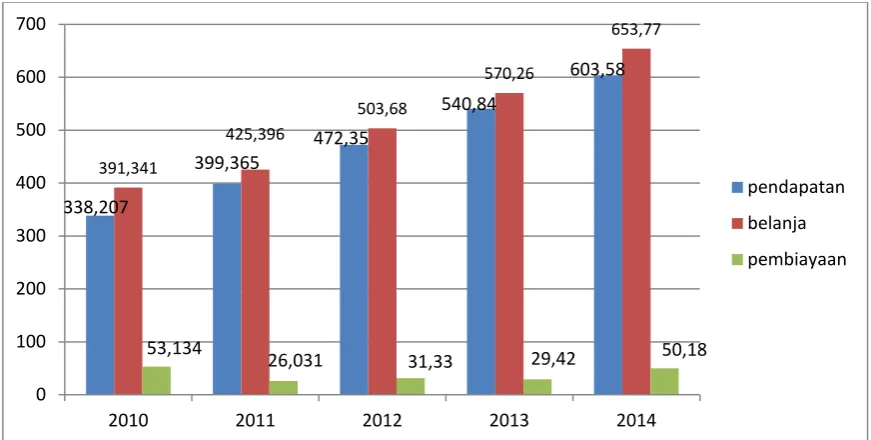

Grafik 3.1

Komposisi APBD Kota Payakumbuh Tahun Anggaran 2010-2014

Dari grafik terlihat bahwa anggaran untuk pendapatan dan belanja daerah selalu meningkat dari tahun ketahun, sementara pembiayaan daerah berfluktuasi sesuai dengan kemampuan keuangan daerah pada tahun anggaran yang bersangkutan.

3.1.1.1. Pendapatan Daerah

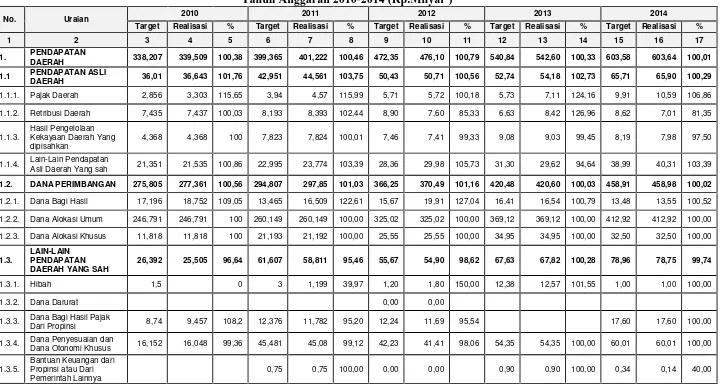

Menurut Undang–undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah, pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran tertentu. Pendapatan daerah bersumber dari pendapatan asli daerah, penerimaan dari dana perimbangan pusat dan daerah serta lain-lain pendapatan yang sah. Pendapatan Asli Daerah terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Sedangkan Perimbangan Keuangan Pemerintah Pusat dan Daerah menurut Undang–Undang Nomor 32 Tahun 2004 adalah Sistem Pembagian Keuangan yang adil, proporsional, demokratis, transparan, dan bertanggung jawab dalam rangka pendanaan penyelenggaraan desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah serta besaran penyelenggaraan dekonsentrasi dan tugas pembantuan. Data anggaran dan realisasi pendapatan daerah Kota Payakumbuh dapat dilihat dari tabel 3.1 dibawah ini :

338,207

53,134 26,031 31,33 29,42 50,18 0

2010 2011 2012 2013 2014

Tabel 3.1

Target dan Realisasi Pendapatan dan Belanja Kota Payakumbuh

Tahun Anggaran 2010-2014 (Rp.Milyar )

No. Uraian 2010 2011 2012 2013 2014

Target Realisasi % Target Realisasi % Target Realisasi % Target Realisasi % Target Realisasi %

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

1. PENDAPATAN

DAERAH 338,207 339,509 100,38 399,365 401,222 100,46 472,35 476,10 100,79 540,84 542,60 100,33 603,58 603,64 100,01 1.1 PENDAPATAN ASLI

DAERAH 36,01 36,643 101,76 42,951 44,561 103,75 50,43 50,71 100,56 52,74 54,18 102,73 65,71 65,90 100,29

1.1.1. Pajak Daerah 2,856 3,303 115,65 3,94 4,57 115,99 5,71 5,72 100,18 5,73 7,11 124,16 9,91 10,59 106,86

1.1.2. Retribusi Daerah 7,435 7,437 100,03 8,193 8,393 102,44 8,90 7,60 85,33 6,63 8,42 126,96 8,62 7,01 81,35

1.1.3.

Hasil Pengelolaan Kekayaan Daerah Yang dipisahkan

4,368 4,368 100 7,823 7,824 100,01 7,46 7,41 99,33 9,08 9,03 99,45 8,19 7,98 97,50

1.1.4. Lain-Lain PendapatanAsli Daerah Yang sah 21,351 21,535 100,86 22,995 23,774 103,39 28,36 29,98 105,73 31,30 29,62 94,64 38,99 40,31 103,39

1.2. DANA PERIMBANGAN 275,805 277,361 100,56 294,807 297,85 101,03 366,25 370,49 101,16 420,48 420,60 100,03 458,91 458,98 100,02

1.2.1. Dana Bagi Hasil 17,196 18,752 109,05 13,465 16,509 122,61 15,67 19,91 127,04 16,41 16,54 100,79 13,48 13,55 100,52

1.2.2. Dana Alokasi Umum 246,791 246,791 100 260,149 260,149 100,00 325,02 325,02 100,00 369,12 369,12 100,00 412,92 412,92 100,00

1.2.3. Dana Alokasi Khusus 11,818 11,818 100 21,193 21,192 100,00 25,55 25,55 100,00 34,95 34,95 100,00 32,50 32,50 100,00

1.3.

LAIN-LAIN PENDAPATAN DAERAH YANG SAH

26,392 25,505 96,64 61,607 58,811 95,46 55,67 54,90 98,62 67,63 67,82 100,28 78,96 78,75 99,74

1.3.1. Hibah 1,5 0 3 1,199 39,97 1,20 1,80 150,00 12,38 12,57 101,55 1,00 1,00 100,00

1.3.2. Dana Darurat 0,00 0,00

1.3.3. Dana Bagi Hasil Pajak

Dari Propinsi 8,74 9,457 108,2 12,376 11,782 95,20 12,24 11,69 95,54 17,60 17,60 100,00

1.3.4. Dana Penyesuaian dan

Dana Otonomi Khusus 16,152 16,048 99,36 45,481 45,08 99,12 42,23 41,41 98,06 54,35 54,35 100,00 60,01 60,01 100,00

1.3.5.

Bantuan Keuangan dari Propinsi atau Dari Pemerintah Lainnya

0,75 0,75 100,00 0,00 0,00 0,90 0,90 100,00 0,34 0,14 40,00

Dari tabel ditas terlihat bahwa rata-rata realisasi pendapatan daerah selama tahun 2010 sampai tahun 2014 selalu mencapai target, bahkan melebihi target dengan capaian rata pertahun 101,07%, dengan tingkat pertumbuhan rata-rata pertahun sebesar 15,51%. Sumbangan terbesar untuk pendapatan bersumber dari dana perimbangan, dengan rata-rata kontribusi dana perimbangan terhadap pendapatan daerah selama kurun waktu 5 (lima) tahun yang mencapai 77,46%.

Realisasi Pendapatan Asli Daerah (PAD) tercapai rata-rata 100,98% pertahun pada periode yang sama. Hal ini mengindikasikan bahwa upaya pencapaian PAD sudah sesuai dengan target yang diharapkan berdasarkan potensi yang ada. Realisasi pendapatan rata-rata tertinggi bersumber dari lain-lain pendapatan daerah yang sah yakni sebesar 129,38 %, karena pendapatan ini di dominasi oleh dana penyesuaian otonomi khusus yang diterima Pemerintah Daerah Kota Payakumbuh, sebagai alokasi pendapatan untuk belanja tunjangan sertifikasi guru dan tambahan penghasilan guru. Pertumbuhan pendapatan daerah Kota Payakumbuh lima tahun terakhir dapat dilihat pada grafik 3.2 berikut :

Grafik 3.2

Pertumbuhan Realisasi Pendapatan Kota Payakumbuh

Tahun Anggaran 2010-2014 (Rp.Milyar)

Sumber-sumber pendapatan daerah Pemerintah Kota Payakumbuh dapat dikelompokkan kepada 3 (tiga) kelompok yakni:

36,643

2010 2011 2012 2013 2014

Lain-lain Pendapatan Daerah yang sah

Dana Perimbangan

a.

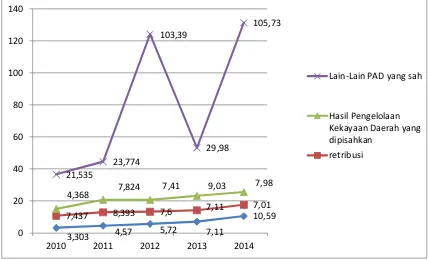

Pendapatan Asli Daerah (PAD).Selama kurun waktu 5 tahun yaitu dari 2010-2014 pendapatan asli daerah Kota Payakumbuh mengalami rata-rata pertumbuhan realisasi sebaesar 15,97 %. Grafikan tingkat pertumbuhan Pendapatan Asli Daerah Kota Payakumbuh tahun 2010 – 2014 dapat dilihat pada grafik 3.3 dibawah ini :

Grafik 3.3

Pertumbuhan Realisasi Pendapatan Asli Daerah Kota Payakumbuh

Tahun Anggaran 2010-2014 (Rp.Milyar )

PAD yang berasal dari Pajak Daerah berpedoman pada Undang-undang No 28 Tahun 2009 tentang Pajak dan Retribusi Daerah. Sumber PAD dari hasil pengelolaan kekayaan daerah yang dipisahkan terdiri dari Bagian Laba atas penyertaan modal pada Perusahaan Milik Daerah/BUMD Kota Payakumbuh dan bagian Laba dari peyertaan modal pada BUMD Propinsi Sumatera Barat seperti PT BANK Pembangunan Daerah Sumatera Barat/ Bank Nagari, sedangkan PAD lain lain yang sah sebagian besar berasal dari pengelolaan keuangan BLUD seperti RSUD dan BLUD Dana bergulir / Fasilitasi pembiayaan.

b.

Dana Perimbangan.Berdasarkan undang-undang Nomor 33 tahun 2004 tentang perimbangan Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah,

3,303 4,57 5,72 7,11

10,59 7,437 8,393 7,6 7,11 7,01 4,368 7,824 7,41 9,03 7,98 21,535 23,774

103,39

29,98

105,73

0 20 40 60 80 100 120 140

2010 2011 2012 2013 2014

Lain-Lain PAD yang sah

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana Perimbangan bertujuan mengurangi kesenjangan fiscal antara pemerintah dan pemerintah daerah dan antar pemerintah daerah.

Selama kurun waktu 5 (lima) tahun dari 2010 – 2014 rata-rata pertumbuhan dana perimbangan 13.61 %. untuk jelasnya pertumbuhan perobjek penerimaan dana perimbangan sebagai berikut :

Grafik 3.4

Pertumbuhan Realisasi Dana Perimbangan

Tahun Anggaran 2010-2014 (Rp.Milyar )

c.

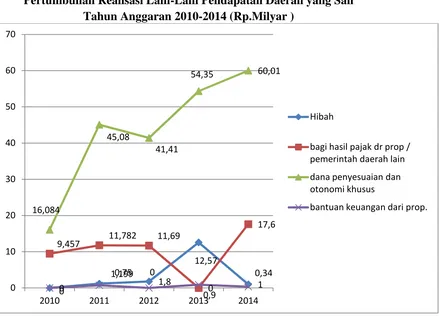

Lain-lain pendapatan daerah yang sah.Lain-lain Pendapatan Daerah yang sah adalah pendapatan daerah dari sumber lain misalnya sumbangan pihak ketiga kepada daerah yang dilaksanakan sesuai peraturan perundang-undangan yang berlaku. seperti, bagi hasil dari pajak propinsi, bantuan dari propinsi, hibah dan lain-lain pendapatan yang ditetapkan pemerintah termasuk dana penyesuaian yang dianggarkan pada lain-lain pendapatan yang sah. Rata-rata pertumbuhan pendapatan daerah yang sah dalam kurun 5 (lima) tahun dari 2010 – 2014 sebesar 40.90 %. Rincian pertumbuhan realisasi lain-lain pendapatan daerah yang sah sebagai berikut :

18,752 16,509 19,91 16,54

2010 2011 2012 2013 2014

DAK DAU

Grafik 3.5

Pertumbuhan Realisasi Lain-Lain Pendapatan Daerah yang Sah

Tahun Anggaran 2010-2014 (Rp.Milyar )

Terdapat 5 (lima) objek sumber lain-lain pendapatan daerah yang sah yaitu :

• Pendapatan hibah, pendapatan ini diterima kota payakumbuh yang merupakan hibah dari pemerintah pusat

• Dana bagi hasil pajak dari propinsi dan pemerintah daerah lainnya, yang bersumber dari : bagi hasil pajak kendaraan bermotor,bag hasil bea balik nama kendaraan bermotor,bagi hasil bahan bakar kendaraan bermotor, bagi hasil pajak pengambilan dan pemanfaatan air permukaan, bagi hasil pajak rokok

• Dana penyesuaian dan otonomi khusus, yang terdiri dari tunjangan sertifikasi guru.

• Bantuan keuangan dari propinsi, yang diterima tahun 2011, 2013 dan 2014, merupakan bantuan keuangan untuk fungsi pendidikan dan pekerjaan umum.

3.1.1.2. Belanja Daerah

Selain mengukur kinerja APBD dari sumber Pendapatan, pengukuran kinerja juga dilakukan pada sisi realisasi belanja Pemerintah Daerah. Hal ini dikarenakan pengukuran kinerja juga dapat dilihat dari seberapa besar realisasi

0 1,199 1,8

2010 2011 2012 2013 2014

Hibah

bagi hasil pajak dr prop / pemerintah daerah lain dana penyesuaian dan otonomi khusus

belanja yang telah terserap. Semakin banyak belanja yang terserap semakin bagus kinerja suatu daerah. Belanja yang dilakukan Kota Payakumbuh dapat diartikan sebagai kewajiban-kewajiban pelayanan kebutuhan dan kepentingan public. Kewajiban tersebut dapat berupa pembangunan berbagai fasilitas public dan peningkatan kualitas pelayanan terhadap publik. Menurut Undang-undang Nomor 32 Tahun 2004 tentang pemerintah daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Table 3.2

Realisasi Belanja Daerah Kota Payakumbuh

Tahun Anggaran 2010-2014 (Rp.Milyar )

No. Uraian

2010 2011 2012 2013 2014

Target Realisasi % Target Realis

asi % Target Realisasi % Target Realisasi % Target Realisasi %

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

2.

BELANJA

DAERAH 391,34 364,91 93,25 425,40 390,54 91,81 503,68 468,91 93,10 570,26 512,84 89,93 653,77 593,64 90,80

2.1.

BELANJA TIDAK

LANGSUNG 226,72 217,07 95,74 253,70 245,16 96,64 304,37 289,15 95,00 312,47 290,08 92,83 351,47 320,53 91,20

2.1.1

Belanja

Pegawai 200,50 197,08 98,30 235,00 230,12 97,92 272,35 259,35 95,23 296,60 277,20 93,46 336,47 307,41 91,36

2.1.2 Bunga 0,05 0,05 102,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

2.1.3 Subsidi 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

2.1.4 Hibah 17,05 12,20 71,59 10,05 8,02 79,85 29,58 27,79 93,95 11,78 10,29 87,35 3,32 3,32 100,00

2.1.5

Bantuan

Sosial 7,09 6,05 85,31 6,24 5,71 91,55 0,54 0,54 100,00 1,61 1,06 65,84 8,57 7,63 89,03

2.1.6

Belanja Bagi

Hasil 0,08 0,00 0,00 0,08 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

2.1.7

Bantuan

Keuangan 0,76 0,72 94,74 0,76 0,73 96,05 1,32 1,21 91,67 2,39 2,68 112,13

2.1.8

Belanja Tidak

Terduga 1,20 0,97 80,67 1,20 0,58 48,67 0,57 0,24 42,11 0,85 0,00 0,00 0,71 0,00 0,00

2.2.

BELANJA

LANGSUNG 164,62 147,84 89,81 171,70 145,37 84,67 199,30 179,76 90,20 257,78 222,75 86,41 302,29 273,10 90,34

2.2.1.

Belanja

Pegawai 38,78 35,36 91,19 37,19 35,01 94,14 42,61 39,44 92,56 53,07 47,17 88,88 55,54 51,54 92,80

2.2.2.

Belanja Barang dan

Jasa 76,64 65,71 85,73 72,60 64,85 89,33 84,12 73,93 87,89 114,62 97,59 85,14 132,02 116,31 88,10

2.2.3.

Belanja

Modal 49,20 46,77 95,07 61,91 45,51 73,51 72,57 66,38 91,47 90,08 77,98 86,57 114,72 105,24 91,74

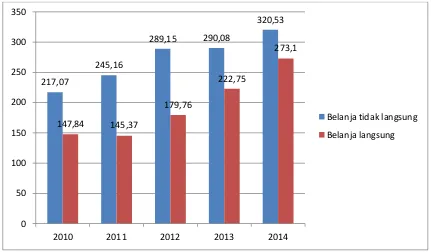

Tabel diatas menunjukkan bahwa realisasi belanja pemerintah Kota Payakumbuh meningkat dari tahun ketahun. Rata-rata pertumbuhan yang terjadi dalam kurun waktu 5 (lima) tahun mencapai 13.05%. Belanja Tidak Langsung merupakan komponen terbesar dari belanja daerah, dari Rp.217.07 milyar (2010) hingga Rp.320.53 Milyar (2014), dengan rata-rata pertumbuhan sebesar 10.43 % pertahun. Demikian juga halnya dengan belanja langsung yang terus meningkat daru 147.84 M (2010) hingga 273.10 M (2014), dengan rata-rata pertumbuhan 17.13% pertahun. hal ini menunjukkan bahwa kebijakan anggaran yang dianut oleh pemerintah Kota Payakumbuh sudah mengedepankan urusan-urusan yang berkenaan dengan masyarakat langsung, hal ini memiliki makna bahwa program dan kegiatan yang dilaksanakan merupakan program kegiatan yang langsung bersentuhan dengan masyarakat. Sehingga dapat disimpulkan bahwa kebijakan penganggaran pembangunan yang dilakukan Kota Payakumbuh sudahpro public. Komposisi belanja langsung dan belanja tidak langsung tahun anggaran 2010 – 2014 dapat dilihat pada grafik 3.6 dibawah ini

Grafik 3.6

Komposisi Belanja Langsung dan Belanja Tidak Langsung

Dalam belanja Kota Payakumbuh

Tahun Anggaran 2010-2014 (Rp.Milyar )

1.

Belanja Tidak LangsungBelanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung terdiri dari : belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil kepada propinsi/kabupaten/kota dan

217,07

2010 2011 2012 2013 2014

pemerintah desa, belanja bantuan keuangan kepada propinsi/kabupaten/kota dan pemerintah desa, belanja partai politik, dan belanja tidak terduga.

Belanja pegawai merupakan porsi terbesar dalam belanja tidak langsung. Hal ini disebabkan peningkatan belanja pegawai yang disesuaikan dengan peningkatan jumlah aparatur yang ada di Kota Payakumbuh. Peningkatan jumlah pegawai ini bukan hanya karena jumlah pegawai negeri sipil yang bertambah akan tetapi juga mengakomodir kebijakan kenaikan gaji yang telah ditetapkan pemerintah pusat serta untuk mengakomodir tunjangan sertifikasi guru.

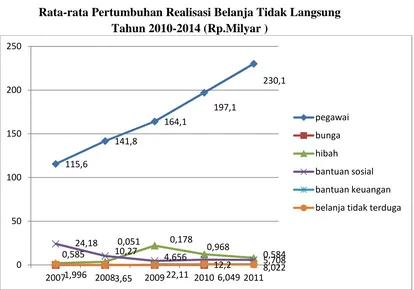

Belanja hibah dan bantuan sosial cendrung meningkat setiap tahunnya, dan belanja tidak terduga dialokasikan berfluktuatif namun cendrung menurun. Rata-rata pertumbuhan realisasi belanja tidak langsung dapat dilihat pada grafik 3.7 berikut :

Grafik 3.7

Rata-rata Pertumbuhan Realisasi Belanja Tidak Langsung

Tahun 2010-2014 (Rp.Milyar )

2.

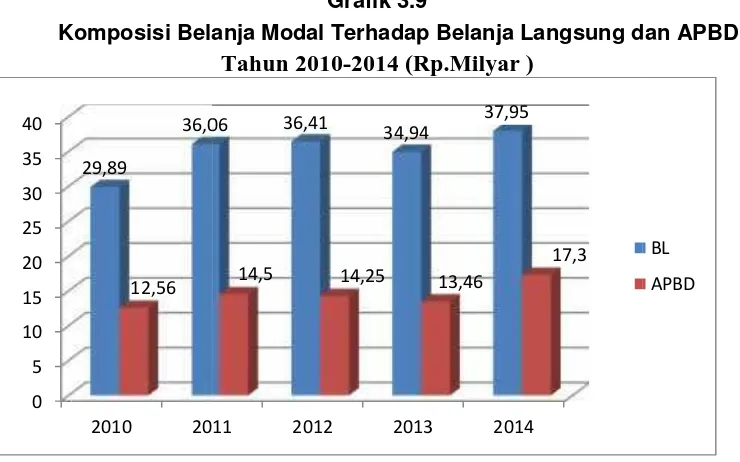

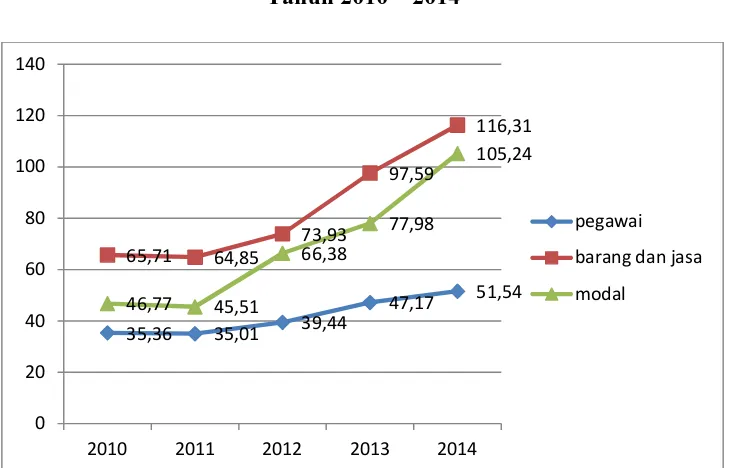

Belanja LangsungKelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Jenis objek yang dikeluarkan untuk belanja langsung terdiri dari belanja pegawai, belanja barang dan Jasa serta belanja modal. Komposisi ketiga belanja ini terhadap belanja daerah dapat dilihat pada grafik 3.8 berikut :

115,6

141,8

164,1 197,1

230,1

1,996 3,65 22,11 12,2 8,022 24,18

2007 2008 2009 2010 2011

K

Terhadap

Sedangkan komposisi tahun 2010 – 2014 teru

Komposisi Bela

Sementara untuk rata 2010- 2014 terus men

adap Belanja Langsung Kota Payakumbuh

Tahun 2010-2014 (Rp.Milyar )

sisi belanja modal terdap belanja langsung d erus meningkat, hal ini dapat dilihat dari grafik 3

Grafik 3.9

elanja Modal Terhadap Belanja Langsung da

Tahun 2010-2014 (Rp.Milyar )

ta-rata pertumbuhan realisasi belanja langsu eningkat, namun tetap berfokus kepada pen

2011 2012 2013 2014

14,5 14,25 13,46 17,3 BLAPBD

pegawai dan peningkatan belanja barang jasa daN belanja modal. Kondisi ini dapat dilihat dari grafik dibawah ini :

Grafik 3.10

Rata-rata Pertumbuhan Realisasi Belanja Langsung

Tahun 2010

–

2014

3.1.1.3. Pembiayaan

Pembiayaan adalah transaksi keuangan dearah yang dimaksudkan untuk menutup selisih antara pendapatan daerah dan belanja daerah, dalam hal terjadi deficit anggaran. Sumber pembiayaan dapat berasal dari sisa lebih perhitungan anggaran tahun lalu, penerimaan pinjaman obligasi, transfer dari dana cadangan, maupun hasil penjualan asset yang dipisahkan. Sedangkan pengeluaran pembiayaan itu sendiri adalah angsuran hutang, bantuan modal dan transfer ke dana cadangan. Pos pembiayaan ini berkaitan dengan penerapan anggaran kinerja dimana dimungkinkan adanya surplus atau deficit dalam penganggaran daerah.

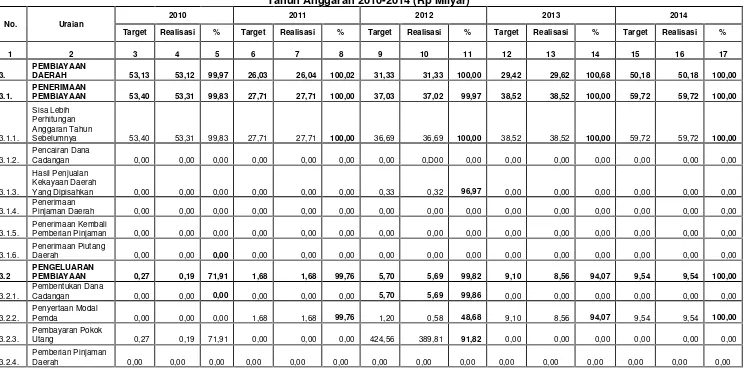

Dalam pengelolaan keuangan daerah Kota Payakumbuh sepanjang tahun 2010-2014 Sumber Pembiayaan penerimaan yang digunakan adalah Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya (SiLPA) yang merupakan pembentuk terbesar dari nominal realisasi penerimaan pembiayaan. Tingkat realisasi Penerimaan Pembiayaan Daerah berkisar antara Rp. 53.31 Milyar (2010) hingga Rp. 59.72 Milyar (2014). Selanjutnya tingkat realisasi pengeluaran pembiayaan berkisar antara Rp. 0.19 Milyar (2010) hingga Rp, 9.54 Milyar (2014) dengan pertumbuhan sebesar 8,33% pertahun. Tingginya rata – rata pertumbuhan pengeluaran pembiayaan disebabkan oleh penyertaan modal pemerintah daerah ke Bank Nagari.

2010 2011 2012 2013 2014

Tabel 3.3

Realisasi Pembiayaan Daerah Kot Payakumbuh Tahun Anggaran 2010-2014 (Rp Milyar)

No. Uraian

2010 2011 2012 2013 2014

Target Realisasi % Target Realisasi % Target Realisasi % Target Realisasi % Target Realisasi %

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

3.

PEMBIAYAAN

DAERAH 53,13 53,12 99,97 26,03 26,04 100,02 31,33 31,33 100,00 29,42 29,62 100,68 50,18 50,18 100,00

3.1.

PENERIMAAN

PEMBIAYAAN 53,40 53,31 99,83 27,71 27,71 100,00 37,03 37,02 99,97 38,52 38,52 100,00 59,72 59,72 100,00

3.1.1.

Sisa Lebih Perhitungan Anggaran Tahun

Sebelumnya 53,40 53,31 99,83 27,71 27,71 100,00 36,69 36,69 100,00 38,52 38,52 100,00 59,72 59,72 100,00

3.1.2.

Pencairan Dana

Cadangan 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,D00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

3.1.3.

Hasil Penjualan Kekayaan Daerah

Yang Dipisahkan 0,00 0,00 0,00 0,00 0,00 0,00 0,33 0,32 96,97 0,00 0,00 0,00 0,00 0,00 0,00

3.1.4.

Penerimaan

Pinjaman Daerah 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

3.1.5.

Penerimaan Kembali

Pemberian Pinjaman 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

3.1.6.

Penerimaan Piutang

Daerah 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

3.2

PENGELUARAN

PEMBIAYAAN 0,27 0,19 71,91 1,68 1,68 99,76 5,70 5,69 99,82 9,10 8,56 94,07 9,54 9,54 100,00

3.2.1.

Pembentukan Dana

Cadangan 0,00 0,00 0,00 0,00 0,00 0,00 5,70 5,69 99,86 0,00 0,00 0,00 0,00 0,00 0,00

3.2.2.

Penyertaan Modal

Pemda 0,00 0,00 0,00 1,68 1,68 99,76 1,20 0,58 48,68 9,10 8,56 94,07 9,54 9,54 100,00

3.2.3.

Pembayaran Pokok

Utang 0,27 0,19 71,91 0,00 0,00 0,00 424,56 389,81 91,82 0,00 0,00 0,00 0,00 0,00 0,00

3.2.4.

Pemberian Pinjaman

Daerah 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

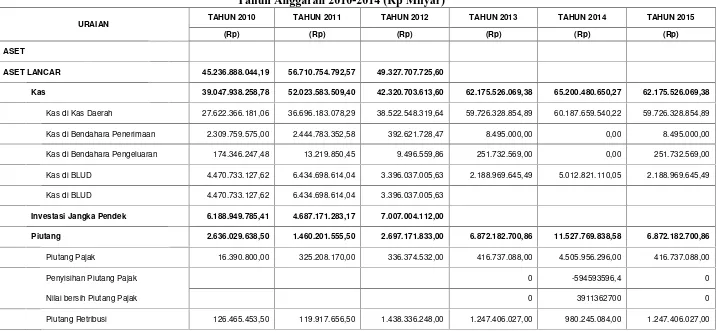

3.1.2. Neraca Keuangan Daerah

Selanjutnya mengenai grafikan Neraca Kota Payakumbuh dalam kurun waktu tahun 2010-2014 disajikan pada Tabel 3.4. Tabel 3.4

Neraca Kota PayakumbuhPer 31 Desember

Tahun Anggaran 2010-2014 (Rp Milyar)

URAIAN TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

ASET

ASET LANCAR 45.236.888.044,19 56.710.754.792,57 49.327.707.725,60

Kas 39.047.938.258,78 52.023.583.509,40 42.320.703.613,60 62.175.526.069,38 65.200.480.650,27 62.175.526.069,38

Kas di Kas Daerah 27.622.366.181,06 36.696.183.078,29 38.522.548.319,64 59.726.328.854,89 60.187.659.540,22 59.726.328.854,89

Kas di Bendahara Penerimaan 2.309.759.575,00 2.444.783.352,58 392.621.728,47 8.495.000,00 0,00 8.495.000,00

Kas di Bendahara Pengeluaran 174.346.247,48 13.219.850,45 9.496.559,86 251.732.569,00 0,00 251.732.569,00

Kas di BLUD 4.470.733.127,62 6.434.698.614,04 3.396.037.005,63 2.188.969.645,49 5.012.821.110,05 2.188.969.645,49

Kas di BLUD 4.470.733.127,62 6.434.698.614,04 3.396.037.005,63

Investasi Jangka Pendek 6.188.949.785,41 4.687.171.283,17 7.007.004.112,00

Piutang 2.636.029.638,50 1.460.201.555,50 2.697.171.833,00 6.872.182.700,86 11.527.769.838,58 6.872.182.700,86

Piutang Pajak 16.390.800,00 325.208.170,00 336.374.532,00 416.737.088,00 4.505.956.296,00 416.737.088,00

Penyisihan Piutang Pajak 0 -594593596,4 0

Nilai bersih Piutang Pajak 0 3911362700 0

URAIAN TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

Piutang Dana Bagi Hasil 878.410.090,00 2.817.864,00 29.315.248,00 308.892.834,88 936.824.422,00 308.892.834,88

Piutang Usaha 1.526.758.331,00 930.479.866,00 862.046.095,00 4.899.146.750,98 5.699.337.633,00 4.899.146.750,98

Piutang Lain-lain 88.004.964,00 81.777.999,00 31.099.710,00 558.808.994,00 397.821.436,00 558.808.994,00

Piutang Ganti Rugi Atas Kekayaan

Daerah 15272622 16768580 15272622

Piutang Hasil Penjualan Barang Milik

Daerah 0 0 0

Piutang Lain-lain 543536372 381052856 543536372

Persediaan 3.552.920.146,91 3.226.969.727,67 4.309.832.279,00 3.995.306.065,00 4.026.787.985,60 3.995.306.065,00

Persediaan Alat Tulis Kantor 367133580 236543744 367133580

Persediaan Alat-alat Listrik 81756117 94619925 81756117

Persediaan Materai dan Benda Pos 0 3584000 0

Persediaan Barang-barang Cetakan 264886575 355937706 264886575

Persediaan Material/Bahan 3231707293 3336102611 3231707293

Persediaan Benda Berharga 49822500 0 49822500

Persediaan Hewan/Tanaman 0 0 0

INVESTASI JANGKA PANJANG 39.877.259.470,92 42.200.680.022,96 53.580.977.054,11

Investasi Non Permanen 19.541.212.081,00 19.918.062.081,00 19.918.062.081,00 15.930.190.336,65 16.215.942.537,48 15.930.190.336,65

Pinjaman Kepada Perusahaan

Daerah 19.541.212.081,00 19.918.062.081,00 19.918.062.081,00

Investasi Non Permanen

URAIAN TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

Penyisihan Kerugian

Pinjaman yang disalurkan -4022945691 -4674593490 -4022945691

Nilai bersih yang dapat

direalisasikan 15553340337 16215942537 15553340337

Investasi Permanen 20.336.047.389,92 22.282.617.941,96 33.662.914.973,11 42.697.864.045,00 51.909.243.158,00 42.697.864.045,00

Penyertaan Modal Pemerintah

Daerah 20.336.047.389,92 22.282.617.941,96 33.662.914.973,11 42.697.864.045,00 51.909.243.158,00 42.697.864.045,00

ASET

TETAP 811.660.556.832,00 856.286.906.398,32 973.998.422.351,13

Tanah 114.443.586.625,00 114.603.056.455,00 256.373.902.555,00 159.860.682.706,50 145.689.500.222,51 159.860.682.706,50

Tanah 114.443.586.625,00 114.603.056.455,00 256.373.902.555,00

Peralatan dan Mesin 87.682.033.749,00 94.970.657.600,32 105.487.702.613,03 114.667.903.522,73 144.209.518.618,98 114.667.903.522,73

Alat-alat Berat 2.771.645.700,00 3.259.985.700,00 5.395.465.380,03

Alat-alat Angkutan 26.230.886.022,00 28.272.032.022,00 21.568.989.312,00

Alat Bengkel 1.279.585.000,00 1.359.390.000,00 1.497.245.244,00

Alat Pertanian dan Peternakan 1.199.799.350,00 1.179.926.368,00 1.008.383.316,00

Alat-alat Kantor dan Rumah

Tangga 34.551.408.666,00 36.648.482.912,04 46.857.405.729,00

Alat Studio dan Alat Komunikasi 2.086.021.865,00 2.510.007.052,28 2.360.805.613,00

Alat Ukur 815.801.870,00 810.176.870,00

Alat-alat Kedokteran 10.434.576.167,00 12.107.222.967,00 14.753.293.587,00

Alat Laboratorium 8.281.709.109,00 8.792.833.709,00 12.027.178.718,00

URAIAN TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

Gedung dan Bangunan 229.355.591.820,90 245.303.699.350,90 319.120.623.174,10 348.046.931.975,10 381.485.906.203,60 348.046.931.975,10

Bangunan Gedung 222.637.021.195,90 238.585.128.725,90 310.444.968.452,10

Bangunan Monumen 6.718.570.625,00 6.718.570.625,00 8.675.654.722,00

Jalan,Irigasi dan Jaringan 361.863.521.488,10 379.152.898.488,10 244.482.689.356,00 276.694.481.725,10 324.015.401.704,77 276.694.481.725,10

Jalan dan Jembatan 306.465.326.428,10 323.456.681.428,10 197.242.567.449,00

Bangunan Air (Irigasi) 51.360.827.526,00 51.542.614.526,00 41.574.168.820,00

Instalasi 4.037.367.534,00 4.153.602.534,00 5.665.953.087,00

Aset Tetap Lainnya 16.630.958.399,00 18.707.459.154,00 16.922.827.303,00 17.349.587.829,00 16.688.892.100,00 17.349.587.829,00

Buku dan Perpustakaan 7.467.433.849,00 9.445.139.618,00 11.827.756.691,00

Barang Bercorak

Kesenian/Kebudayaan 456.097.552,00 554.892.538,00 291.892.114,00 Hewan/Ternak dan

Tumbuhan 8.707.426.998,00 8.707.426.998,00 4.803.178.498,00

Konstruksi dalam Pengerjaan 1.684.864.750,00 3.549.135.350,00 31.610.677.350,00 31.073.002.690,00 30.180.072.690,00 31.073.002.690,00

Konstruksi dalam

Pengerjaan 1.684.864.750,00 3.549.135.350,00 31.610.677.350,00

ASET LAINNYA 3.118.489.545,00 8.930.321.760,68 4.608.183.025,00

Tagihan Tuntutan Ganti

Kerugian Daerah 118.511.471,00 106.875.071,00 89.173.125,00 49.570.000,00 33.670.000,00 49.570.000,00

Kemitraan dengan Pihak

Ketiga 2.256.000.000,00 2.256.000.000,00 2.256.000.000,00 2.256.000.000,00 2.256.000.000,00 2.256.000.000,00

Aset Lain-lain 743.978.074,00 6.567.446.689,68 2.263.009.900,00 5.455.369.500,00 7.355.411.355,00 5.455.369.500,00

URAIAN TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

KEWAJIBAN 100.020.312,48 41.080.780,00 729.134.466,63

KEWAJIBAN JANGKA PENDEK 100.020.312,48 41.080.780,00 729.134.466,63 1.558.053.201,73 1.438.417.322,00 1.558.053.201,73

Utang Perhitungan Pihak

Ketiga 221.850,00 177.300,00 0,00 0,00 0,00 0,00

Utang Jangka Pendek

Lainnya 99.798.462,48 40.903.480,00 729.134.466,63 1.558.053.201,73 1.438.417.322,00 1.558.053.201,73

KEWAJIBAN JANGKA PANJANG 0,00 0,00 0,00

Utang Jangka Panjang

Lainnya 0,00 0,00 0,00

EKUITAS DANA 895.322.440.452,01 957.652.883.580,49 1.080.786.155.689,21

EKUITAS DANA LANCAR 40.666.134.604,09 50.234.975.398,53 48.598.573.258,97 72.043.770.627,51 79.714.442.588,45 72.043.770.627,51

Sisa Lebih Pembiayaan

Anggaran (SiLPA) 27.711.447.901,06 36.696.578.248,29 38.522.548.319,64 59.978.140.989,89 60.187.763.640,22 59.978.140.989,89 Pendapatan yang

Ditangguhkan 4.470.733.127,62 6.447.345.994,49 3.405.533.565,49 2.197.464.645,49 0,00 2.197.464.645,49

Cadangan Piutang 2.636.029.638,50 1.460.201.555,50 2.697.171.833,00 7.430.912.128,86 11.925.487.174,58 7.430.912.128,86

Cadangan Persediaan 3.552.920.146,91 3.226.969.727,67 4.309.832.279,00 3.995.306.065,00 4.026.787.985,60 3.995.306.065,00

Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek

(14.755.785,00) (40.903.480,00) (729.134.466,63) (1.558.053.201,73) (1.438.417.322,00) (1.558.053.201,73)

Dana Titipan Pihak

Ketiga 2.309.759.575,00 2.444.783.352,58 392.621.728,47 0,00 5.012.821.110,05 0,00

EKUITAS DANA INVESTASI 854.656.305.847,92 907.417.908.181,96 1.032.187.582.430,24 1.024.346.609.449,13 1.128.748.352.979,72 1.024.346.609.449,13

Diinvestasikan dalam Investasi Jangka Panjang

39.877.259.470,92 42.200.680.022,96 53.580.977.054,11 58.628.054.381,65 68.125.185.695,48 58.628.054.381,65

Diinvestasikan dalam

URAIAN TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

Diinvestasikan dalam Aset Lainnya ( tidak termasuk Dana Cadangan)

3.118.489.545,00 8.930.321.760,68 4.608.183.025,00 18.025.964.619,05 18.353.875.744,38 18.025.964.619,05

Dana yang Harus Disediakan Untuk Pembayaran Utang Jangka Panjang

0,00 0,00 0,00

JUMLAH KEWAJIBAN DAN EKUITAS DANA

895.422.460.764,49 957.693.964.360,49 1.081.515.290.155,84 1.097.948.433.278,37 1.209.901.212.890,17 1.097.948.433.278,37

Sumber: DPPKA Kota Payakumbuh (data diolah)

3.2. KEBIJAKAN PENGELOLAAN KEUANGAN MASA LALU 3.2.1. Proporsi Penggunaan Anggaran

Terkait dengan proporsi penggunaan anggaran senantiasa mengaju pada Nota Kesepakatan antara Pemerintah Kota Payakumbuh dengan Dewan Perwakilan Rakyat Daerah Kota Payakumbuh yang disepakati setiap tahunnya, maka secara umum kebijakan umum Pengelolaan Keuangan Daerah Kota Payakumbuh adalah sebagai berikut.

1. Pendapatan daerah meliputi semua penerimaan uang melalui kas umum daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

2. Seluruh penerimaan daerah dianggarkan dalam APBD secara bruto mempunyai makna bahwa jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil.

3. Pendapatan daerah merupakan perkiraan yang terukur secara rasional dan dapat dicapai untuk setiap sumber pendapatan. Sebagai komitmen taat azas dalam pengelolaan keuangan daerah, Pemerintah Kota Payakumbuh menetapkan kebijakan terkait pendapatan daerah sebagai berikut:

a. Pendapatan Asli Daerah

1) Dalam upaya merencanakan target pendapatan asli daerah dilakukan secara rasional dengan mempertimbangkan kondisi perekonomian tahun-tahun lalu, perkiraan pertumbuhan ekonomi, penerimaan tahun lalu dan potensi yang dapat mempengaruhi penerimaan pemerintah daerah serta optimalisasi pencapaiannya. 2) Dalam upaya peningkatan penerimaan pendapatan asli daerah,

3) Melakukan upaya peningkatan penerimaan bagian laba/deviden atas penyertaan modal atau investasi daerah lainnya. Dalam upaya peningkatan PAD, pemerintah daerah mendayagunakan kekayaan daerah yang belum dipisahkan dan belum dimanfaatkan untuk dikelola atau dikerjasamakan dengan pihak ketiga sehingga menghasilkan pendapatan. Penyertaan modal pada pihak ketiga ditetapkan dengan peraturan daerah.

b. Dana Perimbangan. Dana Perimbangan yang diterima Pemerintah Kota Payakumbuh berupa Dana Alokasi Umum (DAU), Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Bukan Pajak. Secara keseluruhan, terus diupayakan peningkatan Dana Perimbangan terutama melalui DAK dan dana bagi hasil.

c. Hibah yang diterima baik berupa uang dianggarkan dalam APBD setelah adanya kepastian penerimaan hibah.

d. lain-lain pendapatan yang ditetapkan pemerintah termasuk dana penyesuaian dan dana otonomi khusus dianggarkan pada lain-lain pendapatan daerah yang sah.

e. Dana bagi hasil pajak dari provinsi yang diterima pemerintah kabupaten merupakan lain-lain penerimaan yang sah.

Secara umum, kebijakan keuangan daerah menyangkut tentang belanja daerah Kota Payakumbuh Tahun 2010-2014 adalah sebagai berikut:

1. Belanja daerah harus digunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan berdasarkan ketentuan perundang-undangan.

2. Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

3. Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi penggunaan anggaran.

direncanakan oleh setiap Satuan Kerja Perangkat Daerah harus terukur yang diikuti dengan peningkatan kinerja pelayanan dan peningkatan kesejahteraan masyarakat.

a. Penggunaan Penerimaan dana bagi hasil pajak diprioritaskan untuk mendanai perbaikan lingkungan pemukiman, pembangunan irigasi, jaringan jalan dan jembatan:

b. Penerimaan dana bagi hasil sumber daya alam diutamakan pengalokasiannya untuk mendanai pelestarian lingkungan areal pertambangan, perbaikan dan penyediaan fasilitas umum dan fasilitas sosial, fasilitas pelayanan kesehatan dan pendidikan untuk tercapainya standar pelayanan minimal yang ditetapkan peraturan perundang-undangan;

c. Dana alokasi umum diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan pegawai, kesejahteraan pegawai, kegiatan operasional dan pemeliharaan serta pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat;

d. Dana alokasi khusus digunakan berdasarkan pedoman petunjuk teknis yang ditetapkan oleh pemerintah;

Berdasarkan stuktur APBD maka kebijakan pengelolaan keuangan daerah adalah sebagai berikut;

A. Kebijakan Belanja Tidak Langsung 1. Belanja Pegawai.

a. Besarnya penyediaan gaji pokok/tunjangan Pegawai Negeri Sipil Daerah mempedomani ketentuan yang ditetapkan dalam Peraturan Pemerintah; b. Penganggaran gaji dan tunjangan dan gaji ketiga belas PNS serta

tunjangan jabatan struktural/fungsional dan tunjangan lainnya dibayarkan sesuai dengan ketentuan peraturan perundang-undangan; c. Penyediaan dana penyelenggaraan asuransi kesehatan yang

dibebankan pada APBD berpedoman pada Peraturan Pemerintah Nomor 28 Tahun 2003 tentang Subsidi dan Iuran Pemerintah Dalam Penyelenggaraan Asuransi Kesehatan bagi Pegawai Negeri Sipil dan Penerima Pensiun.

peningkatan kesejahteraan pegawai berdasarkan beban kerja atau tempat bertugas atau kondisi kerja atau kelangkaan profesi atau prestasi kerja; yang mekanisme,dan besaranya diatur dengan Paraturan Walikota

e. Pegawai Negeri Sipil Daerah yang diperbantukan pada BUMD, atau unit usaha lainnya, pembayaran gaji dan penghasilan lainnya menjadi beban BUMD, atau unit usaha yang bersangkutan;

f. Pemberian honorarium bagi PNS dibatasi dengan mempertimbangkan asas efisiensi, kepatutan dan kewajaran serta pemerataan penerimaan penghasilan, yang besarannya ditetapkan dengan keputusan kepala daerah.

2. Belanja bunga dianggarkan untuk memenuhi kewajiban jangka pendek dan jangka panjang daerah karena melakukan pinjaman daerah untuk pembangunan yang berguna bagi masyarakat.

a. Belanja subsidi hanya diberikan kepada perusahaan atau lembaga tertentu agar harga jual dari hasil produksinya terjangkau oleh masyarakat yang daya belinya terbatas.

b. Belanja hibah dan bantuan sosial tata cara penganggaran dan palaksanaan serta pertanggungjawaban berpedoman kepada peraturan perundang-undangan bidang hibah dan bantuan sosial.

c. Belanja bantuan keuangan diberikan kepada kelurahan, pemerintah, pemerintah daerah lainnya, partai politik dengan berpedoman kepada peraturan perundang-undangan .

d. Belanja Tak Terduga dilakukan secara rasional dan kemungkinan adanya kegiatan yang sifatnya tidak dapat diprediksi, diluar kendali dan sifat kegiatan tidak biasa seperti bencana alam atau tanggap darurat.

B. Kebijakan Belanja Langsung 1. Pegawai

Belanja pegawai merupakan balanja personil yang dibutuhkan dalam rangka pencapaian target program dan kegiatan, berupa honor, uang dan uang saku .Penggaran belanja pegawai tersebut harus berpedoman pada peraturan WaliKota Payakumbuh tetang Standar Biaya tahun berkenanaan. 2. Belanja Barang dan Jasa

b. Dalam upaya meningkatkan dan memberdayakan kegiatan perekonomian daerah, perencanaan pengadaan barang dan jasa agar mengutamakan hasil produksi dalam negeri dan melibatkan pengusaha kecil, menengah dan koperasi;

c. Dalam merencanakan kebutuhan barang, pemerintah daerah supaya menggunakan daftar inventarisasi barang milik pemerintah daerah dan standar penggunaan barang sebagai dasar perencanaan sesuai dengan ketentuan Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006 tentang Standarisasi Sarana dan Prasarana Kerja Pemerintah Daerah;

d. Penyusunan rencana kebutuhan pengadaan barang dan jasa agar mempedomani ketentuan tentang standar satuan harga barang dan jasa yang ditetapkan dalam keputusan kepala daerah;

e. Penyediaan belanja perjalanan dinas dalam rangka studi banding agar dibatasi baik jumlah orang. jumlah hari maupun frekuensinya dan dilakukan secara selektif agar tidak terlalu lama meninggalkan tugas dan tanggung jawab yang diamanatkan dalam ketentuan perundang-undangan. Pelaksanaan studi banding dapat dilakukan sepanjang memiliki nilai manfaat guna kemajuan daerah yang hasilnya dipublikasikan kepada masyarakat;

f. Penugasan untuk mengikuti undangan dalam rangka workshop, seminar, dan lokakarya atas undangan atau tawaran dari organisasi/lembaga tertentu diluar instansi pemerintah dilakukan secara selektif;

3. Belanja Modal

Belanja modal merupakan pengeluaran yang dianggarkan untuk pembelian/pengadaan aset tetap dan aset lainnya untuk digunakan dalam kegiatan pemerintahan yang memiliki kriteria;

a. Masa manfaatnya lebih dari 12 (dua belas) bulan; b. Merupakan objek pemeliharaan;

c. Jumlah nilai rupiahnya material sesuai dengan kebijakan akuntansi,

3.3. KERANGKA PENDANAAN

3.3.1. Analisis Pengeluaran Periodik Wajib dan Mengikat serta Prioritas Utama Belanja yang bersifat mengikat merupakan belanja yang dibutuhkan secara terus menerus dan harus dialokasikan oleh pemerintah daerah dengan jumlah yang cukup untuk keperluan setiap bulan dalam tahun anggaran yang bersangkutan seperti pembayaran belanja gaji dan tunjangan pegawai negeri sipil serta Tambahan Penghasilan PNS. Jumlah Pegawai Negeri Sipil Pemerintah Daerah Kota Payakumbuh pada akhir tahun 2014 sebesar 4.020 orang yang terdiri dari berbagai disiplin ilmu baik yang menduduki jabatan struktural maupun fungsional. Lebih dari separonya merupakan tenaga dari urusan pendidikan dan urusan kesehatan seperti guru-guru dan tenaga kesehatan.

Dalam upaya meningkatkan kesejahteraan masyarakan, Pemerintah Kota Payakumbuh berupaya menyeimbangkan alokasi belanja langsung dengan Belana Tidak Langsung.pada setiap tahunnya Pengalokasiaan anggaran pada program kegaitan lebih diprioriataskan sehingga dapat meningkatkan pembangunan dan kemajuan daerah. Upaya ini tentu saja dalam koridor peratuaran perundang undangan, khususnya Peraturan Menteri Dalam Negeri tentang pedomanan umum penyusunan APBD tahun yang berkenaan.

3.3.2. Penghitungan Kerangka Pendanaan 3.3.2.1. Proyeksi Pendapatan Daerah

Proyeksi pendapatan daerah berdasarkan pertumbuhan rata rata peiode RPJMD sebelumnya perubahan regulasi dan issu perubahan kebijakan fiskal, maka dapat dikalkulasikan proyeksi pendapatan daerah sebagaimana ditunjukkan pada tabel 3.5 berikut :

Tabel 3.5.

Proyeksi Pendapatan Daerah Kota Payakumbuh

Tahun 2015-2017 ( Milyar Rupiah)

No. Uraian Tahun

2015 2016 2017

1 PENDAPATAN DAERAH 686,01 753,38 823,55

1.1 Pendapatan Asli Daerah 84,05 96,87 113,92

1.1.1 Pajak Daerah 9,98 11,17 12,00

1.1.2 Retribusi Daerah 5,93 8 8,67

1.1.3 Hasil Peng. Kekayaan Daerah yang Dipisahkan 8,34 11,7 12,72

1.1.4 Lain-lain PAD Yang Sah 59,81 66,01 80,53

1.2 Dana Perimbangan 512,13 568,12 618,08

1.2.1 Dana Bagi Hasil pajak/bukan pajak 14,84 13,52 13,52

1.2.2 Dana Alokasi Umum 425,11 445,52 490,08

1.2.3 Dana Alokasi Khusus 72,17 104,08 114,49

No. Uraian Tahun

2015 2016 2017

1.3 Lain-lain Pendapatan Daerah Yang Sah 89,84 88,39 91,55

1.3.1 Hibah 0 0,00

1.3.2 Dana Darurat 0

1.3.3 Dana Bagi Hasil Pajak dari Propinsi 20,45 18,78 19,15

1.3.4 Dana Penyesuaian dan Otonomi Khusus 69,38 69,61 72,40

1.3.5 Bantuan Keu. dr Prop. & Daerah Lainnya 0 0,00

Sumber: DPPKA Kota Payakumbuh (diolah)

Untuk meningkatkan volume pendapatan daerah, maka strategi yang ditempuh dengan kebijakan antara lain :

1.

Menggali dan mengoptimalkan sumber pendapatan daerah sesuai kewenangan daerah melalui intensifikasi dan ekstensifikasi sumber-sumber pendapatan daerah2.

Peningkatan akurasi data potensi pajak3.

Peningkatan kualitas sumber daya manusia4.

Peningkatan koordinasi dan pengawasan internal dan eksternal pemungutan pendapatan daerah5.

Peningkatan sarana dan prasarana yang mendukung pendapatan daerah6.

Peningkatan kualitas pelayanan dan kemudahan dan akses informasi yangakurat kepada masyarakat

7.

Penggalakan sosialisasi secara kontinyu kepada masyarakat8.

Peningkatan pendayagunaan kekayaan daerah sebagai sumber pendapatan daerah.9.

Pemantapan kelembagaan dan sistem pemungutan pendapatan daerahSesuai dengan ruang lingkup Keuangan Daerah, Pemerintah Kota Payakumbuh mengarahkan pada mengupayakan sumber pendapatan desentralisasi fiskal dalam bentuk Dana Alokasi Umum yang menempati proporsi paling besar, sedangkan Pendapatan Asli Daerah terus ditingkatkan namun tetap mempertimbangkan kemampuan warga masyarakat serta tidak membebani perkembangan dunia usaha. Demikian juga dengan sumber pendapatan lainnya terus ditingkatkan yaitu Lain-lain Pendapatan yang sah, Dana Perimbangan Bagi Hasil Pajak/Bukan Pajak sehingga dalam kurun waktu 5 (lima) tahun mendatang, proporsi Dana Alokasi Umum secara bertahap dapat digantikan oleh sumber pendapatan yang diupayakan oleh Pemerintah Kota Payakumbuh.

3.3.2.2. Proyeksi Kebutuhan Belanja dan Pembiayaan

kesejahteraan rakyat lebih merata. Untuk itu diperlukan analisa terhadap pengeluaran belanja yang akan dilakukan dalam lima tahun kedepan.

Proyeksi belanja dilakukan dengan cara memperhatikan besaran target capaian indikator sasaran program yang hendak dicapai, perkiraan inflasi yang mungkin terjadi, serta trend perkembangan komponen-komponen yang masuk dalam aspek belanja seperti komposisi belanja langsung dan tidak langsung, belanja pegawai, belanja modal, belanja barang dan jasa dan lain-lain. Dari pertimbangan aspek-aspek tersebut, maka skenario yang dipakai dalam melakukan proyeksi belanja ini adalah skenario moderat, artinya tidak terlalu optimistic tetapi tidak juga pesimis. Hal ini didasari pertimbangan bahwa kedepan tantangan untuk meningkatkan pendapatan asli daerah sebagai sumber belanja akan menghadapi tantangan yang semakin sulit. Disisi lain dengan kondisi ketergantungan yang tinggi terhadap Dana Perimbangan memberikan ketidakpastian yang tinggi, karena porsinya sangat tergantung oleh kebijakan pemerintah.

Disamping Itu, Merasionalkan belanja sangat penting agar belanja yang dikeluarkan dapat efektif dan efisien. Oleh karena itu formulasi kebijakan umum anggaran diarahkan pada program prioritaas. Belanja Daerah dilaksanakan secara efektif, efisien, dan diarahkan sesuai target kinerja yang akan dicapai dari program/kegiatan sesuai dengan kemampuan dan potensi daerah. Belanja daerah diarahkan untuk mendukung belanja Aparatur dan Belanja Publik secara proporsional. Secara umum belanja daerah terdiri dari Belanja Langsung dan Belanja Tidak langsung. Belanja langsung adalah belanja yang erat kaitannya dengan pelaksanaan kegiatan pembangunan dan masyarakat. Sedangkan belanja tidak langsung dipergunakan untuk mendukung pelaksanaan pelayanan publik dan penyelenggaraan pemerintah seperti pegawai, belanja hibah, belanja bantuan sosial, dan belanja bantuan keuangan kepada partai politik.

Proyeksi kebutuhan belanja dan pembiayaan Kota Payakumbuh pada tahun 2013 sampai tahun 2017 terlihat pada Tabel 3.6.

Tabel 3.6

Proyeksi Belanja dan Pembiayaan Kota Payakumbuh

Tahun 2015-2017 (Milyar Rp)

No. Uraian Tahun

2015 2016 2017

2. BELANJA DAERAH 745,2 829,81 863,55

2.1. Belanja Tidak Langsung 360 384,97 394,60

2.2. Belanja Langsung 385,21 444,84 468,95

3. PEMBIAYAAN 59,19 76,43 50,00

3.1. Penerimaan Pembiayaan 60,19 76,43 45,00

3.2. Pengeluaran Pembiayaan 1 0 5,00

Sementara dari sisi belanja daerah diprediksi terjadi peningkatan pengeluaran dari tahun ketahun sejalan dengan peningkatan pendapatan daerah. Diperkirakan pertumbuhan belanja daerah rata-rata pertahun sebesar 7.7% pertahun dimana pada tahun 2015 sebesar Rp. 745,2 Milyar menjadi Rp. 863,55 Milyar pada tahun 2017. Kenaikan gaji PNS tahun 2016 akan diganti dengan pemberian gaji ke-14 bagi pegawai negeri sipil, seiring dengan kebijakan tersebut pemerintah tidak akan lagi memberikan kenaikan gaji PNS. Sehingga untuk tahun berikutnya kebutuhan belanja tidak langsung diprediksi mengalami kenaikan sebesar 2,5%. SILPA dari tahun 2015 sampai 2016 mengalami kenaikan rata-rata 20% pertahun. Hal ini bukan berarti tidak konsistensinya pelaksanaan kegiatan, namun diakibatkan oleh sisa tunjangan sertifikasi guru tahun-tahun sebelumnya. Namun di tahun 2017 pemerintah akan berupaya untuk menekan angka pembiayaan tersebut.

Kebijakan pengelolaan Belanja Daerah perlu disusun dalam kerangka sistimatis dan terpola. Belanja Daerah diarahkan mendukung pencapaian visi dan misi pembangunan 5 (lima) tahun mendatang. Pengelolaan Belanja Daerah sejak proses perencanaan, pelaksanaan, penatausahaan, pelaporan hingga pertanggungjawaban harus memperhatikan aspek efektivitas, efisiensi, transparan dan akuntabel. Belanja Daerah diarahkan untuk mendukung kebijakan yang telah ditetapkan dengan memperhatikan perbandingan antara masukan (input), keluaran (output) dan manfaat (outcome) yang dapat dinikmati oelh masyarakat. Selanjutnya alokasi anggaran dilaksanakan secara terbuka berdasarkan prioritas dan kebutuhan. Selain itu pengelolaan belanja daerah harus diadministrasikan sesuai dengan perundang-undangan yang berlaku.

Arah Pengelolaan Belanja Daerah Kota Payakumbuh untuk 5 (lima) tahun kedepan adalah sebagai berikut :

1. Transparansi dan Akuntabel

Setiap Pengeluaran Belanja Langsung akan dipublikasikan secara terbuka dan dipertanggungjawabkan sesuai dengan ketentuan yang berlaku. Dipublikasikan secara terbuka berarti pihak ketiga/swasta dan warga masyarakat mudah mendapatkan informasinya serta tidak mendapatkan hambatan dalam mengakses informasi belanja langsung. Pelaporan dan pertanggungjawaban belanja langsung tidak hanya dari aspek administrasi keuangan tetapi berkaitan dengan proses perencaan, pelaksanaan dan manfaat dari kegiatan dan program.

2. Efisiensi dan Efektivitas Anggaran

3. Optimalisasi Belanja Langsung

Belanja Langsung mendukung tujuan pembangunan secara efisien dan efektif yang disusun berdasarkan kebutuhan nyata warga masyarakat. Optimalisasi Belanja Langsung untuk membangun infrastruktur melalui kerjasama dengan pihak swasta atau pihak ketiga sesuai dengan ketentuan yang berlaku.

4. Prioritas

Penggunaan anggaran diprioritaskan untuk membiayai kegiatan dan program dibidang infrastruktur, pendidikan, kesehatan, pengembangan wilayah, penciptaan lapangan kerja guna mnedukung ekonomi kerakyatan, pertumbuhan ekonomi serta penanggulangan kemiskinan secara berkelanjutan

5. Tolok Ukur dan Target Kinerja

Belanja Daerah pada setiap kegiatan dan program disertai dengan tolok ukut dan target kinerja yang meliputi masukan (input), output (keluaran) dan hasil (outcome) sesuai dengan tugas pokok dan fungsi.

Didalam penyusunan anggaran pendapatan dan belanja daerah dimungkinkan adanya defisit dan surplus. Defisit terjadi ketika pendapatan lebih kecil dengan belanja sedangkan surplus terjadi ketika pendapatan lebih besar dari belanja. Untuk menutup defisit dan surplus diperlukan pembiayaan daerah.Arah pengelolaan pembiayaan ini adalah :

1. Penerimaan pembiayaan bersifat fleksibel sesuai dengan kondisi dan kebutuhan

pengelolaan keuangan pada waktu APBD dijalankan.

2. SILPA sedapat mungkin ditekan realisasinya dengan mengedepankan efektifitas dan efisiensi anggaran tentunya dengan tetap memperhatikan capaian indikator kinerja program.