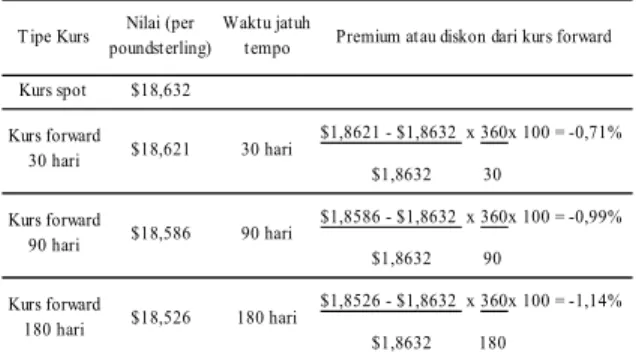

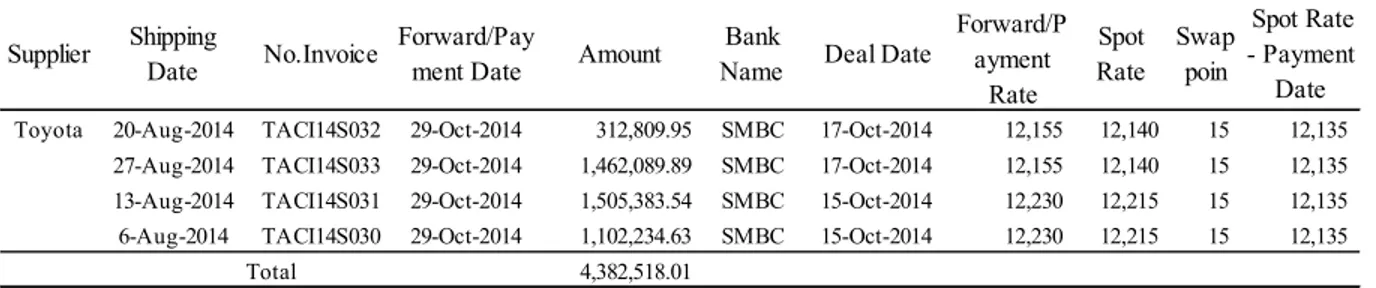

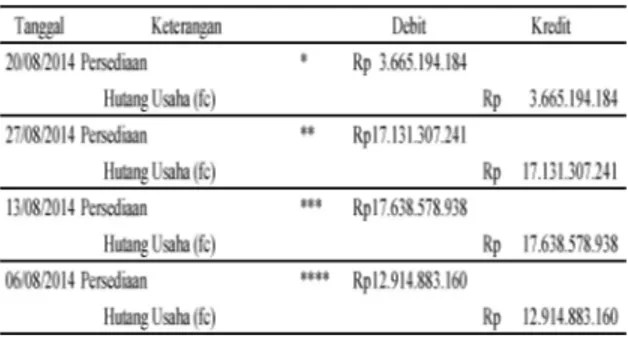

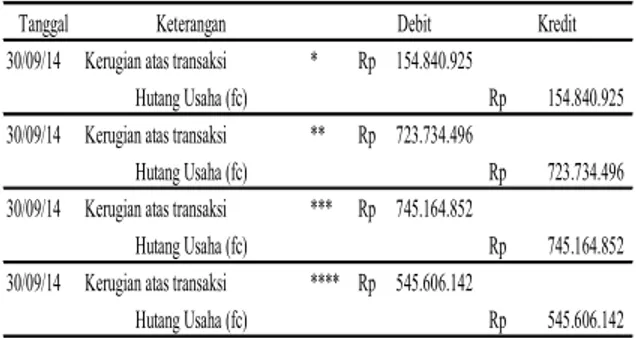

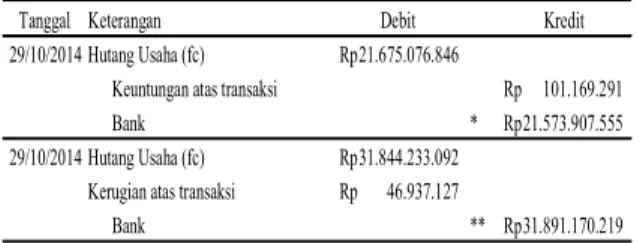

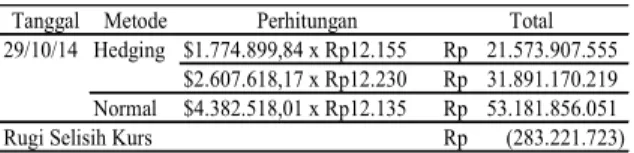

Analisa Lindung Nilai (hedging) Terhadap Transaksi Pembelian Bahan Baku dalam Mata Uang Asing USD (Studi Kasus PT.TD Automotive Compressor Indonesia periode Oktober 2014 – Januari 2015)

Teks penuh

Gambar

Dokumen terkait

Sehubungan telah dilaksanakannya Evaluasi terhadap Penawaran Saudara untuk Kegiatan Peningkatan Jalan Sasi - Upkasen, selanjutnya akan dilaksanakan Pembuktian Kualifikasi

Average initial body weight (IBW), final body weight (FBW), daily feed intake (DFI), average daily gain (ADG), feed conversion (FC), digestibility (D) and protein efficiency

Dapat disimpulkan bahwa semakin besar perusahaan, maka semakin tinggi pula tingkat kepercayaan diri perusahaan tersebut untuk melakukan pengungkapan emisi gas rumah kaca

The lack of difference in observed and predicted gain and food intake between the three nutritional regimens suggests that there may be little benefit in

Dari hasil matriks internal-eksternal yang diperoleh dari nilai total skor pembobotan pada usaha pengolahan ubi kayu menjadi tepung tapioka adalah untuk

Objek dari penelitian tindakan kelas ini adalah (1) implementasi model pembelajaran dengan metode problem solving pada siswa kelas XI TKJ SMK Negeri 1 Sojol Utara, (2)

Dari hasil analisa portal 2 dimensi didapatkan bahwa portal dengan menggunakan steel slit damper (SSD) memiliki gaya geser, gaya normal, dan momen yang lebih besar dari

IV PEKERJAAN PASANGAN DINDING BATA, PLESTERAN & SALURAN V PEKERJAAN KUSEN PINTU DAN JENDELA + ASOSERIES VI PEKERJAAN RANGKA, PENUTUP ATAP DAN PLAFOND VII PEKERJAAN LANTAI.