PENGARUH UKURAN PERUSAHAAN DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Oleh Rianto Adi Putra

11110018

PRODI MANAJEMEN

FAKULTAS BISINIS

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Tujuan perusahaan adalah memaksimumkan nilai saham (Karnadi,1993). Bagi

perusahaan yang akan go public nilai perusahaan dapat diindikasikan atau tersirat dari

jumlah variabel yang melekat pada perusahaan tersebut. Misalnya saja asset yang dimiliki

perusahaan, keahlian manajemen mengelola perusahaan. Setiap pemilik perusahaan akan

selalu menunjukkan kepada calon investor bahwa perusahaan mereka tepat sebagai

alternatif investasi maka apabila pemilik perusahaan tidak mampu menampilkan sinyal

yang baik tentang nilai perusahaan, nilai perusahaan akan berada di atas atau dibawah

nilai yang sebenarnya. Nilai perusahaan dapat menggambarkan keadaan perusahaan.

Dengan baiknya nilai perusahaan maka perusahaan akan dipandang baik oleh para calon

investor, demikian pula sebaliknya nilai. Perusahaan yang tinggi menunjukkan kinerja

perusahaan yang baik. Salah satunya, pandangan nilai perusahaan bagi pihak kreditur.

Bagi pihak kreditur nilai perusahaan berkaitan dengan liquiditas perusahaan, yaitu

perusahaan dinilai mampu atau tidaknya mengembalikan pinjaman yang diberikan oleh

pihak kreditur. Apabila nilai perusahaan tersirat tidak baik maka investor akan menilai

perusahaan dengan nilai rendah. Nilai perusahaan yang telah go public dari harga saham

yang dikeluarkan oleh perusahaan tersebut (Suharli, 2006). Namun terkadang perusahaan

tidak berhasil untuk meningkatkan nilai perusahaan. Hal tersebut dapat dikarenakan

ketika pihak manajemen bukanlah pemegang saham. Ketika pemegang saham

mempercayakan pengelolaan kepada pihak lain, para pemilik mengharapkan pihak

manajemen akan berjuang sekuat tenaga untuk meningkatkan nilai perusahaan, yang

akirnya akan meningkatkan nilai kemakmuran pemegang saham. Para pemegang saham

membayar jasa profesional pihak manajemen untuk mengedepankan kepentingan

pemegang saham. Yaitu kesejahteraan pemegang saham. Agency theory menyatakan

berbeda, pihak manajemen bisa saja bertindak mengutamakan kepentingan dirinya

(Jensen dan Meckling,1976). Oleh karena itu terjadilah konflik antara pemegang saham

dan pihak manajemen. Ketidak berhasilan tersebut juga dapat dikarenakan tidak

nilai perusahaan. Faktor-faktor tersebut dapat berupa faktor internal maupun faktor

eksternal dari perusahaan. Faktor eksternal yang dapat memaksimalisasi nilai perusahaan

berupa tingkat bunga, fluktuasi nilai valas dan keadaan pasar modal. Namun nilai

perusahaan juga dapat turun oleh faktor eksternal tersebut. Misalnya keadaan krisis

ekonomi yang terjadi tahun 1999 yang lalu mengakibatkan tidak lakunya saham di bursa

efek. Tidak lakunya saham sebuah perusahaan dapat mengakibatkan turunnya nilai

perusahaan bagi perusahaan yang telah go public. Nilai perusahaan dapat dinilai dengan

permintaan terhadap perusahaan tersebut (Suharli 2006). Sedangkan faktor internal

yang dapat memaksimalisasi nilai perusahaan berupa pembayaran pajak, ukuran

perusahaan, pertumbuhan, keunikan, resiko keuangan, nilai aktiva yang diagunkan

profitabilitas, pembayaran deviden, non debt tax shield. Variabel-variabel dalam faktor

internal tersebut dapat dikendalikan oleh perusahaan. Terdapat banyak faktor-faktor yang

dapat menentukan nilai perusahaan. Ukuran perusahaan dianggap mampu mempengaruhi

nilai perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin

mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal

maupun eksternal.

Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas yang

dihasilkan oleh perusahaan. Weston dan Coveland (1992) mendefinisikan probabilitas

sejauh mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan.

Apabila profitabitas perusahaan baik maka para stakeholders yang terdiri dari kreditur,

supplier, dan juga investor akan melihat sejauh mana perusahaan dapat menghasilkan

laba dari penjualan dan investasi perusahaan. Mengingat akan bahwa profitabilitas

berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Angg (1997)

menyatakan bahwa profitabilitas mempengaruhi nilai perusahaan secara positif. Karena

rasio profitabilitasnya menunjukkan keberhasilan perusahaan dalam menghasilkan

keuntungan.

1.2 Motivasi penelitian

Motivasi peneliti melakukan penelitian ini adalah untuk menguji seberapa besar

pengaruh ukuran perusahaan dan profitabilitas terhadap nilai perusahaan. Dalam

penelitian ini juga, peneliti berharap hasil riset ini dapat berguna bagi semua orang dan

dapat diaplikasikan diperusahaan-perusahaan. Supaya perusahaan dapat mengetahui

kinerja-kinerja manajemen dalam mengelola perusahaan. Dalam penelitian ini penulis

mencoba untuk memberikan informasi tentang peningkatan nilai perusahaan dan sebagai

evaluasi system informasi dalam perusahaan.

1.3 Rumusan Masalah

Dalam penelitian ini penulis mencoba merumuskan persoalan dalam bentuk

pertanyaan, Berdasarkan latar belakang diatas, maka permasalahan penelitian yang akan diteliti adalah: “ Nilai perusahaan pada perusahaan manufaktur menunjukkan kondisi yang berfluktuasi dan terdapat pengaruh yang tidak konsisten antara variabel ukuran

perusahaan dan profitabilitas terhadap nilai perusahaan, serta adanya ketidak konsistenan

dari hasil penelitian terdahulu sehingga perlu dilakukan penelitian lebih lanjut.

Berdasarkan masalah penelitian tersebut maka dapat dirumuskan pertanyaan

penelitian ( research question ) sebagai berikut :

1. Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan ?

2. Apakah profitabilitas berpengaruh terhadap nilai perusahaan ?

1.4 Tujuan penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian ini, maka tujuan

penelitian dapat dijabarkan sebagai berikut :

Untuk menguji pengaruh ukuran perusahaan terhadap nilai perusahaan.

1.5 Kontribusi atau Manfaat penelitian

Adapun hasil dari penelitian ini diharapkan akan memberikan kegunaan dan

kontribusi sebagai berikut :

Bagi calon investor, Dengan adanya kajian ini diharapkan dapat dijadikan bahan pertimbangan pada saat melakukuan investasi.

Bagi perusahaan, Sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan variabel-variabel penelitian ini untuk membantu meningkatkan

nilai perusahaan serta sebagai bahan pertimbangan emiten untuk mengevaluasi,

memperbaiki, dan meningkatkan kinerja manajemen dimasa yang akan datang.

Bagi akademisi penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan teori mengenai ukuran perusahaan, profitabilitas, dan prilaku

investor yang diterapkan pada suatu perusahaan serta pengaruhnya terhadap nilai

perusahaan.

Bagi penelitian yang akan datang Penelitian ini dapat diharapkan dapat menjadi referensi atau bahan wacana di bidang keuangan sehingga dapat bermanfaat

BAB II

KAJIAN LITERATUR, TEORI, & HIPOTESIS

2.1 Kajian Literatur

Terdapat penelitian terdahulu yang telah dilakukan yang menguji

tentang nilai perusahaan yang dihubungkan dengan berbagai variabel

independen. Penelitian yang dilakukan Juan M. San Martin-Reyna*, Jorge A.

Durán-Encalada**. Pada tahun 2012 dengan judul “Ownership Structure, Firm Value and

Investment Opportunities Set: Evidence from Mexican Firms, ( struktur kepemilikan,

nilai perusahaan dan peluang investor ).

Variabel penelitian ini adalah nilai perusahaan, kepemilikian manajerial, kepemilikan

institusional, dan peluang investor. Penelitian yang dilakukan Juan M. San

Martin-Reyna*, Jorge A. Durán-Encalada** penelitian dengan judul “struktur

kepemilikan, nilai perusahaan dan peluang investor, sebuah tinjauan non linier”.

Dengan variabel independen struktur kepemilikan, dan variabel dependen adalah

nilai perusahaan. Penelitian ini menggunakan analisis regresi nonlinear. Dalam

penelitiannya menyatakan bahwa kepemilikan institusional pasif, kepemilikan publik

dan ukuran perusahaan tidak menunjukkan hubungan non linear terhadap nilai

2.2 Landasan Teori

2.2.1 Nilai Perusahaan

Dalam penilaian perusahaan mengandung unsur proyeksi, asuransi, perkiraan,

dan judgement. Ada beberapa konsep dasar penelitian yaitu : 1) nilai ditentukan

untuk suatu waktu atau periode tertentu; 2) nilai harus ditentukan pada harga yang

wajar; 3) penilaian tidak dipengaruhi sekelompok pembeli tertentu. Secara umum

banyak metode dan teknik yang telah dikembangkan dalam penelitian dalam

perusahaan, diantaranya adalah : a) pendekatan laba antara metode rasio tingkat laba

atau price earning ratio , metode kapitalisasi proyek laba; b) pendekatan arus kas

antara lain metode diskonto arus kas; c) pendekatan dividen antara lain metode

pertumbuhan dividen; d) pendekatan aktiva antara lain metode penilain aktiva; e)

pendekatan harga saham, dan f) pendekatan economic value added . Untuk penilaian

dengan menggunakan metode arus kas, konsep penilaian harus ditambahkan

mencakup, nilai adalah perspekstif, pasar yang mendikte tingkat nilai pengembalian

( required rate of return ), nilai bervariasi pada kemampuan perusahaan di dalam

menggenaralisasi arus kas prospektif, kecuali di dalam keadaan yang tidak lazim

dimana aktiva bersih yang dilikuidasi mempunyai nilai yang lebih besar dari arus kas.

Metode cash flow dianggap sebagai metode yang paling akurat karena metode ini

mencakup analisa semua informasi. Untuk mengerti “nilai” yang sesungguhnya,

seseorang penilai harus mempunyai pandangan jangka panjang, mengerti arus kas

perusahaan baik dari segi neraca maupun laporan laba rugi, dan mengerti bagaimana

membandingkan arus kas untuk masing-masing periode waktu dengan menyesuaikan

Mereka mengatakan suatu asumsi bahwa analisa cash flow ini merupakan alat

pengukur yang sangat penting bagi para investor maupun auditor. Hal ini dapat saja

terjadi karena pengakuan jumlah keuntungan suatu entenitas dalam periode yang

sama bisa berbeda, meskipun angka maupun data yang diberikan sama. Hal ini

dikarenakan adanya perbedaan dalam metode akuntansi yang digunakan, estimasi

akuntasinya dan faktor lainnya. Spesifikasi terhadap pengakuan pendapatan dan

biaya yang dikeluarkan pada masing-masing entitas diterapkan sesuai dengan

kebijakan entitas tersebut.

2.2.2 Ukuran Perusahaan

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai

perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total assets

yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi

perusahaan. Jika perusahaan memiliki total asset yang besar, pihak manajemen lebih

leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan yang

dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh pemilik

atas asetnya. Jumlah asset yang besar akan menurunkan nilai perusahaan jika dinilai

dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen, kemudahan

yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai

perusahaan.

2.2.3 Profitabilitas

Profitabilas merupakan gambaran dari kinerja manajemen dalam mengelola

perusahaan (Petronila dan Muklasin,2003). Ukuran profitabilitas dapat berbagai

macam seperti : laba operasi, laba bersih, tingkat pengembalian investasi atau aktiva,

dan tingkat pengembalian ekuitas pemilik. Angg (1997) mengungkapkan bahwa rasio

profitabilitas atau rasio rentabilitas menunjukkan keberhasilan dalam menghasilkan

keuntungan. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi

perusahaan.

Rasio profitabilitas terdiri atas dua jenis yaitu, rasio yang menunjukkan

profitabilitas dalam kaitannya dengan penjualan (margin laba kotor dan margin laba

bersih), dan profitabilitas dalam kaitannya dengan investasi yaitu return on asset

(ROA) return on equity (ROE). Dalam mengukur profitabilitas digunakan return on

investment (ROI) dan return on equity (ROE). ROI merupakan tingkat pengembalian

atas investasi perusahaan pada aktiva. ROI sering disebut juga return on asset (ROA) .

Nilai ROI sebuah perusahaan diperoleh dengan rumus.

ROA = Laba Bersih / Jumlah aktiva perusahaan

ROA merupakan perbandingan laba bersih dengan jumlah aktiva perusahaan.

Sedangkan ROE merupakan perbandingan antara laba bersih setelah pajak dengan

ekuitas yang akan di investasikan pemegang saham pada perusahaan. Rasio ini

menunjukkan kemampuan perusahaan dalam modal ekuitas untuk menghasilkan

laba.

perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih perusahaan. Sehingga

perhitungan ROE sebuah perusahaan dapat dihitung dengan menggunakan rumus :

ROE = Laba Bersih / Modal Sendiri

ROE sebagai salah satu rasio profitabilitas merupakan indikator yang sangat

penting bagi para investor. ROE dibutuhkan investor untuk mengukur kemampuan

perusahaan dalam memperoleh laba bersih yang berkaitan dengan dividen.

Naiknya rasio ROE dari tahun ke tahun pada perusahaan berarti terjadi adanya

kenaikan laba bersih dari perusahaan yang bersangkutan. Naiknya laba bersih dapat

dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena naiknya laba

bersih sebuah perusahaan yang bersangkutan akan menyebabkan harga saham yang

berarti juga kenaikan dalam nilai perusahaan.

2.3 Hipotesis

2.3.1 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Ukuran perusahaan dalam penelitian ini merupakan cerrminan besar kecilnya

perusahaan yang nampak dalam nilai totak aktiva perusahaan. Dengan semakin besar

ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh

perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan yang besar

cenderung memiliki kondisi yang lebih stabil. Kestabilan tersebut menarik investor

untuk memiliki saham perusahaan tersebut. Kondisi tersebut menjadi penyebab atas

naiknya harga saham perusahaan di pasar modal. Investor memiliki ekspektasi yang

besar terhadap perusahaan besar. Ekspektasi insvestor berupa perolehan dividen dari

pada peningkatan harga saham di pasar modal. Peningkatan tersebut menunjukkan

bahwa perusahaan dianggap memiliki “nilai” yang lebih besar, maka hipotesis yang

dapat diajukan adalah :

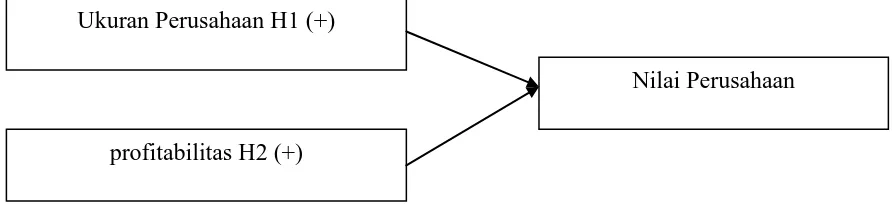

H1 : ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

2.3.2 Pengaruh Profitabilitas (ROE) Terhadap Nilai Perusahaan

Profitabilitas dapat dihitung dengan ROE ( return on equity ). ROE

mencerminkan tingkat hasil penembalian investasi bagi pemegang saham.

Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam

menghasilkan keuntungan yang tinggi bagi pemegang saham. Dengan rasio

profitabilitas yang tinggi yang dimilki sebuah perusahaan akan menarik minat

investor untuk menanamkan modalnya diperusahaan. Tingginya minat investor untuk

menanamkan modalnya pada perusahaan dengan ROE yang tinggi akan

meningkatkan harga saham. Maka, akan terjadi hubungan positif antara profitabilitas

dengan harga saham dimana tingginya harga saham akan mempengaruhi nilai

perusahaan. Semakin tingginya profitabilitas perusahaan juga akan meningkatkan

laba per lembar saham (EPS atau earning per share ) perusahaan. Adanya

peningkatan EPS akan membuat investor tertarik untuk menanamkan modalnya

dengan membeli saham perusahaan. Kinerja perusahaan dalam mengelola

manajemen dapat digambarkan dengan profitabilitas. Angg (1997) menyatakan

bahwa rasio profitabilitas menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan. Profitabilitas merupakan salah satu yang dapat

perusahaan maka akan menaikkan harga saham perusahaan tersebut sehingga akan

meningkatkan nilai perusahaan. Dari pemaparan diatas di informasikan hipotesis :

H2 : Profitabilitas berpengaruh positif terhasap nilai perusahaan.

2.4 Model Tioretis

Berdasarkan pemaparan diatas, maka terdapat kerangka pemikiran

teoristis dalam penelitian ini adalah sebagai berikut :

Gambar 2.1

Kerangka Pemikiran Teoristis

Hubungan antara ukuran perusahaan, dan Profitabilitas Terhadap Nilai Perusahaan

Ukuran Perusahaan H1 (+)

profitabilitas H2 (+)

BAB III

METODA PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1 Variabel Penelitian

Dalam penelitian ini variabel yang digunakan terdiri dari variabel dependen dan

variabel independen.

1. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi

variabel yang lain. penelitian ini menggunakan variabel ukuran perusahaan, dan

profitabilitas, sebagai variabel independen.

2. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh

variabel independen. Variabel dependen pada perusahaan ini adalah nilai perusahaan.

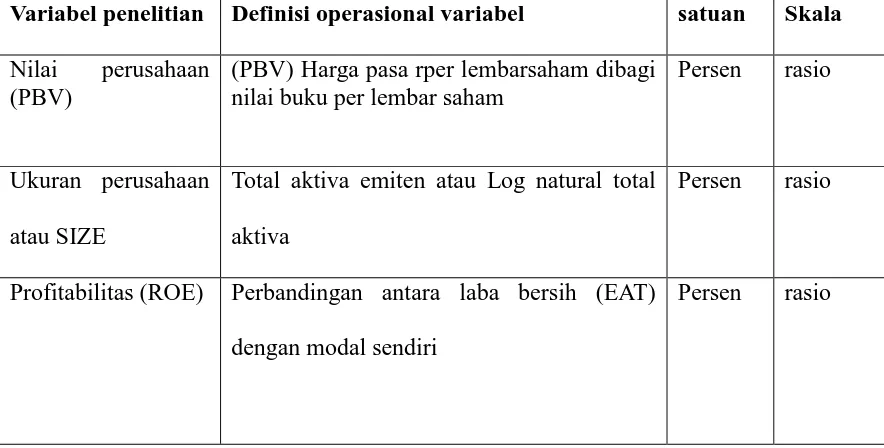

3.1.2 Definisi Operasional Variabel 3.1.2.1 Variabel Independen a.Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini dinyatakan dengan total aktiva,

maka semakin besar semakin besar total aktiva perusahaan maka akan semakin

besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak

b. Profitabilitas (ROE)

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen

dalam mengelola kekayaan perusahaan yang ditunjukan oleh laba yang

dihasilkan. Secara garis besar laba yang dihasilkan perusahaan berasal dari

penjualan dan investasi yang dilakukan oleh perusahaan. Profitabilitas dapat

diukur menggunakan ROE ( return on equity ) yang merupakan tingkat

pengembalian atas ekuitas pemilik perusahaan.

ROE dapat dihitung dengan menggunakan rumus :

ROE = LABA BERSIH / MODAL SENDIRI dimana :

Laba bersih ( laba kotor – beban operasi)

= laba operasi

Laba operasi – biaya-biaya operasi lainnya

= laba sebelum pajak

Laba sebelum pajak – pajak

= laba setelah pajak

Modal sendiri = saham biasa + tambahan modal disetor + laba ditahan

3.1.2.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah nilai

perusahaan. Nilai perusahaan dapat diukur dengan PBV ( price book value )

merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar

saham terhadap nilai bukunya. Rasio ini menunjukkan seberapa jauh suatu

modal yang diinvestasikan. Semakin tinggi rasio tersebut semakin berhasil

perusahaan menciptakan nilai bagi pemegang saham (Utama dan Santosa, 1998)

dan Angg (1997) merumuskan PBV sebagai berikut :

PBV = Harga Saham per lembar saham / Nilai Buku per lembar saham

Harga saham yang akan ditawarkan tidak harus sama dengan nilai nominal

per saham tersebut, harga setiap saham yang ditawarkan disebut dengan harga

penawaran masa penawarannya ini sekurang-kurangnya tiga hari kerja. Price to

book value atau PBV menggambarkan seberapa besar pasar menghargai nilai

buku saham pada suatu perusahaan. Makin tinggi rasio ini berarti pasar percaya

akan prospek perusahaan tersebut.

Tabel Definisi Operasional dan Pengukuran Variabel

Variabel penelitian Definisi operasional variabel satuan Skala Nilai perusahaan

(PBV)

(PBV) Harga pasa rper lembarsaham dibagi nilai buku per lembar saham

Profitabilitas (ROE) Perbandingan antara laba bersih (EAT)

dengan modal sendiri

3.2 Populasi dan Sampel 3.2.1 Populasi Penelitian

Populasi adalah kumpulan dari keseluruhan elemen yang menjadi pusat objek

penelitian. Elemen yang dimaksud tersebut biasanya berupa orang, barang, unit

organisasi dan perusahaan. Populasi dari penelitian ini adalah perusahaan manufaktur

yang tercatat di bursa efek indonesia (BEI). Penelitian ini menggunakan periode

penelitian 2009 sampai 2011 sebanyak 10perusahaan.

3.2.2 Sampel Pada Penelitian Ini Diambil Dengan Menggunakan Metode Purposing Sampling

Purposing sampling adalah pengembalian sampel yang dilakukan sesuai

dengan tujuan penelitian yang telah ditetapkan kriteria dalam pengambilan sampel

meliputi :

1. Meliputi data laporan keuangan yang selama periode penelitian, yaitu

tahun 2009,2010, dan 2011.

2. Memiliki price to book value , perusahaan manufaktur mankanan.

3. Memiliki rasio profitabilitas ROE yang positif.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, data yang

dibutuhkan dalam penelitian ini diperoleh dari ICMD.

3.4 Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder, maka metode

pengumpulan data dalam penelitian ini adalah dengan menggunakan metode studi

kepustakaan dan studi observasi. Metode studi kepustakaan yaitu suatu cara yang

dilakukan dimana dalam memperoleh data dengan menggunakan cara membaca dan

mempelajari buku-buku yang berhubungan dengan masalah yang dibahas dalam

lingkup penelitian ini. Sedangkan metode studi observasi yaitu suatu cara

memperoleh data dengan menggunakan dokumentasi yang berdasarkan pada laporan

keuangan yang telah dipublikasikan oleh BEI melalui ICMD dimana data yang

digunakan merupakan data time-servis.

3.5 Model Empiris

3.5.1 Analisis Statistik Deskriftif

Analisis statistik deskriptif mempunyai tujuan untuk mengetahui gambaran

umum dari semua variabel yang digunakan dalam penelitian ini, dengan cara

melihattabel statistik deskriptif yang menunjukkan hasil pengukuran mean, nilai

minimal danmaksimal, serta standar deviasi semua variabel tersebut.

3.5.2 Analisis Regresi Linier

Analisis regresi berganda digunakan untuk mengetahui pengaruh

antara variabel bebas dalam mempengaruhi variabel tidak bebas secara

berganda dalam penelitian ini adalah :

Y = βX1 + βX2

Keterangan :

Y : Nilai Perusahaan

X1 : Ukuran Perusahaan

X2 : Profitabilitas

3.5.3 Pengujian Hipotesis ( Uji Residual) 3.5.3.1 Uji Statistik F ( F-test)

Uji statistic F pada dasarnya menunjukkan apakah semua variabel

bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen. Jika probabilitas (signifikasi)

lebih besar dari 0,05 maka variabel bebas secara bersama-sama

tidak berpengaruh terhadap variabel terikat jika probabilitas lebih

kecil 0,05 maka variabel bebas secara bersama-sama berpengaruh

terhadap variabel terikat.

Nilai f dapat dihitung dengan rumus :

f dihitung = R² / (k-1)

(1-R²) / (n-K)

Dimana :

R² : koefisien determinasi

1-R² : Residual sum of squares

k : jumlah variabe

3.5.3.2 Uji Statistik t (test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel independen secara individual dalam menerangkan

variasi variabel dependen (Imam Ghozali,2005). Dalam pengolahan

data menggunakan program komputer SPSS 16.0, pengaruh secara

individual ditunjukkan dari nilai sifnifikan uji t. Jika nilai sifnifikan

uji t < 0,05 maka dapat disimpulkan terdapat pengaruh yang signifikan

secara individual masing-masing variabel.

Nilai t dapat dihitung dengan rumus:

t hitung = b

σb

Dimana:

b : Koefisien regresi variabel Independen

σb : Devinisi standar koefisien regresi variabel

BAB IV

HASIL DAN PEMBAHASAN 4.1 Data Deskriftif

Untuk lebih mempermudah dalam melihat gambaran mengenai variabel yang diteliti

dan setelah melalui proses pengolahan dengan menggunakan program SPSS, variabel

tersebut dapat dijelaskan secara statistik seperti yang tergambar pada

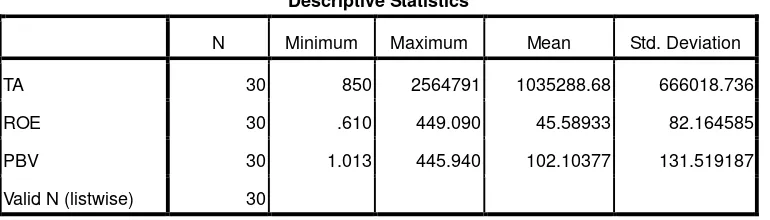

Tabel 4. Statistik deskriptif variabel penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TA 30 850 2564791 1035288.68 666018.736

ROE 30 .610 449.090 45.58933 82.164585

PBV 30 1.013 445.940 102.10377 131.519187

Valid N (listwise) 30

Dari tabel 4 terlihat bahwa sampel yang digunakan dalam penelitian adalah sebanyak

10 data selama rentang waktu penelitian 2009-2011. Variabel terikat yaitu Total Aset

menunjukan mean (rata-rata) sebesar 0,1035%, dengan nilai maksimum 25,64% dan nilai

minimum 0,850. ROE memiliki nilai mean 45,60%, dengan nilai maksimum 449,090%

dan nilai minimum 0,610%. Variabel PBV menunjukan mean sebesar 102,104%, dengan

nilai maksimum 445,940% dan minimum 1,013%.

4.2 Pengujian Model = uji f & uji r square

Uji F dilakukan untuk menguji secara keseluruhan pengaruh variabel bebas terhadap

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 27.541 2 13.771 5.129 .014a

Residual 64.432 24 2.685

Total 91.973 26

a. Predictors: (Constant), LnROE, LnTa

Dari tabel 11. Hasil uji F menunjukan hasil sebesar 5,129 yang signifikan pada 0,014.

Jadi F hitung > F tabel (signifikan 0,014 < 0,05). Hal ini berarti bahwa diandalkan atau

model yang digunakan sudah fix.

4.3 Uji koefisien Determinasi ( R2)

Koefisien determinansi (R2) menunjukan proporsi yang diterangkan oleh variabel

independen dalam model terhadap variabel terikatnya, sisanya dijelaskan oleh variabel

lain yang tidak dimasukan dalam model, formulasi model yang keliru dan kesalahan

nilai adjusted R2 yang diperoleh sebesar 0,241. Ini bearti bahwa price book value (PBV)

yang terdaftar di BEI periode 2009-2011 dapat dijelaskan oleh variabel bebasnya yaitu

total aset dan ROE 29,90%. Sisanya 70,10% ditentukan oleh variabel lain yang tidak

4.3 UJI ASUMSI KLASIK 4.3.1 Uji Heterokedastisitas

Heterokedatisitas digunakan untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varians residual dari suatu pengamanan lainnya. Untuk mendeteksi

adanya gejala heterokedatisitas digunakan uji glejser. Apabila nilai signifikan > 0,05,

maka data tersebut bebas dari heterokedastisitas.

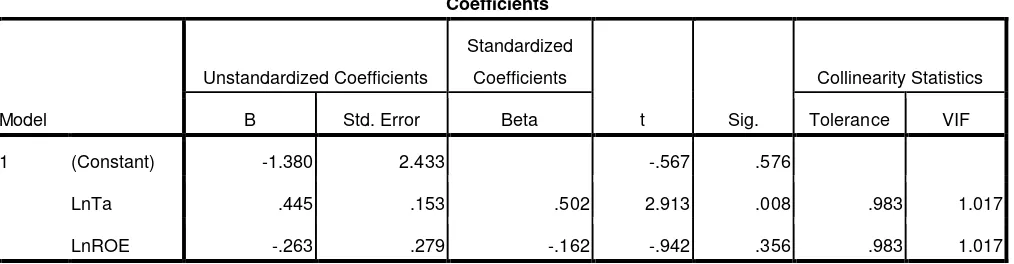

Coefficientsa

heterokedastisitas. Dimana nilai signifikan 0,352 untuk variabel Total Aset, 0,233 untuk

variabel ROE. Maka disimpulkan bahwa tidak terjadi gejala heterokedastisitas pada

penelitian ini.

4.3.2 Uji Multikolinearitas

Gejala multikolinearitas ditandai dengan adanya hubungan yang kuat diantara

variabel independen dalam suatu persamaan regresi. Apabila dalam suatu persamaan

regresi terdapat gejala multikolinearitas, maka akan menyebabkan ketidakpastian

estimasi, sehingga kesimpulan yang diambil tidak tepat. Model regresi yang dinyatakan

bebas dari multikolinearitas apabila nilai tolerance > 0,10 dan nilai VIF < 10. Hasil

pengujian asumsi multikolinearitas untuk variabel penelitian ini dapat dilihat berdasarkan

Coefficientsa

Tabel 7. Hasil uji multikolonearitas menunjukan bahwa semua variabel memiliki

nilai tolerance lebih dari 0,10 dan variance inflation factor (VIF) kurang dari 10, sehingga

dapat disimpulkan bahwa tidak ada multikolinearitas antar semua variabel bebas yang

terdapat penelitian

4.3.3 Uji Autokorelasi

Uji autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel

dependen tidak berkorelasi dengan dirinya sendiri. Dari tabel 9. Hasil uji autokorelasi

didapat nilai durbin-watson(DW hitung) sebesar 1,425. Berdasarkan kriteria yang telah

ditentukan DW hitung berada diantara -2 dan 2. Yakni -2 ≤ 2 ≤ 2 maka ini bearti tidak

terjadi autokorelasi. Sehinga kesimpulannya adalah uji autokorelasi terpenuhi.

4.3.4 Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal atau tidak. Data yang baik adalah

data yang mempunyai pola seperti distribusi normal. Uji normalitas dapat dilakukan

dengan normal p-p plot test. Jika tingkat signifikannya >0,05 maka data berdistribusi

normal. Jika tingkat signifikan <0,05 maka data dikatakan tidak berdistribusi normal.

Secara rinci hasil pengujian normalitas dapt dilihat pada.

Dari tabel 5 tersebut dapat dilihat bahwa residual tidak terkena normalitas dimana

4.3.5 Pengujian Hipotesis 4.3.5.1 Uji Hipotesis (uji t)

Uji t dilakukan untuk mngetahui seberapa besar pengaruh variabel independen

terhadap variabel dependen secara parsial. patokan yang digunakan adalah dengan

membandigkan nilai signifikan yang dihasilkan dengan alpha 0,05 atau dengan

membantdingkan t hitung dengan t tabel. Setelah itu melihat nilai beta untuk melihat arah

Maka dapat dilihat pengaruh antara variabel independen terhadap variabel

dependen.

Secara persial sebagai berikut:

1. Hipotesis pertama dalam penelitian ini adalah Ukuran Perusahaan

(Total Aset) berpengaruh positif dan signifikan terhadap Nilai

perusahaan (PBV) pada perusahaan manufaktir yang terdaftar di BEI. Berdasarkan tabel 12. Diketahui bahwa koefisien β Total Aset (TA) bernilai positif sebesar 0,502 dan nilai t hitungnya

adalah 2,913, dengan signifikansi 0,008 < 0,05. Hal ini berarti

bahwa Ukuran Perusahaan (TA) berpengaruh positif terhadap

nilai perusahaan. Dengan demikian hipotesis pertama (H1)

2. Hipotesis kedua dalam penelitian ini adalah ROE berpengaruh positif dan

signifikan terhadap nilai perusahaan (PBV). Pada tabel 12. Dapat diketahui bahwa nilai koefisien β ROE bernilai negatif sbesar 0,162 dan nilai t hitung yaitu sebesar negatif 0,942, dengan signifikansi 0,356 > 0,05. Hal ini berarti bahwa ROE tidak

berpengaruh terhadap Nilai Perusahaan (PBV). Dengan demikian hipotesis kedua

(H2) ditolak

4.3.6 Pembahasan

1. Pengaruh ukuran perusahaan terhadap nilai perusahaan

Berdasarkan hasil olah data statistik dapat dilihat bahwa ukuran perusahaan berpengaruh signifikan positif terhadap nilai perusahaan dengan nilai t hitung yaitu 2.913, dengan nilai signifikansi 0,008 < α (0,05) dan juga dapat dilihat β sebesar 0,502 dengan arah positif. Hal ini menunjukan bahwa ukuran perusahaan yang diproksikan dengan TA (X1) berpengaruh positif terhadap nilai perusahaan. Sehingga hipotesis yang telah dirumuskan sesuai dengan hasil penelitian bahwa H1 diterima.

Hasil penelitian ini sesuai dengan teori yang ada yang menyatakan bahwa penyajian informasi total aset melalui laporan keuangan merupakan pengukur nilai perusahaan yang penting dibandingkan dengan pengukur nilai perusahaan yang mendasarkan pada gambaran lainnya. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang menyebutkan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

2. Pengaruh profitabilitas terhadap nilai perusahaan

Berdasarkan hasil olah data statisitk dapat dilihat bahwa profitabiliotas tidak berpengaruh positif terhadap nilai perusahaan dengan nilai t hitung 0.942, dengan nilai signifikansi 0,356 > α(0,05) dan juga dapat dilihat β sebesar 0,162 dengan arah negatif. Hal ini menunjukan bahwa profitabilitas yang diproksikan dengan ROE (X2) tidak berpengaruh terhadap nilai perusahaan. Sehingga hipotesis yang telah dirumuskan tidak sesuai dengan hasil penelitian bahwa H2 ditolak.

BAB V

KESIMPULAN DAN SARAN 5.1 KESIMPULAN

Berdasarkan hasil penelitian yang dilakukan menggunakan sampel 10 perusahaan

dengan yang digunakan selama 3 tahun periode 2009-2011 dan bertujuan untuk melihat

apakah Total Aset sebagai Ukuran Perusahaan dan ROE sebagai profitabilitas dapat

mempengaruhi nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI). Berdasarkan pendahuluan, kajian teori dan pengolahan data serta

pembahasan yang telah dilakukan pada bab terdahulu, maka dapat ditarik kesimpulan

sebagai berikut :

1. Total aset (ukuran perusahaan) mempunyai pengaruh positif dan signifikan

terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2009-2011.

2. ROE (profitabilitas) tidak berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2011.

5.2 KETERBATASAN PENELITIAN

Banyak sekali kendala-kendala yang dihadapi penulis dalam melakukan penelitian ini,

yaitu :

1. Periode penelitian ini mencakup selama 3 tahun, karena penulis kekurangan

informasi mengenai laporan keuangan yang akan digunakan sebagai panduan

penelitian.

2. Penelitian ini juga dikerjakan dengan buru-buru dan dateline yang sangat singkat,

5.3 SARAN

Berdasarkan hasil yang telah dikemukakan maka dapat diberikan beberapa saran

sebagai berikut :

1. Bagi peneliti selanjutnya, dengan penelitian ini diharapkan penelitin selanjutnya

dapt mnelakukan penelitian yang lebih lanjut berkaitan dengan nilai perusahaan.

Dengan menambah periode pada sektor tertnetu, dan menambah variabel

penelitian.

2. Bagi investor, agar dapat lebih memperhatikan faktor fundamental seperti rasio

hutang dan pertumbuhan perusahaan dalam berinvestasi tanpa mengabaikan nilai

Daftar Pustaka

Jurnal Terjemahan

Martin-Reyna.J.M, Duran-Encalada,J.A, 2012 , “Ownership Structure, Firm Value and

Invesment Opportunities Set : Evidence From Mexican Firms.

http://eprints.upnjatim.ac.id/id/eprint/239