KAJIAN :

KEMAMPUAN KEUANGAN DAERAH UNTUK

PENYERTAAN MODAL BANK UMUM SYARIAH

L

A

P

O

R

A

N

A

K

H

I

R

Biro Perekonomian Propinsi Banten

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK

PENYERTAAN MODAL BANK UMUM SYARIAH

Tim Peneliti:

ii

PRAKATA

Kajian Kemampuan Keuangan Daerah untuk Penyertaan Modal pada Bank Umum Syariah

Propinsi Banten, dilakukan dalam rangka menggali dan mengidentifikasi seberapa besar potensi

kemampuan keuangan daerah yang dimiliki Pemerintah Propinsi Banten untuk melakukan

penyertaan modal pada Bank Umum Syariah yang akan didirikan, dalam rangka mendukung visi

dan misi pembangunan ekonomi Propinsi Banten.

Laporan ini memuat hasil kajian secara komprehensif terhadap data-data APBD dan

Data Perbankan Syariah di Propinsi Banten terkait dengan kemampuan keuangan daerah untuk

penyertaan modal pada Bank Umum Syariah, dimana berdasarkan analisis data dengan

menggunakan pendekatan kondisi objektif dan pendekatan daya dukung kemampuan daerah,

diketahui bahwa Pemerintah Daerah Propinsi Banten memiliki kemampuan keuangan yang

memadai untuk melakukan penyertaan modal pada bank umum syariah. Dibagian akhir laporan

ini, dilengkapi dengan langkah-langkah kerja dan rekomendasi terkait hasil analisis yang telah

dilakukan.

Laporan ini dapat terwujud berkat kerjasama yang baik, antara konsultan PT LIGAR

dengan Biro Perekonomian dan pihak-pihak yang terkait dengan kajian ini. Atas usaha kerasnya

Kami sampaikan penghargaan sebesar-besarnya. Penghargaan juga disampaikan kepada semua

pihak yang sudah berpartisipasi dan menyumbangkan masukkan demi sukses dan terwujudnya

laporan ini. Kritik dan saran demi lebih sempurnanya kajian ini dan kajian yang akan datang,

tentunya sangat kami harapkan.

Serang, September 2009

Kepala Biro Perekonomian Propinsi Banten

iii

DAFTAR ISI

Halaman

HALAMAN JUDUL

PRAKATA

DAFTAR ISI

DAFTAR TABEL

v

DAFTAR GAMBAR

v

BAB I

PENDAHULUAN

t

r

su

u

u

su

u

u

3. Landasan Hukum Kajian...

5

1.4. Hasil yang Diharapkan...

6

1.5. Ruang Lingkup Kajian...

6

1.6. Kerangka Kerja Konseptual Kajian (

Conceptual Framework

)...

7

BAB II

KAJIAN DAN LANDASAN TEORI

...

8

2.1. Bank Umum Syariah ...

8

2.2. Analisis Kemampuan Keuangan Daerah ...

13

2.2.1. Derajat Desentralisasi Fiskal...

13

2.2.2. Kebutuhan Fiskal...

14

2.3. Analisis Potensi Pendapatan Asli Daerah ...

15

2.3.1. Sumber-sumber Pendapatan Asli Daerah...

15

2.3.2. Analisis Potensi Pendapatan Asli Daerah...

17

2.4. Anggaran Pendapatan dan Belanja Daerah...

20

BAB III PENDEKATAN DAN METODOLOGI KAJIAN

...

25

iv

3.2. Pendekatan Studi...

26

3.3. Metodologi Kajian...

27

3.3.1. Jenis dan Sumber Data ...

27

3.3.2. Teknik Pengolahan dan Analisis Data...

28

3.3.3. Data yang Dibutuhkan...

29

BAB IV KONDISI MAKRO EKONOMI DAN KEUANGAN DAERAH PROPINSI BANTEN

SERTA UNIT USAHA SYARIAH BANK JABAR-BANTEN

...

31

4.1. Kondisi Makroekonomi Propinsi Banten...

31

4.1.1. Pertumbuhan EKonomi...

31

4.1.2. Kontribusi Sektor-sektor Ekonomi...

32

4.1.3. Pemetaan Sektor-sektor Ekonomi...

34

4.1.4. Dominasi Relatif Sektor-sektor Ekonomi...

35

4.2. Kondisi Umum Keuangan Daerah Propinsi Banten ...

37

4.2.1. Komponen Penerimaan...

37

4.2.2. Komponen Belanja ...

40

4.3. Unit Usaha Syariah Bank Jabar-Banten...

42

4.3.1. Sejarah Singkat...

42

4.3.2. Produk Jasa UUS Bank Jabar-Banten...

43

BAB V

ANALISA KONDISI OBJEKTIF PERBANKAN DAN DAYA DUKUNG KEMAMPUAN

KEUANGAN DAERAH PROPINSI BANTEN

...

48

5.1. Kondisi Objektif Perbankan di Propinsi Banten...

48

5.1.1. Kondisi Objektif Perbankan Syariah di Propinsi Banten ...

50

5.1.2. Kondisi Objektif Bank Jabar Banten dan Usaha Unit Syariah...

53

5.1.3. Kondisi Objektif yang Diharapkan...

56

5.2. Aspek-Aspek Daya Dukung Keuangan Daerah Propinsi Banten...

61

5.2.1. Analisa Potensi Pendapatan Asli Daerah...

61

5.2.1.1. Analisa Upaya Pajak (

Tax Effort

) ...

63

5.2.1.2. Analisa Efektivitas Pajak (

Tax Efectiveness

)...

62

v

5.2.2.1. Analisa Derajat Desentralisasi Fiskal...

67

5.2.2.2. Analisa Kebutuhan Fiskal...

69

5.2.3. Penilaian APBD...

70

5.2.4. Penilaian PAD...

74

5.3. Proyeksi Kinerja Keuangan Bank Jabar Banten Syariah dan Kemampuan

Keuangan Propinsi Banten ...

80

5.3.1. Proyeksi Kinerja Keuangan Bank Jabar Banten...

80

5.3.2. Proyeksi Pendapatan dan Belanja...

84

5.3.3 Penilaian Investasi Pemerintah Daerah ...

86

5.3.4. Besaran Penyertaan Modal Secara Bertahap...

90

BAB VI KESIMPULAN DAN REKOMENDASI

...

93

vi

DAFTAR TABEL

Tabel

Judul Tabel

Halaman

2.1.

Perbedaan Jenis Belanja Antara Kepmendagri No. 29/2002 dan

Permendagri 13/2006...

23

3.1.

Kebutuhan Data untuk Kajian...

30

4.1.

Pertumbuhan Sektor Ekonomi berdasarkan PDRB Harga Konstan tahun

2000 (dalam %)...

32

4.2.

Realisasi APBD Propinsi Banten Periode 2004-2008...

38

4.3.

Realisasi Belanja Pemerintah Propinsi Banten Periode 2004-2008...

39

5.1.

Perkembangan Kegiatan Bank ...

48

5.2.

Jumlah Kantor Bank dan Perusahaan Pembiayaan Syariah di Propinsi

Banten Periode 2005-2008...

51

5.3.

Permodalan Bank Jabar Banten 2004-2008...

53

5.4.

Perkembangan Kinerja Keuangan Bank Jabar Banten 2004-2008...

54

5.5.

Upaya Pajak di Propinsi Banten Periode 2004 2008 (Dalam Rupiah)...

64

5.6.

Efektivitas Pajak di Propinsi Banten Periode 2004 2008 (Dalam Rupiah)...

66

5.7.

Derajat Desentralisasi Fiskal Propinsi Banten Tahun 2004-2008...

67

5.8.

Kebutuhan Fiskal Propinsi Banten tahun 2004-2008 ...

69

5.9.

Realisasi APBD Propinsi Banten Periode 2004-2008...

71

5.10.

Realisasi Belanja Pemerintah Propinsi Banten Periode 2004-2008 ...

76

5.11.

PAD Propinsi Banten Periode 2004-2008...

78

5.12

Proyeksi Kinerja Keuangan Bank Jabar Syariah ...

81

5.13.

Proyeksi APBD Propinsi Banten Periode 2008-2012...

85

vii

viii

DAFTAR GAMBAR

Gambar

Judul Gambar

Halaman

1.1.

Conceptual Framework

...

7

3.1.

Kerangka Kerja Kajian Kemampuan Keuangan Daerah untuk Penyertaan

Modal Bank Umum Syariah...

30

4.1.

Kontribusi Sektor Ekonomi terhadap PDRB di Provinsi Banten Tahun

2003-2008...

33

4.2.

Pemetaan Sektor-sektor Ekonomi Berdasarkan Pertumbuhan dan

Kontribusi...

35

4.3.

Kontribusi Sektor Ekonomi terhadap PDRB di Provinsi Banten Tahun

2003-2008...

36

5.1.

Total Kredit Perbankan di Banten Berdasarkan Lokasi Proyek

(Sumber: BI)...

49

5.2.

Share

Komponen Penerimaan Daerah Propinsi Banten Periode 2004-2008

(dalam %)...

72

5.3.

Share Komponen Dana Perimbangan Propinsi Banten Periode 2004-2008

1

BAB I

PEN D AH ULUAN

1.1. LATAR BELAKANG KAJIAN

Seiring berdirinya Propinsi Banten, beberapa kalangan pelaku ekonomi di Banten

mengaspirasikan gagasan untuk pendirian Bank Banten. Munculnya gagasan pendirian Bank

Banten sudah diwacanakan ketika pertama kali Banten disahkan menjadi sebuah Propinsi.

Gagasan pendirian Bank Banten semakin menguat ketika Kadinda Banten dan ICMI Banten turut

mendukung pembentukan Bank Banten (Koran Banten, Sabtu, 22 Maret 2008).

Gagasan untuk mendirikan Bank Banten, pada dasarnya terletak pada keinginan kuat

dari beberapa komponen masyarakat, untuk dapat meningkatkan perekonomian masyarakat

Banten, terutama keinginan agar Propinsi Banten memiliki bank sendiri yang sumber terbesar

permodalannya dari Pemerintah Propinsi Banten.

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

2

kantor pusat, kantor cabang, kantor cabang pembantu dan kantor kas. Dengan berbagai level

pelayanan tersebut, keberadaan Bank Banten diyakini akan dapat lebih dioptimalkan peranannya

untuk menggerakkan roda ekonomi masyarakat sekitar.

Keinginan mewacanakan pendirian Bank Banten pada dasarnya bukan disebabkan oleh

faktor ketidaksenangan terhadap perbankan yang ada saat ini di Propinsi Banten, bukan pula

karena kinerja perbankan yang ada, kurang memuaskan. Hal tersebut tidak lain karena adanya

keinginan untuk memiliki bank, yang pada saat pendiriannya memiliki komitmen (visi dan misi)

yang utuh dan fokus untuk mendukung pembangunan ekonomi Propinsi Banten.

Untuk merealisasikan hal tersebut, ada tiga opsi alternatif pilihan bagi Pemprov Banten

untuk mendirikan Bank Banten yang pada saat ini berkembang di masyarakat. Opsi pertama,

mendirikan bank yang sama sekali baru. Opsi kedua, seluruh aset Bank Jabar yang beroperasi di

Banten dihitung sebagai kepemilikan saham Bank Jabar untuk berubah menjadi Bank Banten. Opsi

ketiga, mengambil alih (

take over

) bank sudah beroperasi di Banten.

Opsi pertama, yaitu mendirikan Bank Banten yang sama sekali baru, untuk opsi pertama

ini pada dasarnya teramat sulit untuk dipenuhi. Salah satu penyebabnya adalah keharusan modal

yang harus disetor untuk mendirikan bank umum (konvensional maupun syariah) minimal Rp 1

triliun. Adanya keharusan modal disetor yang sebesar itu, tentunya sangat sulit untuk dipenuhi

Pemerintah Daerah Propinsi, meskipun secara kalkulasi APBD, pada tahun 2008 dan 2009 APBD

Propinsi Banten telah menyentuh angka 2 Triliun, yaitu sebesar Rp 2,27 triliun dan Rp 2,36 triliun.

Pengalokasian anggaran yang menghabiskan porsi hampir 50% dari nilai APBD, tentu sangat

sulit direalisasikan.

Demikian halnya Opsi Dua, yaitu seluruh aset Bank Jabar yang beroperasi di Banten,

dihitung sebagai kepemilikan saham Bank Jabar untuk berubah menjadi Bank Banten, yang pada

dasarnya juga sangat sulit untuk direalisasikan karena akan membutuhkan proses waktu

yang lama, disamping kompleksitas birokrasi yang sarat berbagai kepentingan dari pemegang

saham untuk merealisasikannya.

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

3

di Propinsi Banten, dimana salah satunya adalah mengambil alih Bank Jabar Syariah (unit usaha

syariah) untuk ditingkatkan statusnya menjadi Bank Umum Syariah. Mengapa pilihannya pada

Bank Umum Syariah dan mengapa unit usaha syariah Bank Jabar, hal ini terkait dengan

karakterstik masyarakat Banten yang terkenal religius dan adanya dukungan dari Bank Jabar

Banten itu sendiri. Dilihat dari sisi undang-undang, kondisi ini dimungkinkan untuk diwujudkan.

Dalam Ayat 1 Pasal 16 Undang-undang Nomor 21 Tahun 2008, dikemukakan bahwa unit usaha

syariah dapat menjadi Bank Umum tersendiri setelah mendapatkan izin dari Bank Indonesia.

Untuk merealisasikan opsi yang ketiga tersebut, pihak Pemerintah Daerah Propinsi

Banten dan Bank Jabar Banten telah beberapa kali melakukan pertemuan secara intensif untuk

membahas secara mendalam tentang rencana dimaksud. Salah satu hasil pembahasan tersebut

adalah dukungan dari Bank Jabar-Banten untuk meningkatkan status unit usaha syariah (UUS)

Bank Jabar menjadi Bank Umum Syariah (BUS) dengan komposisi permodalan 49,5 persen

berasal dari Bank Jabar dan 50,5 persen dari Pemerintah Daerah Propinsi Banten. Dengan kata

lain, 495 miliar dipenuhi oleh Bank Jabar dan 550 miliar dipenuhi dari penyertaan modal

Pemerintah Daerah Propinsi Banten.

Penjelasan lebih detail tentang pemisahan UUS menjadi BUS dapat dilihat pada Ayat 2

Pasal 45 Peraturan Bank Indonesia Nomor 11/10/PBI/2009 tentang Unit Usaha Syariah, yang

menyatakan bahwa Modal disetor pendirian BUS hasil pemisahan ditetapkan paling kurang

sebesar Rp 500.000.000.000,00 (lima ratus miliar rupiah). Selanjutnya dalam Ayat 4 Pasal 45

pada peraturan yang sama dikemukakan bahwa modal disetor BUS hasil Pemisahan sebagaimana

dimaksud pada ayat (2) wajib ditingkatkan secara bertahap menjadi paling kurang sebesar

Rp1.000.000.000.000,00 (satu trilyun rupiah) paling lambat 10 (sepuluh), tahun setelah izin

usaha BUS diberikan.

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

4

Propinsi Banten, yang direncanakan akan dilakukan penyertaan modal secara bertahap sebesar

Rp 100 miliar tiap tahun selama 5 tahun, setelah izin usaha BUS diberikan oleh Bank Indonesia.

Untuk merealisasikan hal tersebut, sudah barang tentu tidak cukup hanya keinginan

mendirikan BUS semata. Lebih dari itu, terlebih dahulu perlu dilakukan pengkajian yang

mendalam dan komprehensif tentang kemampuan keuangan daerah Propinsi Banten untuk

penyertaan modal pada Bank Umum Syariah yang akan didirikan. Melalui kajian ini, akan dapat

diketahui seberapa besar kemampuan keuangan daerah dalam penyertaan modal pada Bank

Umum Syariah.

Kajian yang lebih mendalam dan komprehensif dimaksudkan untuk;

Pertama,

mengetahui dan memastikan apakah Pemerintah Daerah Propinsi Banten memiliki cukup

kemampuan untuk melakukan penyertaan modal sebesar yang dipersyaratkan. Untuk hal ini,

perlu di potret besaran PAD dan APBD Propinsi Banten pada beberapa tahun terakhir.

Kedua,

memastikan bahwa besaran dana yang dikeluarkan untuk penyertaan modal pada BUS tidak

mengganggu aktivitas fiskal lainnya. Untuk hal ini, perlu di potret besaran alokasi belanja

pembangunan dan rasio keberlanjutan fiskal Propinsi Banten.

Ketiga, urgensi keberadaan Bank

Umum Syariah di tengah-tengah masyarakat Banten, dengan terlebih dahulu dikaji peran Bank

Umum yang ada saat ini di Propinsi Banten, terutama kontribusinya terhadap perekonomian

Propinsi Banten. Apakah sejauh ini Bank yang ada kurang berperan sehingga perlu dibentuk Bank

Umum baru yang lebih Islami dalam bentuk Bank Umum Syariah.

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

5

1.2. MAKSUD DAN TUJUAN KAJIAN

1.2.1. MAKSUD KAJIAN

Sebagaimana dikemukakan dalam TOR, maksud dari kegiatan kajian analisis

kemampuan keuangan daerah untuk penyertaan modal Bank Umum Syariah pada

dasarnya adalah untuk mengidentifikasi dan menganalisis seberapa besar daerah

Propinsi Banten memiliki kemampuan untuk melakukan penyertaan modal pada Bank

Umum Syariah.

1.2.2. TUJUAN KAJIAN

Sedangkan tujuan yang ingin di capai dari kegiatan ini, sebagaimana yang

dikemukana juga dalam TOR, yaitu:

1)

Untuk mengetahui

gambaran Pendapatan Daerah Propinsi Banten,

2)

Untuk mengetahui

kemampuan keuangan daerah Propinsi Banten dalam penyertaan modal

pada Bank Umum Syariah, serta;

3) Mengidentifikasi dan menganalisis sumber-sumber pendapatan asli daerah (PAD) Propinsi

Banten, serta menyusun rekomendasi tentang langkah-langkah yang harus diambil dalam

rangka penyertaan modal pada Bank Umum Syariah.

1.3. LANDASAN HUKUM KAJIAN

Dasar hukum dilakukan kajian kemampuan keuangan daerah dalam rangka penyertaan

modal pada Bank Umum Syariah, merujuk pada :

1. Undang-Undang RI Nomor 7 Tahun 1992 sebagaimana telah diubah dengan Undang-undang

Nomor 10 Tahun 1998 tentang Perbankan

2. Undang-Undang RI Nomor 23 Tahun 1999 sebagaimana telah diubah dengan Undang-undang

Nomor 3 Tahun 2004 tentang Bank Indonesia

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

6

5. Undang-undang RI Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

6. Undang-undang RI Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah

7. Undang-undang RI Nomor 21 Tahun 2008 tentang Perbankan Syariah

8. Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah

9. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah

10. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

11. Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tentang Kewajiban Penyediaan Modal

Minimum Bank Umum

12. Peraturan Bank Indonesia Nomor 11/10/PBI/2009 tentang Unit Usaha Syariah

1.4. HASIL YANG DIHARAPKAN

Hasil yang diharapkan dari hasil kajian terhadap kemampuan keuangan daerah untuk

penyertaan modal pada Bank Umum Syariah (BUS), adalah sebagai berikut:

1) Tersedianya data-data yang menggambarkan Pendapatan Daerah Propinsi Banten,

2) Tersedianya hasil kajian mengenai kemampuan keuangan daerah Propinsi Banten untuk

penyertaan modal pada Bank Umum Syariah,

3) Tersedianya hasil kajian mengenai identifikasi dan analisis sumber-sumber pendapatan asli

daerah (PAD) Propinsi Banten, serta;

4) Tersedianya bahan rumusan dan rekomendasi tentang langkah-langkah yang harus diambil

dalam rangka penyertaan modal pada Bank Umum Syariah.

1.5. RUANG LINGKUP KEGIATAN

Lingkup pekerjaan kajian kemampuan keuangan daerah Propinsi Banten dalam

penyertaan modal pada Bank Umum Syariah, meliputi hal-hal sebagai berikut :

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

7

2. Menghitung dan melakukan analisis kemampuan keuangan daerah Propinsi Banten terhadap

data data-data APBD Propinsi Banten yang telah diperoleh, dengan menggunakan metode

dan teknik tertentu, digunakan untuk menilai kemampuan keuangan suatu daerah, sehingga

terlihat kondisi fiskal memadai atau tidak untuk melakukan penyertaan modal pada Bank

Umum Syariah.

3. Merumuskan dan menghitung besarnya nilai penyertaan modal yang harus dialokasikan

secara bertahap tiap tahunnya oleh Pemerintah Daerah Propinsi dalam rangka penyertaan

modal pada Bank Umum Syariah.

5. Menyusun rumusan dan rekomendasi sebagai dasar bagi pengambil kebijakan untuk

mengambil keputusan mengenai tentang langkah-langkah yang harus dilakukan dalam

rangka penyertaan modal pada Bank Umum Syariah.

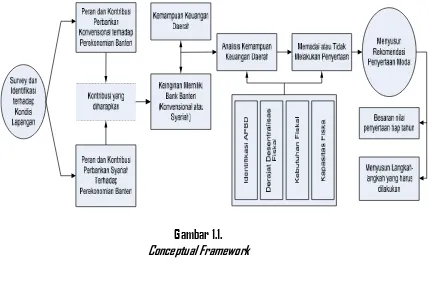

1.6. KERANGKA KERJA KONSEPTUAL KAJIAN (

CONCEPTUAL FRAMEWORK

)

Sesuai dengan maksud dan tujuan yang hendak dicapai dalam kajian ini, kerangka kerja

konseptual kajian ini, digambarkan sebagai berikut:

Gambar 1.1.

8

BAB II

KAJIAN DAN LANDASAN TEORI

2.1. BANK UMUM SYARIAH

en

o. 21

ah

n 2008

en

ang

e

bankan

a

iah di

eb

kan defini

i da

i

ank

a

iah,

ai

bank

ang menjalankan kegia

an

ahan

a be

da

a

kan p

in

ip

a

iah dan

men

jeni

n

a

e

di

i a

a

bank

m

m

a

iah (

) dan bank pembia

aan

ak

a

a

iah

(

).

adalah bank

a

iah

ang dalam kegia

ann

a membe

ikan ja

a dalam lal

lin

a

pemba

a

an.

edangkan

adalah bank

a

iah

ang dalam kegia

ann

a

idak membe

ikan

ja

a dalam lal

lin

a

pemba

a

an.

e

iap pihak

ang akan melak

kan kegia

an

aha bank

a

iah

ajib

e

lebih dah

l

mempe

oleh izin

aha

ebagai bank

a

iah da

i

ank

ndone

ia.

embe

ian izin dimak

d

dilak

kan dalam 2 (d

a)

ahap:

a.

e

e

j

an p

in

ip,

ai

pe

e

j

an

n

k melak

kan pe

iapan pendi

ian bank; dan

b.

zin

aha,

ai

izin

ang dibe

ikan

n

k melak

kan kegia

an

aha bank

e

elah pe

iapan

ebagaimana dimak

d dalam h

f a

ele

ai dilak

kan.

odal di

e

o

n

k mendi

ikan

ank di

e

apkan paling k

ang

ebe

a

!1.000.000.000.000,00 (

a

ili

n

piah).

e

mohonan

n

k mendapa

kan pe

e

j

an p

in

ip diaj

kan paling k

ang oleh

alah

a

calon pemilik kepada

ank

ndone

ia di

e

ai dengan dok

men pend

k

ng dan ha

di

e

ai

dengan pemen

han

e

o

an modal paling k

ang 30% (

iga p

l

h pe

en) da

i modal di

e

o

minim

m.

"ok

men pend

k

ng dimak

d be

pa :

1.

#k

a pendi

ian a

a

ancangan ak

a pendi

ian badan h

k

m,

e

ma

k angga

an da

a

a

a

ancangan angga

an da

a

;

HI JKILHMN IN OPI LHMPI L Q I LRI MS I TPL UP HOM L

Y

MSUI I LN VRIWOIRIXPYWIOVSI LIHT KS

HM SJI YI NIXKS VMHVL VN KOS VOKL Y KXI LUMLRM L QI LOUWKLUIYQIQI YXM S YINI

(

WKQI S)

YMSIL Q10

3.

Zaf

[a

\calon anggo

[a

Ze

]an

^omi

_a

\i

_, anggo

[a

Zi

\ek

_i, dan anggo

[a

Ze

]an

`enga

]a

_a b

a

\iah di

_e

\[ai dengan dok

cmen

bang dipe

\_ba

\a

[kan.

4.

Fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP) bagi warga

negara asing yang menjadi calon anggota Direksi dan calon anggota Dewan Komisaris.

5. Fotokopi surat izin bekerja bagi warga negara asing yang menjadi calon anggota Direksi

dan/atau calon anggota Dewan Komisaris.

6. Rencana susunan dan struktur organisasi serta nama-nama calon pejabat.

7. Studi kelayakan mengenai peluang pasar dan potensi ekonomi.

8. Rencana bisnis (

desiness plan

).

9. Rencana korporasi (

corporate plan

).

10. Pedoman manajemen risiko, rencana sistem pengendalian intern, rencana system teknologi

informasi yang digunakan, dan pedoman mengenai pelaksanaan tata kelola perusahaan yang

baik (

Good Corporate Governance

).

11. Sistem dan prosedur kerja.

12. Bukti pelunasan setoran modal dalam bentuk fotokopi bilyet deposito.

13. Surat pernyataan dari pemegang saham tentang sumber dana untuk pelunasan setoran

modal; dan

14. Bukti kesiapan operasional.

Persetujuan atau penolakan atas permohonan izin usaha sebagaimana diberikan paling

lambat 60 (enam puluh) hari setelah dokumen permohonan diterima secara lengkap,

berdasarkan pada:

a. Penelitian atas kelengkapan dan kebenaran dokumen; dan

b. Uji kemampuan dan kepatutan (

fit and proper test

) dan wawancara terhadap pihak-pihak calon

PSP, calon anggota Dewan Komisaris, dan calon anggota Direksi, serta wawancara terhadap

calon anggota DPS.

Y

(

)

12

m.

en

ediakan

empa

n

k men

impan ba

ang dan

a

be

ha

ga be

da

a

kan

¡in

ip

¢

a

iah;

n.

emindahkan

ang, baik

n

k kepen

ingan

endi

i ma

p

n

n

k kepen

ingan

£a

abah

be

da

a

kan

¡in

ip

¢a

iah;

o.

elak

kan f

ng

i

ebagai

Wali Amanat berdasarkan Akad

wakalah

;

p. Memberikan fasilitas

letter of credit

atau bank garansi berdasarkan Prinsip Syariah; dan

q. Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial

sepanjang tidak bertentangan dengan Prinsip Syariah dan sesuai dengan ketentuan

peraturan perundang-undangan.

r. Melakukan kegiatan valuta asing berdasarkan Prinsip Syariah;

s. Melakukan kegiatan penyertaan modal pada BUS atau lembaga keuangan yang melakukan

kegiatan usaha berdasarkan Prinsip Syariah;

t. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan

Pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali

penyertaannya;

u. Bertindak sebagai pendiri dan pengurus dana pensiun berdasarkan Prinsip Syariah;

p. Melakukan kegiatan dalam pasar modal sepanjang tidak bertentangan dengan Prinsip

Syariah dan ketentuan peraturan perundang-undangan di bidang pasar modal;

w. Menyelenggarakan kegiatan atau produk bank yang berdasarkan Prinsip Syariah dengan

menggunakan sarana elektronik;

x. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka pendek

berdasarkan Prinsip Syariah, baik secara langsung maupun tidak langsung melalui pasar

uang;

y. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka panjang

berdasarkan Prinsip Syariah, baik secara langsung maupun tidak langsung melalui pasar

modal; dan

ÈÉ ÊËÉÌÈÍÎ ÉÎ ÏÐÉ ÌÈÍÐÉ Ì Ñ É ÌÒÉ ÍÓ É ÔÐÌ ÕÐ ÈÏÍ Ì

Y

ÍÓÕÉ É ÌÎ ÖÒÉ×ÏÉÒÉØÐÙUntuk menghitung Indeks Pelayanan Publik per kapita Propinsi di gunakan dasar

perhitungan sebagai berikut:

íî ïðîñíòó îó ôõî ñíòõî ñ ö î ñ÷î òø î ùõñ úõ íôò ñ

Y

òøúî î ñó û÷îüôî÷îýõþKapasitas Fiskal Daerah merupakan sumber pendanaan daerah yang berasal dari PAD

dan dana bagi Hhasil. Sama halnya dengan perhitungan kebutuhan fiskal, untuk standar fiskal

adalah Kapasitas fiskal Propinsi digunakan data PDRB per kapita Propinsi atas dasar harga

konstan yang dipakai.

Dengan demikian Kapasitas Fiskal Propinsi sebesar hasil Kapasitas Fiskal Propinsi

sekian kali bila dibandingkan Kapasitas fiskal standar Nasional

2.3. ANALISIS POTENSI PENDAPATAN ASLI DAERAH

Analisis potensi pendapatan asli daerah yang merupakan dasar untuk mengukur

kemandirian daerah.

2.3.1. Sumber-sumber Pendapatan Asli Daerah

Keterkaitan antara kegiatan Pemerintah Daerah dengan sumber keuangan pada

hakekatnya memberikan petunjuk hubungan antara Pemerintah Pusat dan Pemerintah Daerah

tidak terlepas dari pembagian kewenangan antara pusat dan daerah.

Y

(

)

16

pen

elengga

aan de

en

!ali

a

i dengan mempe

!imbangkan po

!en

i, kondi

i dan keb

"! "han

dae

ah.

#

ejalan dengan

"pa

a

"n

! "k meman

!apkan kemandi

ian peme

in

!ah dae

ah

ang

dinami

dan be

!angg

"ng ja

$ab,

e

!a me

$"j

"dkan pembe

da

aan dan o

!onomi dae

ah dalam

lingk

"p

ang lebih n

a

!a, maka dipe

l

"kan

"pa

a-

"pa

a

"n

! "k meningka

!kan efi

ien

i, efek

!i

%i

!a

dan p

ofe

ionali

me

"mbe

da

a man

"ia dan lembaga-lembaga p

"blik di dae

ah.

&'(

be

! "j

"an membe

ikan ke

$enangan kepada

&eme

in

!ah

(ae

ah

"n

! "k mendanai

pelak

anaan o

!onomi dae

ah

e

"ai dengan po

!en

i dae

ah

ebagai pe

$"j

"dan de

en

!ali

a

i.

)n

!i da

i mak

"d

(e

en

!ali

a

i

Fiskal adalah menciptakan kemandirian daerah dalam

penyelenggaraan urusan daerah, sebagaimana dimaksud pada pasal 1 ayat (7) dari

Undang-undang Nomor 33 Tahun 2004 Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah.

Dalam hubungannya dengan pendanaan, Desentralisasi Fiskal merupakan factor utama

bagi kelancaran penyediaan dana pembangunan agar pelaksanaan pembangunan daerah dapat

berjalan secara maksimal.

1. Dukungan sumber-sumber keuangan yang berasal dari PAD terdiri dari:

a. Hasil Pajak Daerah;

b. Hasil Retribusi Daerah;

c. Hasil Perusahaan Milik Daerah;

d. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan; dan

e. Lain-lain Pendapatan Asli Daerah yang sah.

2. Dana Perimbangan Terdiri dari :

a. Bagi Hasil Pajak (BHP) terdiri atas Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak

atas Tanah dan Bangunan (BPHTB) dan Pajak Penghasilan(PPh);

b. Penerimaan dari Sumber Daya Alam;

c. Dana Alokasi Umum (DAU);

d. Dana Alokasi Khusus.(DAK).

3. Penerimaan Lain:

*+ ,-+.*/0 +0 12+ .*/2+ . 3 + .4+ /5 + 62. 72 *1/ .

Y

/57+ + .0 84+91+4+:2;9+185+ .+*6 -5

*/ 5,+ ;+ 0+:-5 8/*8. 80 -15 81-. ; -:+ .7/.4/ . 3+ .179-.7+;3+3+ ;:/ 5 ;+0+

(

9-3+ 5)

;/5+. 317

b.

<injaman

=ae

>ah,

?ang be

>@Ambe

>da

>i peme

>in

Bah dae

>ah lain, lembaga ke

Aangan

bank,lembaga ke

Aangan b

Akan bank dan ma

@ ?a

>aka

B?ang me

> Apakan pend

Ak

Ang dalam

pen

?elengga

>aan pembang

Anan dae

>ah.

<

e

>imbangan

Ce

Aangan an

Ba

>a

<eme

>in

Bah

<A@a

Bdan

<eme

>in

Bah

=ae

>ah me

>Apakan ala

B An

BAk melak

@anakan de

@en

B>ali

@a

@i fi

@kal pe

>l

Adi

Be

>apkan

@ebagai

DAj

Ad da

>i o

Bonomi dae

>ah.

Eal ini j

A

ga menimb

Alkan pe

>ma

@alahan dalam pembagian ke

Aangan an

Ba

>a

<eme

>in

Bah

<A@a

Bdan

<eme

>in

Bah

=ae

>ah, dimana pelak

@anaan

B Aga

@dan

De

Denang ma

@ing-ma

@ing

Bingka

Bpeme

>in

Bahanmeme

>l

Akan d

Ak

Angan dana

?ang be

@a

>p

Ala.

EA

b

Angan

Fiskal antara Pemerintah Pusat dan Daerah ditandai dengan tingginya kontrol

pusat terhadap proses pembangunan daerah. Ini terlihat dari rendahnya proporsi PAD terhadap

Total Pendapatan Daerah dibanding besarnya subsidi yang diberikan dari Pemerintah Pusat.

Sumber-sumber Penerimaan Daerah dalam pelaksanaan desentralisasi seperti

Pendapatan Asli Daerah (PAD), Dana Perimbangan (DP), Lain-lain Pendapatan Pinjaman Daerah

(PD) yang merupakan pendukung dalam penyelenggaraan pembangunan daerah untuk bisa

mengatur dan mengurus daerah sendiri untuk mandiri dalam pelaksanaan pembangunan

daerahnya.

Dalam konteks otonomi daerah dan desentralisasi fiskal, Mardiasmo (2001) secara

spesifik sebagai kebijakan mempunyai tiga misi utama:

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat,

2. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah;

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi dalam proses

pembangunan.

2.3.2. Analisis Potensi Pendapatan Asli Daerah

FG HIGJFKL GL MNG JFKNG J O G JPG KQ G RNJ SN FMK J

Y

KQSG G JL TPGUMGPGVNWUGMTQG JGFR IQ

FK QHG WG LGVIQ TKFTJ TL IMQ TMIJ W IVG JSKJPK J OG JMSUIJSGWOGOG WVK Q WGLG

(

UIOG Q)

WKQGJ O18

Xembe

Yian ke

Zenangan dimak

[\d dilak

[anakan

[eca

Ya p

Yopo

Y[ional

]ang di

Z\j

\dkan

dengan penga

^ \Yan, pembagian dan pemanfaa

^an

[\mbe

Yda

]a na

[ional

]ang be

Ykeadilan

[e

Y^a

pe

Yimbangan ke

\angan p

\[a

^dan dae

Yah.

_[aha-

\n

^ \k menggali

[\mbe

Y-

[\mbe

Ypendapa

^an

dae

Yah, mengalami be

Ybagai kendala, baik da

Yi

[egi ke

^e

Yba

^a

[an

[\mbe

Ydana i

^ \ [endi

Yi

ma

\p

\n da

Yi

[egi kemamp

\an dan

[i

[ ^em pengelolaan

[e

Y^a pena

^a

\[ahaann

]a.

Xe

Ykembangan

pembang

\nan dae

Yah menghendaki j

\ga pe

Ykembangan di

[ek

^o

Ypendapa

^an dae

Yahn

]a,

]ang

minimal ha

Y \[dapa

^mengimbangi langkah-langkah peme

Yin

^ahan dae

Yah dalam pe

Ycepa

^an

pembang

\nann

]a

[epe

Y^i

]ang diha

Yapkan.

_

n

^ \k men

]elengga

Yakan o

^onomi dae

Yah

]ang l

\a

[, n

]a

^a dan be

Y^angg

\ng ja

Zab

dipe

Yl

\kan ke

Zenangan dan kemamp

\an menggali

[\mbe

Yke

\angan

[endi

Yi,

]ang did

\k

\ng oleh

pe

Yimbangan ke

\angan an

^a

Ya p

\[a

^dan dae

Yah.

`alam hal ini ke

Zenangan ke

\angan

]ang

meleka

^pada

[e

^iap ke

Zenangan peme

Yin

^ahan

]ang menjadi ke

Zenangan dae

Yah.

`alam

menjamin

^e

Y[elengga

Yan

]a o

^onomi dae

Yah

]ang

[emakin man

^ap, maka dipe

Yl

\kan

\[

aha-

\[aha

\n

^ \k meningka

^kan kemamp

\an ke

\angan

[endi

Yi

]akni dengan meng

\pa

]akan

peningka

^an pene

Yimaan

Xendapa

^an

a[li

`

ae

Y

ah. baik dengan meningka

^kan pene

Yimaan

[\mbe

Y Xa`]ang

[\dah ada ma

\p

\n dengan penggalian

[ \mbe

YXa`]ang ba

Y \[e

[\ai dengan ke

^en

^ \an

]ang ada

[e

Y^a mempe

Yha

^ikan kondi

[i dan po

^en

[i ekonomi ma

[]a

Yaka

^.

`

alam pengelolaan ke

\angan dae

Yah men

]angk

\^3 (

^iga) bidang anali

[i

[ ]ang

[aling

^e

Ykai

^[a

^ \[ama lainn

]a,

]ang melip

\^i:

1.

anali

[i

[Xene

Yimaan,

]ai

^ \anali

[i

[mengenai kemamp

\an peme

Yin

^ah dae

Yah dalam menggali

[\

mbe

Y-

[\mbe

Ypendapa

^an

]ang po

^en

[ial dan bia

]a-bia

]a

]ang dikel

\a

Ykan

\n

^ \k

meningka

^kan pendapa

^an

^e

Y[eb

\^.

2.

anali

[

i

[ Xengel

\a

Yan,

]ai

^ \anali

[i

[mengenai

[ebe

Yapa be

[a

Ybia

]a-bia

]a da

Yi

[\a

^ \pela

]anan p

\blik dan fak

^o

Y-fak

^o

Y]ang men

]ebabkan bia

]a

^e

Y[eb

\^meningka

^.

3.

anali

[i

[ angga

Yan

]ai

^ \anali

[i

[mengenai h

\b

\ngan an

^a

Ya pendapa

^an dan pengel

\a

Yan

[

e

Y^a kecende

Y \ngan

]ang dip

Yo

]ek

[ikan

\n

^ \k ma

[a depan.

cd efdgchi di jkd gchkd g l d gmd hn d okg pk cjh g

Y

hnpd d gi qmdrjdmdskt

Y

diakui sebagai penambah nilai kekayaan bersih. Pendapatan daerah tersebut merupakan

perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

Pendapatan daerah dikelompokan atas:

1). Pendapatan Asli Daerah (PAD); kelompok PAD dibagi menurut jenis pendapatan yang terdiri

atas:

- Pajak daerah;

- Retribusi daerah;

- Hasil pengelolaan kekayaan daerah yang dipisahkan; dan

- Lain-lain pendapatan asli daerah yang sah

ª« ¬«®ª¯° «° ±²« ®ª¯²« ® ³ « ®´« ¯µ « ¶²® ·² ª±¯ ®

Y

¯µ·« « ®° ¸´«¹±«´«º²»¹«±¸µ« ®«ª¶ µ

ª¯ µ¬« »« °«ºµ ¸¯ª¸® ¸° ±µ ¸±® » º« ®·¯®´¯ ® ³« ®±·¹®·«»³«³« »º¯ µ »«°«

(

¹³« µ)

»¯µ«® ³21

-

¼ana

½agi

¾a

¿il:

Àe

Ádi

Ái da

Ái bagi ha

¿il pajak dan bagi ha

¿il b

Âkan pajak.

-

¼ana

Ãloka

¿i

Äm

Âm; dan

-

¼ana

Ãloka

¿i

Åh

¿¿.

3)

Æain-lain pendapa

Àan dae

Áah

Çang

¿ah; kelompok lain-lain pendapa

Àan dae

Áah

Çang

¿ah dibagi

men

ÂÁ ÂÀjeni

¿pendapa

Àan

Çang mencak

Âp:

- hibah be

Áa

¿al da

Ái peme

Áin

Àah, peme

Áin

Àah dae

Áah lainn

Ça, badan/lembaga/ o

Ágani

¿a

¿i

¿Èa

¿Àa dalam nege

Ái, kelompok ma

¿Ça

Áaka

À/pe

Áo

Áangan, dan lembaga l

Âa

Ánege

Ái

Çang

Àidak mengika

À;

- dana da

Á ÂÁa

Àda

Ái peme

Áin

Àah dalam

Áangka penangg

Âlangan ko

Ában/ke

Á ¿akan akiba

Àbencana alam;

- dana bagi ha

¿il pajak da

Ái

ÉÁopin

¿i kepada kab

Âpa

Àen/ko

Àa;

- dana pen

Çe

¿Âaian dan dana o

Àonomi kh

¿¿Çang di

Àe

Àapkan oleh peme

Áin

Àah; dan

- ban

À Âan ke

Âangan da

Ái

ÉÁopin

¿i a

Àa

Âda

Ái peme

Áin

Àah dae

Áah lainn

Ça.

b. Belanja Daerah

½

elanja dae

Áah adalah ke

Èajiban

Éeme

Áin

Àah

¼ae

Áah

Çang diak

Âi

¿ebagai peng

ÂÁang nilai

keka

Çaan be

Á¿ih.

½elanja dae

Áah me

Á Âpakan pe

Áki

Áaan beban pengel

Âa

Áan dae

Áah

Çang

dialoka

¿ikan

¿eca

Áa adil dan me

Áa

Àa aga

Á Áela

Àif dapa

Àdinikma

Ài oleh

¿el

ÂÁÂh kelompok

ma

¿Ça

Áaka

À Àanpa di

¿k

Áimina

¿i, kh

¿¿n

Ça dalam pembe

Áian pela

Çanan

Âm

Âm.

½elanja dae

Áah

melip

ÂÀi

¿em

Âa pengel

Âa

Áan da

Ái

ÊËkening

Åa

¿ Äm

Âm

¼ae

Áah

Çang meng

ÂÁangi ek

Âi

Àa

¿dana

lanca

Á,

Çang me

Á Âpakan ke

Èajiban dae

Áah dalam

¿a

À ÂÀah

Ân angga

Áan

Çang

Àidak akan dipe

Áoleh

pemba

Ça

Áann

Ça kembali oleh dae

Áah.

½

elanja dae

Áah dapa

Àdibedakan men

ÂÁ ÂÀ ÂÁ ¿an peme

Áin

Àahan dae

Áah, o

Ágani

¿a

¿i,

p

Áog

Áam, kegia

Àan, kelompok, jeni

¿, ob

Çek, dan

Áincian ob

Çek belanja.

½elanja dae

Áah men

ÂÁ ÂÀ ÂÁ ¿an peme

Áin

Àahan dibedakan a

Àa

¿belanja

ÂÁ¿an

Èajib dan belanja

ÂÁ ¿an pilihan.

Ìen

ÂÁ ÂÀo

Ágani

¿a

¿i, belanja dae

Áah dibedakan be

Áda

¿a

Ákan

¿Â¿Ânan o

Ágani

¿a

¿i

peme

Í

in

Îahan dae

Íah.

Ïemen

Àa

Áa i

ÀÂ, belanja dae

Áah men

ÂÁ ÂÀp

Áog

Áam dan kegia

Àan di

Àe

Àapkan

¿e

¿ Âai dengan

ÂÁ ¿an peme

Áin

Àahan

Çang menjadi ke

Èenangan dae

Áah.

ÐÑ ÒÓÑÔÐÕÖ ÑÖ ×ØÑ ÔÐÕØÑ Ô Ù Ñ ÔÚÑ ÕÛ Ñ ÜØÔ ÝØ Ð×Õ Ô

Y

ÕÛÝÑ Ñ ÔÖ ÞÚÑß×ÑÚÑàØáßÑ×ÞÛÑ ÔÑÐÜ ÓÛ

ÐÕ ÛÒÑ áÑ ÖÑàÓÛ ÞÕÐÞÔ ÞÖ Ó×Û Þ×ÓÔ á ÓàÑ ÔÝÕÔÚÕ Ô ÙÑ Ô×ÝßÓÔÝÑáÙÑÙÑ áàÕ Û áÑÖÑ

(

ßÓÙÑ Û)

áÕÛÑÔ Ù22

1)

âela

ãanan

äm

äm,

2)

åe

æe

çæiban dan keamanan,

3)

èkonomi,

4)

éingk

ängan hid

äp,

5)

âe

çämahan dan fa

êili

æa

êäm

äm,

6)

åe

êeha

æan,

7)

âa

çi

ëi

êa

æa dan b

äda

ãa,

8)

ìgama,

9)

âendidikan, dan

10)

âe

çlind

ängan

êo

êial.

í

en

ä çäæâa

êal 39

ââîomo

ç58

ïah

än 2005,

êe

æiap jeni

êbelanja

ãang diangga

çkan ha

çäêmempe

çha

æikan ke

æe

çkai

æan pendanaan dengan kel

äa

çan dan ha

êil

ãang diha

çapkan da

çi p

çog

çam

dan kegia

æan

ãang diangga

çkan,

æe

çma

êäk efi

êien

êi dalam pencapaian kel

äa

çan dan ha

êil

æ

e

çêeb

äæ.

ð

e

çda

êa

çkan ke

æen

æ äan

æe

çêeb

äæ,

âe

çmendag

çi

îomo

ç13

ïñh

än 2006 j

äga membedakan

ðelanja

òae

çah menjadi

ðelanja

éang

êäng dan

ðelanja

ïódak

éang

êäng.

ðelanja

éang

ê äng

me

çäpakan belanja

ãang diangga

çkan

æe

çkai

æêeca

ça lang

êäng dengan pelak

êanaan p

çog

çam dan

kegia

æan,

êemen

æa

ça

ðelanja

ïidak

éang

ê äng adalah belanja

ãang diangga

çkan

æidak

æe

çkai

ælang

êäng dengan pelak

êanaan p

çog

çam dan kegia

æan.

ð

elanja

é

ang

êäng

æe

çdi

çi da

çi belanja pega

ëai, belanja ba

çang dan ja

êa, dan belanja

modal.

ôemen

æa

ça i

æä,

ðelanja

ïódak

éang

êäng dikla

êifika

êikan menjadi:

1) belanja pega

ëai,

2) b

änga,

3)

ê äb

êidi,

4) hibah,

õö ÷øöùõúû öû üýö ùõúýö ù þ ö ùÿö ú ö ýù ý õüú ù

Y

úö ö ùû ÿöüöÿöýöü ö ùöõ ø

õú ÷ö ö ûöø úõù û øüüøù øö ùúùÿú ù þö ùüøùöþöþö úöûö

(

øþö)

ú öù þ23

k

belanja be

da

a

kan

e

mendag

i

omo

13

h

n 2006

ela

if be

beda

dengan

k

belanja men

epmendag

i

omo

29

h

n 2002.

c. Pembiayaan Daerah

embia

aan

ae

ah adalah

em

a pene

imaan

ang pe

l

diba

a

kembali dan/a

a

pengel

a

an

ang akan di

e

ima kembali, baik pada

ah

n angga

an

ang be

angk

an ma

p

n

pada

ah

n-

ah

n angga

an be

ik

n

a.

engan demikian,

embia

aan

ae

ah

e

di

i da

i

ene

imaan

embia

aan dan

engel

a

an

embia

aan.

eli

ih da

i

ene

imaan

embia

aan dan

engel

a

an

embia

aan di

eb

embia

aan ne

o dan j

mlahn

a ha

dapa

men

p defi

i

angga

an.

1)

ene

imaan

embia

aan mencak

p:

-

i

a lebih pe

hi

ngan angga

an

ah

n angga

an

ebel

mn

a (

i

),

- pencai

an dana cadangan,

- ha

il penj

alan keka

aan dae

ah

ang dipi

ahkan

- pene

imaan pinjaman dae

ah

! "

Y

" #$%&$# !

& % ## # # & % " "$"& &% &

(

$)

&24

2)

'engel

(a

)an

'embia

*aan

- pemben

+(kan dana cadangan

- penanaman modal

'eme

)in

+ah

,ae

)ah

- pemba

*a

)an pokok

(+ang, dan

/ 0/111

23453607 045048 3 7 95 9:9; 16 0<10 4

=>?> @ABCDE@C@ABFC

Sesuai dengan maksud dan tujuan yang hendak dicapai dalam kajian ini tentang

kemampuan keuangan daerah untuk penyertaan modal Bank Umum Syariah. Dengan demikian

langkah kerja pelaksanaan kajian digambarkan sebagai berikut:

E G HIG

r

=>?>@J

r

G KLMG@Jr

NG @ GN OGK@J HG HPQG K@J QGKLGKR G J S G T UKVQMWJKXJ SVGGKYZ[G\]G KMUHQH^ XGS OG TBerdasarkan kerangka kerja sebagaimana Gambar 3.1. tersebut, maka kajian

kemampuan keuangan daerah untuk penyertaan modal BUS, dapat dijabarkan sebagai berikut:

1. Pencermatan terhadap Kerangka Acuan Kerja (KAK) kajian kemampuan keuangan daerah

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

26

2. Melakukan kajian dan review terhadap data dan kajian-kajian terdahulu yang berkaitan

dengan kemampuan keuangan daerah maupun penyertaan modal yang dilakukan oleh

Propinsi Banten.

3. Mengumpulkan data primer dan sekunder yang belum ada meliputi:

a. Data APBD dan PAD Propinsi Banten.

b. Data Perbankan (bank umum dan bank syariah) yang ada di Propinsi Banten

c. Data aturan-aturan peraturan perundangan yang terkait dengan kajian ini.

d. Data PDRB Propinsi Banten.

4. Melakukan analisis aspek-aspek kemampuan keuangan daerah

5. Berdasarkan kepada hasil perhitungan aspek-aspek kemampuan keuangan daerah kemudian

ditarik kesimpulan apakah Propinsi Banten memiliki kemampuan keuangan atau tidak dalam

melakukan penyertaan modal

6. Melakukan perhitungan besaran penyertaan modal yang akan disertakan secara bertahap

pada periode yang akan datang.

7. Melakukan perhitungan manfaat dari penyertaan modal pada bank umum syariah,, baik

manfaat langsung (direct benefit) maupun manfaat tidak langsung (indirect benefit).

8. Menyusun rekomendasi dan laporan hasil kajian.

_`a` bc de c f ghgdih j e k

Pendekatan studi yang dilakukan dalam kajian ini, dilakukan melalui Pendekatan Kondisi

Objektif dan Pendekatan Daya Dukung Kemampuan Keuangan Daerah dalam rangka penyertaan

modal pada Bank Umum Syariah.

Berikut penjelasan dari masing-masing pendekatan yang akan digunakan :

g` bl mnlopqpmfr mnstsu vwloq sx

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

27

yz {| }~|} } |}| } } |Pendekatan ini dimaksudkan untuk menganalisis daya dukung kemampuan keuangan daerah

dalam rangka penyertaan modal pada bank umum syariah, meliputi:

1. Analisis potensi pendapatan asli daerah. Analisis ini berupa analisa terhadap

kemampuan keuangan daerah dalam meningkatkan penerimaan daerah secara

berkelanjutan seiring dengan perkembangan perekonomian di Propinsi Banten, meliputi;

analisis Daya Pajak (Tax Effort), analisis Efektivitas Pajak (Tax efectivity), dan analisis

Efisiensi Pajak (Tax efficiency).

2. Analisis Kemampuan Keuangan Daerah. Analisis ini berupa analisa atas kemampuan

keuangan daerah terkait rencana penyertaan modal pada bank umum syariah di

Propinsi Banten, ditinjau dari analisis derajat desentralisasi fiskal, analisis kebutuhan

fiskal dan indeks pelayanan publik, serta analisis kapasitas fiskal.

zz

zzz

|}~} |

Jenis data yang telah dikumpulkan untuk analisis, terdiri atas data primer dan data

sekunder. Sumber data primer diperoleh dari hasil observasi langsung pada instansi terkait yang

memiliki data tentang objek kajian. Sumber data sekunder diperoleh dari hasil studi pustaka,

review

peraturan, dan inventarisasi data-data publikasi dari dinas, lembaga, badan, atau biro

yang terkait dengan studi ini.

{ |

Data primer dikumpulkan melalui pengamatan langsung (observasi) pada obyek studi.

Pengamatan langsung dilakukan berdasarkan pokok-pokok identifikasi yang meliputi :

KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

28

¡¢£¤Data sekunder yang akan dikumpulkan melalui studi pustaka,

review

peraturan, dan

inventarisasi data-data publikasi dan hasil-hasil kajian sebelumnya. Materi data sekunder yang

dikumpulkan sebagai berikut :

1. Review peraturan dan aspek hukum yang terkait dengan penyertaan modal dan perbankan

syariah, meliputi undang-undang, peraturan pemerintah, keputusan pemerintah, peraturan

Bank Indonesia, surat edaran Bank Indonesia, dan lainnya yang relevan dengan kajian.

2. Hasil kajian-kajian terdahulu berkaitan kemampuan keuangan daerah dan kajian tentang

penyertaan modal yang telah dilakukan oleh Propinsi Banten pada berbagai institusi.

3. Studi kepustakaan yang berkaitan dengan referensi-referensi buku yang digunakan dalam

penelitian ini.

4. Visi, Misi dan Kebijakan Pemerintah Daerah Propinsi Banten dalam pengembangan sektor

ekonomi, kelembagaan usaha, dan perdagangan.

¥¦¥¦ §¦¨ ¢© ª¢«¬ ® ¢£¢¯¢©°©°

Setelah data terkumpul, maka dilakukan tabulasi, penyusunan dan pemilihan data,

sehingga data yang akan dipakai untuk keperluan analisis merupakan data yang benar dan

relevan. Pemilihan data dilakukan sesuai dengan jenis dan tingkat kepentingan informasi yang

dibutuhkan melalui serangkaian proses pemillhan data, agar didapatkan suatu data yang valid

dan akurat yang dapat dipakai sebagai bahan penyusunan kajian kemampuan keuangan daerah

untuk penyertaan modal BUS, yang dijabarkan sebagai berikut :

•

ª ¢©© ¢¯ª ±KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

29

•

²³ ´µ¶·µ·´²¸¹Untuk menilai struktur PAD Propinsi Banten dari sisi penerimaan, untuk diketahui

kecenderungan meningkat atau tidaknya, serta untuk dinilai sumber-sumber mana yang

memberikan kontribusi terbesar dari penerimaan PAD Propinsi Banten. Dalam analisis ini,

dilengkapi juga dengan penilaian

trend

dari masing-masing sumber PAD Propinsi Banten di

masa yang akan datang, berdasarkan data historis sebelumnya.

•

²³ ´µ¶·µ·´º³»·»¼½·´º³½·´¾·´¹ · ³¿·ÀPenilaian dalam aspek ini dilakukan untuk menilai kemampuan keuangan daerah untuk

penyertaan modal pada bank umum syariah. Analisis ini dilakukan setelah penilaian terhadap

APBD dan penilaian PAD dilakukan. Penilaian kemampuan keuangan daerah meliputi

perhitungan analisis derajat desentralisasi fiskal, analisis kebutuhan fiskal dan indeks

pelayanan publik, serta analisis kapasitas fiskal.

•

²³ ´µ¶·µ·´Á³Â ·¿·´²³´Ã³¿Ä · · ´ÅÆÇ·¶È³É ·¿·Á³¿Ä ·À·¼Penilaian dalam aspek ini dilakukan untuk penilaian kemampuan keuangan daerah untuk

penyertaan modal pada bank umum syariah dilakukan. Setelah berdasarkan analisis tersebut

diketahui bahwa Propinsi Banten memiliki kemampuan keuangan daerah dalam rangka

penyertaan modal, maka langkah selanjutnya adalah melakukan penilaian terhadap besarnya

nilai penyertaan modal yang harus dilakukan secara bertahap pada periode berikutnya,

terutama untuk diketahui besaran nilai yang harus disertakan sebagai pijakan dalam

penyusunan PERDA penyertaan modal.

ÊËÊËÊË ¹ ·Ä ·Ã·´¾Ç µÌ

utu

ÀÍ ·´KAJIAN KEMAMPUAN KEUANGAN DAERAH UNTUK PENYERTAAN MODAL PADA BUS

LAPORAN AKHIR

KERJASAMA BIRO EKONOMI PROPINSI BANTEN DENGAN PT LINTAS GAGAS BERSAMA (LIGAR) SERANG

30

ÎÏÐÑÒÓÔÕÔÖÑÐ×Ø× ÙÏ ÚÛ Ï ØÏ×ÚØ ×ÜÖÏÝÞÏ ÚV

S

R

U

R

R

S

T

,

SERTA UNIT USAHA SYARIAH BANK JABAR-BANTEN

4.1. Kondisi Makro Ekonomi Propinsi Banten

4.1.1. Pertumbuhan Ekonomi

u

! "#u

!u

! "$ !% & $ $"$ $$

y

# # '( !$ $!"$ ! ! ) $ # #y

# $ * ! !"#$ ! %+ $!"$ !

y

# # # " )$ ! $ $ ! $ $$ $ " # # $ # !"# $ ! # ) % ,y

# )$! $ $ $ !y

" " # "$ $$! ( # #"$ $ # $ %

- ! $ ( ! . $!"$ # * $ $

! # # !" # / $! "$

y

# * " 0(0 1%

% * " $$ /$$ $! "$ ! . $ 2331 23 3 4 ( 0(3 5%

6 0(7 1%

60(44%

60(0 1%

67( 38%

0(51%

%9 " $! "$ ! . ! "$ ( $!"# $#( : ) $ " 23 (10 6

$ * " $$ /$ $ 6 "# $ 6 # #( 6

# #$ ! $ ( ) % ; #/! # "$ !

y

$!"# / " 4(8< ( 4(8 8 6 4( =8 ( 4(=8 /0( 4< >+-% ! $$ : $ "$ $! "$ ' * (

y

$ " 2(1 8%

$ # " 1(48%

%? +?@.+ . (

y

$ $ 23 3 4( !y

# $!"$ # * $ 233 4 $# ( : )

AB CDBEAFG BG HIB EAFIB E J B EKB FL B MIE NI AHF E OFLNB B EG PKBQHBKBRIS

Lapangan Usaha

2003

2004 2005 2006

2007

2008

Rata-rata

Pertumbuhan PDRB

5,07

5,63 5,88 5,53

6,04

5,73

5,89

Sumber: Kajian Ekonomi Regional Banten, Kuartal I Tahun 2009

"# $%#&"'( #( )*# &"'*# & + # &,# '- # .*& /* ")' & 0'-/# # &( 1,#2)#,#3*4

2#)1-# &#".

%-"' - $# 4# (#3%-1'"1& 1( %)-1)%&4%3# &/'&,' & +# &)/2%&/#4+#+# 43' - 4#(#5 2%+# - 64'-#&+

34

7898 : ;<m

<t

==n

><?tor

@s

< ?tor

A ?onom

BCDEFG HI

u

G JIKFL ED MN I O I M PIQ IQI J FOFO R DQu

Mu

S PIMI PSD MFOS FP TDM Su

REUGIQ N IQ PVQSM FEU OFQy

ILRIPIO DP SVM WODP SVMSD MO DEU SN ITISNFTDSIPI QPD N I JI RD RTISPJI OFXFPI OFy

IFSu

Y IZ><?

tor

[om

B

n

=n

@\

n

ggul,

ITIEFJI TD MSu

REUGIQ ODPSVM SDMO DEU S SD M RI Ou

P SFQK K F ]N F ISI O MISIWM ISI^N IQPVQSM FEUOFSDMGI N ITTD MDPVQVR FIQ _MVT FQOF`IQSDQHu

K IS FQK K F]N FISI O MISIW MISI^ZEZ

Sektor Dominan Menurun,

ITIEFJI TD M Su

REUGIQ MDQN IG ]NF EIw

I G MISI WM ISI^ QI R UQ PVQSM FEU OF SD M GI N IT TDMDPVQVR FIQ SDMRI Ou

P S FQK KF ]NF ISI O MISI WMISI^Z aDP SVM FQ F MDJISFX NVRFQIQLQI R U QRDR FJ FPFPDbDQN DMu

QK IQPVQSM FEUOFy

IQKOD R IPFQRDQu

Mu

QZbZ

Sektor Potensial Berkembang,

I N I JI G O DPSVM N DQKI QS FQKPIS TD M SREUGIQu

S FQK K F ]N FISI O MISIWM ISI^L QI R U Q PVQSM FEUOF SD M GI N IT TDMDPVQVR FIQ MD JISFX PDbFJ ]N F EIw

IG MISI WM I SI^ Z cI M DQI TDM Su

R EUGIQQIy

y

IQK SFQK KFLRIPIO DPSVM FQF N ITISR D RFJFP F PDbDQND Mu

QKIQu

QSu

P ED M PDR EIQKZNZ

Sektor Kecil (Belum Berkembang),

IFSy

u

ITIEFJ I O DP SVM SD MO DEU S R D R FJ FPF SFQK PIS TD M Su

R EUGIQN IQPVQSMFEUOFy

IQKMDQNI G]NFEIw

I GMISI WMI SI^Z`D MN I O IM PIQ TD R DSIIQ NF ISI O NITIS NFSI M FP TDQHD JI O IQ EI G

w

I O DP SVMy

IQK TD MSu

REUGIQN IQPVQSM FEUOFQy

ISFQK KFISIu

Dominan-Unggul

NF_MVT FQOF`IQSDQI NIO ISu

ODPSVMy

æç èéçêæëì çì íîç êæëîç ê ï ç êðç ëñ ç òîê óî æíë ê ôëñóç ç êì õðçöíçðç÷îø

öçíõñç êçæò éñ

æë ñ èç øç ìç÷éñõëæõê õì éíñõíéêøé÷ç êóëêðë ê ïç êíóöéêóçøïçïç ø÷ë ñ øçìçù öéïç ñ úøëñçêï

36

ûüýþ üÿ>

þû û û þû ûü û þþ üûþy

ü û üýþy

þû þ þ üþ þþûþ þü û ýþû ü ü ûüþû û

-1

0

1

2

3

4

2003

2004

2005

Pertanian

Pertambangan dan

Penggalian

Industri Pengolahan

Listrik, Gas & Air Bersih

Bangunan

Perdagangan, Hotel &

Restoran

Pengangkutan & Komunikasi

Keuangan, Persewaan & Jasa

Perusahaan

Jasa-jasa

m

r

Location Quotient

! " # $% &'%#! %( )##*)+ ,#- ../ - ..01 ûþ þ ü ýþ ü ûû

y

þy

þ ü þûüþû þ þû þû þû þ ýüþûþû ûþ û ýü ü þ þûþ ü ü û þû þû þûûüþü

þû þû þû 2þ þ þ þþû þ 2þ þ üýüü ûüýþ ü

ÿ 3 þ ü 4

þû þû þýþ ûüþû ü û üþû û þ þ ýþ þ üû þ þû