BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Informasi sangat penting bagi investor dalam pengambilan keputusan

investasi. Perusahaan-perusahaan publik yang terdaftar di Bursa Efek Indonesia

(BEI) diwajibkan melaporkan laporan keuangan secara berkala sebagai salah satu

sumber informasi bagi investor dan kreditor. Bagi investor informasi itu

digunakan untuk pengambilan keputusan investasi para pelaku pasar. Kegagalan

dalam memahami laporan keuangan mengakibatkan beberapa perusahaan

mengalami kesalahan penilaian (misvalued), baik undervalued maupun

overvalued, seperti kasus Enron, Worldcom, dan Kimia Farma. Akibatnya muncul

pertanyaan mengenai transparansi, pengungkapan informasi, dan peran akuntansi

dalam menghasilkan informasi keuangan yang relevan dan dapat dipercaya,

sehingga pemakai informasi akuntansi menerima sinyal tentang kondisi

perusahaan yang sebenarnya.

Informasi yang disajikan dalam laporan keuangan berupa kinerja

perusahaan dan aktivitas perusahaan. Laporan keuangan yang disajikan harus

mengungkapkan informasi yang sebenarnya sehingga bermanfaat bagi para

pemakainya. Informasi yang bermanfaat adalah informasi yang mempunyai

relevansi. Salah satu indikator suatu informasi akuntansi yang relevan adalah

adanya reaksi pemodal pada saat diumumkannya suatu informasi yang dapat

merupakan salah satu bagian dari laporan keuangan yang banyak mendapat

perhatian.

Pentingnya informasi laba bahwa selain untuk menilai kinerja manajemen,

laba juga membantu mengestimasi kemampuan laba yang representatif, serta

untuk menaksir risiko dalam investasi atau kredit. Laba merupakan ukuran

keberhasilan atau kinerja bagi suatu perusahaan, digunakan oleh investor dan

kreditur. Kreditur dan investor menggunakan laba untuk pertimbangan

pengambilan keputusan melakukan investasi atau memberikan tambahan kredit.

Laba menjadi perhatian pihak-pihak tertentu terutama dalam menaksir kinerja atas

pertanggungjawaban manajemen dalam pengelolaan sumber daya yang

dipercayakan kepada mereka, serta dapat dipergunakan untuk memperkirakan

prospeknya di masa depan (Paramita, 2012). Laporan mengenai informasi laba

yang tidak menunjukkan informasi sebenarnya mengenai kinerja manajemen

dapat menyesatkan para pemakai laporan keuangan.

Perubahan harga saham yang terjadi akibat pengumuman laba perusahaan

dapat dijelaskan dengan contoh perusahaan berikut dengan periode tahun

2010-2013. Perubahan harga saham yang terjadi pada periode pengamatan 2010 maka

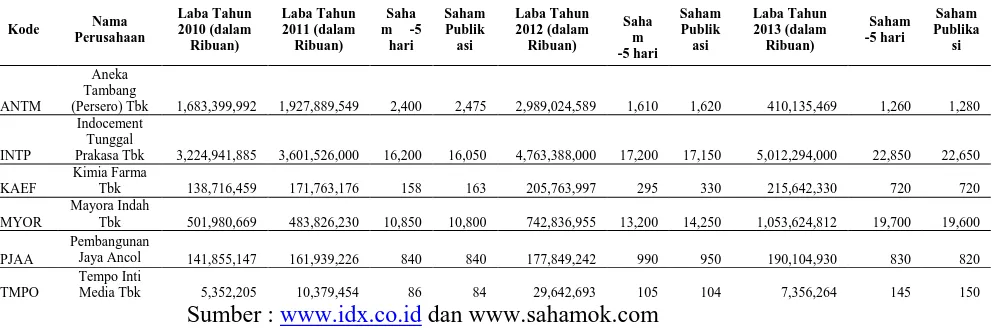

menggunakan perbandingan laba tahun 2010 dan 2011. Tahun 2010 PT. Aneka

Tambang Tbk (ANTM) memperoleh laba sebesar Rp1.683.399.992.000 dan

meningkat pada tahun 2011 menjadi 1.927.889.549.000 diikuti dengan kenaikan

harga saham dari harga Rp2.400 menjadi 2,475. Tahun 2012 laba diperoleh

sebesar Rp2.989.024.589.000 dan mengalami peningkatan dari tahun 2011 dan

Laba yang diperoleh tahun 2013 mengalami penurunan dari tahun 2012 menjadi

Rp410.135.469.000, sedangkan harga saham mengalami kenaikan dari harga

Rp1.260 menjadi Rp1.280.

PT Indocement Tunggal Prakasa Tbk (INTP) pada tahun 2010

memperoleh laba sebesar Rp3.224.941.885.000 dan mengalami peningkatan tahun

2011 menjadi Rp3.601.526.000.000, tetapi tidak diikuti dengan peningkatan harga

saham pada saat publikasi. Harga saham malah mengalami penurunan dari harga

Rp16.200 menjadi Rp16.050. Laba tahun 2012 mengalami peningkatan dari tahun

2011 menjadi Rp4.763.388.000.000, tetapi harga saham mengalami penurunan

dari harga Rp17.200 menjadi Rp17.150. Tahun 2013 laba perusahaan mengalami

peningkatan dari tahun 2012 menjadi Rp5.012.294.000.000, tetapi harga saham

mengalami penurunan dari Rp22.850 menjadi Rp22.650.

PT Kimia Farma Tbk (KAEF) pada tahun 2010 memperoleh laba sebesar

Rp138.716.459.000, mengalami peningkatan pada tahun 2011 menjadi

Rp171.763.176.000 dan diikuti dengan peningkatan harga saham dari harga

Rp158 menjadi Rp163. Pada tahun 2013 laba perusahaan Rp215.642.330.000

mengalami peningkatan dari tahun 2012 yaitu Rp205.763.997.000, sedangkan

untuk harga saham tetap sampai pada saat publikasi yaitu Rp720. Laba tahun

2010 PT Mayora Indah Tbk (MYOR) Rp501.980.669.000 mengalami penurunan

tahun 2011 menjadi Rp483.826.230.000 dan mengalami penurunan juga untuk

harga saham dari Rp10.850 menjadi Rp10.800. Tahun 2013 laba

Rp742.836.955.000, namun tidak demikian dengan harga saham mengalami

penurunan dari Rp19.700 menjadi Rp19.600.

PT Pembangunan Jaya Ancol Tbk (PJAA) memperoleh laba tahun 2010

Rp141.855.147.000 mengalami peningkatan tahun 2011 menjadi

Rp161.939.226.000, dan untuk harga saham tetap yaitu Rp840. Laba tahun 2012

mengalami peningkatan menjadi Rp177.849.242.000, tetapi untuk harga saham

mengalami penurunan dari Rp990 menjadi Rp950. PT Tempo Inti Media Tbk

(TMPO) memperoleh laba tahun 2010 sebesar Rp5.352.205.000 mengalami

peningkatan tahun 2011 menjadi Rp10.379.454.000, namun untuk harga saham

mengalami penurunan dari Rp86 menjadi Rp84. Laba tahun 2013 mengalami

penurunan dari tahun 2012 yaitu Rp29.642.693.000 menjadi Rp7.356.264.000,

namun untuk harga saham mengalami peningkatan dari Rp145 menjadi Rp150.

Berikut ini pada tabel 1.1 adalah daftar laba bersih dan perubahan harga

saham pada saat publikasi beberapa perusahaan yang terdaftar di BEI.

Tabel 1.1 Laba Bersih dan Harga Saham Periode Tahun 2010-2013

(Persero) Tbk 1,683,399,992 1,927,889,549 2,400 2,475 2,989,024,589 1,610 1,620 410,135,469 1,260 1,280

INTP

Indocement Tunggal

Prakasa Tbk 3,224,941,885 3,601,526,000 16,200 16,050 4,763,388,000 17,200 17,150 5,012,294,000 22,850 22,650

KAEF

Kimia Farma

Tbk 138,716,459 171,763,176 158 163 205,763,997 295 330 215,642,330 720 720

MYOR

Mayora Indah

Tbk 501,980,669 483,826,230 10,850 10,800 742,836,955 13,200 14,250 1,053,624,812 19,700 19,600

Melalui penjelasan di atas menunjukkan bahwa kenaikan laba perusahaan

tidak selalu diikuti dengan kenaikan harga saham, demikian sebaliknya penurunan

laba perusahaan maka tidak selalu diikuti penurunan harga saham. Fenomena

tersebut menjadi perhatian khusus investor karena ketidakstabilan harga saham.

Fenomena kenaikan dan penurunan harga saham di pasar modal membuat investor

cenderung melakukan analisis harga saham untuk memilih saham yang bisa

menghasilkan return yang terbaik dan risiko terkecil dalam berinvestasi.

Salah satu ukuran yang digunakan untuk mengukur hubungan antara laba

dan return saham adalah Earnings Response Coefficient (ERC) atau Koefisien

Respon Laba. Layak tidaknya suatu perusahaan diinvestasikan modalnya oleh

investor dapat dinilai atau diukur dari tingkat laba akuntansi dan tingkat return

saham perusahaan tersebut. Earnings Response Coefficient atau koefisien respon

laba didefinisikan sebagai ukuran atas tingkat return abnormal saham dalam

merespon komponen unexpected earnings (Scott, 2003). Secara umum Earnings

Response Coefficient diukur dengan menunjukkan slope koefisien dalam regresi

return abnormal saham dengan laba atau unexpected earnings. Hal ini

menunjukkan bahwa Earnings Response Coefficient adalah reaksi terhadap laba

yang diumumkan oleh perusahaan. Reaksi yang diberikan tergantung dari kualitas

laba yang dihasilkan perusahaan.

Tahun 2007 diperkirakan bisnis properti mencapai puncaknya dan menuju

titik balik sehingga developer sudah mengantisipasi kemungkinan risiko yang

muncul pada periode yang akan datang. Prediksi ini tidak didukung oleh

penurunan. Padahal indikator ekonomi makro pada tahun 2006 lebih baik

dibandingkan dengan indikator ekonomi makro pada tahun 2005. Oleh sebab itu,

seharusnya bisnis properti pada tahun 2006 mengalami perkembangan yang lebih

baik dari pada tahun 2005. Kondisi ekonomi makro yang semakin membaik,

seharusnya membuat kinerja keuangan sektor properti semakin membaik, karena

dengan turunnya tingkat bunga dan inflasi serta naiknya pendapatan bruto dapat

menaikkan daya beli masyarakat terhadap properti yang ditawarkan oleh

pengembang, sehingga menaikkan jumlah transaksi atas properti yang ditawarkan.

Naiknya jumlah transaksi akan meningkatkan kinerja keuangan perusahaan

properti yang tercermin dalam laporan keuangan perusahaan. Membaiknya

indikator ekonomi makro tahun 2006 belum menampakkan efeknya terhadap

peningkatan volume penjualan properti di tanah air. Hal ini meragukan banyak

investor bisnis properti, dan menimbulkan pertanyaan apakah prediksi tentang

akan boomingnya bisnis properti pada tahun 2007 bisa dijadikan pedoman untuk

berinvestasi dengan aman di saham properti.

Fenomena yang terjadi mengenai Earnings Response Coefficient bisa

terlihat dari bisnis properti selama tahun 2006 mengalami penurunan

dibandingkan tahun 2005. Sebagian pengembang perusahaan properti mulai

menurunkan ekspansi bisnisnya sambil melihat peluang pasar yang masih bisa

digarap untuk tahun 2007. Sebagian besar pengembang masih menyelesaikan

proyek yang sudah berjalan sejak tahun 2004. Pada tahun 2007, krisis finansial

global dan kejatuhan nilai saham terjadi akibat subprime mortgage. Subprime

mortgage merupakan istilah untuk kredit perumahan (mortgage) yang diberikan

kredit sama sekali, sehingga digolongkan sebagai kredit yang berisiko tinggi.

Walaupun demikian masih ada beberapa pengembang besar yang optimis melihat

peluang pasar tahun 2007 dan terus melanjutkan proyeknya seperti, Bakrieland

Development dengan proyek Episentrum Rasuna, Agung Podomoro dengan Blok

M Trade Centre, Latumenten City, Jakarta City Center, CBD Pluit, dan Permata

Hijau Residence, Duta Pertiwi dengan BSD City Business Park. Secara Umum

puncak nilai kapitalisasi bisnis properti terjadi pada tahun 2005, yang mencapai

Rp 92,01 triliun. Sejak tahun itu nilai kapitalisasi menurun terus, tahun 2006

mencapai Rp 79,51 triliun dan diperkirakan akan mengalami penurunan lagi pada

tahun 2007, yaitu sekitar 15,75% menjadi Rp 66,99 triliun (detikfinance, 17

Agustus 2007).

Fenomena tersebut mengakibatkan harga saham real estate dan properti

menjadi perhatian khusus investor karena harga saham real estate dan properti

mengalami ketidakstabilan pada tahun-tahun terakhir ini. Fenomena kenaikan dan

penurunan harga saham di pasar modal real estate dan properti ini membuat

investor cenderung melakukan analisis harga saham untuk memilih saham yang

bisa menghasilkan return yang terbaik dan risiko terkecil dalam berinvestasi.

Laba yang dipublikasikan dapat memberikan respon yang bervariasi, yang

menunjukkan adanya reaksi pasar terhadap informasi laba (Cho dan Jung, 1991).

Reaksi yang diberikan tergantung dari kualitas laba yang dihasilkan oleh

perusahaan. Dengan kata lain, laba yang dilaporkan memiliki kekuatan respon

(power of response). Besaran yang menunjukkan hubungan antara laba dan return

saham disebut dengan Earnings Response Coefficient (ERC). Kuatnya reaksi

Coefficient, menunjukkan laba yang dilaporkan berkualitas, dan sebaliknya

lemahnya reaksi pasar terhadap informasi laba yang tercermin dari rendahnya

Earnings Response Coefficient menunjukkan laba yang dihasilkan kurang

berkualitas. Hubungan return dan laba perusahaan saat ini sering menunjukkan

ketidaksinkronan nilai, sehingga unexpected earning sebagai respon dari ERC

tidak menunjukkan hasil yang maksimal, mengakibatkan investor enggan untuk

melakukkan investasi. Earnings Response Coefficient yang tinggi dinilai mampu

menghasilkan unexpected earnings yang maksimal serta harapan untuk return

yang tinggi namun pada kenyataannya sering berbeda. Rendahnya Earnings

Response Coefficient menunjukkan bahwa laba kurang informatif bagi investor

untuk membuat suatu keputusan ekonomi. Ball dan Brown (1968)

mengungkapkan tentang isi informasi dengan analisis apabila perubahan

unexpected earning positif maka memiliki abnormal rate of return rata-rata

positif dan jika tidak memiliki isi informasi yaitu negatif, maka memiliki

abnormal rate of return rata-rata negatif.

Informasi mengenai perusahaan diperlukan untuk mengurangi asimetri

informasi. Menurut teori keagenan, asimetri informasi dapat timbul antara

manajer (agen) dan pemegang saham (prinsipal) (Jensen dan Meckling, 1976).

Asimetri informasi dapat berupa hidden action maupun hidden information.

Hidden action mendorong munculnya moral hazard, sementara hidden information mendorong munculnya adverse selection. Asimetri informasi dapat

muncul ketika manajer lebih mengetahui informasi internal dan prospek

Untuk mengurangi asimetri informasi ini maka manajer berusaha

memberikan sinyal kepada investor berupa pengungkapan informasi yang relevan

dengan kebutuhan para investor. Pengungkapan informasi oleh perusahaan

disampaikan dalam bentuk pengungkapan wajib (mandatory disclosure) maupun

pengungkapan sukarela (voluntary disclosure) sebagai tambahan pengungkapan

minimun yang telah ditetapkan (Devina et al, 2004).

Pengungkapan sukarela yang termasuk dalam kategori ini adalah

pengungkapan tambahan terkait informasi keuangan perusahaan dan

pengungkapan tanggung jawab sosial perusahaan. Kedua pengungkapan sukarela

perusahaan ini sering kali diungkapkan dalam bentuk laporan tahunan (annual

report) walaupun sekarang ini cukup banyak pula perusahaan yang menerbitkan

laporan tanggung jawab sosial perusahaan yang terpisah dari laporan tahunan

(annual report) dalam bentuk laporan keberlanjutan (sustainability reporting)

(Kartadjumena, 2010).

Widiastuti (2002) melakukan pengujian empiris atas pengaruh luas

pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan terhadap

Earnings Response Coefficient. Penelitian tersebut tidak menunjukkan hasil yang

konsisten dengan prediksi bahwa luas pengungkapan sukarela berpengaruh negatif

terhadap Earnings Response Coefficient. Hal ini kemungkinan karena investor

tidak cukup yakin dengan informasi pengungkapan sukarela yang diungkapkan

manajemen sehingga investor tidak melakukan informasi tersebut sebagai dasar

diungkapkan perusahaan tidak cukup memberikan informasi tentang expected

return earnings.

Penelitian tentang hubungan luas pengungkapan sukarela (voluntary

disclosure) dengan Earnings Response Coefficient masih jarang dilakukan dengan

hasil yang tidak konsisten. Murwaningsari (2008) menguji faktor yang

mempengaruhi tingkat pengungkapan menemukan bahwa perusahaan yang

mempunyai korelasi return dan earnings rendah lebih banyak melakukan

pengungkapan, dengan kata lain Earnings Response Coefficient berhubungan

negatif dengan luas pengungkapan sukarela (voluntary disclosure). Berbeda

dengan hasil penelitian Adhariani (2005) menunjukkan bahwa tingkat keluasan

pengungkapan sukarela dalam laporan tahunan berhubungan positif dengan

current Earnings Response Coefficient. Dengan kata lain makin tinggi tingkat

pengungkapan sukarela maka makin tinggi tingkat kepercayaan investor atas laba

yang dilaporkan perusahaan.

Banyak penelitian yang telah dilakukan yang mengamati beberapa faktor

yang mempengaruhi besaran koefisien respon laba. Penelitian tentang ERC selalu

dikaitkan dengan faktor-faktor yang mempengaruhi ERC. Beberapa faktor yang

diidentifikasi mempengaruhi Earnings Response Coefficient yaitu risiko

sistematik (Collins dan Kothari, 1989), profitability (Naimah dan Utama, 2006),

pertumbuhan (Collins dan Kothari, 1989), persistensi laba (Kormendi dan Lipe

1987; Collins dan Kothari, 1989; Lipe, 1990), ukuran perusahaan (Collins dan

Kothari, 1989), voluntary disclosure (Widastuti, 2002), leverage (Dhaliwal et.al,

empiris atas koefisien respon laba. Dari penelitian-penelitian tersebut adanya

masalah antara firm size, leverage dan profitability terhadap Earnings Response

Coefficient.

Selain pengungkapan sukarela yang terbukti mempengaruhi Earnings

Response Coefficient, peneliti lain mencoba mengaitkan size dengan Earnings Response Coefficient (Easton dan Zmijewski,1989 dalam Murwaningsari 2008). Firm Size secara langsung akan mencerminkan tinggi rendahnya aktivitas operasi

maupun investasi perusahaan. Investor biasanya lebih memiliki kepercayaan pada

perusahaan besar, karena perusahaan besar dianggap mampu untuk meningkatkan

kinerja perusahaannya dengan berupaya meningkatkan kualitas labanya dengan

memiliki total aktiva yang besar sehingga dapat menarik investor untuk

menanamkan modalnya pada perusahaan tersebut. Penelitian Mulyani, et al.

(2006) menemukan bahwa firm size memberikan pengaruh positif signifikan

terhadap Earnings Response Coefficient. Namun hasil yang berbeda ditemukan

oleh Murwaningsari (2008) yang menyimpulkan bahwa firm size memiliki

pengaruh negatif signifikan terhadap Earnings Response Coefficient. Menurut

Paramita (2012) bahwa firm size tidak memiliki pengaruh terhadap Earnings

Response Coefficient.

Leverage merupakan pengukuran besarnya aktiva yang dibiayai dengan

hutang. Hutang yang digunakan membiayai aktiva berasal dari kreditor, bukan

berasal dari investor. Perusahaan dengan tingkat leverage yang tinggi berarti

memiliki utang yang lebih besar dibandingkan modal. Dengan demikian jika

al. (1991) menunjukkan bahwa Earnings Response Coefficient berhubungan

negatif dengan tingkat leverage. Hasil ini sejalan dengan hasil penelitian

Murwaningsih (2008). Hasanzade et al. (2013) menghasilkan bahwa variabel

leverage berpengaruh positif signifikan terhadap Earnings Response Coefficient.

Sedangkan menurut Paramita (2012) bahwa leverage memiliki pengaruh yang

tidak signifikan terhadap Earnings Response Coefficient.

Profitability merupakan suatu indikator kinerja yang dilakukan

manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba

yang dihasilkan. Menurut Riyanto (2001:35) profitabiltas perusahaan

menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba. Dengan kata lain profitabilitas adalah kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Kemampuan menghasilkan laba

yang dimaksud dalam penelitian ini tentunya adalah kemampuan menghasilkan

laba dengan menggunakan modal sendiri. Menurut Naimah dan Utama (2006)

serta Hasanzade (2013) bahwa Profitability memiliki pengaruh yang positif

signifikan terhadap Earnings Response Coefficient. Berbeda dengan penelitian

menurut Arfan dan Antasari (2008) bahwa Profitabilty tidak memiliki pengaruh

yang signifikan terhadap Earnings Response Coefficient.

Lebih luas lagi, penelitian meliputi faktor yang mempengaruhi voluntary

disclosure diantaranya size, status perusahaan, net profit margin, dan KAP

dialakukan oleh Fitriani (2001). Hasil penelitiannya dimana diperoleh bahwa size

dan net profit margin (profitabilitas) berpengaruh signifikan terhadap voluntary

signifikan terhadap voluntary disclosure. Sedangkan menurut Murwaningsari

(2008) bahwa leverage berpengaruh positif terhadap voluntary disclosure.

Penelitian ini dimotivasi dari penelitian terdahulu yang dilakukan baik di

negara lain maupun di Indonesia, banyak faktor yang mempengaruhi Earnings

Response Coefficient namun hasil yang diperoleh masih menunjukkan banyak

perbedaan (inkonsistensi) misalnya, pada faktor leverage, firm size, profitability

dan voluntary disclosure. Hal ini mendorong peneliti melakukan penelitian

tentang pengaruh dari leverage, firm size, dan profitability baik secara langsung

maupun tidak langsung terhadap Earnings Response Coefficient melalui voluntary

disclosure sebagai variabel intervening.

Penelitian ini menggunakan pooled data yaitu penggabungan cross

sectional dan time series, karena beberapa penelitian yang meneliti Earnings Response Coefficient yang banyak dilakukan menggunakan time series seperti

penelitian Paramita (2012), Murwaningsari (2008), Pradipta dan Purwaningsih

(2012). Perbedaan dari penelitian Paramita (2012) yaitu peneliti mencoba

menambahkan variabel profitability sebagai variabel yang mempengaruhi

Earnings Response Coefficient.

Berdasarkan uraian di atas, maka peneliti tertarik untuk meneliti tentang

“Pengaruh Firm Size, Leverage dan Profitability terhadap Earnings Response Coefficient (ERC) dengan Voluntary Disclousure sebagai Variabel

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

penelitian ini akan difokuskan pada pembahasan rumusan masalah yaitu:

1. Apakah firm size, leverage, profitability dan voluntary disclosure

berpengaruh langsung signifikan terhadap Earnings Reponse Coefficient

secara simultan dan parsial ?

2. Apakah firm size, leverage dan profitability berpengaruh tidak langsung

signifikan terhadap Earnings Reponse Coefficient melalui voluntary

disclosure sebagai variabel intervening ? 1.3. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh langsung signifikan firm size, leverage,

profitability dan voluntary disclosure terhadap Earnings Response Coefficient secara simultan dan parsial.

2. Untuk menganalisis pengaruh tidak langsung signifikan firm size, leverage

dan profitability terhadap Earnings Reponse Coefficient melalui voluntary

disclosure sebagai variabel intervening. 1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Memberikan bahan masukan kepada BEI dan Otoritas Jasa Keuangan

(OJK) dalam menetapkan kebijakan dan peraturan dalam penyajian

informasi penting dalam laporan tahunan perusahaan dan terkait dengan

tahunan perusahaan yang terdaftar di BEI untuk memberikan perlindungan

kepada investor atau pemegang saham.

2. Bagi peneliti, diharapkan penelitian ini dapat memberikan tambahan

pengetahuan dan wawasan tentang Earnings Response Coefficient.

3. Memberikan masukan kepada perusahaan/emiten mengenai informasi

yang disajikan dalam laporan keuangan sehingga investor dapat

menganalisis dan membuat keputusan yang tepat.

4. Memberikan kontribusi kepada pengembangan ilmu akuntansi dengan

menambah literatur tentang pengaruh firm size, leverage dan profitability

terhadap ERC dengan voluntary disclosure sebagai variabel intervening

yang dapat digunakan untuk pengembangan penelitian selanjutnya.

1.5. Originalitas Penelitian

Penelitian ini sudah pernah dilakukan oleh Paramita pada tahun 2012 yang

meneliti tentang pengaruh leverage, firm size dan voluntary disclosure terhadap

Earnings Response Coefficient. Hasil penelitian menunjukkan bahwa leverage

dan voluntary disclosure memiliki pengaruh terhadap ERC, sedangkan firm size

tidak berpengaruh signifikan terhadap ERC. Variabel voluntary disclosure

merupakan variabel intervening antara size terhadap ERC.

Berbeda dengan penelitian yang dilakukan Paramita (2012) pada tahun

2005-2009, penelitian ini dilakukan pada periode 2010-2013. Selain itu penelitian

terdahulu meneliti perusahaan manufaktur yang terdaftar di BEI, sedangkan

penelitian ini meneliti perusahaan non keuangan yang terdaftar di BEI (cross

intervening antara size terhadap ERC, sedangkan penelitian ini menjadikan

variabel voluntary disclosure sebagai variabel intervening untuk pengaruh

leverage, firm size dan profitability terhadap ERC. Perbedaan lainnya adalah

dengan menambahkan variabel profitability yang mempengaruhi Earnings

Response Coefficient. Alasan pemilihan ini adalah untuk mengetahui pengaruh firm size, leverage dan profitability yang merupakan faktor-faktor dalam

pengungkapan sukarela (voluntary disclosure), dan pengaruh firm size, leverage

dan profitability terhadap Earnings Response Coefficient melalui voluntary

disclosure sebagai variabel intervening.

Alasan melakukan penelitian ini adalah untuk menganalisis apakah firm

size, leverage dan profitability yang mempengaruhi ERC hasilnya masih konsisten

ketika tahun pengamatan berbeda dan penambahan sampel perusahaan dengan

metode pool data, karena penelitian sebelumnya hanya dengan time series.

Penelitian yang menjadikan voluntary disclosure sebagai variabel intervening

dalam penelitian pengaruh firm size, leverage dan profitability terhadap ERC