STANDAR AKUNTANSI KEUANGAN SEKTOR PUBLIK

MAKALAH

Diajukan untuk memenuhi salah satu Tugas Mata Kuliah Akuntansi Sektor Publik pada Program Diploma lll (D3)

Jurusan Akuntansi STIE STAN-Indonesia Mandiri

Disusun oleh:

NENDA MARLIANI (271301001) VINKA KARINA (271301003) FITRIANINGSIH (271301008)

SEKOLAH TINGGI ILMU EKONOMI STAN-INDONESIA MANDIRI BANDUNG

KATA PENGANTAR

Segala puji dan syukur kehadirat Ilahi Robbi, Robb semesta alam yang telah melimpahkan rahmat dan hidayah-NYA kepada penulis sehingga dapat menyelesaikan penyusunan makalah ini dengan judul “Standar Akuntansi Keuangan Sektor Publik”. Makalah ini disusun sebagai salah satu tugas mata kuliah Akuntansi Sektor Publik di Sekolah Tinggi Ilmu Ekonomi STAN-Indoensia Mandiri.

Selama penyusunan makalah ini penulis telah banyak menerima bantuan, bimbingan, nasehat, dukungan, dan dorongan serta semangat dari berbagai pihak. Oleh karena itu, pada kesempatan ini dengan ketulusan hati penulis mengucapkan terima kasih kepada:

1. Bapak Dani Sopian, SE., M.Ak., selaku Dosen Mata Kuliah Akuntansi Sektor Publik di STIE STAN Indonesia Mandiri.

2. Kedua orang tua penulis yang telah memberikan dorongan moril maupun materil.

3. Seluruh sahabat seperjuangan Akuntansi D3 2013.

Penulis telah berusaha semaksimal mungkin dalam membahas serta mengkaji topik yang ada, namun penulis menyadari bahwa hasil karya ini jauh dari sempurna dan masih banyak sekali kekurangan didalamnya, hal ini dikarenakan keterbatasan pengetahuan dan kemampuan yang dimliki oleh penulis.

Bandung, September 2015

Penulis

Halaman

HALAMAN JUDUL...1

KATA PENGANTAR...2

DAFTAR ISI...3

BAB I PENDAHULUAN...5

1.1 Latar Belakang Masalah...5

1.2 Identifikasi Masalah...7

1.3 Tujuan Penulisan...8

BAB II STADAR AKUNTANSI KEUANGAN SEKTOR PUBLIK...9

2.1 Pengertian Standar Akuntansi Keuangan Sektor Publik...9

2.2 Tujuan Penyusunan Standar Akuntansi Keuangan Sektor Publik...9

2.3 Perkembangan Standar Akuntansi Keuangan Sektor Publik di Indonesia...10

2.4 Manfaat Standar Akuntansi Keuangan Sektor Publik...11

2.5 Pertimbangan Pemilihan Dasar Akrual...11

2.6 Keuntungan Dasar Akrual...12

2.7 Standar Akuntansi Pemerintahan...13

2.7.1 Lingkup Standar Akuntansi Pemerintahan...14

2.7.2 Tujuan dan Strategi KSAP...15

2.7.3 Pelaporan Keuangan...17

2.7.4 Kedudukan Standar Akuntansi Pemerintahan...17

2.7.5 Ruang Lingkup Standar Akuntansi Pemerintahan...18

2.7.6 Penetapan Standar Akuntansi Pemerintahan...20

2.7.7 Kerangka Konseptual Akuntansi Pemerintahan...20

2.7.8 Isi Standar Akuntansi Pemerintahan...21

2.7.8.1 PSAP 01...22

2.7.8.2 PSAP 02...26

2.7.8.3 PSAP 03...28

2.7.8.4 PSAP 04...29

2.7.8.6 PSAP 06...30

2.7.8.7 PSAP 07...32

2.7.8.8 PSAP 08...34

2.7.8.9 PSAP 09...36

2.7.8.10 PSAP 10...37

2.7.8.11 PSAP 11...41

2.7.8.12 PSAP 12...42

2.8 Overview- International Public Sector Accounting Standards...44

2.8.1 IPSAS 01...46

2.8.2 IPSAS 02...47

2.8.3 IPSAS 03...48

2.8.4 IPSAS 04...49

2.8.5 IPSAS 05...51

2.8.6 IPSAS 06...52

2.8.7 IPSAS 07...53

2.8.8 IPSAS 08...54

2.9 Independensi dan UU No 17 Tahun 2003...56

BAB III KESIMPULAN DAN SARAN...57

3.1 Kesimpulan...57

3.2 Saran...59

DAFTAR PUSTAKA...60

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Partisipasi masyarakat yang lebih besar merupakan perwujudan dari tuntutan Akuntabilitas Publik dan Otonomi Daerah. Akuntabilitas adalah mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik (Kawedar, 2011:11)

Undang-Undang Nomor 22 Tahun 1999 tentang Otonomi Daerah yang direvisi dengan Undang-Undang Nomor 32 Tahun 2004, dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah yang direvisi dengan Undang-Undang Nomor 33 Tahun 2004, adalah 2 (dua) undang-undang yang berupaya mewujudkan otonomi daerah yang lebih luas. Sebagai Penjabaran dari otonomi tersebut di bidang administrasi keuangan daerah, berbagai peraturan operasional juga telah dikeluarkan. Beberapa peraturan yang relevan itu adalah sebagai berikut:

1. Peraturan Pemerintah Nomor 104 Tahun 2000 tentang Dana Perimbangan. 2. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah.

3. Peraturan Pemerintah Nomor 106 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah dalam rangka Pelaksanaan Dekosentrasi dan Tugas Pembantuan

4. Peraturan Pemerintah Nomor 107 Tahun 2000 tentang Pinjaman Daerah 5. Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara

Pertanggungjawaban Kepala Daerah.

6. Peraturan Pemerintah Nomor 109 Tahun 2000 Tentang Kedudukan Keuangan Daerah.

Arti penting akuntabilitas dalam tata pemerintahan yang baik sudah disadari dan sudah direflesikan dalam berbagai peraturan pemerintah diatas. Akan tetapi, rincian penyajian Laporan Pertanggungjawaban Kepala Daerah yang antara lain berisikan Neraca, Laporan Realisasi Anggaran dan Laporan Arus Kas masih harus ditingkatkan kualitasnya.

Ditinjau dari uraian diatas, problematika yang dihadapi lebih pada kapasitas teknis, dimana kajian kebijakan politik masih dibutuhkan. Secara teknis, pemahaman konsep, sistem dan prosedur akuntansi masih perlu diperdalam secara terpisah dari konteks regulasi. Sementara itu, konsekuensi logis dari reformasi regulasi mulai terlihat dari berbagai peraturan pelaksana, seperti Peraturan Pemerintah Nomor 105 Tahun 2000. Ide pembaharuan dapat dirinci sebagai berikut:

a. Reformasi anggaran melalui perubahan struktur dan format anggaran, proses penyusunan anggaran, perubahan administrasi pelaksanaan, serta penerapan standar akuntansi.

b. Reformasi pendanaan melalui perubahan kewenangan daerah dalam memanfaatkan dana, prinsip pengelolaan kas, cadangan, penggunaan dana pinjaman, dan pembelanjaan defisit.

c. Reformasi pelaporan melalui pengembangan standar akuntansi pemerintah, penyederhanaan sistem dan prosedur akuntansi, proses audit internal dan eksternal, dan pengembangan pelaporan kinerja.

Kata kunci dari seluruh agenda reformasi keuangan diatas adalah orientasi hasil. Orientasi hasil merupakan asumsi Undang-Undang Nomor 17 Tahun 2003 yang menekankan pada pembuktian kinerja. Secara khusus, di pasal 8 dan pasal 20 ayat 2 Peraturan Pemerintah Nomor 105 Tahun 2000, mekanisme pengukuran kinerja dilakukan sejak awal penyusunan anggaran daerah (APBD) melalui penentuan tolak ukur yang akan digunakan (Bastian, 2005: 129-130)

pemahaman konsep, sistem dan prosedur akuntansi masih perlu diperdalam. Pada akhirnya muncul reformasi regulasi yang terlihat dari berbagai peraturan pelaksana .

Ide pembaharuan tersebut berupa reformasi anggaran, pendanaan dan pelaporan. Di dalam reformasi anggaran diperlukan penerpan standar akuntansi dan dalam reformasi pelaporan diperlukan pengembangan standar akuntansi. Kata kunci dari seluruh agenda reformasi keuangan diatas adalah orientasi hasil. Pada intinya standar akuntansi dibutuhkan untuk meningkatkan hasil berupa kinerja keuang sektor publik. Selain itu terdapat batas waktu bagi pemerintah daerah untuk dapat menyajikan laporan keuangan tersbut sehingga diperlukan pedoman akuntansi berupa standar akuntansi keuangan sektor publik.

Berdasarkan uraian diatas maka penulis membuat makalah dengan judul

“Standar Akuntansi Keuangan Sektor Publik”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang tersebut, maka rumusan masalah dalam makalah ini adalah:

1. Apa Pengertian Standar Akuntansi Keuangan Sektor Publik ?

2. Apa Tujuan Penyusunan Standar Akuntansi Keuangan Sektor Publik ? 3. Bagimana Perkembangan Standar Akuntansi Keuangan Sektor Publik di

Indonesia ?

4. Apa Manfaat Standar Akuntansi Keuangan Sektor Publik ? 5. Bagimana Pertimbangan Pemilihan Dasar Akrual ?

6. Apa Keuntungan Dasar Akrual ?

7. Apa itu Standar Akuntansi Pemerintahan?

8. Bagaimana Overview- International Public Sector Accounting Standards? 9. Independensi dan UU No 17 Tahun 2003 ?

1.3 Tujuan Penulisan

Adapun tujuan penulis melakukan penulisan makalah ini adalah:

2. Untuk mengetahui Tujuan Penyusunan Standar Akuntansi Keuangan Sektor Publik

3. Untuk mengetahui Perkembangan Standar Akuntansi Keuangan Sektor Publik di Indonesia

4. Untuk mengetahui Manfaat Standar Akuntansi Keuangan Sektor Publik 5. Untuk mengetahui Pertimbangan Pemilihan Dasar Akrual

6. Untuk mengetahui Keuntungan Dasar Akrual

7. Untuk mengetahui Apa itu Standar Akuntansi Pemerintahan

8. Untuk mengetahui Overview- International Public Sector Accounting Standards

9. Untuk mengetahui Independensi dan UU No 17 Tahun 2003

BAB II

2.1 Pengertian Standar Akuntansi Keuangan Sektor Publik

Standar Akuntansi merupakan pedoman atau prinsip-prinsip yang mengatur perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan keuangan, sedangkan prosedur akuntansi merupakan praktik khusus yang digunakan untuk mengimplementasikan standar. Standar akuntansi sangat diperlukan untuk untuk menjamin konsistensi dalam pelaporan keuangan. Tidak adanya standar akuntansi yang memadai akan menimbulkan implikasi negatif berupa rendahnya reliabilitas dan objektivitas informasi yang disajikan, inkonsistensi dalam pelaporan keuangan serta menyulitkan dalam pengauditan (Mardiasmo, 2009:148-149).

Standar akuntansi keuangan merupakan salah satu standar akuntansi. Standar Akuntansi Keuangan (SAK) adalah aturan-aturan yang harus digunakan di dalam pengukuran dan penyajian laporan keuangan untuk kepentingan pihak eksternal. Sektor Publik adalah suatu entitas yang aktivitasnya berhubungan dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka memenuhi kebutuhan dan hak publik.

Sehingga standar akuntansi keuangan sektor publik dapat didefinisikan sebagai aturan-aturan yang harus digunakan dalam pengukuran dan penyajian laporan keuangan untuk kepentingan pihak eksternal oleh suatu entitas yang akitvitasnya berhubungan dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka memenuhi kebutuhan dan hak publik.

2.2 Tujuan Penyusunan Standar Akuntansi Keuangan Sektor Publik

Tujuan penyusunan standar akuntansi keuangan sektor publik adalah sebagai berikut:

a. Menyediakan pemerintah daerah suatu pedoman akuntansi yang diharapkan dapat diterapkan bagi pencatatan transaksi keuangan pemerintah daerah yang berlaku saat ini, terutama dengan pemberlakuan otonomi daerah yang baru. b. Menyediakan pemerintah daerah suatu pedoman akuntansi yang dilengkapi

telah disesuai dengan siklus kegiatan pemerintah daerah yang mencakup penganggaran, perbendaharaan, dan pelaporan (Bastian, 2005:130).

2.3 Perkembangan Standar Akuntansi Keuangan Sektor Publik di Indonesia

Pada tahun 2012, Ikatan Akuntan Indonesia-Kompartemen Akuntansi Sektor Publik (IAI-KASP) telah mengembangkan serangkaian standar-standar akuntansi yang direkomendasikan untuk digunakan pada entitas-entitas sektor publik yang dinamakan Standar Akuntansi Keuangan Sektor Publik (SAKSP). Dalam standar ini, IAI-KASP telah berusaha melakukan harmonisasi terhadap akuntansi, laporan keuangan dan auditing antara yurisdiksi dan mana yang paling tepat, antara sektor publik dengan sektor swasta, dan untuk mengharmonisasikan laporan keuangan antara accounting basis dan economic basis.

SAKSP dikembangkan sesuai dengan standar yang berlaku ditingkat internasional dengan harapan tencapainya informasi keuangan yang konsisten dan dapat dibandingkan untuk semua yurisdiksi. Walaupun dalam praktek dan aplikasi prinsip-prinsip akuntansi dan manajemen keuangan pada entitas sektor publik dapat terjadi baik pada entitas dengan level yurisdiksi yang sama maupun yang berbeda. Semuanya tergantung pada kebijakan dan praktik yang ada.

Selama ini aktivitas sektor publik dikelola dengan kualitas informasi keuangan yang belum baik. Tidak terdapat informasi atas asset dan liabilities dan hanya memperlihatkan item revenue seperti penjualan atas unit bisnis atau aset pemerintah. Sehingga informasi yang tersedia acap kali tidak andal, tidak diaudit dan hanya dapat dipakai sebagai pertimbangan keputusan untuk periode setelah periode pelaporan tersebut.

2.4 Manfaat Standar Akuntansi Keuangan Sektor Publik

Manfaat Standar Akuntansi Keuangan Sektor Publik (SAKSP) :

a. Meningkatkan kualitas dan reliabilitas laporan akuntansi dan keuangan pemerintah.

b. Meningkatkan kinerja keuangan dan perekonomian.

c. Mengusahakan harmonisasi antara persyaratan atas laporan ekonomis dan keuangan.

c. Meningakatkan harmonisasi antar yurisdiksi dengan menggunakan dasar akuntansi yang sama (Bastian, 2005:131).

2.5 Pertimbangan Pemilihan Dasar Akrual

2.6 Keuntungan Dasar Akrual

a. Tujuan umum pelaporan keuangan dasar akrual mempunyai peran akuntabilitas dan peran informatif sehingga laporan keuangan memberikan informasi kepada pengguna tentang :

1. Penilaian kinerja, posisi keuangan, dan aliran arus kas suatu entitas

2. Menilai kepatuhan entitas terhadap undang-undang, regulasi, hukum dan perjanjian kontrak yang berkait dengan pelaporan kinerja keuangan serta jasa, posisi keuangan, dan aliran arus kas

3. Pengambilan keputusan tentang penggunaan sumber daya dalam menjalankan usahanya

b. Dalam kontes sektor publik, akuntansi dasar akrual memberikan informasi bahwa:

1. Pemerintah menerapkan akuntanbilitas untuk sumber daya yang digunakannya.

2. Pemerintah menerapkan akutabilitas untuk manajemen atas aktifa dan kewajiban yang diakui dalam laporan keuangan

3. Menunjukkan bagaimana sektor publik membiayai kegiatannya dan memenuhi persyaratan kas-nya.

4. Mengizinkan publik untuk mengevaluasi kemampuan pemerintah dalam membiayai aktivitasnya dan memenuhi segala kewajiban serta komitmennya.

5. Menunjukkan kondisi keuangan pemerintah dan perubahan dalam kondisi keuangan tersebut.

6. Informasi yang disajikan berguna untuk mengevaluasi kinerja pemerintah dalam biaya pelayanan jasa kepada publik, efisiensi, dan pencapaiannya/accomplishments

c. Manajemen sektor publik mensyaratkan informasi seluruh posisi keuangan dan informasi rinci atas aktiva dan kewajiban untuk:

1. Mengambil keputusan tentang kelayakan jasa yang ingin diberikan.

2. Menerapkan akuntabilitas kepada publik untuk mengelola aktiva dan kewajibannya.

3. Perencanaan pendanaan atas pemeliharaan dan penggantian aktiva. 4. Perencanaan pelunasan dan kelangsungan kewajiban.

5. Pengelolaan posisi kas dan pembelanjaan.

posisi keuangan masa datang.informasi ini dapat diperoleh jika tersedia informasi yang rinci atas aktiva dan kewajiban.

e. Para manajer organisasi sektor publik acapkali dipercaya mengelola aktiva dan kewajiban, sehingga mereka perlu menentukan cara paling efisien dalam menggunakan aktiva, pengendalian kewajiban, pelaporan atas pengelolaannya.

f. Akuntansi akrual mensyaratkan organisasi memelihara pencatatannya atas aktiva dan kewajibannya, termasuk informasi berhubungan dengan kepemilikkan dan pengendalian, yang merupakan isyarat yang tepat atas aktiva dan kewajiban.

2.7 Standar Akuntansi Pemerintahan

Menurut Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan Bab I Pasal 1, menyatakan bahwa Standar Akuntansi Pemerintahan, yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

2.7.1 Lingkup Standar Akuntansi Pemerintahan

Lingkup Standar Akuntansi Pemerintahan (SAP) :

1. Salah satu upaya konkrit untuk mewujudkan transparasi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah diterima secara umum.

Hal diatur dalam Undang-Undang No 17 Tahun 2003 tentang Keuangan Negara, yang mensyaratkan isi laporan pertanggung jawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan standar akuntansi pemerintah yang ditetapkan dengan peraturan pemerintah.

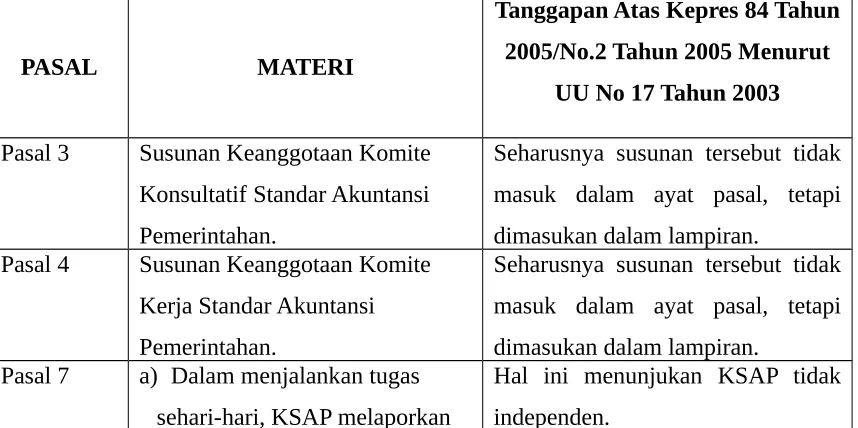

tersebut kepada komite standar yang independen, dengan keputusan presiden tentang komite standar akuntansi pemerintah.

3. Sesuai amanat Undang-Undang di atas, Presiden menetapkan Keputusan Presiden RI Nomor 84 Tahun 2004 tentang Komite Standar Akuntansi pemerintah (KSAP) tertanggal 5 Oktober 2004 dan terakhir diubah dengan Keputusan Presiden RI Nomor 2 tahun 2005 tentang Perubahan Atas Keputusan Presiden nomor 84 tahun 2004 tentang Komite Standar Akuntansi Pemerintahaan. Keppres menguatkan KSAP dibentuk oleh Menteri Keuangan dengan Keputusan Menteri Keuangan RI Nomor 308/KMK.012/2002 tentang Komite Standar Akuntansi Pemerintah Pusat dan Daerah tertanggal 13 Juni 2002.

4. KSAP terdiri dari Komite Konsultatif Standar Akuntansi Pemerintahan (Komite Konsultatif) dan Komite Kerja Standar Akuntansi Pemerintahan (Komite Kerja). Komite konsulatif bertugas memberi konsultasi dan pendapat dalam rangka perumusan konsep Rancangan Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan. Komite Kerja bertugas mempersiapkan, merumuskan, dan menyusun konsep Rancangan Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan. KSAP menyampaika konsep Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan kepada Menteri Keuangan untuk proses penetapan menjadi Peraturan Pemerintah.

5. SAP adalah prinsip-prinsip akuntansi diterpakan dalam menyusun dan menyajikan laporan keuangan pemerintah. SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

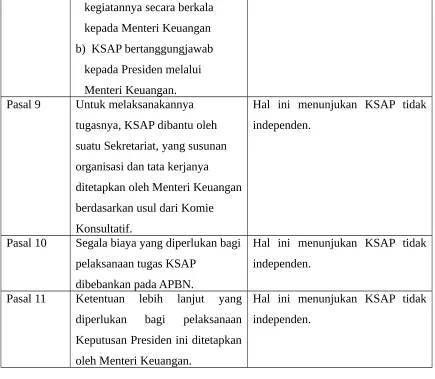

6. Selain menyusun SAP,KSAP juga berwenang menerbitkan berbagai publikasi lainnya, seperti IPSAP (Interpretasi Pernyataan Standar Akuntansi Pemerintah) dan Buletin Teknis.

7. IPSAP dan Buletin Teknis merupakan pedoman dan informasi lebih lanjut yang akan diterbitkan oleh KSAP guna memudahkan pemahaman dan penerapan SAP, serta untuk mengantisipasi dan mengatasi masalah-masalah akuntansi maupun masalah-masalah akuntanasi maupun pelaporan keuangan.

PSAP. Buletin Teknis SAP dimaksudkan untuk mengatasi masalah teknis akuntansi dengan menjelaskan secara teknis penerapan PSAP dan/atau IPSAP.

2.7.2 Tujuan dan Strategi KSAP

1. KSAP bertujuan meningkatkan akuntabilitas dan keandalan pengelolaan keuangan pemerintah melalui penyusunan dan pengembangan standar akuntansi, termasuk mendukung pelaksanaan penerapan standar tersebut. Yang dimaksud akuntabilitas adalah mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik (Kawedar, 2011:11).

Yang dimaksud dengan andal adalah informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan materil, meyajkan setiap fakta secara jujur, serta dapat diverifikasi. Informasi yang andal memenuhi karakteristik:

a. Penyajian Jujur

Informasi menggambarkan secara jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b. Dapat Diverifikasi

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menghasilkan simpulan yang tidak berbeda jauh.

c. Netralisasi

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu (Kawedar, 2011:11).

2. Dalam mencapai tujuan KSAP mengacu pada praktik-praktik terbaik internasional, diantaranya dengan mengadaptasi International Public Sector Accouting Standar (IPSAS) diterbitkan oleh International Federaion of Accountant (IFAC).

perundangan yang berlaku, praktik-praktik keuangan serta kesiapan sumber daya para pengguna SAP.

4. Strategi pengembangan SAP dilakukan melalui proses transisi dari basis kas menuju akrual (cash towards accrual). Dengan basis ini pendapatan, belanja dan pembiayaan dicatat berdasarkan basis kas, sedangkan aset, utang, dan ekuitas dana dicatat berdasarkan basis akrual.

5. Proses transisi standar menuju akrual diharapkan selesai pada tahun 2007. 6. Menyusun SAP, KSAP menggunakan materi/referensi yang dikeluarkan oleh:

a. International Federation of Accountants

g. Pemerintah Indonesia berupa peraturan-peraturan di bidang keuangan negara

h. Organisasi profesi lainnya di berbagai negara yang membidangi pelaporan keuangan, akuntansi, dan audit pemerintahan. perusahaan. Tujuan khusus yang dimaksud adalah kebutuhan pihak tertentu yang format laporannya tidak sesuai dengan format SAP. Misalnya saja pelaporan keuangan dengan format Permendagri.

2. Disamping penyusunan laporan keuangan bertujuan umum, entitas pelaporan dimungkinkan untuk menghasilkan laporan keuangan yang disusun untuk kebutuhan khusus. KSAP mendorong penggunaan SAP dalam penyusunan laporan keuangan bertujuan khusus apabila diperlukan.

2.7.4 Kedudukan SAP

Kedudukan SAP dibagi meanjadi dua macam :

1. Undang-Undang Nomor 17 tahun 2003 tentang Keungan Negara, SAP ditetapkan dengan Peraturan Pemerintahan.

2. Setiap entitas pelaporan pemerintahan pusat dan pemerintah daerah wajib menerapkan SAP. Selain itu, diharapkan juga adanya upaya pengharmonisasian atas berbagai peraturan baik di pemerintah pusat maupun pemerintah daerah dengan SAP.

2.7.5 Ruang Lingkup SAP

1. SAP diterapkan di lingkup pemerintahan yaitu, pemerintah pusat, pemerintah daerah, dan unit organisasi di lingkungan peamerintah pusat/daerah. Jika menurut peraturan perundang-undangan unit organisasi dimaksud wajib menyajikan laporan keuangan.

2. Keterbatasan dari penerapan SAP akan dinyatakan secara eksplisit pada setiap standar yang diterbitkan.

3. Proses penyiapan SAP (Due Process) merupakan mekanisme prosedural yang meliputi tahap-tahap kegiatan yang dilakukan dalam stiap penyusunan Pernyataan Standar Akuntansi Pemerintahan (PSAP) oleh komite.

4. Proses penyiapan SAP berlaku umum saeacara internasional dengan penyesuaian terhadap kondisi yanga ada di Indonesia. Penyesuaian dilakukan antara lain karena pertimbangan kebutuhan yang mendesak dan kemampuan pengguna untuk memahami dan melaksanakan standar yang ditetapkan.

Tahap-tahap penyiapan SAP sebagai berikut :

a. Identifikasi Topik untuk dikembangkan menjadi standar. Tahap ini merupakan proses pengidentifikasian topik-topik akuntansi dan pelaporan yang berkembang dan memerlukan pengaturan dalam bentuk pernyataan standar akuntansi pemerintahan.

c. Riset terbatas oleh Kelompok Kerja. Pokja melakukan riset terhadap literatur-literatur standar akuntansi yang berlaku di berbagai negara, praktik-parktik akuntansi yang sehat, serta peraturan-peraturan dan sumber-sumber lainnya yang berkaitan dengan topik yang akan dibahas.

d. Penulisan Draf oleh Kelompok Kerja. Berdasarkan hasil riset terbatas dan acuan lainnya, Pokja menyusun draft SAP. Draft yang telah selesai disusun selanjutnya dibahas oleh Pokja secara mendalam.

e. Pembahasan Draft oleh Komite Kerja. Draf yang telah disusun oleh Pokja tersebut dibahas oleh angota komite kerja. Pembahasan ini lebih diutamakan pada substansi dan implikasai penerapaan standar dengan pendekatan ini diharapkan draf tersebut menjadi standar akuntansi yang berkualitas. Dalam pembahasan ini tidak menutup kemungkinan terjadi perubahan-perubahan dari draf awal yang diusulkan oleh Pokja. Pada tahap ini, Komite Kerja juga melakukan diskusi dengan Badan Pemeriksa Keuangan (BPK) untuk menyampaikan persepsi.

f. Pengambilan Keputusan Draf untuk Dipublikasikan. Komite Kerja berkonsultasi dengan Komite Konsultatif untuk pengambilan keputusan peluncuran draf publikasi SAP.

g. Peluncuran Draf Publikasi SAP (Exosure Draft). KSAP melakukan peluncuran draf SAP dengan mengirimkan draf SAP kepada stakeholder,

antara lain masyarakat, legislatif, lembaga pemeriksa, dan instansi terkait lainnya untuk memperoleh tanggapan.

h. Dengar Pendapatan Terbatas (Limited Hearing) dan Dengar Pendapat Publik (Public Hearing). Dengan pendapat dilakukan dua tahap yaitu dengar pendapat terbatas dan dengar pendapat publik. Dengar pendapat terbatas dilakukan dengan mengundang pihak-pihak dari kalangan akdemisi, pratiksi, pemerhati akuntansi pemerintahan utnuk memperoleh tanggapan/masukan dalam rangka penyempurnaan draf publikasian. Dengar pendapat publik merupakan proses dengar pendapat dengan maasyarakat yang berkepetingan terhadap SAP. Tahapan ini dimaksudkan untuk meminta tanggapan masyarakat terhadap draf SAP.

dengar pendapat terbatas, dengar pendapat publik dan maasukan lainnya dari berbagaai pihak untuk menyempurnakan draf publikasian.

j. Finalisasi Standar. Dalam rangka finalisasi draf SAP, KSAP memperhatikan pertimbangan dari BPK. Disamping itu, tahap ini merupakan tahap akhir dari penyempurnaan substansi, konsistensi, koherensi, maupun bahasa. Finalisasi setiap PSAP ditandai dengan penandatanganan draft PSAP oleh seluruh anggota KSAP.

2.7.6 Penetapan Standar Akuntansi Pemerintahan

1. Sebelum ditetapkan menjadi Peraturan Pemerintah, KSAP melalui pemerintah, meminta pertimbangan BPK RI atas draf SAP. Komite Konsultatif selanjutnya mengusulkan kepada Presdien draf SAP Final melalui Menteri Keuangan untuk ditetapkan menjadi Peraturan Pemerintah.

2. Sosialisasi Awal Standar

Setelah ditetapkan dengan Peraturan Pemerintah, SAP selanjutnya dipublikasikan dan distribusikan kepada publik termasuk masyarakat, institusi, serta perwakilan organisasi. Selain itu, KSAP melakukan sosialisasi awal standar kepada para pengguna. Bentuk sosialisasi awal yang dilakukan berupa seminar/diskusi dengan para pengguna, program pendidikan profesional berkelanjutan, training of trainers (TOT), dan lain-lain

3. Bahasa

Seluruh draf dan standar, termasuk intepretasi dan buletin teknis diterbitkan oleh KSAP dalam bahasa Indonesia. Proses pengalihan bahasa ke bahasa lain harus dikonfirmasikan kepada KSAP. Interpretasi Pernyataan Standar Akuntansi Pemerintahan, yang selanjutnya disingkat IPSAP, adalah penjelasan, klarifikasi, dan uraian lebih lanjut atas PSAP. Buletin Teknis SAP adalah informasi yang berisi penjelasan teknis akuntansi sebagai pedoman bagi pengguna.

2.7.7 Kerangka Konseptual Akuntansi Pemerintahan

a) Penyusunan standar akuntansi pemerintahan dalam melaksanakannya tugasnya;

b) Penyusunan laporan keuangan dalam menanggulangi masalah akuntansi yang belum diatur dalam standar;

c) Pemeriksa dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan standar akuntansi pemerintahan; dan

d) Para pengguna laporan keuangan dalam menafsirkan informasi yang disajikan pada laporan keuangan yang disusun sesuai dengan Standar Akuntansi Pemerintahan.

Kerangka konseptual ini berfungsi sebagai acuan dalam hal apabila terdapat masalah akuntansi yang belum dinyatakan dalam Standar Akuntansi Pemerintahan. Dalam hal terjadi pertentangan antara kerangka konseptual dan standar akuntansi, maka ketentuan standar akuntansi yang diunggulkan adalah relatif terhadap kerangka konseptual ini. Dalam jangka panjang, konflik demikian diharapkan dapat diselesaikan sejalan dengan pengembangan standar akuntansi di masa depan.

2.7.8 Isi Standar Akuntansi Pemerintahan

Isi Standar Akuntansi Pemerintahan terdiri dari yang tertera dalam Peraturan Pemerintah Nomor 71 Tahun 2010, tentang Standar Akuntansi Pemerintahan berbasis akrual adalah 12 Pernyataan Standar Akuntansi Pemerintahan (PSAP), sebagai berikut:

1) PSAP 01- Penyajian Laporan Keuangan 2) PSAP 02- Laporan Realisasi Anggaran 3) PSAP 03- Laporan Arus Kas

4) PSAP 04- Catatan atas Laporan Keuangan 5) PSAP 05- Akuntansi Persediaan

6) PSAP 06- Akuntansi Investasi 7) PSAP 07- Akuntansi Aset Tetap

10) PSAP 10- Akuntansi untuk Koreksi Kesalahan Mendasar, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa

11) PSAP 11- Akuntansi Khusus untuk Menyusun Laporan Keuangan Konsolidasi

12) PSAP 12- Laporan Operasional.

2.7.8.1 PSAP No.01-Penyajian Laporan Keuangan

Tujuan Pernyataan Standar ini adalah mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements ) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan termasuk lembaga legislatif sebagaimana ditetapkan dalam ketentuan peraturan perundang-undangan. Untuk mencapai tujuan tersebut, standar ini menetapkan seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan. Laporan keuangan disusun dengan menerapkan basis akrual. Pengakuan, pengukuran, dan pengungkapan transaksi-transaksi spesifik dan peristiwa-peristiwa yang lain, diatur dalam standar akuntansi pemerintahan lainnya.

Basis Akuntansi yang digunakan dalam laporan keuangan pemerintah yaitu basis akrual. Entitas pelaporan menyelenggarakan akuntansi dan penyajian laporan keuangan dengan menggunakan basis akrual baik dalam pengakuan pendapatan dan beban, maupun pengakuan aset, kewajiban, dan ekuitas. Entitas pelaporan yang menyelenggarakan akuntansi berbasis akrual, menyajikan Laporan Realisasi Anggaran berdasarkan basis yang ditetapkan dalam peraturan perundang-undangan tentang anggaran.

Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

a. menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas pemerintah;

b. menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas pemerintah;

c. menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

d. menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

e. menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya;

g. menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Laporan keuangan untuk tujuan umum juga mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang berkelanjutan, sumberdaya yang dihasilkan dari operasi yang berkelanjutan, serta risiko dan ketidakpastian yang terkait. Pelaporan keuangan juga menyajikan informasi bagi pengguna mengenai:

Informasi dalam laporan keuangan tersebut relevan untuk memenuhi tujuan sebagaimana terdapat dalam paragraf namun tidak dapat sepenuhnya memenuhi tujuan tersebut. Informasi tambahan, termasuk laporan nonkeuangan, dapat dilaporkan bersama-sama dengan laporan keuangan untuk memberikan gambaran yang lebih komprehensif mengenai aktivitas suatu entitas pelaporan selama satu periode.

Tanggung jawab penyusunan dan penyajian laporan keuangan berada pada pimpinan entitas.

Komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh komponen menjadi sebagai berikut:

a) Laporan Realisasi Anggaran;

b) Laporan Perubahan Saldo Anggaran Lebih;

c) Neraca;

d) Laporan Operasional;

e) Laporan Arus Kas;

f) Laporan Perubahan Ekuitas;

Komponen-komponen laporan keuangan tersebut disajikan oleh setiap entitas pelaporan, kecuali:

a. Laporan Arus Kas yang hanya disajikan oleh entitas yang mempunyai fungsi perbendaharaan umum;

b. Laporan Perubahan Saldo Anggaran Lebih yang hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasiannya.

Unit yang mempunyai fungsi perbendaharaan umum adalah unit yang ditetapkan sebagai bendahara umum negara/daerah dan/atau sebagai kuasa bendahara umum negara/daerah. Kegiatan keuangan pemerintah dibatasi dengan anggaran dalam bentuk apropriasi atau otorisasi anggaran. Laporan keuangan menyediakan informasi mengenai apakah sumber daya ekonomi telah diperoleh dan digunakan sesuai dengan anggaran yang telah ditetapkan. Laporan Realisasi Anggaran memuat anggaran dan realisasi.

Entitas pelaporan pemerintah pusat juga menyajikan Saldo Anggaran Lebih pemerintah yang mencakup Saldo Anggaran Lebih tahun sebelumnya, penggunaan Saldo Anggaran Lebih, Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA) tahun berjalan, dan penyesuaian lain yang diperkenankan.

Laporan keuangan memberikan informasi tentang sumber daya ekonomi dan kewajiban entitas pelaporan pada tanggal pelaporan dan arus sumber daya ekonomi selama periode berjalan. Informasi ini diperlukan pengguna untuk melakukan penilaian terhadap kemampuan entitas pelaporan dalam menyelenggarakan kegiatan pemerintahan di masa mendatang.

Entitas pelaporan menyajikan kekayaan bersih pemerintah yang mencakup ekuitas awal, surplus/defisit periode bersangkutan, dan dampak kumulatif akibat perubahan kebijakan dan kesalahan mendasar. Untuk menghindari kesalahpahaman dalam membaca laporankeuangan, entitas pelaporan harus mengungkapkan semua informasi penting baik yang telah tersaji maupun yang tidak tersaji dalam lembar muka laporan keuangan. Entitas pelaporan mengungkapkan informasi tentang ketaatan terhadap anggaran.

2.7.8.2 PSAP No.02-Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan informasi realisasi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, dan pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

Tujuan standar Laporan Realisasi Anggaran adalah menetapkan dasar-dasar penyajian Laporan Realisasi Anggaran untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas sebagaimana ditetapkan oleh peraturan perundang-undangan.

Tujuan pelaporan realisasi anggaran adalah memberikan informasi realisasi dan anggaran entitas pelaporan. Perbandingan antara anggaran dan realisasinya menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan.

yang menyelenggarakan akuntansi berbasis akrual, menyajikan laporan realisasi anggaran berdasarkan basis yang ditetapkan dalam peraturan perundang-undangan tentang anggaran. Hal ini menyatakan bahwa laporan realisasi anggaran harus disusun berdasarkan basis akuntansi yang tertera dalam peraturan perundang-undangan tentang anggaran.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tetang Standar Akuntansi Pemerintahan, basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Sedangkan basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Berdasarkan Peraturan Standar Akuntansi Pemerintahan 02, Laporan Realisasi Anggaran disajikan sedemikian rupa sehingga menonjolkan berbagai unsur pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan yang diperlukan untuk penyajian yang wajar. Laporan Realisasi Anggaran sekurang-kurangnya mencangkup pos-pos sebagai berikut:

a) Pendapatan LRA

Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

b) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Transfer adalah penerimaan/pengeluaran uang dari suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

d) Surplus/defisit LRA

Surplus/defisit-LRA adalah selisih lebih/kurang antara pendapatan-LRA dan belanja selama satu periode pelaporan.

e) Penerimaan Pembiayaan

Penerimaan Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit.

f) Pengeluaran Pembiayaan

Pengeluaran Pembiayaan adalah setiap pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk memanfaatkan surplus anggaran.

g) Pembiayaan Neto

Pembiayaan Neto adalah hasil pengurangan antara penerimaan pembiayaan dengan pengeluaran pembiayaan.

h) Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA)

Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA) adalah selisih lebih/kurang antara realisasi pendapatan-LRA dan belanja, serta penerimaan dan pengeluaran pembiayaan dalam APBN/APBD selama satu periode pelaporan.

2.7.8.3 PSAP No.03-Laporan Arus Kas

Laporan arus kas adalah bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris.

arus kas berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris selama satu periode akuntansi.

Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk pertanggungjawaban dan pengambilan keputusan.

2.7.8.4 PSAP No.04-Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas.

Tujuan Pernyataan Standar Catatan atas Laporan Keuangan adalah mengatur penyajian dan pengungkapan yang diperlukan pada Catatan atas Laporan Keuangan.

Tujuan penyajian Catatan atas Laporan Keuangan adalah untuk meningkatkan transparansi Laporan Keuangan dan pen penyediaan pemahaman yang lebih baik, atas informasi keuangan pemerintah.

2.7.8.5 PSAP No.05-Akuntansi Persediaan

Tujuan Pernyataan Standar ini adalah untuk mengatur perlakuan akuntansi persediaan yang dianggap perlu disajikan dalam laporan keuangan.

proses produksi yang belum selesai dicatat sebagai persediaan, contohnya alat-alat pertanian setengah jadi Persediaan dapat terdiri dari:

a. Barang konsumsi; b. Amunisi;

c. Bahan untuk pemeliharaan; d. Suku cadang;

e. Persediaan untuk tujuan strategis/berjaga-jaga; f. Pita cukai dan leges;

g. Bahan baku;

h. Barang dalam proses/setengah jadi;

i. Tanah/bangunan untuk dijual atau diserahkan kepada masyarakat; j. Hewan dan tanaman, untuk dijual atau diserahkan kepada masyarakat.

Dalam hal pemerintah menyimpan barang untuk tujuan cadangan strategis seperti cadangan energi (misalnya minyak) atau untuk tujuan berjaga-jaga seperti cadangan pangan (misalnya beras), barang-barang dimaksud diakui sebagai persediaan.

Persediaan hewan dan tanaman untuk dijual atau diserahkan kepada masyarakat sebagaimana dimaksud, misalnya sapi, kuda, ikan, benih padi dan bibit tanaman. Persediaan dalam kondisi rusak atau usang tidak dilaporkan dalam neraca, tetapi diungkapkan dalam Catatan atas Laporan Keuangan.

2.7.8.6 PSAP No.06-Akuntansi Investasi

Tujuan Pernyataan Standar ini adalah untuk mengatur perlakuan akuntansi untuk investasi dan pengungkapan informasi penting lainnya yang harus disajikan dalam laporan keuangan.

Metode Penilaian Investasi Penilaian investasi pemerintah dilakukan dengan tiga metode yaitu:

a) Metode biaya;

Dengan menggunakan metode biaya, investasi dicatat sebesar biaya perolehan. Penghasilan atas investasi tersebut diakui sebesar bagian hasil yang diterima dan tidak mempengaruhi besarnya investasi pada badan usaha/badan hukum yang terkait.

b) Metode ekuitas;

Dengan menggunakan metode ekuitas pemerintah mencatat investasi awal sebesar biaya perolehan dan ditambah atau dikurangi sebesar bagian laba atau rugi pemerintah setelah tanggal perolehan. Bagian laba kecuali dividen dalam bentuk saham yang diterima pemerintah akan mengurangi nilai investasi pemerintah. Penyesuaian terhadap nilai investasi juga diperlukan untuk mengubah porsi kepemilikan investasi pemerintah, misalnya adanya perubahan yang timbul akibat pengaruh valuta asing serta revaluasi aset tetap.

c) Metode nilai bersih yang dapat direalisasikan;

Metode nilai bersih yang dapat direalisasikan digunakan terutama untuk kepemilikan yang akan dilepas/dijual dalam jangka waktu dekat.

Penggunaan metode pada paragraf didasarkan pada kriteria sebagai berikut: a) Kepemilikan kurang dari 20% menggunakan metode biaya;

b) Kepemilikan 20% sampai 50%, atau kepemilikan kurang dari 20% 28 tetapi memiliki pengaruh yang signifikan menggunakan metode 29 ekuitas;

c) Kepemilikan lebih dari 50% menggunakan metode ekuitas;

d) Kepemilikan bersifat nonpermanen menggunakan metode nilai bersih yang direalisasikan.

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan, atau dimaksudkan untuk digunakan, dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

Tujuan Pernyataan Standar ini adalah mengatur perlakuan akuntansi untuk aset tetap meliputi pengakuan, penentuan nilai tercatat, serta penentuan dan perlakuan akuntansi atas penilaian kembali dan penurunan nilai tercatat (carrying value ) aset tetap.

Klasifikasi Aset Tetap Aset tetap berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas. Klasifikasi aset tetap adalah sebagai berikut:

a) Tanah;

Tanah yang dikelompokkan sebagai aset tetap ialah tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap dipakai.

b) Peralatan dan Mesin;

Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektonik, inventaris kantor, dan peralatan lainnya yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai.

c) Gedung dan Bangunan;

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap dipakai.

d) Jalan, Irigasi, dan Jaringan;

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta dimiliki dan/atau dikuasai oleh pemerintah dan dalam kondisi siap dipakai.

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam kelompok aset tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap dipakai. Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan namun pada tanggal laporan keuangan belum selesai seluruhnya. Aset tetap yang tidak digunakan untuk keperluan operasional pemerintah tidak memenuhi definisi aset tetap dan harus disajikan di pos aset lainnya sesuai dengan nilai tercatatnya.

f) Konstruksi dalam Pengerjaan.

Pengakuan Aset Tetap terjadi pada saat manfaat ekonomi masa depan dapat diperoleh dan nilainya dapat diukur dengan handal. Untuk dapat diakui sebagai aset tetap harus dipenuhi kriteria sebagai berikut :

(a) Berwujud;

(b) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan; (c) Biaya perolehan aset dapat diukur secara andal;

(d) Tidak dimaksudkan untuk dijual dalam operasi normal entitas; dan (e) Diperoleh atau dibangun dengan maksud untuk digunakan.

Penyusutan adalah alokasi yang sistematis atas nilai suatu aset tetap yang dapat disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan. Nilai penyusutan untuk masing-masing periode diakui sebagai pengurang nilai tercatat aset tetap dalam neraca dan beban penyusutan dalam laporan operasional. Penyesuaian nilai aset tetap dilakukan dengan berbagai metode yang sistematis sesuai dengan masa manfaat. Metode penyusutan yang digunakan harus dapat menggambarkan manfaat ekonomi atau kemungkinan jasa (service potential) yang akan mengalir ke pemerintah. Masa manfaat aset tetap yang dapat disusutkan harus ditinjau secara periodik dan jika terdapat perbedaan besar dari estimasi sebelumnya, penyusutan periode sekarang dan yang akan datang harus dilakukan penyesuaian.

Metode penyusutan yang dapat dipergunakan antara lain: (a) Metode garis lurus (straight line method); atau

(c) Metode unit produksi (unit of production method).

Selain tanah dan konstruksi dalam pengerjaan, seluruh aset tetap disusutkan sesuai dengan sifat dan karakteristik aset tersebut.

Penilaian Kembali Aset Tetap atau revaluasi aset tetap pada umumnya tidak diperkenankan karena Standar Akuntansi Pemerintahan menganut penilaian aset berdasarkan biaya perolehan atau harga pertukaran. Penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah yang berlaku secara nasional. Dalam hal ini laporan keuangan harus menjelaskan mengenai penyimpangan dari konsep biaya perolehan di dalam penyajian aset tetap serta pengaruh penyimpangan tersebut terhadap gambaran keuangan suatu entitas. Selisih antara nilai revaluasi dengan nilai tercatat aset tetap dibukukan dalam akun ekuitas.

2.7.8.8 PSAP No.08-Akuntansi Konstruksi dalam Pengerjaan

Konstruksi dalam pengerjaan adalah aset-aset tetap yang sedang dalam proses pembangunan. Konstruksi Dalam Pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, serta aset tetap lainnya yang proses perolehannya dan/atau pembangunannya membutuhkan suatu periode waktu tertentu dan belum selesai. Perolehan melalui kontrak konstruksi pada umumnya memerlukan suatu periode waktu tertentu. Periode waktu perolehan tersebut bisa kurang atau lebih dari satu periode akuntansi. Perolehan aset dapat dilakukan dengan membangun sendiri (swakelola) atau melalui pihak ketiga dengan kontrak konstruksi.

Kontrak konstruksi dapat berkaitan dengan perolehan sejumlah aset yang berhubungan erat atau saling tergantung satu sama lain dalam rancangan, teknologi, fungsi atau tujuan, dan penggunaan utama. Kontrak seperti ini misalnya konstruksi jaringan irigasi. Kontrak konstruksi dapat meliputi:

a) kontrak untuk perolehan jasa yang berhubungan langsung dengan perencanaan konstruksi aset, seperti jasa arsitektur;

c) kontrak untuk perolehan jasa yang berhubungan langsung dengan pengawasan konstruksi aset yang meliputi manajemen konstruksi dan value engineering; d) kontrak untuk membongkar atau merestorasi aset dan restorasi lingkungan.

Tujuan Pernyataan Standar Konstruksi Dalam Pengerjaan adalah mengatur perlakuan akuntansi untuk konstruksi dalam pengerjaan. Pernyataan Standar ini memberikan panduan untuk:

a) identifikasi pekerjaan yang dapat diklasifikasikan sebagai Konstruksi Dalam Pengerjaan;

b) penetapan besarnya biaya yang dikapitalisasi dan disajikan di neraca; (c) penetapan basis pengakuan dan pengungkapan biaya konstruksi.

Pengakuan Konstruksi dalam Pengerjaan, suatu benda berwujud harus diakui sebagai Konstruksi Dalam Pengerjaan jika:

a) besar kemungkinan bahwa manfaat ekonomi masa yang akan datang berkaitan dengan aset tersebut akan diperoleh;

b) biaya perolehan tersebut dapat diukur secara andal; dan c) aset tersebut masih dalam proses pengerjaan.

Konstruksi Dalam Pengerjaan biasanya merupakan aset yang dimaksudkan digunakan untuk operasional pemerintah atau dimanfaatkan oleh masyarakat dalam jangka panjang dan oleh karenanya diklasifikasikan dalam aset tetap. Konstruksi Dalam Pengerjaan dipindahkan ke pos aset tetap yang bersangkutan jika kriteria berikut ini terpenuhi:

(a) Konstruksi secara substansi telah selesai dikerjakan; dan

(b) Dapat memberikan manfaat/jasa sesuai dengan tujuan perolehan;

Suatu Konstruksi Dalam Pengerjaan dipindahkan ke aset tetap yang bersangkutan (tanah; peralatan dan mesin; gedung dan bangunan; jalan, irigasi, dan jaringan; aset tetap lainnya) setelah pekerjaan konstruksi tersebut dinyatakan selesai dan siap digunakan sesuai dengan tujuan perolehannya. Pengukuran

2.7.8.9 PSAP No.09-Akuntansi Kewajiban

Tujuan Pernyataan Standar ini adalah mengatur perlakuan akuntansi kewajiban meliputi saat pengakuan, penentuan nilai tercatat, amortisasi, dan biaya pinjaman yang dibebankan terhadap kewajiban tersebut.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Kewajiban jangka pendek dapat dikategorikan dengan cara yang sama seperti aset lancar. Kewajiban jangka pendek, seperti utang transfer pemerintah atau utang kepada pegawai merupakan suatu bagian yang akan menyerap aset lancar dalam tahun pelaporan berikutnya. Kewajiban jangka pendek lainnya adalah kewajiban yang jatuh tempo dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan, misalnya bunga pinjaman, utang jangka pendek dari pihak ketiga, utang Perhitungan Fihak Ketiga (PFK), dan bagian lancar utang jangka panjang.

Pengakuan Kewajiban dilakukan jika besar kemungkinan bahwa pengeluaran sumber daya ekonomi akan dilakukan untuk menyelesaikan kewajiban yang ada sampai saat pelaporan, dan perubahan atas kewajiban tersebut mempunyai nilai penyelesaian yang dapat diukur dengan andal. Keberadaan peristiwa masa lalu (dalam hal ini meliputi transaksi) sangat penting dalam pengakuan kewajiban. Suatu peristiwa adalah terjadinya suatu konsekuensi keuangan terhadap suatu entitas. Suatu peristiwa mungkin dapat berupa suatu kejadian internal dalam suatu entitas seperti perubahan bahan baku menjadi suatu produk, ataupun dapat berupa kejadian eksternal yang melibatkan interaksi antara suatu entitas dengan lingkungannya seperti transaksi dengan entitas lain, bencana alam, pencurian, perusakan, kerusakan karena ketidaksengajaan.

perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut. Penggunaan nilai nominal dalam menilai kewajiban mengikuti karakteristik dari masing-masing pos. Paragraf berikut menguraikan penerapan nilai nominal untuk masing-masing pos kewajiban pada laporan keuangan.

2.7.8.10 PSAP No.10-Akuntansi Untuk Koreksi Kesalahan Mendasar, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa.

Tujuan Pernyataan Standar ini adalah mengatur perlakuan akuntansi atas koreksi kesalahan akuntansi dan pelaporan laporan keuangan, perubahan kebijakan akuntansi, perubahan estimasi akuntansi, dan operasi yang tidak dilanjutkan. Kesalahan adalah penyajian akun/pos yang secara signifikan tidak sesuai dengan yang seharusnya yang mempengaruhi laporan keuangan periode berjalan atau periode sebelumnya. Koreksi adalah tindakan pembetulan secara akuntansi agar akun/pos yang tersaji dalam laporan keuangan entitas menjadi sesuai dengan yang seharusnya.

Kesalahan dalam penyusunan laporan keuangan pada satu atau beberapa periode sebelumnya mungkin baru ditemukan pada periode berjalan. Kesalahan mungkin timbul karena keterlambatan penyampaian bukti transaksi oleh pengguna anggaran, kesalahan perhitungan aritmatik, kesalahan penerapan standar dan kebijakan akuntansi, kesalahan interpretasi fakta, kecurangan atau kelalaian. Dalam situasi tertentu, suatu kesalahan mempunyai pengaruh signifikan bagi satu atau lebih laporan keuangan periode sebelumnya sehingga laporan-laporan keuangan tersebut tidak dapat diandalkan lagi. Dalam mengoreksi suatu kesalahan akuntansi, jumlah koreksi yang berhubungan dengan periode sebelumnya harus dilaporkan dengan menyesuaikan baik Saldo Anggaran Lebih maupun saldo ekuitas. Koreksi yang berpengaruh material pada periode berikutnya harus diungkapkan 33 pada catatan atas laporan keuangan. Kesalahan ditinjau dari sifat kejadian dikelompokkan dalam 2 (dua) jenis:

a) Kesalahan tidak berulang;

Kesalahan tidak berulang adalah kesalahan yang diharapkan tidak akan terjadi kembali, dikelompokkan dalam 2 (dua) jenis:

(a) Kesalahan tidak berulang yang terjadi pada periode berjalan; (b) Kesalahan tidak berulang yang terjadi pada periode sebelumnya.

Kesalahan berulang dan sistemik adalah kesalahan yang disebabkan sifat alamiah (normal) dari jenis-jenis transaksi tertentu yang diperkirakan akan terjadi secara berulang. Contohnya adalah penerimaan pajak dari wajib pajak yang memerlukan koreksi sehingga perlu dilakukan restitusi atau tambahan pembayaran dari wajib pajak.

Setiap kesalahan harus dikoreksi segera setelah diketahui. Koreksi kesalahan yang tidak berulang yang terjadi pada periode berjalan, baik yang mempengaruhi posisi kas maupun yang tidak, dilakukan dengan pembetulan pada akun yang bersangkutan dalam periode berjalan, baik pada akun pendapatan-LRA atau akun belanja, maupun akun pendapatan-LO atau akun beban. Koreksi kesalahan yang tidak berulang yang terjadi pada periode-periode sebelumnya dan mempengaruhi posisi kas, apabila laporan keuangan periode tersebut belum diterbitkan, dilakukan dengan pembetulan pada akun yang bersangkutan, baik pada akun pendapatan-LRA atau akun belanja, maupun akun pendapatan-LO atau akun beban. Koreksi kesalahan atas pengeluaran belanja (sehingga mengakibatkan penerimaan kembali belanja) yang tidak berulang yang terjadi pada periode-periode sebelumnya dan menambah posisi kas, apabila laporan keuangan periode-periode tersebut sudah diterbitkan, dilakukan dengan pembetulan pada akun pendapatan lain-lain–LRA. Dalam hal mengakibatkan pengurangan kas dilakukan dengan pembetulan pada akun Saldo Anggaran Lebih. Contoh koreksi kesalahan belanja: a) yang menambah saldo kas yaitu pengembalian belanja pegawai tahun lalu

karena salah penghitungan jumlah gaji, dikoreksi dengan menambah saldo kas dan pendapatan lain-lain-LRA.

c) yang mengurangi saldo kas yaitu terdapat transaksi belanja pegawai tahun lalu yang belum dilaporkan, dikoreksi dengan mengurangi akun Saldo Anggaran Lebih dan mengurangi saldo kas.

d) yang mengurangi saldo kas terkait belanja modal yang menghasilkan aset, yaitu belanja modal tahun lalu yang belum dicatat, dikoreksi dengan mengurangi akun Saldo Anggaran Lebih dan mengurangi saldo kas.

Koreksi kesalahan atas perolehan aset selain kas yang tidak berulang yang terjadi pada periode-periode sebelumnya dan menambah maupun mengurangi posisi kas, apabila laporan keuangan periode tersebut sudah diterbitkan, dilakukan dengan pembetulan pada akun kas dan akun aset bersangkutan. Contoh koreksi kesalahan untuk perolehan aset selain kas:

a) yang menambah saldo kas terkait perolehan aset selain kas yaitu pengadaan aset tetap yang di-mark-up dan setelah dilakukan pemeriksaan kelebihan nilai aset tersebut harus dikembalikan, dikoreksi dengan menambah saldo kas dan mengurangi akun terkait dalam pos aset tetap.

b) yang mengurangi saldo kas terkait perolehan aset selain kas yaitu pengadaan aset tetap tahun lalu belum dilaporkan, dikoreksi dengan menambah akun terkait dalam pos aset tetap dan mengurangi saldo kas.

penyajian laporan keuangan entitas. Perubahan kebijakan akuntansi tidak mencakup hal-hal sebagai berikut:

a) adopsi suatu kebijakan akuntansi pada peristiwa atau kejadian yang secara substansi berbeda dari peristiwa atau kejadian sebelumnya; dan

b) adopsi suatu kebijakan akuntansi baru untuk kejadian atau transaksi yang sebelumnya tidak ada atau yang tidak material.

Apabila suatu misi atau tupoksi suatu entitas pemerintah dihapuskan oleh peraturan, maka suatu operasi, kegiatan, program, proyek, atau kantor terkait pada tugas pokok tersebut dihentikan. Informasi penting dalam operasi yang tidak dilanjutkan misalnya hakikat operasi, kegiatan, program, proyek yang dihentikan, tanggal efektif penghentian, cara penghentian, pendapatan dan beban tahun berjalan sampai tanggal penghentian apabila dimungkinkan, dampak sosial atau dampak pelayanan, pengeluaran aset atau kewajiban terkait pada penghentian apabila ada-- harus diungkapkan pada Catatan atas Laporan Keuangan. Agar Laporan Keuangan disajikan secara komparatif, suatu segmen yang dihentikan itu harus dilaporkan dalam Laporan Keuangan walaupun berjumlah nol untuk tahun berjalan. Dengan demikian, operasi yang dihentikan tampak pada Laporan Keuangan. Pendapatan dan beban operasi yang dihentikan pada suatu tahun berjalan, di akuntansikan dan dilaporkan seperti biasa, seolah-olah operasi itu berjalan sampai akhir tahun Laporan Keuangan. Pada umumnya entitas membuat rencana penghentian, meliputi jadwal penghentian bertahap atau sekaligus, resolusi masalah legal, lelang, penjualan, hibah dan lain-lain. Bukan merupakan penghentian operasi apabila :

a) Penghentian suatu program, kegiatan, proyek, segmen secara evolusioner/alamiah. Hal ini dapat diakibatkan oleh demand (permintaan publik yang dilayani) yang terus merosot, pergantian kebutuhan lain.

b) Fungsi tersebut tetap ada.

d) Menutup suatu fasilitas yang ber-utilisasi amat rendah, menghemat biaya, menjual sarana operasi tanpa mengganggu operasi tersebut.

2.7.8.11 PSAP No.11-Akuntansi Khusus untuk Menyusun Laporan Keuangan Konsolidasi

Tujuan Pernyataan Standar ini adalah untuk mengatur penyusunan laporan keuangan konsolidasian pada unit-unit pemerintahan dalam rangka menyajikan laporan keuangan untuk tujuan umum (general purpose financial statements) demi meningkatkan kualitas dan kelengkapan laporan keuangan dimaksud. Dalam standar ini, yang dimaksud dengan laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan termasuk lembaga legislatif sebagaimana ditetapkan dalam ketentuan peraturan perundang- undangan.

Laporan keuangan konsolidasian adalah suatu laporan keuangan yang merupakan gabungan keseluruhan laporan keuangan entitas pelaporan, atau entitas akuntansi, sehingga tersaji sebagai satu entitas tunggal. Laporan keuangan konsolidasian terdiri dari Laporan Realisasi Anggaran, Laporan Perubahan SAL, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Laporan keuangan konsolidasi disajikan oleh entitas pelaporan, kecuali:

a) Laporan keuangan konsolidasian arus kas yang hanya disajikan oleh entitas yang mempunyai fungsi perbendaharaan umum;

b) Laporan keuangan konsolidasian perubahan saldo anggaran lebih yang hanya disusun dan disajikan oleh Pemerintah Pusat.

akuntansi salah satunya adalah Badan Layanan Umum (BLU)/Badan Layanan Umum Daerah (BLUD) ialah instansi di lingkungan pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. Laporan Keuangan BLUD juga merupakan salah satu laporan keuangan yang akan dikonslolidasi jika menyusun laporan keuangan entitas pelaporan

2.7.8.12 PSAP No.12-Laporan Operasional

Tujuan pernyataan standar Laporan Operasional adalah menetapkan dasar-dasar penyajian Laporan Operasional untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas penyelenggaraan pemerintahan sebagaimana ditetapkan oleh peraturan perundang-undangan. Tujuan pelaporan operasi adalah memberikan informasi tentang kegiatan operasional keuangan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas pelaporan.

Manfaat Laporan Operasional menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya. Pengguna laporan membutuhkan Laporan Operasional dalam mengevaluasi pendapatan-LO dan beban untuk menjalankan suatu unit atau seluruh entitas pemerintahan, sehingga Laporan Operasional menyediakan informasi:

a) mengenai besarnya beban yang harus ditanggung oleh pemerintah untuk menjalankan pelayanan;

b) mengenai operasi keuangan secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi, efektivitas, dan kehematan perolehan dan penggunaan sumber daya ekonomi;

d) mengenai penurunan ekuitas (bila defisit operasional), dan peningkatan ekuitas (bila surplus operasional). Laporan Operasional disusun untuk melengkapi pelaporan dari siklus akuntansi berbasis akrual (full accrual accounting cycle) sehingga penyusunan Laporan Operasional, Laporan Perubahan Ekuitas, dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan.

Struktur Laporan Operasional mencakup pos-pos sebagai berikut: a) Pendapatan-LO

Pendapatan-LO adalah hak pemerintah pusat/daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

b) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

c) Surplus/Defisit dari operasi

Surplus/Defisit dari Kegiatan Operasional adalah selisih lebih/kurang antara pendapatan-operasional dan beban selama satu periode pelaporan.

d) Kegiatan non operasional

e) Surplus/Defisit sebelum Pos Luar Biasa f) Pos Luar Biasa

Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas bersangkutan.

g) Surplus/Defisit-LO

2.8 Overview-International Public Sector Accounting Standars (IPSAS)

International Public Sector Accounting Standars (IPSAS) dikeluarkan oleh

International Federation of Accountants (IFAC). Sebelum membahas lebih lanjut tentang IPSAS, terlebih dahulu akan diuraikan tentang IFAC.

International Federation of Accountants (IFAC) didirikan oleh Munich pada tahun 1977, merupakan federasi dan organisasi akuntan international. Jadi Anggotanya adalah organisasi nasional akuntan-akuntan dari berbagai negara.

Dewan Perwakilan (The Council) IFAC yang terdiri dari satu wakil dan setiap organisasi anggota IFAC, bertugas:

a. Memilih anggota Dewan Pengurus

b. Menetapkan dasar kontribusi keuangan oleh anggota c. Menyetujui perubahan konstitusi IFAC

Program kerja dewan Pengurus dilaksanakan oleh kelompok kerja kecil atau komite teknis, dalam hal ini IFAC memiliki 7 komite teknis:

a. Compliance b. Education c. Ethics

d. Financial and Management Accounting e. Information Technology

f. International Auditing Practices g. Public Sector

Public Sector Committe (Komite Sektor Publik) bertugas mengembangkan program yang diarahkan pada peningkatan akuntabilitas dan manajemen keuangan sektor public, yang meliputi:

1. Penyusunan Standar akuntansi dan auditing dan mendorong penerimaan standar tersebut secara suka rela.

2. Penyusunan dan pengkoordinasian program untuk memajukan pendidikan dan penelitian.

Komite ini diberi otorisasi (kewenangan) untuk mengeluarkan pernyataan mengenai akuntansi, auditing, dan pelaporan sektor publik, atas nama dewan pengurus IFAC. Untuk mengeluarkan suatu standar definitif, diperlukan persetujuan minimal tiga perempat dan anggota komite yang hadir dalam setiap pertemuan. Untuk melakukan pemungutan suara diperlukan quorum dan sembilan anggota komite.

Sampai saat ini ada delapan standar akuntansi sektor publik yang telah dikeluarkan oleh IFAC, yang dikenal dengan nama International Public Sector Accounting Standars ((IPSAS), yaitu:

1. IPSAS 1 Presentation of Financial Statment 2. IPSAS 2 Cash Flow Statments

3. IPSAS 3 Net Surplus or Deficit for the Period, Fundamentak Errors and Changes in Accounting Policies

4. IPSAS 4 The Effects of Changes in Foreign Exchange Rate 5. IPSAS 5 Borrowing Cost

6. IPSAS 6 Consolidated Financial Statments and Accounting for Controlled Entities

7. IPSAS 7 Accounting for Investment in Associates

8. IPSAS 8 Financial Reporting of Interest in Joint Venture

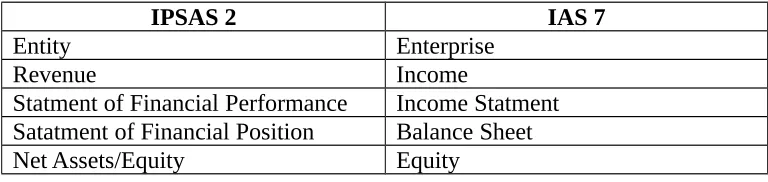

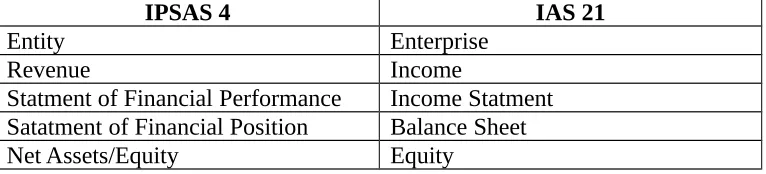

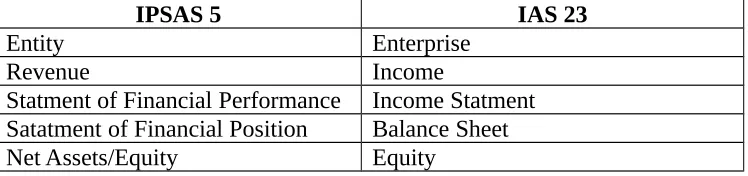

IPSAS (International Public Sector Accounting Standars) yang dibuat diadopsi dari IAS (International Accounting Standars), berikut adalah tabel sumber adopsi IPSAS.

IPSAS Sumber Adopsi

IPSAS 1 IAS 1

IPSAS 2 IAS 7

IPSAS 3 IAS 8

IPSAS 4 IAS 21

IPSAS 5 IAS 23

IPSAS 6 IAS 27

Tabel 2.1

Sumber Adopsi IPSAS

2.8.1 IPSAS 1: Presentation of Financial Statment (Penyajian Laporan Keuangan)

IPSAS 1, Presentation of Financial Statment, diadopsi terutama dari Standar Akuntansi International IAS (International Accounting Standars) 1, Presentation of Financial Statment, yang dikeluarkan oleh International Accounting Standars Committee (IASC). Kutipan dan IAS 1 ini direproduksi atas ijin dari IASC. Perbedaan antara IPSAS 1 dan IASC 1 adalah sebagai berikut:

1) Penjelasan tambahan yang terdapat dalam IAS 1 telah termasuk dalam IPSAS 1 untuk menjelaskan aplikabilitas standar akuntansi oleh entitas sektor publik, seperti diskusi mengenai aplikasi konsep going concern telah diperluas.

2) IAS 1 mengijinkan penyajian, baik laporan yang menunjukan semua perubahan ekuitas atau aktiva bersih, atau laporan yang menunjukan perubahan ekuitas/ aktiva bersih selain yang muncul dari transaksi modal dengan pemilik dan distribusi kepada pemilik dalam kapasitasnyan sebagai pemilik . IPSAS 1 mensyaratkan penyajian sebuah laporan yang menunjukan semua perubahan dalam ekuitas/aktiva bersih.

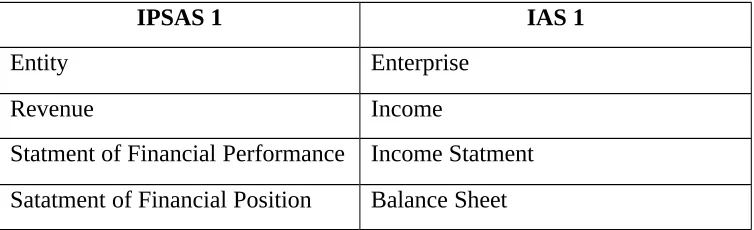

3) Dalam hal tertentu IPSAS 1 menggunkan terminologi yang berbeda dari IAS 1. Contoh yang sangat penting dapat dilihat dari tabel :

IPSAS 1 IAS 1

Entity Enterprise

Revenue Income

Statment of Financial Performance Income Statment