BAB II

TINJAUAN PUSTAKA

2.1Pengertian Pelayanan

Kita semua harus dapat memahami bahwa layanan (service) berasal dari

orang-orang, bukan dari organisasi atau perusahaan. Dengan demikian, layanan

itu mungkin diberikan karena satu pihak berkehendak membantu pihak lain secara

sukarela, atau adanya permintaan dari pihak lain kepada satu pihak untuk

membantunya secara sukarela. Misalnya, bantuan yang berkaitan dengan

kegotong royongan antar warga, bantuan perhelatan, bantuan duka cita, bantuan

hukum cuma-cuma, pemeliharaan anak yatim/piatu, pemeliharaan orang jompo,

dan penyelesaian pekerjaan yang dilakukan oleh para aktivitas dalam organisasi

non-komersial seperti lembaga swadaya masyarakat.

Pelayanan adalah kunci keberhasilan dalam berbagai usaha pada kegiatan

yang sifatnya jasa. Peranannya akan lebih besar dan menentukan jika pada

kegiatan jasa tesebut kompetisi (persaingan) cukup ketat dalam upaya merebut

pangsa pasar atau langganan. Tingkat pelayanan merupakan suatu tingkat yang

ditunjukkan oleh pusat pelayanan dalam menangani orang-orang yang

memerlukan pelayanan-pelayanan.

Kasmir (2005 : 15) mengemukakan bahwa : ” Pelayanan adalah sebagai tindakan

atau perbuatan seseorang atau organisasi untuk memberikan kepuasan kepada

Fandy Tjiptono dan Gregorius Chandra (2005 : 39) mengemukakan bahwa :

”Konsep orientasi pelayanan lebih menekankan pada aspek praktik, kebijakan dan

prosedur layanan pada sebuah organisasi.

Menurut Atep Adya Barata (2004 : 10) bahwa : ” Suatu pelayanan akan terbentuk

karena adanya proses pemberian layanan tertentu dari pihak penyedia layanan

kepada pihak yang dilayani.”

Pelayanan dapat terjadi antara :

1. Seorang dengan seorang.

2. Seorang dengan kelompok.

3. Kelompok dengan seorang.

4. Orang-orang dalam organisasi.

Dalam hal layanan diberikan karena tujuan komersial, satu pihak akan

menyediakan layanan bagi pihak lain bila pihak lain tersebut bersedia untuk

membayar. Misalnya, layanan yang diberikan karena ada transaksi jual beli,

layanan timbal balik antara pegawai dan perusahaan, layanan timbal balik antara

pegawai negara dan instansi pemerintah tempatnya bekerja, antara pejabat negara

dan lembaganya, dan hubungan timbal balik antara atasan dan bawahan sebagai

lanjutan hubungan antar posisi dalam organisasi komersil, non-komersil maupun

instansi pemerintah.

Salah satu cara agar penjualan jasa satu perusahaan lebih unggul

dibandingkan para pesaingnya adalah dengan memberikan pelayanan yang

berkualitas dan bermutu yang memenuhi tingkat kepentingan konsumen. Tingkat

berdasarkan pengalaman dan saran yang mereka peroleh. Konsumen memilih

pemberi jasa berdasarkan peringkat kepentingan. Dan setelah menikmati jasa

tersebut mereka cenderung akan membandingkannya dengan yang mereka

harapkan.

Bila jasa yang mereka nikmati ternyata berada jauh di bawah jasa yang

mereka harapkan, para konsumen akan kehilangan minat terhadap pemberi jasa

tersebut. Sebaliknya, jika jasa yang mereka nikmati memenuhi atau melebihi

tingkat kepentingan, mereka akan cenderung memakai kembali produk jasa

tersebut. Tingkat kualitas pelayanan tidak dapat dinilai berdasarkan sudut pandang

perusahaan tetapi harus dipandang dari sudut pandang penilaian nasabah.Karena

itu, dalam merumuskan strategi dan program pelayanan, perusahaan harus

berorientasi pada kepentingan nasabah dengan memperhatikan komponen kualitas

nasabah.

2.2 Pengertian Kualitas Pelayanan

Kualitas jasa atau kualitas layanan (service quality) berkontribusi signifikan

bagi penciptaan diferensiasi, positioning, dan strategi bersaing setiap organisasi

pemasaran, baik perusahaan manufaktur maupun penyedia jasa.Sayangnya, minat

dan perhatian pada pengukuran kualitas jasa dapat dikatakan baru berkembang

sejak dekade 1980-an.

Pada perusahaan jasa, pelayanan yang diberikan adalah ”produk”nya, oleh

karena itu kegiatan merancang pelayanan lebih abstrak (kabur) dibandingkan

dengan kegiatan merancang produk. Zulian Yamit (2002 : 95) mengemukakan

dapat disimpan dan ditambahkan untuk memberikan pelayanan di masa yang akan

datang”. Meskipun demikian, perusahaan jasa bisanya lebih fleksibel dan dapat

lebih mudah mengubah kegiatan.Jika perusahaan jasa mengubah kegiatan, maka

ruang kantornya lebih mudah untuk disesuaikan dengan kegiatan baru tersebut.

Dengan kata lain, mengubah pelayanan lebih mudah bagi perusahaan jasa

dibandingkan dengan pabrik dalam mengubah produk. Kualitas jasa berpusat pada

upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan

penyampaiannya untuk mengimbangi harapan pelanggan.Harapan pelanggan bisa

berupa tiga macam tipe. Pertama, will expectation, yaitu tingkat kinerja yang

diprediksi atau diperkirakan konsumen akan diterimanya, berdasarkan semua

informasi yang diketahuinya. Tipe ini merupakan tingkat harapan yang paling

sering dimaksudkan oleh konsumen, sewaktu menilai kualitas jasa tertentu.

Kedua, should expectation, yaitu tingkat kinerja yang dianggap sudah sepantasnya

diterima konsumen. Biasanya tuntutan dari apa yang seharusnya diterima jauh

lebih besar daripada apa yang diperkirakan akan diterima. Ketiga, ideal

expectation, yaitu tingkat kinerja optimum atau terbaik yang diharapkan dapat

diterima konsumen.

Menurut Fandy Tjiptono dan Gregorius Chandra (2005 : 121) mengemukakan

bahwa : "Kualitas pelayanan (service quality) sebagai ukuran seberapa bagus

tingkat layanan yang diberikan mampu sesuai dengan ekspektasi pelanggan."

Berdasarkan definisi di atas, kualitas pelayanan bisa diwujudkan melalui

pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya

Lebih lanjut, menurut Wyckof dalam buku Fandy Tjiptono (2005 : 260)

mendefinisikan : "Kualitas pelayanan merupakan tingkat keunggulan (excellence)

yang diharapkan dan pengendalian atas keunggulan tersebut untuk memenuhi

keinginan pelanggan."

Kualitas berkaitan erat dengan kepuasan pelanggan.Kualitas memberikan

dorongan khusus bagi para pelanggan untuk menjalin ikatan relasi saling

menguntungkan dalam jangka panjang dengan perusahaan.Ikatan emosional

semacam ini memungkinkan perusahaan untuk memahami dengan seksama

harapan dan kebutuhan spesifik pelanggan.Pada gilirannya, perusahaan dapat

meningkatkan kepuasan pelanggan, di mana perusahaan memaksimumkan

pengalaman pelanggan yang menyenangkan dan meminimumkan atau

meniadakan pengalaman pelanggan yang kurang menyenangkan.

Kualitas jasa berpusat pada upaya pemenuhan kebutuhan dan keinginan

pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan

pelanggan.Harapan pelanggan bisa berupa tiga macam tipe. Pertama, will

expectation, yaitu tingkat kinerja yang diprediksi atau diperkirakan konsumen

akan diterimanya, berdasarkan semua informasi yang diketahuinya. Tipe ini

merupakan tingkat harapan yang paling sering dimaksudkan oleh konsumen,

sewaktu menilai kualitas jasa tertentu. Kedua, should expectation, yaitu tingkat

kinerja yang dianggap sudah sepantasnya diterima konsumen. Biasanya tuntutan

dari apa yang seharusnya diterima jauh lebih besar daripada apa yang diperkirakan

akan diterima. Ketiga, ideal expectation, yaitu tingkat kinerja optimum atau

Menurut Fandy Tjiptono dan Gregorius Chandra (2005 : 121) mengemukakan

bahwa : "Kualitas pelayanan (service quality) sebagai ukuran seberapa bagus

tingkat layanan yang diberikan mampu sesuai dengan ekspektasi pelanggan."

Berdasarkan definisi di atas, kualitas pelayanan bisa diwujudkan melalui

pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya

untuk mengimbangi harapan pelanggan.

Lebih lanjut, menurut Wyckof dalam buku Fandy Tjiptono (2005 : 260)

mendefinisikan : "Kualitas pelayanan merupakan tingkat keunggulan (excellence)

yang diharapkan dan pengendalian atas keunggulan tersebut untuk memenuhi

keinginan pelanggan."

Kualitas berkaitan erat dengan kepuasan pelanggan.Kualitas memberikan

dorongan khusus bagi para pelanggan untuk menjalin ikatan relasi saling

menguntungkan dalam jangka panjang dengan perusahaan.Ikatan emosional

semacam ini memungkinkan perusahaan untuk memahami dengan seksama

harapan dan kebutuhan spesifik pelanggan.Pada gilirannya, perusahaan dapat

meningkatkan kepuasan pelanggan, di mana perusahaan memaksimumkan

pengalaman pelanggan yang menyenangkan dan meminimumkan atau

meniadakan pengalaman pelanggan yang kurang menyenangkan.

2.3Kepuasan Nasabah

Kepuasan nasabah menurut kotler (1997) adalah perasaan senang atau kecewa

seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja (hasil)

perbedaan antara kinerja di bawah harapan, nasabah akan kecewa. Jika kinerja

melebihi harapan maka nasabah akan merasa sangat puas.

Saat ini kepuasan nasabah menjadi fokus perhatian oleh hampir semua bank,

baik pemerintah, pelaku bisnis, dan sebagainya.Hal ini disebabkan semakin

baiknya pemahaman mereka atas konsep kepuasan nasabah sebagai strategi untuk

memenangkan persaingan di dunia bisnis. Kepuasan nasabah merupakan hal yang

penting bagi penyelenggara jasa, karena nasabah akan menyebarluaskan rasa

puasnya ke calon nasabah, sehingga akan menaikkan reputasi si pemberi jasa.

Kepuasan disebabkan karena adanya interaksi antara harapan dan kenyataan.

Sebaliknya apa yang diterima nasabah sebaik yang diharapkan adalah faktor yang

menentukan kepuasan. Jadi harapan harapan nasabah dapat dibentuk oleh

pengalaman masa lampau, komentar dari kerabat, serta janji dan informasi

pemasar dan pesaing. Nasabah yang puas akan setia lebih lama tanpa memikirkan

harga dan memberikan komentar yang baik tentang perusahaan.

Untuk menciptakan kepuasan nasabah, perusahaan harus menciptakan dan

mengelola suatu sistem untuk memperoleh nasabah yang lebih banyak dan

kemampuan untuk mempertahankan nasabah.

Kepuasan nasabah dan kualitas pelayanan mempunyai hubungan yang erat,

dimana jika kepuasan nasabah tinggi maka rangkaian dari kualitas pelayanan yang

dirasakan sesuai dengan harapan nasabah.Untuk menciptakan dan mengelola

suatu sistem untuk memperoleh nasabah yang lebih banyak dan kemampuan

untuk mempertahankan nasabah. Dengan demikian, kepuasan nasabah tidak

nasabah. Namun perbankan harus memberikan apa yang sebenarnya mereka

inginkan, kapan diperlukan dan dengan cara apa mereka memperolehnya.

2.4 Pengukuran Kepuasan Pelanggan

Salah satu faktor menentukan kepuasan pelanggan adalah persepsi pelanggan

mengenai kualitas jasa yang berfokus pada dimensi jasa.Selain itu juga

dipengaruhi oleh kualitas produk, harga dan faktor-faktor yang bersifat pribadi

serta bersifat sesaat.Pengukuran terhadap kepuasan pelanggan telah menjadi

sesuatu yang sangat penting bagi setiap perusahaan. Hal ini disebabkan karena

kepuasan pelanggan dapat menjadi umpan balik dan masukan lagi bagi

pengembangan dan implementasi strategi peningkatan kepuasan pelanggan.

Beberapa metode yang digunakan untuk mengukur dan memantau kepuasan

pelanggan. Menurut Kotler (2002) ada beberapa metode yang bisa dipergunakan

setiap perusahaan untuk mengukur dan memantau kepuasan pelanggan, yaitu:

1. Sistem keluhan dan saran

Setiap organisasi yang berorientasi pada pelanggan perlu menyediakan

kesempatan dan akses yang mudah dan nyaman bagi para pelanggannya

guna menyampaikan kritik dan saran, pendapat serta keluhan mereka.

Media yang bisa digunakan meliputi kotak saran yang diletakkan di

tempat-tempat strategis, menyediakan kartu komentar, menyediakan

saluran telepon khusus bebas pulsa dan lain-lain.Informasi-informasi yang

masuk melalui metode ini dapat memberikan ide-ide dan warna baru yang

untuk mendapatkan gambaran yang lengkap mengenai kepuasan

pelanggan.

2. Ghost Shopping (Mystery Shopping)

Metode ini dilaksanakan dengan cara mempekerjakan beberapa orang

(ghost shopper) untuk berperan atau bersikap sebagai pelanggan atau

pembeli potensial produk perusahaan dan pesaing. Kemudian ghost

shopper menyampaikan temuan-temuan mengenai kekuatan dan

kelemahan produk perusahaan dan pesaing berdasarkan pengalaman

mereka dalam pembelian produk-produk tersebut.

3. Lost customer analysis

Sedapat mungkin perusahaan menghubungi para pelanggannya yang telah

berhenti membeli atau yang telah beralih pemasok dan diharapkan

diperoleh informasi penyebab terjadinya hal tersebut.

4. Survei kepuasan pelanggan

Kepuasan pelanggan dilakukan dengan metode survei, baik melalui pos,

telepon, maupun wawancara pribadi. Dengan melalui survei, perusahaan

akanmemperoleh tanggapan dan umpan balik secara langsung dari

pelanggan sekaligus juga memberikan tanda positif bahwa perusahaan

menaruh perhatian terhadap para pelanggannya.

2.5. Kualitas Pelayanan

Kualitas pelayanan merupakan tingkat keunggulan yang diharapkan dan

pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan

pelanggan atas layanan nyata yang mereka terima (perceived service) dan layanan

yang sesungguhnya yang diharapkan atau diinginkan (expected service).Kepuasan

nasabah dipengaruhi oleh kualitas pelayanan, dalam hal ini kualitas pelayanan

terdiri dari wujud fisik, empati, keandalan, daya tanggap dan jaminan.Pemberian

pelayanan secara excellent atau superior selalu difokuskan pada harapan

konsumen.Apabila jasa yang diterima oleh nasabah sesuai dengan yang

diharapkan, maka kualitas pelayanan dipersepsikan baik atau memuaskan.Jika

pelayanan yang diterima melampaui harapan pelanggan, maka kualitas pelayanan

dipersepsikan sebagai kualitas yang ideal (excellence service).Sebaliknya jika

kualitas pelayanan yang diterima oleh nasabah lebih rendah dari yang diharapkan

maka kualitas pelayanan dipersepsikan buruk atau tidak memuaskan.

Salah satu pendekatan kualitas jasa yang banyak dijadikan acuan dalam riset

pemasaran adalah model SERVQUAL (Service Quality) yang dikembangkan oleh

Zeithaml, Parasuraman, dan Berry (1990).SERVQUAL adalah metode empirik

yang dapat digunakan oleh perusahaan jasa untuk meningkatkan kualitas jasa

(pelayanan) mereka.SERVQUAL dibangun atas adanya perbandingan dua faktor

utama yaitu persepsi pelanggan atas layanan yang mereka terima (perceived

service) dengan layanan yang diharapkan atau diinginkan (expected service).

Jika kenyataan lebih dari yang diharapkan, maka layanan dapat dikatakan

bermutu, sedang jika kenyataan kurang dari yang diharapkan, maka layanan

dikatakan tidak bermutu. Apabila kenyataan sama dengan harapan, maka layanan

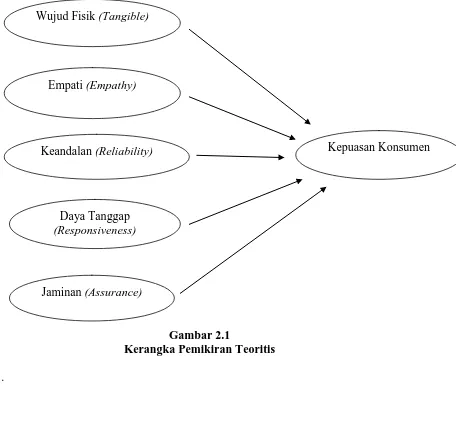

2.5.1 Dimensi Kualitas Pelayanan (Service Quality)

Kelima dimensi pokok kualitas pelayanan yang telah disajikan Parasuraman

Zeithaml, Parasuraman, dan Berry (1990) yaitu sebagai berikut :

1. Wujud fisik (Tangible)

Dimensi ini merupakan aspek perusahaan jasa yang mudah terlihat dan

ditemui pelanggan.Dimensi ini berkaitan dengan fasilitas fisik, peralatan,

teknologi dan penampilan karyawan.

2. Empati (Empathy)

Meliputi kemudahan dalam melakukan hubungan dengan konsumen,

komunikasi yang baik, perhatian dan memahami pelanggan.

3. Keandalan (Reliability)

Merupakan kemampuan perusahaan menyampaikan jasa yang akurat dan

konsisten.Dimensi ini berkaitan dengan kemampuan menyediakan

pelayanan sesuai dengan yang disajikan, sikap simpatik, ketepatan waktu

pelayanan, sistem pencatatan yang akurat.

4. Daya tanggap (Responsiveness)

Merupakan kemauan untuk memberikan pelayanan dan membantu

pelanggan dengan segera.Dimensi ini terlihat pada kecepatan pelayanan

yang diberikan kepada pelanggan, keinginan karyawan untuk membantu

para pelanggan.

5. Jaminan (Assurance)

Adalah kompetensi, sopan santun, kredibilitas, dan keamanan yang akan

diharapkan. Dimensi ini berkaitan dengan kemampuan karyawan untuk

menanamkan kepercayaan kepada pelanggan, sikap sopan dan kemampuan

karyawan dalam menjawab pertanyaan pelanggan.

Kualitas memiliki hubungan yang erat dengan kepuasan nasabah.Kualitas

memberikan suatu dorongan kepada pelanggan untuk menjalin ikatan

hubungan yang kuat dengan perusahaan.Dalam jangka panjang ikatan

seperti ini memungkinkan perusahaan untuk memahami dengan seksama

harapan pelanggan serta kebutuhan mereka. (Tjiptono,1996).

2.6 Sejarah Bank Syariah

Membicarakan sistem ekonomi Islam secara utuh, tidak cukup dikemukakan

pada tulisan yang sempit ini, karena sistem ekonomi Islam mencakup beberapa

segi dan mempunyai ketergantungan dengan beberapa disiplin ilmu lainnya

sebagaimana yang ditemukan pada studi ekonomi umum. Perkembangan teori

ekonomi Islam dimulai dari diturunkannya ayat-ayat tentang ekonomi dalam

al-Qur’an, seperti: QS. Al-Baqarah ayat ke 275 dan 279 (tetang jual-beli dan riba);

QS.Al-Baqarah ayat 282 (tentang pembukuan transaksi); QS.Al-Maidah ayat 1

(tentang akad); QS.Al-A’raf ayat 31, An-Nisa’ ayat 5 dan 10 (tentang pengaturan

pencarian, penitipan dan membelanjakan harta).Ayat-ayat ini, menurut At-Tariqi

menunjukkan bahwa Islam telah menetapkan pokok ekonomi sejak pensyariatan

Islam (Masa Rasulullah SAW) dan dilanjutkan secara metodis oleh para

penggantinya (Khulafaur Rosyidin).Pada masa ini bentuk permasalaan

perokonomian belum sangat variatif, sehingga teori-teori yang muncul pun belum

adalah adanya wujud komitmen terhadap realisasi visi Islam rahmatan lil ‘alamin

(Lukman , 2009.

Persoalan sistem bank syari’ah hanyalah sebagian kecil dari sederetan

masalah-masalah yang di hadapi.Kendati demikian, sistem ekonomi Islam

mempunyai ciri khas dibanding sistem ekonomi lain (kapitalis-sosialis). Dr. Yusuf

Qordhowi, pakar Islam kontemporer dalam karyanya “Daurul Qiyam wal akhlaq

fil iqtishod al-Islamy” menjelskan empat ciri ekonomi Islam, yaitu ekonomi

robbani, ekonomi akhlaqy, ekonomi insani dan ekonomi wasati.

2.6.1 Perkembangan Studi Ekonomi Islam

Sejarah perkembangan studi ekonomi Islam dapat dibagi pada empat pase:

1. Pase pertama, masa pertumbuhan

2. Pase kedua, masa keemasan

3. Pase ketiga, masa kemunduran dan

4. Pase keempat, masa kesadaran

2.6.2 Masa Pertumbuhan

Masa pertumbuhan terjadi pada awal masa berdirinya negara Islam di

Madinah.Meskipun belum dikatakan sempurna sebagai sebuah studi ekonomi, tapi

masa itu merupakan benih bagi tonggak-tonggak timbulnya dasar ekonomi

Islam.Secara amaliyah, segala dasar dan praktek ekonomi Islam sebagai sebuah

sistem telah dipraktekkan pada masa itu, tentunya dengan kondisi yang amat

sederhana sesuai dengan masanya.Lembaga keuangan seperti bank dan perusahan

tingkat pemerintahan telah ada, yaitu berupa Baitul Mal. Perusahaan (PT) pun

telah dipaktekkan dalam skala kecil dalam bentuk musyarakah.

2.6.3 Masa Keemasan

Setelah terjadi beberapa perkembangan dalam kegiatan ekonomi, pada abad

ke 2 Hijriyah para ulama mulai meletakkan kaidah-kaidah bagi dibangunnya

sistem ekonomi Islam di sebuah negara atau pemerintahan.Kaidah-kaidah ini

mencakup cara-cara bertransaksi (akad), pengharaman riba, penentuan harga,

hukum syarikah (PT), pengaturan pasar dan lain sebagainya.Namun kaidah-kaidah

yang telah disusun ini masih berupa pasal-pasal yang tercecer dalam buku-buku

fiqih dan belum menjadi sebuah buku dengan judul ekonomi Islam.

Ibnu Hazm dalam kitabnya “Al-Muhalla” misalnya, memberi penjelasan

tentang kewajiban negara menjamin kesejahteraan minimal bagi setiap warga

negara.Konsep ini telah melampaui pemikiran ahli ekonomi saat ini. Demikian

pula halnya dengan karya-karya fiqih lain, ia telah meletakkan konsep-konsep

ekonomi Islam, seperti prinsip kebebasan dan batasan berekonomi, seberapa jauh

intervensi negara dalam kegiatan roda ekonomi, konsep pemilikan swasta

(pribadi) dan pemilikan umum dan lain sebagainya.

2.6.4 Masa Kemunduran

Dengan ditutupnya pintu ijtihad, maka dalam menghadapi perubahan sosial,

prinsip-prinsip Islam pada umumnya dan prinsip ekonomi khususnya, tidak

berfungsi secara optimal, karena para ulama seakan tidak siap dan berani untuk

langsung menelaah kembali sumber asli tasyri’ dalam menjawab

mazdhab terdahulu dalam mengistimbat suatu hukum, sehingga ilmu-ilmu

keislaman lebih bersifat pengulangan dari pada bersifat penemuan.

Tradisi taklid ini menimbulkan stagnasi dalam mediscover ilmu-ilmu baru,

khususnya dalam menjawab hajat manusia di bidang ekonomi.Padahal ijtihad

adalah sumber kedua Islam setelah al-Quran dan as-Sunnah.Dan pukulan telak

terhadap Islam adalah ketika ditutupnya pintu ijtihad tersebut.

2.6.5 Masa Kesadaran Kembali

Sejak ditutupnya pintu ijtihad pada abad 15 H, hubungan antara sebagian

masyarakat dengan penerapan syariat Islam yang sahih menjadi renggang.

Sebagaimana juga telah terhentinya studi-studi tentang ekonomi Islam, hingga

sebagian orang telah lupa sama sekali, bahkan ada sebagian pihak yang

mengingkari istilah “ekonomi Islam”. Ajaran Islam akhirnya terpojok pada hal-hal

ibadah mahdloh dan persoalan perdata saja.Lebih ironis lagi sebagian hal itu pun

masih jauh dari ajaran Islam yang benar. Namun demikian, meskipun studi ilmiah

modern dalam bidang ekonomi masih sangat terbatas, namun usaha-usaha telah

dilakukan, antara lain: Pertama, studi ekonomi mikro. Dalam hal ini studi terfokus

pada masalah-masalah yang terpisah, seperti pembahasan tentang riba, monopoli,

penentuan harga, perbankan, asuransi kebebasan dan intervensi pemerintah pada

kegiatan ekonomi dan lain-lain. Langkah ini terlihat dari diadakannya beberapa

seminar dan muktamar, antara lain: Muktamar Internasional tentang fiqih Islam

Pada Muktamar Fiqih Islam pertama yang diadakan di Paris tahun 1951

dibahas masalah-masalah yang berhubungan dengan ekonomi, riba dan konsep

Muktamarr Fiqih Islam kedua diadakan di Damaskus pada bulan April

1961.Dalam muktamar tersebut dibahas tentang asuransi dan sistem hisbah

(pengawasan) menurut Islam. Muktamar Fiqih Islam ketiga diadakan di Kairo

pada Mei 1967, membahas tentang asuransi sosial (takaful) menurut Islam

Muktamar Fiqih Islam keempat diadakan di Tunis pada bulan Januari

1975, membahas masalah pemalsuan dan monopoli.Muktamar Fiqih Islam kelima

diadakan di Riyadh pada bulan Nopember 1977 membahas tentang sistem

pemilikan dan status sosial menurut Islam. Muktamar Fiqih Islam sedunia,

diadakan di Riyadh juga yang diorganisir oleh Universitas Imam Muhammad bin

Saud pada tanggal 23 Oktober hingga Nopemebr 1976, membahas tentang

perbankan Islam antara teori dan praktek dan pengaruh penerapan ekonomi Islam

di tengah-tengah masyarakat. Muktamar Lembaga Riset Islam di Kairo. Dalam

hal ini sedikitnya telah delapan kali mengadakan muktamar yang membahas

tentang ekonomi Islam.Pertemuan studi sosiologi negara-negara Arab. Seminar

Dewan Pembinaan Ilmu Pengetahuan, satra dan sosial (seksi ekonomi dan

keuangan). Muktamar Ekonomi Islam Internasional, antara lain: Muktamar

Ekonomi Islam Sedunia pertama , diadakan di Makkah pada tanggal 21-26

Pebruari 1976 dan Muktamar ekonomi Islam, diadakan di London pada bulan Juli

1977.

Hingga saat ini buku-buku tentang ekonomi Islam, baik dalam bahasa

Arab dan bahasa Inggris serta bahasa lainnya dapat kita temukan di toko-toko

buku.Buah dari semaraknya studi-studi ekonomi Islam ini membuahkan

internasional.Dalam skala internasional misalnya, telah berdiri Islamic

Development Bank (IDB/Bank Pembangunan Islam) yang kantornya

berkedudukan di Jeddah Saudi Arabia. Dalam agreemen establishing the islamic

Development Bank (anggaran dasar IDB) pada article 2 disebutkan bahwa salah

satu fungsi dan kekuatan IDB pada ayat (xi) adalah melaksanakan penelitian

untuk kegiatan ekonomi, keuangan dan perbankan di negara-negara muslim dapat

sejalan dengan syari’ah. IDB juga telah memberikan bantuan teknis, baik dalam

bentuk mensponsori penyelenggaraan seminar-seminar ekonomi dan perbankan

Islam di seluruh dunia maupun dalam bentuk pembiayaan untuk tenaga perbankan

yang belajar di bank Islam serta tenaga ahli bank yang ditempatkan di bank Islam

yang baru berdiri. Bukti lain maraknya pelaksanaan ekonomi Islam adalah laporan

dari data yang diambil dari Directory Of Islamic Financial Institutions tahun 1988

terbitan IRTI/IDB bahwa sedikitnya telah 32 bank Islam berdiri (sebelum Bank

Muamalat Indonesia berdiri) di seluruh dunia, termasuk di Eropa. Bila di

Indoneisa banyak bank konvensional beralih bentuk ke bank syari’ah, berarti

pertumbuhan bank syari’ah semakin cepat dan diminati oleh kalangan usahawan,

belum lagi pertumbuhan bank syari’ah di negara lain dalam dekade ini, seperti di

Malaysia dan negara-negara Islam lainnya.

2.7 Awal Mula Bank Syariah di Indonesia

Akar sejarah pemikiran dan aktivits ekonomi Islam Indonesia tak bisa lepas

dari awal sejarah masuknya Islam di negeri ini.Bahkan aktivitas ekonomi syariah

di tanah air tak terpisahkan dari konsepsi lingua franca. Menurut para pakar,

adalah bahasa yang populer dan digunakan dalam berbagai transaksi perdagangan

di kawasan ini(Lukman , 1997). Para pelaku ekonomi pun didominasi oleh orang

Melayu yang identik dengan orang Islam.Bahasa Melayu memiliki banyak kosa

kata yang berasal dari bahasa Arab.Ini berarti banyak dipengaruhi oleh

konsep-konsep Islam dalam kegiatan ekonomi.Maka dapat disimpulkan bahwa aktivitas

ekonomi syariah tidak dalam bentuk formal melainkan telah berdifusi dengan

kebudayaan Melayu sebagaimana terceriman dalam bahasanya.Namun demikian,

penelitian khusus tentang institusi dan pemikiran ekonomi syariah nampaknya

belum ada yang meminatinya secara khusus dan serius. Oleh karena itu, nampak

kepada kita adalah upaya dan gerakan yang dominan untuk penegakan syariah

Islam dalam kontek kehidupan politik dan hokum(Anwar , 1999). Walaupun

pernah lahir Piagam Jakarta dan gagal dilaksanakan, akan tetapi upaya Islamisasi

dalam pengertian penegakan syariat Islam di Indonesia tak pernah surut.

Pemikiran dan aktivitas ekonomi syariah di Indonesia akhir abad ke-20 lebih

diorientasikan pada pendirian lembaga keuangan dan perbankan syariah.Salah

satu pilihanya adalah gerakan koperasi yang dianggap sejalan atau tidak

bertentangan dengan syariah Islam.Oleh karena itu, gerakan koperasi mendapat

sambutan baik oleh kalangan santri dan pondok pesantren. Gerakan koperasi yang

belum sukses disusul dengan pendirian bank syariah yang relatif sukses.Walaupun

lahirnya bank syariah di dahului oleh Philipina, Denmark, Luxemburgdan AS,

akhirnya Bank Islam pertama di Indonesia lahir dengan nama Bank Mu’amalat

(1992) (Anwar, 1991:14). Kelahiran bank Islam di Indonesia hari demi hari

1) Adanya kepastian hukum perbankan yang melindunginya.

2) Tumbuhnya kesadaran masayarakat manfaatnya lembaga keuangan dan

perbankan syariah.

3) Dukungan politik atau political will dari pemerintah. Akan tetapi,

kelahiran bank syariah di Indonesia tidak diimbangi dengan pendirian

lembaga-lembaga pendidikan perbankan syariah. Sejak tahun 1990-an

ketika Dirjen Bimbaga Islam Depag RI melakukan posisioning

jurusan-jurusan di lingkungan IAIN, hal ini pernah di usulkan kepada Menteri

Agama dan para petinggi di Depag RI agar mempersiapkan institusi untuk

mengkaji kecenderungan dan perkembangan ekonomi syariah di tanah air.

Usaha maksimal saat itu ialah memilah jurusan Muamalat/Jinayat pada

Fakultas syariah IAIN menjadi dua, yakni Jurusan Muamalat dan Jurusan

Jinayah-Siyasah.

Maraknya perbankan syariah di tanah air tidak diimbangi dengan lembaga

pendidikan yang memadai. Akibatnya, perbankan syariah di Indonesia baru pada

Islamisasi nama kelembagaanya. Belum Islamisasi para pelakunya secara

individual dan secara material. Maka tidak heran jika transaksi perbankan syariah

tidak terlalu beda dengan transaksi bank konvensional hanya saja ada konkordansi

antra nilaisuku bungan dengan nisbah bagihasil. Bahkan terkadang para pejabat

bank tidak mau tahu jika nasabahnya mengalami kerugian atau menurunya

keuntungan.Mereka “mematok” bagi hasil dengan rate yang benar-benar

menguntungkan bagi pihak bank secara sepihak. Di lain pihak, kadangkala ada

meminta bagi hasilnya minimal sama dengan bank konvensional milik

pemerintah. Terlepas dari kekurangan dan kelebihan perbankan syariah, yang

pasti dan faktual adalah bahwa ia telah memberikan konstribusi yang berarti dan

meaningfull bagi pergerakan roda perekonomian Indonesia dan mengatasi krisis

moneter.

Munculnya praktek ekonomi Islam di Indonesia pada tahun 1990-an yang

dimulai dengan lahirnya Undang-undang No. 10 Tahun 1992 yang mengandung

ketentuan bolehnya bank konvensional beroperasi dengan sistem bagi hasil.

Kemudian pada saat bergulirnya era reformasi timbul amandemen yang

melahirkan UU No 7 Tahun 1998 yang memuat lebih rinci tentang perbankan

syariah.Undang-undang ini mengawali era baru perbankan syari’ah di Indonesia,

yang ditandai dengan tumbuh pesatnya bank-bank syari’ah baru atau cabank

syari’ah pada bank konvensional.Maka praktek keuangan syari’ah di Indonesia

memerlukan panduan hukum Islam guna mengawal pelaku ekonomi sesuai

dengan tuntunan syari’at Islam.Perkembangan berikutnya, MUI sebagai payung

dari lembaga-lembaga organisasi keagamaan (Islam) di Tanah Air menganggap

perlu dibentuknya satu badan dewan syariah yang bersifat nasional (DSN) dan

membawahi seluruh lembaga keuangan, termasuk di dalamnya bank-bank

syariah.Hal ini untuk memberi kepastian dan jaminan hukum Islam dalam

masalah perbankan syariah sejak diberlakukannya Undang-undang No. 7 Tahun

1992 tentang perbankan yang memberikan peluang didirikannya bank syariah.

DSN-MUI sejak tahun 1997 sampai dengan tahun 2005 telah banyak

menjadi pedoman bagi para pelaku ekonomi Islam khususnya perbankan syari’ah.

Dalam metode penerbitan fatwa dalam bidang mu’amalah maliyah diyakini

menggunakan kempat sumber hukum yang disepakati oleh ulama suni; yaitu

Al-Quran al Karim, Hadis Nabawi, Ijma’ dan Qiyas, serta menggunakan salah satu

sumber hukum yang masih diperselisihkan oleh ulama; yaitu istihsan, istishab,

dzari’ah, dan ‘urf.

Dalam proses penerbitan fatwa diperkirakan mempelajari empat mazhab

suni, yaitu imam mazhab yang empat: Hanafi, Maliki, Syafi’i dan Hambali

disamping pertimbangan lain yang bersifat temporal dan kondisional. Oleh karena

itu, perlu mengkaji secara seksama dan perlu dilakukan penelitian untuk

mengetahui sifat fatwa-fatwa MUI dalam bidang ekonomi Islam dari segi metode

perumusannya, sisi ekonomi di sekelilingnya dan respons masyarakat terhadap

fatwa-fatwa itu.

Di Indonesia, atas prakarsa Majelis Ulama Indonesia bersama kalangan

pengusaha muslim sejak 1992 telah beroperasi sebuah bank syari’ah, yaitu Bank

Muamalat Indonesia (BMI) yang sistem operasionalnya mengacu pada No. 72

tahun 1992 tentang bank bagi Hasil. Pada tahun 1998, disahkan Undang-undang

RI No. 10 tahun 1998 tentang perubahan atas UU No. 7 tahun 1992 tentang

perbankan. Secara legal, perbankan syari’ah telah diakui sebagai subsistem

perbankan nasional.

Di tengah dinamika tumbuh dan berkembangnya lembaga keuangan

syari’ah, pada tahun 1997 krisis ekonomi datang menerjang

mulai bulan Juli 1997 sampai dengan 13 Maret 1999 pemerintah menutup 55

bank, mengambil alih 11 bank (BTO) dan 9 bank lainnya dibantu melakukan

rekapitalisasi. Pada Oktober 2001, sebagaimana laporan Majalah Investasi terjadi

lagi satu bank konvensional yang dibekukan atau Bank Beku Kegiatan Usaha

(BBKU). Dari 240 bank sebelum krisis, kini hanya tinggal 73 bank swasta yang

dapat bertahan tanpa bantuan pemerintah.

Di antara lembaga keuangan syari’ah yang berkembang secara pesat di

tengah sistem perbankan yang sedang sakit adalah antara lain bank syari’ah,

BPRS dan BMT. Bank Syari’ah berkembang berdampingan dengan bank-bank

konvensional. Hal tersebut dibuktikan dengan munculnya Bank BNI Syari’ah,

Bank Mandiri Syari’ah, Bank Bukopin Syari’ah, Bank Danamon Syari’ah, BII

Syariah. Di samping itu berkembang juga lembaga keuangan syari’ah yang

bersifat mikro, yang bergerak di kalangan ekonomi bawah, yaitu BMT (Baitul

Maal wat-Tamwil).Walaupun Bank Konvensional masih menjadi primadona bagi

masyarakat secara keseluruhan,namun peerkembangan ekonomi islam yang

menjadi identitas suatu bentuk kemajuan ekonomi islam yang murni dan jauh dari

dosa atau Riba harus di kembangkan dan di majukan,hal ini sesuai dengan visi

Islam rahmatan lil ‘alamin bagi orang-orang yang menjalani dan mengikuti

ajaran ALLAH SWT.

2.8 Penelitian Terdahulu

Penelitian yang berhubungan dengan kepuasan konsumen telah banyak

dilakukan dengan objek dan pendekatan yang berbeda-beda. Dalam industri jasa

lain dengan pengukuran variabel yang sama tingkat kualitas jasa yang berbeda.

Pada jenis industri yang berbeda, bahkan diantara industri jasa yang sejenis,

tingkat kualitas jasa dapat berbeda. Berikut ini adalah bukti penelitian terdahulu

sejenis dengan skripsi yang saya teliti:

• Penelitian dilakukan oleh Dodik Agung dan Tri Gunarsih (2004) berjudul

“Pengaruh Kualitas Nasabah Kredit Perorangan dan Kelompok dengan

studi kasus pada Pasar Kabupaten Karanganyar”. Hasil penelitian ini

menghasilkan kesimpulan bahwa individual maupun secara bersama-sama

berpengaruh secara signifikan terhadap kepuasan nasabah dan

membuktikan bahwa variabel reponsiveness merupakan variabel bebas

yang paling dominan pengaruhnya terhadap kepuasan nasabah.

• Penelitian selanjutnya dilakukan oleh Idayanti Nursyamsi (2008) berjudul

“Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah Kredit Cepat

Aman (KCA) pada Perum Pegadaian di Makasar”. Hasil penelitian ini

menghasikan kesimpulan bahwa : Secara simultan menunjukkan variabel

tangible, reliability, responsiveness, assurance dan emphaty secara

bersama-sama menunjukkan pengaruh positif dan signifikan terhadap

• 2.9 Kerangka Pemikiran Teoritis

Gambar 2.1

Kerangka Pemikiran Teoritis

.

Wujud Fisik (Tangible)

Empati (Empathy)

Keandalan (Reliability)

Daya Tanggap (Responsiveness)

Jaminan (Assurance)