i

ANALISIS MANAJEMEN PENDAPATAN TERHADAP

KINERJA KEUANGAN PADA BUMDES KOLAI

MANGMESA KECAMATAN MALUA

KABUPATEN ENREKANG

SKRIPSI

OLEH

INDRIANI OKTAVIA

105721126216

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

ANALISIS MANAJEMEN PENDAPATAN TERHADAP

KINERJA KEUANGAN PADA BUMDES KOLAI

MANGMESA KECAMATAN MALUA

KABUPATEN ENREKANG

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar sarjana Manajemen pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar

INDRIANI OKTAVIA

105721126216

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

“Jadikan hari ini selamanya. Dan besok akan memiliki ceritanya sendiri” “Lepaskan segala sesuatu yang membuatmu stres dan sedih”

-Ali bin Abi Thalib

“Jangan biarkan hatimu berlarut-larut dalam kesedihan atas masa lalu, atau kamu tidak akan pernah siap untuk menghadapi apa yang akan terjadi”

- Ali bin Abi Thalib

MOTTO

“Jadikan hari ini selamanya. Dan besok akan memiliki ceritanya sendiri” “Lepaskan segala sesuatu yang membuatmu stres dan sedih”

-Ali bin Abi Thalib

“Jangan biarkan hatimu berlarut-larut dalam kesedihan atas masa lalu, atau kamu tidak akan pernah siap untuk menghadapi apa yang akan terjadi”

- Ali bin Abi Thalib

Persembahan

Karya sederahana ini penulis persembahkan kepada :1. Kepada Ibu saya Irmawati dan Kakak saya Andri Arham yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan karya ini.

2. Bapak dan ibu dosen, terkhusus kedua pembimbing saya yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmiah ini.

3. Para sahabat yang selalu memberikan motivasi, semangat, dukungan dan bantuan.

vii

KATA PENGANTAR

Dengan Rahmat Allah SWT, Segala Puji dan Syukur Penulis Hanturkan Kehadirat Allah SWT yang telah melimpahkan berkat dan Anugrahnya kepada hambanya. Shalawat dan salam tak lupa penulis kirimkan kepada Nabi Muhammad SAW beserta para keluarga, sahabat, dan pengikutnya sehingga penulis dapat menyelesaikan penyusunan skripsi penelitian yang berjudul “Analisis Manajemen Pendapatan Terhadap Kinerja Keuangan Pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua Orang Tua penulis Ibu Irmawati dan kakak Andri Arham dan saudara Iqra Anugra Ramadhan yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa yang tulus tak pamrih. Dan Saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat serta seluruh keluarga besar atas segala pengorbanan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu hingga akhir studi ini. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan didunia dan diakhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii menyampaikan rasa terima kasih kepada:

1. Allah SWT, Tuhan Yang Maha Esa, sang Maha Kuasa.

2. Bapak Prof. Dr. H. Ambo Asse, M. Ag, selaku Rektor Universitas Muhammadiyah Makassar.

3. Bapak Ismail Rasulong, SE.,MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Muh. Nur Rasyid SE., MM selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

5. Ibu Nurlina, SE., MM Selaku Penasehat Akademik penulis.

6. Bapak Abdul Muttalib, SE.,MM selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis sehingga skripsi dapat diselesaikan dengan baik.

7. Bapak Muh. Nur Rasyid, SE.,MM, selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

8. Ibu/Bapak dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar khususnya Dosen Jurusan Manajemen yang telah mendidik dan mengarahkan penulis selama dalam proses perkuliahan.

9. Segenap Staff dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

10. Terima kasih yang tak terhingga kepada Saudara laki-laki saya Andri Arham yang tak henti mendoakan serta memberikan dukungan kepada penulis. 11. Terima kasih juga kepada Iqra Anugra Ramadhan yang begitu setia

ix

Manajemen Angkatan 2016 terkhusus Kelas MAN 16-G yang selalu belajar bersama yang tidak sedikit bantuan dan dorongannya dalam aktivitas studi penulis.

13. Terima kasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Penulis menyadari bahwa skripsi penelitian ini belum begitu sempurna, oleh karena itu penulis mengharapkan saran dan kritik dalam menyempurnakan dan memperbaiki skripsi ini. Semoga skripsi ini bermanfaat untuk menambah pengetahuan dan wawasan bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Akhir kata penulis mengucapkan terima kasih yang sebesar-besarnya semoga Allah SWT menerima dan membalas amal perbuatan baik dari semua pihak yang telah membantu dan berpartisipasi dalam penulisan skripsi penelitian ini dan semoga skripsi penelitian ini bermanfaat bagi kita semua. Aamiin… Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb.

Makassar, Desember 2020 Penulis

x

ABSTRAK

INDRIANI OKTAVIA, 2021. Analisis Manajemen Pendapatan Terhadap Kinerja Keuangan Pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang, Skripsi Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing l Abdul Muttalib, dan Pembimbing ll Muh. Nur Rasyid.

Penelitian ini bertujuan untuk mengetahui Pengaruh manajemen pendapatan terhadap kinerja keuangan pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.Jenis Penelitian yang di gunakan yaitu data kuantitatif. Data kuatantitatif yaitu penelitian yang menggunakan angka-angka dari laporan keuangan sebagai sumber data seperti neraca dan laporan laba rugi BUMDes.

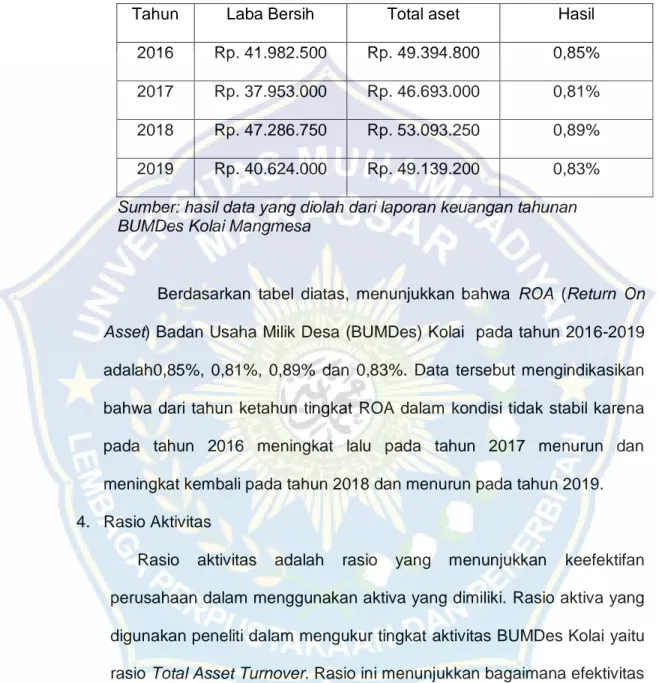

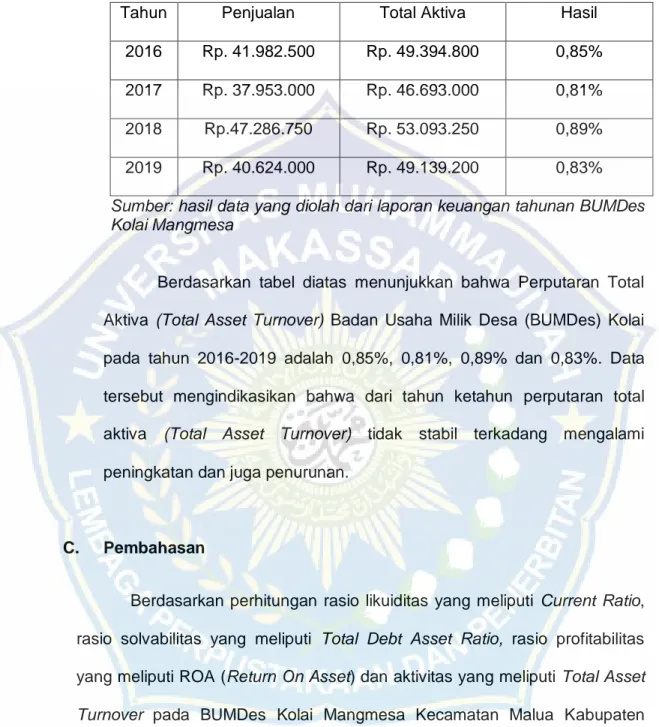

Hasil Penelitian menunjukkan bahwa manajemen pendapatan terhadap kinerja keuangan pada BUMDes Kolai Mangmesa pada tahun 2016-2019, current ratio menunjukkan 5,87%, 4,57%, 3,78% dan 4,42%, data tersebut mengindikasikan bahwa dari tahun ketahun tingkat rasio lancar (Current Ratio) dalam kondisi naik turun. Rasio utang terhadap aset adalah 0,15%, 0,19%, 0,24% dan 0,17%, data tersebut mengindikasikan bahwa dari tahun ketahun tingkat rasio utang terhadap aset (Total Debt Asset Ratio) dalam kondisi tidak stabil karena pada tahun 2016-2018 mengalami kenaikan dan pada tahun 2019 mengalami penurunan. ROA (Return On Asset) adalah 0,85%, 0,81%, 0,89% dan 0,83%, data tersebut mengindikasikan bahwa dari tahun ketahun tingkat ROA dalam kondisi tidak stabil karena pada tahun 2016 meningkat lalu pada tahun 2017 menurun dan meningkat kembali pada tahun 2018 dan menurun pada tahun 2019. Sedangkan Perputaran totalaktiva adalah 0,85%, 0,81%, 0,89% dan 0,83%, data tersebut mengindikasikan bahwa dari tahun ketahun perputaran total aktiva (Total Asset Turn over) tidak stabil terkadang mengalami peningkatan dan juga penurunan.

xi

ABSTRACT

INDRIANI OKTAVIA, 2021. Analysis of Revenue Management on Financial Performance at BUMDes Kolai Mangmesa, Malua Districk, Enrekang Regency, Thesis, Faculty of Economics and Business, Management Departement, Muhammadiyah University of Makassar. Supervised by Supervisor I Abdul Muttalib, and Supervisor II Muh. Nur Rasyid.

This study aims to see the effect of management on financial performance at BUMDes kolai Mangmesa, Malua District, Enrekang Regency. This type of research uses quantitative data. Quantitative data is research that uses figures from financial reports as data sources such as the BUMDes balance sheet and income statement.

The results showed that income management on financial performance at BUMDes Kolai Mangmesa in 2016-2019, the current ratio showed 5,87%, 4,57%, 3,78% and 4,42%, the data states that from year to year the level current ratio (current ratio) in fluctuating conditions. The ratio of debt to assets is 0,15%, 0,19%, 0,24% and 0,17%, the data states that from year to year the level of debt to assets ratio (total debt asset ratio) is in an unstable condition because in 2016-2018 has increased and in 2019 has decreased. ROA (return on asset) is 0,85%, 0,81%, 0,89% and 0,83%, these data indicate that from year to year the level of ROA is in an unstable condition because in 2016 it increased then in 2017 it decreased. And increased again in 2018 and decreased in 2019. While the total asset turnover was 0,85%, 0,81%, 0,89% and 0,83%, the data shows that from year to year total asset turnover (total asset turnover) is unstable, sometimes it increases and also decreases.

xii DAFTAR ISI

SAMPUL ...

HALAMAN JUDUL ... i

MOTTO DAN PERSEMBAHAN ... …… ii

LEMBAR PERSETUJUAN ... iii

KATA PENGANTAR ... iv

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Deskripsi Teori ... 5

B. Tinjauan Empiris ... 35

C. Kerangka Pikir ... 37

D. Hipotesis ... 39

BAB III METODE PENELITIAN A. Jenis Penelitian ... 40

xiii

D. Populasi dan Sampel ... 41 E. TeknikPengumpulan Data... 42 F. Teknik Analisis ... 42 BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat BUMDes Kolai Mangmesa ... 44 B. Hasil penelitian ... 48 C. Pembahasan ... 55 BAB V PENUTUP A. Kesimpulan ... 63 B. Saran ... 64 DAFTAR PUSTAKA LAMPIRAN

xiv

Nomor Judul Halaman

2.1 Penelitian Terdahulu 35

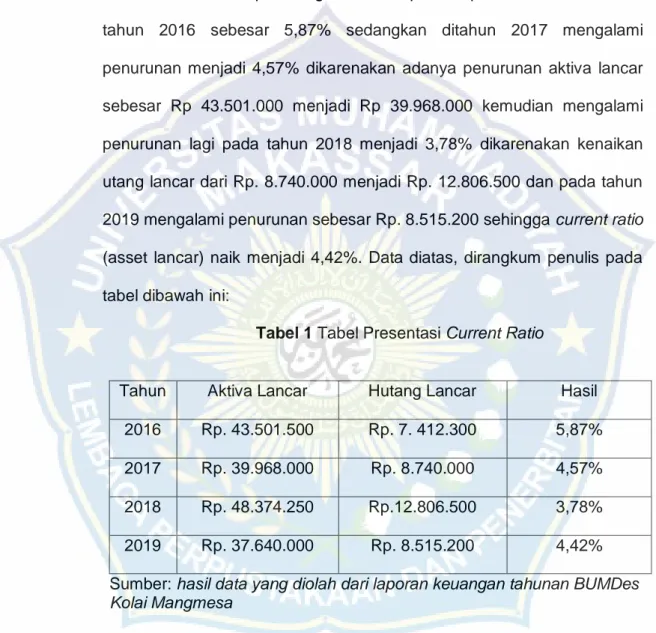

Tabel 1 Tabel Presentasi Current Ratio 49

Tabel 2 Tabel Presentasi Total Debt Asset Ratio 51 Tabel 3 Tabel Presentasi ROA (Return On Aset) 53 Tabel 4 Presentasi Rasio Total Asset Turnover 55

xv

Nomor Judul Halaman

2.1 Kerangka Konsep 38

1

PENDAHULUAN

A. LATAR BELAKANG

Badan Usaha Milik Desa (BUMDes) merupakan lembaga usaha desa yang dikelola oleh masyarakat dan pemerintahan desa dalam upaya memperkuat perekonomian desa dan dibentuk berdasarkan kebutuhan dan potensi desa. BUMDes juga berperan sebagai lembaga sosial yang berpihak pada kepentingan masyarakat melalui kontribusinya dalam penyediaan pelayanan sosial sedangkan sebagai lembaga komersial bertujuan untuk mencari keuntungan melalui penawaran sumber daya lokal ke pasar.

BUMDes pada dasarnya merupakan bentuk penguatan terhadap lembaga-lembaga ekonomi desa dan merupakan instrument pendayagunaan ekonomi lokal dengan berbagai ragam jenis potensi, yang bertujuan untuk peningkatan kesejahteraan ekonomi masyarakat desa dan mengembangkan usaha ekonomi mereka, serta memberi sumbangan bagi pendapatan asli desa yang dapat memungkinkan desa mampu melaksanakan pembangunan serta meningkatkan kesejahteraan masyarakat secara optimal. Berangkat dari cara pandang ini, jika pendapatan asli desa dapat diperoleh dari BUMDes, maka kondisi itu akan mendorong setiap pemerintah desa memberikan dukungan dalam merespon pendirian BUMDes di setiap desa, begitu pula dengan Badan Usaha Milik Desa (BUMDes) yang merupakan bentuk badan usaha yang dikelola oleh desa dengan tujuan untuk meningkatkan kesejahteraan masyarakat pada umumnya dengan memberikan program kegiatan yang berpotensi dalam membantu meningkatkan kesejahteraan masyarakat sekitar.

utamanya antara lain adalah tidak dikelolanya BUMDes secara profesional dan banyak kendala yang lain dari awal pembentukan sampai dengan pengelolaan itu tidak lepas dari resiko yang ada. Dengan adanya analisis kinerja keuangan ini dapat mengetahui kinerja keuangan pada BUMDes. Menilai kinerja perusahaan pada umumnya dinilai dengan menggunakan rasio seperti rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas untuk membandingkan laporan keuangan dari setiap periode sehingga dapat mengindikasikan seberapa jauh BUMDes telah berkembang.

Menganalisis laporan keuangan akan membantu pihak yang memiliki kepentingan dalam memilih dan mengevaluasi informasi serta berfokus dengan informasi itu. Adapun alat yang digunakan untuk mengetahui kondisi keuangan suatu perusahaan adalah laporan keuangan serta kinerja yang disusun setiap akhir periode yang didalamnya memberikan gambaran tentang keuangan yang terdiri dari laporan laba rugi, neraca dan laporan keuangan lainnya. Menilai kinerja dengan melihat hasil dari laporan keuangan yang dibuat tiap periode tidak dapat disalahkan namun akan lebih bermakna kalau tidak hanya menilai kinerja keuangan dari laporan keuangan saja. Analisis terhadap laporan keuangan akan memberikan makna atau arti yang lebih lengkap sehingga perusahaan dapat menilai kinerja keuangannya berada dalam kondisi sehat (baik) atau tidak sehat.

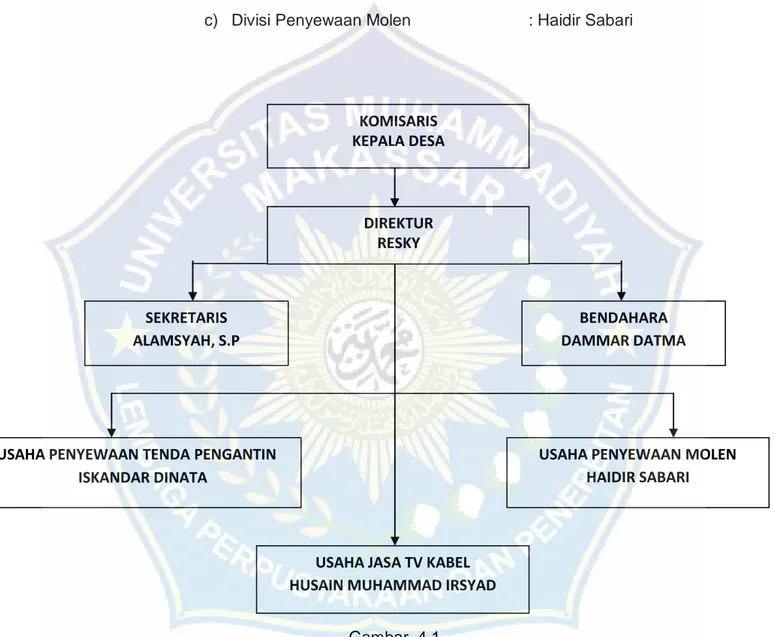

Salah satu desa di Kabupaten Enrekang Kecamatan Malua yang telah mendirikan BUMDes adalah Desa Kolai yang usahanya sudah ada diantaranya usaha penyewaan tenda terowongan, usaha jasa Tv kabel dan usaha penyewaan molen. Dengan terbentuknya BUMDes Kolai Mangmesa ini dapat meningkatkan perekonomian desa dan dapat dikelola secara optimal sumber

serta peningkatan kesejahteraan masyarakat. Yang terpenting adalah untuk meningkatkan pendapatan asli desa.

Berdasarkan hal tersebut maka penulis tertarik untuk melakukan penelitian dengan judul : “Analisis Manajemen Pendapatan Terhadap Kinerja Keuangan Pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang”

B. Rumusan Masalah

Berdasarkan pembahasan pada latar belakang diatas maka perumusan masalah dalam penelitian ini adalah:

Apakah manajemen pendapatan berpengaruh terhadap kinerja keuangan pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang?

C. Tujuan Penelitian

Sesuai dengan uraian pada rumusan masalah maka tujuan dari penelitian adalah Untuk mengetahui pengaruh manajemen pendapatan terhadap kinerja keuangan pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.

D. Manfaat Penelitian

Manfaat penelitian dalam penelitian ini adalah:

1. Manfaat akademis, menambah pengalaman dan menjadi pembanding antara ilmu yang diperoleh dibangku kuliah dalam aplikasi nyata didunia

sarjana.

2. Manfaat praktis, diharapkan mampu memberikan masukan bagi aparat pemerintah desa dalam pengambilan keputusan yang berkaitan dengan peningkatan kesejahteraan masyarakat.

3. Manfaat teoris, hasil penelitian ini diharapkan dapat bermanfaat untuk pengembangan ilmu pengetahuan dan sebagai bahan referensi penelitian selanjutnya dengan topik yang sama.

5

BAB II

TINJAUAN PUSTAKA

A. Deskripsi Teori 1. Teori Manajemen a. Pengertian ManajemenSecara etimologis, kata manajemen berasal dari Bahasa Inggris, yakni management yang dikembangkan dari kata to manage yang artinya mengatur atau mengelola. Kata manage itu sendiri berasal dari Bahasa Italia, maneggio yang diadopsi dari Bahasa Latin managiere yang berasal dari kata manus yang artinya tangan (Samsuddi, 2006:15). Sedangkan secara terminologis para pakar mendefenisikan manajemen sebagai berikut:

Menurut Stoner yang dikutip oleh Wijayanti (2008:1) manajemen adalah proses perencanaan, pengorganisasian, pengarahan, dan pengawasan usaha-usaha para anggota organisasi dan pengunaan sumber daya manusia organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan. Sedangkan menurut Handoko, manajemen dapat didefenisikan sebagai bekerja dengan orang-orang untuk menentukan, menginterpretasikan dan mencapai tujuan-tujuan organisasi dengan pelaksanaan fungsi perencanaan (planning), pengorganisasian (organizing), penyusunan personalia atau kepegawaian (staffing), pengarahan dan kepemimpinan (leading), dan pengawasan (controlling) (Handoko, 1999:8).

Adapun menurut Samson dan Daft (2012:10) manajemen adalah pencapaian tujuan organisasi secara efektif dan efisien melalui perencanaan, pengorganisasian, memimpin dan mengendalikan penggunaan sumber daya untuk mencapai tujuan kinerja.

Dari beberapa definisi diatas dapat disimpulkan bahwa manajemen adalah sebagai proses perencanaan, pengorganisasian, penggerakan, pengendalikan dan mengembangkan segala upaya dalam mengatur dan mendayagunakan sumber daya manusia, sarana prasarana untuk mencapai tujuan organisasi yang telah ditetapkan secara efektif dan efisien.

b. Fungsi-fungsi Manajemen

Menurut Fayol dalam Safoni (2012:47), fungsi-fungsi manajemen meliputi perencanaan (planning), pengorganisasian (organizing), pengarahan (commanding), pengkordinasian (coordinating), pengendalian (controlling). Sedangkan menurut Griffin dalam Safoni (2012:47), fungsi-fungsi manajemen meliputi perencanaan dan pengambilan keputusan (planning and decision making), pengorganisasian (organizing), pengarahan (leading) serta pengendalian (kontrolling).

Fungsi ini terus bergerak sebagai manajer bergerak dari satu tugas dan kesempatan untuk kesempatan dalam pekerjaannya menurut Jr, Schermerhorn; et all (2011:20). Terdapat empat fungsi manajemen yaitu:

Proses menetapkan tujuan kinerja dan menentukan tindakan apa yang harus diambil untuk mencapai mereka. Melalui perencanaan, manajer mengidentifikasi hasil yang diinginkan dan cara untuk mencapainya.

2) Organizing

Proses untuk menempatkan tugas, mengalokasikan sumber daya, dan mengkordinasikan kegiatan individu dan kelompok untuk mencapai rencana. Pengorganisasian adalah bagaimana manajer mengubah rencana menjadi tindakan dengan mendefinisikan pekerjaan, menugaskan porsenil, dan mendukung mereka dengan teknologi dan sumber daya lainnya.

3) Leading

Proses membangkitkan antusiasme masyarakat dan upaya untuk menginspirasi pekerja untuk bekerja lebih keras demi memenuhi rencana yang sudah ditentukan demi mencapai tujuan yang diinginkan. Manager memimpin dan membangun komitmen untuk mencapai visi bersama, mendorong kegiatan yang mendukung tujuan dan mempengaruhi pekerjaan untuk melakukan pekerjaan yang terbaik atas nama organisasi.

4) Controlling

Proses pengukuran kinerja, untuk membandingkan tujuan dan hasil dalam mengambil tindakan korektif yang diperlukan. Manajer menjalankan kontrol dengan melakukan kontak aktif dengan orang-orang yang bekerja, mengumpulkan dan menggunakan informasi ini untuk membuat perubahan yang konstruktif.

c. Unsur Manajemen

Menerut Hasibuan, (2012:3) Manajemen ini terdiri dari 6 unsur yaitu:

1) Manusia (Man)

Dimana aktivitas yang harus dilakukan mencapai tujuan (planning, organizing, directing dan controlling) tidak akan tercapai tanpa adanya manusia.

2) Uang (Money)

Untuk melakukan berbagai aktivitas manajemen diperlukan uang, seperti upah atau gaji. Pembelian produksi dan lain sebagainya. Uang harus digunakan sedemikian rupa agar tujuan yang ingin dicapai.

3) Bahan-bahan (Material)

Dalam proses pelaksanaan kegiatan dalam tingkat teknologi sekarang ini meterial bukan saja sebagai pembantu bagi mesin dan mesin telah berubah kedudukannya sebagai pembantu manusia.

4) Cara pelaksanaan (Method)

Untuk melakukan kegiatan-kegiatan secara berdaya guna dan berhasil guna, maka manusia dihadapkan pada berbagai alternatif pelaksanaan (metode).

5) Pasar (Market)

Tanpa adanya pasar bagi hasil produksi, jelas tujuan industri tidak mungkin tercapai, sebab masalah pokok yang dihadapi oleh instansi industri.

6) Mesin (Machine)

Manajemen akan berfungsi jika produksi berjalan, maka mesin disini adalah merupakan proses produksi suatu produk dari bahan mentah ke bahan jadi.

2. Teori Pendapatan

a. Pengertian Pendapatan

Pendapatan (revenue) dalam arti luas adalah penghasilan yang diperoleh masyarakat (baik perorangan maupun perusahaan) atas prestasi kerjanya dalam periode tertentu, baik harian, mingguan, bulanan dan tahunan. Pendapatan merupakan salah satu unsur yang paling utama dari pembentukan laba rugi dalam suatu perusahaan. Banyak yang bingung mengenai istilah pendapatan ini dikarenakan pendapatan dapat diartikan sebagai revenue dan dapat juga diartikan sebagai income yang dimana income dapat diartikan sebagai penghasilan dan kata revenue sebagai pendapatan penghasilan maupun keuntungan. Sebagai suatu organisasi yang berorientasi profit maka pendapatan mempunyai peranan yang sangat besar. Pendapatan sangat berpengaruh bagi keseluruhan hidup perusahaan, dikarena semakin besar sebuah pendapatan yang diperoleh maka semakin besar pula kemampuan perusahaan untuk membiayai segala sesuatu pengeluaran dan kegiatan-kegiatan yang dilakukan oleh perusahaan. Selain itu pendapatan juga berpengaruh terhadap laba rugi perusahaan yang tersaji dalam laporan laba rugi, oleh karena itu pendapatan adalah darah kehidupan suatu perusahaan.

Dalam kamus besar bahasa indonesia, pendapatan adalah hasil kerja (usaha atau sebagainya). Sedangkan pendapatan dalam kamus manajemen adalah uang yang diterima oleh perorangan, perusahaan dan organisasi lain dalam bentuk upah, gaji, sewa, bunga, komisi, ongkos dan laba.

Menurut Sadono Sukirno, (2006:47) Pendapatan adalah pendapatan uang yang diterima dan diberikan kepada subjek ekonomi berdasarkan prestasi yang diserahkan yaitu berupa pendapatan dari profesi yang dilakukan sendiri atau usaha perorangan dan pendapatan dari kekayaan. Besarnya pendapatan seseorang bergantung pada jenis pekerjaannya. Soekartawi, (2012:132) juga menjelaskan pendapatan akan mempengaruhi banyaknya barang yang dikonsumsikan, bahwa sering kali dijumpai dengan bertambahnya pendapatan, maka barang yang dikonsumsi bukan saja bertambah, tapi juga kualitas barang tersebut ikut menjadi perhatian.

Sedangkan menurut Kartikadahi, dkk (2012:186) Penghasilan (income) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari konstribusi penanam modal. Menurut Kusnadi dalam buku “Akuntansi Keuangan Menengah (Intermediate): Prinsip, prosedur dan metode (2009:9)npendapatan merupakan penambahan aktiva yang dapat mengakibatkan bertambahnya modal namun bukan dikarenakan penambahan modal dari pemilik atau bukan hutang

namun melainkan melalui penjualan barang atau jasa terhadap pihak lain.

Berdasarkan pengertian menurut para ahli diatas dapat disimpulkan bahwa pendapatan adalah arus kas masuk yang berasal dari kegiatan normal perusahaan dalam penciptaan barang atau jasa yang mengakibatkan kenaikan aktiva dan penurunan kewajiban. 1) Jenis-jenis Pendapatan

a) Pendapatan operasional adalah hasil yang didapat langsung dari kegiatan operasional suatu perusahaan. Pendapatan operasional terbagi atas dua yaitu :

1. Pendapatan kotor adalah pendapatan dari nilai asli dan faktur penjualan sebelum dikurangi faktor return barang dan potongan penjualan.

2. Pendapatan bersih adalah pendapatan dari hasil penjualan barang atau jasa setelah dikurangi faktor return barang dan potongan penjualan.

b) Pendapatan Non Operasional adalah pendapatan yang otomatis diterima tanpa adanya kegiatan penjualan. Pendapatan non operasional terbagi atas dua yaitu:

1. Hasil sewa adalah hasil yang didapat setelah menyewakan suatu objek seperti penyewaan tenda pengantin, tv kabel dan molen.

2. Bunga adalah hasil yang didapatkan setelah meminjamkan uang kepada pihak lain.

Menurut Suparmoko dalam Artaman, 2015, ada tiga sumber pendapatan yaitu:

a) Dari gaji atau upah, pendapatan seseorang yang didapat setelah bekerja dalam jangka waktu tertentu, biasanya satu bulan. Tapi ada juga gaji yang dibayarkan per hari dan per minggu.

b) Dari usaha sendiri, pendapatan dari total penjualan barang atau jasa setelah dikurangi total biaya produksi.

c) Dari pendapatan lain, pendapatan ini didapat tanpa adanya kegiatan usah

b. Pengakuan pendapatan

Pengakuan pendapatan umumnya diakui apabila:

a) Telah direalisasi (realized) atau dapat direalisasikan (realizable)

b) Sudah dihasilkan melalui penyelesaian yang substansial atas aktivitas yang terlibat dalam proses menghasilkan tersebut. c) Pendapatan diakui apabila perusahaan yang menghasilkan

pendapatan telah menyerahkan barang atau jasa yang dijanjikan (penyelesaian secara substansial) kepada pelanggan dan ketika pelanggan telah melakukan pembayaran atau setidaknya memberikan janji pembayaran yang pasti (dapat direalisasikan) kepada perusahaan.

Dua kriteria yang harusnya dipertimbangkan dalam menentukan kapan pendapatan seharusnya diakui :

Pendapatan dikatakan telah direalisasi (realized) jika barang atau jasa telah dipertukarkan dengan kas.

b) Telah dihasilkan atau telah terjadi.

Pendapatan dianggap telah dihasilkan atau telah terjadi (earned) apabila perusahaan telah melakukan apa yang seharusnya dilakukan untuk mendapatkan hak atas pendapatan tersebut.

c. Pengukuran pendapatan

Sehubungan dengan pengakuan pendapatan salah satu kriteria bahwa pendapatan itu dapat diakui adalah measurability, dimana pendapatan itu dapat ditentukan besarnya dengan wajar agar didalam laporan keuangan itu tidak tercermin pendapatan yang terlalu tinggi (over stated) dan terlalu rendah (under stated). Harahap (2011: 96) menyatakan bahwa pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca atau laporan laba rugi. Riahi, et al (2006: 56) menyatakan bahwa pengukuran memiliki arti pemberian angka-angka kepada objek atau kejadian-kejadian menurut aturan-aturan tertentu. Langkah pertama dalam akuntansi adalah mengidentifikasi objek-objek ini, aktivitas atau kejadian dan atribut-atributnya yang dianggap relevan bagi para pengguna sebelum pengukuran yang sebenarnya dilakukan.

Ada lima dasar pengukuran pendapatan menurut SFAC (Statement of Financial Accounting Concepts) yaitu :

1. Cost Historis (Historical Cost), yaitu harga tunai ekuivalen yang dipertukarkan untuk barang atau jasa pada tanggal perolehan atau akuisisi. Pada dasar pengukuran ini, aktiva dicatat sebesar pengeluaran kas (atau setara kas) atau sebesar nilai wajar imbalan yang diberikan untuk memperoleh aktiva tersebut pada data perolehan.

2. Cost Penggantian Terkini (Current Replacement Cost), merupakan harga tunai yang akan dibayarkan sekarang untuk membeli atau mengganti jenis barang atau jasa yang sama yang tidak didiskontokan yang mungkin akan diperlukan untuk menyelesaikan kewajiban.

3. Nilai Pasar Terkini (Current Market Value), merupakan harga tunai ekuivalen yang dapat diperoleh dengan menjual suatu aktiva dan likuidasi yang dilaksanakan secara terarah.

4. Nilai Bersih yang Dapat Direalisasi (Net Realisable Value), merupakan jumlah kas yang diharapkan akan diterima atau dibayarkan dari hasil pertukaran aktiva atau kewajiban dalam kegiatan normal perusahaan. Pada umumnya, nilai bersih yang dapat direalisasi sama dengan harga jual dikurangi dengan biaya-biaya penjualan normal.

5. Nilai Sekarang yang Didiskontokan (Current Discounted Value), merupakan aktiva yang dinyatakan sebesar arus kas masuk bersih dimasa depan yang didiskontokan ke nilai dari pos yang diharapkan dapat memberikan hasil dalam pelaksanaan usaha normal kewajiban dinyatakan ke nilai sekarang yang diharapkan

akan diperlukan untuk menyelesaikan kewajiban dalam pelaksanaan usaha.

3. Manajemen Pendapatan

a. Pengertian Manajemen Pendapatan

Manajemen pendapatan (revenue management) adalah proses memahami, mengantisipasi dan menanggapi perilaku konsumen dalam rangka memaksimalkan pendapatan (revenue) atau keuntungan (profit). Manajemen pendapatan telah banyak diadopsi oleh berbagai industri dan perusahaan karena kemampuannya yang berhasil meningkatkan penjualan dan juga profit perusahaan.

Manajemen pendapatan dapat diartikan sebagai sebuah strategi yang dinamis untuk mengoptimalkan produk dan harga sehingga dapat memaksimalkan pendapatan dan pertumbuhan perusahaan. Secara singkatnya tujuan dari manajemen pendapatan ini adalah untuk dapat menjual produk yang tepat ke pelanggan yang tepat pada waktu yang tepat untuk harga yang tepat. Tujuan tersebut sejalan dengan pendapat yang dikemukakan oleh Kimes dan Wirtz (2003) dalam Ivanom (2014), mendefinisikan manajemen pendapatan sebagai suatu penerapan sistem informasi dan strategi harga untuk mengalokasikan kapasitas yang tepat ke pelanggan yang tepat pada harga dan waktu yang tepat.

Manajemen pendapatan juga berkaitan dengan cara bagaimana manajer untuk mengelola perilaku konsumen (Anerson dan Xie (2010) dalam Ivanov 2014).

Menurut Talluri dan Van Ryzin (2004) dalam Jerenz (2008) mendefinisikan manajemen pendapatan sebagai sebuah teknik baru untuk menentukan harga yang optimal dari sebuah produk dan layanan tertentu dengan tujuan untuk memaksimalkan profit dari produk dan layanan yang dijual melalui suatu forecasting. Manajemen pendapatan juga dikenal dengan manajemen hasil yang merupakan suatu alat yang penting untuk mencocokkan antara pasokan dengan permintaan dengan cara membagi pelanggan ke beberapa segmen yang berbeda berdasarkan perilaku konsumen serta mengalokasikan kapasitas untuk segmen yang berbeda dengan cara memaksimalkan suatu pendapatan tertentu (El Haddad Roper dan Jones, 2008 dalam Ivanov, 2014).

b. Konsep Manajemen Pendapatan

Menurut Talluri dan Rizn (2005) dalam Jerenz (2008), secara umum proses manajemen pendapatan terdiri dari 4 proses sebagai berikut:

1) Data koleksi adalah langkah awal dalam manajemen pendapatan dimana terdapat proses pengumpulan data dan penyimpanan data terdahulu. Data yang dimaksud antara lain adalah harga, permintaan, dan faktor-faktor penyebab permintaan.

2) Estimasi dan peramalan adalah data yang dikumpulkan pada proses awal dijadikan sebagai acuan untuk melakukan estimasi dan peramalan terhadap permintaan masa mendatang. Estimasi dan peramalan ini merupakan proses untuk memperkirakan model

permintaan konsumen dan memperkirakan jumlah permintaan konsumen dimasa mendatang.

3) Optimasi adalah proses untuk menemukan strategi yang tepat dan menemukan serangkaian kontrol (harga) yang tepat untuk menerapkan penjualan yang optimal.

4) Kontrol adalah proses mengontrol penjualan secara optimal. Hal ini bisa dilakukan melalui sistem distribusi.

4. Kinerja Keuangan

Kinerja keuangan adalah sebuah analisis atau penggambaran keberhasilan yang dinilai berdasarkan ukuran dalam satuan nilai. Kemudian analisis kinerja keuangan juga dapat dianalisis berbagai macam cara salah satunya adalah analisis rasio keuangan dan perbandingan laporan keuangan.

Wirawan (2012:5) kinerja adalah keluaran yang dihasilkan oleh fungsi atau indikator suatu pekerjaan atau suatu profesi dalam waktu tertentu. Pekerjaan yang dicapai seorang berdasarkan persyaratan pekerjaan (Job requirement).Wibowo (dalam Hartini dkk 2016:6) juga menyatakan bahwa kinerja adalah hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategi organisasi, kepuasan konsumen, dan memberi kontribusi pada ekonomi.

Menurut Fahmi (dalam Maharyani dkk2018:37) menyatakan bahwa kinerja keuangan adalah suatu analisis yang dilakukan sebagai alat untuk mengukur sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan pelaksanaan keuangan secara baik dan

benar. Sedangkan menurut Munawir (2012), kinerja keuangan perusahaan adalah satu diantara dasar penilaian pegawai kondisi keuangan perusahaan yang dilakukan berdasarkan analisis terhadap rasio keuangan.

Secara umum kinerja dapat diartikan sebagai prestasi yang dapat dicapai oleh organisasi dalam periode tertentu. Secara sederhana kinerja keuangan dapat diartikan sebagai gambaran umum dalam hal keuangan yang telah dicapai atau prestasi yang diperlihatkan dalam bidang keuangan.

5. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan gambaran mengenai kinerja suatu instansi atau lembaga selama periode tertentu. Selain mengukur kinerja, laporan keuangan juga merupakan laporan yang dapat menunjukkan nilai asset, kewajiban, ekuitas, pendapatan, beban serta laba dari suatu priode akuntansi. Pembuatan laporan keuangan agar dapat menunjukkan kondisi dan posisi keuangan yang sesungguhnya. Laporan keuangan harus dibuat sesuai prinsip umum yang berlaku agar dapat dengan mudah dipahami oleh pengguna laporan keuangan.

Menurut Kasmir (2013:66), laporan keungan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode. Laporan ini digunakan berbagai pihak internal dan eksternal untuk menilai suatu keberhasilan perusahaan. Sedangkan menurut Hadi

Mulya (dalam Hartini dkk 2016:4) laporan keuangan adalah laporan pertanggungjawaban manajemen kepada pemakai tentang pengelolaan keuangan yang dipercayakan kepadanya.

Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam mengambil keputusan dan menilai kinerja keuangan pemerintah. Menilai kinerja keuangan perusahaan, dapat melakukan pengukuran dengan menggunakan rasio keuangan diantaranya rasio likuiditas, solvabilitas, aktivitas dan profitabilitas. Rasio keuangan berguna untuk mengevaluasiposisi keuangan dan operasi keuangan, serta sebagai gambaran hasil kinerja keuangan pada perusahaan secara menyeluruh.

Sehingga dapat disimpulkan bahwa laporan keuangan adalah catatan yang berisi informasi keuangan suatu perusahaan dalam suatu periode yang dapat digunakan untuk menggambarkan kondisi dan kinerja perusahaan tersebut.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Hans (2016:126) tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam membuat keputusan ekonomi.

Kasmir (2014:10), mengungkapkan bahwa laporan keuangan bertujuan untuk:

1) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini.

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertetu.

4) Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5) Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan model perusahaan.

6) Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7) Memberikan informasi tentang catatan atas laporan keuangan. Jadi dapat disimpulkan bahwa tujuan laporan keuangan adalah untuk memberikan gambaran dan informasi yang jelas bagi para pengguna laporan keuangan terutama bagi manajemen suatu perusahaan.

c. Jenis-jenis Laporan Keuangan

Menurut Ryan Ariefiansyah (dalam Hartini dkk 2016: 5) laporan keuangan terdiri dari:

1) Pendapatan

Pendapatan adalah kenaikan manfaat ekonomi (bertambahnya modal atau aktiva yang menurunnya kewajiban) yang berasal dari aktivitas operasional perusahaan, misalnya penjualan, pemberian

kredit atau jasa kepada klien dan pendapatan dari kegiatan non operasional seperti penjualan surat berharga atau aktiva tetap. 2) Beban

Beban adalah penurunan manfaat ekonomi (penurunan modal atau aktiva atau bertambahnya kewajiban) karena aktivitas operasional perusahaan, misalnya beban karyawan dan aktivitas non operasional perusahaan misalnya beban penyusutan.

a) Neraca / Laporan posisi keuangan

Neraca adalah suatu laporan yang menggambarkan tentang posisi atau kondisi keuangan pada suatu perusahaan. Unsur-unsur yang ada dalam neraca diantaranya:

1) Aktiva adalah sumber daya yang dimiliki oleh perusahaan untuk mendapatkan keuntungan atau laba dimasa depan, Aktiva dikelompokkan menjadi tiga bagian diantaranya: a. Aktiva lancar adalah segala kekayaan yang dimiliki

oleh suatu perusahaan, yang dimaksud dengan kekayaan ini adalah sumber daya yang dapat berupa benda atau hak yang dikuasai yang sebelumnya diperoleh oleh perusahaan melalui transaksi atau kegiatan dimasa lalu. Aktiva lancar terdiri dari kas, piutang dagang, piutang pendapatan, piutang wesel, surat berharga, beban dibayar dimuka, persediaan dagang barang dan inventaris.

b. Aktiva tetap adalah aktiva yang memiliki manfaat ekonomis dari satu tahun dan dipergunakan untuk

kegiatan operasional perusahaan, yang secara umum dibebankan menjadi berwujud (peralatan, tanah, bangunan) dan tidak berwujud (goodwill, hak paten, merek dagang).

2) Kewajiban ini terdiri atas:

a. Kewajiban jangka pendek adalah utang atau kewajiban yang dimiliki umur (atau harus lunas) dalam jangka waktu kurang dari satu tahun, yang meliputi: utang usaha, wesel bayar, beban masih harus dibayar, pendapatan diterima muka.

b. Kewajiban jangka panjang adalah utang atau kewajiban yang dimiliki umur (atau harus dilunasi) lebih dari satu tahun, yang memiliki obligasi, hipotik, utang bank, modal (asset bersih yang didapatkan dari semua aktiva yang dikurang dengan kewajiban).

b) Laporan Arus Kas (statement of cash flows)

Laporan arus kas (statement of cash flows) adalah laporan yang menunjukkan aliran uang yang diterima dan dipergunakan perusahaan selama satu periode akuntansi, beserta sumber-sumbernya walaupun terdapat begitu banyak aktivitas yang dilakukan perusahaan dengan berbagai keunikan produknya.

Secara umum aktivitas perusahaan dapat dikelompokkan aktivitas utama yang berkaitan dengan penyusunan laporan arus kas.Ketiga aktivitas tersebut adalah

aktivitas operasi, aktivitas investasi dan aktivitas pembiayaan atau pendanaan.

c) Laporan perubahan modal/ekuitas

Setelah laporan laba rugi dibuat, dibuatlah laporan perubahan modal atau equitas. Laba akan menambah modal, sedangkan rugi akan mengurangi modal. Itu sebabnya laporan laba rugi di buat terlebih dahulu yaitu untuk mengetahui apakah perusahaan mengalami kenaikan atau penurunan modal. Kasmir (2014:28) menyebutkan ada lima yang termasuk unsur atau komponen laporan keuangan yaitu:

1) Neraca adalah laporan yang menunjukkan posisi keuangan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. 2) Laporan laba rugi adalah laporan keuangan yang

menggambarkan hasil usaha perusahaan dalam periode tertentu. 3) Laporan perubahan modal adalah laporan yang berisi jumlah dan

jenis modal yang dimiliki pada saat ini.

4) Laporan aliran kas adalah laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas.

5) Laporan catatan atau laporan keuangan adalah laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

3) Keterbatasan Laporan Keuangan

Menurut Kasmir (2014:6) keterbatasan laporan keuangan yang dimiliki perusahaan yaitu:

1) Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data yang diambil dari data masa lalu.

2) Laporan keuangan dibuat umum artinya untuk semua orang bukan hanya untuk pihak tertentu saja.

3) Proses penyusunan tidak terlepas dari taksiran dan pertimbangan tertentu.

4) Laporan keuangan bersifat komperhensif dalam menyikapi suatu ketidakpastian. Misalnya dalam suatu peristiwa tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan nilainya dihitung dari yang paling rendah. 4) Analisis Laporan Keuangan

Menurut Sujerweni (2017:6) analisis laporan keungan adalah suatu proses dalam rangka membantu menganalisis atau mengevaluasi keadaan keuangan perusahaan, hasil-hasil operasi perusahaan masa lalu dan masa depan, adapun tujuan analisis laporan keuangan adalah untuk menilai kinerja yang dicapai perusahaan selama ini dan mengestimasi kinerja perusahaan pada masa mendatang.

Bernstein dalam Syarrial dan Purba (2013:1) juga menyatakan bahwa analisis laporan keuangan mencakup penerapan metode dan teknik analisis untuk laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran dan hubungan tertentu yang sangat berguna dalam pengambilan keputusan.

Berdasarkan beberapa kepentingan tersebut dapat disimpulkan bahwa analisis laporan keuangan adalah proses analisis

dan evaluasi terhadap laporan keuangan untuk mengetahui dan memprediksi posisi keuangan perusahaan saat ini dalam rangka perencanaan dan pengambilan keputusan yang tepat dimasa mendatang.

5) Tujuan Analisis Laporan Keuangan

Menurut Kasmir (2016: 68) tujuan dari analisis laporan keuangan adalah sebagai berikut:

1) Untuk mengetahui posisi keuangan perusahaan dalam suatu periode tertentu, baik asset, kewajiban, ekuitas, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2) Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3) Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4) Untuk mengetahui langka-langka perbaikan apa saja yang perlu dilakukan kedepan berkaitan dengan posisi keuangan perusahaan saat ini.

5) Dapat juga digunakan sebagai perbandingan dengan perusahaan sejenis tentang hasil yang mereka capai.

Menurut Kasmir (2016: 70) jenis-jenis teknik laporan keuangan yang dapat dilakukan adalah sebagai berikut:

1) Analisis perbandingan antara laporan keuangan 2) Analisis trend

3) Analisis persentase per komponen

5) Analisis sumber dan penggunaan kas 6) Analisis rasio

7) Analisis kredit 8) Analisis laba kotor

9) Analisis titik pulang pokok ataub titik impas (break even point) 6) Analisis Rasio Keuangan

Rasio keuangan adalah suatu bentuk rumusan matematis yang menunjukkan hubungan antara angka-angka tertentu. Dalam analisis keuangan angka-angka berasal dari data keuangan, analisis rasio mampu menjelaskan hubungan antara variabel yang bersangkutan sehingga dapat digunakan untuk menilai kondisi keuangan.

Menurut Kasmir (2014:2) analisis rasio merupakan salah satu dari teknik analisis yang dapat memberikan petunjuk yang menggambarkan kondisi keuangan perusahaan antara variabel yang bersangkutan dan dipakai sebagai dasar untuk kinerja keuangan suatu perusahaan. Dengan mengetahui kinerja perusahaan akan dapat melakukan perkiraan keputusan apa yang diambil guna mencapai tujuannya. Perbandingan antara post tertentu dengan pos lain yang memiliki hubungan signifikan (berarti). Rasio keuangan ini hanya menyederhanakan hubungan antara pos tertentu dengan pos yang lainnya. Dengan penyederhanaan ini kita dapat menilai hubungan antar post dan dapat membandingkan dengan rasio sehingga dapat diberikan penilaian.

1) Rasio Likuiditas, menggambarkan kemampuan perusahaan dalam menyelesaikan semua kebutuhan jangka pendek. Jenis rasio likuiditas dalam penelitian ini yaitu Current Ratio. Current Rasio adalah rasio yang mengukur kemampuan perusahaan dalam membayar kawajiban finansial jangka pendek dengan menggunakan aktiva lancar.

2) Rasio Solvabilitas, menggambarkan kemampuan perusahaan dalam memenuhi atau menyelesaikan kebutuhan jangka panjang. Jenis rasio solvabilitas yang digunakan dalam penelitian ini yaitu TotalDebt To Asset Ratio. Total Debt To Asset Ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menjamin hutangnya dengan sejumlah aktiva yang dimilikinya. 3) Rasio Profitabilitas, mengambarkan kemampuan perusahaan

dalam mendapatkan laba melalui semua sumber yang ada seperti penjualan, kas, aset, dan modal.Jenis rasio profitabilitas yang digunakan dalam penelitian ini yaitu Return On Asset (ROA). Return On Asset (ROA) menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan.

4) Rasio Aktivitas, rasio keuangan yang digunakan untuk mengetahui aktivitas dalam menjalankan operasinya baik dalam penjualan dan kegiatan lainnya.Jenis rasio aktivitas yang digunakan dalam penelitian ini yaitu rasion perputaran total asset (Total Asset Turnover). Rasio ini menunjukkan kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan.

Dengan adanya prosedur, metode dan teknik yang digunakan dalam menganalisis laporan keuangan dapat memberikan informasi yang lebih mudah dimengerti, sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak manajemen.

6. Badan Usaha Milik Desa (BUMDES)

a. Pengertian Badan Usaha Milik Desa (BUMDes)

Badan usaha Milik Desa (BUMDES) adalah lembaga usaha desa yang dikelola oleh masyarakat dan pemerintahan desa dalam upaya memperkuat perekonomian desa dan dibentuk berdasarkan kebutuhan dan potensi desa. BUMDes menurut Undang-undang nomor 32 Tahun 2004 tentang Pemerintahan Daerah didirikan antara lain dalam rangka peningkatan Pendapatan Asli Desa (PADesa). Didalam persyarat pelaksanaan BUMDes secara eksplisit telah disebutkan peranan dari BUMDes yaitu sebagai bisnis ekonomi dan bisnis sosial.Peranan secara ekonomi tentu saja meningkatkan kesejahteraan masyarakat desa melalui usaha-usaha yang dikelola oleh BUMDes serta kontribusi terhadap kas desa atau PADes. Sedangkan peranan secara sosial dapat terlihat dari bagaimana nantinya keberadaan BUMDes mampu memberdayakan masyarakat, meningkatkan interaksi dan solidaritas yang telah terbina selama ini melalui kegiatan BUMDes yang dikelola secara kolektif (Desa Kolai).

Peranan BUMDes ini juga tercantum di dalam UU Desa bahwa hasil dari BUMDes dimanfaatkan selain untuk pengembangan usaha juga dimanfaatkan untuk pembangunan desa, pemberdayaan

masyarakat desa, dan pemberian bantuan untuk masyarakat miskin melalui hibah, bantuan sosial, dan kegiatan dana bergulir yang ditetapkan dalam Anggaran Pendapatan dan Belanja Desa (Prasetyo 2016). Berangkat dari cara pandang ini, pentingnya keberadaan Badan Usaha Milik Desa (BUMDES) bagi kepentingan masyarakat desa, BUMDes memiliki peranan penting dalam mewujudkan kesejahteraan masyarakat, desa dan pemerintahan desa. Sebagai salah satulembaga ekonomi yang beroperasi dipedesaan, BUMDes harus memiliki perbedaan dengan lembaga ekonomi pada umumnya .Ini dimaksudkan agar keberadaan dan kinerja BUMDes mampu memberikan kontribusi yangsignifikan terhadap peningkatan kesejahteraan warga desa. Disamping itu, supaya tidak berkembang sistem usaha kapitalistis dipedesaan yang dapat mengakibatkan terganggunya nilai-nilai kehidupan bermasyarakat.

Terdapat tujuh ciri utama yang membedakan BUMDes dengan lembaga ekonomi komersial pada umumnya yaitu:

1) Badan usaha ini dimiliki oleh desa dan dikelola secara bersama 2) Modal usaha bersumber dari desa (51%) dan dari masyarakat

(49%) melalui penyertaan modal (saham atau andil)

3) Operasionalisasinya menggunakan falsafah bisnis yang berakar dari budaya lokal (local wisdom)

4) Bidang usaha yang dijalankan didasarkan pada potensi dan hasil informasi pasar

5) Keuntungan yang diperoleh ditunjukan untuk meningkatkan kesejahteraan anggota (penyerta modal) dan masyarakat melalui kebijakan desa (village policy)

6) Difasilitasi oleh Pemerintah, Pemprov, Pemkab, dan Pemdes 7) Pelaksanaan operasionalisasi dikontrol secara bersama (Pemdes,

BPD, anggota).

BUMDes sebagai suatu lembaga ekonomi modal usahanya dibangun atas inisiatif masyarakat dan menganut asas mandiri.Ini berarti pemenuhan modal usaha BUMDes harus bersumber dari masyarakat. Meskipun demikian, tidak menutup kemungkinan BUMDes dapat mengajukan pinjaman modal kepada pihak luar, seperti dari Pemerintah Desa atau pihak lain, bahkan melalui pihak ketiga. Ini sesuai dengan peraturan per undang-undang (UU 32 tahun 2004 tentang Pemerintahan Daerah Pasal 213 ayat 3). Penjelasan ini sangat penting untuk mempersiapkan pendirian BUMDes, karena implikasiakanbersentuhan dengan pengaturan dalam Peraturan Daerah (Perda) maupun Peraturan Desa (Perdes).

b. Tujuan Pendirian Badan Usaha Milik Desa (BUMDes) 1) Meningkatkan perekonomian desa

2) Meningkatkan pendapatan asli desa

3) Meningkatkan pengolahan potensi desa sesuai dengan kebutuhan masyarakat

4) Menjadi tulang punggung pertumbuhan dan pemerataan ekonomi pedesaan.

Pendirian dan pengelolaan Badan Usaha Milik Desa (BUMDes) adalah merupakan perwujudan dari pengelolaan ekonomi produktif desa yang dilakukan secara kooperatif, partisipatif, emansipatif, transparan, akuntabel dan sustainable. Oleh karena itu, perlu upaya serius untuk menjadikan pengelolaan badan usaha tersebut dapat berjalan secara efektif, efisien, profesional dan mandiri untuk mencapai tujuan BUMDes dilakukan dengan cara memenuhi kebutuhan (produktif dan konsumtif) masyarakat melalui pelayanan distribusi barang dan jasa yang dikelola masyarakat dan Pemdes. Pemenuhan kebutuhan ini diupayakan tidak memberatkan masyarakat, mengingat BUMDes akan menjadi usaha desa yang paling dominan dalam menggerakkan ekonomi desa. Lembaga ini juga dituntut mampu memberikan pelayanan kepada non anggota (di luar desa) dengan menempatkan harga dan pelayanan yang berlaku standar pasar artinya terdapat mekanisme kelembagaan/tata aturan yang disepakati bersama, sehingga tidak menimbulkan distorsi ekonomi di pedesaan disebabkan usaha yang dijalankan oleh BUMDes. Dinyatakan dalam undang-undang bahwa BUMDes dapat didirikan sesuai dengan kebutuhan dan potensi desa. Yang dimaksud dengan “kebutuhan dan potensi desa” adalah:

1) Kebutuhan masyarakat terutama dalam pemenuhan kebutuhan pokok

2) Tersedia sumberdaya desa yang belum dimanfaatkan secara optimal terutama kekayaan desa dan terdapat permintaan dipasar

3) Tersedia sumber daya manusia yang mampu mengelola badan usaha sebagai aset penggerak perekonomian masyarakat

4) Adanya unit-unit usaha yang merupakan kegiatan ekonomi warga masyarakat yang dikelola secara parsial dan kurang terakomodasi.

Adapun jenis usaha dalam badan usaha milik desa (BUMDES) biasanya meliputi:

1) Bisnis penyewaan adalah bisnis untuk melayani kebutuhan masyarakat setempat dan sekaligus untuk memperoleh pendapatan desa. Contoh penyewaan seperti penyewaan tenda penganti, penyewaan jasa tv kabel dan penyewaan molen.

2) Lembaga perantara adalah bisnis yang menghubungkan komoditas pertanian dengan pasar agar petani tidak kesulitan dalam menjual produk mereka kepasar.

3) Perdagangan adalah bisnis untuk berdagang barang-barang tertentu untuk memenuhi kebutuhan masyarakat maupun dipasarkan pada skala pasar yang lebih luas.

c. Landasa Hukum Badan Usaha Milik Desa (BUMDes)

Pendirian BUMDes dilandasi oleh UU No. 32 tahun 2004 tentang Pemerintah Daerah dan PP No. 72 Tahun 2005 tentang Desa. Secara rinci tentang kedua landasan hukum BUMDes adalah: 1) UU No. 32 tahun 2004 tentang Pemerintahan Daerah; Pasal 213

ayat (1) “Desa dapat mendirikan badan usaha milik desa sesuai dengan kebutuhan dan potensi desa”

Menurut Ridwan (2014), prinsip dalam pengelolaan badan usaha milik desa (BUMDES) yaitu:

Pasal 78

1. Dalam meningkatkan pendapatan masyarakat dan Desa, Pemerintah Desa dapat mendirikan Badan Usaha Milik Desa sesuai dengan kebutuhan dan potensi desa.

2. Pembentuk Badan Usaha Milik Desa sebagaimana dimaksud pada ayat (1) ditetapkan dengan Peraturan Desa berpedoman pada peraturan perundang-undangan.

3. Bentuk Badan Usaha Milik Desaq sebagaimana dimaksud pada ayat (1) harus berbadan hukum.

Pasal 79

1. Badan Usaha Milik Desa sebagaimana dimaksud dalam Pasal 78 ayat (1) adalah usaha desa yang dikelola oleh Pemerintah Desa.

2. Permodalan Badan Usaha Milik Desa dapat berasal dari: a) Pemerintah Desa

b) Tabungan masyarakat

c) Bantuan Pemerintah, Pemerintah Provisinsi dan Pemerintah Kabupaten/Kota

d) Pinjaman dan

e) Penyertaan modal pihak lain atau kerja sama bagi hasil atas dasar saling menguntungkan.

3. Kepengurusan Badan Usaha Milik Desa terdiri dari Pemerintah Desa dan masyarakat.

Pasal 80

1. Badan Usaha Milik Desa dapat melakukan pinjaman sesuai dengan peraturan perundang-undangan

2. Pinjaman sebagaimana dimaksud pada ayat (1) dilakukan setelah mendapat persetujuan BPD.

Pasal 81

1. Ketentuan lebih lanjut mengenai Tata Cara Pembentukan dan Pengelolaan Badan Usaha Milik Desa diatur dengan Peraturan Daerah Kabupaten/Kota.

2. Peraturan Daerah Kabupaten/Kota sebagaimana dimaksud pada ayat (1) aekurang-kurangnya memuat:

a) Bentuk badan hukum b) Kepengurusan c) Hak dan kewajiban d) Permodalan

e) Bagi hasil usaha atau keuntungan f) Kerjasama dengan pihak ketiga

g) Mekanisme pengelolaan dan pertanggungjawaban d. Prinsip Tata Kelola Badan Usaha Milik Desa (BUMDes)

1) Koperatif,nadanya partisipasi keseluruhan komponen dalam pengelolaan BUMDes dan mampu saling bekerja sama dengan baik.

2) Parsitipatif, keseluruhan komponen yang ikut terlibat dalam pengelolaan BUMDes diharuskan memberi dukungan serta

kontribusi secara sukarela atau tanpa diminta untuk meningkatkan usaha BUMDes.

3) Emansipatif, seluruh komponen yang ikut serta dalam pengelolaan BUMDes diperlukan seimbang tanpa membedakan golongan, suku, dan agama.

4) Transparan, seluruh kegiatan yang dilaksanakan dalam pengelolaan BUMDes dan memiliki pengaruh pada kepentingan umum harus terbuka dan segala lapisan masyarakat mengetahui seluruh kegiatan tersebut.

5) Akuntabel, keseluruhan kegiatan secara teknis maupun administrative harus dipertanggungjawabkan.

6) Sustainable, masyarakat mengembangkan dan melestarikan kegiatan usaha dalam BUMdes.

B. Tinjauan Empiris

Tabel 2.1 Penelitian Terdahulu

NO PENELITI TAHUN JUDUL HASIL

1 Fransiska Rahmawati 2018 Analisis Manajemen Pendapatan Sebagai Upaya Peningkatan Pendapatan Wisata Simbat

Hasil penelitian ini menunjukkan bahwa permasalahan yang terjadi dalam pengembangan wisata baru dapat diselesaikan dengan menggunakan manajemen pendapatan yang tepat.

2 Hilaliatun Febryani 2018 Keberadaan Badan Usaha Milik Desa (BUMDES) Sebagai Penguatan Ekonomi Desa Abiatuwung

Hasil penelitian ini

menunjukkan bahwa BUMDES Desa Abiatuwung telah berhasil memberi dampak yang positif begi peningkatan perekonomian desa dan kesejahteraan masyarakat, BUMDES Desa Abiatuwung yang berdampak terhadap tingkat, Pengelolaan Desa Abiatuwung pada BUMDES sangat tertata dengan berpacu pada peraturan yang sudah ditetapkan oleh Pemerintah serta BUMDES Desa

Abiatuwung walaupun belum maksimal dalam menjalankan unit-unit usahanya. 3 Kadek Yudha Sutardi, Made Arie Wahyuni, Ni Kadek Sinarwati 2017 Analisis Kinerja Keuangan Badan Usaha Milik Desa (BUMDes) Dalam Proses

Penyaluran Kredit Desa Tanjun Tahun 2011-2015

Berdasarkan analisis rasio yang dilakukan menunjukkan bahwa dari presentasi dari nilai load to deposito ratio adalah tidak efektif, asset to laon ratio adalah efektif, interest margin on laon ratio sangat efektif, rate of return on laod ratio adalah tidak efektif, capital ratio adalah tidak efektif, dan kredit risk ratio adalah sangat efektif.

4 Muhammad Elsa Tomisa

2020

Pengaruh Badan Usaha Milik Desa Terhadap Pendapatan Asli Desa DiDesa Sukaji Kecamatan Bukit Batu Kabupaten Bengkalis

Hasil penelitian ini

menunjukkan bahwa terdapat pengaruh Badan Usaha Milik Desa terhadap Pendapatan Asli Desa di Desa Sukajadi, Kecamatan Bukit Batu, Kabupaten Bengkalis.

5 Reno Irwansyah 2014 Analisis Pendapatan BUMDes Rambah Muda Jaya Desa Rambah Muda Rokan Hulu

Peneliti menyimpulkan bahwa 1. Terjadinya peningkatan pendapatan pada BUMDes Rambah Muda Jaya di Desa Rambah Muda. 2. Peningkatan yang terjadi disebabkan oleh faktor ekstern dan intern. Faktor ekstern meliputi indikator ekonomi masyarakat dan indikator kesadaran masyarakat. Sedangkan faktor intern meliputi indikator promosi, hibah, prosedur kredit, bunga pinjaman, jangka waktu peminjaman kredit, besarnya dana yang dikucurkan, dan kinerja manajerial. 6 Hartini, Makmur, Asrori 2016 Analisis Kesehatan Kinerja Keuangan Pada BUMDES Sumber Makmur

Penilaian aspek CAMEL pada sumber makmur desa pagar mayang kecamatan tambusai utara menunjukkan bahwa pada tahun 2011 s/d 2013 kesehatan kinerja

keuangannya dinyatakan sehat, sedangkan pada tahun 2014 s/d 2015 kesehatan kinerja keuangannya dinyatakan cukup sehat.

C. Kerangka Pikir

Kerangka pikir merupakan sebuah model atau gambaran yang berupa konsep yang didalamnya menjelaskan mengenai suatu hubungan antara variabel yang satu dengan variabel yang lainnya.

Uma Sekara, Business Research, 1992 dalam (Sugiyono, 2010) menyatakan bahwa kerangka berpikir ini adalah suatu model konseptual mengenai bagaimana teori berhubungan itu dengan segala macam faktor yang telah atau sudah diidentifikasi yakni sebagai masalah yang penting.

Laporan keuangan selalu menjadi acuan penting bagi setiap lembaga atau perusahaan, laporan keuangan diyakini sebagai pedoman utama dalam menginformasikan keuangan perusahaan tak terkecuali pada Badan Usaha Milik

Desa (BUMDES) Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang, adanya laporan keuangan ini dapat membantu lembaga dalam menginformasikan laba agar dapat menilai kinerja suatu lembaga.

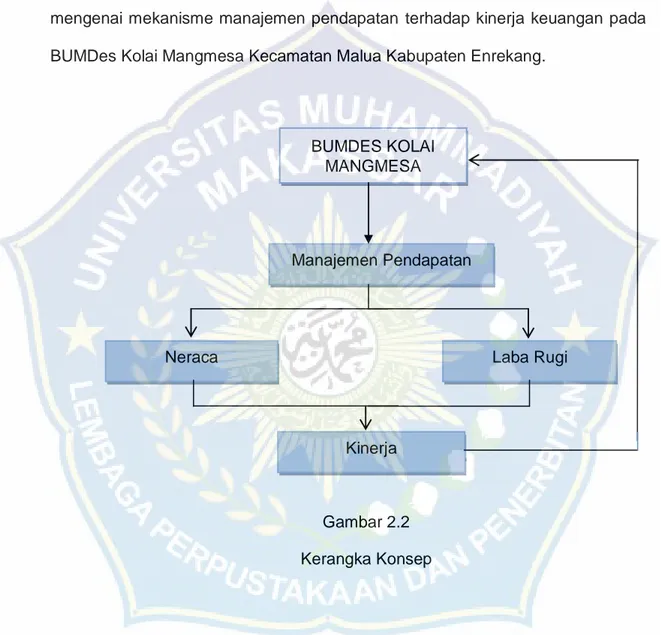

Berdasarkan uraian diatas inilah yang akan diteliti penulis lebih lanjut mengenai mekanisme manajemen pendapatan terhadap kinerja keuangan pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.

Gambar 2.2 Kerangka Konsep BUMDES KOLAI MANGMESA Manajemen Pendapatan Laba Rugi Neraca Kinerja

D. Hipotesis Penelitian

Hipotesis adalah dugaan sementara terhadap sesuatu yang bersifat praduga yang masih harus dicari untuk membuktikan kebenarannya. Sehubungan dengan rumusan masalah yang telah dikemukakan, maka hipotesis yang diajukan adalah diduga manajemen pendapatan berpengaruh terhadap kinerja keuangan pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.

40

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Sugiyono (Duggio dan Ismail 2020: 22) metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistic, dengan bertujuan untuk menguji hipotesis yang telah ditetapakan.

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Penelitian ini dilakukan di BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.

2. Waktu penelitian

Waktu penelitian ini dilaksanakan selama 1 bulan pada Bulan November 2020.

C. Definisi Operasional Variabel dan Pengukuran 1. Definisi Operasional Variabel

Definisi operasional variabel dimaksudkan untuk memberikan gambaran yang jelas tentang variabel yang digunakan dalam penelitian. Adapun definisi operasional variabel dalam penelitian ini adalah sebagai berikut:

e. Manajemen pendapatan adalah (revenue management) adalah proses memahami, mengantisipasi dan menanggapi perilaku konsumen dalam rangka memaksimalkan pendapatan (revenue) atau keuntungan (profit).

f. Kinerja keuangan adalah Kinerja keuangan adalah sebuah analisis atau penggambaran keberhasilan yang dinilai berdasarkan ukuran dalam satuan nilai. Adapun indikator dalam variabel kinerja keuangan adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas.

D. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atausubjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini seluruh data laporan keuangan pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakansampel yang diambil dari populasi itu. Sampel dalam penelitian ini adalah data laporan

keuangan 2016-2019 pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.

E. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang digunakan untuk mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian terhadap masalah yang menjadi objek penelitian. Untuk mendapatkan kelengkapan data dari informasi yang dibutuhkan, maka menggunakan datasebagai berikut:

1) Observasi yaitu penelitian mengumpulkan data melalui pengamatan langsung ditempat penelitian. Peneliti turun langsung melakukan pengamatan pada BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang.

2) Dokumentasiyaitu teknik pengumpulan data dengan cara menelaah dokumen-dokumen serta bahan-bahan yang diperoleh dari BUMDes Kolai Mangmesa Kecamatan Malua Kabupaten Enrekang yang berkaitan dengan data yang diperlukan peneliti.

F. Teknik Analisis Data

Menganalisis data penelitian merupakan suatu langkah yang sangat kritis, apakah menggunakan data statistic atau non statistic. Analisis data yang digunakan dalam penelitian ini adalah menggunakan rasiokeuangan, dengan langkah sebagai berikut:

a) Menghitung atau menganalisis laporan keuangan menggunakan rasio likuiditas yang meliputi:

b) Menghitung atau Menganalisis Laporan Keuangan Menggunakan Rasio Solvabilitas yang Meliputi:

c) Menghitung atau Menganalisis Laporan Keuangan Menggunakan Rasio Profitabilitas yang Meliputi:

d) Menghitung atau Menganalisis Laporan Keuangan Menggunakan Rasio Aktivitas yang Meliputi:

44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat BUMDes Kolai Mangmesa 1. Gambaran Umum Bumdes Kolai Mangmesa

a. Profil Bumdes Kolai Mangmesa

Berdasarkan pertimbangan untuk meningkatkan kemampuan keuangan pemerintah desa dalam penyelenggaraan pemerintahan dan meningkatkan pendapatan masyarakat melalui berbagai kegiatan usaha ekonomi masyarakat perdesaan, perlu didirikan Badan Usaha Milik Desa yang sesuai dengan kebutuhan dan potensi desa.

Badan Usaha Milik Desa yang selanjutnya disebut BUMDes didirikan berdasarkan Peraturan Menteri dalam Negeri Nomor 39 Tahun 2010 Peraturan Daerah Kabupaten Enrekang Nomor 2 Tahun 2013 Tentang Pedoman Pengelolaan Badan Usaha Milik Desa dan Peraturan Desa Nomor 2 Tahun 2013 tentang Pembentukan dan Pengelolaan BUMDes karena itu, BUMDes adalah usaha desa yang dibentuk/didirikan oleh Pemerintah Desa yang kepemilikan modal dan pengelolaannya dilakukan oleh pemerintah desa dan masyarakat.

Lembaga ini bernama Badan Usaha Milik Desa Kolai yang selanjutnya disebut BUMDes Kolai mangmesa. BUMDes Kolai merupakan usaha desa yang berupa Badan Usaha Milik Desa dengan perhatian khusus untuk meningkatkan kemampuan keuangan pemerintahan desa dan pendapatan masyarakat. Jangka waktu BUMDes Kolai mangmesa dibentuk pada tahun 2013 dan didirikan untuk waktu

yang tidak ditentukan, selama tidak menyalahi peraturan perUndang-undangan. BUMDes Kolai Mangmesa berkedudukan di Desa Kolai Kecamatan Malua Kabupaten Enrekang, Provinsi Sulawesi Selatan Negara Republik Indonesia.

Adapun usaha desa adalah jenis usaha yang berupa pelayanan ekonomi desa seperti, usaha jasa, penyaluran sembilan bahan pokok, perdagangan hasil pertanian, serta industri dan kerajinan rakyat.

b. Visi dan Misi BUMDes Kolai Mangmesa

1) Visi BUMDes Kolai adalah untuk meningkatkan kesejahteraan masyarakat Desa Kolai.

2) Misi BUMDes Kolai adalah untuk memudahkan perputaran barang dan jasa yang dibutuhkan masyarakat, memberantas paktekijon dan rentenir dan memudahkan masyarakat Desa Kolai dalam mendapatkan modal usaha dalam skala kecil dan berimbang sesuai dengan keberadaan modal yang dikelola BUMDes.

c. Maksud dan Tujuan

1) Maksud pendirian BUMDes Kolai adalah untuk menjadi penyedia barang dan jasa bagi masyarakat berupa pelayanan ekonomi guna meningkatkan kualitas ekonomi masyarakat.

2) Tujuan pendirian BUMDes Kolai adalah meningkatkan kemampuan keuangan pemerintah desa dalam penyelenggaraan pemerintahan dan meningkatkan pendapatan masyarakat melaiui berbagai kegiatan usaha ekonomi masyarakat yang sesuai dengan kebutuhan dan potensi desa dengan wahana badan usaha milik desa.