commit to user

xxv

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

2.1. Tinjauan Pustaka

2.1.1. Teori Keagenan pada Pemerintah Daerah

Teori agensi muncul ketika pemilik organisasi (Prinsipal) memberikan tugas kepada individu lain (agen) untuk melakukan jasa tertentu (Monks & Minow, 2004). Pemberian tugas ini melalui pendelegasian wewenang eksekutif dari prinsipal yang berkaitan dengan pengambilan keputusan dalam pengelolaan sumber daya. Pendelegasian ini menimbulkan potensi konflik kepentingan antara prinsipal dan agen, dimana prinsipal lebih mementingkan diri sendiri daripada kepentingan agen. Kepentingan agen dalam kebebasannya dalam mengelola sumber daya yang dimiliki cenderung mengutamakan kepentingan diri atau golongannya sendiri, cenderung mengabaikan kepentingan orang lain atau golongan lain, dan berusaha untuk mengutamakan keuntungan diri sendiri (Eisenhardt, et.al., 1989), maka dengan kondisi yang bertentangan tersebut, agen dapat mempengaruhi informasi yang terdapat dalam laporan pertanggungjawaban penggunaan sumber daya.

Teori agensi dapat diwujudkan dalam suatu kontrak kerja yang mengatur antara hak dan kewajiban kedua belah pihak dengan memperhitungkan manfaat keseluruhan. Kontrak kerja adalah aturan yang mengatur teknis mengenai bagi hasil, baik berupa return, keuntungan, maupun risiko-risiko yang disetujui baik

commit to user

xxvi

prinsipal maupun agen. Kontrak kerja akan berhasil apabila kontrak tersebut dapat menyelaraskan kepentingan antara prinsipal dan agen untuk menghindari konflik kepentingan (Scott, 1997). Dalam menjalankan kontrak tersebut, agen berpotensi dapat tidak melakukan sesuai dalam kontrak kerja, yang berdampak pada ketidakseimbangan informasi karena adanya distribusi informasi yang berbeda antara prinsipal dan agen, ketidakseimbangan informasi antara prinsipaldan agen disebut asymmetric information. Prinsipal seharusnya menerima informasi yang dibutuhkan dalam mengukur tingkat hasil yang diperoleh dari usaha prinsipal, namun ternyata informasi tidak seluruhnya disajikan oleh agen, sehingga mengakibatkan informasi tersebut tidak dapat digunakan oleh prinsipal (Eisenhard, 1989). Akibatnya timbul permasalahan dimana prinsipal kesulitan untuk memantau dan melakukan kontrol dalam aktifitas agen.

Menurut Jensen dan Meckling (1976) permasalahan itu timbul karena

moral hazard yaitu permasalahan yang timbul jika agen tidak melaksanakan

sesuai kontrak kerja yang telah disepakati, yang kedua adalah adverse selection yaitu keadaan dimana prinsipal tidak mengetahui apakah keputusan yang diambil oleh agen berdasarkan informasi yang diperoleh dari prinsipal atau terjadi kelalaian dalam tugas. Adanya agency problem di atas menimbulkan agency cost diantaranya:

1) the monitoring expenditure by the principle yaitu biaya monitoring yang dikeluarkan prinsipal untuk monitoring agen, termasuk usaha mengendalikan perilaku agen melalui budget restriction, dan compensation

commit to user

xxvii

2) the bonding expenditures by the agents. The bonding cost dikeluarkan oleh agen untuk menjamin bahwa agen tidak menggunakan wewenang yang akan merugikan prinsipal; dan

3) the residual loss merupakan penurunan tingkat kesejahteraan prinsipal maupun agen setelah adanya agency relationship.

Dalam agency costs ini tercakup biaya untuk pengawasan untuk menghasilkan laporan yang transparan, termasuk biaya audit yang independen dan pengendalian internal.

Teori agensi juga berlaku pada organisasi sektor publik seperti pemerintah daerah (Halim dan Abdullah, 2006). Berdasarkan Undang-Undang Nomor 32 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang menyatakan pemerintah meliputi kepala pemerintahan seperti bupati, walikota, dan gubernur sebagai unsur eksekutif serta DPRD unsur legistatif sebagai wakil dari rakyat. Kepala daerah dipilih oleh rakyat yang berarti bahwa rakyat sebagai prinsipal melimpahkan wewenang kepada kepala daerah. DPRD berperan sebagai mitra kepala daerah dalam fungsi legislasi yaitu fungsi penganggaran, pelaksanaan, dan pengawasan. DPRD yang dipilih secara langsung oleh rakyat merupakan reprentasi perwakilan rakyat dalam pengambilan keputusan dalam parlemen. Oleh karena DPRD merupakan representasi rakyat dalam parlemen, maka posisi DPRD dalam rerangka teori agensi adalah sebagai prinsipal dan kepala daerah sebagai agen (Sutaryo, 2013).

commit to user

xxviii

2.1.2. Pemeriksaan Keuangan Daerah (Undang-Undang Nomor 15 Tahun

2004)

Untuk memberikan informasi pertanggungjawaban pelaksanaan pemerintahan oleh kepala daerah (agen), DPRD (prinsipal) perlu memperoleh informasi yang dapat dipercaya, profesional, independen, dan berjalan sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia, agar agen dapat membuat kebijakan yang sesuai kondisi yang sebenarnya. Badan Pemeriksa Keuangan (BPK) berperan dalam melakukan pemeriksaan baik pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu (PDTT). Sesuai mandat yang tertuang dalam Undang-Undang nomor 15 tahun 2006 tentang Badan Pemeriksa Keuangan pasal 2, BPK merupakan badan yang independen dalam memeriksa pengelolaan dan tanggung jawab keuangan negara. Hasil dari pemeriksaan tersebut berupa opini, temuan, dan rekomendasi, yang menjadi salah satu tolok ukur kinerja pemerintah. Hasil pemeriksaan BPK dituangkan dalam Laporan Hasil Pemeriksaan (LHP), dalam LHP pemeriksaan keuangan, BPK memberikan opini, temuan pengendalian internal, dan temuan kepatuhan atas perundang-undangan, dalam LHP pemeriksaan kinerja, BPK memberikan rekomendasi dan saran atas temuan pengendalian internal, dan dalam LHP pemeriksaan PDTT, BPK memberikan temuan dan rekomendasi atas kelemahan sistem pengendalian internal, dan temuan atas kepatuhan perundang-undangan.

Temuan yang tercantum dalam LHP merupakan sarana komunikasi resmi antara auditor dan auditee atau disebut dengan management letter comment

commit to user

xxix

(Wallace, 1983). Komunikasi antara auditor dan auditee merupakan salah satu tema penelitian yang menarik untuk para praktisi, dan peneliti sebagai salah satu bagian dari ketentuan peraturan perundang-undangan (Cohen, et. al., 2007).

Menurut Simon (2004) Laporan Hasil Audit harus ditulis, diuraikan secara singkat, didukung kertas kerja yang memadai, objektif, sistematis, dan tepat waktu. Laporan Hasil Audit (LHA) harus ditandatangani oleh anggota audit atau Kepala SKAI untuk menunjukkan tanggung jawabatas kebenaran laporan tersebut. 2.1.3. Temuan dan Rekomendasi Hasil Pemeriksaan

Hasil pemeriksaan adalah hasil akhir dari proses penilaian kebenaran, kepatuhan, kecermatan, kredibilitas, dan keandalan data/informasi mengenai pengelolaan dan tanggung jawab keuangan negara yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, yang dituangkan dalam laporan hasil pemeriksaan sebagai Keputusan BPK.

Rohman (2008) menyatakan bahwa setelah menelaah dan menyelesaikan Laporan Audit, mengevaluasi item-item audit dan membuat Surat Opini Audit, institusi audit dengan kekuatan hukum mereka juga harus membuat keputusan tentang pelanggaran auditan atas peraturan perundangan di bidang keuangan publik yang memiliki sanksi audit. Keputusan Audit adalah dokumen hukum untuk institusi audit untuk memberikan hukuman atas tindakan auditan berkaitan dengan pendapatan dan belanja yang tidak sesuai dengan peraturan perundangundangan yang berlaku. Institusi audit harus mengeluarkan Keputusan Audit kepada auditan dalam 30 hari setelah menerima Laporan Audit. Keputusan itu mulai berlaku sejak tanggal diterima oleh auditee.

commit to user

xxx

Keputusan Audit adalah alat bagi institusi audit untuk menyampaikan opini mengenai pemberian sanksi audit. Institusi audit harus memberikan hukuman atas pelanggaran terhadap peraturan perundangan yang mengandung sanksi di dalamnya. Dalam menjalankan kekuatan hukum ini institusi audit menggunakan Keputusan Audit sebagai alat dalam menyampaikan opini atas pemberian sanksi audit ini.

1. Keputusan Audit adalah dasar yang mengharuskan auditan untuk memperbaiki praktik-praktik yang tidak diterima umum. Keputusan Audit adalah keharusan dan harus dilaksanakan oleh auditan. Auditan harus memperbaiki praktik-praktik yang tidak berlaku umum (irregularities)

tersebut dan menerima sanksi apabila tidak dilakukan dalam jangka waktu

tertentu.

2. Keputusan Audit adalah alat untuk memberikan hukuman dan membuat auditan untuk tidak lagi melakukan praktik-praktik yang tidak berlaku umum (irregular acts) dan mempertahankan kinerjanya.

Rekomendasi (1) adalah saran dari pemeriksa berdasarkan hasil pemeriksaannya, yang ditujukan kepada orang dan/atau badan yang berwenang untuk melakukan tindakan dan/atau perbaikan. (Pasal 1 Angka 12 UU Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara). Rekomendasi (2) adalah pemberian persetujuan terhadap teknologi yang akan digunakan sebagai materi penyuluhan. (Pasal 1 Angka 24 UU Nomor 16 Tahun 2006 Tentang Sistem Penyuluhan Pertanian, Perikanan, dan Kehutanan). Rekomendasi (3) adalah kesimpulan, pendapat, dan saran yang disusun

commit to user

xxxi

berdasarkan hasil investigasi Ombudsman, kepada atasan Terlapor untuk dilaksanakan dan/atau ditindaklanjuti dalam rangka peningkatan mutu penyelenggaraan administrasi pemerintahan yang baik. (Pasal 1 Angka 7 UU Nomor 37 Tahun 2008 Tentang Ombudsman Republik Indonesia). UUD 1945 (setelah amandemen) mengamanatkan bahwa hasil pemeriksaan keuangan negara yang dilakukan oleh BPK diserahkan kepada DPR, DPD dan DPRD, sesuai dengan kewenangannya, untuk ditindaklanjuti sesuai dengan undang-undang. 2.1.4 Tindak Lanjut Hasil Pemeriksaan

Tindak lanjut hasil pemeriksaan adalah kegiatan dan/atau keputusan yang dilakukan oleh pimpinan entitas yang diperiksa dan/atau pihak lain yang kompeten untuk melaksanakan rekomendasi hasil pemeriksaan (UU No. 15 Tahun 2004). Tindak lanjut hasil pemeriksaan BPK wajib dilakukan oleh pimpinan entitas yang diperiksa.

Dalam hal rekomendasi hasil pemeriksaan oleh BPK yang terkait dengan kasus tindak pidana korupsi, Undang-Undang No. 15 Tahun 2004 mengatur dengan jelas dalam pasal 23 ayat (1) yang menyatakan bahwa” Menteri/pimpinan/lembaga/gubernur/bupati/walikota/ direksi perusahaan negara dan badan-badan lain yang mengelola keuangan negara melaporkan penyelesaian kerugian negara/daerah kepada BPK selambat-lambatnya 60 (enam puluh) hari setelah diketahui terjadinya kerugian negara/daerah dimaksud. Ketentuan pidana terkait dengan penyelesaian tindak lanjut juga diatur dengan jelas pada Undang-Undang No. 15 Tahun 2004 pasal 26 ayat (2) yang menyatakan bahwa setiap orang yang tidak memenuhi kewajiban untuk menindaklanjuti rekomendasi yang

commit to user

xxxii

disampaikan dalam laporan hasil pemeriksaan sebagaimana dimaksud dalam Pasal 20 dipidana dengan pidana penjara paling lama 1 (satu) tahun 6 (enam) bulan dan/atau denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

2.1.5 Karakteristik

Karakteristik adalah ciri khusus, yang mempunyai sifat khas (unik) yang membedakan sesuatu (orang) dengan yang lain (Poerwadarminta, 2006). Terdapat beberapa karakteristik yang mempengaruhi jumlah temuan pemeriksaan pada sektor pemerintah daerah, karakteristik tersebut terdiri dari karakteristik auditor, karakteristik audit, dan karakteristik auditee.

2.1.5.1. Karakteristik Auditor

Penugasan pemeriksaan oleh BPK dilakukan oleh tim audit yang dituangkan dalam surat tugas pemeriksaan yang ditandatangani oleh pejabat setingkat eselon 1 atau 2. Di dalam suatu tim pemeriksa, terdapat individu – individu yang terdiri dari berbagai macam latar belakang yang berbeda dimana setiap auditor memiliki karakteristik yang berbeda – beda. Karakteristik Auditor merupakan ciri-ciri unik yang terdapat dalam individu auditor yang dapat mempengaruhi kinerja auditor dalam melakukan aktivitas profesionalnya. Penelitian yang dilakukan oleh Rustiarini dan Sugiarti (2013) menguji karakteristik auditor terhadap kinerja pemeriksaan yaitu audit delay yang diproksikan dengan spesialisasi auditor, reputasi auditor, audit tenure, opini auditor, dan pergantian auditor dengan obyek penelitian perusahaan sektor bisnis. Kartika (2009), Mantik dan Sujana (2013) menyebutkan bahwa reputasi KAP berpengaruh pada audit delay, Thiruvadi (2012) menyebutkan bahwa perempuan

commit to user

xxxiii

memiliki gaya komunikasi yang lebih partisipatif daripada laki-laki, Johnson et al. (2012) menyebutkan bahwa tenure auditor mempengaruhi jumlah management

letter comment (ML Comment). Setyaningrum (2012) menyebutkan bahwa latar

belakang pendidikan, kecakapan profesional, dan pendidikan berkelanjutan tidak mempengaruhi kualitas audit. Penelitian ini menggunakan Kecakapan Profesional, dan Latar Belakang Pendidikan sebagai proksi dalam Karakteristik Auditor dimana diharapkan dalam penelitian ini dapat mewakili karakteristik auditor khususnya auditor BPK.

2.1.5.1. Karakteristik Auditee

Ada beberapa hal yang menjadi karakteristik suatu pemerintah daerah yaitu ukuran pemerintah daerah, tipe Pemerintah daerah, jumlah entitas akuntansi dan anggaran belanja. Disini peneliti akan menggunakan tipe pemerintah daerah dan jumlah entitas akuntansi yang dianggap lebih berpengaruh pada pelaksanaan penyelesaian timdak lanjut hasil pemeriksaan.

Tipe pemerintah daerah menggambarkan bentuk sebuah pemerintah daerah apakah merupakan kota atau kabupaten. Pemerintahan kota cenderung memiliki fasilitas yang lenih mumpuni daripada fasilitas yang dimiliki oleh pemerintah daerah kabupaten.

Entitas akuntansi dalam suatu pemerintah daerah disebut juga dengan satuan kerja perangkat daerah (SKPD). SKPD menunjukkan adanya diferensiasi fungsional didalam suatu pemerintah daerah (Suhardjanto, 2011). SKPD dibentuk untuk membantu eksekutif dalam melaksanakan tugasnya (UU No. 32 tahun 2004).

commit to user

xxxiv

2.1.5.1. Karakteristik Kepala Daerah

Kekuasaan merupakan bentuk pengungkapan dari ide bahwa seseorang dapat mencapai tujuan maka orang tersebut yang harus melakukan sesuatu untuk mempengaruhi dan mengubah lingkungan sekitarnya. Menurut Caparasso dan levine (1992), semua konsep kekuasaan didasarkan pada ide tentang tujuan atau kepentingan. Ketika kepentingan ini didasari oleh pelaku yang membuat keputusan (yaitu ketika pelaku itu secara sadar berusaha mengejar kepentingan mereka) maka dapat disebut sebagai kebutuhan (wants), pilihan (pereference), atau tujuan (goal). Namun ketika para pelaku tidak sadar tentang pentingnya berbagai dampak tertentu bagi dirinya, maka kita dapat menyebutnya sebagai kepentingan (interest). Dalam kondisi ini peneliti menganggap bahwa faktor yang ikut berpengaruh dalam mengambil keputusan oleh kepala daerah adalah latar belakang pendidikan dan lama jabatan yang dipegang.

2.2. Pengembangan Hipotesis

2.2.1. Kecakapan Profesional Auditor dan Tindak Lanjut Hasil Pemeriksaan

Kecakapan menurut Kamus Besar Bahasa Indonesia (KBBI) adalah kepandaian atau kemahiran dalam mengerjakan sesuatu, sedangkan profesional adalah profesi yang memerlukan kepandaian khusus untuk menjalankannya. Standar Pemeriksaan Keuangan Negara (SPKN) paragraf ke tiga menyatakan bahwa persyaratan standar umum yang pertama dalam melaksanakan pemeriksaan keuangan, pemeriksaan kinerja, dan PDTT pada keuangan negara mensyaratkan bahwa pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugasnya. Dalam SPKN disebutkan bahwa

commit to user

xxxv

kompetensi mensyaratkan keahlian/kemampuan auditor. Keahlian/kemampuan auditor ditentukan oleh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi (Setyaningrum, 2012). Auditor yang memiliki kompetensi tinggi diharapkan dapat memberikan rekomendasi yang tepat dan mudah ditindaklanjuti oleh auditee sehingga persentase tindak lanjut hasil pemeriksaan semakin meningkat (Cheng et.al., 2013). Jadi dapat disimpulkan bahwa semakin besar komposisi auditor yang memiliki sertifikasi profesi, semakin tinggi kualitas audit yang sesuai dengan peraturan perundang-undangan yang berlaku. Dengan semakin tingginya kualitas hasil audit yang dihasilkan maka rekomendasi yang diberikanpun lebih mudah untuk dilakukan penyelesaian tindak lanjut.

Berdasarkan uraian di atas, dapat disimpulkan bahwa auditor yang memiliki kecakapan profesional akan lebih mampu menghasilkan rekomendasi yang lebih tepat dan mudah dipahami oleh auditee. Hal itu akan mempermudah bagi auditee untuk melakukan tindak lanjut atas rekomendasi yang diberikan. Maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Kecakapan profesional auditor berpengaruh positif terhadap

penyelesaian tindak lanjut hasil pemeriksaan

2.2.2. Latar Belakang Pendidikan Auditor dan Tindak Lanjut Hasil

Pemeriksaan

Latar belakang menurut KBBI adalah keterangan mengenai suatu peristiwa guna melengkapi informasi sebelumnya. Latar belakang akuntansi adalah suatu keharusan bagi pemeriksa laporan keuangan dan semakin tingginya tingkat

commit to user

xxxvi

pendidikan auditor maka pengetahuan akan bidang akuntansi semakin komprehensif (Setyaningrum, 2012). SPKN paragraf kesepuluh tentang persyaratan kemampuan/keahlian pemeriksa menyatakan bahwa auditor yang diberi penugasan untuk melaksanakan pemeriksaan harus secara kolektif memiliki latar belakang pendidikan, keahlian, dan pengalaman untuk menerapkannya dalam pemeriksaan yang dilaksanakan. Penelitian oleh Hapsari et.a.l (2013) membuktikan bahwa latar belakang pendidikan berpengaruh pada jumlah temuan BPK (ICC Comment). Dalam penelitian ini menggunakan tingkat penyelesaian tindak lanjut hasil pemeriksaan sebagai ukuran kualitas audit, dimana dengan semakin tingginya kualitas hasil audit yang dihasilkan maka rekomendasi yang diberikanpun lebih mudah untuk dilakukan penyelesaian tindak lanjut. Auditor yang memiliki kompetensi tinggi diharapkan dapat memberikan rekomendasi yang tepat dan mudah ditindaklanjuti oleh auditee sehingga persentase tindak lanjut hasil pemeriksaan semakin meningkat (Setyaningrum, et.al., 2014). sehingga dalam penelitian ini akan menguji apakah latar belakang pendidikan auditor yang berasal akuntansi akan mempengaruhi pelaksanaan penyelesaian tindak lanjut hasil pemeriksaan.

Berdasarkan uraian di atas, dapat disimpulkan bahwa auditor yang memiliki latar belakang akuntansi akan lebih mampu menghasilkan rekomendasi yang lebih tepat dan mudah dipahami oleh auditee. Hal itu akan mempermudah bagi auditee untuk melakukan tindak lanjut atas rekomendasi yang diberikan. Maka dapat dirumuskan hipotesis penelitian sebagai berikut:

commit to user

xxxvii

H2 : Latar belakang pendidikan auditor berpengaruh positif terhadap

penyelesaian tindak lanjut hasil pemeriksaan

2.2.3. Tipe Pemerintah Daerah dan Tindak Lanjut Hasil Pemeriksaan

Tipe menurut KBBI adalah sesuatu yang memiliki ciri-ciri yang khusus dan memiliki karakteristik yang berbeda dengan sesuatu yang lain. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah menyebutkan bahwa pemerintah daerah terdiri dari provinsi dan dibagi atas kabupaten dan kota yang memiliki pemerintahan daerah sendiri. Provinsi memiliki tingkat organisasi yang lebih tinggi dari kabupaten atau kota. Kabupaten/kota atau dulu disebut daerah tingkat II (Dati II) memiliki kedudukan yang sama dan dikepalai oleh Bupati/Walikota. Dilihat dari aspek ekonomi, kota memiliki rata-rata Produk Domestik Regional Bruto (PDRB) lebih tinggi daripada kabupaten, APBD kota juga lebih tinggi daripada kabupaten, sehingga aset yang dimiliki pemerintah kota lebih tinggi daripada kabupaten. Sehingga pemerintah kota memiliki transparansi laporan keuangan yang lebih tinggi daripada kabupaten (Liestiani dan Martani, 2010). Besarnya jumlah aset dan belanja pada tipe pemerintahan kota daripada kabupaten menggambarkan besarnya sumber daya yang dimiliki oleh pemerintah daerah sehingga memungkinkan pemerintah daerah untuk melakukan perbaikan dalam merespon rekomendasi atas temuan pemeriksaan yang pada akhirnya mempercepat proses penyelesaian tindak lanjut atas pemeriksaan BPK RI. Dengan uraian tersebut maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H3 : Tipe pemerintah daerah berpengaruh positif terhadap penyelesaian

commit to user

xxxviii

2.2.4. Jumlah Entitas Akuntansi (SKPD) dan Tindak Lanjut Hasil

Pemeriksaan

Adanya SKPD dalam suatu daerah akan membutuhkan lebih banyak pengungkapan, sebagai konsekuensinya akan terdapat tekanan untuk mengungkapkan sesuai dengan SAP (Suhardjanto, 2011). Diferensiasi fungsional ini berdampak pada meningkatnya kepentingan yang beragam dan akan memunculkan masalah pengendalian (Patrick, 2007).

Banyaknya jumlah SKPD dalam suatu pemerintah daerah akan meningkatkan kompleksitas pengendalian internal. Sistem pengendalian yang kompleks ini akan berdampak pada beberapa hal seperti pengungkapan dan pengelolaan keuangan. Kompleksitas sistem pengendalian kemudian akan mengakibatkan meningkatnya temuan dalam pemeriksaan laporan keuangan. Setyaningrum et.al. (2014) menyatakan bahwa temuan audit menunjukkan pengaruh yang negatif signifikan terhadap tindak lanjut rekomendasi hasil pemeriksaan. Hasil menunjukkan bahwa semakin banyak temuan yang diberikan oleh pemeriksa, maka pemerintah daerah memerlukan waktu untuk melakukan tindak lanjut sehingga terdapat hubungan negatif dengan TLRHP pada tahun t sehingga daerah dengan temuan yang lebih banyak membutuhkan waku yang lebih lama dalam menindaklanjuti rekomendasi BPK.

Berdasar uraian di atas dapat disimpulkan bahwa pemerintah daerah dengan jumlah SKPD yang lebih banyak akan memiliki permasalahan yang lebih banyak dan kompleks. Kompleksitas permasalahan tersebut juga berpengaruh terhadap proses pelaksanaan penyelesaian tindak lanjut hasil pemeriksaan.

commit to user

xxxix

Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H4 : Jumlah SKPD berpengaruh negatif terhadap penyelesaian tindak

lanjut hasil pemeriksaan

2.2.5. Latar Belakang Pendidikan Kepala Daerah dan Tindak Lanjut Hasil

Pemeriksaan

Setyaningrum, et.al., (2014) menyatakan bahwa Statistik deskriptif juga menunjukkan bahwa sebesar 73% kepala daerah yang ada di Indonesia tidak memiliki latar belakang ekonomi/akuntansi/keuangan. latar belakang pendidikan menunjukkan kemampuan dan bidang ilmu yang dikuasai oleh seseorang selama menempuh jalur pendidikan formal. Sesuai dengan signalling theory, pemerintah daerah akan mempertahankan opini audit yang sudah baik pada tahun sebelumnya, dengan cara meningkatkan persentase tindak lanjut rekomendasi hasil pemeriksaan pada periode ini. Hal ini dilakukan pemerintah daerah untuk memberikan sinyal pada masyarakat bahwa pengelolaan keuangan daerah semakin akuntabel dan transparan.

Kepala daerah dengan latar belakang pendidikan akuntansi akan lebih berusaha agar laporan keuangan yang dihasilkan oleh pemerintah daerah yang dipimpinnya disusun dan disajikan sesuai dengan standar akuntansi pemerintahan dan peraturan yang berlaku. Dengan demikian, kepala daerah berusaha agar jumlah temuan yang diberikan oleh auditor pada saat pemeriksaan atas laporan keuangan menjadi tidak banyak agar opini yang diperoleh menjadi meningkat. Dengan jumlah temuan yang tidak banyak maka akan mudah bagi pemerintah

commit to user

xl

daerah untuk melakukan tindak lanjut hasil pemeriksaan. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H5 : Latar belakang pendidikan Kepala Daerah berpengaruh positif

terhadap penyelesaian tindak lanjut hasil pemeriksaan

2.2.6. Masa Jabatan Kepala Daerah dan Tindak Lanjut Hasil Pemeriksaan

Sejak tahun 2005 sampai dengan tahun 2008 telah dilaksanakan Pemilihan Umum Kepala daerah (PEMILUKADA) secara langsung di 314 daerah Propinsi maupun Kabupaten/Kota di Indonesia (The Indonesian Power for Democrasy &

Konrad Adenauer Stiftung, 2009). Efektivitas dan efisiensi penyelenggaraan

pemilukada belum pernah dievaluasi secara serius baik Pemerintah Pusat maupun Dewan Perwakilan Rakyat. Beberapa kalangan berpendapat bahwa pemilukada langsung di beberapa daerah di Indonesia memberikan beban keuangan sangat besar bagi daerah

Cohen dan Leventis (2013) mengatakan jarang sekali kepala daerah yang berasal dari orang profesional. Di Indonesia, kepala daerah adalah jabatan politik, sehingga sebagian besar tidak memiliki pengetahuan di bidang akuntansi. Kepala daerah berada dalam posisi yang sama lebih dari satu periode pemilihan kepala daerah dilakukan setiap lima tahun sekali.

Irwan taufiq Ritonga dan mansyur Iskandar alam (2010) menyatakan bahwa yang dimaksud dengan incumbent adalah kepala daerah yang menjabat kembali untuk masa jabatan dua periode atau lebih masa kepemimpinan. Seorang pemimpin dengan masa jabatan yang lebih lama akan mempunyai pengalaman

commit to user

xli

yang lebih banyak sehingga lebih memahami segala hal yang menjadi tugas, hak, dan wewenang yang dimiliki.

Setyaningrum, et.al, 2014 menyatakan bahwa mengingat penyelesaian tindak lanjut adalah kewajiban bagi pemerintah daerah untuk memperbaiki kualitas laporan keuangan. Kepala daerah dengan masa jabatan lebih dari satu periode akan lebih paham bahwa dengan semakin cepatnya penyelesaian tindak lanjut rekomendasi hasil pemeriksaan berarti menunjukkan bahwa kualitas laporan keuangan yang dihasilkan juga semakin meningkat. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H6 : Masa jabatan Kepala Daerah berpengaruh positif terhadap

penyelesaian tindak lanjut hasil pemeriksaan

2.3. Kerangka Pemikiran

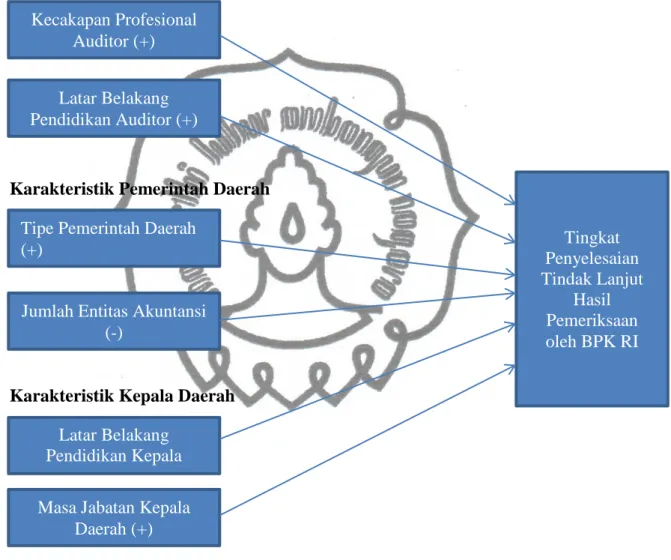

Tujuan dari penelitian ini untuk menguji apakah ada pengaruh karakteristik auditor yang diproksikan oleh: (1) karakteristik auditor yang diproksikan oleh: kecakapan profesional dan latar belakang pendidikan auditor (2) karakteristik auditee dalam penelitian ini adalah pemerintah daerah yang diproksikan oleh: tipe pemerintah daerah dan jumlah entitas akuntansi serta (3) karakteristik kepala daerah yang diproksikan oleh: latar belakang pendidikan kepala daerah dan masa jabatan kepala daerah di Indonesia. Hubungan antar variabel pada penelitian ini secara ringkas dapat dilihat pada gambar di bawah ini:

commit to user

xlii

GAMBAR 2

Kerangka Pemikiran

Karakteristik Auditor

Karakteristik Pemerintah Daerah

Karakteristik Kepala Daerah Kecakapan Profesional

Auditor (+)

Latar Belakang Pendidikan Auditor (+)

Tipe Pemerintah Daerah (+)

Jumlah Entitas Akuntansi (-)

Latar Belakang Pendidikan Kepala

Daerah (+) Masa Jabatan Kepala

Daerah (+) Tingkat Penyelesaian Tindak Lanjut Hasil Pemeriksaan oleh BPK RI