Pengaruh Financial Distress, Pergantian Manajemen dan Ukuran Kap terhadap Auditor Switching

Teks penuh

Gambar

Dokumen terkait

“ Analisis Pengaruh Pergantian Manajemen, Kepemilikan Publik, Financial Distress, dan Ukuran KAP terhadap Auditor Switching (Studi Empiris pada Perusahaan Perbankan

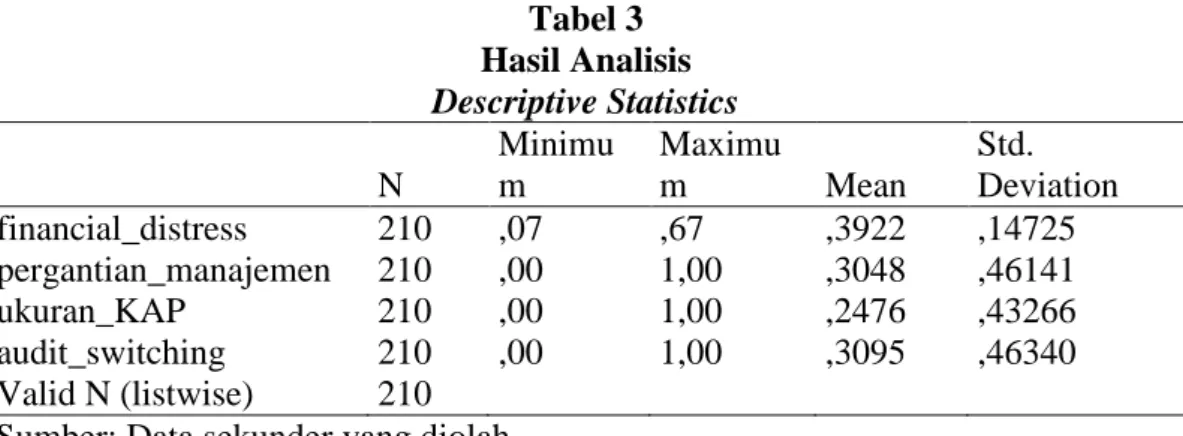

Berdasarkan tabel IV.5 dapat diketahui bahwa ukuran KAP (KAP) tidak berpengaruh negatif terhadap auditor switching pada perusahaan perbankan yang terdaftar di BEI periode

Penelitian Wijayani (2011) mengenai pergantian manajemen, opini audit, financial distress , presentase perubahan ROA, ukuran KAP, ukuran klien pada auditor switching

Berdasarkan hasil pengujian hipotesis (uji signifikansi simultan) dapat disimpulkan bahwa pergantian manajemen, financial distress , ukuran KAP, dan opini audit

Tugas Akhir yang berjudul “Analisis Pengaruh Pergantian Manajemen, Ukuran Perusahaan, dan Financial Distress Terhadap Auditor Switching (Studi Empiris Pada

ABSTRAK PENGARUH AUDIT TENURE, OPINI AUDIT, FINANCIAL DISTRESS, UKURAN PERUSAHAAN, DAN UKURAN KAP TERHADAP AUDITOR SWITCHING PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK

Fee audit Variabel ukuran KAP mempengaruhi auditor switching, sedangkan tingkat pertumbuhan klien, perubahan manajemen, opini audit, financial distress, dan fee audit tidak

2 Stephanie dan Prabowo 2017 Dependen: Auditor Switching Independen: Ukuran Perusahaan Klien Pergantian Manajemen Kualitas Audit Opini Audit Financial Distress Fee