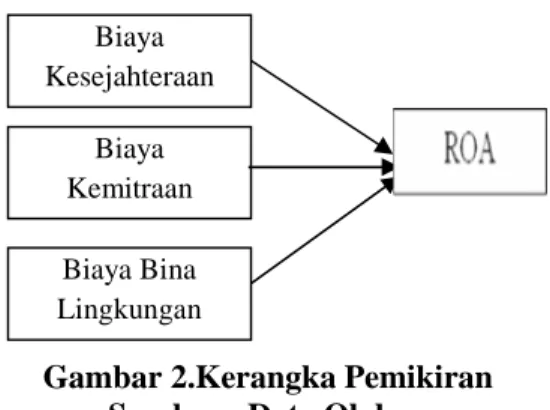

Analisis Pengaruh Biaya Kesejahteraan Karyawan, Biaya Kemitraan dan Biaya Bina Lingkungan terhadap Roa pada Bumn (Perseroan) yang Terdaftar di Bei Periode 2010-2014

Teks penuh

Gambar

Dokumen terkait

Sedangkan Transformasi Wilayah Desa Karangsentul Kecamatan Padamara berbeda dengan Desa Dukuh Waluh, letak Desa Karangsentul yang berdekatan dengan Kota Purbalingga

Raya Boulevard Barat, Kelapa Gading Square, Jakarta Utara, 14240 Jakarta Barat.. Dapur Buntut PIK 1 Rukan Garden House Blok

Anda juga dapat mensinkronkan informasi dengan menggunakan teknologi konektivitas nirkabel Bluetooth, yang memungkinkan perangkat Anda untuk terhubung ke perangkat yang kompatibel

dikemudian hari. Selain itu lembaga keuangan syariah juga memperhatikan kondisi amanah, kejujuran dan kepercayaan dari masing-masing calon anggota pemohon

Salah satu LKMS yang berkembang pesat saat ini adalah Baitul Mal wa tamwil (BMT). Secara legal formal, BMT sebagai lembaga keuangan mikro syariah berbentuk badan hukum

Dalam konteks studi agama, Sue Morgan mendefinisikan pendekatan feminisme dalam studi agama tidak lain merupakan suatu transformasi kritis dari perspektif teoritis yang

Besarnya reaktansi induktif berbanding langsung dengan perubahan frekuensi dan nilai induktansi induktor, semakin besar frekuensi arus bolak-balik dan semakin