BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran umum (institusi/perusahaan/responden)

Sampel yang digunakan dalam penelitian ini adalah perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia selama periode tahun 2012-2014. Perusahaan yang dipilih berdasarkan teknik purposive sampling yaitu tidak semua populasi dijadikan sampel hanya populasi yang memenuhi kriteria yang dapat dijadikan sampel. Maka didapat sampel tahun 2012-2014 sebanyak 11 perusahaan. Berikut perusahaan yang dijadikan sampel:

1. APLN (Agung Podomoro Land Tbk)

Agung Podomoro Land Tbk (APLN) didirikan tanggal 30 Juli 2004 dan mulai beroperasi secara komersial pada tahun 2004. Kantor pusat APLN beralamat di APL Tower, Jl. Letjen S. Parman Kav. 28, Jakarta Barat 11470 – Indonesia. Pemegang saham yang memiliki 5% atau lebih saham Agung Podomoro Land Tbk, antara lain: PT Indofica (pengendali) (64,76%), PT Prudential Life Assurance-Ref (6,73%), Saham Treasuri (5,54%) dan PT Simfoni Gema Lestari (5,07%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan APLN meliputi usaha dalam bidang real estat, termasuk pembebasan tanah, pengembang, dan penjualan tanah, baik tanah untuk perumahan, maupun

usaha yang dijalankan APLN meliputi pembebasan tanah, pengembang real estat, persewaan dan penjualan tanah berikut bangunannya atas apartemen, pusat perbelanjaan dan perkantoran dengan proyek Mediterania Garden Residence 2, Central Park, Royal Mediterania Garden, Garden Shopping Arcade, Gading Nias Emerald, Gading Nias Residence, Grand Emerald, Gading Nias Shopping Arcade, Madison Park dan Garden Shopping Arcade 2 serta melakukan investasi pada entitas anak dan asosiasi.

Pada tanggal 1 Nopember 2010, APLN memperoleh pernyataan efektif Bapepam – LK untuk melakukan Penawaran Umum Perdana Saham APLN (IPO) kepada masyarakat sebanyak 6.150.000.000 saham dengan nilai nominal Rp100,- per saham serta harga penawaran Rp365,- per saham. Pada tanggal 11 Nopember 2010, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

2. ASRI (Alam Sutera Realty Tbk)

Alam Sutera Realty Tbk (ASRI) didirikan dengan nama PT Adhihutama Manunggal tanggal 3 November 1993 dan mulai melakukan kegiatan operasional dengan pembelian tanah dalam tahun 1999. Kantor pusat ASRI terletak di Wisma Argo Manunggal, Lt. 18, Jl. Jend. Gatot Subroto Kav. 22, Jakarta 12930 – Indonesia. Pemegang saham yang memiliki 5% atau lebih saham Alam Sutera Realty Tbk, antara lain: PT Manunggal Prime Development (pengendali) (26,27%) dan PT Tangerang Fajar Industrial Estate (pengendali) (25,21%). Adapun pengendali utama Alam Sutera Realty Tbk adalah keluarga Tuan The Ning King.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ASRI dalam bidang pembangunan dan pengelolaan perumahanperumahan, kawasan komersial, kawasan industri, dan pengelolaan pusat perbelanjaan, pusat rekreasi serta perhotelan (pengembangan kawasan terpadu). Saat ini proyek real estat utama yang dimiliki oleh ASRI dan anak usahanya, antara lain: berlokasi di Tanggerang (proyek Kota Mandiri Alam Sutera di Serpong; Kota Mandiri Suvarna Sutera di Pasar Kemis dan Kota Ayodhya di pusat kota), Jakarta (proyek gedung perkantoran The Tower dan Wisma Argo Manunggal) dan Bali (Taman Budaya Garuda Wisnu Kencana). Pada tanggal 7 Desember 2007, ASRI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ASRI (IPO) kepada masyarakat sebanyak 3.142.000.000 saham dengan nilai nominal Rp100,- per saham dan harga penawaran sebesar Rp105,- per saham. Pada tanggal 18 Desember 2007, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

3. BEST (Bekasi Fajar Industrial Estate Tbk)

Bekasi Fajar Industrial Estate Tbk (BEST) didirikan tanggal 24 Agustus 1989 dan mulai beroperasi secara komersial tahun 1989. Kantor pusat BEST berkedudukan di Kawasan Industri MM 2100, Jl. Sumatera , Cikarang Barat, Bekasi 17520 dengan kantor perwakilan di Wisma Agro Manunggal Lt. 10, Jl. Jend. Gatot Subroto Kav. 22 – Jakarta Selatan 12930 – Indonesia. Induk usaha Bekasi Fajar Industrial Estate Tbk adalah PT Argo Manunggal Land Development, sedangkan induk usaha utama BEST

adalah kelompok usaha properti Argo Manunggal Grup, dan pengendali grup adalah keluarga The Ning King.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BEST adalah menjalankan usaha dalam bidang pembangunan dan pengelolaan kawasan industri dan perumahan. Kegiatan usaha yang dijalankan BEST adalah pembangunan dan pengelolaan kawasan industri dan properti berikut seluruh sarana dan prasarana (pengelolaan kawasan, penyediaan air bersih, pengelolaan air limbah) serta fasilitas pendukung (lapangan golf, coffee shop dan restoran Jepang, dimana seluruh fasilitas tersebut berada di area club house.).

Pada tanggal 29 Maret 2012, BEST memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BEST (IPO) kepada masyarakat sebanyak 1.765.000.000 dengan nilai nominal Rp100,- per saham saham dengan harga penawaran Rp170,- per saham disertai dengan Waran Seri I yang diberikan secara cuma-cuma sebagai insentif sebanyak 882.500.000 dengan pelaksanaan sebesar Rp200,- per saham.

4. BSDE (Bumi Serpong Damai Tbk.)

Bumi Serpong Damai Tbk (BSD City) (BSDE) didirikan 16 Januari 1984 dan mulai beroperasi secara komersial pada tahun 1989. Kantor pusat BSD City terletak di Sinar Mas Land Plaza, BSD Green Office Park, Tangerang. Proyek real estat BSDE berupa Perumahan Bumi Serpong Damai yang berlokasi di Kecamatan Serpong, Kecamatan Legok, Kecamatan Cisauk

dan Kecamatan Pagedangan, Propinsi Banten. BSDE dan anak usaha (grup) termasuk dalam kelompok usaha PT Paraga Artamida, sedangkan pemegang saham akhir Grup adalah Sinarmas Land Limited yang berkedudukan di Singapura. Pemegang saham yang memiliki 5% atau lebih saham Bumi Serpong Damai Tbk, antara lain: PT Paraga Artamida (26,57%) dan PT Ekacentra Usahamaju (26,47%).

Saat ini, BSDE memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), yakni Duta Pertiwi Tbk (DUTI).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BSDE adalah berusaha dalam bidang pembangunan real estate. Saat ini BSDE melaksanakan pembangunan kota baru sebagai wilayah pemukiman yang terencana dan terpadu yang dilengkapi dengan prasarana-prasarana, fasilitas lingkungan dan penghijauan dengan nama BSD City.

Pada tanggal 28 Mei 2008, BSDE memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BSDE (IPO) kepada masyarakat sebanyak 1.093.562.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp550,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Juni 2008.

5. CTRA (Ciputra Development Tbk.)

Ciputra Development Tbk (CTRA) didirikan 22 Oktober 1981 dengan nama PT Citra Habitat Indonesia dan memulai kegiatan usaha

komersialnya pada tahun 1984. Kantor pusat CTRA berlokasi di Ciputra World 1 DBS Bank Tower Lantai 39, Jl. Prof. DR. Satrio Kav. 3-5, Jakarta 12940. Pemegang saham yang memiliki 5% atau lebih saham Ciputra Development Tbk, antara lain: PT Sang Pelopor (30,63%), Credit Suisse AG Singapore Trust A/C Clients-2023904000 (7,70%) dan Fine-C Capital Group Ltd. (5,42%). PT Sang Pelopor merupakan induk usaha terakhir dari Ciputra Development.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CTRA adalah mendirikan dan menjalankan usaha di bidang pembangunan dan pengembangan perumahan (real estat), rumah susun (apartemen), perkantoran, pertokoan, pusat niaga, tempat rekreasi dan kawasan wisata beserta fasilitas-fasilitasnya serta mendirikan dan menjalankan usaha-usaha di bidang yang berhubungan dengan perencanaan, pembuatan serta pemeliharaan sarana perumahan, termasuk tapi tidak terbatas pada lapangan golf, klub keluarga, restoran dan tempat hiburan lain beserta fasilitas-fasilitasnya. Ciputra Development Tbk mengembangkan dan mengoperasikan 33 properti perumahan, pusat perbelanjaan, hotel, apartemen, pergudangan kompleks dan lapangan golf di 20 kota besar di seluruh Indonesia. Ciputra Development memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), antara lain: Ciputra Property Tbk (CTRP) dan Ciputra Surya Tbk (CTRS).

CTRA (IPO) kepada masyarakat sebanyak 50.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp5.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 28 Maret 1994.

6. CTRP (Ciputra Property Tbk.)

Ciputra Property Tbk (CTRP) didirikan dengan nama PT Citraland Property tanggal 22 Desember 1994 dan memulai kegiatan usaha komersialnya pada tahun 1984. Kantor pusat CTRP berlokasi di Jalan Prof. Dr. Satrio Kav. 34, Jakarta. Induk usaha dari Ciputra Property Tbk adalah Ciputra Development Tbk (CTRA) (miliki 56,28% saham CTRP), sedangkan induk usaha terakhir dari Ciputra Property Tbk adalah PT Sang Pelopor.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CTRP meliputi mendirikan dan menjalankan usaha-usaha pembangunan, pengelolaan, dan penyewaan di bidang perhotelan, rumah susun (apartemen), perkantoran, pertokoan, pusat niaga, dan pusat rekreasi beserta fasilitasnya. Proyek-proyek yang didirikan dan dijalankan oleh Ciputra Property Tbk, antara lain: Ciputra World I Jakarta, Ciputra World II Jakarta, Ciputra World II Extention Jakarta, Hotel & Mal Ciputra Jakarta, Hotel & Mal Ciputra Semarang, Somerset Grand Citra Service Residence Jakarta, Dipo Business Center, Ciputra International dan Citradream Budget Hotel, Ciputra Beach Resort Bali.

Pada tanggal 30 Oktober 2007, CTRP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham CTRP (IPO) kepada masyarakat sebanyak 3.010.000.000 dengan nilai nominal Rp250,- per saham dengan harga penawaran Rp700,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 07 Nopember 2007.

7. CTRS ( Citra Surya Tbk.)

Ciputra Surya Tbk (CTRS) didirikan tanggal 21 Nopember 1989 dengan nama PT Bumi Citrasurya dan memulai kegiatan usaha komersialnya pada tanggal 1 Maret 1993. Kemudian 28 Desember 1990, nama PT Bumi Citrasurya diubah menjadi PT Citraland Surya. Selanjutnya tanggal 18 Pebruari 1997, nama perusahaan diubah lagi menjadi PT Ciputra Surya. Kantor pusat CTRS berlokasi di Ciputra World 1 DBS Bank Tower Lantai 39 Jl. Prof. DR. Satrio Kav. 3-5 Jakarta 12940. Sedangkan proyek berlokasi di Citra Raya Kav. 1, Jl. Citraraya Utama, Lakarsantri, Surabaya. Induk usaha dari CTRS adalah Ciputra Development Tbk (CTRA), sedangkan induk usaha terakhir dari CTRS adalah PT Sang Pelopor. Pemegang saham yang memiliki 5% atau lebih saham Ciputra Surya Tbk, antara lain: Ciputra Development Tbk (CTRA) (62,66%) dan HSBC-Fund Services, Lynas Asia Fund (5,16%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CTRS mencakup antara lain, perencanaan, pelaksanaan pembangunan dan penjualan kawasan perumahan (real estat), perkantoran, pertokoan, pusat

niaga beserta fasilitas-fasilitasnya. Saat ini, Ciputra Surya Tbk mengembangkan dan mengoperasikan proyek di Sumatera, Jawa, Bali dan Sulawesi, yakni: CitraLand, Ciputra World, UC Apartments, Ciputra Golf, Club & Hotel dan CitraLand The GreenLake (Surabaya); CitraHarmoni, CitraGarden dan CitraIndah (Sidoarjo); CitraGarden dan CitraLand (Lampung); The Taman Dayu; CitraSun Garden dan CitraGrand (Semarang); CitraLand dan CitraGrand (Kendari); CitraLand Denpasar; CitraSun Garden dan CitraGrand Mutiara (Yogyakarta); CitraLand Palu; CitraLand Bagya City Medan; CitraLand Jayapura dan CitraLand City Makassar.

Pada tanggal 29 Desember 1998, CTRS memperoleh pernyataan efektif dari Bapepam-LK untuk menjadi perusahaan publik tanpa Penawaran Umum atas seluruh saham biasa atas nama Perusahaan sebanyak 420.188.000 dengan nilai nominal Rp500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Januari 1999.

8. DART (Duta Anggada Realty Tbk)

Duta Anggada Realty Tbk (DART) didirikan tanggal 30 Desember 1983 dengan nama PT Duta Anggada Inti Pratama dan memulai kegiatan usaha komersialnya pada tahun 1984. Kantor pusat DART berlokasi di Gedung Chase Plaza, Lantai 21, Jalan Jenderal Sudirman Kav. 21, Jakarta, sedangkan proyek apartemen, perkantoran dan pusat perbelanjaan berlokasi di Jakarta dan Bali. Pemegang saham yang memiliki 5% atau lebih saham

Duta Anggada Realty Tbk, antara lain: PT Duta Anggada (pengendali) (44,94%), BNYM SA/NV AS Cust of Bank Of Singapore Limited (18,25%), Crystal Development Pte. Ltd. (17,56%) dan UOB Kay Hian Finance Limited (8,91%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DART terutama bergerak dalam bidang pembangunan real estat. Kegiatan utama DART adalah pembangunan, penjualan, penyewaan dan pengelolaan bangunan apartemen, perkantoran dan pusat perbelanjaan serta bangunan parkir dan kegiatan usaha lain yang berhubungan.

Duta Anggada Realty memiliki properti disewakan yang sudah beroperasi, antara lain: Plaza Chase, Plaza Bapindo, Plaza Great River, Citywalk Sudirman, dan STIE Panjaitan, sedangkan properti untuk disewakan yang masih dalam pembangunan yaitu Holiday Inn & Suites, Hilton Garden Inn dan Icon Towers (office, retail, hotel). Adapun properti untuk dijual yaitu Sinarmas MSIG Tower, La Maison Barito, Plaza Jatinegara, dan Icon Towers (office).

Pada tahun 1990, DART memperoleh pernyataan efektif dari Bapepam-LKuntuk melakukan Penawaran Umum Perdana Saham DART (IPO) Perusahaan kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 08 Mei 1990.

9. GMTD (Goa Makassar Tourism Development Tbk.)

Gowa Makassar Tourism Development Tbk (GMTD) didirikan tanggal 14 Mei 1991 dengan nama PT Gowa Makassar Tourism Development Corporation dan memulai kegiatan usaha komersialnya pada tanggal 21 Juni 1997. Kantor pusat GMTD berlokasi di Jalan Metro Tanjung Bunga Mall GTC GA-9 No. 1B Tanjung Bunga, Makassar 90134, Sulawesi Selatan – Indonesia. Pemegang saham yang memiliki 5% atau lebih saham Gowa Makassar Tourism Development Tbk, antara lain: PT Makassar Permata Sulawesi (32,50%), Pemerintah Propinsi Sulawesi Selatan (13,00%), Pemerintah Kab. Gowa (6,50%), Pemerintah Kota Makassar (6,50%) dan Yayasan Partisipasi Pembangunan Sulawesi Selatan (6,50%). Untuk diketahui, Lippo Karawaci Tbk (LPKR) menjadi induk usaha tidak langsung dari GMTD. Dimana LPKR menguasai 4,92% saham GMTD secara langsung dan menguasai 52,36% saham GMTD secara tidak langsung (termasuk 32,50% saham GMTD yang dimiliki PT Makassar Permata Sulawesi).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GMTD terutama bergerak dalam bidang pengembangan real estate dan urban development, serta menjalankan usaha dalam bidang jasa termasuk pembangunan perumahan, apartemen, kondominium, hotel, kawasan pariwisata, dan pusat-pusat komersial lainnya, serta pembangunan sarana rekreasi dan sarana penunjang lainnya. Proyek real estate dan property yang dikembangkan GMTD berlokasi di Kawasan Pariwisata Tanjung

Bunga, Makassar dan kawasan terpadu St. Moritz Makassar yang berlokasi di Panakkukang, pusat kota Makassar, Sulawesi Selatan.

Pada tahun 2000, GMTD memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham GMTD (IPO) kepada masyarakat sebanyak 35.538.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp575,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Desember 2000.

10. JRPT (Jaya Real Property Tbk)

Jaya Real Property Tbk (JRPT) didirikan tanggal 25 Mei 1979 dan memulai kegiatan usaha komersialnya pada tahun 1980. Kantor pusat Jaya Property terletak di CBD Emerald Blok CE/A No. 1, Boulevard Bintaro Jaya Tangerang – 15227, Banten dan proyek berlokasi di Jakarta dan Tangerang. Pemegang saham yang memiliki 5% atau lebih saham Jaya Real Property Tbk, antara lain: PT Pembangunan Jaya (63,59%), UBS AG – Singapore (8,02%) dan DBS Bank Ltd. SG-PB Clients (5,98%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan JRPT pengembangan kota (urban development) yang meliputi pengembangan kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-jasa pendukung, serta melakukan investasi, baik langsung dan tidak langsung melalui anak usaha maupun patungan dengan pihak-pihak lain.

Kegiatan Jaya Real Property terutama adalah pembangunan perumahan dan pengelolaan usaha properti, meliputi pembebasan tanah, pengembang real estat, persewaan pusat perbelanjaan dengan proyek Bintaro Jaya, Graha Raya, Bintaro Trade Center, Plaza Bintaro Jaya, Plaza Slipi Jaya, Pasar Senen V, Pusat Grosir Senen Jaya, Jembatan Multiguna Senen Jaya, Bintaro Jaya Xchange, Pasar Modern dan Pengelola Kawasan Bintaro serta melakukan investasi pada anak usaha dan asosiasi.

Pada tanggal 02 Juni 1994, JRPT memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham JRPT (IPO) kepada masyarakat sebanyak 35.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp5.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Juni 1994.

11. KIJA (Kawasan Industri Jababeka Tbk.)

Kawasan Industri Jababeka Tbk (KIJA) didirikan tanggal 12 Januari 1989 dan memulai kegiatan usaha komersialnya pada tanggal 1989. Kantor pusat Jababeka berdomisili di Menara Batavia, Lantai 25, Jln. K.H. Mas Mansyur Kav. 126, Jakarta 10220 – Indonesia. Pemegang saham yang memiliki 5% atau lebih saham Kawasan Industri Jababeka Tbk, antara lain: Meadowood Capital, Ltd (12,65%), Intellitop Finance Limited (7,32%) dan PT Imakotama Investindo (5,88%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan KIJA meliputi usaha di bidang kawasan industri berikut seluruh sarana

penunjangnya, antara lain pembangunan perumahan, apartemen, perkantoran, pertokoan, pembangunan dan instalasi pengelolaan air bersih, limbah, telepon dan listrik serta sarana-sarana lain yang diperlukan dalam menunjang pengelolaan kawasan industri, juga termasuk diantaranya penyediaan fasilitas-fasilitas olahraga dan rekreasi di lingkungan kawasan industri, ekspor dan impor barang-barang yang diperlukan bagi usaha-usaha yang berkaitan dengan pengembangan dan pengelolaan kawasan industri.

Pada tanggal 05 Desember 1994, KIJA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KIJA (IPO) kepada masyarakat sebanyak 47.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp4.950,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Januari 1995.

B. Statitik Deskriptif

Statistik deskriptif menjelaskan tentang karakteristik data yang digunakan dalam penelitian dilihat dari minimum, maksimum, mean (rata-rata),dan standar deviasi. Nilai minimum merupakan nilai terendah untuk semua variable, sedangkan nilai maksimum merupakan nilai tertinggi untuk setiap variable dalam penelitian. Nilai mean merupakan nilai rata-rata dari setiap variable yang diteliti. Standar deviasi adalah sebaran data yang digunakan dalam penelitian. Penelitian ini menggunakan variable Return On Asset,

Current Ratio, dan Debt to Equity Ratio sebagai variable independen, serta Dividen Payout Ratio sebagai variable dependen.

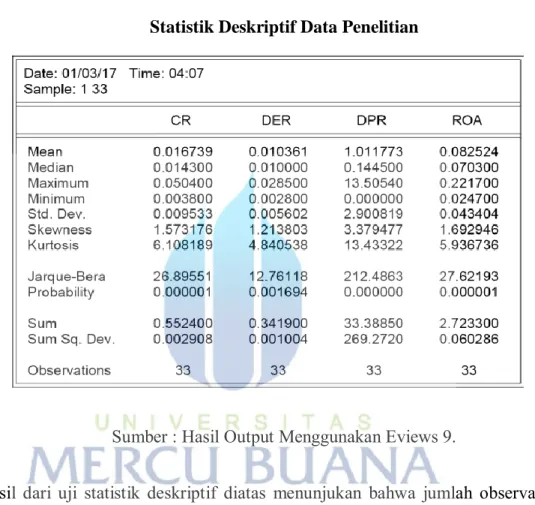

Tabel. 4.1

Statistik Deskriptif Data Penelitian

Sumber : Hasil Output Menggunakan Eviews 9.

Hasil dari uji statistik deskriptif diatas menunjukan bahwa jumlah observasi dari penelitian ini adalah 33, penelitian ini menggunakan analisis data panel. Gabungan antara cross section dan time series selama tiga tahun yaitu tahun 2012 sampai dengan 2014. Sehingga didapat jumlah observasi sebanyak 33. Tabel diatas menunjukkan bahwa jumlah data yang digunakan didalam penelitian ini sebanyak 11 perusahaan data yang diambil dari Laporan Keuangan Tahunan yang diterbitkan oleh masing-masing perusahaan sub sektor property dan real estate periode tahun 2012-2014.

C. Analisis Kelayakan Data

Dalam penelitian ini uji stasioner data dilakukan dengan program Eviews 9. Untuk mengetahui stasioner data, digunakan metode uji akar unit. Uji akar unit berujuan untuk menganalisis data time series stasioner ( tidak ada akar-akar unit), atau data tidak stasioner (ada akar-akar unit), (Widarjono,2007). Dalam pengujian ini untuk menguji stasioner data menggunakan Augmented Dickey-Fuller (ADF test), dengan hipotesa sebagai berikut:

H0 : terdapat unit root (data tidak stasioner) H1 : tidak terdapat unit root (data stasioner)

Data dikatakan Stasioner apabila nilai ADF statistik lebih kecil dibanding dengan nilai critical value 5%. Apabila nilai ADF statistik lebih besar dibanding dengan nilai critical value 5%, maka perlu dilakukan differencing.

a Unit Root Test Return On Assets (ROA) Tabel 4.2

Uji Stasioner Variabel Return On Assets (ROA)

Dari hasil uji stasioner diatas (Tabel 4.2) diperoleh nilai ADF test sebesar -2,026834 > -2,963972 dimana nilai probailitasnya -2,026834 > 5% artinya data Return On Asset (ROA) tersebut tidak stasioner dan perlu dilakukan uji

differencing. Proses differencing yaitu data yang asli Yt diganti dengan perbedaan pertama data asli.

Berikut hasil uji stasioner dengan melakukan first difference menggunakan program Eviews 9.

Tabel 4.3

Uji Stasioner Variabel Return On Asset (ROA) First Difference

Sumber : Hasil Output Menggunakan Eviews 9.

Dari output yang dihasilkan (Tabel 4.3), terlihat bahwa nilai ADF lebih kecil dari nilai critical value 5% yaitu -7,710856 < -2,963972. Dengan demikian data telah stasioner pada tahap differensiasi pertama ( difference) dan dapat

digunakan untuk perhitungan selanjutnya. b Unit Root Test Current Ratio (CR)

Tabel 4.4

Uji Stasioner Variabel Current Ratio (CR)

Dari hasil uji stasioner diatas (Tabel 4.4) diperoleh nilai ADF test sebesar -6,172580 < -2,960411 dimana nilai probabilitasnya --6,172580 < 5%, artinya stasioner dan Current Ratio tersebut dapat digunakan untuk perhitungan selanjutnya.

c Unit Root Test Debt to Equity Ratio (DER) Tabel 4.5

Uji Stasioner Variabel Debt to Equity Ratio (DER)

Sumber : Hasil Output Menggunakan Eviews 9.

Dari output yang dihasilkan (Tabel4.5), terlihat bahwa nilai ADF lebih kecil dari nilai critical value 5% yaitu -3,247216 < -2,957110 serta nilai probabilitasnya sebesar 0.0001 sudah lebih kecil 5% -3,247216 < 0,05. Dengan demikian data telah stasioner dan dapat digunakan untuk perhitungan selanjutnya.

d Unit Root Test Dividen Payout Ratio (DPR) Tabel 4.6

Uji Stasioner Variabel Dividen Payout Ratio (DPR)

Sumber : Hasil Output Menggunakan Eviews 9.

Dari hasil uji stasioner diatas (Tabel.) diperoleh nilai ADF test sebesar -3,802728 < -2,957110 dimana nilai probabilitasnya --3,802728 < 5% artinya data Dividen Payout ratio tersebut stasioner dan dapat digunakan untuk perhitungan selanjutnya.

D. Analisis Regresi Data Panel 1. Model Regresi Data Panel

Pemodelan dalam menggunakan teknik regresi dan data panel dapat menggunakan tiga pendekatan alternatif metode dalam pengolahannya pendekatan-pendekatan tersebut ialah : Common Effect, Fixed Effect, dan Random Effect. Berikut merupakan aplikasi dari model yang diterapkan dalam penelitian ini untuk menentukan mana model yang terbaik.

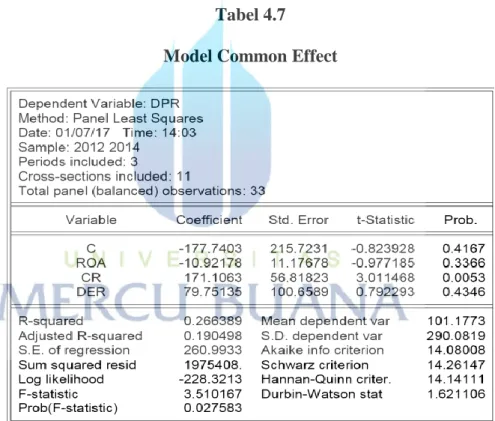

a) Model Common Effect

Adalah teknik estimasi data panel yang paling sederhana yaitu dengan cara mengkombinasikan data time series dan cross section dengan metode Ordinary Last Square. Berikut adalah hasil model Common Effect:

Tabel 4.7

Model Common Effect

Sumber : Hasil Output Menggunakan Eviews 9.

Berdasarkan tabel model Common Effect diatas, dapat dilihat persamaan sebagai berikut:

DPR (Y) = -177,7403-10,92178 ROA + 171,1063 CR + 79,75135 DER T-Statistic = -0,823928-0,977185 ROA + 3,011468 CR + 0,792293 DER F-Statistic = 3,510167

b) Model Fixed Effect

Pengertian fixed effect didasarkan adanya perbedaan intersep antar individu namun sama antar waktu (time interveriant),sedangkan koefisien regresi (slope) dianggap tetap baik antar kelompok individu maupun antar waktu. Dalam model fixed effect, generalisasi secara umum sering dilakukan dengan cara memberikan variable dummy. Tujuannya adalah untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit cross section maupun antar waktu.

Berikut dibawah ini hasil Fixed Effect : Tabel 4.8

Model Fixed Effect

Dan dummy variabelnya adalah:

NO KODE EFFECT NO KODE EFFECT 1 APLN -172,5559 7 CTRS 100,314 2 ASRI 114,9455 8 DART -41,3702 3 BEST -261,1264 9 GMTD 223,4449 4 BSDE -195,9747 10 JRPT 291,5707 5 CTRA 317,3032 11 KIJA -574,0317 6 CTRP 197,4806

Sumber : Hasil Output Menggunakan Eviews 9. Dari hasil tabel diatas diperoleh persamaan fixed effect:

DPR(Y)= -655,1501-10,04490 ROA + 421,9955 CR + 128,2042 DER -172,5559 D1 + 114,9455 D2 - 261,1264 D3 - 195,9747 D4 + 317,3032 D5 + 197,4806 D6 + 100,314 D7 - 41,3702 D8 + 223,4449 D9 + 291,5707 D10 - 574,0317 D11

T-Statistic = -1,870247–0,428094ROA+2,877797CR +0,629978 DER F-statitic = 1,515631

Prob (F-stat) = 0,199389

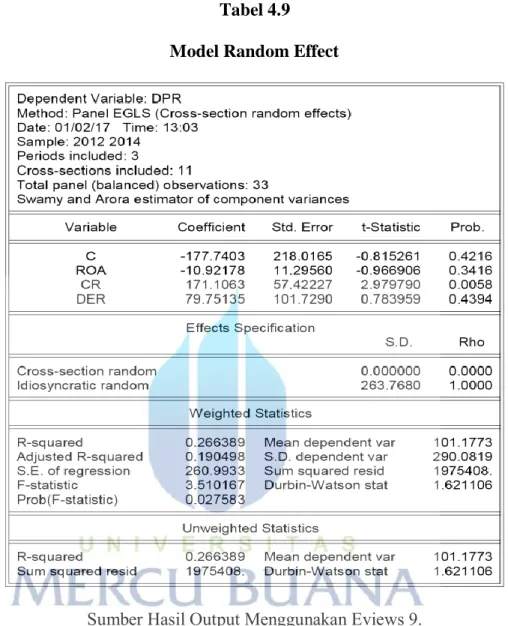

c) Model Random Effect

Model ini mengestimasi data panel dengan menghitung eror dari model regresi dengan metode Generalized Least Square. Dalam random effect parameter-parameter yang berbeda antar daerah maupun antar waktu dimasukkan kedalam eror. Diasumsikan pula bahwa eror secara individu (Ui) tidak saling berkorelasi begitu juga dengan eror kombinasinya (eit).

Tabel 4.9 Model Random Effect

Sumber Hasil Output Menggunakan Eviews 9. Dari hasil di atas, diperoleh persamaan Random Effect :

DPR (Y) = -177,7403 -10,92178 ROA + 171,1063 CR + 79,75135 DER T-Statistic = -0,815261 – 0,966906 ROA + 2,979790 CR + 0,783959 DER F-statistic = 3,510167

Prob(F-stat)= 0,027583

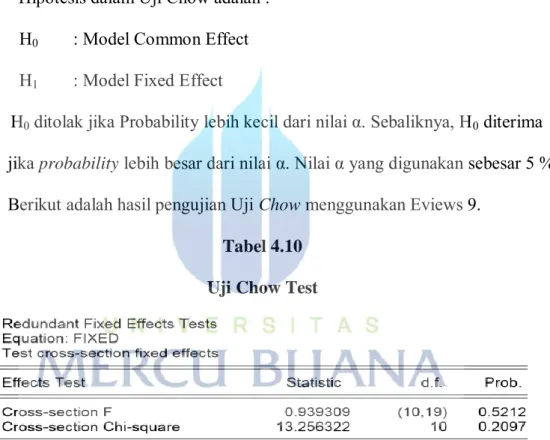

2. Pemilihan Model Regresi Data Panel a. Uji Chow

Uji Chow adalah pengujian untuk menentukan model Common Effect atau Fixed Effect yang paling tepat digunakan dalam mengestimasi data panel.

Hipotesis dalam Uji Chow adalah : H0 : Model Common Effect H1 : Model Fixed Effect

H0 ditolak jika Probability lebih kecil dari nilai α. Sebaliknya, H0 diterima jika probability lebih besar dari nilai α. Nilai α yang digunakan sebesar 5 %. Berikut adalah hasil pengujian Uji Chow menggunakan Eviews 9.

Tabel 4.10 Uji Chow Test

Sumber Hasil Output Menggunakan Eviews 9.

Dari data tabel 4.10 diatas dapat dilihat bahwa model hipotesis yang digunakan memiliki probabilitas > 5%, sehingga H0 diterima dan H1 ditolak, yang berarti bahwa Common Effect Model lebih tepat digunakan dalam penelitian ini. Hal tersebut berarti tidak perlu dilanjutkan ke pengujian

Hausman Test untuk melihat apakah penelitian menggunakan Random Effect Model atau Fixed Effect Model.

3. Hasil Pemilihan Model Regresi Data Panel

Dari hasil pengujian statistik analisis regresi data panel menggunakkan software Eviews 9, diperoleh hasil Common Effect sebagai model yang digunakan adalah sebagai berikut:

Tabel 4.7 Model Common Effect

Sumber : Hasil Output Menggunakan Eviews 9.

Berdasarkan pemilihan model diatas telah ditetapkan bahwa model yang terbaik digunakan dalam penelitian ini adalah Common Effect, karena pada Uji Chow terlihat bahwa nilai probabilitas > 5% berarti Ho diterima dan H1 ditolak.

4. Uji Kelayakan Model Regresi Data Panel a Uji F

Uji Statistik F digunakan untuk mengetahui apakah Return On Asset (ROA), Current Ratio (CR), dan Debt Equity Ratio (DER), secara bersama-sama (simultan) berpengaruh secara signifikan terhadap Dividen Payout Ratio (DPR). Dalam penelitian ini apakah ROA,CR dan DER mempunyai pengaruh secara bersama-sama terhadap Dividen Payout Ratio. Berdasarkan hasil pengujian statistic F ini menggunakan model common effect.

Berdasarkan tabel 4.7 , maka dapat dilihat bahwa nilai F-Statistic sebesar 3,510167 dengan probabilitas sebesar 0,027583 yang berarti lebih kecil dari tingkat signifikan sebesar 5%. Hal ini berarti Ho ditolak. Artinya, minimal terdapat satu variabel bebas penelitian ini yang berpengaruh signifikan terhadap variabel dependen yaitu dividen payout ratio.

b Koefisien Determinasi (R2)

Berdasarkan hasil perhitungan Eviews 9 seperti pada tabel 4.7, dapat diketahui bahwa pengaruh variabel independen terhadap variabel dependen terlihat dari nilai R square (R2) adalah 0,266389 atau 26,63%. Hal ini berarti bahwa 26,63% dari fluktuasi dividen payout ratio yang bisa dijelaskan oleh variasi dari seluruh variabel independen yaitu Return On Assets (ROA),Current Ratio (CR) dan Debt to Equity Ratio (DER). Sedangkan sisanya sebesar 100% - 26,63% = 73,37%

dijelaskan oleh sebab-sebab lain di luar variabel independen yang di analisis.

E. Analisis Koefisien Data Panel

Penelitian ini menguji antara variabel dependen yaitu Dividen Payout Ratio dengan variabel-variabel independen aitu Return On Assets (ROA), Current Ratio (CR), dan Debt to Equity Ratio (DER) pada tingkat signifikansi 5% secara parsial. Hipotesis yang diuji dalam penelitian ini menggunakan uji t parsial dan hipotesis nya adalah sebagai berikut :

H1 : Terdapat pengaruh dan signifikan Return On Assets terhadap Dividen Payout Ratio pada perusahaan Property dan Real Estate periode 2012-2014.

H2 : Terdapat pengaruh dan signifikan Current Ratio terhadap Dividen Payout Ratio pada perusahaan Property dan Real Estate periode 2012-2014.

H3 : Terdapat pengaruh dan signifikan Debt to Equity Ratio terhadap Dividen Payout Ratio pada perusahaan Property dan Real Estate periode 2012-2014.

Dari hasil pengujian statistik analisis regresi data panel menggunakan software Eviews 9, diperoleh hasil uji t sebagai berikut:

1. Pengaruh Return On Assets (X1)terhadap Dividen Payout Ratio (Y) Tabel 4.11

Uji Statistik t (ROA)

Sumber : Hasil Output Menggunakan Eviews 9.

Berdasarkan tabel 4.11, maka dapat dilihat bahwa nilai probabilitas 0.4569 yang berarti lebih besar daripada tingkat signifikansi sebesar 5%. Sehingga dalam penelitian ini hipotesis 1 ditolak, artinya variabel ROA tidak signifikan terhadap DPR pada perusahaan Property & Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012-2014.

2. Pengaruh Current Ratio (X2) terhadap Dividen Payout Ratio(Y) Tabel 4.12

Uji Statistik t (CR)

Sumber : Hasil Output Menggunakan Eviews 9.

Berdasarkan tabel 4.12, maka dapat dilihat bahwa nilai koefisien untuk Current Ratio (X2) sebesar 139,7994 yang artinya bergerak positif dan nilai t statistik sebesar 2,879754 dengan probabilitas 0.0072 yang

dalam penelitian ini hipotesis 2 diterima, artinya setiap 1 variabel CR berpengaruh positif dan signifikan terhadap DPR pada perusahaan Property & Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012-2014.

3. Pengaruh Debt to Equity Ratio(X3) terhadap Dividen Payout Ratio(Y) Tabel 4.13

Uji Statistik t (DER)

Sumber : Hasil Output Menggunakan Eviews 9.

Berdasarkan tabel 4.13, maka dapat dilihat bahwa nilai probabilitas 0.6189 yang berarti lebih besar daripada tingkat signifikansi sebesar 5%. Sehingga dalam penelitian ini hipotesis 3 ditolak, artinya variabel DER tidak signifikan terhadap DPR pada perusahaan Property & Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012-2014.

F. Pembahasan

Berdasarkan hasil penelitian yang telah dilakukan, maka diperoleh hasil bahwa dari tiga variabel Independen yaitu ROA, CR dan DER, hanya CR yang berpengaruh signifikan terhadap variabel dependen yaitu Dividen

1. Pengaruh Return On Assets (X1)terhadap Dividen Payout Ratio (Y) Berdasarkan pengujian tabel 4.11 diketahui bahwa Return On Assets tidak berpengaruh signifikan terhadap Dividen Payout Ratio karena nilai probabilitasnya lebih besar dari 5% yaitu sebesar 0.4569. Temuan penelitian ini menunjukan bahwa besar kecilnya rasio asset terhadap laba perusahaan, tidak mempengaruhi kebijakan perusahaan saat memutuskan besar kecilnya dividen yang akan dibagikan kepada pemegang saham perusahaan. Temuan penelitian ini sejalan dengan penelitian yang dilakukan oleh Siswanto (2012) yang menunjukan bahwa ROA tidak berpengaruh secara signifikan terhadap kebijakan dividen perusahaan.

Anisa ratnasari. (2017) dalam hasil penelitiannya mengungkapkan dalam teori Return on Asset (ROA) adalah rasio yang menunjukan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan asset sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor. Secara teoritis, pembelian asset tetap perusahaan yang cenderung tinggi menyebabkan tingginya beban yang harus ditanggung perusahaan sehingga mengurangi kemampuan memperoleh laba bersih yang optimal yang berdampak pada pembayaran dividen yang lebih kecil kepada investor.

2. Pengaruh Current Ratio (X2) terhadap Dividen Payout Ratio(Y)

Berdasarkan pengujian pada tabel 4.12 diketahui bahwa Current Ratio berpengaruh signifikan terhadap Dividen Payout Ratio karena nilai

probabilitasnya lebih kecil dari 0,05 yaitu sebesar 0,0072. Hasil tersebut sama dengan penelitian yang dilakukan oleh Pupita (2009) dimana secara parsial variabel CR memiliki pengaruh terhadap Dividen Payout Ratio. Dan sesuai dengan hasil penelitian dari Fira(2011) dimana secara parsial CR berpengaruh terhadap Dividen Payout Ratio.

Hasil penelitian menunjukan hasil hitung t yang menunjukaan nilai positif artinya berpengaruh posistif dan signifikan terhadap Dividen Payout Ratio. Hal ini menunjukkan setiap kenaikan 1 persen dari CR akan menyebabkan kenaikan Dividen Payout Ratio yang diterima sebesar nilai koefisiennya. Dapat dikatakan ketersediaan uang kas menunjukkan tingkat dividen yang dibagikan. Semakin tinggi current ratio maka pemegang saham akan semakin mudah memperoleh dana kas.

Current Ratio merupakan ukuran rasio likuiditas dari laporan keuangan perusahaan. likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai oprasional perusahaan dan melunasi kewajiban jangka pendek, sehingga perusahaan yang memiliki likuiditas baik maka pemnayaran dividen juga baik.

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Mzchfoedz (1994), dan Putri Jayanti (2013),yang menunjukkan variabel Current Ratio memiliki pengaruh yang signifikan terhadap Dividen Payout Ratio. Perusahaan yang memiliki rasio liquiditas yang tinggi akan cenderung memiliki kemampuan untuk segera melunasi kewajiban jangka pendeknya. Dan lebih cenderung mempunyai

aset lainnya yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya. Perusahaan dengan posisi tersebut sering kali tidak terganggu liquiditasnya sehingga investor lebih menyukai membeli saham perusahaan dengan rasio liquiditas yang tinggi dibandingkan dengan yang rendah. Jadi semakin tinggi tingkat liquiditas suatu perusahaan maka akan semakin tepat suatu perusahaan menentukan tingkat return yang akan didapatkan oleh investor.

3. Pengaruh Debt to Equity Ratio(X3) terhadap Dividen Payout Ratio(Y) Berdasarkan pengujian tabel 4.13 diketahui bahwa Debt to Equity Ratio tidak berpengaruh signifikan terhadap Dividen Payout Ratio karena nilai probabilitasnya lebih besar dari 5% yaitu sebesar 0.6189. Hasil ini sesuai dengan penelitian Achmad Syaiful Susanto pada tahun 2011 yang menghasilkan kesimpulan bahwa DER tidak berpengaruh signifikan terhadap Dividen Payout Ratio.

Debt to Equity Ratio (DER) merupakan rasio yang mengukur seberapa jauh perusahaan dibiayai oleh hutang. Nilai DER yang dihasilkan menunjukan bahwa semakin tinggi DER berarti semakin tinggi pula tingkat komposisi hutang perusahaan sehingga mengakibatkan rendahnya kemampuan perusahaan dalam membayar dividen. Ketika hutang perusahaan naik dibanding tahun sebelumnya maka perusahaan akan menanggung beban bunga yang lebih dari tahun sebelumnya. Fatimah. (2016) menyatakan di dalam laporan laba rugi menunjukan bahwa beban bunga adalah salah satu pengurang laba perusahaan,

sedangkan peningkatan atau penurunan laba yang dihasilkan oleh perusahaan akan sangat berdampak pada kemampuan membayar dividen kepada pemegang saham perusahaan tersebut. Namun data dilapangan besarnya bunga tidak mampu mengurangi laba perusahaan secara signifikan. Dengan kata lain besar kecilnya penggunaan hutang tidak mempengaruhi kemampuan perusahaan menghasilkan laba bersihnya. Hal tersebut berarti kebanyakan hutang yang dilakukan oleh perusahaan bersumber dari perusahaan afiliasi, anak perusahaan untuk hutang jangka pendeknya, sedangkan hutang jangka panjang mayoritas berasal dari bank dengan beban bunga yang kecil atau bisa saja dari pemegang saham saat itu, yang telah mengetahui keadaan perusahaan. selain itu beberapa perusahaan juga memiliki nilai nominal piutang yang besar sehingga besarnya beban bunga yang diperoleh perusahaan dari piutangnya. Sehingga besar kecilnya penggunaan hutang tidak mempengaruhi kemampuan perusahaan dalam menghasilkan laba, dengan kata lain hutang juga tidak berpengaruh terhadap dividen yang dibagikan kepada pemegang saham. Hasil ini konsisten dengan penelitian yang dilakukan oleh Sunarto (2004) dan Marlina dan Danica (2009) yang menyatakan bahwa DER ratio tidak berpengaruh terhadap kebijakan dividen.