1

PENGARUH CORPORATE GOVERNANCE, TAX AGGRESSIVENESS

DAN FAKTOR LAIN TERHADAP MANAJEMEN LABA

Venna Melinda Susanto1 Nicken Destriana2

Dicky Supriatna3

1,2,3Trisakti School of Management Jl. Kyai Tapa No. 20 Grogol, Jakarta Barat 11440

Abstract - This study aims to analyze the factors that influence earnings management. The independent variables used in this study are board of director, institutional ownership, leverage, audit quality, firm size, corporate social responsibility disclosure, growth, and tax aggressiveness. The dependent variable used is earnings management. The companies used as samples in this study are manufacturing companies that are consistently listed on the Indonesian Stock Exchange (BEI) in 2017 to 2019. The number of samples obtained through the purposive sampling method is 189 data from 63 companies. This study uses multiple regression methods to determine the effect of independent variables on the dependent variable of earnings management. The results of this study indicate that board of director, institutional ownership, leverage, audit quality, firm size, corporate social responsibility disclosure, growth, and tax aggressiveness have not effect on earnings management.

Keywords: Earnings Management, Board of Director, Institutional Ownership, Leverage, Audit Quality, Firm Size, Corporate Social Responsibility Disclosure, Growth, Tax Aggressiveness. Abstrak - Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi manajemen laba. Variabel independen yang digunakan pada penelitian ini adalah dewan direksi, kepemilikan institusional, leverage, kualitas audit, ukuran perusahaan, corporate social responsibility disclosure, pertumbuhan, tax aggressiveness. Variabel dependen yang digunakan adalah manajemen laba. Perusahaan yang digunakan sebagai sampel di dalam penelitian ini adalah perusahaan manufaktur yang secara konsisten terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2017 sampai 2019. Jumlah sampel yang diperoleh melalui metode purposive sampling method yaitu sebanyak 189 data dari 63 perusahaan. Penelitian ini menggunakan metode multiple regression untuk mengetahui adanya pengaruh antara variabel independen terhadap variabel dependen manajemen laba. Hasil penelitian ini menunjukkan bahwa dewan direksi, kepemilikan institusional, leverage, kualitas audit, ukuran perusahaan, corporate social responsibility disclosure, pertumbuhan dan tax aggresiveness tidak berpengaruh terhadap manajemen laba.

Kata Kunci: Manajemen Laba, Dewan Direksi, Kepemlikan Institusional, Leverage, Kualitas Audit, Ukuran Perusahaan, Corporate Social Responsibility Disclosure, Pertumbuhan, Tax Aggressiveness.

2 PENDAHULUAN

Pada dasarnya setiap perusahaan yang didirikan tidak hanya bertujuan untuk menghasilkan produk atau jasa, tetapi juga mengharapkan memperoleh laba yang maksimal untuk dapat bertahan dan terus melangsungkan hidup perusahaan. Perusahaan akan merencanakan segala sesuatu dengan sebaik-baiknya untuk jangka pendek maupun jangka panjang. Salah satu informasi yang dibutuhkan mengenai laba dan rugi dapat diperoleh melalui laporan keuangan perusahaan. Laporan keuangan terdiri dari laporan laba rugi, laporan perubahan modal, neraca, laporan arus kas, dan catatan atas laporan keuangan.

Laporan keuangan merupakan suatu alat yang memiliki peran penting dalam menilai kinerja perusahaan. Tujuan dibuatnya laporan keuangan adalah untuk memberikan informasi kinerja suatu perusahaan sehingga bermanfaat bagi pengguna laporan dalam rangka mengambil keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen. Oleh karena itu laporan keuangan harus disajikan berdasarkan keadaan yang sebenarnya.

Berdasarkan fakta yang ada saat ini, pengguna laporan keuangan hanya fokus pada informasi laba tanpa memperhatikan bagaimana laba tersebut dihasilkan. Hal ini yang mendorong manajemen perusahaan untuk melakukan praktik manajemen laba. Menurut Scott (2015), manajemen laba merupakan tindakan yang dapat dilakukan oleh pihak manajemen untuk menaikkan atau menurunkan laba guna mencapai tujuan tertentu. Menurut Andawiyah dan Furqani (2016), manajemen laba merupakan tindakan yang menyebabkan masalah

akuntansi akrual. Estimasi dan Penilaian yang digunakan dalam akuntansi akrual mengijinkan manajer dalam menggunakan pengalaman serta informasi yang mereka miliki untuk menambah kegunaan angka akuntansi namun para manajer menyalahgunakan kebebasan ini untuk mengubah angka, terutama agar laporan keuangan WHUOLKDW ³FDQWLN´ guna memenuhi keuntungan yang hendak dicapai sehingga mengurangi kualitas laporan keuangan.

Pada umumnya, manajemen laba sangat sulit untuk dihindari. Salah satu perusahaan yang melakukan manajemen laba adalah PT Hanson Internasional Tbk dimana perusahaan ini menghasilkan laporan keuangan yang baik dari tahun ke tahun akan tetapi perusahaan tersebut masih mengalami kesulitan keuangan yang membuat banyak pihak curiga termasuk Otoritas Jasa Keuangan (OJK). Pada kasus PT Hanson Internasional Tbk, OJK menemukan adanya manipulasi keuangan sejak tahun 2016 silam. Akhirnya PT Hanson diberi sanksi dari pihak OJK, baik kepada perusahaan maupun kepada direktur utama yaitu Benny Tjokro. Setelah dilakukan pemeriksaan, perusahaan ini ternyata melakukan manipulasi dalam menyajikan hasil penjualan kavling dengan nilai gross Rp 732 miliar sehingga membuat pendapatan perusahaan meningkat tajam.

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris apakah terdapat pengaruh antara bord of director, institutional ownership, leverage, audit quality, firm size, corporate social responsibility disclosure, growth, tax aggressiveness dengan earning management. Penelitian ini menggunakan

data laporan keuangan perusahaan manufaktur yang terdaftar di BEI dari tahun

3 2017 sampai dengan tahun 2019 sebagai sampel penelitian.

LANDASAN TEORI DAN

PENGEMBANGAN HIPOTESIS Teori Keagenan

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai perjanjian antara prinsipal atau para pemegang saham atau investor yang melibatkan pihak lain untuk menjadi agen guna menjadi perwakilan dalam perusahaan dalam mengambil keputusan. Dalam hal ini, manajemen ditunjuk sebagai agen guna bertindak atas nama pemegang saham. Prinsipal atau pemegang saham memberikan wewenang kepada agen atau manajemen tetapi tidak ikut serta dalam urusan perusahaan. Hubungan keagenan akan berjalan dengan baik dengan maksud agen bertindak sesuai dengan perintah prinsipal jika agen dan prinsipal memiliki tujuan yang sama. Penyebab masalah keagenan ini muncul karena berkurangnya pengawasan pemilik terhadap agen atau manajemen perusahaan karena adanya pemisahan atau pembatasan akibat adanya kontrak perwakilan tersebut.

Teori Pesinyalan

Hipotesis informasi atau

information hypothesis selaras dengan teori

pensinyalan atau signalling theory, yaitu manajer menggunakan akun-akun untuk memberikan sinyal atau petunjuk mengenai harapan dan niat atau intentions di masa depan (Godfrey et al. 2010). Apabila manajer mengharapkan pertumbuhan tingkat tinggi di dalam perusahaan, mereka akan memberikan sinyal kepada investor. Godfrey et al. (2010) juga menyatakan bahwa konsekuensi logis dari signaling

theory adalah adanya insentif pada para

manajer untuk memberikan sinyal ekspektasi mengenai laba di masa depan karena jika investor percaya pada sinyal tersebut, harga saham akan meningkat sehingga pemegang saham diuntungkan. Terdapat masalah yang timbul setelah pemberian sinyal ini, yaitu kredibilitas sinyal dari manajemen dan cara memberikan sinyal ini dapat ditiru perusahaan lain sehingga tidak menimbulkan competitive

advantage. Sinyal yang kredibel harus tidak

dapat diikuti oleh perusahaan lain dengan mudah. Sinyal yang tidak kredibel misalnya adalah informasi laba yang dihasilkan melalui manajemen laba.

Teori Legitimasi

Dalam mencapai suatu tujuan ekonomi, perusahaan akan menjalankan aktivitas operasinya, sedangkan masyarakat luas dapat menentukan alokasi sumber keuangan dan sumber ekonomi lainnya. Oleh karena itu, perusahaan cenderung menggunakan kinerja berbasis lingkungan untuk melegitimasi aktivitas perusahaan di mata masyarakat (Ghozali dan Chariri 2014). Arief dan Ardiyanto (2014) menyatakan bahwa perusahaan yang menjalankan aktivitas CSR atau

corporate social responsibility, manajemen

perusahaan perlu menjalankan aktivitasnya dengan tenang dan tanpa gangguan sehingga membutuhkan dukungan dari masyarakat. Legitimasi atau izin dari masyarakat inilah yang diperlukan oleh perusahaan, dapat diartikan sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan diinginkan oleh perusahaan untuk diterima oleh masyarakat.

4 Manajemen Laba

Laporan keuangan yang telah disajikan berisi informasi mengenai laba perusahaan yang dapat menggambarkan kinerja suatu entitas dan dapat digunakan sebagai dasar dalam mengambil keputusan bisnis. Scott (2015) mengatakan bahwa manajemen laba merupakan tindakan yang menjadi pilihan manajemen dalam memilih kebijakan akuntansi yang dapat memengaruhi laba sehingga dapat mencapai tujuan-tujuan dalam pelaporan laba. Empat pola manajemen laba yaitu

taking a bath, income minimization, income maximitation, dan income smoothing. Dewan Direksi dan Manajemen Laba

Taco dan Ilat (2016) menyatakan bahwa dewan direksi adalah pihak perusahaan yang berperan dan bertanggung jawab dalam memperhatikan penerapan tata kelola perusahaan guna mencapai visi dan misi perusahaan. Perusahaan yang memiliki kurang dari tujuh orang (1-7) diduga optimal dalam mengontrol manajemen, dan lebih dari tujuh orang diduga tidak optimal dalam mengontrol manajemen.

Hasil penelitian yang dilakukan oleh Yunietha dan Palupi (2017) serta Chandra dan Djashan (2018) menunjukkan bahwa dewan direktur memiliki pengaruh positif terhadap manajemen laba. Pengaruh positif memiliki pengertian semakin sedikit jumlah dewan direksi suatu perusahaan maka akan semakin rendah pula peluang dalam melakukan tindakan manajemen laba.

Hasil penelitian yang dilakukan oleh Swastika (2013) serta Christina dan Alexander (2017), menunjukkan bahwa dewan direksi memiliki pengaruh negatif terhadap manajemen laba. Pengaruh

negatif memiliki arti bahwa semakin sedikit jumlah dewan direksi suatu perusahaan maka akan semakin tinggi peluang dalam melakukan tindakan manajemen laba.

Hasil penelitian yang dilakukan oleh Agustia (2013) dan Oktaviani (2016), menunjukkan bahwa dewan direksi tidak berpengaruh terhadap manajemen laba. H1: Dewan direksi berpengaruh terhadap

manajemen laba.

Kepemilikan Institusional dan Manajemen Laba

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki suatu institusi seperti bank, perusahaan investasi, perusahaan asuransi dan kepemilikan institusional lainnya (Felicya dan Sutrisno 2020). Kepemilikan institusional berperan penting dalam mengawasi pihak manajemen perusahaan karena dengan adanya pihak eksternal dapat mengawasi pihak internal lebih optimal. Menurut Firnanti (2017), Investor institusional tidak mudah diperdaya oleh manajemen perusahaan yang melakukan tindakan manajemen laba. Pihak eksternal dianggap lebih memiliki kemampuan yang lebih baik dalam mengawasi tindakan yang dilakukan manajemen dibandingkan dengan pihak internal, agar aktivitas yang dilakukan lebih transparan sebagai bentuk pertanggungjawaban terhadap pihak eskternal.

Hasil penelitian yang dilakukan oleh Saffudin (2011) serta Arifin dan Destriana (2016) menunjukkan bahwa kepemilikan institutional memiliki pengaruh positif terhadap manajemen laba. Menurut Sumanto et al. (2014), Sari (2015), Nugraheni et al. (2015), serta Asitalia dan

5 Trisnawati (2017) bahwa kepemilikan institutional memiliki pengaruh negatif terhadap manajemen laba. Sedangkan menurut Purnama (2017), Christina dan Alexander (2018), serta Felicya dan Sutrisno (2020), bahwa kepemilikan institusional tidak berpengaruh terhadap manajemen laba.

H2: Kepemilikan institusional berpengaruh

terhadap manajemen laba.

Leverage dan Manajemen Laba

Leverage adalah ukuran yang

digunakan untuk menentukan jumlah yang dibutuhkan untuk mendanai perusahaan (Alexander dan Hengky 2017). Leverage yang diukur dengan rasio liabilitas jangka panjang terhadap total aset ini digunakan untuk mengukur efisiensi perusahaan dalam menggunakan dana. Leverage yang tinggi menunjukkan rasio liabilitas yang lebih besar daripada aset, yang berarti perusahaan tidak efisien dalam menggunakan dana sehingga menyebabkan manajemen perusahaan akan melakukan manajemen laba untuk menutup inefisiensi penggunaan dana ini, demikian sebaliknya.

Menurut Almalita (2017), Firnanti (2017), Florencia dan Susanty (2019), serta Sebastian dan Handojo (2019) bahwa

leverage memiliki pengaruh positif terhadap

manajemen laba. Semakin tinggi jumlah nilai leverage suatu perusahaan maka akan semakin tinggi pula peluang dalam melakukan tindakan manajemen laba. Hasil ini berbeda dengan penelitian yang dilakukan oleh Arief dan Ardiyanto (2014), Guna dan Herawaty (2015), serta Dewi dan Priyadi (2016) yaitu bahwa leverage memiliki pengaruh negatif terhadap

manajemen laba yang artinya semakin tinggi nilai leverage maka nilai EM semakin rendah.

Hasil penelitian yang dilakukan oleh Alexander dan Hengky (2017), Yunietha dan Palupi (2017), serta Chandra dan Djashan (2018) bahwa leverage tidak berpengaruh terhadap manajemen laba. H3: Leverage berpengaruh terhadap

manajemen laba.

Kualitas Audit dan Manajemen Laba Menurut Annisa dan Hapsoro (2017), dalam menghasilkan laporan keuangan yang dapat andal diperlukan peranan seorang auditor. Auditor merupakan seseorang yang memenuhi kriteria tertentu dalam melakukan pemeriksaan laporan keuangan dan pengendalian internal suatu perusahaan. Semakin tinggi kualitas seorang auditor, maka kesempatan untuk melakukan manajemen laba diharapkan tidak akan terjadi. Menurut Firnanti (2017) menjelaskan bahwa auditor dari KAP yang lebih besar dianggap lebih berkualitas karena mereka telah dibekali dengan prosedur dan pelatihan yang lengkap, efektig dan akurat jika dibandingkan dengan KAP lain.

Hasil penelitian yang dilakukan oleh Firnanti (2017) menunjukkan bahwa apabila suatu perusahaan diaudit oleh KAP

big four maka nilai EM perusahaan tersebut

akan meningkat karena adanya KAP yang terpercaya menjadikan laporan keuangan terlihat memiliki akuntabilitas tinggi sehingga memberikan ruang yang lebih bagi perusahaan untuk memanipulasi laba. Berbeda dengan penelitian yang dilakukan oleh Felicya dan Sutrisno (2020) bahwa kualitas audit tidak mempengaruhi

6 keinginan manajemen untuk melakukan manajemen laba perusahaan.

H4: Kualitas audit berpengaruh terhadap

manajemen laba.

Ukuran Perusahaan dan Manajemen Laba

Menurut Guna dan Herawaty (2010), ukuran perusahaan yang memiliki total aset yang besar akan menunjukkan bahwa perusahaan tersebut memiliki perkembangan yang baik dalam jangka waktu yang lebih lama dibandingkan dengan perusahaan yang lebih kecil. Perusahaan yang lebih besar biasanya lebih banyak dikenal publik, sehingga lebih berhati-hati dalam mengelola perusahaan dan melakukan pengelolaan laba secara lebih efisien untuk menghindari efek yang dapat memengaruhi publik (Alexander dan Hengky 2017). Hal ini berujung pada kecenderungan perusahaan berukuran besar untuk melaporkan laba yang positif sehingga melakukan manajemen laba. Perusahaan yang berukuran kecil, cenderung tidak memerhatikan pendapat publik karena dianggap kurang dikenal, sehingga manajemen laba akan lebih banyak dilakukan (Amelia dan Hernawati 2016).

Menurut Agustia dan Suryani (2018), ukuran perusahaan berpengaruh positif terhadap manajemen laba Hal ini disebabkan oleh semakin besar ukuran perusahaan, maka perusahaan memiliki tekanan untuk mempertahankan reputasi kinerjanya dengan menyajikan laporan keuangan dengan laba yang bagus di laporan keuangan, dengan melakukan manajemen laba, sesuai dengan alasan yang dinyatakan oleh Alexander dan Hengky (2017). Menurut Darsono (2015),

Purnama (2017), Firnanti (2017), Lestari dan Murtanto (2017), serta Amar dan Chakroun (2018), ukuran perusahaan memiliki pengaruh negatif terhadap manajemen laba karena perusahaan yang lebih besar akan cenderung melakukan manajemen laba dengan menurunkan laba.

Arifin dan Destriana (2016), Alexander dan Hengky (2017), Yunietha dan Palupi (2017), serta Florencia dan Susanty (2019) menyatakan hasil penelitian yang berbeda mengenai pengaruh ukuran perusahaan terhadap manajemen laba, yaitu tidak memiliki pengaruh.

H5: Ukuran perusahaan berpengaruh

terhadap manajemen laba.

Corporate Social Responsibility Disclosure dan Manajemen Laba

Menurut Ricardo dan Faisal (2015),

Corporate Social Responsibility (CSR)

merupakan gambaran konsep kewajiban perusahaan dalam melakukan aktivitas yang memiliki tujuan dalam meningkatkan kesejahteraan serta melindungi masyarakat. Kegiatan CSR sangat diperlukan oleh perusahaan untuk menunjukkan adanya pertanggungjawaban atas aktivitas perusahaan. Perusahaan yang berkomitmen dalam melakukan dan melaporkan CSR kepada masyarakat akan cenderung mengurangi tindakan manajemen laba karena lebih bertanggungjawab dan mempertimbangkan pandangan masyarakat bila dibandingkan dengan perusahaan yang kurang berkomitmen dalam melaporkan dan melakukan CSR demi kepentingan dan keuntungan pribadi atau perusahaan.

Pengaruh variabel CSRD terhadap manajemen laba telah diteliti oleh Amar dan Chakroun (2018), Christina dan Alexander

7 (2018), Alexander dan Palupi (2020) memiliki hasil penelitian bahwa CSR memiliki pengaruh negatif terhadap manajemen laba. Hal ini disebabkan oleh semakin luas pengungkapan CSR maka perusahaan akan semakin bertanggung jawab, maka akan menekan manajemen laba menjadi lebih rendah. Hal berbeda dikemukakan oleh Arief dan Ardiyanto (2014) serta Putriana et al. (2018) bahwa pengungkapan CSR tidak memiliki pengaruh terhadap manajemen laba, yang disebabkan oleh perbedaan cara pandang penerapan CSR di Indonesia sehingga luasnya pengungkapan CSR tidak menjamin berkurangnya praktik manajemen laba.

H6: Corporate Social Responsibility Disclosure berpengaruh terhadap manajemen laba.

Pertumbuhan dan Manajemen Laba Menurut Fahmie (2018), pertumbuhan adalah tingkat kemampuan suatu perusahaan untuk dapat berkembang di masa yang akan datang, dimana perkembangan tersebut akan meningkatkan laba yang dihasilkan dari perusahaan itu sendiri. Pertumbuhan itu sendiri dapat tercermin melalui meningkatnya laba perusahaan dari tahun ke tahun yang dapat dilihat dalam laporan keuangan perusahaan tersebut. Semakin baik perusahaan dalam meningkatkan penjualan, maka pertumbuhan perusahaan juga akan semakin baik. Dengan meningkatnya penjualan di suatu perusahaan, maka akan memudahkan perusahaan dalam mengajukan kredit atau pinjaman dari kreditur. Untuk mempertahankan trend penjualan dan laba yang dihasilkan perusahaan untuk

memenuhi harapan, maka pihak manajemen akan termotivasi pula dalam melakukan manajemen laba.

Pengaruh variabel pertumbuhan penjualan terhadap manajemen laba telah diteliti oleh Sari (2015), Yunietha dan Agustin Palupi (2017) serta Zakia et al. (2019), bahwa pertumbuhan penjualan berpengaruh positif terhadap manajemen laba. Dengan meningkatnya penjualan, para kreditur akan lebih tertarik untuk memberikan pinjaman kepada perusahaan. Untuk itu manajemen termotivasi untuk melakukan manajemen laba guna mempertahankan penjualan dari tahun ke tahun.

Hal berbeda dikemukakan oleh Rahmawati dan Hakim (2016), Fahmie (2018), Karina dan Sutandi (2019) bahwa pertumbuhan penjualan tidak berpengaruh terhadap manajemen laba. Pertumbuhan penjualan yang rendah di suatu perusahaan tidak dapat dikatakan bahwa perusahaan tersebut melakukan manajemen laba, pertumbuhan penjualan yang tinggi juga bisa saja termotivasi untuk melakukan manajemen laba dalam memperoleh laba yang tinggi, saat perusahaan sedang menghadapi masalah untuk mempertahankan laba.

H7: Pertumbuhan berpengaruh terhadap

manajemen laba

Tax Aggressiveness dan Manajemen

Laba

Tax Aggressiveness adalah suatu

usaha yang dilakukan oleh perusahaan untuk melakukan pengurangan pajak yang dilakukan dengan cara memanfaatkan ketentuan peraturan di bidang perpajakan secara optimal (Pambudi et al. 2019).

8 Menurut Frank et al. (2009), bahwa adanya persamaan aturan akuntansi dan perpajakan (area conformity), perusahaan tidak dapat menurunkan laba akuntansi dan menaikkan laba pajak secara bersamaan. Sebaliknya, pada area non-conformity perusahaan dapat meningkatkan laba dan menurunkan beban pajak secara bersamaan. Kondisi tersebut dapat menjadi peluang bagi pihak perpajakan untuk tetap melakukan pengawasan secara efektif terhadap perusahaan.

Pengaruh variabel tax aggressiveness terhadap manajemen laba

telah diteiliti oleh Putri et al. (2016), Larastomo et al. (2016), Karina (2018), Pambudi et al. (2019), serta Amalia (2019) memiliki hasil penelitian bahwa tax

aggressiveness memiliki pengaruh positif

terhadap manajemen laba. Agresivitas pajak merupakan tindakan yang dilakukan

perusahaan dengan cara mengurangi pembayaran pajak. Tujuan utama agresivitas pajak adalah untuk mengurangi jumlah pajak yang harus dibayar oleh perusahaan, sehingga dapat menghasilkan laba yang tinggi. Kegiatan agresivitas pajak ini dapat digunakan oleh manajemen perusahaan untuk terlibat dalam manajemen laba untuk mengurangi pajak, serta untuk mengalihkan sumber daya perusahaan untuk keperluan pribadi. Hal ini berbeda dengan penelian yang dilakukan oleh Alexander dan Christina (2017), Tanomi (2012) yang menunjukkan bahwa tax aggressiveness tidak memiliki pengaruh terhadap manajemen laba.

H8: Tax Aggressiveness berpengaruh

terhadap manajemen laba

METODE PENELITIAN

Obyek yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2017 sampai dengan tahun 2019. Metode sampling yang digunakan dalam penelitian ini adalah

purposive sampling. Penelitian ini

menggunakan data sekunder berupa laporan keuangan, catatan atas laporan keuangan, dan laporan tahunan perusahaan yang diperoleh dari media perantara yaitu www.idx.co.id oleh Bursa Efek Indonesia (BEI).

Manajemen Laba

Scott (2015) mengatakan bahwa manajemen laba merupakan tindakan yang menjadi pilihan manajemen dalam memilih kebijakan akuntansi yang dapat mempengaruhi laba sehingga dapat mencapai tujuan-tujuan dalam pelaporan laba. Penelitian ini menggunakan

discretionary accruals dengan model modified Jones (1995) dengan pengurangan tingkat arus kas operasi (CFO), model ini dinyatakan di dalam

penelitian Firnanti (2017) menyatakan rumus regresi.

Total akrual perusahaan dapat dihitung dengan rumus sebagai berikut, sesuai dengan penelitian Christina dan Alexander (2018).

gr L grF gr

Selanjutnya dijelaskan mengenai rumus regresi total akrual yang dijabarkan berikut ini.

9 gr 6 r?5 L = 5l s gr?5p E = 6l ¿ rF ¿ r gr?5 p E =7l ç r?5p E B gr

Selanjutnya dijelaskan mengenai

non-discretionary accruals dan non-discretionary accruals. Nilai dari koefisien regresi pada

rumus regresi di atas digunakan untuk mengukur non-discretionary accruals

dengan rumus: gr gr?5 L = 5l s gr?5p E =6l ¿ rF ¿ r r?5 p E =7l 22' r?5p E B gr

Selanjutnya discretionary accruals dapat dihitung dengan rumus berikut:

gr L l

gr

r?5p F

r

Keterangan:

TACCit = Total akrual perusahaan i

pada tahun t

NIit = Laba bersih perusahaan i

pada tahun t

CFOit = Arus kas aktivitas operasi

di perusahaan i pada tahun t NDAit = Non-discretionary accruals

pada perusahaan i tahun t DACCit = Discretionary accruals

pada perusahaan i tahun t û5(9it = Perubahan penjualan pada

perusahaan i pada tahun t

û5(&it = Perubahan receivables

bersih pada perusahaan i pada tahun t

TAt-1 = Total aset awal periode t

PPEit = Jumlah property, plant, and equipment di perusahaan i

pada tahun t Dewan Direksi

Warsono et al. (2010) menyatakan bahwa dewan direksi adalah pihak perusahaan yang berperan dan bertanggung jawab dalam memperhatikan penerapan tata kelola perusahaan guna mencapai visi dan misi perusahaan. Skala yang digunakan adalah skala rasio. Pengukuran untuk variabel ini diambil dari penelitian Arifin dan Destriana (2016) yaitu diukur dari jumlah anggota dewan direksi. Kepemilikan Institusional

Menurut Felicya dan Sutrisno (2020), Kepemilikan institusional adalah kepemilikan saham perusahaan oleh pihak luar perusahaan yang berbentuk institusi, yang diharapkan dapat mengurangi tindakan manajemen perusahaan yang menyimpang. Skala yang digunakan adalah skala rasio. Kepemilikan institusional diukur dengan jumlah saham yang dimiliki oleh investor institusional dibagi dengan total saham yang beredar dilihat pada laporan keuangan tahunan perusahaan (Christina dan Alexander 2018).

Leverage

Menurut Arifin dan Destriana (2016), leverage merupakan salah satu analisis rasio keuangan yang bertujuan untuk menggambarkan atau menilai kewajiban perusahaan terhadap asset maupun modal perusahaan. Skala yang digunakan adalah skala rasio dan variabel

10 ini menggunakan DER yaitu total hutang dibagi dengan total equity sebagai proxy sesuai dengan penelitian yang dilakukan oleh Christina dan Alexander (2018). Kualitas Audit

Menurut Hadi dan Tifani (2020), kualitas audit adalah kemampuan seorang auditor dalam mendeteksi salah saji yang material dan salah saji tersebut harus dilaporkan. Skala yang digunakan adalah skala nominal. Kualitas audit diukur menggunakan proxy ukuran kantor akuntan publik yaitu menggunakan variabel dummy dengan skala nominal sesuai dengan Hadi dan Tifani (2020) yaitu:

1 = Perusahaan diaudit oleh KAP Big Four 0 = Perusahaan yang tidak diaudit oleh KAP Big Four

Ukuran Perusahaan

Menurut Amelia dan Hernawati (2016), ukuran perusahaan adalah ukuran atas besar atau kecilnya aset yang dimiliki oleh perusahaan sehingga perusahaan besar umumnya mempunyai total aset yang besar. Skala yang digunakan adalah skala rasio dan variabel firm size diukur dengan menggunakan rumus logaritma natural dari total aset seperti yang digunakan oleh Christina dan Alexander (2018).

Corporate Social Responcibility Disclosure Menurut Arief dan Ardiyanto (2014), CSRD merupakan suatu hal yang dilakukan oleh perusahaan untuk memberikan pengungkapan informasi yang dilakukan kepada pihak ketiga melalui laporan tahunan. Skala yang digunakan adalah skala rasio. Variabel ini memiliki indikator yaitu dengan mengukur pengungkapan tanggung jawab sosial perusahaan yang dinyatakan di dalam

laporan tahunan, ditandai dengan ada tidaknya suatu item tanggung jawab sosial yang dilakukan dan diberi skor 1 dan jika tidak maka diberi skor 0. Hasil dari penjumlahan skor tersebut akan dibagi jumlah keseluruhan yaitu 44, sesuai dengan indeks yang dikemukakan pada ISO 26000 tahun 2010 (Amar dan Chackroun 2018). Pertumbuhan

Menurut Dewi dan Khairunissa (2015), Growth adalah kemampuan suatu perusahaan untuk dapat berkembang di masa depan, dimana perkembangan tersebut akan meningkatkan laba yang dihasilkan dari perusahaan itu sendiri. Skala yang digunakan adalah skala rasio.

Growth diukur menggunakan persentase

pertumbuhan penjualan setiap tahun yaitu penjualan tahun berjalan dikurang dengan penjualan tahun lalu kemudian dibagi penjualan tahun lalu seperti yang digunakan oleh Christina dan Alexander (2018) dengan rumus:

Tax Aggressiveness

Menurut Christina dan Alexander (2017), tax aggressiveness merupakan tindakan yang dilakukan oleh suatu perusahaan untuk menunrunkan pembayaran pajak. Tax aggressiveness dapat dilakukan dengan du acara yaitu legal dan illegal. Skala yang digunakan adalah skala rasio. Tax Aggressiveness diukur menggunakan ETR yaitu pajak kini dibagi dengan laba sebelum pajak seperti yang digunakan oleh Christina dan Alexander (2017.

HASIL PENELITIAN

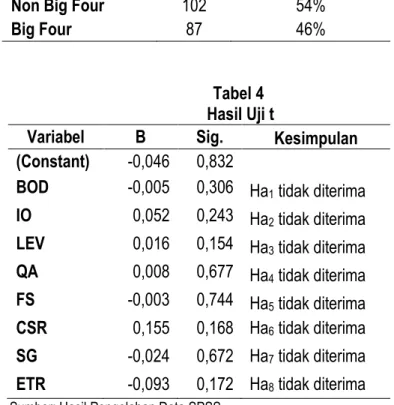

Hasil analisis statistik deskriptif dapat dilihat di tabel 2 dan tabel 3 pada lampiran. Sedangkan hasil pengujian

11 hipotesis ditampilkan pada tabel 4 yang juga tertera pada lampiran.

Berdasarkan model penelitian yang dirumuskan dengan persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

EM = -0,046 - 0,005BOD + 0,052IO + 0,016LEV + 0,008QA - 0,003FS + 0,155CSR - 0,024SG - 0,093ETR + e

Pada hasil pengujian, menunjukkan bahwa variabel board of

director (BOD) memiliki koefisien regresi

-0,005 dan nilai sig. sebesar 0,306 yaitu berada di atas nilai alpha 0,05. Hasil ini menyimpulkan bahwa Ha1 tidak diterima,

artinya variabel board of director tidak berpengaruh terhadap manajemen laba. Bahwa dewan direksi yang dimiliki perusahaan tidak dapat mengawasi secara optimal dan menjamin keefektifan kinerja manajemen. Banyak atau sedikitnya jumlah dewan direksi suatu perusahaan tidak mampu membatasi adanya tindakan manajemen laba.

Variabel kepemilikan institusional (IO) memiliki nilai koefisien regresi 0,052 dan sig. sebesar 0,243 yang berada di atas nilai alpha 0,05. Berdasarkan hasil tersebut, dapat disimpulkan bahwa Ha2 tidak

diterima, yang berarti kepemilikan institusional tidak berpengaruh terhadap manajemen laba. Hal ini disebabkan, tidak semua pihak eksternal (investor) memiliki kemampuan yang tinggi dalam mengelola informasi dan pengalaman yang cukup, sehingga keberadaan mereka tidak dapat membatasi pihak internal (manajemen) dalam melakukan tindakan manajemen laba, sesuai pula dengan penelitian oleh Felicya dan Sutrisno (2020)

Pada hasil pengujian, membuktikan bahwa variabel leverage (LEV) memiliki nilai koefisien regresi 0,016

dan sig. sebesar 0,154 yakni di atas nilai

alpha 0,05. Berdasarkan hasil tersebut,

dapat disimpulkan bahwa Ha3 tidak

diterima, yang berarti leverage tidak berpengaruh terhadap manajemen laba. Hal ini dikarenakan leverage tidak menjadi suatu alasan perusahaan untuk melakukan praktik manajemen laba, mungkin karena perusahaan tidak perlu bergantung pada manajemen laba untuk mempertahankan perjanjian utang, sesuai dengan penelitian Alexander dan Hengky (2017).

Variabel kualitas audit (QA) memiliki nilai koefisien regresi 0,008 dan

sig. sebesar 0,677 yakni di atas nilai alpha

0,05. Berdasarkan hasil tersebut, dapat disimpulkan bahwa Ha4 tidak diterima, yang

berarti kualitas audit tidak berpengaruh terhadap manajemen laba. Hal ini dikarenakan fokus utama dari auditor bukan untuk mendeteksi adanya manajemen laba karena manajemen laba yang dilakukan oleh manajemen perusahaan tidak melanggar ketentuan yang ada (Felicya dan Sutrisno 2020)

Variabel ukuran perusahaan (FS) memiliki nilai koefisien regresi -0,003 dan

sig. sebesar 0,744 yaitu di atas nilai alpha

0,05. Berdasarkan hasil tersebut, dapat disimpulkan bahwa Ha5 tidak diterima, yang

berarti ukuran perusahaan (FS) tidak berpengaruh terhadap manajemen laba. Hal tersebut dikarenakan perusahaan besar ataupun kecil tetap memiliki peluang dalam melakukan manajemen laba. Perusahaan besar maupun kecil akan menghindari adanya political cost yang muncul, dimana biasanya perusahaan besar akan dianggap lebih mampu dalam menghasilkan laba. Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Arifin dan

12 Destriana (2016), Yunietha dan Palupi (2017), serta Alexander dan Hengky (2017). Pada hasil pengujian, menunjukkan bahwa variabel Corporate Social Responsibility Disclosure (CSR) memiliki

nilai koefisien regresi 0,155 dan nilai sig. sebesar 0,168 yaitu di atas nilai alpha 0,05. Berdasarkan hasil tersebut, dapat disimpulkan bahwa Ha6 tidak diterima, yang

berarti pengungkapan Corporate Social

Responsibility tidak berpengaruh terhadap

manajemen laba. Hal itu menunjukkan bahwa adanya perbedaan cara setiap perusahaan di Indonesia dalam memandang dan menerapkan CSR sehingga CSR yang lebih luas tidak berarti akan mengurangi manajemen laba, sesuai pula dengan penelitian oleh Arief dan Ardiyanto (2014).

Pada hasil pengujian, menunjukkan bahwa variabel pertumbuhan (SG) memiliki nilai koefisien regresi -0,024 dan sig. sebesar 0,672 yakni di atas nilai

alpha 0,05. Berdasarkan hasil tersebut,

dapat disimpulkan bahwa Ha7 tidak

diterima, yang berarti pertumbuhan tidak berpengaruh terhadap manajemen laba. Sejalan dengan penelitian yang dilakukan oleh Rahmawati dan Hakim (2016), Fahmie (2018), Karina dan Sutandi (2019) bahwa pertumbuhan penjualan tidak berpengaruh terhadap manajemen laba. Pertumbuhan penjualan yang rendah di suatu perusahaan tidak dapat dikatakan bahwa perusahaan tersebut melakukan manajemen laba, pertumbuhan penjualan yang tinggi juga bisa saja termotivasi untuk melakukan manajemen laba dalam memperoleh laba yang tinggi, saat perusahaan sedang menghadapi masalah untuk mempertahankan laba.

Variabel tax aggresiveness (ETR) memiliki nilai koefisien regresi -0,093 dan

sig. sebesar 0,172 di atas nilai alpha 0,05.

Berdasarkan hasil tersebut, dapat disimpulkan bahwa Ha8 tidak diterima, yang

berarti tax aggresiveness tidak berpengaruh terhadap manajemen laba. Hal ini sejalan dengan penelian yang dilakukan oleh Alexander dan Christina (2017) dan Tanomi (2012).

PENUTUP

Penelitian ini dilakukan untuk memperoleh bukti empiris terhadap pengaruh dewan direksi, kepemilikan institusional, leverage, kualitas audit, ukuran perusahaan, corporate social

responsibility disclosure, pertumbuhan dan tax aggressiveness terhadap manajemen

laba.

Keterbatasan yang terdapat pada penelitian ini diantaranya: (1) Penelitian ini memiliki periode untuk pemilihan sampel yang terbatas karena hanya untuk 3 (tiga) tahun yaitu dari tahun 2017 sampai dengan tahun 2019 sehingga tidak mewakili keadaan yang terjadi secara spesifik; (2) Penelitian ini memiliki data yang tidak terdistribusi secara normal, data tidak fit dan masalah pada pengujian asumsi klasik yaitu masalah heteroskedastisitas; dan (3) Penelitian ini hanya menggunakan 8 variabel independen dan 8 variabel tersebut tidak berpengaruh terhadap manajemen laba.

Rekomendasi untuk peneliti selanjutnya yang akan melakukan penelitian serupa mengenai manajemen laba dijabarkan sebagai berikut: (1) Penelitian selanjutnya diharapkan untuk dapat menambah periode penelitian (5 tahun) dan memperluas populasi obyek penelitian misalnya pada perusahaan non-keuangan; (2) Penelitian selanjutnya

13 diharapkan dapat melakukan transformasi data apabila data tidak terdistribusi normal dan jika terjadi masalah asumsi klasik seperti heteroskedastisitas; (3) Penelitian selanjutnya diharapkan dapat menambahkan variabel lain yang dapat

mempengaruhi manajemen laba seperti kepemilikan saham oleh manajemen maupun variabel corporate governance lainnya, profitabilitas, tingkat arus kas operasi, dan market-to-book ratio.

REFERENCES

Abdurrahim, Ahim. 2015. Mendeteksi Earnings Management. Jurnal Akuntansi & Investasi, Vol. 1, No. 2, hal. 104-111.

Agustia, Yofi Prima dan Elly Suryani. 2018. Pengaruh Ukuran Perusahaan, Leverage, dan Profitabilitas terhadap Manajemen Laba. Jurnal Aset. Vol. 10, No. 1, hal. 63-74.

Agustia, Dian. 2013. Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage terhadap Manajemen Laba. Jurnal Akuntansi & Keuangan. Vol. 15, No. 1, hal. 27-42.

Akbar, Feyzar Alif, Dini Wahjoe Hapsari, dan Annisa Nurbaiti. 2015. Pengaruh Kualitas Audit, Komite Audit, dan Ukuran Perusahaan Terhadap Manajemen Laba (Studi Kasus Pada Perusahaan Sektor Manufaktur yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2013 ± 2015). hal. 54±70.

Alexander, Nico dan Silvy Christina. 2017. The Effect of Corporate Governance, Ownership and

Tax Aggressiveness on Earnings Management. Journal of Modern Economics, Vol. 14,

No. 1, hal. 7±12.

Alexander, Nico dan Hengky. 2017. Factors Affecting Earnings Management in the Indonesian

Stock Exchange. Journal of Finance and Banking Review.

Almalita, Yuliani. 2017. Pengaruh Corporate Governance dan Faktor Lainnya terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 19, No. 2, hal. 183-194.

Amalia, Rizki Fitri. 2019. Analisis Agresivitas Pajak dan Leverage Terhadap Manajemen Laba Pada Perusahaan Batu Bara Di Bursa Efek Indonesia. Jurnal Akuntansi Kompetif, Vol. 2, No. 3, hal. 132±138.

Amar, Anis Ben dan Salma Chakroun. 2018. Do Dimensions of Corporate Social Responsibility Affect Earnings Management? Evidence from France.

Amelia, Winda dan Erna Hernawati. 2016. Pengaruh Komisaris Independen, Ukuran Perusahaan dan Profitabilitas terhadap Manajemen Laba. Vol. 10, No. 1, hal. 62-77 Andawiyah, Syarifah Rabi'ah dan Astri Furqani. 2016. Faktor-Faktor yang Mempengaruhi

Manajemen Laba pada Perusahaan Sub Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia. Jurnal "PERFORMANCE" Bisnis & Akuntansi, Vol. 6, No. 2, hal 11-21.

Annisa, Arla Aulia dan Dody Hapsoro. 2017. Pengaruh Kualitas Audit, Levergae, dan Growth terhadap Praktik Manajemen Laba. Jurnal Akuntansi, Vol. 5, No. 2, hal. 99-110.

Arief, Arvina dan Moh Didik Ardiyanto. 2014. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Manajemen Laba (Studi Kasus pada Perusahaan Non

14

Keuangan dan Jasa yang Terdaftar di BEI tahun 2010-2012). Diponegoro Journal of

Accounting, Vol. 3, No. 3, hal. 1-9.

Arifin, Lavenia dan Nicken Destriana. 2016. Pengaruh Firm Size, Corporate Governance, dan Karakterisktik Perusahaan terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 18, No. 1, hal. 84-93.

Asitalia, Fioren dan Ita Trisnawati. 2017. Pengaruh Good Corporate Governance dan Leverage terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi. Vol. 19, No. 1a, hal. 109-119. Astari, Anak Agung Mas Ratih dan I Ketut Suryanawa. 2017. Faktor-Faktor yang Mempengaruhi Manajemen Laba. E-Jurnal Akuntansi Universitas Udayana, Vol. 20, No. 1, hal. 290-319. Chandra, Stefani Magdalena dan Indra Arifin Djashan. 2018. Pengaruh Leverage dan Faktor

Lainnya terhadap Manajemen Laba pada Perusahaan Non Keuangan. Jurnal Bisnis dan

Akuntansi, Vol. 20, No. 1, hal 13-20.

Chen, Shuping, Xia Chen, Qiang Cheng, dan Terry Shevlin. 2010. Are Family Firms more Tax

Aggressive than Non-family Firms? Journal of Financial Economics, Vol. 95, No. 1, hal.

41±61.

Christina, Silvy dan Nico Alexander. 2018. Corporate Governance, Corporate Social

Responsibility Disclosure and Earnings Management. Vol. 73, hal. 62±65.

Darsono, Setyarso Herlambang. 2015. Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba. Diponegoro Journal of Accounting. Vol. 4, No. 3, hal. 1-11.

Dewi, Rina Pusvita dan Maswar Patuh Priyadi. 2016. Pengaruh Free Cash Flow, Kinerja Keuangan terhadap Earnings Management Dimoderasi Corporate Governance. Jurnal

Ilmu dan Riset Akuntansi. Vol. 5, No. 2, hal. 1-24.

Fahmie, Arief. 2018. Pengaruh Profitabilitas, Leverage, Struktur Kepemilikan, Pertumbuhan Penjualan dan Komisaris Independen terhadap Manajemen Laba. Jurnal Ilmiah Akuntansi

Kesatuan. Vol. 6, No. 2, hal. 119-131.

Felicya, Cindy dan Paulina Sutrisno. 2020. Pengaruh Karakteristik Perusahaan, Struktur Kepemilikan dan Kualitas Audit terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 22, No. 1, Hal. 129-138.

Firnanti, Friska. 2017. Pengaruh Corporate Governance dan Faktor-faktor Lainnya terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 19, No. 1, hal. 66-80.

Florencia, Meinie Susanty. 2019. Tata Kelola Perusahaan, Aliran Kas Bebas dan Manajemen Laba. Jurnal Bisnis Dan Akuntansi, Vol. 21, No. 2, hal. 205±214.

Ghozali, Imam dan Anis Chariri. 2014. Teori Akuntansi: International Financial Reporting System

(IFRS). Semarang: Badan Penerbit Universitas Diponegoro.

Godfrey, Jayne et al. 2010. Accounting Theory 7thedition. John Wiley & Sons Asutralia, Ltd.

Guna, Welvin I dan Arleen Herawaty. 2010. Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit dan Faktor Lainnya terhadap Manajemen Laba.

Jurnal Bisnis dan Akuntansi, Vol. 12, No. 1, hal. 53-68.

Gunawan, I Ketut, Nyoman A. S. Darmawan, dan I Gusti A. Purnamawati. 2015. Pengaruh Ukuran Perusahaan, Profitabilitas, dan Leverage terhadap Manajemen Laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI_ e-Journal S1 Ak

15

Hadi, Felita Icasia dan Sherly Tifani. 2020. Pengaruh Kualitas Audit dan Auditor Switching terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 22, No. 1, hal 95-104. Hermanto, Wawan. 2015. Pengaruh Kepemilikan Institusional, Ukuran Perusahaan, Leverage

terhadap Manajemen Laba (Studi Empiris pada Perusahaan Mnufaktur yang Terdaftar di BEI Tahun 2010-2013).

Idris, Muhammad. 15 Januari 2020. Jejak Hitam PT Hanson International, Manipulasi Laporan Keuangan 2016. Kompas. ( https://money.kompas.com/read/2020/01/15/160600526/jejak-hitam-pt-hanson-international-manipulasi-laporan-keuangan-2016?page=all)

Jensen, Michael C. dan William H. Meckling. 1976. Theory of The Firm: Managerial Behaviour,

Agency Cost, and Ownership Structure. Journal of Financial Economics, Vol. 3, hal.

305-360.

Karina, Sutandi. 2019. Pengaruh Return On Asset (ROA), Pertumbuhan Penjualan (Sales

Growth), dan Leverage terhadap Manajemen Laba (Studi Empiris Pada Perusahaan

Manufaktur Sektor Industri Dasar & Kimia yang Terdaftar di BEI Periode 2014-2017). Vol. 1, hal. 1±12.

Karinda, Wilda Desti. 2018. Pengaruh Penghindaran Pajak yang Dimoderasi Corporate Governance terhadap Manajemen Laba. Jurnal Akuntansi. Vol. 6, No 3.

Larastomo, Juoro, Halim Dedy Perdana, Hanung Triatmoko, Eko Arief Sudaryono. 2016. Pengaruh Tata Kelola Perusahaan dan Penghindaran Pajak terhadap Manajemen Laba pada Perusahaan Manufaktur di Indonesia. Jurnal Bisnis dan Manajemen. Vol. 6 No. 1, Hal 63-74.

Lestari, Eka dan Murtanto. 2017. Pengaruh Efektivitas Dewan Komisaris dan Komite Audit, Struktur Kepemilikan, Kualitas Audit terhadap Manajemen Laba. Media Riset Akuntansi,

Auditing & Informasi, Vol. 17, No. 2, hal. 97-116.

Frank, Mary Margaret, Luann J Lynch, dan Sonja Olhoft Rego. 2009. Tax Reporting

Aggressiveness and Its Relation to Aggressive Financial Reporting. Accounting Review,

Vol. 84, No. 2, hal. 467±496.

Oktaviani, Happy Dwi. 2016. Pengaruh Ukuran Dewan Direksi, Proporsi Dewan Komisaris Independen, dan Ukuran Komite Audit terhadap Praktik Manajemen Laba pada perusahaan Farmasi yang Terdaftar di BEI tahun 2009-2014. Vol. 4, No. 2.

Pambudi, Januari Eky, Imam Hidayat dan Angga Eko Julio. 2019. Pengaruh Penghindaran Pajak, Ukuran Perusahaan dan Kepemilikan Manajerial terhadap Manajemen Laba.

Competitive Jurnal Akuntansi dan Keuangan. Vol. 1, No. 1, Hal. 57-71.

Purnama, Dendi. 2017. Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Kepemilikan Institusional dan Kepemilikan Manajerial terhadap Manajemen Laba. Jurnal Riset

Keuangan Dan Akuntansi, Vol. 3, No. 1, hal. 1±14.

Putri, Anne, Abdul Rohman, dan Anis Chariri. 2016. Tax Avoidance, Earnings Management, and

Corporate Governance Mechanism (An Evidence from Indonesia). International Journal of Economic Research, Vol. 13, No. 4, hal. 1931±1943.

Rahmawati, Novi dan Mohammad Zulman Hakim. 2018. Pengaruh Deferred Tax Expense, Ukuran Perusahaan, dan Pertumbuhan Penjualan terhadap Manjemen Laba dengan Discretionary Revenue pada Sektor Aneka Industri di BEI periode 2014 ± 2016. Proseding

16

Ricardo, David Marciano dan Faisal. 2015. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Praktik Manajemen Laba. Diponegoro Journal of Accounting. Vol. 4, No. 3, hal. 1-9

Saffudin, Achmad Zakki. 2011. Analisis Pengaruh Kepemilikan Institutional, Kualitas Audit, Ukuran Perusahaan, dan Leverage terhadap Praktik Manajemen Laba dan Konsekuensi Manajemen Laba terhadap Kinerja Keuangan.

Sari, Sesti Yurfita. 2015. Analisis Faktor-Faktor yang Mempengaruhi Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indoneisa. Journal of Chemical

Information and Modeling, Vol. 53, No. 9, hal. 1689±1699.

Schroeder, Richard G., Myrtle W. Clark, dan Jack M. Cathey. 2011. Financial Accounting Theory

and Analysis: Text and Cases 10th edition.

Scott, William R. 2015. Financial Accounting Theory 7th Edition. Pearson Education.

Sebastian, Bryan dan Irwanto Handojo. 2019. Pengaruh Karakteristik Perusahaan dan Corporate Governance terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi. Vol. 21, No. 1a-1, hal. 97-108

Sekaran, Uma dan Rouger Bougie. 2013. Research Methods for Business. United Kingdom: John Wiley & Sons Ltd.

Sumanto, Bowo, Asrori, dan Kiswanto. 2014. Pengaruh Kepemilikan Intitusional dan Ukuran Dewan Komisaris terhadap Manajemen Laba. Accounting Analysis Journal, Vol. 3, No. 1, hal. 44±52.

Suwito, Edy dan Arleen Herawaty. 2005. Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VII.

Swastika, Dwi Lusi Tyasing. 2013. Corporate Governance, Firm Size, and Earning Management: Evidence in Indonesia Stock Exchange. IOSR Journal of Business and Management, Vol. 10, No. 4, hal. 77±82.

Taco, Clarissa dan Ventje Ilat. 2016. Pengaruh Earning Power, Komisaris Independen, Dewan Direksi, Komite Audit dan Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal EMBA, Vol. 4, No. 4, hal. 873-884.

Tanomi, Rehobot. 2012. Pengaruh Kompensasi Manajemen, Perjanjian Hutang dan Pajak Terhadap Manajemen Laba pada Perusahaan Manufaktur di Indonesia. Vol. 1, No. 3, Hal. 30-35.

Yunietha dan Agustin Palupi. 2017. Pengaruh Corporate Governance dan Faktor Lainnya terhadap Manajemen Laba Perusahaan Publik Non Keuangan. Jurnal Bisnis dan

Akuntansi, Vol. 19, No.1, hal. 292-303.

Yushita, Amanita Novi. 2010. Earnings Management dalam Hubungan Keagenan. Society, Vol. 8, No 1, hal. 1±2.

Zakia, Veni, Nur Diana, dan Cholid Mawardi. 2019. Pengaruh Kepemilikan Manajerial, Kepemilikan Institutional, Ukuran Perusahaan, Leverage, Profitabilitas, Pertumbuhan Penjualan terhadap Manajemen Laba dengan Good Corporate Governance sebagai Variabel Moderating. E-JRA. Vol. 8, No. 4, hal. 26-39.

17 LAMPIRAN

Tabel 1

Prosedur Pemilihan Sampel Penelitian

No Keterangan Jumlah

Perusahaan

Total Data 1 Perusahaan manufaktur yang secara konsisten

terdaftar di Bursa Efek Indonesia dari tahun 2016 sampai tahun 2019.

141 423

2 Perusahaan yang tidak menyajikan laporan keuangan yang berakhir tanggal 31 Desember dari tahun 2017 sampai tahun 2019.

(5) (15)

3 Perusahaan yang tidak menggunakan mata uang rupiah dalam laporan keuangannya.

(26) (78)

4 Perusahaan yang tidak menghasilkan laba positif dari tahun 2017 sampai tahun 2019.

(35) (105)

5 Perusahaan manufaktur yang tidak memiliki kepemilikan saham insitusi selama tahun 2017 sampai dengan tahun 2019

(3) (9)

6 Perusahaan yang tidak menghasilkan ETR di bawah 1 dari tahun 2017-2019

(7) (21)

7 Perusahaan yang tidak menyajikan data laporan tahunan yang dibutuhkan secara lengkap dari tahun 2017 sampai 2019.

(2) (6)

Jumlah sampel perusahaan sebelum outlier 63 189

Sumber: Hasil Pengolahan Data SPSS

Tabel 2

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

EM 189 -0,25209 1,11328 0,0068171 0,11162242 BOD 189 2 14 5,62 2,302 IO 189 0,0509751596 0,9401152408 0,706841029 0,188709351 LEV 189 -2,214514562 3,609271679 0,789507649 0,756721921 QA 189 0 1 0,4600 0,500 FS 189 25,21557331 33,49453297 28,83047103 1,564578449 CSR 189 0,568181818 0,931818182 0,800264550 0,080071046 SG 189 -0,470921149 0,718096349 0,741239981 0,145826891 ETR 189 0,003071295 0,959335748 0,260820858 0,122613371

18 Tabel 3

Hasil Uji Frekuensi Variabel Kualitas Audit

Variabel Jumlah Persentase

Non Big Four 102 54%

Big Four 87 46%

Tabel 4 Hasil Uji t

Variabel B Sig. Kesimpulan

(Constant) -0,046 0,832

BOD -0,005 0,306 Ha1 tidak diterima IO 0,052 0,243 Ha2 tidak diterima LEV 0,016 0,154 Ha3 tidak diterima QA 0,008 0,677 Ha4 tidak diterima FS -0,003 0,744 Ha5 tidak diterima CSR 0,155 0,168 Ha6 tidak diterima

SG -0,024 0,672 Ha7 tidak diterima

ETR -0,093 0,172 Ha8 tidak diterima Sumber: Hasil Pengolahan Data SPSS