Pengalaman kerja merupakan jumlah tahun auditor telah berprofesi dalam bidang tersebut. Semakin

Teks penuh

Gambar

Dokumen terkait

1. Etika, kompetensi, pengalaman audit & risiko audit berpengaruh terhadap skeptisisme profesional auditor baik secara parsial maupun secara simultan. Secara parsial

Hasil penelitian menunjukkan bahwa variabel integritas dan etika auditor berpengaruh tehadap hasil audit, sedangkan kompetensi, independensi, dan pengalaman kerja

Penelitian ini bertujuan untuk menganalisis dan membuktikan pengaruh Independensi, Time Budget Pressure , Skeptisisme Profesional Auditor, Etika Auditor dan Pengalaman

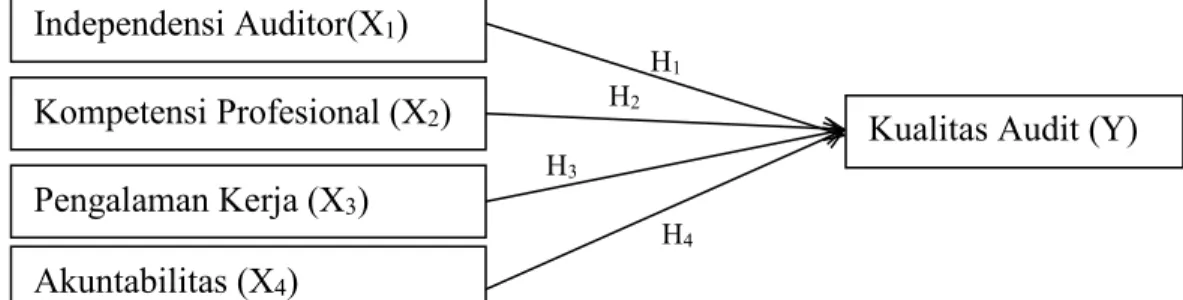

Pengaruh Kompetensi, Independensi, Due Professional Care, Akuntabilitas, dan Etika Auditor Terhadap Kualitas Audit (Studi empiris pada Auditor Kantor Akuntan Publik di Provinsi

3) Dalam penelitian ini ada tujuh variabel independen antara lain independensi auditor, pengalaman kerja, due professional care, akuntabilitas, integritas,

mengetahui bahwa pengalaman auditor, independensi auditor, skeptisme profesional, kompetensi auditor, dan komunikasi interpersonal auditor berpengaruh signifikan

Penelitian dengan judul Pengaruh Pengalaman Auditor, Kompetensi Auditor, dan Akuntabilitas Terhadap Kualitas Audit (Studi Pada Kantor Akuntan Publik Di Jakarta

AKUNTABILITAS, TEKANAN KETAATAN, PENGALAMAN AUDITOR, PENGETAHUAN AUDITOR, SELF-EFFICACY , DAN INDEPENDENSI TERHADAP AUDIT JUDGMENT ”. 1.2