ANALISIS LAPORAN KEUANGAN BERDASARKAN RASIO LIKUIDITAS PADA PT BANK TABUNGAN NEGARA (Persero) Tbk

Hidayat Nasution, S.E., M.Si., AK. CA. Dosen Politeknik Mandiri Bina Prestasi – Medan

ABSTRACT

This study is entitled "Analysis of Financial Statements Based on Liquidity Ratios at PT Bank Tabungan Negara (Persero) Tbk". The purpose of this study is to find out how the development of liquidity ratios at PT Bank Tabungan Negara (Persero) Tbk and to determine the level of financial health in the period 2013 to 2017. The data used in this study are secondary data, obtained from all financial statements of PT Bank Tabungan Negara (Persero) Tbk. Data collection techniques using documentation techniques. Data processing techniques used in this study are the ratio analysis method and the descriptive statistical method. The results showed that the level of liquidity of PT Bank Tabungan Negara (Persero) Tbk from year to year has fluctuated. In general, the state of liquidity of PT Bank Tabungan Negara (Persero) Tbk is in an unhealthy state.

Keywords: Liquidity Ratios, Financial Statement Analysis

Pendahuluan

Kemajuan zaman dan perkembangan teknologi yang semakin canggih saat ini cenderung mendorongtumbuhnya kegiatan perbankan. Hal ini memacu masyarakat untuk mengetahui informasi mengenai dunia perbankan. Kegiatan dunia perbankan ini tak terlepas dari peranan para pelaku bisnis didalamnya. Para pelaku bisinis pun mulai membutuhkan informasi mengenai kondisi keuangan suatu perbankan yakni melalui laporan pertanggungjawaban yang disebut dengan laporan keuangan.

Laporan Keuangan merupakan gambaran kondisi keuangan yang telah dicapai suatu perusahaan dalam periode tertentu. Menurut Kasmir (2012:7), “laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan pada saat ini atau dalam suatu periode tertentu”. Laporan keuangan juga akan membantu menginteprestasikan berbagai hubungan serta kecendrungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang.

Dalam menilai kinerja keuangan melalui laporan keuangan, perusahaan dapat mengukur-nya dengan menggunakan rasio keuangan. Menurut Kasmir (2012:104) yang mengutip James C Van Horne, “rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka yang lainnya”. Dengan menggunakan alat analisa yang berupa rasio

keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan dari suatu periode ke periode berikutnya. Menurut Munawir (2014:31), “analisis rasio terdiri dari analisis rasio likuiditas, analisis rasio solvabilitas, analisis rasio profitabilitas, dan analisis rasio efektivitas”. Masing-masing rasio ini akan memberikan makna tersendiri dalam menggambarkan kondisi keuangan perusahaan

Berdasarkan Surat Edaran Bank Indonesia tanggal 31 Mei 2004 No.6/23/DPNP tentang cara penilaian tingkat kesehatan keuangan bank dari berbagai aspek, penentu tingkat kesehatan keuangan bank menggunakan lima kelompok faktor yaitu permodalan, kualitas aktiva produktif, menajemen, rentabilitas, dan likuiditas. Dengan melakukan analisis laporan keuangan maka dapat diketahui bagaimana perkembangan bank dibandingkan dengan tahun-tahun sebelumnya.

Untuk melihat bagaimana perkembangan bank dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aset yang dimiliki maka rasio yang digunakan adalah rasio likuiditas. Menurut Munawir (2014:31), “rasio likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”.

Dengan menyadari betapa pentingnya dilakukan analisis terhadap laporan keuangan

tersebut, maka penulis tertarik untuk menganalisis laporan keuangan PT Bank Tabungan Negara (Persero) Tbk untuk mengetahui berapa besar perkembangan rasio likuiditas dan tingkat kesehatan bank tersebut Kerangka Dasar Teoritis

Laporan Keuangan

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (Kasmir,2014:24).

Menurut Myer dalam bukunya Financial

Statement Analysis yang dikutip oleh Munawir (2014:5) yang menyatakan “laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan, daftar pendapatan dan daftar rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan)”.

Menurut Kasmir (2012:7) “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi)”.

Dalam Prinsip-prinsip Akuntansi Indonesia (Ikatan Akuntan Indonesia,Jakarta 1974) yang dikutip oleh Munawir (2014:6) dikatakan bahwa laporan keuangan adalah neraca dan perhitungan laba rugi serta segala keterangan-keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber dan penggunaan dana-dana. Tujuan Laporan Keuangan

Adapun yang menjadi tujuan pembuatan atau penyusunan laporan keuangan suatu bank (Kasmir,2012:10) adalah sebagai berikut : 1. Memberikan informasi tentang jenis dan

jumlah aktiva (harta) yag dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, passiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja

manajemen perusahaan dalam suatu periode. 7. Memberikan informasi tentang catatan-catatan

atas laporan keuangan. 8. Informasi keuangan lainnya.

Pihak-pihak yang Memerlukan Laporan Keuangan

Adapun pihak yang menjadi tujuan pembuatan atau penyusunan laporan keuangan suatu bank (Kasmir 2012:10) adalah sebagai berikut :

1. Pemilik

2. Manajemen 3. Kreditor 4. Pemerintah 5. Investor

Jenis Laporan Keuangan

Di akhir periode diharuskan adanya Laporan Keuangan untuk memberi gambaran tentang performa perusahaan.

Laporan Posisi Keuangan; pada akhir periode diharuskan adanya laporan posisi keuangan untuk memberi gambaran tentang performa perusahaan.

a. Laporan Laba Rugi dan Penghasilan Komprehensif Lain

b. Laporan laba rugi merupakan salah satu komponen laporan keuangan menurut PSAK yang memperlihatkan keuntungan dan kerugian yang dirasakan perusahaan dalam periode tertentu.

c. Laporan Perubahan Ekuitas; memberikan gambaran mengenai besarnya saldo modal perusahaan yang dipengaruhi laba dan rugi pada suatu periode tertentu. Lebih jelasnya, laporan perubahan ekuitas menunjukkan perubahan yang timbul dari jumlah total laba rugi dan pendapatan komprehensif.

d. Laporan Arus Kas; merupakan perputaran kas yang dibagi kedalam tiga kategori yaitu arus kas investasi, arus kas pendanaan dan arus kas operasi.

e. Catatan Atas Laporan Keuangan; menyajikan penjelasan dari laporan keuangan neraca, laba rugi, perubahan modal dan arus kas

perusahaan serta informasi yang berhubungan dengan kegiatan operasional perusahaan. Likuiditas

Menurut Fred Weston yang dikutip oleh Kasmir (2012:110) likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Jenis-jenis rasio likuiditas

Menurut Kasmir (2012:221) adapun jenis-jenis rasio likuiditas adalah sebagai berikut :

Quick Ratio

Quick ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki

oleh bank. Rumus untuk mencari Quick Ratio

adalah sebagai berikut :

Quick Ratio = x100%

Cash assets terdiri dari : a. Kas

b. Giro pada Bank Indonesia c. Giro pada bank lain

d. Aktiva likuid dalam valuta asing Sedangkan Total Deposits :

a. Giro b. Tabungan c. Deposito

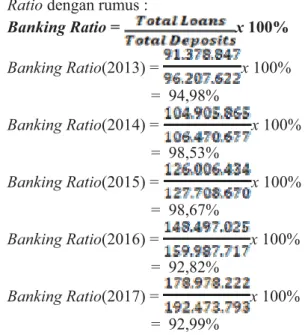

Banking Ratio

Banking Ratio merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki.

Rumus untuk mencari Banking Ratio sebagai

berikut :

Banking Ratio = x100%

Total Loans adalah total kredit yang diberikan.

Loan to Deposit Ratio

Loan to Deposit Ratio merupakan rasio yang digunakan untuk mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan dengan jumlah data masyarakat dan modal sendiri yang

digunakan. Besarnya Loan to Deposit Ratio

menurut peraturan pemerintah maksimum adalah 115%.

Rumus untuk mencari Loan to Deposit Ratio

sebagai berikut :

Loan to Deposit Ratio= x100%

Equity adalah modal atau kekayaan entitas (perusahaan).

Loan to Assets Ratio

Loan to Assets Ratio merupakan rasio yang digunakan untuk mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank.Rumus untuk mencari Loan to Assets Ratio

adalah sebagai berikut:

Loan to Assets Ratio = x100%

Total Asset adalah total harta yang dimiliki oleh bank.

Cash Ratio

Cash Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melunasi kewajibannya yang harus segera dibayar dengan harta likuid yang dimiliki bank

tersebut. Rumus untuk mencari Cash Ratio

adalah sebagai berikut :

Cash Ratio = x100%

Liquid Assets terdiri dari : a. Kas

b. Giro pada Bank Indonesia

Sedangkan short term borrowing terdiri dari : a. Total Deposits yang terdiri dari total

Tabungan, Giro dan Deposito b. Kewajiban segera lainnya Kesehatan Bank

Salah satu cara untuk menilai tingkat kese-hatan bank umum adalah dengan menggunakan metode CAMELS yang diatur dalam SEBI No.6/23/DPNP Tanggal 31 Mei 2004 Penilaian Tingkat Kesehatan Bank meliputi faktor-faktor CAMELS (Pandian:66) terdiri atas :

1. Permodalan (Capital)

2. Kualitas Aset (Asset Quality)

3. Manajemen (Management)

4. Rentabilitas (Earning)

5. Likuiditas (Liquidity)

6. Sensivitas terhadap Resiko Pasar (Sensitivity to Market Risk)

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNPtahun 2004 sistem penilaian tingkat kesehatan Bank Umum (CAMEL), bank dikatakan sehat apabila:

Tabel Indikator Kesehatan Bank Cash Ratio Lebih atau diatas 7% Loan to Asset Ratio 50-120%

Banking Ratio 50-85% Quick Ratio Diatas 10%

Loan to Deposit Ratio Maksimum 115%

HASIL DAN PEMBAHASAN Hasil Pengolahan Data

Rasio Likuiditas

Elemen-elemen yang digunakan dalam perhitungan rasio likuiditas dapat dilihat sebagai berikut :

Quick Ratio

Quick Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki oleh bank.

Dalam menghitung Quick Ratio harus

diperlukan data mengenai Cash Asset dan Total Depositsyang dimiliki oleh PT Bank Tabungan Negara (Persero) Tbk. Data mengenai Cash Asset

dan Total Deposits dapat dilihat pada tabel berikut:

Tabel Total Cash Asset

Cash Asset 2013 2014 2015 2016 2017 Kas 924.451 920.482 1.181.219 1.006.682 1.027.554 Giro BI 9.858.758 9.371.509 10.986.351 10.697.378 12.554.585 Giro Pada Bank Lain 400.215 1.093.393 201.361 321.306 556.301 Total Cash Asset 11.183.424 11.385.385 12.368.931 12.025.366 14.138.440 Sumber : www.btn.co.id (Data Diolah, 2018)

Tabel Total Deposits

Deposits 2013 2014 2015 2016 2017 Giro 19.116.196 23.422.618 31.368.443 45.846.055 54.655.130 Tabungan 24.237.893 26.167.914 30.757.681 34.826.208 40.946.579 Deposito 52.853.533 56.880.145 65.582.546 79.315.454 96.872.084 Total Deposits 96.207.622106.470.677127.708.670159.987.717192.473.793

Sumber : www.btn.co.id (Data Diolah, 2018)

Dari tabel diatas dapat ditentukan Quick Ratio dengan rumus :

Quick Ratio = x100% Quick Ratio(2013) = x100% = 11,62% Quick Ratio(2014) = x100% = 10,69% Quick Ratio(2015) = x100% = 9,69% Quick Ratio(2016) = x100% = 7,52% Quick Ratio(2017) = x100% = 7,35% Banking Ratio

Banking Ratio digunakan untuk mengukur tingkat likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki..

Dalam menghitung Banking Ratio harus

ditentukan Total Loans dan Total Deposits yang dimiliki oleh PT Bank Tabungan Negara (Persero) Tbk. Data mengenai Total Loans dan

Total Deposits dapat dilihat pada tabel berikut:

Tabel Total Loans

Tahun 2013 2014 2015 2016 2017

Kredit Yang

Diberikan 91.378.847104.905.865 126.006.434148.497.025178.978.222 Sumber : www.btn.co.id (Data Diolah, 2018)

Dari tabel diatas dapat ditentukan Banking Ratio dengan rumus :

Banking Ratio = x100% Banking Ratio(2013) = x100% = 94,98% Banking Ratio(2014) = x100% = 98,53% Banking Ratio(2015) = x100% = 98,67% Banking Ratio(2016) = x100% = 92,82% Banking Ratio(2017) = x100% = 92,99%

Loan to Deposit Ratio

Loan to Deposit Ratio merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah data masyarakat dan modal sendiri yang

digunakan. Besarnya Loan to Deposit Ratio

menurut peraturan pemerintah maksimum adalah 115%.

Dalam menghitung Loans To Deposit Ratio

harus ditentukan Total Loans, Total Asset dan

Total Equity yang dimiliki oleh PT Bank Tabungan Negara (Persero) Tbk. Data mengenai

Total Loans dan Total Assets dapat dilihat pada tabel berikut:

Tabel Total Equity

Ekuitas 2013 2014 2015 2016 2017

Total Equity 11.556.75312.206.40613.860.10719.130.53621.663.434 Sumber : www.btn.co.id (Data Diolah, 2018)

Dari tabel diatas dapat ditentukan Loan to Deposit Ratio dengan rumus :

Loan to Assets Ratio= x100%

Loan to Deposit Ratio(2013)

= x100% = 84,80%

Loan to Deposit Ratio(2014)

= x100% = 88,40%

Loan to Deposit Ratio(2015)

= x100%= 89,01%

Loan to Deposit Ratio(2016)

= x100%= 82,90%

Loan to Deposit Ratio(2017)

= x100% = 83,58%

Pembahasan

Dalam data laporan keuangan PT Bank Tabungan Negara (Persero) Tbk Periode Tahun 2013 sampai dengan tahun 2017 yang telah dianalisis diperoleh rasio likuiditas PT Bank Tabungan Negara (Persero) Tbk yang dapat dilihat pada tabel dibawah ini :

Rasio Likuiditas PT Bank Tabungan Negara (Persero) Tbk. Tabel Persentase Rasio Likuiditas

Periode 2013 sampai dengan 2017

Jenis Rasio Likuiditas No. Tahun Quick

Ratio Banking Ratio Loan to Deposit Ratio Loan to Assets Ratio Cash Ratio 1 2013 11,62% 94,98% 84,80% 69,66% 11,06% 2 2014 10,69% 98,53% 88,40% 72,56% 9,50% 3 2015 9,69% 98,67% 89,01% 73,34% 9,38% 4 2016 7,52% 92,82% 82,90% 69,34% 7,22% 5 2017 7,35% 92,99% 83,58% 68,48% 6,95% Rata-rata 9,37% 95,60% 85,74% 70,68% 8,82%

Sumber : Hasil Penelitian (Data Diolah, 2018)

Penjelasan dari hasil analisis rasio likuiditas diatas adalah

Quick Ratio

Gambar Grafik Quick Ratio

11.62% 10.69% 9.69%

7.52% 7.35%

2013 2014 2015 2016 2017 Sumber : Hasil Penelitian (Data Diolah, 2018)

Untuk tahun 2013 dan tahun 2014 terjadi penurunan dari 11,62% (tahun 2013) menjadi 10,69% (tahun 2014) atau mengalami penurunan sebesar 0,93%. Penurunan ini disebabkan oleh beberapa komponen dari total cash asset yang terdiri dari kas Rp 924.451 (tahun 2013) menjadi Rp 920.482 (tahun 2014) atau sebesar Rp 3.969 dan juga giro pada Bank Indonesia Rp 9.858.758 (tahun 2013) menjadi Rp 9.371.509 (tahun 2014)

atau sebesar Rp 487.249. Sehingga total cash

asset mengalami sedikit peningkatan dari Rp 11.183.424 (tahun 2013) menjadi Rp 11.385.384 (tahun 2014) atau hanya Rp 201.960, Sedangkan

total deposit mengalami kenaikan dari Rp 96.207.622 (tahun 2013) menjadi Rp 106.470.677 (tahun 2014) atau sebesar Rp 10.263.055.

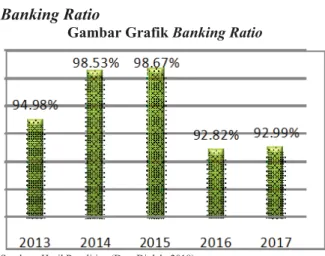

Banking Ratio

Gambar Grafik Banking Ratio

Sumber : Hasil Penelitian (Data Diolah, 2018)

Perbandingan Banking Ratio dari tahun 2013 dan tahun 2014 mengalami peningkatan dari 94,98% (tahun 2013) menjadi 98,53% (tahun 2014) atau cenderung mengalami kenaikan sebesar 3,55%. Pada tahun 2014 dan tahun 2015 juga mengalami peningkatan dari 98,53% (tahun 2014) menjadi 98,67% (tahun 2015) atau sebesar 0,14%. Pada tahun 2015 dan 2016 mengalami penurunan dari 98,67% (tahun 2015) menjadi 92,82% (tahun 2016) atau sebesar 5,85%.

Sedangkan pada tahun 2016 dan tahun 2017 mengalami peningkatan dari 92,82% (tahun 2016) menjadi 92,99% (tahun 2017) atau sebesar 0,17%.

Simpulan

Adapun hasil analisis laporan keuangan berdasarkan rasio likuiditas pada PT Bank Tabungan Negara (Persero) Tbk, dapat disimpulkan bahwa :

1. Tingkat Likuiditas PT Bank Tabungan Negara (Persero) Tbk, periode 2013 sampai dengan 2017 berfluktuatif,

2. Kesehatan PT Bank Tabungan Negara (Persero) Tbk ditinjau dari aspek likuiditas berdasarkan kriteria penilaian menurut Surat Edaran Bank Indonesia No.6/23/DPNP tahun 2004

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. 2002. Standar

Akuntansi Keuangan. Edisi Revisi. Jakarta:RinekaCipta.

Kasmir. 2012. Analisis Laporan Keuangan. Edisi

Kelima (revisi). Cetakan Kelima.Jakarta: Rajagrafindo Persada.

. , 2014. Bank Dan Lembaga Keuangan

Lainnya. Edisi Revisi.Jakarta: Rajagrafindo Persada.

Munawir, S. 2007. Analisa Laporan Keuangan

.Edisi Keempat. Cetakan Keempat.

Yogyakarta: Liberty Yogyakarta.

Pandian, Frianto, 2012. Manejemen dana dan

Kesehatan Bank. Jakarta: Rineka Cipta

Rusiadi, dkk. 2014. Metode Penelitian

Manajemen, AkuntansidanEkonomi Pembangunan. Medan: USU Press.

Sanusi, Anwar. 2014. Metodologi Penelitian

Bisnis. Cetakan Kelima. Jakarta: Salemba Empat.

Sitepu, Desi. 2013. “Analisis Laporan Keuangan Berdasarkan Rasio Likuiditas Pada PT Bank Rakyat Indonesia (Persero) Tbk Tahun 2008-2013”. Tugas Akhir. Medan.

Internet / Website

Surat Edaran Bank Indonesia No.6/23/DPNP/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum;http://www.bi.go.id, Diakses pada 10 Juli 2018, 21:00.

http://www.btn.co.id.2013//Laporankeuangan-neraca2013-2017.html1.diakses tanggal 15 Juli 2018.Pukul 10.16 Wib.

http://www.btn.co.id.2014//Laporankeuangan-neraca2013-2017.html1.diakses tanggal 19 Juli 2018.Pukul 10.24 Wib.

http://www.btn.co.id.2015//Laporankeuangan-neraca2013-2017.html1.diakses tanggal 29Juli 2018.Pukul 10.45 Wib.

http://www.btn.co.id.2016//Laporankeuangan-neraca2013-2017.html1.diakses tanggal 29Juli 2018.Pukul 10.37 Wib.

http://www.btn.co.id.2017//Laporankeuangan-neraca2013-2017.html1.diakses tanggal 29Juli 2018.Pukul 10.32Wib.