55 A. Hasil

1. Gambaran Umum

a. Sejarah Kementerian Dalam Negeri

Diawali pada Zaman Hindia Belanda sampai tahun 1942, Kementerian Dalam Negeri disebut Departement van Binnenlands Bestuur yang bidang tugasnya meliputi Jabatan Kepolisian, Transmigrasi, dan Agraria.

Selanjutnya pada Zaman pendudukan Jepang (tahun 1942-1945). Departement van Binnenland Bestuur oleh pemerintah Jepang diubah menjadi Badan Urusan Internal (内務部 naimubu) yang bidang tugasnya meliputi juga urusan agama, sosial, kesehatan, pendidikan, pengajaran dan kebudayaan. Badan Urusan Internal atau Kementerian Dalam Negeri berkantor di Jln Sagara nomor 7, Jakarta sampai Proklamasi tanggal 17 Agustus 1945. Pada tanggal 19 Agustus 1945, Naimubu dipecah menjadi:

1) Kemendagri termasuk urusan agama, yang dalam perkembangan lebih lanjut urusan agama dilepaskan dari Kemendagri.

2) Kementerian Sosial. 3) Kementerian Kesehatan.

Departeman Dalam Negeri adalah kelanjutan dari Kemendagri yang dibentuk pada saat Kabinet Presidensial yang pertama Negara Republik Indonesia pada tahun 1945. Nama Departemen dipakai berhubungan dengan dikeluarkannya surat Edaran Pertama pada tanggal 26 Agustus 1969 No.1/MPR/RI/1959. Departemen Dalam Negeri dalam Kabinet Pembangunan, ditetapkan berdasarkan Keputusan Presiden RI No. 183 tahun 1968. Sejak berdirinya Depdagri yang bermula dari Kabinet Presidensial sampai dengan Kabinet Indonesia Bersatu II sudah sering berganti beberapa menteri yang memegang Jabatan di Depdagri. Sejak akhir 2009 seiring diterapkannya UU No. 39 Tahun 2008 dan Perpres No. 47 Tahun 2009, istilah "departemen" diubah kembali menjadi "kementerian".

Kemendagri adalah kementerian dalam Pemerintah Indonesia yang membidangi urusan dalam negeri. Kemendagri dipimpin oleh seorang Menteri Dalam Negeri (Mendagri) yang sejak 27 Oktober 2014 dijabat oleh Tjahjo Kumolo.

Kemendagri merupakan salah satu dari tiga kementerian (bersama Kementerian Luar Negeri dan Kementerian Pertahanan) yang disebutkan secara eksplisit dalam UUD 1945. Kemendagri tidak dapat diubah atau dibubarkan oleh presiden. Menteri Dalam Negeri secara bersama-sama dengan Menteri Luar Negeri dan Menteri Pertahanan bertindak sebagai pelaksana tugas kepresidenan jika Presiden dan Wakil Presiden mangkat, berhenti, diberhentikan, atau tidak dapat melakukan kewajibannya dalam masa jabatannya secara bersamaan.

Fungsi Kemendagri antara lain: Pelaksanaan urusan pemerintahan di bidang urusan dalam negeri dan otot darah; Pembinaan dan koordinasi pelaksanaan tugas serta pelayanan administrasi kementerian; Pelaksanaan penelitian dan pengembangan terapan serta pendidikan dan pelatihan tertentu dalam rangka mendukung kebijakan di bidang urusan dalam negeri dan otonomi daerah; dan Pelaksanaan pengawasan fungsional.

b. Profil Sekretariat Jenderal

Berdasarkan Permendagri Nomor 41 Tahun 2010, Kemendagri mempunyai susunan organisasi yang terdiri dari Sekretariat Jenderal, Direktorat Jenderal Politik dan Pemerintahan Umum, Direktorat Jenderal Bina Administrasi Kewilayahan, Direktorat Jenderal Otonomi Daerah, Direktorat Jenderal Bina Pembangunan Daerah, Direktorat Jenderal Bina Pemerintahan Desa, Direktorat Jenderal Bina Keuangan Daerah, Direktorat Jenderal Kependudukan dan Pencatatan Sipil, Inspektorat Jenderal, Badan Penelitian dan Pengembangan, Badan Pengembangan Sumber Daya Manusia, dan Staf Ahli.

Unit Akuntansi Pembantu Pengguna Anggaran (UAPPA) Eselon I Setjen Kemendagri adalah salah satu entitas akuntansi dibawah Badan Pembinaan Akuntansi Instansi yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan APBN dengan menyusun laporan keuangan berupa LRA, Neraca, dan CaLK.

Unit Akuntansi Pembantu Pengguna Anggaran (UAPPA) Eselon I Setjen Kemendagri didirikan sebagai salah satu upaya pemerintah untuk meningkatkan

kualitas Laporan Keuangan Kementerian Negara/Lembaga sesuai dengan PMK 2005/PMK.011/2012 tentang Organisasi dan Tata Kerja Instansi Vertikal, terutama Laporan Keuangan Kemendagri. Berkedudukan di Jalan Medan Merdeka Utara No.7 Jakarta, UAPPA Eselon I Setjen Kemendagri bertujuan untuk memberikan bimbingan dan dukungan implementasi akuntansi pemerintah pada Kementerian Negara/Lembaga. Melalui peran UAPPA Eselon I Setjen Kemendagri diharapkan kualitas laporan K/L dapat ditingkatkan kualitasnya yang pada akhirnya Laporan Keuangan Pemerintah Pusat (LKPP) dapat disajikan dengan akuntabel, akurat dan transparan.

Untuk mewujudkan tujuan diatas, UAPPA Eselon I Setjen Kemendagri dengan visi “mewujudkan pelaksanaan penyelenggaran keuangan negara yang efisien, akuntabel dan transparan melalui pembinaan akuntansi pemerintah menuju Laporan Keuangan Kementerian/Negara yang berkualitas.”

Untuk mewujudkan visi tersebut UAPPA Eselon I Setjen Kemendagri melakukan beberapa langkah-langkah strategis sebagai berikut:

Ø Menyelenggarakan pembinaan yang berkelanjutan berkaitan implementasi akuntansi pemerintah kepada Kementerian Negara/Lembaga

Ø Membina secara efektif Kementerian negara/Lembaga dalam pemanfaatan informasi keuangan yang dihasilkan oleh sistem akuntansi yang diimplentasikan.

Ø Menyelenggarakan sistem dukungan pengambilan keputusan yang andal kepada para pemangku kepentingan.

2. Laporan Keuangan

Penyusunan Laporan Keuangan UAPPA Eselon I Sekretariat Jenderal Kementerian Dalam Negeri mengacu pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga. Informasi yang disajikan didalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku.

Laporan Keuangan Setjen merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh UAPPA Eselon I Setjen Kemendagri. Laporan Keuangan ini dihasilkan melalui SAI yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

Laporan Keuangan Setjen merupakan laporan konsolidasi dari seluruh satuan kerja yang bertanggung jawab atas anggaran yang diberikan, yang secara struktural berada di bawah UAPPA Eselon I Setjen Kemendagri.

Jumlah satuan kerja di lingkup UAPPA Eselon I Setjen Kemendagri adalah 7 satuan kerja. Dari jumlah tersebut, yang menyampaikan laporan keuangan dan dikonsolidasikan sejumlah 9 satker (100%).

Tabel 4.1

Rekapitulasi Jumlah Satker UAPPA

No Kode Es I Uraian JumlahJenisKewenangan Jumlah Satker KP KD DK TP 1 01 Sekretariat Jenderal 1 - - - 1 2 01 Institut Pemerintahan Dalam Negeri 1 - - - 1 3 01 IPDN Regional Kampus Daerah - 7 - - 7 Jumlah 2 7 - - 9

SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan asset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

3. Pelaksanaan SAI a. Dokumen Sumber

Dokumen sumber yang digunakan untuk menyusun laporan keuangan ditingkat satuan kerja adalah:

1) Dokumen penerimaan yang terdiri dari:

a) Estimasi Pendapatan yang dialokasikan: (Pajak, PNBP dan Hibah pada DIPA dan dokumen lain yang dipersamakan dengan DIPA);

b) Realisasi Pendapatan: Bukti Penerimaan Negara (BPN) disertai dokumen pendukung SSBP, SSPB, SSP, SSBC, dan dokumen lain yang dipersamakan.

2) Dokumen pengeluaran yang terdiri dari:

a) Alokasi Anggaran DIPA, SKO, dan dokumen lain yang dipersamakan; b) Realisasi Pengeluaran: SPM beserta SP2D, dan dokumen lain yang

dipersamakan.

3) Memo Penyesuaian yang digunakan dalam rangka pembuatan jurnal koreksi dan jurnal aset.

4) Dokumen Piutang antara lain kartu piutang, daftar rekapitulasi piutang, dan daftar umur piutang.

5) Dokumen Persediaan antara lain kartu persediaan, buku persediaan, dan laporan persediaan.

6) Dokumen Konstruksi dalam Pengerjaan antara lain kartu KDP, Laporan KDP, dan lembar analisis SPM/SP2D.

7) Dokumen lainnya dalam rangka penyusunan laporan keuangan kementerian Negara/lembaga seperti Berita Acara Serah Terima Barang (BAST), SK Penghapusan, Laporan Hasil Opname Fisik (LHOF), dan lain sebagainya. b. Prosedur Penyusunan Laporan Keuangan K/L

Tahapan perekaman dokumen sumber sampai dengan pelaporan keuangan adalah sebagai berikut:

1) Tingkat UAKPA

Kegiatan Harian, Bulanan, Triwulanan, Semesteran dan Tahunan.

a) Menerima dan memverifikasi dokumen sumber transaksi keuangan dan barang milik negara.

b) Menyampaikan dokumen sumber transaksi yang mendukung kapitalisasi nilai BMN kepada UAKPB.

c) Menerima dan memproses ADK BMN dari UAKPB setiap bulan. d) Merekam dokumen sumber.

e) Mencetak dan memverifikasi RTH dengan dokumen sumber.

f) Melakukan posting data untuk seluruh transaksi keuangan dan BMN setiap bulan.

g) Mencetak dan memverifikasi buku besar.

h) Mencetak dan mengirim laporan keuangan beserta ADK ke KPPN setiap bulan.

i) Melakukan rekonsiliasi data dengan KPPN dan menandatangani Berita Acara Rekonsiliasi dan melakukan perbaikan data jika terdapat kesalahan pada data UAKPA.

j) Mencetak Neraca, Laporan Realisasi Anggaran, dan menyampaikannya ke UAPPA-W/UAPPA-E1 beserta ADK setiap bulan.

k) Menyusun Catatan atas Laporan Keuangan dan menyampaikan ke UAPPA-W/UAPPA-E1 setiap semester.

l) Melakukan back up data. 2) Tingkat UAPPA-W

Kegiatan Harian, Bulanan, Triwulanan, Semesteran dan Tahunan.

a) Menerima dan memverifikasi laporan keuangan beserta ADK yang diterima dari UAKPA setiap bulan.

b) Menggabungkan data laporan keuangan dari masing-masin UAKPA yang berada dibawahnya.

c) Melakukan pencocokan hasil penggabungan data BMN dengan UAPPBW setiap semester.

d) Menyampaikan data laporan keuangan ke Kanwil Ditjen PBN sebagai bahan rekonsilasi setiap triwulan.

e) Melakukan rekonsiliasi data dengan Kanwil Ditjen PBN, menandatangani Berita Acara Rekonsiliasi dan melakukan perbaikan data jika terdapat kesalahan pada data UAPPA-W.

f) Mencetak Neraca, Laporan Realisasi Anggaran, dan menyampaikannya ke UAPPA-E1 beserta ADK sesuai jadwal penyampaian.

g) Menyusun Catatan atas Laporan Keuangan dan menyampaikan ke UAPPA-E1 setiap semester.

h) Melakukan back up data. 3) Tingkat UAPPA-E1

Kegiatan Triwulanan, Semesteran dan Tahunan.

a) Menerima dan memverifikasi laporan keuangan yang diterima dari UAKPA Kantor Pusat dan UAKPA Dana Dekonsentrasi/Tugas Pembantuan setiap bulan.

b) Menerima dan memverifikasi laporan keuangan yang diterima dari UAPPA-W dan Badan Layanan Umum setiap triwulan.

c) Melakukan pencocokan data BMN UAPPA-E1 dengan UAPPB-E1. d) Melakukan rekonsiliasi data dengan Ditjen PBN c.q. Dit. APK jika

diperlukan.

e) Mencetak Neraca, Laporan Realisasi Anggaran, dan menyampaikannya ke UAPA beserta ADK setiap triwulan. Untuk semesteran disertai Catatan atas Laporan Keuangan.

f) Membuat ringkasan laporan keuangan untuk Badan Layanan Umum dan menyampaikannya ke UAPA setiap semester.

4) Tingkat UAPA

Kegiatan Triwulanan, Semesteran dan Tahunan.

a) Menerima dan memverifikasi laporan keuangan yang diterima dari UAPPA-E1 setiap triwulan.

b) Menggabungkan data laporan keuangan dari semua UAPPA-E1. c) Melakukan pencocokan data BMN UAPA dengan UAPB.

d) Melakukan rekonsiliasi data dengan Dit. APK setiap semester dan tahunan, menandatangani Berita Acara Rekonsiliasi dan melakukan perbaikan data jika ditemukan kesalahan pada data UAPA.

e) Mencetak Neraca dan Laporan Realisasi Anggaran dan Menyusun Catatan atas Laporan Keuangan setiap semester dan tahunan.

f) Membuat ringkasan laporan keuangan untuk Badan Layanan Umum untuk dilampirkan dalam Laporan Keuangan Kementerian Negara/Lembaga setiap semester dan tahunan.

g) Membuat Surat Pernyataan Tanggung Jawab (SOR).

h) Menyampaikan laporan keuangan dan ringkasan laporan keuangan Badan Layanan Umum beserta ADK ke Ditjen PBN c.q. Dit. APK.

i) Melakukan back up data.

c. Prosedur Proses Rekonsiliasi di KPPN oleh UAKPA

1) Subbagian Umum menerima Surat Pengantar, Register Pengiriman, Daftar Buku Besar dan ADK-GL UAKPA dari satuan kerja setiap bulan, kemudian dikirimkan kepada Seksi Verifikasi dan Akuntansi;

2) Seksi Verifikasi dan Akuntansi melakukan up load ADK-GL UAKPA: a) Menerima ADK-GL UAKPA dari Subbagian Umum;

b) Melakukan pengecekan kelengkapan dan kebenaran ADK-GL UAKPA dengan register pengiriman; Apabila terdapat perbedaan antara ADK-GL UAKPA dengan register pengiriman, maka ADK-GL UAKPA bersama register dikembalikan ke Subbagian Umum untuk dikirimkan kembali ke satuan kerja.

c) Memasukkan ADK-GL UAKPA ke data base KPPN.

3) Seksi Verifikasi dan Akuntansi melakukan rekonsiliasi data SAU dengan data SAI dengan menggunakan aplikasi SIA KPPN.

4) Mencetak dan meneliti laporan rekonsiliasi SAI dan SAU. 5) Apabila terdapat ketidaksesuaian antara SAI dengan SAU:

a) Apabila SAI (UAKPA) yang salah, KPPN mengirimkan Laporan Hasil Rekonsiliasi tersebut ke satuan kerja yang bersangkutan untuk dilakukan pengecekan ke dokumen sumber yang kemudian dilakukan proses perbaikan data, posting dan pencetakan Bukti Jurnal (BJ)/Data Transaksi (DT). Satuan kerja mengirimkan kembali BJ/DT yang sudah diperbaiki, ADK dan laporan ke KPPN, untuk dilakukan proses rekonsiliasi dan kemudian dibuatkan berita acara rekonsiliasi.

b) Apabila SAU (KPPN) yang salah, KPPN melakukan pengecekan terhadap dokumen sumber, kemudian mengirimkan dokumen yang salah kepada

seksi di KPPN yang terkait untuk diperbaiki/dilakukan perekaman ulang, selanjutnya data diposting dan direkonsiliasi.

6) Apabila Laporan Hasil Rekonsiliasi sudah sesuai antara SAI dengan SAU maka dibuatkan berita acara yang ditandatangani pihak KPPN dan pihak satuan kerja. Berita acara rekonsiliasi dan Laporan Hasil Rekonsiliasi dibuat 2 (dua) rangkap, 1 (satu) rangkap dikirimkan ke satuan kerja dan 1 (satu) rangkap diarsipkan.

Pada tingkat kantor pusat instansi, UAPA melakukan penggabungan data yang diterima dari UAPPA-E1 yang berada di lingkup kerjanya serta menyampaikan ADK dan Laporan Keuangan tersebut kepada Ditjen PBN c.q Dit. APK sebagai bahan penyusunan laporan keuangan pemerintah pusat. Kementerian negara/lembaga melakukan rekonsiliasi data dengan Ditjen PBN cq. Dit.APK berdasarkan data yang diterima dari Kanwil Ditjen PBN dan transaksi pusat. Laporan Keuangan kementerian negara/lembaga yang telah direkonsiliasi tersebut akan direviu oleh aparat pengawasan intern kementerian negara/lembaga. Apabila kementerian negara/lembaga belum memiliki aparat pengawas intern, Sekretaris Jenderal/yang setingkat menunjuk seorang atau beberapa orang pejabat di luar biro/bidang keuangan untuk melakukan reviu atas laporan keuangan. Reviu tersebut dilaksanakan atas Laporan Keuangan kementerian negara/lembaga (termasuk Laporan Keuangan Dekonsentrasi dan Tugas Pembantuan) dan Laporan Realisasi Anggaran Pembiayaan dan Perhitungan yang

digunakan oleh kementerian negara/lembaga. Hasil reviu dituangkan dalam Pernyataan Telah Direviu.

Laporan Keuangan kementerian negara/lembaga semesteran disampaikan kepada Menteri Keuangan c.q Dirjen Perbendaharaan selambat-lambatnya 1 (satu) bulan setelah semester berakhir. Sedangkan Laporan Keuangan tahunan disampaikan selambar-lambatnya 2 (dua) bulan setelah tahun anggaran berakhir. Khusus LRA disampaikan setiap triwulan kepada Dirjen Perbendaharaan c.q. Direktur Akuntansi dan Pelaporan Keuangan. Laporan Keuangan tahunan harus disertai Pernyataan Telah Direviu yang ditanda tangani oleh aparat pengawas intern dan Pernyataan Tanggung Jawab (Statement of Responsibility) yang ditandatangani oleh Menteri/Pimpinan Lembaga.

Tabel 4.2

Bentuk Pernyataan Tanggung Jawab (Statement of Responsibility)

PERNYATAAN TANGGUNG JAWAB

Penggabungan Laporan Keuangan Sekretariat Jenderal Kementerian Dalam Negeri selaku Unit Akuntansi Pembantu Pengguna Anggaran Eselon I, yang terdiri dari : Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2013 sebagaimana terlampir, adalah tanggung jawab kami, sedangkan substansi Laporan Keuangan dari masing-masing satuan kerja merupakan tanggung jawab masing-masing Unit Akuntansi Kuasa Pengguna Anggaran.

Laporan Keuangan tersebut telah disusun berdasarkan system pengendalian intern yang memadai,dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, Januari 2014 Sekretaris Jenderal

(Nama) Sumber: PER 57/PB/2013

Laporan Realisasi Anggaran Pembiayaan dan Perhitungan yang digunakan oleh kementerian negara/lembaga/pemerintah daerah disampaikan secara terpisah, disertai dengan Pernyataan Telah Direviu yang ditandatangani oleh aparat pengawas intern dan Pernyataan Tanggung Jawab (Statement of Responsibility) yang ditandatangani oleh Menteri /Ketua Lembaga/Kepala Daerah.

Bagi kementerian negara/lembaga yang memiliki entitas Badan Layanan Umum, Laporan Keuangan kementerian negara/lembaga tahunan dilampiri Ikhtisar Laporan Keuangan BLU yang berada di bawah pengawasan kementerian negara/lembaga. Tata cara penyusunan laporan keuangan BLU diatur tersendiri dengan Peraturan Dirjen Perbendaharaan.

B. Pembahasan 1. Data Responden

Berdasarkan hasil dokumentasi yang diperoleh sebelumnya maka peneliti melakukan wawancara kepada user (pengguna) laporan keuangan seperti Kuasa Pengguna Anggaran, Kepala Bidang Akuntansi, Kepala Sub Bidang Akuntansi II, Kepala Sub Verifikasi, Staf bidang Akuntansi dan Staf bidang Keuangan menyangkut penyusunan dan penyajian laporan keuangan UAPPA E-1 Sekretariat Jenderal Kemendagri. Daftar pertanyaan dan jawaban terlampir dibawah. Berikut disajikan data responden:

Tabel 4.3

Rekapitulasi Data Responde

NO NAMA JABATAN

1. Ir. DJ, M.Si Kepala Pusat Administrasi Keuangan dan Pengelolaan Aset selaku Kuasa Pengguna Anggaran Sekretariat Jenderal

2. INS, SE, M.Ak Kepala Sub Bidang Akuntansi II Bidang Akuntansi 3. MN, SE Kepala Sub Bidang Verifikasi Bidang Keuangan

4. M, SE Staf Bidang Keuangan

5. DN, SE Staf Bidang Akuntansi

2. Laporan Keuangan Sekretariat Jenderal Kemendagri

Laporan Keuangan Unit Eselon I Setjen ini digunakan untuk memberikan informasi yang akurat terkait dengan pelaksanaan anggaran. Sesuai dengan pernyataan Kuasa Pengguna Anggaran Setjen:

“….., salah satunya laporan keuangan yang disusun tersebut memberikan informasi kepada stakeholder seperti Menteri dan para Eselon I lingkup Kemendagri untuk pengambilan kebijakan strategis lebih lanjut seperti ketika rapat membahas tentang penerimaan CPNS dan Praja Institut Pemerintahan Dalam Negeri (IPDN) maka laporan keuangan sangat membantu dengan memberikan informasi misalnya jumlah PNS dan Praja yang sudah ada, kebutuhan pegawai, penyesuaian pangkat dan gaji pegawai, dll. Sehingga diketahui kebutuhan anggaran dan target penerimaan pegawai yang akan dilaksanakan tahun depan”.

Sesuai dengan peraturan perundang-undangan, laporan keuangan Unit Eselon I Setjen meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Laporan Keuangan Unit Eselon I Setjen ini telah disusun dan disajikan sesuai dengan SAP. Hal ini sesuai dengan pernyataan Kuasa Pengguna Anggaran (KPA) pada saat wawancara:

“Laporan Keuangan Setjen sudah disusun dan disajikan sesuai dengan standar pemerintah. Baik format laporan sampai dengan pos-pos yang terdapat dalam laporan keuangan sudah sesuai. Penyampaian Laporan Keuangan dibuat per periode. Pernyataan tanggung jawab dari Eselon I juga mendukung hal tersebut”.

Pernyataan KPA tersebut didukung juga oleh Kepala Sub Bidang Akuntansi II yang bertugas untuk mengkonsolidasikan seluruh laporan keuangan Eselon I menjadi Laporan Keuangan Kementerian Dalam Negeri.

“Laporan keuangan Unit Eselon I Setjen sudah sesuai dengan SAP. Karena telah diaudit oleh BPK dan tidak ada salah saji atau pengungkapan pos sudah sesuai”.

a. Laporan Realisasi Anggaran (LRA)

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari sampai dengan 31 Desember 2013.

Pendapatan adalah semua penerimaan yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada Kas Umum Negara (KUN). Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja adalah semua pengeluaran yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Belanja disajikan menurut klasifikasi ekonomi/jenis belanja.

Berikut disajikan Laporan Realisasi Anggaran UAPPA E-1 Setjen Kemendagri yang berakhir per 31 Desember 2013 dan 2012:

Tabel 4.4

Laporan Realisasi Anggaran

Periode yang Berakhir sampai dengan 31 Desember 2013 dan 2012 (dalam Rupiah) NO URAIAN T.A 2013 REALISASI T.A 2012 ANGGARAN REALISASI Rp. % Rp.

A Pendapatan Negara & Hibah

1 Penerimaan Negara Bukan Pajak

5.222.255.000 11.881.717.263 227,52 9.702.304.248

Jumlah Pendapatan Negara

& Hibah 5.222.255.000 11.881.717.263 227,52 9.702.304.248

B Belanja Negara

1 Belanja Pegawai 282.023.206.000 261.915.509.225 92,87 160.435.340.481 2 Belanja Barang 459.970.203.000 410.066.259.810 89,15 309.284.290.114 3 Belanja Modal 753.174.990.000 686.252.913.761 91,11 297.904.549.034 4 Pinjaman dan Hibah 9.400.000.000 9.373.722.920 99,72 4.073.539.000

Jumlah Belanja Negara 1.504.242.817.000 1.367.274.112.716 90,89 771.697.718.629

1) Pendapatan Negara dan Hibah

Dari LRA diatas, dapat diketahui Pendapatan Negara Unit Eselon I Sekretariat Jenderal adalah merupakan Pendapatan Negara Bukan Pajak. Realisasi Pendapatan Negara pada TA 2013 adalah sebesar Rp.11.881.717.263 atau mencapai 227.52% dari estimasi pendapatan sebesar Rp.5.222.255.000. Ini dikarenakan adanya realisasi pada pos-pos yang sebelumnya tidak diestimasi Sumber: Laporan Keuangan UAPPA-E1 Setjen Audited Tahun 2013

anggarannya. Perbandingan dan rincian estimasi pendapatan dan realisasinya dapat dilihat pada tabel dibawah ini.

Tabel 4.5

Rincian Estimasi Pendapatan dan Realisasi PNBP Tahun Anggaran 2013 (dalam Rupiah) Uraian 2013 Anggaran Realisasi Rp. %

1. Pendapatan Penjualan Hasil Produksi/Sitaan - 59.000.000 - 2. Pendapatan dari Pemindahtanganan BMN - 1.700.386.000 - 3. Pendapatan dari Pemanfaatan BMN 407.750.000 450.512.218 110,49

4. Pendapatan Jasa - 94.508.463 -

5. Pendapatan Pendidikan 4.814.505.000 4.426.345.801 91,94

6. Pendapatan Iuran dan Denda - 17.727.154 -

7. Pendapatan Lain-lain - 5.133.237.627 -

Jumlah 5.222.255.000 11.881.717.263 227,52

Dibandingkan dengan T.A 2012, realisasi pendapatan dari PNBP T.A 2013 naik sebesar 22,46%. Ini dibuktikan dengan perbandingan realisasi pendapatan T.A 2013 dan T.A 2012 pada tabel dibawah ini.

Tabel 4.6

Perbandingan Realisasi Pendapatan PNBP T.A 2013 dan 2012 (dalam Rupiah) Uraian Realisasi Naik/ Turun (%) 2013 2012

1. Pendapatan Penjualan Hasil Produksi/Sitaan 59.000.000 - 0,00

2. Pendapatan dari Pengelolaan BMN - 2.410.291.042 0,00

3. Pendapatan dari Pemindahtanganan BMN 1.700.386.000 - 0,00

4. Pendapatan dari Pemanfaatan BMN 450.512.218 - 0,00

5. Pendapatan Jasa 94.508.463 42.489.428 122,43

6. Pendapatan Pendidikan 4.426.345.801 4.414.938.296 0,26 7. Pendapatan Iuran dan Denda 17.727.154 36.166.230 (50,98) 8. Pendapatan Lain-lain 5.133.237.627 2.798.419.252 83,43

Jumlah 11.881.717.263 9.702.304.248 22,46

Meskipun pada tahun 2013 tidak terdapat pendapatan dari pengelolaan BMN, akan tetapi dapat ditutupi dengan munculnya pos-pos pendapatan baru seperti pendapatan pemindahtanganan BMN dan pemanfaatan BMN akibat adanya penghapusan BMN pada tahun 2013. Pendapatan iuran dan denda yang semakin kecil dapat diartikan pelaksanaan pekerjaan pemerintah sudah dapat diselesaikan tepat waktu. Hal ini sesuai dengan pernyataan staf bidang keuangan yang bertugas menyusun Laporan Keuangan Unit Eselon I Setjen Kemendagri.

“…., PNBP Setjen meningkat karena penghapusan BMN pada tahun 2013 cukup besar, pendapatan pendidikan yang naik karena uang pendidikan, uang ujian masuk, kenaikan tingkat dan akhir pendidikan menyesuaikan dengan Standar Biaya Masukan (SBM) yang ditetapkan oleh Kementerian Keuangan. Sedangkan pendapatan yang meningkat tajam terjadi pada Sumber: Laporan Keuangan UAPPA-E1 Setjen Audited Tahun 2013

pendapatan lainnya, ini berisi tentang Pendapatan dari Penerimaan Kembali Tahun Anggaran Yang Lalu (TAYL), Penerimaan Kembali Belanja Pegawai TAYL, Penerimaan Kembali Belanja TAYL, dll. Pendapatan Iuran dan Denda yang menurun tahun 2013 ini dikarenakan pekerjaan pemerintah sudah hampir selesai 100% pada akhir tahun. Hanya sedikit finishing”. 2) Belanja Negara

Realisasi Belanja Negara pada T.A 2013 adalah sebesar Rp.1.367.274.112.716 atau mencapai 90.89% dari alokasi anggaran sebesar Rp.1.504.242.817.000. Berikut tabel Rincian Anggaran dan Realisasi Belanja T.A 2013.

Tabel 4.7

Rincian Anggaran dan Realisasi Belanja T.A 2013 (dalam Rupiah)

Uraian Anggaran Realisasi

Rp. %

Belanja Pegawai 282.023.206.000 261.966.782.156 92,89 Belanja Barang 459.970.203.000 411.372.784.363 89,43 Belanja Modal 762.249.408.000 695.328.787.381 91,22

Belanja Sosial - - 0,00

Total Belanja Bruto 1.504.242.817.000 1.368.668.353.900 90,99

Pengembalian Belanja - (1.394.241.184) 0,00

Total Belanja Netto 1.504.242.817.000 1.367.274.112.716 90,89

Seiring dengan kenaikan anggaran belanja negara T.A 2013, maka Realisasi Belanja T.A 2013 mengalami kenaikan serupa sebesar 77,17% dari Realisasi Anggaran T.A 2012. Berikut tabel perbandingan Realisasi Belanja T.A 2013 dan T.A 2012.

Tabel 4.8

Perbandingan Realisasi Belanja T.A 2013 dan T.A 2012 (dalam Rupiah) Uraian Realisasi Naik/ Turun (%) 2013 2012 Belanja Pegawai 261.915.509.225 160.435.340.481 63,25 Belanja Barang 410.056.259.810 309.284.290.114 32,19 Belanja Modal 695.302.343.681 297.904.549.034 130,95 Belanja Sosial - - 0,00

Jumlah Belanja Negara 1.367.274.112.716 771.697.718.629 77,18

Berdasarkan perbandingan diatas, dapat dilihat pada T.A 2013, semua realisasi jenis belanja mengalami kenaikan. Realisasi jenis belanja dimaksud meliputi:

1) Realisasi Belanja Pegawai Unit Eselon I Setjen T.A 2013 yang mengalami kenaikan sebesar 63,25% dibandingkan Realisasi Belanja Pegawai T.A 2012. Hal ini dikarenakan Kemendagri yang telah memperoleh tunjangan renumerasi dari Kementerian Pendayagunaan Aparatur dan Reformasi Birokrasi dan telah direalisasikan sebesar Rp.88.431.847.850,-. Hal ini disampaikan oleh Kepala Sub Bidang Verifikasi Bidang Keuangan.

“…, Tunjangan pegawai Kemendagri mengalami kenaikan karena telah memperoleh renumerasi sebesar 40% dari Kementerian PAN dan RB. Hal ini akan meningkat pada tahun-tahun yang akan datang hingga mencapai 100%”.

Sejalan dengan pernyataan diatas, KPA menambahkan:

“Pemberlakuan single salary diharapkan dapat mengurangi bahkan meniadakan semua honor PNS di Kemendagri. Dan diharapkan sistem single salary tersebut dapat mendorong penghematan biaya belanja aparatur, terutama di tingkat daerah”.

2) Realisasi Belanja Barang Unit Eselon I Setjen T.A 2013 yang mengalami kenaikan sebesar 32,19% dibandingkan Realisasi Belanja Barang T.A 2012. Hal ini disebabkan antara lain adanya peningkatan Belanja Barang Non Operasional dan Belanja Jasa dalam rangka mendukung program dan rencana kerja strategis organisasi, serta adanya Belanja Pemeliharaan terhadap aset tetap operasional.

3) Realisasi Belanja Modal Unit Eselon I Setjen T.A 2013 juga mengalami kenaikan sebesar 130,95% dari Realisasi Belanja Modal T.A 2012. Hal ini disebabkan adanya penyediaan sarana dan prasarana pendidikan kedinasan pada 7 Kampus IPDN Daerah di Provinsi Sumatera Barat, Riau, Sulawesi Selatan, Sulawesi Utara, Kalimantan Barat, Nusa Tenggara Barat dan Papua, serta penyediaan sarana dan prasarana yang mendukung pelaksanaan tupoksi Setjen dan Kemendagri.

Berdasarkan PP Nomor 71 Tahun 2010, informasi yang disajikan dalam LRA berupa entitas pelaporan yang menyajikan klasifikasi pendapatan dan klasifikasi belanja. Pos-pos LRA Unit Eselon I Sekretariat Jenderal Kemendagri telah menyajikan baik perhitungan atau pelaksanaan dari semua yang telah

dianggarkan dalam tahun anggaran, baik pada kelompok pendapatan maupun belanja.

Dari uraian diatas dapat disimpulkan bahwa Setjen Kemendagri T.A 2013 telah menyajikan LRA dengan baik dan telah mengacu pada Standar Akuntansi Pemerintahan (SAP), sehingga LRA yang telah diaudit ini dapat bermanfaat bagi semua pihak pengguna laporan dimaksud.

b. Neraca

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada periode tertentu.

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Aset diklasifikasikan ke dalam aset lancar dan non-lancar. Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset yang tidak dapat dimasukkan dalam kriteria tersebut diklasifikasikan sebagai aset nonlancar. Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan. Sedangkan aset non-lancar diklasifikasikan menjadi investasi jangka panjang (Surat Utang Negara,

penyertaan modal dalam proyek pembangunan, dll), aset tetap (tanah, peralatan dan mesin, gedung dan bangunan, dll), dana cadangan, dan aset lainnya (aset tak berwujud dan aset kerjasama).

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang. Kewajiban jangka pendek merupakan kelompok kewajiban yang diselesaikan dalam waktu kurang dari 12 (dua belas) bulan setelah tanggal pelaporan. Jika setelah tanggal pelaporan disebut kewajiban jangka panjang.

Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah. Setiap entitas pelaporan mengungkapkan secara terpisah dalam Neraca atau dalam Catatan atas Laporan Keuangan: 1) Ekuitas Dana Lancar adalah selisih antara aset lancar dan kewajiban jangka pendek. Ekuitas dana lancar antara lain sisa lebih pembiayaan anggaran/saldo anggaran lebih, cadangan piutang, cadangan persediaan, dan dana yang harus disediakan untuk pembayaran utang jangka pendek; 2) Ekuitas Dana Investasi mencerminkan kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang; 3) Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-undangan.

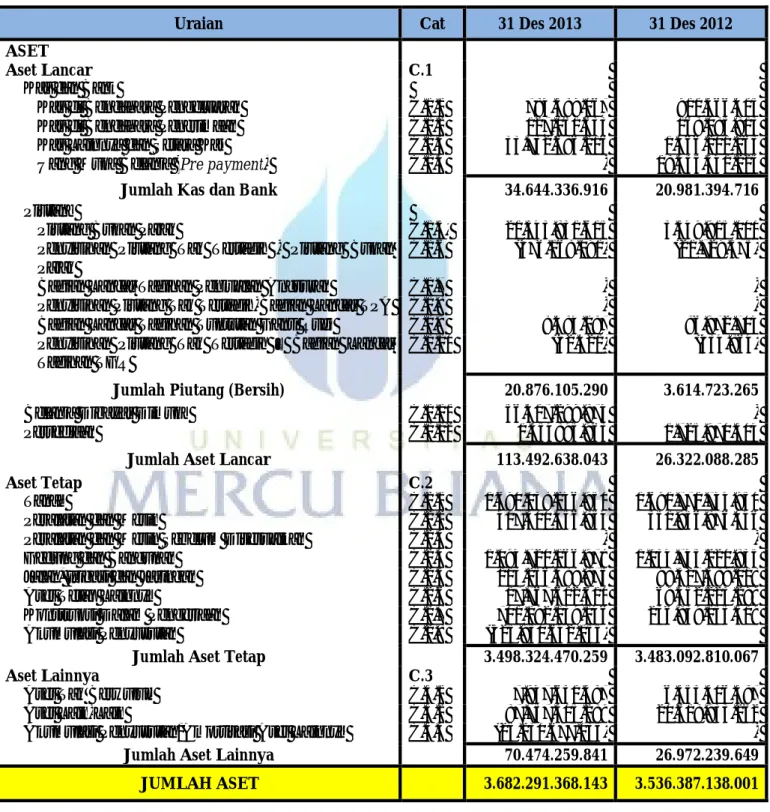

Tabel 4.9 Neraca

per 31 Desember 2013 dan 2012 (dalam Rupiah)

Uraian Cat 31 Des 2013 31 Des 2012

ASET

Aset Lancar C.1

Kas dan Bank

Kas di Bendahara Pengeluaran C.1.1 784.589.067 911.566.415

Kas di Bendahara Penerimaan C.1.2 127.061.633 168.085.813

Kas Lainnya dan Setara Kas C.1.3 33.732.686.216 1.466.201.263

Uang Muka Belanja (Pre payment) C.1.4 - 18.435.541.225

Jumlah Kas dan Bank 34.644.336.916 20.981.394.716

Piutang

Piutang Bukan Pajak C.1.5. 21.343.831.615 3.549.915.000

Penyisihan Piutang Tak Tertagih - Piutang Bukan Pajak

C.1.6 (476.168.091) (21.729.575)

Bagian Lancar Tagihan Penjualan Angsuran C.1.7 - -

Penyisihan Piutang Tak Tertagih-Bagian Lancar TPA C.1.8 - -

Bagian Lancar Tagihan Tuntutan Ganti Rugi C.1.9 8.484.187 86.972.704

Penyisihan Piutang Tak Tertagih – Bagian Lancar Tagihan TGR

C.1.10 (42.421) (434.864)

Jumlah Piutang (Bersih) 20.876.105.290 3.614.723.265

Belanja Dibayar Dimuka C.1.11 56.417.299.874 -

Persediaan C.1.12 1.554895.963 1.725.970.304

Jumlah Aset Lancar 113.492.638.043 26.322.088.285

Aset Tetap C.2

Tanah C.2.1 1.690.038.246.950 1.691.771.744.950

Peralatan dan Mesin C.2.2 407.300.456.854 351.956.876.446

Peralatan dan Mesin Sebelum Disesuaikan C.2.3 - -

Gedung dan Bangunan C.2.4 1.094.720.166.979 1.034.745.220.835

Jalan, Irigasi dan Jaringan C.2.5 113.256.489.875 98.327.589.018

Aset Tetap Lainnya C.2.6 17.767.612.610 69.452.223.299

Konstruksi Dalam Pengerjaan C.2.7 701.192.139.146 236.839.155.519

Akumulasi Penyusutan C.2.8 (525.950.642.155)

Jumlah Aset Tetap 3.498.324.470.259 3.483.092.810.067

Aset Lainnya C.3

Aset Tak Berwujud C.3.1 7.947.631.587 6.353.306.387

Aset Lain-Lain C.3.2 87.757.305.289 20.618.933.262

Akumulasi Penyusutan/Amortisasi Aset Lainnya C.3.3 (25.230.677.035) -

Jumlah Aset Lainnya 70.474.259.841 26.972.239.649

Uraian Cat 31 Des 2013 31 Des 2012 KEWAJIBAN

Kewajiban Jangka Pendek C.4

Utang kepada Pihak Ketiga C.4.1 33.178.625.769 1.100.000

Pendapatan Diterima Dimuka C.4.2 819.376.689 1.190.611.521

Uang Muka dari KPPN C.4.3 784.589.067 911.566.415

Pendapatan yang Ditangguhkan C.4.4 708.622.080 168.616.391

Jumlah Kewajiban Jangka Pendek 35.491.213.605 2.271.894.327

JUMLAH KEWAJIBAN 35.491.213.605 2.271.894.327

EKUITAS DANA

Ekuitas Dana Lancar C.5

Cadangan Piutang C.5.1 20.876.105.290 3.614.723.265

Cadangan Persediaan C.5.2 1.554.895.963 1.725.970.304

Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang

C.5.3 (27.500.000) -

Ekuitas Dana Lancar Lainnya C.5.4 - 1.464.570.685

Barang/Jasa yang Masih Harus Diterima C.5.5 56.417.299.874 18.435.541.225

Barang/Jasa yang Masih Harus Diserahkan C.5.6 (819.376.689) (1.190.611.521)

Jumlah Ekuitas Dana Lancar 78.001.424.438 24.050.193.958

Ekuitas Dana Investasi C.6

Diinvestasikan dalam Aset Tetap C.6.1 3.498.324.470.259 3.483.092.810.067

Diinvestasikan dalam Aset Lainnya C.6.2 70.474.259.841 26.972.239.649

Jumlah Ekuitas Dana Investasi 3.568.798.730.100 3.510.065.049.716

JUMLAH EKUITAS DANA 3.646.800.154.538 3.534.115.243.674

JUMLAH KEWAJIBAN & EKUITAS 3.682.291.368.143 3.536.387.138.001

Dari ringkasan neraca diatas, dapat dilihat nilai Aset per 31 Desember 2013 dicatat dan disajikan sebesar Rp.3.682.291.368.143,- yang terdiri dari: Aset Lancar sebesar Rp.113.492.638.043,-; Aset Tetap (bersih) sebesar Rp.3.498.324.470.259,-; dan Aset Lainnya sebesar Rp.70.474.259.841,-.

Pada pos Kewajiban, seluruhnya tersaji sebesar Rp.35.491.213.605,- yang merupakan Kewajiban Jangka Pendek. Sedangkan nilai Ekuitas Dana disajikan sebesar Rp.3.646.800.154.538,- yang terdiri dari Ekuitas Dana Lancar sebesar Sumber: Laporan Keuangan UAPPA-E1 Setjen Audited Tahun 2013

Rp.78.001.424.438,- dan Ekuitas Dana Investasi sebesar Rp.3.568.798.730.100,-. Sehingga total Kewajiban dan Ekuitas Dana adalah sebesar Rp.3.682.291.368.143,-.

Per 31 Desember 2012, nilai Aset Unit Eselon I Setjen Kemendagri dicatat dan disajikan sebesar Rp. 3.536.387.138.001,-, yang terdiri dari Aset Lancar sebesar Rp.26.322.088.285,-; Aset Tetap sebesar Rp.3.483.092.810.067,-; dan Aset Lainnya sebesar Rp.26.972.239.649,-.

Nilai pos Kewajiban tersaji sebesar Rp.2.271.894.327,- yang keseluruhannya merupakan Kewajiban Jangka Pendek. Pada pos Ekuitas Dana tersaji nilai sebesar Rp.3.534.115.243.674,- yang terdiri dari Ekuitas Dana Lancar sebesar Rp.24.050.193.958,-; dan Ekuitas Dana Investasi sebesar Rp.3.510.065.049.716,-. Sehingga jika dijumlahkan antara Kewajiban dan Ekuitas Dana menjadi sebesar Rp.3.536.387.138.001,-.

Berdasarkan PP Nomor 71 Tahun 2010, Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana tanggal tertentu. Apabila suatu entitas pelaporan menyediakan barang-barang yang akan digunakan dalam menjalankan kegiatan pemerintahan, perlu adanya klasifikasi terpisah antara aset lancar dan non-lancar dalam neraca untuk memberikan informasi mengenai barang-barang yang akan digunakan dalam periode akuntansi berikutnya dan yang akan digunakan untuk keperluan jangka panjang. Neraca yang disusun sekurang-kurangnya mencantumkan pos-pos berikut: 1) kas dan setara kas; 2) investasi jangka pendek; 3) piutang pajak dan

bukan pajak; 4) persediaan; 5) investasi jangka panjang; 6) aset tetap; 7) kewajiban jangka pendek; 8) kewajiban jangka panjang; dan 9) ekuitas dana.

Dari uraian diatas, dapat disimpulkan bahwa Neraca yang disusun dan disajikan oleh Unit Eselon I Sekretariat Jenderal Kementerian Dalam Negeri telah sesuai dengan PP Nomor 71 Tahun 2010, hal ini dikarenakan pos-pos yang disajikan telah memuat semua pos-pos yang disyaratkan oleh PP tersebut. Aset dalam Neraca juga telah diklasifikasikan kedalam aset lancar dan aset non-lancar (aset tetap, aset tak berwujud dan aset lainnya). Neraca yang disajikan oleh Unit Eselon I Sekretariat Jenderal adalah hasil dari proses Sistem Akuntansi Instansi, sebagaimana yang diwajibkan dalam Peraturan Menteri Keuangan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

c. Catatan atas Laporan Keuangan

Catatan ini merupakan bentuk laporan yang tidak terstruktur sehingga cara pembacaannya pun sangat akrab dengan cara pembacaan yang dikuasai orang awam/bukan teknis. Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam LRA dan Neraca. Termasuk didalamnya penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Mengingat sistem akuntansi pemerintah berkaitan dengan transaksi keuangan pemerintah, maka isi CaLK ini sudah pasti akan berkaitan dengan penganggaran dan realisasi anggarannya, baik perbandingan anggaran dan realisasi per periode tahun anggaran maupun perbandingan anggaran dan realisasi 2 (dua) periode tahun anggaran. Pada intinya, isi cakupan CaLK ini adalah mrnguraikan berbagai hal yang dianggap penting yang telah mempengaruhi penyajian LRA, Neraca dan Laporan Akus Kas, yang apabila tidak dijelaskan secara terperinci akan dapat menyesatkan pembaca laporan keuangan pemerintah.

Oleh karena CaLK memuat aspek-aspek yang memadai dan lengkap, dapat dijadikan suatu sumber informasi yang sangat relevan bagi pengambil keputusan dalam menentukan penganggaran dan rencana-rencana kegiatan lain di masa mendatang.

CaLK Unit Eselon I Sekretariat Jenderal Kemendagri telah disajiikan secara sistematis, meliputi penjelasan atau daftar rincian serta analisis atas pos-pos yang disajikan pada Laporan Realisasi Anggaran dan Neraca. CaLK Unit Eselon I Sekretariat Jenderal berisi dasar penyusunan laporan keuangan, kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya, dan pengungkapan informasi untuk pos-pos pendapatan, belanja, aset, kewajiban dan ekuitas.

Dalam penyajian LRA untuk periode yang berakhir sampai dengan tanggal 31 Desember 2013, Pendapatan Negara dan Hibah dan Belanja Negara diakui berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari

rekening kas negara. Dalam penyajian Neraca untuk periode per tanggal 31 Desember 2013, nilai Aset, Kewajiban, dan Ekuitas Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari rekening kas negara.

3. Kendala dan Permasalahan dalam Penyusunan Laporan Keuangan Dalam penyusunan laporan keuangan yang sesuai SAP, banyak kendala dan permasalahan yang dihadapi. Mulai dari jumlah pegawai sampai dengan sarana yang tersedia. Kendala dan permasalahan tersebut, antara lain:

a. Jumlah Pegawai yang Tidak Memadai

Secara terpusat, jumlah pegawai Sekretariat Jenderal banyak. Akan tetapi pemerataan yang tidak pas, menyebabkan adanya ketimpangan terhadap penyebaran jumlah pegawai di masing-masing komponen lingkup Setjen. Ini dirasa perlu dievaluasi terkait penyebaran pegawai. Karena dengan kinerja yang tinggi, tapi jumlah pegawai yang tidak memadai sehingga dirasa berat oleh beberapa bagian. Salah satunya sesuai dengan pernyataan Kepala Sub Baguan Akuntansi II Bidang Akuntansi.

“….Tupoksi bagian saya adalah mengkonsolidasikan seluruh laporan keuangan dari seluruh Eselon I di Kemendagri. Tapi jumlah pegawai saya tidak mencukupi, sehingga kita sering lembur untuk menyelesaikan penyusunan laporan ini”.

b. Kualitas Pegawai dalam bidang Akuntansi

Jumlah pegawai yang banyak, menyebabkan kurangnya pegawai yang mempunyai kompetensi di bidang akuntansi. Sebagai akibatnya, pemahaman pegawai bidang akuntansi tentang Standar Akuntansi Pemerintahan kurang. Hanya beberapa yang mampu memahami, sedangkan yang lain hanya mampu untuk mengentri data kedalam aplikasi. Hal ini diungkapkan oleh Kepala Sub Bidang Verifikasi Bidang Keuangan.

“…. . Pegawai yang ada belum sepenuhnya mempunyai kompetensi di bidang akuntansi. Jadi pengerjaan penyusunan laporan keuangan tersebut hanya dipegang oleh satu atau dua orang saja yang mengerti dan paham akan SAP”.

Perlu adanya upaya yang konkrit dari Pemerintah terkait penyusunan laporan keuangan, seperti bimbingan teknis, sosialisasi kebijakan terbaru, dll. Upaya yang serupa juga diperlukan untuk membangun kualitas pemerintah daerah di bidang penyusunan laporan keuangan, karena banyaknya daerah yang penyusunan laporan keuangannya belum sesuai dengan SAP.

c. Keterlambatan Pelaporan

Penyusunan laporan keuangan Setjen seringkali terhambat. Ini dikarenakan banyaknya pimpinan satuan kerja di Kemendagri yang kurang cooperative terhadap penyusunan laporan keuangan dimaksud. Keterlambatan pelaporan banyak ditemukan kepada satuan kerja yang memiliki satuan kerja di daerah.

Pemerintah Daerah yang memiliki anggaran yang bersumber dari APBN dan APBD wajib melaporkan laporan keuangannya kepada Kemendagri.

Ini sesuai dengan pernyataan Kepala Pusat Administrasi Keuangan dan Pengelolaan Aset selaku Kuasa Pengguna Anggaran bahwa:

“… . Karena baik anggaran daerah yang bersumber dari dana APBN maupun APBD wajib dilaporkan pelaksanaannya kepada kami. …”

Keterlambatan pelaporan ini menyebabkan keterlambatan penyusunan laporan keuangan di Kemendagri. Permasalahan yang terjadi ialah, kurangnya kompetensi pemerintah daerah terhadap penyusunan laporan keuangan. Hal ini juga diungkapkan oleh Kepala Sub Bidang Akuntansi II Bidang Akuntansi.

“…. . Beberapa selalu terlambat dalam penyampaiannya. Ini dikarenakan ada salah satu staker yang belum juga mengirimkan, apalagi yang berhubungan dengan satken daerah. Karena kurangnya kompetensi pegawai di daerah, sehingga keterlambatan penyusunan laporan keuangan sering terjadi”.

Diharapkan di masa mendatang dengan diterbitkannya Permendagri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah, pemerintah daerah mampu menyusun laporan keuangannya sesuai dengan SAP.