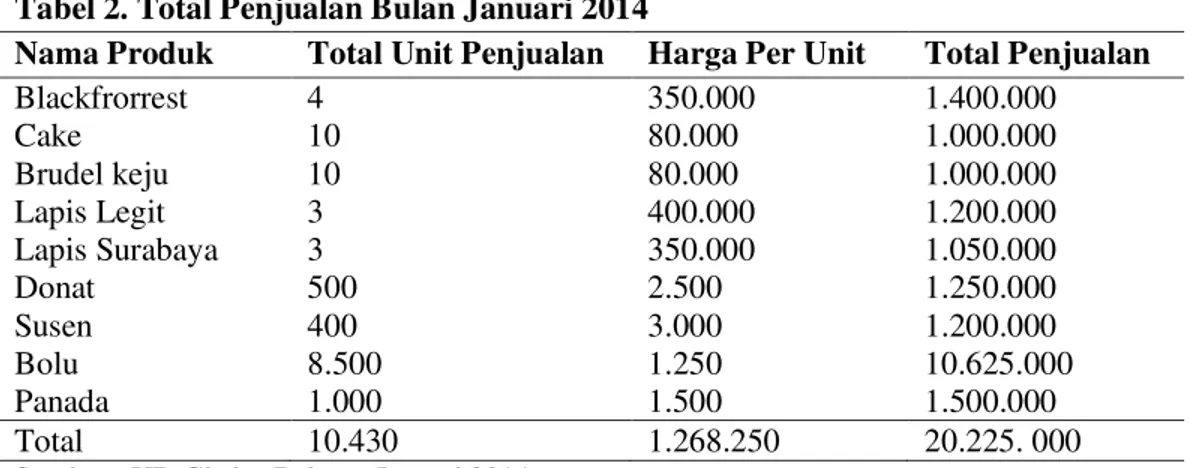

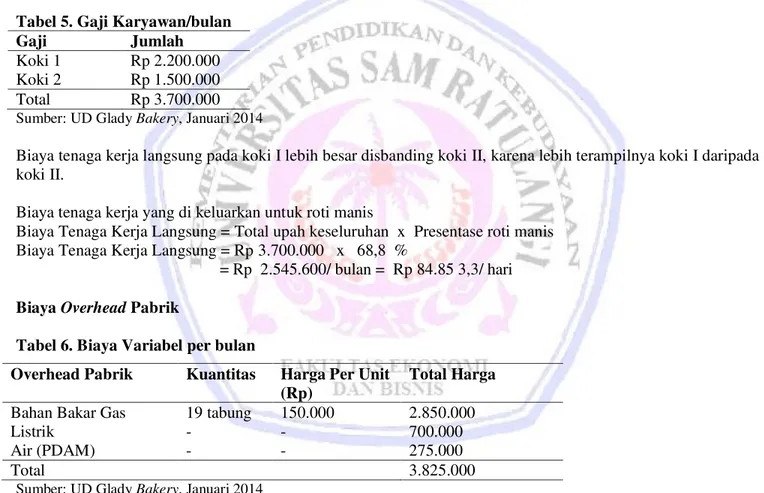

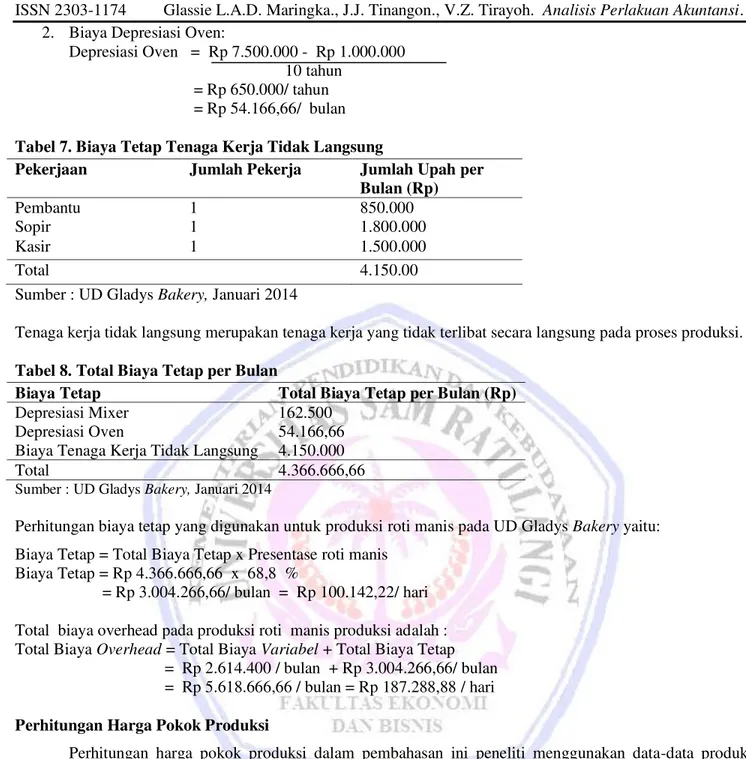

Analisis Perlakuan Akuntansi Terhadap Produk Rusak Dalam Perhitungan Harga Pokok Produk Pada Ud. Gladys Bakery Maumbi

Teks penuh

Gambar

Dokumen terkait

Baulk, Drew Dawson (2011) Work hours, workload, sleep and fatigue in Australian Rail Industry employees - Work hours (X1) - workload (X2) - sleep (X3) - Fatigue

Pengendalian Resiko Pengaruh Variabel Mititigasi Keselamatan Terhadap Keberhasilan Keselamatan Pariwisata Dari berbagai progran dan kegiatan yang dilakukan oleh pihak

Keimpulan yang diperoleh dalam penelitian ini yaitu pemberian pakan ikan rucah 15% pada P3 pertambahan berat Kepiting Bakau sangat baik dengan rata- rata sebesar

Direksi adalah organ perseroan yang berwenang dan bertanggungjawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan

Berdasarkan hasil observasi, wawancara, dan dokumentasi diperoleh hasil penelitian sebagai berikut, yaitu: (1) teknik guru dalam pembelajaran menulis puisi pada

Koleksi Perpustakaan Universitas Terbuka... Koleksi Perpustakaan

Alhamdulillah segala puji dan syukur kami panjatkan kehadirat Allah SWT yang telah melimpahkan segala rahmat, taufik dan hidayah-Nya sehingga penulis mampu menyelesaikan skripsi

Unsur aluminium (AI) berupa butiran besar yang berwarna putih, sedangkan unsur silikon (Si) berupa garis hitam memanjang seperti jarum. Pada foto mikro variasi