71 4.1. Hasil Penelitian

Penelitian ini dilakukan pada PT. X, adapun maksud dari hasil penelitian ini adalah untuk mengetahui apakah pengendalian internal dan audit internal memiliki pengaruh/andil dalam upaya pencegahan kecurangan. Kuesioner yang digunakan dalam penelitian terdapat 61 pernyataan yang terbagi atas tiga variabel yaitu pengendalian internal, audit internal dan pencegahan kecurangan.

4.1.1.Piagam Audit Internal PT. X

Piagam audit internal pada Perusahaan X adalah sebagai berikut : 1. Pendahuluan :

Internal audit merupakan salah satu alat pengendalian manajemen yang penting dalam perusahaan, dan oleh karena itu Direksi PT. X, telah membentuk Divisi Internal Audit untuk membantu Direksi Perseroan dalam melaksanakan fungsi control atau pengendalian terhadap seluruh aktivitas operasional perseroan; sehingga tercipta adanya “good corporate governance”. Divisi Internal Audit dipimpin oleh seorang Internal Audit Manager yang melaksanakan fungsi serta aktivitasnya sejalan dengan sasaran dan tujuan yang ingin dicapai oleh perusahaan. Seorang Audit Internal Manager diangkat dan diberhentikan oleh Direksi Perseroan, untuk

bersama-sama dengan Komite Audit yang dibentuk oleh Dewan Komisaris Perseroan, menjalankan fungsi kontrol; terhadap seluruh aktivitas perseroan; sesuai dengan garis kewenangan masing-masing.

Meskipun Divisi Internal Audit merupakan bagian dari dan berada dalam lingkup organisasi perusahaan, namun fungsinya tetap harus independen (bebas tidak memihak) terhadap semua divisi; departemen dan unit organisasi yang ada. Sikap independensi-nya ini serta ditunjang dengan kewenangan untuk mengakses sumber data/informasi; meruapakan elemen yang sangat penting dalam terciptanya mekanisme kontrol yang objektif dan transparan.

Pembentukan Divisi Internal Audit pada PT. X, ditujukan untuk membangun; menilai dan memelihara sistem pengendalian internal yang memadai, sehingga tercipta pengamanan atas asset perusahaan; tercapainya efisiensi usaha; serta adanya ketaatan pada semua prosedur dan kebijakan yang telah ditetapkan manajemen.

2. Kewenangan :

Sejalan dengan kebijakan Dewan Komisaris Perseroan dan Manajemen Pelaksana (Direksi), maka Divisi Internal Audit mempunyai kewenangan untuk melaksanakan audit terhadap semua fungsi/bagian/kegiatan perusahaan, dan mempunyai kewenangan pula untuk mengakses semua catatan, personal, dan aset perseroan; yang relevan dengan pelaksanaan fungsi audit. Namun demikian, Internal Auditor tidak memiliki kewenangan dan tanggung jawab atas pengelolaan

bidang/aktivitas objek yang di-audit-nya.

Sebagai salah satu alat pengendalian manajemen, maka Divisi Internal Audit harus memberikan perhatian yang tinggi atas setiap kegiatan perseroan, dan oleh karena-nya harus memfokuskan pemeriksaan atau pengawasan terhadap sistem pengendalian manajemen; fisik aset; serta penilaian dan review atas sistem pemrosesan data (EDP) yang diterapkan. Setiap deviasi atau penyimpangan terhadap kebijakan, kriteria, norma yang berlaku, maupun tolok ukur lainnya; akan menjadi kewenangan auditor untuk melaporkan dan memberikan rekomendasi kepada auditee untuk tindak-lanjut perbaikannya. Kewenangan secara luas akan memberikan peluang kepada Internal Auditor untuk mengevaluasi pula kinerja individu pegawai, dalam kaitan dengan kontribusinya terhadap pencapaian target ataupun tujuan perusahaan. Kendala yang ditimbulkan oleh faktor manusia ini pada umumnya sering dikelompokkan kedalam : lack of knowledge; lack of supervision; dan terakhir adalah lack of behavior.

Internal Audit Manager secara periodik mengajukan Budget Audit Tahunan (BAT) dan Program Kerja Pemeriksaaan Tahunan (PKPT), kepada Dewan Direksi untuk mendapatkan pengesahan. Perubahan-perubahan yang signifikan/penting atas budget dan program kerja tersebut- jika ada, harus mendapatkan pengesahan kembali dari Direksi Perseroan.

Internal Audit Manager harus menyerahkan Laporan Audit atau Laporan Hasil Pemeriksaan (LHP), yang berisi temuan-temuan audit serta rekomendasinya; secara periodik kepada Direksi Perseroan dan tembusan

disampaikan kepada Auditee terkait; dan Komite Audit – jika diperlukan. 3. Tanggung Jawab :

Divisi Internal Audit bertanggung jawab membantu manajemen mengelola pengendalian dalam perusahaan, dengan cara : mengevaluasi dan menganalisis kegiatan operasional; menyampaikan hasil penilaian, memberikan rekomendasi; menganalisis laporan keuangan; dan melakukan penugasan lainnya sesuai dengan Standar Profesi Internal Audit. Hasil pelaksanaan audit yang dilakukannya dituangkan dalam bentuk laporan formal, yang berisi informasi temuan audit dan rekomendasi-nya. Informasi yang disampaikan kepada manajemen harus mencukupi, agar dapat dijadikan acuan oleh manajemen dalam mengambil corrective actions; yang diperlukan. Laporan juga harus menitik-beratkan pada informasi tentang kecukupan serta ke-efektifan dari sistem pengendalian internal yang diterapkan atas semua aspek finansial dan operasional perseroan.

Divisi Internal Audit dapat bekerja sama atau berkoordinasi dengan Eksternal Auditor, dalam menjalankan fungsinya masing-masing; sehingga dapat diperoleh hasil kerja yang optimal; efektif dan efisien. Divisi Internal Audit pada PT. X, bertanggung-jawab untuk membangun dan memilihara sistem pengendalian intern yang memadai, atas pengamanan aset perusahaan; terciptanya efisiensi usaha; serta adanya ketaatan pada prosedur serta kebijakan yang telah ditetapkan manajemen.

Program Kerja Divisi Internal Audit, didalamnya berisi bidang/kegiatan yang diprioritaskan untuk diaudit, serta jadwal waktu audit;

yang harus dikonsultasikan dengan Dewan Direksi, Komite Audit, dan manajemen yang terkait. Faktor utama yang menentukan prioritas untuk dilaksanakannya suatu audit adalah adanya resiko-resiko (audit risks) yang dapat di-identifikasikan sebagai berikut :

a. Lemahnya sistem pengendalian atas operasional dan finansial

b. Pelanggaran operasional terhadap kebijakan dan prosedur yang berlaku c. Kehilangan dan manipulasi atas aset perusahaan

d. Adanya ketidak-efisiensian dan ketidak-efektifan aspek finansial e. Kegagalan dalam pencapaian target dan tujuan perusahaan.

Divisi Internal Audit mempunyai tanggung-jawab untuk melaksanakan audit secara profesional dan dengan mengerahkan segala kompetensi yang dimilikinya, sesuai dengan audit standards dan kode etik yang berlaku; serta selalu menjaga sikap independensi yang tinggi. Oleh sebab itu dibutuhkan kualifikasi atau persyaratan khusus dari para internal auditor; yang antara lain mencakup :

a. Pendidikan formal yang sesuai sertifikasi dan memiliki pengalaman yang cukup

b. Kompeten sesuai bidang ilmu yang dibutuhkan-nya. c. Memiliki integritas; loyalitas dan moralitas yang tinggi. d. Penampilan (citra) dan perilaku yang profesional. e. Leadership serta managerial-skill yang memadai.

Demikianlah uraian lebih lanjut tentang peranan, fungsi, kewenangan serta tanggung-jawab dari Divisi Internal Audit PT. X, yang

kami tetapkan untuk memberikan kejelasan yang pasti; serta untuk menjadi pedoman atau acuan bersama bagi Auditor dan Auditee; dalam upaya kita semua menciptakan dan memelihara “good corporate governance” pada

perusahaan ini. 4.1.2.Gambaran Responden

Penulis mendapat gambaran mengenai responden dengan membagi responden berdasarkan beberapa kriteria seperti : jenis kelamin, usia, pendidikan terkahir dan jabatan. Setelah melihat hasil dari penyebaran kuesioner yang berjumlah 32 responden, maka dapat diketahui gambaran umum dari responden dalam penelitian ini adalah sebagai berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Responden Persentase (%)

Laki-Laki 17 53,12%

Perempuan 15 46,88%

Jumlah 32 100%

Sumber : Data yang telah diolah

Berdasarkan tabel 4.1 dapat terlihat bahwa responden yang melakukan pengisian kuisioner di PT. X, sesuai dengan karakteristik jenis kelamin responden diketahui bahwa sebagian besar dari responden dengan persentase 53,12% merupakan responden yang berjenis kelamin laki-laki yaitu sebanyak 17 orang dan sisanya dengan persentase 46,88% merupakan responden yang berjenis kelamin perempuan yaitu sebanyak 15 orang dari jumlah keseluruhan responden 32 orang.

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Responden Persentase (%)

25-35 Tahun 23 71,87%

36-45 Tahun 4 12,50%

46-55 Tahun 4 12,50%

>56 Tahun 1 3,13%

Jumlah 32 100%

Sumber : Data yang telah diolah

Berdasarkan tabel 4.2 dapat terlihat bahwa responden yang melakukan pengisian kuisioner di PT. X, sesuai dengan karakteristik berdasarkan usia diketahui bahwa sebagian besar responden berusia antara 25-35 tahun yaitu sebesar 71,87% responden yang berusia antara 36-45 tahun dan 46-55 tahun pun memiliki persentase yang sama yaitu 12,50% dan sisanya sebanyak 3,13% merupakan responden yang berusia >56 tahun. Oleh karena itu dapat disimpulkan bahwa mayoritas staf Audit Internal atau Supervisor Audit Internal pada PT. X terdiri dari usia produktif.

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir Pendidikan Jumlah Responden Persentase (%)

SMA 2 6,25%

D3 2 6,25%

Pasca Sarjana 3 9,37%

Lainnya 0 0

Jumlah 32 100%

Sumber : Data yang telah diolah

Berdasarkan tabel 4.3 dapat terlihat bahwa responden yang melakukan pengisian kuisioner di PT. X, sesuai dengan karakteristik berdasarkan pendidikan terakhir yaitu responden yang berpedidikan SMA dan D3 memiliki jumlah responden yang sama yaitu sebanyak 2 orang dengan persentase 6,25%. Namun dapat terlihat bahwa lebih dari setengah dari responden yaitu sebanyak 25 orang dengan persentase 78,13% berpendidikan S1, dan untuk responden yang berpendidikan Pasca Sarjana yaitu sebanyak 3 orang dengan persentase 9,37%.

Tabel 4.4

Karakteristik Responden Berdasarkan Jabatan

Jabatan Jumlah Responden Persentase (%)

Staf Auditor Internal 25 78,13%

Supervisor Audit Internal 7 21,87%

Jumlah 32 100%

Sumber : Data yang telah diolah

Berdasarkan tabel 4.4 dapat terlihat bahwa responden yang melakukan pengisian kuesioner di PT. X, sesuai dengan karakteristik berdasarkan jabatan yaitu sebanyak 25 orang dengan persentase 78,13% memiliki jabatan sebagai Staf Audit Internal dan dengan jumlah sebanyak 7 orang atau dengan persentase sebesar 21,87% adalah sebagai Supervisor Auditor Internal.

4.2.Uji Validitas Dan Uji Reliabiltas 4.2.1. Uji Validitas

Validitas berarti instrument dapat digunakan untuk mengukur apa yang seharusnya diukur. Uji validitas yang dilakukan dalam penelitian ini dimaksudkan untuk mengetahui apakah pernyataan-pernyataan yang digunakan dalam penelitian ini sudah dapat mengukur variabel peneliatan.

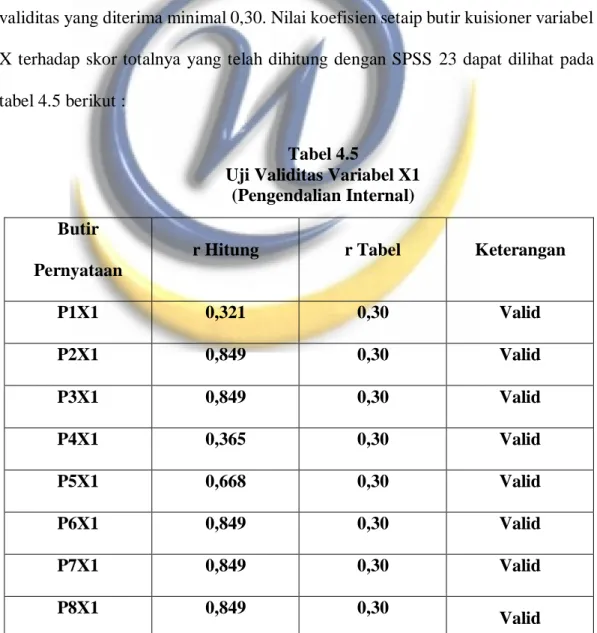

Untuk menunjukkan apakah suatu variabel valid atau tidak valid, nilai validitas yang diterima minimal 0,30. Nilai koefisien setaip butir kuisioner variabel X terhadap skor totalnya yang telah dihitung dengan SPSS 23 dapat dilihat pada tabel 4.5 berikut :

Tabel 4.5

Uji Validitas Variabel X1 (Pengendalian Internal) Butir

Pernyataan

r Hitung r Tabel Keterangan

P1X1 0,321 0,30 Valid P2X1 0,849 0,30 Valid P3X1 0,849 0,30 Valid P4X1 0,365 0,30 Valid P5X1 0,668 0,30 Valid P6X1 0,849 0,30 Valid P7X1 0,849 0,30 Valid P8X1 0,849 0,30 Valid

P9X1 0,668 0,30 Valid P10X1 0,849 0,30 Valid P11X1 0,356 0,30 Valid P12X1 0,492 0,30 Valid P13X1 0,426 0,30 Valid P14X1 0,668 0,30 Valid P15X1 0,554 0,30 Valid P16X1 0,426 0,30 Valid P17X1 0,668 0,30 Valid P18X1 0,849 0,30 Valid P19X1 0,554 0,30 Valid P20X1 0,849 0,30 Valid P21X1 0,849 0,30 Valid P22X1 0,849 0,30 Valid Sumber : Kuesioner yang telah diolah menggunakan SPSS 23

Hasil pengujian validitas item kuesioner menunjukkan bahwa seluruh item pernyataan dalam setiap variabel Pengendalian Internal (X1) memiliki nilai korelasi di atas 0,30 sehingga dapat dikatakan bahwa item kuesioner variabel Pengandalian Internal (X1) valid dan dapat digunakan untuk mengukur vaiabel yang diteliti.

Tabel 4.6

Uji Validitas Variabel X2 (Audit Internal) Butir

Pernyataan

r Hitung r Tabel Keterangan

P23X2 0,438 0,30 Valid P24X2 0,388 0,30 Valid P25X2 0,575 0,30 Valid P26X2 0,377 0,30 Valid P27X2 0,507 0,30 Valid P28X2 0,538 0,30 Valid P29X2 0,592 0,30 Valid P30X2 0,760 0,30 Valid P31X2 0,836 0,30 Valid P32X2 0,377 0,30 Valid P33X2 0,563 0,30 Valid P34X2 0,576 0,30 Valid P35X2 0,597 0,30 Valid P36X2 0,563 0,30 Valid P37X2 0,760 0,30 Valid P38X2 0,836 0,30 Valid P39X2 0,708 0,30 Valid P40X2 0,836 0,30 Valid P41X2 0,649 0,30 Valid

P42X2 0,653 0,30 Valid P43X2 0,530 0,30 Valid P44X2 0,520 0,30 Valid P45X2 0,653 0,30 Valid P46X2 0,626 0,30 Valid P47X2 0,487 0,30 Valid P48X2 0,500 0,30 Valid P49X2 0,760 0,30 Valid P50X2 0,312 0,30 Valid P51X2 0,478 0,30 Valid

Sumber : Kuesioner yang telah diolah menggunakan SPSS 23

Hasil pengujian validitas item kuesioner menunjukkan bahwa seluruh item pernyataan dalam setiap variabel Audit Internal (X2) memiliki nilai korelasi di atas 0,30 sehingga dapat dikatakan bahwa item kuesioner variabel Audit Internal (X2) valid dan dapat digunakan untuk mengukur vaiabel yang diteliti.

Tabel 4.7

Uji Validitas Variabel Y (Pencegahan Kecurangan) Butir

Pernyataan

r Hitung r Tabel Keterangan

P52Y 0,341 0,30 Valid

P53Y 0,320 0,30 Valid

P55Y 0,686 0,30 Valid P56Y 0,577 0,30 Valid P57Y 0,817 0,30 Valid P58Y 0,812 0,30 Valid P59Y 0,674 0,30 Valid P60Y 0,452 0,30 Valid P61Y 0,330 0,30 Valid Sumber : Kuesioner yang telah diolah menggunakan SPSS 23

Hasil pengujian validitas item kuesioner menunjukkan bahwa seluruh item pernyataan dalam setiap variabel Pencegahan Kecurangan (Y) memiliki nilai korelasi di atas 0,30 sehingga dapat dikatakan bahwa item kuesioner variabel Pencegahan Kecurangan (Y) valid dan dapat digunakan untuk mengukur vaiabel yang diteliti.

4.2.2. Uji Reliabilitas

Suatu data dapat dikatakan reliabel apabila hasil pengujian data tersebut memperoleh nilai di atas standar minimum reliabilitas yaitu ≥ 0,70. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukuran terhadap aspek yang sama pada alat ukur yang sama.

Adapun hasil pengujian reliabilitas yang dilakukan dengan menggunakan Software SPSS 23 dengan jumlah responden sebanyak 32 orang adalah sebagai berikut :

Tabel 4.8

Uji Reliabilitas Variabel X1 (Pengendalian Internal)

Reliability Statistics Cronbach's

Alpha N of Items

,938 22

Untuk variabel Pengendalian Internal (X1) diperoleh Cronbach’s Alpha sebesar 0,938. Maka kuesioner untuk variabel ini dinyatakan reliabel karena ≥ 0,70.

Tabel 4.9

Uji Reliabilitas Variabel X2 (Audit Internal)

Reliability Statistics Cronbach's

Alpha N of Items

,931 29

Untuk variabel Audit Internal (X2) diperoleh Cronbach’s Alpha sebesar 0,931. Maka kuesioner untuk variabel ini dinyatakan reliabel karena ≥ 0,70.

Tabel 4.10

Uji Reliabilitas Variabel Y (Pencegahan Kecurangan)

Reliability Statistics Cronbach's

Alpha N of Items

,765 10

Untuk variabel Pencegahan Kecurangan (Y) diperoleh Cronbach’s Alpha sebesar 0,931. Maka kuesioner untuk variabel ini dinyatakan reliabel karena ≥ 0,70.

Berdasarkan hasil uji reliabiltas yang dilakukan terhadap semua item dalam penelitian ini menunjukkan bahwa semua item penelitian dapat dikatakan reliabel (Nilai koefisien reliabilitas ≥ 0,70) dengan demikian dapat digunakan sebagai instrument dalam mengukur variabel yang ditetapkan dalam penelitian ini.

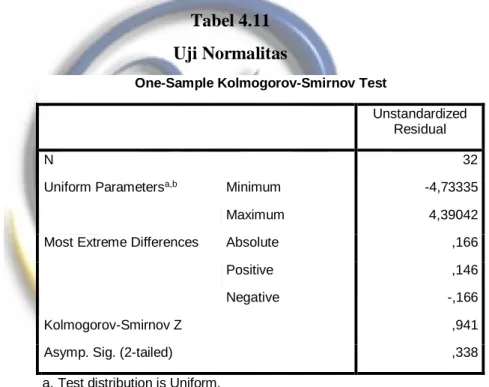

4.3.Uji Asumsi Klasik 4.3.1. Uji Normalitas

Uji normalitas data dilakukan dengan tujuan untuk menguji apakah sampel yang digunakan dalam penelitian ini berasal dari distribusi normal atau tidak. Data yang normal berarti mempunyai sebaran yang normal pula. Dengan demikian data tersebut dapat mewakili populasi

Pada penelitian ini uji normalitas model regresi dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Pengambilan keputusan untuk menentukan data terdistribusi normal atau tidak adalah sebagai berikut:

a. Nilai Asymp. Sig (2-tailed) >0.05 maka data terdistribusi normal b. Nilai Asymp. Sig (2-tailed) <0.05 maka data tidak terdistribusi normal

Adapun hasil perhitungan uji Kolmogorov-Smirnov adalah sebagai berikut :

Tabel 4.11 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Uniform Parametersa,b Minimum -4,73335

Maximum 4,39042

Most Extreme Differences Absolute ,166

Positive ,146

Negative -,166

Kolmogorov-Smirnov Z ,941

Asymp. Sig. (2-tailed) ,338

a. Test distribution is Uniform. b. Calculated from data.

Taraf signifikasi data dapat dilihat pada Asymp. Sig (2-tailed) yaitu 0,338. Model di atas menunjukkan nilai signifikasi di atas 𝛼 = 0,05. Sehingga dapat disimpulkan bahwa data telah didistribusikan secara normal pada model yang disajikan.

4.3.2. Uji Heteroskedastisitas

Pengujian heteroskedastisitas digunakan untuk melihat apakah sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Pada dasarnya apabila suatu data (titik-titik) yang membentuk pola tertentu (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Tetapi apabila suatu data (titik-titik menyebar dengan pola tidak teratur maka tidak terjadi heteroskedastisitas.

Namun jika varians dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas. Berikut ini merupakan hasil uji heteroskedastisitas dengan menggunakan software SPSS 23.

Gambar 4.1

Berdasarkan scatterplot pada gambar 4.1 menggambarkan bahwa titik-titik kordinat menyebar tidak beraturan atau menyebar secara acak, titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y. maka hal ini menunjukkan tidak ada indikasi gejala heteroskedastisitas.

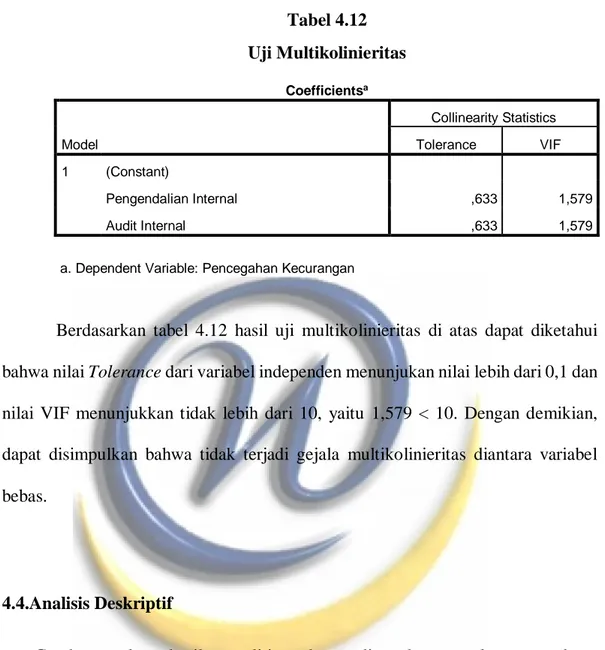

4.3.3. Uji Multikolinearitas

Multikolinieritas adalah kondisi terdapatnya hubungan linier atau korelasi yang tinggi antara masing-masing variabel independen dalam model regresi. Multikolinieritas biasanya terjadi ketika sebagaian besar variabel yang digunakan saling terkait dalam suatu model regresi. Uji multikolinieritas bertujuan untuk mengetahui apakah hubungan diantara variabel bebas memiliki masalah multikorelasi atau tidak. Uji multikolinieritas perlu dilakukan jika jumlah variabel independen lebih dari satu. Cara untuk mendeteksi adanya multikolinieritas adalah dengan cara melihat tabel VIF (Variance Inflation Factor). Dasar pengambilan keputusan yaitu :

a. Jika nilai VIF<10 maka tidak terjadi gejala multikolinieritas diantara variabel bebas

b. Jika nilai VIF>10 maka terjadi gejala multikolinieritas diantara variabel bebas.

Berdasarkan hasil analisis regresi linier berganda yang telah dilakukan, ternyata diperoleh nilai VIF masing-masing variabel bebas sebagai berikut:

Tabel 4.12 Uji Multikolinieritas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) Pengendalian Internal ,633 1,579 Audit Internal ,633 1,579

a. Dependent Variable: Pencegahan Kecurangan

Berdasarkan tabel 4.12 hasil uji multikolinieritas di atas dapat diketahui bahwa nilai Tolerance dari variabel independen menunjukan nilai lebih dari 0,1 dan nilai VIF menunjukkan tidak lebih dari 10, yaitu 1,579 < 10. Dengan demikian, dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas diantara variabel bebas.

4.4.Analisis Deskriptif

Gambaran data hasil penelitian dapat digunakan untuk memperkaya pembahasan, melalui gambaran data tanggapan responden dapat diketahui bagaimana tanggapan responden terhadap setiap indicator dan variabel yang sedang diteliti. Agar lebih mudah dalam menginteprtasikan variabel yang sedang diteliti, dilakukan kategorisasi terhadap skor tanggapan responden melalui persentase jumlah skor tanggapan responden.

Selanjutnya dicari rata-rata dari setiap jawaban responden. Untuk memudahkan penilaian dari rata-rata tersebut, maka digunakan interval untuk menentukan

panjang kelas interval, maka digunakan rumus menurut Robert D. Mason & Douglas A. Lind (1996:33) sebagai berikut :

Interval Kelas yang Dianjurkan =𝑁𝑖𝑙𝑎𝑖 𝑇𝑒𝑟𝑏𝑒𝑠𝑎𝑟 − 𝑁𝑖𝑙𝑎𝑖 𝑇𝑒𝑟𝑘𝑒𝑐𝑖𝑙 𝐵𝑎𝑛𝑦𝑎𝑘𝑛𝑦𝑎 𝐾𝑒𝑙𝑎𝑠

Berdasarkan rumus tersebut, maka panjang kelas interval adalah :

Interval Kelas yang Dianjurkan =5 − 4

5 = 0,80

Maka, interval dari kriteria penilaian rata-rata dapat diinterpretasikan sebagai berikut :

Tabel 4.13

Interval Penilaian Jawaban Kuisioner

Keterangan Interval

Sangat Tidak Baik 1,00-1,79

Tidak Baik 1,80-2,59

Cukup Baik 2,60-3,39

Baik 3,40-4,19

Sangat Baik 4,20-5,00

Sumber: Data Diolah

4.4.1. Pengendalian Internal Pada PT. X Tabel 4.14

Tanggapan Responden Terhadap Pengendalian Internal

No. Pernyataan STS TS KS S SS Total

Rata -Rata Ket Lingkungan Pengendalian 1 Perusahaan menunjukkan

komitmen terhadap nilai etika

2 Perusahaan menunjukkan komitmen terhadap integritas 0 0 4 19 9 133 4,15 Baik 3 Dewan direksi menunjukkan independensi

dari manajemen dalam

pengembangan pelaksanaan pengendalian internal 0 0 4 15 13 137 4,28 Sang at Baik 4

Dewan direksi menjalankan fungsi pengawasan dalam pengembangan pelaksanaan pengendalian internal

0 0 6 18 8 130 4,06 Baik

5

Manajemen perusahaan

menetapkan struktur yang

tepat dalam rangka

pencapaian tujuan

0 0 4 19 9 133 4,15 Baik

Penilaian Risiko

6

Perusahaan menentukan

tujuan organisasi yang jelas

agar identifikasi tujuan

dapat dilakukan

0 0 2 23 7 133 4,15 Baik

7

Perusahaan menentukan

tujuan organisasi yang jelas

agar penilaian risiko

masing-masing tujuan dapat dilakukan

0 0 5 20 7 130 4,06 Baik

8

Perusahaan mampu

menganalisis risiko sebagai dasar untuk menentukan

bagaimana risiko harus

dikelola

0 0 4 20 8 132 4,12 Baik

Aktivitas Pengendalian

9

Perusahaan memilih

aktivitas pengendalian yang

berkontribusi terhadap

mitigasi (upaya untuk

mengurangi) risiko dalam pencapaian tujuan 0 0 4 21 7 131 4,09 Baik 10 Perusahaan mengembangkan aktivitas pengendalian yang berkontribusi terhadap

mitigasi (upaya untuk

mengurangi) risiko dalam pencapaian tujuan 0 1 4 20 7 129 4,03 Baik 11 Perusahaan mengembangkan aktivitas kegiatan pengendalian

secara umum atas teknologi

untuk mendukung pencapaian tujuan

12

Perusahaan memilih

kegiatan pengendalian

secara umum atas teknologi

untuk mendukung pencapaian tujuan 0 1 8 17 6 124 3,87 Baik 13 Perusahaan mengimplementasikan pengendalian internal sesuai

dengan kebijakan dan

prosedur yang telah

ditentukan 0 0 4 16 12 136 4,25 Sang at Baik 14 Perusahaan menjalankan

pengendalian internal sesuai

dengan kebijakan dan

prosedur yang telah

ditentukan

0 0 4 20 8 132 4,12 Baik

Informasi dan Komunikasi

15

Perusahaan mendapatkan

informasi yang relevan serta

berkualitas untuk mendukung pengendalian internal 0 0 5 21 6 129 4,03 Baik 16 Perusahaan mengkomunikasikan secara internal mengenai

pengendalian internal untuk

mendukung komponen lainnya 0 0 5 22 5 128 4 Baik 17 Perusahaan mengkomunikasikan perihal pengendalian

internal yang relevan

kepada pihak eksternal

0 2 4 19 7 127 3,96 Baik

Monitoring

18

Perusahaan memilih

evaluasi berkelanjutan

untuk memastikan bahwa pengendalian internal ada dan berfungsi 0 0 3 20 9 134 4,18 Baik 19 Perusahaan mengembangkan evaluasi berkelanjutan untuk memastikan bahwa

pengendalian internal ada dan berfungsi

0 0 4 19 9 133 4,15 Baik

20

Perusahaan melakukan

evaluasi berkelanjutan

untuk memastikan bahwa

pengendalian internal ada dan berfungsi

21

Perusahaan mengevaluasi

kekurangan pengendalian

internal pada pihak yang bertanggung jawab 0 0 3 22 7 132 4,12 Baik 22 Perusahaan mengkomunikasikan kekurangan pengendalian

internal pada pihak yang bertanggung jawab 0 0 2 25 5 131 4,09 Baik Total 0 6 94 428 176 2886 Jumlah 0 12 282 1712 880 2886 4,09 Baik Persentase 0% 0,42 % 9,77 % 59,3 2% 30, 49 %

Sumber: Data Kuesioner Yang Telah Diolah

Berdasarkan tabel 4.14 di atas menunjukkan bahwa tanggapan responden mengenai variabel X1 (Pengendalian Internal) dapat dikatakan baik dengan nilai rata-rata 4,09 yang tergolong dalam interval 3,40-4,19. Berdasarkan hasil jawaban responden sebesar 30,49% responden menyatakan sangat setuju, 59,32% responden menyatakan setuju, 9,77% responden menyatakan kurang setuju, 0,42% menyatakan tidak setuju dan 0% responden menyatakan sangat tidak setuju.

Tabel 4.15

Rekapitulasi Jawaban Responden Mengenai Pengendalian Internal Internal

No STS TS KS S SS Jumlah Rata-Rata Kategori 1. 0 1 4 18 9 131 4,09 Baik 2. 0 0 4 19 9 133 4,15 Baik 3. 0 0 4 15 13 137 4,28 Sangat Baik 4. 0 0 6 18 8 130 4,06 Baik 5. 0 0 4 19 9 133 4,15 Baik 6. 0 0 2 23 7 133 4,15 Baik

7. 0 0 5 20 7 130 4,06 Baik 8. 0 0 4 20 8 132 4,12 Baik 9. 0 0 4 21 7 131 4,09 Baik 10. 0 1 4 20 7 129 4,03 Baik 11. 0 0 9 12 11 130 4,06 Baik 12. 0 1 8 17 6 124 3,87 Baik 13. 0 0 4 16 12 136 4,25 Sangat Baik 14. 0 0 4 20 8 132 4,12 Baik 15. 0 0 5 21 6 129 4,03 Baik 16. 0 0 5 22 5 128 4 Baik 17. 0 2 4 19 7 127 3,96 Baik 18. 0 0 3 20 9 134 4,18 Baik 19. 0 0 4 19 9 133 4,15 Baik 20. 0 1 2 22 7 131 4,09 Baik 21. 0 0 3 22 7 132 4,12 Baik 22. 0 0 2 25 5 131 4,09 Baik Total 0 6 94 428 176 2886 Jumlah 0 12 282 1712 880 2886 4,09 Baik Persentase 24,2 5% 72,26 % 3,22% 0,26% 0% 100% Sumber: Data Kuesioner Yang Telah Diolah

Berdasarkan tabel 4.15 di atas diperoleh total skor sebesar 4,09 yang termasuk dalam kategori baik karena berada diantara interval 3,40-4,19. Hal ini menunjukkan bahwa pengendalian internal di PT. X sudah baik karena sudah memenuhi indikator-indikator pengendalian internal yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan konunikasi, dan monitoring.

Kategori baik pada variabel Pengendalian Internal jika digambarkan menggunakan garis kriterium maka akan tampak sebagai berikut :

Sangat

Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik

1,00 1,80 2,60 3,40 4,20 5,00

Gambar 4.2

Garis Kriterium Pengendalian Internal

4.4.2. Audit Internal Pada PT. X

Tabel 4.16

Tanggapan Responden Terhadap Audit Internal

No. Pernyataan STS TS KS S SS Total

Rata-Rata Ket Lingkup Penugasan 23 Pelaksanaan audit internal di perusahaan dapat meminimalisir risiko yang akan terjadi

0 1 7 16 8 127 3,96 Baik 24 Auditor internal seharusnya menjadikan manajemen sebagai sasaran auditnya

sehingga auditor juga

dapat memahami

bagaimana manajemen mengidentifikasi risiko yang mereka hadapi 0 2 5 23 2 121 3,78 Baik 25 Pelaksanaan audit internal dilakukan guna mengevaluasi efektivitas pengendalian internal perusahaan 0 0 2 22 8 134 4,18 Baik 26 Ruang lingkup

meliputi seluruh aktivitas

27

Sebelum melakukan

audit dilaksanakan

review atas kerja

auditor terlebih dahulu 0 0 5 18 9 132 4,12 Baik 28 Auditor internal melaksanakan audit terhadap kebijakan

dan prosedur yang telah ditetapkan 0 0 3 21 8 133 4,15 Baik 29 Auditor internal melaporkan hasil audit dan memberikan rekomendasi kepada pimpinan mengenai kelemahan yang ditemukan 0 1 1 15 15 140 4,37 Sangat Baik Perencanaan Penugasan 30 Sebelum melaksanakan kegiatan pemeriksaan, auditor internal menetapkan terlebih dahulu

rencana audit yang

mencakup lingkup pekerjaan, sasaran, waktu, dan pembagian tugas audit. 0 0 1 25 6 133 4,15 Baik 31 Auditor internal membuat program

kerja untuk setiap penugasan

0 1 2 17 12 136 4,25 Sangat

Baik

32

Program audit dibuat secara tertulis dan sistematis

0 0 3 21 8 133 4,15 Baik

33

Dalam program audit terdapat tujuan untuk mencapai hasil audit

yang efektif dan

efisien 0 0 2 25 5 131 4,09 Baik 34 Auditor internal melakukan audit terhadap semua

dokumen dan laporan yang berhubungan

35

Auditor internal

melakukan evaluasi

terhadap kebijakan

dan prosedur yang harus ditaati 0 0 2 20 10 136 4,25 Sangat Baik Pelaksanaan Penugasan 36 Dalam pelaksanaan audit internal harus mengidentifikasi, menganalisis, mengevaluasi, dan mendokumentasikan informasi guna mencapai tujuan audit 0 0 2 20 10 136 4,25 Sangat Baik 37 Auditor internal sebelum melaksanakan audit, menetapkan tujuan

dan ruang lingkup perusahaan

0 1 2 22 7 131 4,09 Baik

38

Auditor internal

melakukan evaluasi atas catatan akuntansi perusahaan 0 1 2 23 6 130 4,06 Baik 39 Auditor internal melakukan koordinasi dan komunikasi dengan bagian yang akan

diperiksa sebelum audit dilakukan 0 1 2 21 8 132 4,12 Baik 40 Auditor internal memeriksa kelengkapan dokumen pendukung untuk setiap transaksi

0 0 3 22 7 132 4,12 Baik

41

Perusahaan membuat suatu standar yang

digunakan sebagai

acuan auditor internal

yang dijalankan

perusahaan

0 1 2 23 6 130 4,06 Baik

Komunikasi Hasil Penugasan

42 Auditor internal menyampaikan hasil pemeriksaan kepada pihak manajemen yang 0 0 6 15 11 133 4,15 Baik

bertanggungjawab secara tepat waktu

43 Auditor internal dianjurkan untuk memberikan apresiasi, dalam komunikasi penugasan terhadap kinerja yang memuaskan dari kegiatan yang di review 0 1 6 22 3 123 3,84 Baik 44 Bilamana hasil penugasan disampaikan kepada pihak di luar organisasi, maka pihak berwenang harus menetapkan pembatasan dalam distribusi dan penggunaannya 0 1 4 24 3 125 3,90 Baik 45

Jika komunikasi final mengandung

kesalahan,

penanggungjawab fungsi audit internal harus

mengkomunikasikan hasil informasi yang

telah dikoreksi

kepada semua pihak yang telah menerima komunikasi

sebelumnya

0 0 0 29 3 131 4,09 Baik

Pemantauan Tindak Lanjut

46 Auditor internal memantau dan menindaklanjuti hasil pemeriksaan yang disampaikan kepada pihak manajemen 0 1 1 28 2 127 3,96 Baik 47

Saran yang diberikan oleh auditor internal selalu ditindaklanjuti 0 1 5 20 6 127 3,96 Baik 48 Auditor melakukan review terhadap pelaksanaan tindak

lanjut hasil audit

49 Terdapat kendala dalam melaksanakan tindak lanjut 0 1 7 22 2 121 3,78 Baik 50

Tindak lanjut atas

saran dan rekomendasi dari auditor internal dilaksanakan dengan baik 0 0 6 24 2 124 3,87 Baik 51 Saran dan rekomendasi yang disampaikan kepada Top Management mendapat tanggapan positif 0 0 6 19 7 129 4,03 Baik Total 0 14 98 621 195 3781 Jumlah 0 28 294 2484 975 3781 4,07 Baik Persentase 0% 0,74% 7,78% 65,70% 25,78%

Sumber: Data Kuesioner Yang Telah Diolah

Berdasarkan tabel 4.16 di atas menunjukkan bahwa tanggapan responden mengenai variabel X2 (Audit Internal) dapat dikatakan baik dengan nilai rata-rata 4,07 yang tergolong dalam interval 3,40-4,19. Berdasarkan hasil jawaban responden sebesar 25,78% responden menyatakan sangat setuju, 65,70% responden menyatakan setuju, 7,78% responden menyatakan kurang setuju, 0,74% menyatakan tidak setuju dan 0% responden menyatakan sangat tidak setuju.

Untuk mengetahui bagaimana audit interal secara umum, dapat dilihat dari rekapitulasi jawaban responden mengenai audit internal pada tabel 4.17 dibawah ini.

Tabel 4.17

Rekapitulasi Jawaban Responden Mengenai Audit Internal

No STS TS KS S SS Jumlah

Rata-Rata Kategori

23. 0 1 7 16 8 127 3,96 Baik

25. 0 0 2 22 8 134 4,18 Baik 26. 0 0 6 19 7 129 4,03 Baik 27. 0 0 5 18 9 132 4,12 Baik 28. 0 0 3 21 8 133 4,15 Baik 29. 0 1 1 15 15 140 4,37 Sangat Baik 30. 0 0 1 25 6 133 4,15 Baik 31. 0 1 2 17 12 136 4,25 Sangat Baik 32. 0 0 3 21 8 133 4,15 Baik 33. 0 0 2 25 5 131 4,09 Baik 34. 0 0 3 24 5 130 4,06 Baik 35. 0 0 2 20 10 136 4,25 Sangat Baik 36. 0 0 2 20 10 136 4,25 Sangat Baik 37. 0 1 2 22 7 131 4,09 Baik 38. 0 1 2 23 6 130 4,06 Baik 39. 0 1 2 21 8 132 4,12 Baik 40. 0 0 3 22 7 132 4,12 Baik 41. 0 1 2 23 6 130 4,06 Baik 42. 0 0 6 15 11 133 4,15 Baik 43. 0 1 6 22 3 123 3,84 Baik 44. 0 1 4 24 3 125 3,90 Baik 45. 0 0 0 29 3 131 4,09 Baik 46. 0 1 1 28 2 127 3,96 Baik 47. 0 1 5 20 6 127 3,96 Baik 48. 0 0 2 21 9 135 4,21 Baik 49. 0 1 7 22 2 121 3,78 Baik 50. 0 0 6 24 2 124 3,87 Baik 51. 0 0 6 19 7 129 4,03 Baik Total 0 14 98 621 195 3781 Jumlah 0 28 294 2484 975 3781 4,07 Baik Persentase 0% 0,74% 7,78% 65,70 % 25,78 %

Sumber: Data Kuesioner Yang Telah Diolah

Berdasarkan tabel 4.17 di atas diperoleh total skor sebesar 4,07 yang termasuk dalam kategori baik karena berada diantara interval 3,40-4,19. Hal ini menunjukkan bahwa audit internal di PT. X sudah baik karena sudah memenuhi

indikator-indikator audit internal yaitu lingkup penugasan, perencanaan penugasan, pelaksanaan penugasan, komunikasi hasil penugasan dan pemantauan tindak lanjut.

Kategori baik pada variabel Audit Internal jika digambarkan menggunakan garis kriterium maka akan tampak sebagai berikut :

Sangat

Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik

1,00 1,80 2,60 3,40 4,20 5,00

Gambar 4.3

Garis Kriterium Audit Internal

4.4.3. Pencegahan Kecurangan Pada PT. X Tabel 4.18

Tanggapan Responden Terhadap Pencegahan Kecurangan

No. Pernyataan STS TS KS S SS Total

Rata-Rata Ket

Penyimpangan atas Aset

52

Audit internal harus

mampu mengidentifikasi indikator kemungkinan terjadinya penyalahgunaan/pencurian aset 0 1 0 27 4 130 4,06 Baik 53 Penyajian materi

penyimpangan aset yang 0 0 0 24 3 126 3,93 Baik

ditemukan secara kebetulan atau tidak di

sengaja diungkapkan melalui laporan perusahaan 54 Auditor internal meyakinkan tentang

kecurangan yang terjadi melalui bukti-bukti aset

yang cukup setelah

melakukan audit

0 0 2 25 5 131 4,09 Baik

Pernyataan Palsu atau Salah Pernyataan

55

Auditor internal mampu memperoleh bukti yang

kompeten dalam

memastikan kecurangan

atas pernyataan oknum tertentu 0 0 4 20 8 132 4,12 Baik 56 Auditor terhadap kecurangan harus dilakukan meskipun

melibatkan pejabat terkait

0 0 1 26 5 132 4,12 Baik

57

Terjadinya salah

pernyataan menunjukan

adanya suatu kelemahan atau kekurangan dalam pengendalian

0 1 4 24 3 126 3,93 Baik

58

Audit internal harus

memperoleh informasi

yang sensitif terhadap

peluang atau kesempatan terjadinya kecurangan

0 1 4 20 7 129 4,03 Baik

No. Pernyataan STS TS KS S SS Total

Rata-Rata Ket

Korupsi

59

Pertentangan integritas

antara organisasi

dilakukan untuk mencegah terjadinya kecurangan di perusahaan

0 1 4 18 9 131 4,09 Baik

60

Dalam melakukan audit

terhadap kecurangan

dibuat analisis ancaman untuk mencegah terjadinya kepentingan pribadi dan kelompok

0 1 3 18 10 133 4,15 Baik

61

Dalam kecurangan audit,

perusahaan melakukan

survey pendahuluan

0 1 1 17 13 138 4,31 Sangat

sebagai dasar untuk mengetahui apakah telah terjadi suap atau pungutan liar

Total 0 5 28 191 68 1198

Jumlah 0 10 84 764 340 1198 4,08 Baik

Persentase 0% 0,83% 7,01% 63,77% 28,38

%

Sumber: Data Kuesioner Yang Telah Diolah

Berdasarkan tabel 4.18 di atas menunjukkan bahwa tanggapan responden mengenai variabel Y (Pencegahan Kecurangan) dapat dikatakan baik dengan nilai rata-rata 4,08 yang tergolong dalam interval 3,40-4,19. Berdasarkan hasil jawaban responden sebesar 28,38% responden menyatakan sangat setuju, 63,77% responden menyatakan setuju, 7,01% responden menyatakan kurang setuju, 0,83% menyatakan tidak setuju dan 0% responden menyatakan sangat tidak setuju.

Untuk mengetahui bagaimana pencegahan kecurangan secara umum, dapat dilihat dari rekapitulasi jawaban responden mengenai pencegahan kecurangan pada tabel 4.19 dibawah ini.

Tabel 4.19

Rekapitulasi Jawaban Responden Mengenai Pencegahan Kecurangan

No STS TS KS S SS Jumlah Rata-Rata Kategori 52. 0 1 0 27 4 130 4,06 Baik 53. 0 0 0 24 3 126 3,93 Baik 54. 0 0 2 25 5 131 4,09 Baik 55. 0 0 4 20 8 132 4,12 Baik 56. 0 0 1 26 5 132 4,12 Baik 57. 0 1 4 24 3 126 3,93 Baik 58. 0 1 4 20 7 129 4,03 Baik 59. 0 1 4 18 9 131 4,09 Baik 60. 0 1 3 18 10 133 4,15 Baik

61. 0 1 1 17 13 138 4,31 Sangat Baik Total 0 5 28 191 68 1198 Jumlah 0 10 84 764 340 1198 4,08 Baik Persentase 0% 0,83% 7,01% 63,77 % 28,38 %

Sumber: Data Kuesioner Yang Telah Diolah

Berdasarkan tabel 4.19 di atas diperoleh total skor sebesar 4,08 yang termasuk dalam kategori baik karena berada diantara interval 3,40-4,19. Hal ini menunjukkan bahwa pencegahan kecurangan di PT. X sudah baik karena sudah memenuhi indikator-indikator pencegahan kecurangan yaitu penyimpangan atas aset,pernyataan palsu atau salah pernyataan dan korupsi.

Kategori baik pada variabel Pencegahan Kecurangan jika digambarkan menggunakan garis kriterium maka akan tampak sebagai berikut :

Sangat

Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik

1,00 1,80 2,60 3,40 4,20 5,00

Gambar 4.4

Garis Kriterium Pencegahan Kecurangan 4,08

4.4.4. Pengaruh Pengendalian Internal dan Audit Internal Terhadap Pencegahan Kecurangan Pada PT. X

Dalam penelitian ini akan dilakukan pengujian pengaruh pengendalian internal dan audit internal terhadap pencegahan kecurangan pada PT. X , dengan menggunakan metode statistik regresi linier berganda, analisis korelasi, analisis koefisien determinasi, dan pengujian hipotesis dengan uji F dan uji t. Dikarenakan skala data adalah ordinal sehingga untuk keperluan penelitian data di transformasi telebih dahulu menggunakan Method of Succesive Interval (MSI) untuk lengkapnya dapat dilihat pada lampiran data penelitian.

4.5.Persamaan Regresi Linear Berganda

Pengujian dilakukan menggunakan analisis regresi berganda, yaitu suatu metode statistik yang umum digunakan untuk meneliti hubungan antara sebuah variabel dependen dengan variabel independen.

Tabel 4.20

Uji Analisis Regresi Berrganda Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5,016 3,384 1,482 ,149 Pengendalian Internal ,162 ,036 ,435 4,497 ,000 Audit Internal ,187 ,031 ,578 5,981 ,000

Dari uji analisis regresi berganda pada tabel 4.20 dapat dibuat persamaan sebagai berikut : 𝑌 = 𝑎 + 𝑏1𝑋1+ 𝑏2𝑋2 𝑌 = 5,016 + 0,162𝑋1+ 0,187𝑋2 Keterangan : Y: Pencegahan Kecurangan X1:Pengendaluan Internal X2:Audit Internal

Persamaan regresi tersebut dapat diinterpretasikan sebagai berikut :

1. Konstanta (𝑎) = 5,016

Konstanta (𝑎) sebesar 5,016 artinya jika Pengendalian Internal (X1) dan Audit Internal (X2) bernilai nol maka Pencegahan Kecurangan akan bernilai 5,016.

2. b1 = Pengendalian Internal (X1) Terhadap Pencegahan Kecurangan (Y)

Nilai koefisien pengendalian internal untuk variabel X1 sebesar 0,162 dengan arah positif. Mengandung arti bahwa jika variabel independen lain nilainya tetap dan nilai pengendalian internal naik 1 satuan maka pencegahan kecurangan akan mengalami peningkatan sebesar 0,162 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara pengendalian internal dengan pencegahan kecurangan, semakin tinggi pengendalian interal maka semakin meningkat pencegahan kecurangan.

3. b2 = Audit internal (X2) Terhadap Pencegahan kecurangan

Nilai koefisien audit internal untuk variabel X2 sebesar 0,187 dengan arah positif. Mengandung arti bahwa jika variabel independen lain nilainya tetap dan nilai audit internal naik 1 satuan maka pencegahan kecurangan akan mengalami peningkatan sebesar 0,289 satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara audit internal dengan pencegahan kecurangan, semakin tinggi audit internal maka semakin meningkat pencegahan kecurangan.

4.5.1. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukut kekuatan asosiasi (hubungan) linier diantara variabel bebas dan variabel terikat. Nilai koefisien korelasi yang diperoleh akan dikonsultasikan ke tabel interpretasi koefisien korelasi sebagai suatu pedoman pengklasifikasian berikut:

Tabel 4.21

Pedoman Pengklasifikasian Koefisien Korelasi Besarnya Pengaruh Bentuk Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Moderat/Cukup/Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat Sumber: Riduwan (2003)

Pada penelitian ini yang dijadikan variabel independent adalah Pengendalian Internal (X1) dan Audit Internal (X2), dan yang menjadi variabel

dependent adalah Pencegahan Kecurangan (Y). koefisien korelasi pada ketiga variabel akan diolah menggunakan SPSS 23.

4.5.2. Analisis Korelasi Simultan

Dengan menggunakan software SPSS 23, diperoleh hasil analisis korelasi simultan antara pengendalian internal dan audit internal terhdapa pencegahan kecurangan secara simultan sebagai berikut:

Tabel 4.22

Analisis Koefisien Korelasi Simultan

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,910a ,828 ,816 2,04103

a. Predictors: (Constant), Audit Internal, Pengendalian Internal b. Dependent Variable: Pencegahan Kecurangan

Berdasarkan tabel 4.22 di atas, diperoleh informasi bahwa nilai korelasi (R) yang diperoleh antara pengendalian internal dan audit internal dengan pencegahan kecurangan pada PT. X adalah sebesar 0.910. Nilai 0,910 berada pada interval 0,800-1,000 termasuk kategori sangat kuat. Sehingga dapat diketahui bahwa terdapat hubungan yang sangat kuat antara pengendalian internal dan audit internal dengan pencegahan kecurangan, dimana semakin baik pengendalian internal dan audit internal maka akan diikuti oleh semakin baiknya pencegahan kecurangan pada PT. X.

4.5.3. Analisis Korelasi Parsial

Dengan menggunakan software SPSS 23, diperoleh hasil analisis korelasi parsial antara pengendalian internal dan audit internal terhadap pencegahan kecurangan secara parsial sebagai berikut:

Tabel 4.23

Koefisien Korelasi Parsial

Correlations

Pengendalian

Internal Audit Internal

Pencegahan Kecurangan

Pengendalian Internal Pearson Correlation 1 ,606** ,785**

Sig. (2-tailed) ,000 ,000

N 32 32 32

Audit Internal Pearson Correlation ,606** 1 ,842**

Sig. (2-tailed) ,000 ,000

N 32 32 32

Pencegahan Kecurangan Pearson Correlation ,785** ,842** 1

Sig. (2-tailed) ,000 ,000

N 32 32 32

**. Correlation is significant at the 0.01 level (2-tailed).

Kriteria penerimaan/penolakan H0 adalah sebagai berikut :

Jika probabilitas > 0,05 maka H0 diterima

Jika probabilitas ≤ 0,05 maka H0 ditolak

Berdasarkan nilai koefisien korelasi pada tabel 4.23 dapat dilihat bahwa hubungan antara pengendalian (X1) terhadap pencegahan kecurangan (Y) sebesar 0,785 yang masuk kedalam kategori tingkat hubungan kuat. Pengaruh X1 terhadap Y memiliki hubungan yang kuat, hubungan tersebut tidak dapat diabaikan karena antara variabel X1 dan Y memiliki Sig. (2-tailed) 0,000 < 0,005 sehingga Ho

ditolak. Jadi terdapat hubungan antara pengendalian internal (X1) dan Pencegahan kecurangan (Y), dimana semakin baik pengendalian internal yang diberikan maka akan mampu meningkatkan pencegahan kecurangan pada PT. X.

Berdasarkan tabel 4.23 pula, tingkat hubungan antara audit internal (X2) terhadap pencegahan kecurangan (Y) sebesar 0,842 yang masuk kedalam kategori sangat kuat, dan memiliki Sig. (2-tailed) 0,000 < 0,000, sehingga Ho ditolak. Hal ini menjelaskan bahwa tingkat hubungan korelasi antara audit internal terhadap pencegahan kecurangan sangat kuat.

4.5.4. Koefisien Determinasi

Pengujian determinasi (R2) dilakukan untuk menganalisis besarnya kontribusi pengendalian internal (X1) dan audit internal (X2) terhadap pencegahan kecurangan dengan cara mengkuadratkan koefisien korelasi. Nilai yang diperoleh berdasarkan pengujian melalui SPSS 23 adalah sebagai berikut:

Tabel 4.24

Koefisien Determinasi Simultan

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 ,910a ,828 ,816 2,04103 1,819

a. Predictors: (Constant), Audit Internal, Pengendalian Internal b. Dependent Variable: Pencegahan Kecurangan

Pada hasil pengujian ini didapatkan bahwa nilai koefisien korelasi atau (R) yang diperoleh sebesar 0,910. Dengan demikian koefisien determinasi dapat dihitung sebagai berikut:

𝐾𝑑 = 𝑟2𝑋100% 𝐾𝑑 = (0,910)2𝑋100% = 82,8%

Dari hasil perhitungan di atas, terlihat bahwa nilai koefisien determinasi yang diperoleh sebesar 82,8%. Hal ini menunjukkan bahwa kedua variabel bebas yang diuji yang terdiri dari pengendalian internal dan audit internal memberikan kontribusi terhadap pencegahan kecurangan sebesar 82,8% sedangkan sisanya sebesar 17,2% lainnya merupakan variabel dependen dijelaskan melalui variabel lainnya yang tidak dimasukkan dalam penelitian ini. Sedangkan untuk melihat besarnya kontribusi pengaruh yang diberikan oleh masing-masing variabel bebas terhadap variabel terikat dapat dilihat dengan cara mengkalikan nilai beta dengan nilai zero order sebagai berikut:

Tabel 4.25

Koefisien Determinasi Parsial

Coefficientsa

Model

Standardized Coefficients Correlations

Beta Zero-order

1 (Constant)

Pengendalian Internal ,435 ,785

Audit Internal ,578 ,842

a. Dependent Variable: Pencegahan Kecurangan

Berdasarkan output di atas dilakukan perhitungan sebagai berikut :

Pengaruh X2 terhadap Y = 0,578 X 0,842 = 0,486 atau 48,6%

Berdasarkan hasil perhitungan di atas, diketahui bahwa audit internal (X2) memberikan kontribusi paling dominan terhadap pencegahan kecurangan (Y) dengan kontribusi yang diberikan sebesar 48,6%, sedangkan 34,1% lainnya diberikan oleh pengendalian internal (X1).

4.6.Pengujian Hipotesis

4.6.1. Pengujian Hipotesis Simultan

Membuktikan apakah pengendalian internal dan audit internal berperngaruh signifikan terhadap pencegahan kecurangan, maka dilakukan pengujian hipotesis dengan rumusan hipotesis sebagai berikut:

H0 : β1 = β2 = 0, pengendalian internal (X1) dan audit internal (X2) tidak

berpengaruh secara signifikan terhadap pencegahan kecurangan (Y).

Ha : β1 ≠ β2 ≠ 0, pengendalian internal (X1) dan audit internal (X2) berpengaruh

secara signifikan terhadap pencegahan kecurangan (Y).

Tingkat signifikansi sebesar 𝛼=5%

Kriteria : tolak H0 jika nilai Fhitung > Ftabel atau terima Ha jika Fhitung < Ftabel

Uji F menunjukkan apakah semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat pada masing-masing model. Dalam pengujian ini menggunakan ukuran secara

bebas dengan signifikan sebesar 0,05%. Berdasarkan hasil pengolahan data, maka diperoleh data sebagai berikut :

Tabel 4.26 Uji Simultan (Uji F)

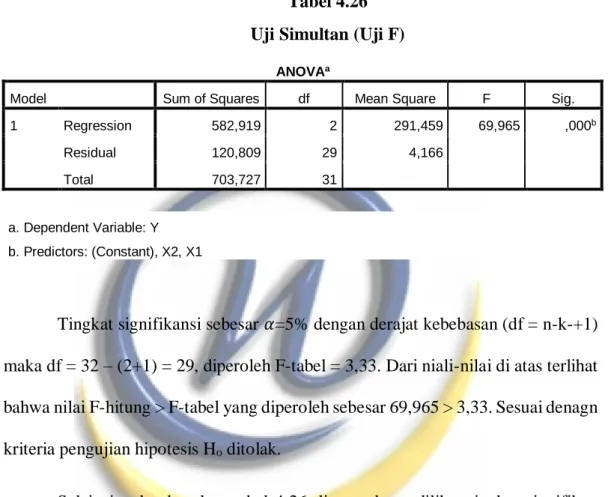

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 582,919 2 291,459 69,965 ,000b

Residual 120,809 29 4,166

Total 703,727 31

a. Dependent Variable: Y b. Predictors: (Constant), X2, X1

Tingkat signifikansi sebesar 𝛼=5% dengan derajat kebebasan (df = n-k-+1) maka df = 32 – (2+1) = 29, diperoleh F-tabel = 3,33. Dari niali-nilai di atas terlihat bahwa nilai F-hitung > F-tabel yang diperoleh sebesar 69,965 > 3,33. Sesuai denagn kriteria pengujian hipotesis Ho ditolak.

Selain itu, berdasarkan tabel 4.26 di atas dapat dilihat tingkat signifikan lebih kecil dari 0,000 (0,000<0,05), maka dapat disimpulkan bahwa pengendalian internal dan audit internal secara bersama-sama berpengaruh terhadap pencegahan kecurangan.

Jika disajikan dalam gambar, maka nilai F-hitung dan F-tabel tampak sebagai berikut:

-69,965 -3,33 3,33 69,965 Gambar 4.5

Uji Hipotesis Secara Simultan

4.7. Pengujian Hipotesis Secara Parsial 4.7.1. Pengujian Hipotesis Parsial X1

Dengan menggunakan program SPSS, diperoleh hasil sebagai berikut: Tabel 4.27

Uji Hipotesis Parsial X1 (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5,016 3,384 1,482 ,149 Pengendalian Internal ,162 ,036 ,435 4,497 ,000 Audit Internal ,187 ,031 ,578 5,981 ,000

a. Dependent Variable: Pencegahan Kecurangan

H0 (Hipotesis Nol)

H0 : 𝛼1 = 0, pengendalian internal (X1) tidak berpengaruh secara signifikan

terhadap pencegahan kecurangan (Y).

Ha : 𝛼1 ≠ 0, pengendalian internal (X1) berpengaruh secara signifikan

Kriteria: Tolak H0 jika thitung > ttabel atau thitung < ttabel terima Ha

Tolak Ha jika thitung < ttabel atau thitung > ttabel terima H0

Dari hasil uji t-test pada tabel 4.27 di atas terlihat bahwa nilai t-hitung yang diperoleh pengendalian internal (X1) sebesar 4,497. Nilai ini akan dibandingkan dengan nilai t-tabel pada tabel distribusi t. dengan 𝛼=0,05 maka df = n-k-1 , df=32-2-1 = 29, diperoleh nilai t-tabel untuk pengujian dua sisi sebesar 2.048. Dari nilai-nilai di atas dapat diketahui bahwa nilai-nilai t-hitung > t-tabel yaitu 4,497> 2,048. Sesuai dengan kriteria pengujian hipotesis bahwa Ho ditolak.

Maka dapat diambil kesimpulan mengenai Pengaruh pengendalian internal (X1) terhadap pencegahan kecurangan (Y), Hasil pengujian variabel pengendalian internal terhadap pencegahan kecurangan memiliki nilai signifikan sebesar 0,000 yaitu lebih kecil dari nilai probabilitas 0,05 (0,000 < 0,05). Dapat disimpulkan bahwa pengendalian internal berpengaruh signifikan terhadap pencegahan kecurangan. Jika digambarkan, nilai t-hitung dan t-tabel untuk pengujian parsial X1 adalah sebagai berikut :

-4,497 -2,048 2,048 4,497 Gambar 4.6

Uji Hipotesis Secara Parsial X1

4.7.2. Pengujian Hipotesis Parsial X2

Dengan menggunakan program SPSS, diperoleh hasil sebagai berikut: Tabel 4.28

Uji Hipotesis Parsial X2 (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5,016 3,384 1,482 ,149 Pengendalian Internal ,162 ,036 ,435 4,497 ,000 Audit Internal ,187 ,031 ,578 5,981 ,000

a. Dependent Variable: Pencegahan Kecurangan

H0 (Hipotesis Nol)

Rumusan hipotesis yanag akan diajukan adalah sebagai berikut :

H0 : 𝛼2 = 0, Audit internal (X2) tidak berpengaruh secara signifikan terhadap

pencegahan kecurangan (Y).

Ha : 𝛼2 ≠ 0, Audit internal (X2) berpengaruh secara signifikan terhadap

Dari hasil uji t-test pada tabel 4.28 di atas terlihat bahwa nilai t-hitung yang diperoleh audit internal (X2) sebesar 5,981. Nilai ini akan dibandingkan dengan nilai t-tabel pada tabel distribusi t. dengan 𝛼=0,05 maka df = n-k-1 , df=32-2-1 = 29, diperoleh nilai t-tabel untuk pengujian dua sisi sebesar 2,048. Dari nilai-niali di atas dapat diketahui bahwa nilai t-hitung > t-tabel yaitu 5,981> 2,048. Sesuai dengan kriteria pengujian hipotesis bahwa Ho ditolak.

Dari hasil uji t-test pada tabel di atas dapat diambil kesimpulan mengenai Pengaruh Audit internal (X2) Terhadap Pencegahan kecurangan (Y), Hasil pengujian variabel audit internal terhadap pencegahan kecurangan memiliki nilai signifikan sebesar 0,000 yaitu lebih besar dari nilai probabilitas 0,05 (0,000 < 0,05). Dapat disimpulkan bahwa audit internal berpengaruh signifikan terhadap pencegahan kecurangan. Jika digambarkan, nilai t-hitung dan t-tabel untuk pengujian parsial X2 adalah sebagai berikut :

-4,171 -2,048 2,048 4,171 Gambar 4.7

4.8. Hasil Observasi

Berdasarkan hasil pengamatan langsung ke objek penelitian untuk melihat dari dekat kegiatan yang dilakukan diperoleh hasil sebagai berikut:

4.8.1. Pengendalian Internal Pada PT. X

Setelah peneliti melakukan observasi pada PT. X mengenai pengendalian internal diperoleh hasil bahwa PT. X sudah melakukan indikator-indikator pengendalian internal yakni lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi dan pengawasan. Hasil observasi ini sejalan dengan hasil kuesioner yang telah disebarkan dimana memiliki total skor sebesar 4,09 yang tergolong dalam kategori baik dan telah mampu meningkatkan pencegahan kecurangan yang mungkin akan terjadi pada PT. X.

4.8.2. Audit Internal Pada PT. X

Setelah peneliti melakukan observasi pada PT. X mengenai audit internal diperoleh hasil bahwa PT. X sudah melakukan indikator-indikator audit internal yakni lingkup penugasan, perencanaan penugasan, pelaksanaan penugasan, komunikasi hasil penugasan dan pemantauan tindak lanjut. Hasil observasi ini sejalan dengan hasil kuesioner yang telah disebarkan dimana memiliki total skor sebesar 4,07 yang tergolong dalam kategori baik dan telah mampu meningkatkan pencegahan kecurangan yang mungkin akan terjadi pada PT. X.

4.8.3. Pencegahan Kecurangan Pada PT. X

Setelah peneliti melakukan observasi pada PT. X mengenai pencegahan kecurangan diperoleh hasil bahwa PT. X sudah melakukan indikator-indikator pencegahan kecurangan yakni penyimpangan atas aset, pernyataan palsu atau salah pernyataan dan korupsi. Hasil observasi ini sejalan dengan hasil kuesioner yang telah disebarkan dimana memiliki total skor sebesar 4,08 yang tergolong dalam kategori baik.

4.9. Pembahasan

Berdasarkan hasil penelitian tentang pengaruh pengendalian internal dan audit internal terhadap pencegahan kecurangan, maka dilakukan berdasarkan indikator sebagai berikut :

4.9.1. Pengendalian Internal Pada PT. X

Rahayu dan Suhayati (2010) menyatakan bahwa pengendalian Internal adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan berikut ini:

a. Keandalan pelaporan keuangan;

b. Menjaga kekayaan dan catatan organisasi; c. Kepatuhan terhadap hukum dan peraturan; d. Efektivitas dan efisiensi operasi.

Tujuan pokok struktur pengendalian intern tersebut dapat dipenuhi dengan pengendalian yang baik. Tujuan pertama dan kedua dapat dipenuhi dengan

pengendalian akuntansi, sedangkan tujuan ketiga dan keempat dapat dipenuhi dengan pengendalian administrasi yang baik.

Berdasarkan hasil penelitian diperoleh skor 4,09 yang tergolong dalam kategori baik, karena dalam interval 3,40-4,19. Dimana hal ini menunjukkan bahwa pengendalian internal yang telah diterapkan pada PT. X sudah memenuhi indikator-indikator pengendalian internal yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi dan pengawasan. Hal ini sejalan dengan teori yang dikemukakan oleh Rahayu dan Suhayati. Namun berdasarkan hasil dari kuesioner mengenai pengendalian internal menyatakan bahwa pada indikator lingkungan pengendalian, masih terdapat responden yang tidak setuju pada 4 indikator yaitu lingkungan pengendalian, aktivitas pengendalian, informasi dan komunikasi serta monitoring yang dirasa responden masih dapat ditingkatkan lagi kualitasnya. Meskipun demikian, pengendalian internal pada PT. X secara keseluruhan dinilai baik.

4.9.2. Audit Internal Pada PT. X

The Institute of Internal Auditors (IIA) sebagai lembaga konsorsium auditor internal secara internasional telah mendefinisikan audit internal sabagai berikut:

“ Internal auditor is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operation. It helps an organization accomp;ish its objectives by bringing a systematic disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance process”

Menurut pengertian diatas dapat disimpulkan bahwa audit internal merupakan kegiatan assurance dan konsultasi yang dilakukan secara independen

dan objektif yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal mencapai tujuannya melalui suatu pendekatan yang sistematik dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan tata kelola.

Berdasarkan hasil penelitian diperoleh skor 4,07 yang tergolong dalam kategori baik, karena dalam interval 3,40-4,19. Dimana hal ini menunjukkan bahwa pengendalian internal yang telah diterapkan pada PT. X sudah memenuhi indikator-indikator audit internal yaitu lingkup penugasan, perencanaan penugasan, pelaksanaan penugasan, komunikasi hasil penugasan dan pemantauan tindak lanjut. Hal ini sejalan dengan teori yang dikemukakan oleh The Institute of Internal Auditors. Namun berdasarkan hasil dari kuesioner mengenai audit internal, masih terdapat beberapa responden yang menyatakan tidak setuju pada beberapa aspek pada kelima indikator audit internal yang dijalankan pada PT. X yang dirasa responden masih dapat ditingkatkan lagi kualitasnya. Meskipun demikian, audit internal pada PT. X secara keseluruhan dinilai baik.

4.9.3. Pencegahan Kecurangan Pada PT. X

Menurut Amrizal (2004), pencegahan kecurangan adalah aktivitas yang dilaksanakan manajemen dalam hal penetapan kebijakan, sistem, dan prosedur yang membantu meyakinkan bahwa tindakan yang diperlukan sudah dilakukan dewan komisaris, manajemen, dan personil lain perusahaan untuk dapat memberikan keyakinan memadai dalam mencapai tiga tujuan pokok, yaitu

keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, serta kepatuhan terhadap hukum dan peraturan yang berlaku.

Berdasarkan hasil penelitian diperoleh skor 4,08 yang tergolong dalam kategori baik, karena dalam interval 3,40-4,19. Dimana hal ini menunjukkan bahwa pencegahan kecurangan yang telah diterapkan pada PT. X sudah memenuhi indikator-indikator pencegahan kecurangan yaitu penyimpangan atas aset, pernyataan palsu atau salah pernyataan dan korupsi. Hal ini sejalan dengan teori yang dikemukakan oleh Amrizal (2004). Namun berdasarkan hasil dari kuesioner mengenai pencegahan kecurangan, masih terdapat beberapa responden yang menyatakan tidak setuju pada beberapa aspek pada ketiga indikator audit internal yang dijalankan pada PT. X yang dirasa responden masih dapat ditingkatkan lagi kualitasnya. Meskipun demikian, pencegahan kecurangan pada PT. X secara keseluruhan dinilai baik.

4.9.4. Pengaruh Pengendalian Internal Terhadap Pencegahan Kecurangan Pada PT. X

Hasil uji hipotesis pengaruh pengendalian internal terhadap pencegahan kecurangan dapat dilihat pada tabel 4.27, variabel pengendalian internal memiliki nilai koefisien 0,162 dengan nilai signifikansi 0,000. Hasil tersebut menunjukkan bahwa hasil signifikansi 0,000 < 0,05 artinya pengendalian internal berpengaruh signifikan terhadap pencegahan kecurangan.

Hasil penelitian ini sejalan dengan penelitian Hermiyetti (2009) yang menyatakan bahwa pengedalian internal berpengaruh signifikan terhadap pencegahan kecurangan.

Pada umumnya PT. X sudah memiliki pengendalian internal yang baik. Dengan adanya pengendalian yang baik maka akan dapat membantu perusahaan dalam meningkatkan kualitas pencegahan kecurangan.

4.9.5. Pengaruh Audit Internal Terhadap Pencegahan Kecurangan Pada PT. X

Hasil uji hipotesis pengaruh audit internal terhadap pencegahan kecurangan dapat dilihat pada tabel 4.27, variabel audit internal memiliki nilai koefisien 0,187 dengan nilai signifikan 0,000. Hasil tersebut menunjukkan bahwa hasil signifikansi 0,000 > 0,05 artinya audit internal berpengaruh terhadap pencegahan kecurangan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Gea Aulia Gama (2011), Achmad Faridz Maulana (2011), Sugiman (2016), dan Srimulyani dan Ismatullah (2017) yang menyatakan bahwa audit internal berpengaruh signifikan terhadap pencegahan kecurangan.

Audit internal yang sudah dijalankan pada PT. X memberi pengaruh signifikan terhadap pencegahan kecurangan. Dari analisis tersebut dapat disimpulkan bahwa audit internal pada PT. X sudah baik. Untuk indikator lingkup penugasan, perencanaan penugasan, pelaksanaan penugasan, komunikasi hasil penugasan, dan pemantauan tindak lanjut memiliki nilai rata-rata yang memadai yaitu berada pada interval 3,40-4,19.

4.9.6. Pengaruh Pengendalian Internal dan Audit Internal Terhadap Pencegahan Kecurangan

Hasil uji hipotesis pengendalian internal dan audit internal terhadap pencegahan kecurangan dapat dilihat pada tabel 4.26, dapat dilihat nilai F hitung sebesar 69,965 dan tingkat signifikan lebih kecil dari 0,05 (0,000<0,05), maka ada alasan yang kuat untuk menolak Ho dan menerima Ha, artinya dapat disimpulkan bahwa pengendalian internal dan audit internal secara bersama-sama berpengaruh terhadap pencegahan kecurangan. Dimana jika pengendalian internal pada PT. X semakin baik dan meningkat, maka akan mampu mengurangi risiko kecurangan yang mungkin terjadi. Begitupun dengan audit internal, jika audit internal pada PT. X sudah mampu melaksanakan tugasnya dengan baik maka akan mampu meningkatkan kualitas audit internal dan mampu melakukan pencegahan kecurangan.

Hasil penelitian ini sejalan dengan Muhammad Alif Haqqi (2013) dan Eka Putra Pratama (2017) yang menyatakan bahwa pengendalian internal dan audit internal berpengaruh secara signifikan terhadap pencegahan kecurangan.

Pada dasarnya pengendalian internal dan audit internal pada PT. X sudah baik hanya saja masih perlu peningkatan pada beberapa indikator baik pada indikator pengendalian internal maupun audit internal guma meningkatkan tingkat pencegahan kecurangan pada PT. X.