29 JURNAL ECONOMIC, ACCOUNTING, SCIENTIFIC (CASH), VOL.1, NO.1, 2020: 29-38

Bebas

10

0

0

Teks penuh

(2)

(4)

(5)

(6)

(9)

(10)

Gambar

Dokumen terkait

kemudian didukung oleh Marselino Wau dan Zaitul (2017) tentang pengaruh kebijakan dividen terhadap kinerja perusahaan pertambangan: corporate governance sebagai

Hasil analisis data SEM menunjukkan ada pengaruh positif dan signifikan antara kinerja pegawai secara langsung berpengaruh positif dan signifikan terhadap kinerja organisasi

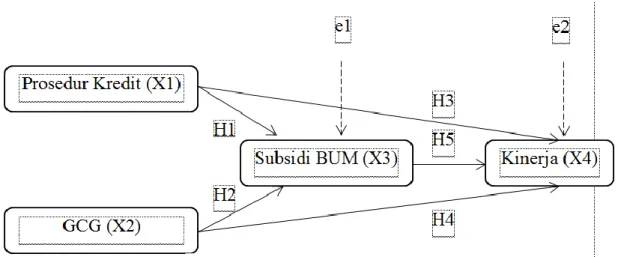

Rumusan masalah di penelitian ini ialah apakah Good Corporate Governance yang ditinjau dari sisi komisaris independen, kepemilikan manjerial, kepemilikan institusional

Hal ini dibuktikan juga dalam penelitian ini yang menyatakan bahwa kepemilikan keluarga dan non keluarga memoderasi pengaruh corporate governance terhadap kinerja keuangan,

Hasil pengujian menunjukkan 1 Kepemilikan manajerial tidak berpengaruh signifikan positif terhadap Kinerja Keuangan yang diukur dengan Return on Equity (ROE)

106-111 110 Corporate Social Responsibility x1 H1 Good Governance Corporate x2 H2 H3 Financial Performance x3 Company Value y 4.8 Conceptual Framework Penelitian ini

Good Corporate Governance dan Corporate Social Responsibility secara simultan berpengaruh signifikan terhadap Kinerja Keuangan pada perusahaan perbankan yag terdaftar di Bursa Efek

Corporate Governance MenurutBrown and Caylor, 2004 Good corporate governance merupakan sebuah sistem tata kelola perusahaanyang berisi seperangkat peraturan yang mengatur hubungan