ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI HARGA SPOT EMAS DUNIA

PERIODE 2005-2019: STUDI MODEL ARDL

LAPORAN TUGAS AKHIR

Oleh:

AZOLA

103116004

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI MANAJEMEN

UNIVERSITAS PERTAMINA

JULI 2020

LEMBAR PENGESAHAN

Judul Tugas Akhir

: Analisis Faktor-Faktor Yang

Mempengaruhi Harga Spot Emas Dunia

Periode 2005-2019: Studi Model ARDL

Nama Mahasiswa

: Azola

Nomor Induk Mahasiswa

: 103116004

Program Studi

: Manajemen

Fakultas

: Fakultas Ekonomi dan Bisnis

Tanggal Lulus Sidang Tugas Akhir : 1 Juli 2020

Jakarta, 13 Juli 2020

MENGESAHKAN,

Pembimbing

Elan Nurhadi, S.E., M.S.M.

NIP.116512

MENGETAHUI,

Ketua Program Studi

Arif Murti Rozamuri, Ph.D.

NIP. 116124

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tugas Akhir berjudul “Analisis

Faktor-Faktor Yang Mempengaruhi Harga Spot Emas Dunia Periode 2005-2019:

Studi Model ARDL” ini adalah benar-benar merupakan hasil karya saya sendiri

dan tidak mengandung materi yang ditulis oleh orang lain kecuali telah dikutip

sebagai referensi yang sumbernya telah dituliskan secara jelas sesuai dengan kaidah

penulisan karya ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dalam karya ini, saya

bersedia menerima sanksi dari Universitas Pertamina sesuai dengan peraturan yang

berlaku. Demi pengembangan ilmu pengetahuan, saya menyetujui untuk

memberikan kepada Universitas Pertamina hak bebas royalti non eksklusif

(non-exclusive royalty-free right) atas Tugas Akhir ini beserta perangkat yang ada.

Dengan hak bebas royalti non eksklusif ini Universitas Pertamina berhak

menyimpan, mengalih media/format-kan, mengelola dalam bentuk pangkalan data

(database), merawat, dan mempublikasikan Tugas Akhir saya selama tetap

mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Jakarta,13 Juli 2020

Yang membuat pernyataan

Universitas Pertamina - i

ABSTRAK

Azola. 103116004. Analisis Faktor-Faktor Yang Mempengaruhi Harga Spot Emas

Dunia Periode 2005-2019: Studi Model ARDL

Penelitian ini bertujuan untuk menganalisis pengaruh faktor harga spot emas

periode sebelumnya serta data ekonomi AS (indeks dolar, indeks saham, suku

bunga, dan indeks harga konsumen/IHK) terhadap harga spot emas dunia periode

2005-2019 karena supply & demand tidak mampu menjelaskan perubahan harga

spot emas dan korelasinya bertentangan dengan teori harga klasik. Analisis

dilakukan menggunakan model autoregressive distributed lag (ARDL) terhadap

data time series bulanan harga spot emas dan data ekonomi AS sejumlah 180

sampel. Ditemukan bahwa korelasi variabel independen dengan harga spot emas

adalah: 1) positif pada lag-1 harga spot emas; 2) negatif pada indeks dolar AS pada

waktu-t dan lag-2, namun positif pada lag-1; 3) negatif pada indeks saham AS

waktu-t; 4) positif pada suku bunga AS waktu-t, namun negatif pada lag-2; dan 5)

positif pada IHK AS waktu-t. Harga spot emas paling dipengaruhi oleh indeks dolar

AS diikuti oleh harga spot emas sebelumnya, indeks saham AS, IHK AS, dan suku

bunga AS. Secara simultan variabel independen juga berpengaruh signifikan dan

model mampu menjelaskan 98,38% variasi harga spot emas. Hasil penelitian ini

dapat menjadi acuan bagi akademisi untuk penelitian lebih lanjut tentang komoditas

emas. Untuk praktisi keuangan, dapat menggunakannya sebagai pertimbangan

keputusan serta penyusunan rekomendasi investasi. Sedangkan bagi masyarakat

umum dapat dijadikan pertimbangan kepemilikan emas dengan memperhatikan

faktor-faktor yang mempengaruhi harganya. Nilai pembeda penelitian ini adalah

fokus penelitiannya pada periode saat harga emas cukup fluktuatif serta pemilihan

metode yang mempertimbangkan pengaruh lag secara dinamis, karena beberapa

penelitian terdahulu memasukkan periode saat harga emas tidak terlalu fluktuatif

serta tidak mempertimbangkan lag atau memilih tingkat lag yang sama untuk

semua variabel.

Kata Kunci: supply, demand, harga spot emas, indeks dolar, indeks saham, suku

bunga, IHK, lag, ARDL.

Universitas Pertamina - ii

ABSTRACT

Azola. 103116004. Analysis of Factors Affecting Gold Spot Price of 2005-2019:

ARDL Model Study

This research objective is to analyze the effect of previous gold spot price and U.S.

economic data (dollar index, stock index, interest rate, and consumer price

index/CPI) on gold spot price of 2005-2019 because supply & demand are unable

to explain the changes in gold spot price while the correlation also violates classical

price theory. Autoregressive distributed lag model (ARDL) is used to analyze the

monthly time series data of gold spot price and US economic data with 180

observation samples. The results shows that the relationship between independent

variables and gold spot price are: 1) positive at lag-1 gold spot price; 2) negative at

the current U.S. dollar index and lag-2, but positive at lag-1; 3) negative at the

current U.S. stock index; 4) positive at the current U.S. interest rate, but negative at

lag-2; 5) positive at the current U.S. CPI. The most influencing factor is U.S dollar

index, followed by previous gold spot price, U.S. stock index, U.S. CPI, and U.S.

interest rate. The influence of simultaneous independent variables was also found

to be significant and the model could explain 98,38% variation in gold spot price.

For academics, this research may serve as reference for further research about gold.

Financial practitioner could refer to this research in making decision or

recommendation for gold investment. Common people who considers owning gold

could refer to these findings to understand the factors affecting gold price. The value

of this research lies on focusing the research period to the time gold spot price

fluctuates the most while using a dynamic model to consider lagged variables,

because previous studies include periods with less gold spot price fluctuation while

either doesn’t consider lag or using the same lag level for all variables.

Keywords: supply, demand, gold spot price, dollar index, stock index, interest rate,

CPI, lag, ARDL model.

Universitas Pertamina - iii

KATA PENGANTAR

Segala puji bagi Allah SWT Tuhan Yang Maha Esa, karena atas berkat dan

rahmat-Nya, penulis dapat menyelesaikan Tugas Akhir (TA) sebagai syarat

kelulusan S1. Judul yang diusung penulis dalam TA ini adalah “Analisis

Faktor-Faktor Yang Mempengaruhi Harga Spot Emas Dunia Periode 2005-2019: Studi

Model ARDL”. TA ini merupakan bentuk kontribusi penulis bagi dunia akademis

terutama di bidang manajemen keuangan.

Dalam penyelesaian skripsi ini penulis banyak mendapatkan bantuan dan

perhatian sangat besar dari berbagai pihak. Semoga Allah SWT membalas kebaikan

tersebut dengan memberikan rahmatnya serta mencatat amal tersebut sebagai

bentuk ibadah. Selain itu pada kesempatan ini penulis menyampaikan terima kasih

kepada pihak-pihak berikut:

1. Prof. Akhmaloka, Ph.D. selaku Rektor Universitas Pertamina.

2. Prof. Dr. Ir. Dermawan Wibisono, M.Eng. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Pertamina.

3. Bapak Arif Murti Rozamuri, Ph.D. selaku Ketua Program Studi Manajemen

Universitas Pertamina.

4. Bapak Elan Nurhadi P., S.E., M.S.M. selaku Dosen pembimbing TA yang telah

meluangkan waktu dan pikirannya untuk membimbing dan membantu

menyelesaikan permasalahan yang dihadapi penulis selama proses penyusunan

skripsi ini.

5. Bapak dan Ibu Dosen Program Studi Manajemen, Fakultas Ekonomi dan Bisnis

Universitas Pertamina yang telah mengajar dan membimbing penulis selama

masa perkuliahan di Universitas Pertamina.

6. Ayah, ibu, adik, dan seluruh keluarga besar penulis yang telah memberikan

dukungan moral beserta doa selama masa perkuliahan dan masa pengerjaan TA

penulis.

7. Seluruh teman-teman mahasiswa/i Program Studi Manajemen angkatan 2016

yang turut berjuang bersama penulis dalam menyelesaikan perkuliahan di

Universitas Pertamina.

8. Pihak-pihak lain yang telah berkontribusi baik secara langsung maupun tidak

langsung terhadap penyelesaian TA ini.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam TA

yang disusun penulis. Kritik dan saran akan sangat diterima demi perbaikan di masa

yang akan datang. Sekian yang dapat penulis sampaikan.

Jakarta, 30 Mei 2020

Azola

NIM103116004

Universitas Pertamina - iv

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1.

Latar Belakang Masalah ... 1

1.2.

Rumusan Masalah ... 6

1.3.

Batasan Masalah ... 6

1.4.

Tujuan ... 6

1.5.

Manfaat ... 7

1.5.1.

Manfaat untuk Akademisi ... 7

1.5.2.

Manfaat untuk Praktisi ... 7

1.5.3.

Manfaat untuk Masyarakat Umum... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1.

Landasan Teori ... 8

2.1.1.

Manajemen Investasi & Portofolio ... 8

2.1.2.

Harga Emas ... 9

2.1.3.

Teori Law of Supply & Demand dan Pergerakan Harga Emas ... 10

2.1.4.

Teori Penentuan Nilai Tukar ... 10

2.1.5.

Teori Emas Sebagai Safe Haven ... 11

2.1.6.

Indeks Dolar AS ... 11

2.1.7.

Indeks Saham AS ... 11

2.1.8.

Suku Bunga AS ... 12

2.1.9.

IHK/CPI AS ... 12

2.2.

Penelitian Terdahulu ... 14

2.3.

Kerangka Penelitian ... 19

2.3.1.

Hubungan Harga Spot Emas Periode Sebelumnya terhadap Harga

Spot Emas ... 19

2.3.2.

Hubungan Indeks Dolar AS terhadap Harga Spot Emas ... 19

Universitas Pertamina - v

2.3.4.

Hubungan Suku Bunga AS terhadap Harga Spot Emas ... 20

2.3.5.

Hubungan IHK/CPI AS terhadap Harga Spot Emas ... 20

2.3.6.

Kerangka Model Penelitian ... 21

2.4.

Hipotesis Penelitian ... 21

BAB III METODOLOGI PENELITIAN ... 22

3.1.

Bentuk Penelitian ... 22

3.2.

Tempat dan Waktu Penelitian ... 22

3.3.

Populasi dan Sampel ... 22

3.3.1.

Identifikasi Populasi ... 22

3.3.2.

Metode Pemilihan Sampel ... 22

3.3.3.

Jenis & Sumber Data ... 23

3.3.4.

Metode Pengumpulan Data ... 23

3.3.5.

Alat Pengolah Data ... 23

3.4.

Variabel Operasionalisasi Penelitian ... 23

3.5.

Model Penelitian ... 24

3.6.

Metode Analisis Data ... 24

3.6.1.

Autoregressive Distributed Lag (ARDL) Model ... 24

3.6.2.

Uji Stasioneritas Data ... 25

3.6.3.

Seleksi Model ... 25

3.6.4.

Uji Kointegrasi/Bounds Test ... 25

3.6.5.

Uji Asumsi Klasik ... 26

3.6.6.

Uji Stabilitas CUSUM Test ... 26

3.6.7.

Uji Kecocokan Model ... 27

3.6.8.

Uji Hipotesis ... 27

BAB IV HASIL DAN PEMBAHASAN ... 29

4.1.

Hasil ... 29

4.1.1.

Analisis Deskriptif ... 29

4.1.2.

Uji Stasioneritas Data ... 29

4.1.3.

Seleksi Model ... 30

4.1.4.

Uji Kointegrasi/Bound Test ... 31

4.1.5.

Uji Asumsi Klasik ... 31

4.1.6.

Uji Stabilitas/CUSUM Test ... 32

Universitas Pertamina - vi

4.1.8.

Uji Koefisien Determinasi (R

2) ... 35

4.1.9.

Uji Hipotesis Simultan (F-statistik) ... 36

4.1.10.

Uji Parsial (t-statistik) ... 36

4.2.

Pembahasan ... 37

4.2.1.

Pengaruh Harga Spot Emas Periode Terdahulu terhadap Harga Spot

Emas ... 37

4.2.2.

Pengaruh Indeks Dolar AS terhadap Harga Spot Emas ... 38

4.2.3.

Pengaruh Indeks Saham AS terhadap Harga Spot Emas ... 40

4.2.4.

Pengaruh Suku Bunga AS terhadap Harga Spot Emas ... 41

4.2.5.

Pengaruh Indeks Harga Konsumen (CPI) AS terhadap Harga Spot

Emas ... 42

BAB V KESIMPULAN DAN SARAN ... 44

5.1.

Kesimpulan ... 44

5.2.

Saran ... 44

DAFTAR PUSTAKA ... 45

FORM BIMBINGAN TA ... 49

Universitas Pertamina - vii

DAFTAR TABEL

Tabel 1. 1 Perbandingan Return Emas dan Instrumen Lainnya ... 1

Tabel 1. 2 Deskriptif Data Harga Spot, Volume Supply, dan Volume Demand Emas

... 3

Tabel 1. 3 Lima Negara dengan Cadangan Emas di Bank Sentral Terbanyak Per

Desember 2019 ... 4

Tabel 1. 4 Lima Negara Produsen Emas Terbanyak Tahun 2018... 5

Tabel 2. 1 Daftar Penelitian Terdahulu ... 14

Tabel 3. 1 Variabel Operasionalisasi Penelitian ... 23

Tabel 4. 1 Deskriptif Data Penelitian ... 29

Tabel 4. 2 Uji Stasioneritas Tingkat Level I(0)... 29

Tabel 4. 3 Uji Stasioneritas Tingkat Diferensi Pertama I(1) ... 30

Tabel 4. 4 Bound Test ... 31

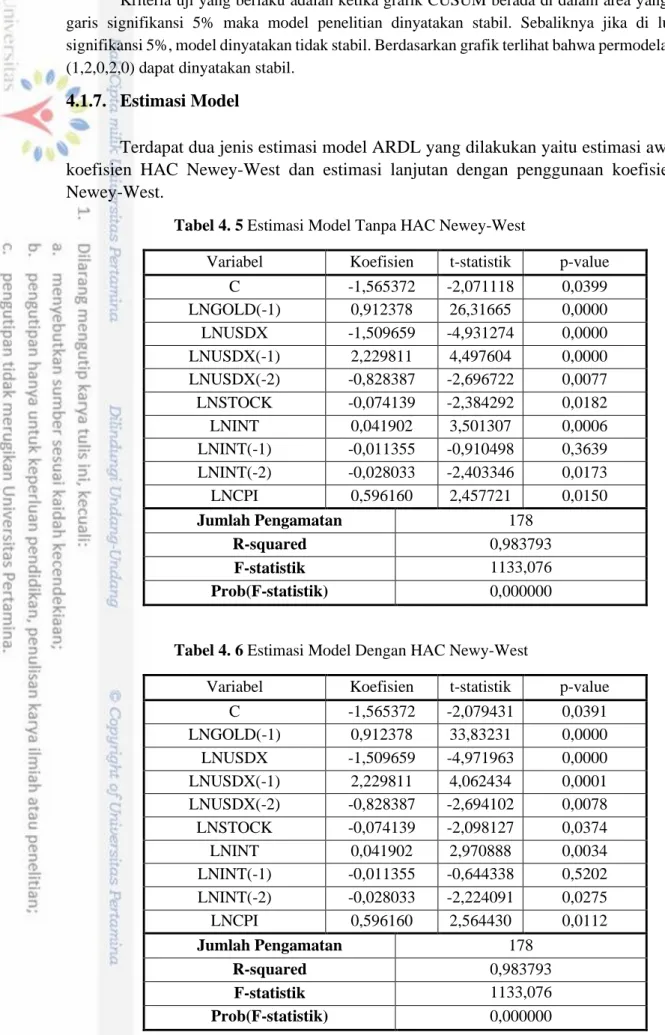

Tabel 4. 5 Estimasi Model Tanpa HAC Newey-West ... 33

Tabel 4. 6 Estimasi Model Dengan HAC Newy-West ... 33

Tabel 4. 7 Uji Koefisien Determinasi (R2) ... 35

Universitas Pertamina - viii

DAFTAR GAMBAR

Gambar 1. 1 Grafik Harga Spot Emas Bulanan 1990-2019 (World Gold Council,

2019) ... 2

Gambar 1. 2 Harga Spot Emas Bulanan 2005-2019 (World Gold Council, 2019) .. 2

Gambar 1. 3 Grafik Harga Spot, Volume Supply, Dan Volume Demand Emas

Kuartal 2005-2019 (World Gold Council, 2019) ... 3

Gambar 1. 4 Grafik Tren Harga Spot Dan Surplus Ketersediaan Emas (World Gold

Council, 2019) ... 4

Gambar 2. 1 Hubungan Harga Spot Emas Periode Saat Ini Dan Sebelumnya ... 19

Gambar 2. 2 Hubungan Indeks Dolar As Dan Harga Spot Emas... 19

Gambar 2. 3 Hubungan Indeks Saham As Dan Harga Spot Emas ... 19

Gambar 2. 4 Hubungan Suku Bunga As Dan Harga Spot Emas ... 20

Gambar 2. 5 Hubungan IHK/CPI As Dan Harga Spot Emas ... 20

Gambar 2. 6 Kerangka Model Penelitian ... 21

Gambar 4. 1 Kriteria Pemilihan Model ... 30

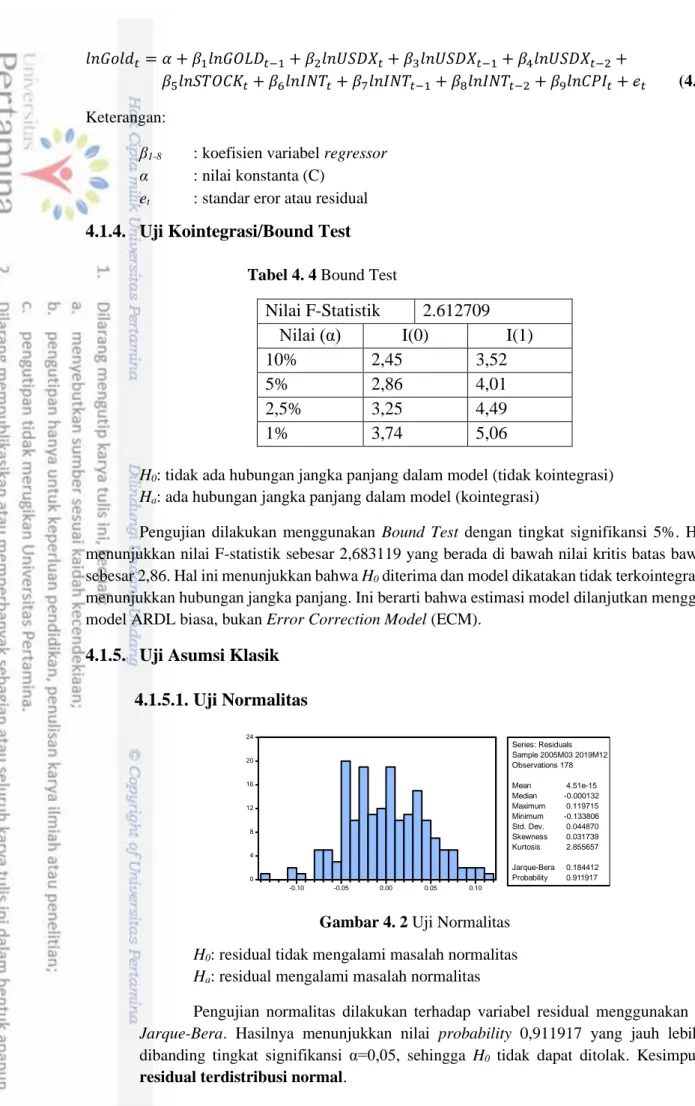

Gambar 4. 2 Uji Normalitas ... 31

Gambar 4. 3 Uji Autokorelasi ... 32

Gambar 4. 4 Uji Heteroskedastisitas ... 32

Gambar 4. 5 Cusum Test ... 32

Gambar 4. 6 Perbandingan Grafik Permodelan Dan Data Aktual ... 35

Gambar 4. 7 Grafik Indeks Dolar As Dan Harga Spot Emas ... 38

Gambar 4. 8 Grafik Indeks Dolar As Lag 1 Dan Harga Spot Emas... 39

Gambar 4. 9 Grafik Indeks Dolar As Lag 2 Dan Harga Spot Emas... 39

Gambar 4. 10 Grafik Indeks Saham As Dan Harga Spot Emas ... 40

Gambar 4. 11 Grafik Suku Bunga As Dan Harga Spot Emas ... 41

Gambar 4. 12 Grafik Suku Bunga As Lag-1 Dan Harga Spot Emas ... 41

Gambar 4. 13 Grafik Suku Bunga As Lag-2 Dan Harga Spot Emas ... 42

Universitas Pertamina - 1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

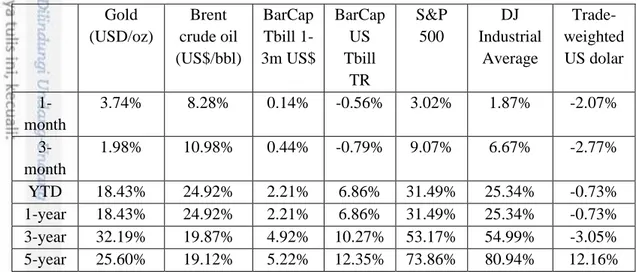

Emas merupakan salah satu jenis instrumen investasi yang dapat dijadikan alternatif pilihan bagi investor dalam strategi diversifikasi portofolio. Salah satu yang menjadi pertimbangan dalam kegiatan investasi adalah tingkat pengembalian (return) dari instrumen investasi. Per bulan Desember 2019 data menunjukkan bahwa investasi emas menjanjikan return dari perubahan harganya selama 1 tahun terakhir sebesar 18,43% (World Gold Council, 2019b). Nilai ini cukup menarik jika dibandingkan dengan return investasi pada US T-bill ataupun dolar AS. Meskipun tidak lebih menguntungkan dengan return investasi saham (indeks S&P 500 dan DJ Industrial Average), nilai tersebut dinilai masih layak secara investasi karena lebih tinggi dari risiko inflasi rata-rata negara di dunia sebesar 3,4% (International Monetary Fund, 2019). Bila dianalisis lebih lanjut, terlihat bahwa return kurun waktu 5 tahun (25,60%) lebih rendah dari return selama 3 tahun (32,19%). Hal ini dapat disebabkan oleh fluktuasi pada harga emas. Perbandingan return emas dengan beberapa instrumen lainnya dapat dilihat pada tabel di bawah ini:

Tabel 1. 1 Perbandingan Return Emas dan Instrumen Lainnya

Gold (USD/oz) Brent crude oil (US$/bbl) BarCap Tbill 1-3m US$ BarCap US Tbill TR S&P 500 DJ Industrial Average Trade-weighted US dolar 1-month 3.74% 8.28% 0.14% -0.56% 3.02% 1.87% -2.07% 3-month 1.98% 10.98% 0.44% -0.79% 9.07% 6.67% -2.77% YTD 18.43% 24.92% 2.21% 6.86% 31.49% 25.34% -0.73% 1-year 18.43% 24.92% 2.21% 6.86% 31.49% 25.34% -0.73% 3-year 32.19% 19.87% 4.92% 10.27% 53.17% 54.99% -3.05% 5-year 25.60% 19.12% 5.22% 12.35% 73.86% 80.94% 12.16%

Sumber: World Gold Council (2019b) dengan penyesuaian.

Perhitungan return tersebut diturunkan dari data harga emas. Menurut jenis perdagangan pasarnya, emas memiliki harga spot dan futures. Harga spot emas dapat dipahami sebagai harga 1 troy ounce emas dalam dolar AS. Perspektif lain memahaminya sebagai nilai tukar emas terhadap dolar AS (Leung & Ward, 2015). Pada perdagangan kontrak berjangka, emas memiliki harga futures. Harga futures emas merupakan harga kontrak berjangka komoditas emas dalam bursa CME Group (COMEX) (Reilly & Brown, 2012). Emas juga memiliki beberapa jenis harga yang dijadikan acuan seperti LBMA AM/PM Gold Price, LME AM/Midday/PM Gold Price, dan SGE AM/PM Gold Price, (World Gold Council, 2019a). Harga-harga tersebut terdenominasi pula dalam beberapa jenis mata uang utama dunia.

Dalam penelitian ini penulis memilih menggunakan gold spot price/harga spot emas dunia yang terdenominasi dalam dolar AS. Alasan dipilihnya harga ini karena merupakan benchmark utama harga perdagangan emas yang banyak digunakan oleh investor untuk kegiatan investasi. Selain itu, harga spot yang terbentuk dari transaksi saat itu juga, merepresentasikan keputusan investor setelah

Universitas Pertamina - 2

mengetahui informasi-informasi yang tersedia di pasar secara langsung. Harga futures tidak dipilih karena harganya terbentuk dari turunan harga spot yang ditambahkan premium atau discount sesuai jangka waktu kontrak, sehingga diyakini tidak merepresentasikan pengaruh informasi pasar secara langsung. Selain itu harga futures lebih berfungsi sebagai hedging risiko dengan mengunci harga emas di masa depan. Harga emas denominasi mata uang lain juga tidak dipilih karena nilainya diturunkan dari harga emas dalam dolar AS.

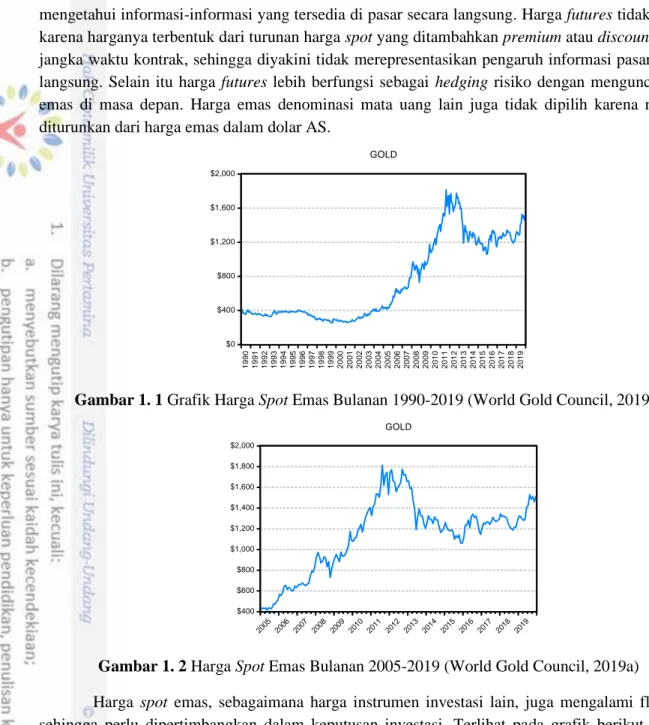

Gambar 1. 1 Grafik Harga Spot Emas Bulanan 1990-2019 (World Gold Council, 2019a)

Gambar 1. 2 Harga Spot Emas Bulanan 2005-2019 (World Gold Council, 2019a)

Harga spot emas, sebagaimana harga instrumen investasi lain, juga mengalami fluktuasi sehingga perlu dipertimbangkan dalam keputusan investasi. Terlihat pada grafik berikut, bahwa fluktuasi yang cukup signifikan baru muncul sekitar tahun 2005 hingga tahun 2019.Terbentuknya harga spot emas dipengaruhi oleh berbagai jenis faktor. Emas sebagai sebuah barang fisik berupa logam mulia memiliki nilai intrinsik dari sifat bendanya yang tahan karat, warna mengkilap, serta ketersediaannya yang terbatas di alam. Namun, karena emas diperdagangkan dalam pasar komoditas dan instrumen investasi, maka harga nya terbentuk melalui mekanisme pasar. Menurut teori, sebuah komoditas barang fisik equilibrium (keseimbangan) harganya akan terbentuk dan dipengaruhi secara langsung oleh perubahan volume supply dan demand (Friedman, 1990) (Whelan & Msefer, 1996) (Mankiw, 2018a) $0 $400 $800 $1,200 $1,600 $2,000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 GOLD $400 $600 $800 $1,000 $1,200 $1,400 $1,600 $1,800 $2,000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 GOLD

Universitas Pertamina - 3

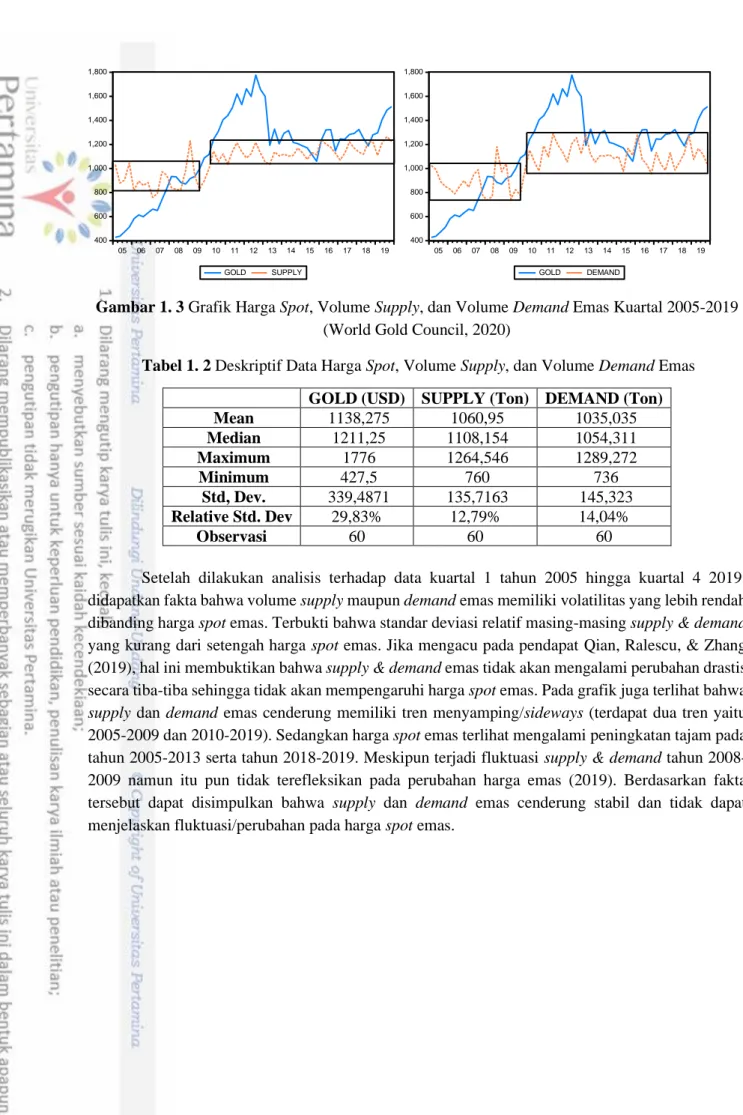

Gambar 1. 3 Grafik Harga Spot, Volume Supply, dan Volume Demand Emas Kuartal 2005-2019

(World Gold Council, 2020)

Tabel 1. 2 Deskriptif Data Harga Spot, Volume Supply, dan Volume Demand Emas GOLD (USD) SUPPLY (Ton) DEMAND (Ton) Mean 1138,275 1060,95 1035,035 Median 1211,25 1108,154 1054,311 Maximum 1776 1264,546 1289,272 Minimum 427,5 760 736 Std, Dev. 339,4871 135,7163 145,323 Relative Std. Dev 29,83% 12,79% 14,04% Observasi 60 60 60

Setelah dilakukan analisis terhadap data kuartal 1 tahun 2005 hingga kuartal 4 2019, didapatkan fakta bahwa volume supply maupun demand emas memiliki volatilitas yang lebih rendah dibanding harga spot emas. Terbukti bahwa standar deviasi relatif masing-masing supply & demand yang kurang dari setengah harga spot emas. Jika mengacu pada pendapat Qian, Ralescu, & Zhang (2019), hal ini membuktikan bahwa supply & demand emas tidak akan mengalami perubahan drastis secara tiba-tiba sehingga tidak akan mempengaruhi harga spot emas. Pada grafik juga terlihat bahwa supply dan demand emas cenderung memiliki tren menyamping/sideways (terdapat dua tren yaitu 2005-2009 dan 2010-2019). Sedangkan harga spot emas terlihat mengalami peningkatan tajam pada tahun 2005-2013 serta tahun 2018-2019. Meskipun terjadi fluktuasi supply & demand tahun 2008-2009 namun itu pun tidak terefleksikan pada perubahan harga emas (2019). Berdasarkan fakta tersebut dapat disimpulkan bahwa supply dan demand emas cenderung stabil dan tidak dapat menjelaskan fluktuasi/perubahan pada harga spot emas.

400 600 800 1,000 1,200 1,400 1,600 1,800 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 GOLD SUPPLY 400 600 800 1,000 1,200 1,400 1,600 1,800 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 GOLD DEMAND

Universitas Pertamina - 4

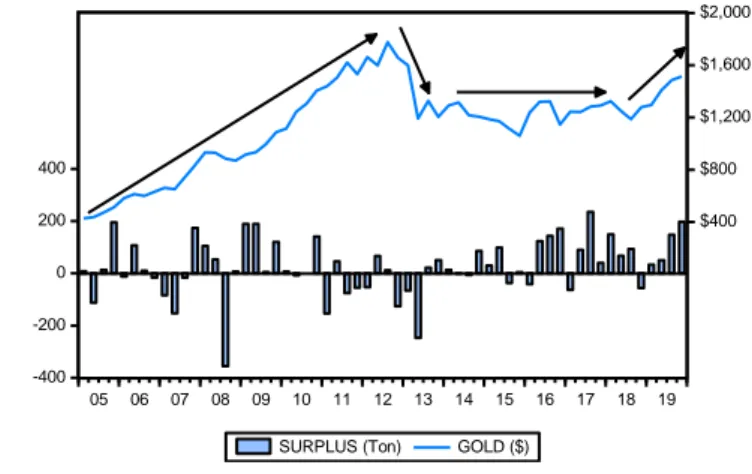

Gambar 1. 4 Grafik Tren Harga Spot dan Surplus Ketersediaan Emas

(World Gold Council, 2019a; 2020)

Selanjutnya, menurut analisis terhadap surplus/defisit ketersediaan emas ditemukan fakta bahwa pergerakan harga yang terbentuk tidak sesuai dengan teori law of supply & demand. Menurut teori law of supply & demand, jika terjadi kelebihan pasokan barang dan permintaan yang sedikit (surplus), harga akan turun. Sebaliknya jika pasokan kurang dan permintaan tinggi (defisit), harga akan naik. Namun dapat terlihat pada grafik dan bahwa terjadi ketidaksesuaian tren aktual dengan tren menurut teori. Terlihat bahwa pada tahun 2005-2012 dan 2018-2019 harga spot emas mengalami kenaikan yang cukup signifikan namun emas lebih banyak mengalami surplus ketersediaan. Selanjutnya pada tahun 2012-2013 terjadi penurunan tajam padahal emas mengalami defisit ketersediaan. Berdasarkan temuan ini penulis menyimpulkan bahwa volume supply & demand periode kuartal tidak dapat digunakan memodelkan harga spot emas.

Fenomena tersebut menyebabkan perlunya analisis faktor-faktor lain yang mempengaruhi harga spot emas selain volume supply & demand-nya. Penelitian dilakukan pada periode data bulanan untuk menunjukkan hubungan jangka pendek antar variabel yang tidak bisa dijelaskan oleh data kuartal. Rentang waktu penelitian juga perlu disesuaikan dengan kondisi saat terjadinya fluktuasi harga spot emas yaitu 2005-2019 agar dapat lebih akurat menjelaskan fenomena yang terjadi.

Faktor pertama yang penting diperhatikan adalah harga spot emas periode sebelumnya (lag harga spot emas). Levin & Wright (2006) dalam penelitiannya menemukan korelasi positif harga spot emas dan nilai lag-nya. Selanjutnya Sujit & Kumar (2011) juga mengatakan bahwa harga spot emas lebih dipengaruhi oleh nilainya sendiri dibanding variabel lain. Shakil, Mustapha, Tasnia, & Saiti (2017) juga mengatakan bahwa emas bersifat eksogen dan nilainya dipengaruhi oleh dirinya sendiri di masa lalu.

Tabel 1. 3 Lima Negara dengan Cadangan Emas

di Bank Sentral Terbanyak Per Desember 2019 Negara Cadangan Emas (Ton)

Amerika Serikat 8.134

Jerman 3.367

Italia 2.452

Perancis 2.436

Rusia 2.271

Sumber: World Gold Council (2019c)

-400 -200 0 200 400 $400 $800 $1,200 $1,600 $2,000 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Universitas Pertamina - 5

Tabel 1. 4 Lima Negara Produsen Emas Terbanyak Tahun 2018

Negara Produksi Emas (Ton)

China 404,1

Australia 314,9

Rusia 297,3

Amerika Serikat 221,7

Kanada 189,0

Sumber: World Gold Council (2018)

Selanjutnya, faktor-faktor eksternal yang mempengaruhi harga spot emas dapat ditinjau dari data ekonomi AS. Menurut data bulan September 2019 dari World Gold Council, AS adalah negara pemilik cadangan emas bank sentral terbesar di dunia sebanyak 8.134 ton. Data produksi emas World Gold Council (2018) pun menunjukkan bahwa AS berada di posisi 4 besar produsen emas dunia. Selain itu fakta bahwa harga spot emas dunia utamanya didenominasikan dalam dolar AS menyebabkan perubahan kondisi ekonomi di AS diyakini dapat mempengaruhi harga emas secara signifikan. Penelitian terdahulu dari Levin & Wright (2006); Elfakhani, Baalbaki, & Rizk (2009); Toraman, Başarır, & Bayramoğlu (2011); dan Qian et al. (2019) telah membuktikan keterkaitan emas dengan data ekonomi AS dan beberapa variabel lain.

Beberapa variabel data ekonomi AS yang banyak digunakan pada penelitian terdahulu mengenai faktor yang mempengaruhi harga spot emas meliputi: 1)indeks dolar AS, 2)indeks saham AS, 3)suku bunga AS, dan 4) indeks harga konsumen/consumer price index (IHK/CPI) AS. Variabel indeks dolar AS merepresentasikan kekuatan mata uang dolar AS. Harga spot emas yang terdenominasi dalam dolar AS diyakini memiliki hubungan erat dengan mata uang tersebut (Sujit & Kumar, 2011). Variabel indeks harga saham AS merepresentasikan kinerja pasar saham sebagai instrumen yang paling umum dipilih investor. Hubungan antara emas dan saham dapat dikaitkan pada konsep emas sebagai safe haven/korelasi negatif emas terhadap instrumen investasi lain saat gejolak ekonomi (Baur & McDermott, 2010). Variabel suku bunga AS/Federal Funds Rate merupakan tingkat suku bunga jangka pendek yang digunakan dalam proses pemberian pinjaman antar bank (Mankiw, 2018b). Hubungannya dengan harga spot emas berasal dari perspektif harga emas sebagai nilai tukar serta teori penentuan nilai tukar Madura (2013). Variabel IHK/CPI AS merepresentasikan pergerakan tingkat harga barang (indikator inflasi). Variabel ini berpengaruh pada harga emas karena inflasi merupakan faktor penentu nilai tukar (Madura, 2013). Selain itu, emas juga merupakan inflation hedge (Dienrick & Frömmel, 2012).

Pemilihan model/metode penelitian ini disesuaikan dengan data penelitian yang berupa time series. Data time series cenderung bersifat autoregresif (nilainya dipengaruhi nilai masa lalu) (Shrestha & Bhatta, 2018). Beberapa penelitian terdahulu juga menggunakan model autoregresif seperti VAR (vector auto regressive), GARCH (generalized auto regressive conditional heteroscedasticity), MGARCH (multivariate GARCH), dan ARDL (auto regressive distributed lag). Dalam penelitian ini dipilih model ARDL. Model ini dinilai tepat karena dalam analisisnya telah mempertimbangkan nilai lag dari masing-masing variabel regressor/independen. Keunggulannya dibanding metode lain adalah tidak mensyaratkan bahwa data harus stasioner (Shrestha & Bhatta, 2018). Sehingga model ini cocok untuk data time series yang cenderung tidak stasioner. Interpretasi

Universitas Pertamina - 6

modelnya pun dapat dilakukan layaknya regresi linear berganda sesuai prinsip OLS (one-least-squared) sehingga mudah dipahami.

Dalam penelitian ini diharapkan dapat ditemukan hasil yang secara jelas menjelaskan hubungan antara faktor: 1) harga spot emas periode sebelumnya, 2) indeks nilai tukar dolar AS, 3) indeks saham AS, 4) suku bunga AS, dan 5) IHK/CPI AS terhadap pembentukan harga spot emas dunia. Data periode bulanan serta rentang waktu antara 2005-2019 dipilih agar dapat menunjukkan hubungan jangka pendek antara variabel independen tersebut dan harga spot emas terutama pada saat harga emas terlihat mengalami fluktuasi. Hasil penelitian tersebut diharapkan dapat menunjukkan faktor-faktor apa saja yang menyebabkan kenaikan atau penurunan harga spot emas. Berdasarkan uraian latar belakang tersebut, penulis bermaksud untuk mengajukan penelitian dengan judul “Analisis

Faktor-Faktor Yang Mempengaruhi Harga Emas Dunia Periode 2005-2019: Studi Model ARDL”

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, dapat disusun rumusan masalah penelitian sebagai berikut :

1. Apakah harga spot emas periode sebelumnya, indeks dolar AS, indeks saham AS, suku bunga AS, dan IHK/CPI AS secara simultan berpengaruh terhadap harga spot emas? 2. Apakah harga spot emas periode sebelumnya berpengaruh terhadap harga spot emas? 3. Apakah indeks dolar AS berpengaruh terhadap harga spot emas?

4. Apakah indeks saham AS berpengaruh terhadap harga spot emas? 5. Apakah suku bunga AS berpengaruh terhadap harga spot emas? 6. Apakah IHK/CPI AS berpengaruh terhadap harga spot emas?

1.3. Batasan Masalah

Penelitian ini akan menerapkan beberapa batasan agar hasil penelitian memberikan informasi valid dan dapat dipahami oleh pembaca dengan benar. Selain itu demi mencegah pembahasan terkait variabel, proses, maupun hasil penelitian untuk tidak terlalu meluas. Batasan masalah tersebut adalah:

1. Data yang digunakan bersifat sekunder (diperoleh dari pihak ketiga).

2. Data tiap-tiap variabel penelitian menggunakan time frame bulanan mulai Januari 2005 hingga Desember 2019 (180 observasi).

3. Variabel harga spot emas sebagai bersifat global. Namun, variabel indeks dolar AS, indeks saham AS, suku bunga AS, dan IHK/CPI AS merupakan data ekonomi negara Amerika Serikat.

4. Penelitian ini menggunakan estimasi model ARDL

1.4. Tujuan

Berdasarkan rumusan masalah yang ada maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh harga spot emas periode sebelumnya, indeks dolar AS, indeks saham AS, suku bunga AS, dan IHK/CPI AS secara simultan terhadap harga spot emas. 2. Untuk mengetahui pengaruh harga spot emas periode sebelumnya terhadap harga spot emas. 3. Untuk mengetahui pengaruh indeks dolar AS terhadap harga spot emas.

Universitas Pertamina - 7

4. Untuk mengetahui pengaruh indeks saham AS terhadap harga spot emas. 5. Untuk mengetahui pengaruh suku bunga AS terhadap harga spot emas. 6. Untuk mengetahui pengaruh IHK/CPI AS terhadap harga spot emas.

1.5. Manfaat

1.5.1. Manfaat untuk Akademisi

Hasil penelitian ini dapat digunakan oleh akademisi sebagai bahan acuan penelitian selanjutnya. Diharapkan temuan yang ada dalam penelitian ini dapat dikembangkan dalam penelitian selanjutnya oleh akademisi lain. Selain itu hasil penelitian ini dapat dijadikan pandangan baru dalam memahami komoditas emas.

1.5.2. Manfaat untuk Praktisi

Hasil penelitian ini dapat memberikan wawasan bagi para praktisi investasi emas terkait signifikansi hubungan antara harga spot emas dengan nilainya terdahulu dan data ekonomi AS. Praktisi dapat memanfaatkan hasil penelitian ini sebagai referensi dalam menentukan keputusan investasi serta penyusunan rekomendasi investasi emas.

1.5.3. Manfaat untuk Masyarakat Umum

Masyarakat umum dapat menggunakan hasil penelitian ini sebagai bahan pertimbangan dalam pengambilan keputusan kepemilikan emas terutama dari segi harga emas. Masyarakat dapat mengetahui faktor manakah yang sebenarnya paling mempengaruhi harga spot emas.

Universitas Pertamina - 8

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Manajemen Investasi & Portofolio

Investasi adalah tindakan merelakan uang saat ini untuk periode tertentu dengan tujuan mendapatkan pembayaran/keuntungan di masa depan yang memberikan komensasi bagi investor untuk (1) waktu uang tersebut direlakan, (2) ekspektasi nilai inflasi pada periode tersebut, (3) ketidakpastian pembayaran di masa depan (Reilly & Brown, 2012). Kompensasi dalam investasi yang disebut required rate of return atau tingkat pengembalian yang diharapkan. Pihak yang melakukan investasi disebut investor dan dapat berasal dari individu, pemerintah, dana pensiun atau perusahaan. Menurut Chandra (2012), secara garis besar investor berbeda dengan spekulan karena lebih mempertimbangkan jangka panjang, memilih tingkat risiko dan return moderat, menganalisis faktor fundamental, serta tidak menggunakan uang pinjaman untuk investasi (fungsi leverage).

Sebagian besar investor menginginkan rate of return yang lebih tinggi pada investasinya jika diyakini terdapat kondisi tidak menentu. Peningkatan rate of return selanjutnya disebut risk premium (premi risiko). Nilai ini merepresentasikan ketidakpastian secara agregat, namun menurut Reilly & Brown (2012) dan Chandra (2012) hal yang menyebabkan ketidakpastian dapat dianalisis dari beberapa risiko berikut:

a. Risiko Bisnis, yaitu ketidakpastian arus pendapatan pada bisnis.

b. Risiko Finansial, yaitu risiko yang terjadi dari kegiatan pendanaan usaha oleh perusahaan. Dapat berupa risiko bisnis atau risiko interest rate.

c. Risiko Likuiditas, yaitu risiko yang berasal dari kemampuan aset untuk segera diubah kembali menjadi uang kas.

d. Risiko Nilai Tukar, yaitu risiko ketika berinvestasi pada aset yang terdenominasi pada mata uang asing.

e. Risiko Negara, yaitu risiko yang terjadi akibat perubahan kondisi politik maupun ekonomi suatu negara tempat berinvestasi.

f. Risiko Suku Bunga, yaitu risiko akibat perubahan suku bunga yang dapat mempengaruhi nilai aset investasi.

g. Risiko Pasar yang berasal dari faktor ekonomi berpengaruh luas seperti pertumbuhan PDB (Pendapatan Domestik Bruto), belanja pemerintah, supply uang, dan tingkat inflasi.

Untuk mengurangi pengaruh risiko maka investor akan mengatur pengalokasian asetnya. Pengalokasian aset merupakan proses mendistribusikan kekayaan yang dimiliki investor kepada beberapa kelas aset ataupun negara investasi untuk memenuhi tujuan investasi (Reilly & Brown, 2012). Kelas aset yang dimaksud merupakan kumpulan aset dengan karakteristik yang sama contohnya: ekuitas, obligasi, komoditas, properti, mata uang, dan lainnya. Hasil pengalokasian aset inilah yang nantinya akan membentuk portofolio investasi.

Manajemen portofolio bertujuan untuk menyusun sebuah portofolio yang paling optimum sesuai dengan teori portofolio (Reilly & Brown, 2012). Selanjutnya, menurut Markowitz (1952,1959) sebuah portofolio aset dikatakan efisien jika dalam portofolio tidak terdapat aset dengan return yang

Universitas Pertamina - 9

lebih tinggi namun risiko yang sama (atau lebih rendah) atau aset dengan risiko yang lebih tinggi namun return-nya sama (atau lebih rendah). Selanjutnya, koefisien korelasi antar aset juga faktor krusial dalam pengalokasian aset dalam portofolio.

Sebuah teori hipotesis menyatakan bahwa pasar modal bersifat efisien dan merefleksikan semua informasi yang ada (Fama, 1970). Terdapat tiga jenis pasar efisien yaitu bentuk lemah, semi-kuat, dan kuat. Pasar efisien bentuk lemah hanya merefleksikan pengaruh data historis harga. Bentuk semi-kuat akan langsung terpengaruh semua informasi publik (contoh: stock split, kenaikan profit, atau berita bencana). Sedangkan pasar efisien bentuk kuat sepenuhnya merefleksikan informasi publik maupun privat.

2.1.2. Harga Emas

Menurut Kamus Besar Bahasa Indonesia (KBBI) emas adalah sebuah logam mulia berwarna kuning yang dapat ditempa dan dibentuk, biasa dibuat seperti cincin, kalung (lambangnya Au, nomor atomnya 79, bobot atomnya 196,9665). Dalam bentuk fisik, emas diproduksi menjadi bullion (emas batangan atau koin), produk perhiasan, komponen elektronik, komponen alat medis, dan lainnya. Selanjutnya dari bullion yang diproduksi dapat diturunkan produk finansial seperti ETF (exchange traded funds), kontrak futures emas, produk foreign-exchange market (forex), dan sebagainya.

Berdasarkan jenis pasarnya, emas memiliki harga spot dan harga futures. Harga spot emas adalah harga 1 troy ounce emas dalam dolar AS. Selajutnya, Leung & Ward (2015) mendefinisikan harga spot emas atau disebut juga nilai tukar emas-dolar AS. Dalam ISO 4217 Currency Codes harga spot emas dikodekan sebagai XAU/USD (ISO, 2018). Harga spot terbentuk secara real-time akibat aktivitas pasar dan berlaku untuk transaksi saat itu juga. Sedangkan, harga futures emas adalah harga emas pada bursa kontrak berjangka CME Group (COMEX) (Reilly & Brown, 2012). Harga futures terbentuk dari turunan harga spot emas yang ditambahkan dengan premium atau discount sesuai jangka waktu kontrak. Pada kontrak futures, anggota pasar menyepakati sebuah harga dan volume transaksi saat ini untuk menjual/membeli suatu aset di masa depan (Brigham & Houston, 2017). Harganya pun bervariasi sesuai jangka waktu kontrak yang dipilih.

Menurut World Gold Council (2019a) perdagangan emas juga memiliki beberapa harga acuan yang digunakan dalam transaksi jual belinya. Berikut adalah beberapa harga yang berlaku sebagai referensi harga emas dan diakui secara internasional:

1) Harga Emas LBMA

Harga emas LBMA (London Bullion Market Association) adalah harga acuan global yang dikeluarkan oleh ICE Benchmark Administration (IBA) untuk transaksi perdagangan emas tidak teralokasi di London (ICE Benchmark Administration, 2019). Pembentukan harga diawali dengan IBA yang menyelenggarakan lelang elektronik berbasis platform pasar untuk transaksi emas tidak teralokasi yang berlangsung di London (loco london gold). Lelang berlangsung pada pukul 10.30 pagi (AM) dan 15.00 sore (PM) untuk komoditas emas. Selanjutnya, harga akhir lelang tersebut akan dipublikasikan ke pasar sebagai LBMA AM dan LBMA PM.

2) SGE Gold Benchmark Price

SGE Gold Benchmark Price merujuk pada harga acuan emas yang dikeluarkan oleh Shanghai Gold Exchange (SGE) dengan didenominasikan dalam mata uang Cina, Renminbi (RMB) atau satuannya Yuan (CNY) (Shanghai Gold Exchange, 2016). Harga ini didapatkan dari harga akhir

Universitas Pertamina - 10

lelang shanghai gold selama periode perdagangan melalui platform SGE. Shanghai gold merupakan underlying asset berupa batangan emas dengan berat standar 1 kg dengan tingkat kemurnian 999,9. Harga benchmark ini menunjukkan harga 1 gram emas dalam satuan CNY.

3) LME Gold Price

LME (London Metal Exchange) Gold Price adalah harga referensi emas yang terbentuk melalui volume-weighted average price (VWAP) terhadap transaksi yang terjadi dalam platform perdagangan LME (LME, 2019). Harga ini terbagi menjadi 3 yaitu LME Gold AM (transaksi pukul 10.30-10.32 pagi), LME Gold Midday (transaksi pukul 12.00-12.02), dan LME Gold PM (transaksi pukul 15.00-15.02). LME Gold Price merepresentasikan harga dalam USD untuk satu troy ounce emas.

2.1.3. Teori Law of Supply & Demand dan Pergerakan Harga Emas

Dalam teori harga klasik, keseimbangan harga suatu barang akan dipengaruhi oleh jumlah supply & demand-nya (Friedman, 1990) (Whelan & Msefer, 1996) (Mankiw, 2018a). Harga yang terbentuk selanjutnya disebut harga equilibrium, terjadi saat jumlah supply & demand mencapai kesetimbangan. Prinsip dalam teori harga ini adalah law of supply and demand yang menjelaskan bahwa harga segala jenis barang kan mengalami penyesuaian hingga jumlah pasokan dan permintaannya seimbang (Mankiw, 2018a). Namun dalam praktiknya reaksi supply & demand terhadap perubahan harga atau sebaliknya dapat bertentangan dengan teori. Inilah yang terjadi pada harga emas. Menurut Qian et al. (2019) volume supply & demand emas dari tahun ke tahun cenderung stabil dan tidak akan mengalami perubahan tiba-tiba. Hal ini menyebabkan pengaruhnya terhadap harga emas cenderung tidak signifikan.

2.1.4. Teori Penentuan Nilai Tukar

Sebagaimana pendapat Leung & Ward (2015) bahwa harga spot emas dapat dimengerti pula sebagai nilai tukar emas-dolar AS. Oleh karena itu pembentukan harga emas dapat ditinjau dari perspektif teori penentuan nilai tukar. Madura (2013) dalam teorinya menjelaskan bahwa dalam proses pembentukan nilai tukar terdapat faktor tidak langsung yang dapat mempengaruhinya. Faktor-faktor tersebut berupa kebijakan intervensi yang dapat diambil pemerintah untuk menguatkan atau melemahkan nilai tukar. Formula yang diajukan Madura (2013) sebagai berikut:

𝑒 = 𝑓(∆𝐼𝑁𝐹, ∆𝐼𝑁𝑇, ∆𝐼𝑁𝐶, ∆𝐺𝐶, ∆𝐸𝑋𝑃) (2.1) e = persentase perubahan nilai tukar spot

ΔINF = perubahan selisih tingkat inflasi antar negara ΔINT = perubahan selisih tingkat suku bunga antar negara ΔINC = perubahan selisih tingkat pendapatan antar negara ΔGC = perubahan kontrol kebijakan pemerintah

ΔEXP = perubahan ekspektasi nilai tukar di masa depan

Teori yang digunakan dalam penelitian ini akan sedikit berbeda karena formula tersebut dimaksudkan untuk nilai tukar mata uang antar negara yang variabel dalam fungsinya merupakan nilai selisih antar negara. Namun pendekatan ini masih relevan karena harga spot emas dapat

Universitas Pertamina - 11

dipahami sebagai nilai tukar emas-dolar AS. Sehingga penelitian ini akan menggunakan variabel dari sisi Amerika Serikat, dan bukan selisih karena emas tidak memiliki data-data variabel dalam fungsi. Variabel dalam fungsi yang sesuai untuk penelitian ini hanya tingkat inflasi dan suku bunga AS. Selanjutnyam karena nilai tukar emas dipasangkan dengan mata uang dolar AS, perlu dianalisis pula variabel indeks dolar AS yang menggambarkan pergerakan nilai tukar dolar AS secara keseluruhan.

2.1.5. Teori Emas Sebagai Safe Haven

Safe haven adalah aset yang tidak berkorelasi (safe haven lemah) atau berkorelasi negatif (safe haven kuat) terhadap aset atau portofolio lain pada saat tertentu, biasanya saat pasar tertekan atau krisis (Baur & Lucey, 2010) (Baur & McDermott, 2010). Menurut penelitian Baur & Lucey (2010) yang menganalisis data saham dan obligasi negara Amerika Serikat, Inggris, dan Jerman, didapatkan bukti bahwa emas merupakan safe haven untuk saham namun tidak untuk obligasi. Selanjutnya Baur & McDermott (2010) menemukan bukti secara internasional bahwa emas merupakan safe haven kuat bagi pasar saham sebagian besar negara maju, namun menjadi safe haven lemah untuk negara berkembang. Temuan ini mengindikasikan bahwa pasar saham dapat mempengaruhi pasar emas.

2.1.6. Indeks Dolar AS

Nilai atau harga sebuah mata uang dalam satuan mata uang lainnya disebut nilai tukar (Krugman, Obstfeld, & Melitz, 2018). Lebih lanjut lagi, nilai tukar dapat dipahami menurut beberapa perspektif yaitu, nilai tukar bilateral, nilai tukar silang, dan nilai tukar efektif/trade-weighted (Copeland, 2014). Nilai tukar bilateral adalah nilai tukar antar dua negara berbeda, misal: harga mata uang dolar (AS) dalam satuan mata uang pounds (Inggris). Nilai tukar silang adalah perbandingan nilai tukar antar dua mata uang, misal: perbandingan nilai tukar mata uang A dalam dolar terhadap nilai tukar mata uang B dalam dolar. Selanjutnya, nilai tukar efektif/trade-weighted adalah rata-rata weighted dari nilai tukar mata uang A terhadap mata uang B,C,D,E, dan seterusnya yang biasanya bersifat multilateral.

Indeks dolar AS adalah sekumpulan indikator yang menggambarkan pergerakan nilai tukar dolar AS (Qian et al., 2019). Hal ini juga sesuai dengan penjelasan Federal Reserve (2019) bahwa indeks dolar AS berfungsi untuk memberikan estimasi pengaruh pergerakan nilai tukar dolar AS dalam perdagangan internasional AS. Federal Reserve (2019), membagi indeks dolar ke dalam 3 kategori yaitu broad, advanced foreign economies (AFE), dan emerging market economies (EME) index. Broad index berisi nilai tukar dolar terhadap 26 negara yang memiliki perdagangan bilateral dengan AS (minimal 0,5% perdagangan internasional AS). AFE merupakan sub-indeks dari broad index dengan 7 negara. Sedangkan sub-indeks EME berisi 19 negara lainnya. Jika dikaitkan dengan teori Copeland (2014), indeks dolar AS dapat digolongkan sebagai niai tukar efektif/trade-weigthted dari mata uang dolar AS. Masing-masing indeks ini memiliki nilai nominal dan nilai riil. Indeks nominal adalah hasil perhitungan indeks dolar AS sebelum penyesuaian. Sedangkan indeks riil adalah indeks dolar AS setelah penyesuaian dengan consumer price index (CPI).

2.1.7. Indeks Saham AS

Indeks pasar saham/ indeks saham dirancang sebagai alat untuk menunjukkan kinerja pasar saham sehingga bisa digunakan sebagai perbandingan kinerja saham individu dengan keseluruhan pasar, membandingkan tren saham individu, dan menganalisis pengaruh berbagai faktor ekonomi terhadap pasar (Brigham & Houston, 2017). Terdapat berbagai jenis indeks saham yang

Universitas Pertamina - 12

menggambarkan keseluruhan pasar saham, unit independen tertentu, atau pasar saham menurut kapitalisasinya. Indeks saham juga bervariasi menurut negara tempat berlangsungnya bursa saham.

Di Amerika Serikat terdapat tiga indeks saham utama yaitu Dow Jones Industrial Average (DJIA), S&P 500 Index (S&P 500), dan NASDAQ Composite Index (Brigham & Houston, 2017). DJIA peertama kali diperkenalkan oleh Charles H. Dow pada tahun 1896 berisi 10 macam saham. Sejak 1928 indeks ini bertambah menjadi 30 perusahaan yang merepresentasikan 20% nilai pasar saham. S&P 500 adalah indeks yang diciptakan pada 1926 yang berisi 500 saham perusahaan pilihan menurut Standard & Poor’s Index Committee. Indeks ini adalah indeks yang paling umum digunakan sebagai benchmark pasar saham AS. NASDAQ Composite Index memperhitungkan kinerja seluruh saham (sekitar 2.700 perusahaan) yang terdaftar di bursa NASDAQ. Namun indeks ini lebih dikenal sebagai indikator untuk sektor teknologi tinggi karena persentase tertinggi nilai pembobotannya diisi oleh lima perusahaan besar yaitu Apple, Microsoft, Google, Facebook, dan Intel.

2.1.8. Suku Bunga AS

Suku bunga adalah tingkat pengembalian yang diharapkan dari sebuah kegiatan investasi (dari perspektif investor/kreditur) atau sebuah biaya untuk memiliki uang/dana (dari perspektif debitur) (Brigham & Houston, 2017) (Brigham & Dave, 2019). Jika dikaitkan dengan kegiatan investasi secara internasional, arus investasi/dana akan mengalir ke negara dengan suku bunga yang lebih tinggi dengan asumsi bahwa nilai mata uang tetap (Madura, 2013). Hal ini karena suku bunga yang tinggi akan meningkatkan return aset-aset moneter di negara tersebut. Dampaknya, investor akan lebih tertarik untuk menanamkan modalnya pada aset-aset di negara tersebut.

Pada praktiknya, suku bunga digunakan oleh pemerintah sebagai alat kebijakan moneter untuk mengatur jumlah uang yang beredar. Ketika suku bunga meningkat maka supply uang akan meningkat dan permintaan akan uang akan menurun, begitu pula sebaliknya (Mankiw, 2018b). Selanjutnya, suku bunga terbagi menjadi dua yaitu suku bunga nominal dan suku bunga riil. Suku bunga nominal adalah tingkat suku bunga yang ditetapkan dalam kebijakan moneter. Sedangkan suku bunga riil diperoleh setelah mempertimbangkan faktor tingkat inflasi.

Di Amerika Serikat lembaga yang bertugas mengeluarkan kebijakan moneter adalah Federal Reserve sebagai bank sentralnya. Suku bunga yang dijadikan sebagai alat kebijakan moneter adalah federal funds rate. Federal funds rate adalah tingkat suku bunga jangka pendek yang digunakan dalam proses pemberian pinjaman antar bank (Mankiw, 2018b). Bank yang memiliki surplus dana pada neraca transaksinya dalam sehari akan menawarkan pinjaman pada bank lain yang mengalami defisit dengan tingkat suku bunga sesuai federal funds rate. Pinjaman dan suku bunga ini biasanya hanya efektif untuk satu malam saja (overnight lending). Dalam penelitian ini akan digunakan data series US. Policy Rate:Month End:Effective Federal Funds Rate yang dikeluarkan oleh lembaga CEIC. Effective Federal Funds Rate merupakan suku bunga utama pasar keuangan AS dan dapat mempengaruhi suku bunga lainnya, seperti tingkat suku bunga pinjaman dari bank ke nasabahnya (FRED, 2019).

2.1.9. IHK/CPI AS

Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI) adalah alat ukur keseluruhan biaya pemilikan barang atau jasa oleh konsumen biasa (Mankiw, 2018b). IHK/CPI menghitung tingkat harga dari berbagai barang atau jasa secara agregat dan diubah menjadi sebuah nilai indeks yang menggambarkan tingkat harga secara keseluruhan. Perhitungan IHK/CPI tidak

Universitas Pertamina - 13

langsung menggunakan rata-rata seluruh harga, tetapi terlebih dahulu mengelompokkan harga berbagai jenis barang dan jasa ke dalam suatu keranjang, serta memberi bobot sesuai tingkat kepentingannya bagi konsumen. Kemudian ditentukan tahun dasar yang dijadikan acuan perhitungan. Menurut Mankiw (2018b) rumus perhitungan IHK/CPI sebagai berikut:

𝐼𝐻𝐾 = 𝐻𝑎𝑟𝑔𝑎 𝑘𝑒𝑟𝑎𝑛𝑗𝑎𝑛𝑔 𝑏𝑎𝑟𝑎𝑛𝑔 𝑎𝑡𝑎𝑢 𝑗𝑎𝑠𝑎 𝑡𝑎ℎ𝑢𝑛 𝑖𝑛𝑖

𝐻𝑎𝑟𝑔𝑎 𝑘𝑒𝑟𝑎𝑛𝑗𝑎𝑛𝑔 𝑝𝑎𝑑𝑎 𝑡𝑎ℎ𝑢𝑛 𝑑𝑎𝑠𝑎𝑟 𝑥 100 (2.2)

Dalam penelitian ini digunakan perspektif IHK/CPI dari Amerika Serikat (AS). Data CPI AS dikeluarkan setiap buulannya oleh Bureau of Labor Statistics. Ada tiga kategori utama CPI AS yaitu, CPI for All Urban Consumers (CPI-U), CPI for Urban Wage Earners and Clerical Workers (CPI-W), dan Chained CPI for All Urban Consumers (C-CPI-U) (Bureau of Labor Statistics, 2018). CPI-U yang mulai dipublikasikan sejak Januari 1978, menggambarkan kebiasaan pembelian konsumen di wilayah metropolitan AS. CPI-W merupakan dataset CPI paling lama, yang menggambarkan kebiasaan pembelian unit konsumen dengan pekerja administrasi, pekerja penjualan, pekerja layanan pelindung dan lainnya, buruh, atau pekerja konstruksi. Tingkat harga yang digunakan dalam perhitungan kedua tipe CPI ini sama hanya unit konsumennya berbeda. Sedangkan untuk C-CPI-U tetap menggunakan tingkat harga sama tetapi formula perhitungannya mempertimbangkan kemampuan konsumen untuk mencapai standar hidup yang sama dari set barang dan jasa alternatif.

Selanjutnya, dari nilai IHK/CPI yang ada, dapat diturunkan sebuah persentase yang menggambarkan pergerakan tingkat harga tersebut yang disebut tingkat inflasi/deflasi. Inflasi adalah kondisi ketika terjadi kenaikan tingkat harga keseluruhan dalam sebuah ekonomi (Mankiw, 2018b). Sedangkan deflasi adalah saat tingkat harga keseluruhan mengalami penurunan. Inflasi menjadi salah satu faktor makroekonomi yang berpengaruh pada perdagangan internasional maupun kegiatan investasi (Madura, 2013). Dalam kegiatan investasi perlu diperhatikan aspek inflation hedging (mengurangi risiko inflasi). Karena tingkat inflasi akan mengurangi nilai tingkat pengembalian yang didapat dari investasi. Dalam penelitian ini akan digunakan variabel IHK/CPI AS, bukan tingkat inflasi. Hal ini karena akan diteliti hubungan antara perubahan harga emas dengan perubahan tingkat harga keseluruhan, sehingga nilai indeks dinilai lebih tepat menggambarkan hubungan ini.

Universitas Pertamina - 14

2.2. Penelitian Terdahulu

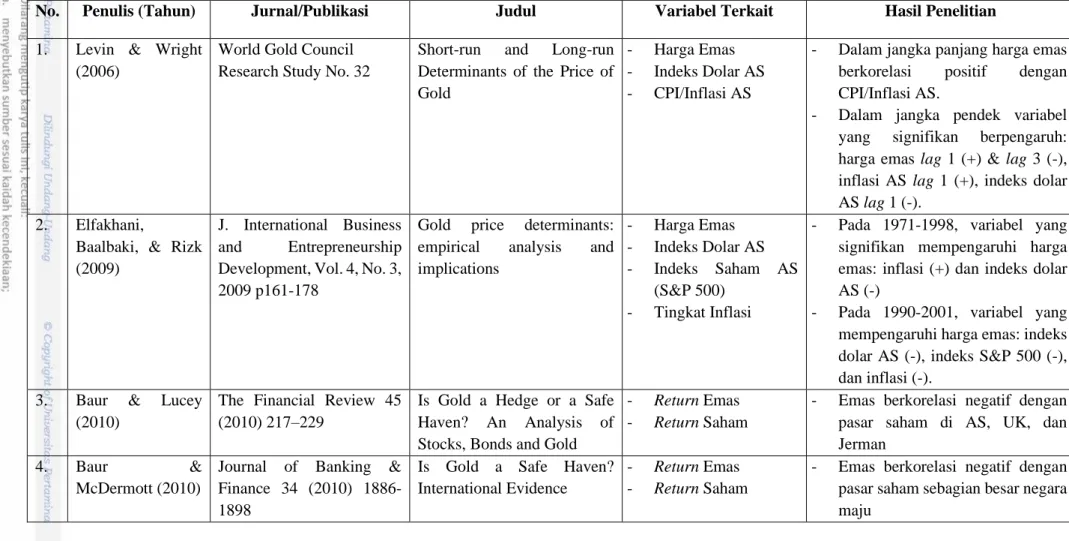

Dalam penyusunan penelitian ini digunakan acuan menurut beberapa penelitian terdahulu. Berikut adalah daftar penelitian terdahulu yang topiknya berkaitan dengan pembahasan penelitian dan digunakan sebagai referensi penelitian ini :

Tabel 2. 1 Daftar Penelitian Terdahulu

No. Penulis (Tahun) Jurnal/Publikasi Judul Variabel Terkait Hasil Penelitian

1. Levin & Wright (2006)

World Gold Council Research Study No. 32

Short-run and Long-run Determinants of the Price of Gold

- Harga Emas - Indeks Dolar AS - CPI/Inflasi AS

- Dalam jangka panjang harga emas berkorelasi positif dengan CPI/Inflasi AS.

- Dalam jangka pendek variabel yang signifikan berpengaruh: harga emas lag 1 (+) & lag 3 (-), inflasi AS lag 1 (+), indeks dolar AS lag 1 (-).

2. Elfakhani,

Baalbaki, & Rizk (2009)

J. International Business and Entrepreneurship Development, Vol. 4, No. 3, 2009 p161-178

Gold price determinants: empirical analysis and implications - Harga Emas - Indeks Dolar AS - Indeks Saham AS (S&P 500) - Tingkat Inflasi

- Pada 1971-1998, variabel yang signifikan mempengaruhi harga emas: inflasi (+) dan indeks dolar AS (-)

- Pada 1990-2001, variabel yang mempengaruhi harga emas: indeks dolar AS (-), indeks S&P 500 (-), dan inflasi (-).

3. Baur & Lucey (2010)

The Financial Review 45 (2010) 217–229

Is Gold a Hedge or a Safe Haven? An Analysis of Stocks, Bonds and Gold

- Return Emas - Return Saham

- Emas berkorelasi negatif dengan pasar saham di AS, UK, dan Jerman

4. Baur &

McDermott (2010)

Journal of Banking & Finance 34 (2010) 1886-1898

Is Gold a Safe Haven? International Evidence

- Return Emas - Return Saham

- Emas berkorelasi negatif dengan pasar saham sebagian besar negara maju

Universitas Pertamina - 15

5. Toraman, Başarır, & Bayramoğlu (2011)

Business and Economics Research Journal Volume 2 Number 4 2011 pp. 37-50.

Determination of Factors Affecting The Price Of Gold: A Study Of MGARCH Model

- Harga Emas - Indeks Dolar AS - Indeks Saham AS

(Dow Jones) - Fed Fund Rate - CPI/Inflasi AS

- Variabel indeks Dolar AS berkorelasi negatif yang signifikan terhadap harga emas.

- Variabel lain tidak signifikan dengan korelasi: indeks saham AS (-), fed funds rate (-), CPI (+).

6. Sujit & Kumar (2011)

International Journal of Applied Business and Economic Research, Vol. 9, No. 2, (2011): 145-165

Study on Dynamic

Relationship Among Gold Price, Oil Price, Exchange Rate and Stock Market Returns

- Harga Emas - Indeks Dolar AS - Indeks Saham AS

(S&P 500)

- Harga emas paling besar dipengaruhi harga ema situ sendiri di masa lalu.

- Indeks dolar AS berpengaruh terhadap harga emas.

- Indeks saham AS berpengaruh terhadap harga emas.

7. Dierinck & Frömmel

(2012)

Thesis: Master of Business Engineering. Universiteit Gent.

Determinants of The Gold Price

- Harga Emas - Indeks Dolar AS - CPI/Inflasi AS

- Variabel dengan pengaruh langsung dan linear terhadap harga emas: harga emas sebelumnya (-), inflasi AS (+), dan indeks Dolar AS (-).

8. Ibrahim,

Kamaruddin, & Hasan (2014)

Journal of Advanced Management Science Vol. 2, No. 1, March 2014

The Determinants of Gold Prices in Malaysia

- Harga Emas - CPI/Inflasi - Kurs USD/MYR - (Kasus di Malaysia)

- Variabel inflasi dan kurs memiliki hubungan negatif yang signifikan terhadap harga emas di Malaysia

9. Fan, Fang & Lu (2014)

China Finance Review International Vol. 4 No. 1, 2014 pp. 58-75 q Emerald Group Publishing Limited 2044-1398

Macro-factors on gold pricing during the financial crisis

- Harga Emas - Indeks Dolar AS

- Indeks dolar AS berpengaruh negatif dan signifikan terhadap harga emas.

Universitas Pertamina - 16

10. Aye, Gupta, Hammoudeh, & Kim (2015) International Review of Financial Analysis Volume 41, October 2015, Pages 257-266Forecasting the Price of Gold Using Dynamic Model Averaging

- Harga Emas - Indeks Saham AS - Fed Funds Rate - Indeks Dolar AS

- Variabel yang mampu

memprediksi harga emas di seluruh kelompok periode: indeks saham AS dan indeks dolar AS. - Fed funds rate hanya mampu

memprediksi harga emas di kelompok periode tertentu saja. 11. Białkowski, Bohl,

Stephan, & Wisniewski (2015)

International Review of Financial Analysis Volume 41, October 2015, Pages 329-339

© 2014 Elsevier Inc.

The Gold Price in Times of Crisis

- Harga Emas - Indeks Dolar AS - Indeks Saham Dunia

(MSCI World Index) - CPI/Inflasi AS

- Hubungan antara variabel 16ndependent dan harga emas adalah: indeks dolar AS (-), indeks saham dunia (+), dan CPI/inflasi AS (+)

12. Christian & Halim (2016)

Jurnal Teknik Industri, Vol. 18, No. 2, Desember 2016, 137-144

Peramalan Multivariat untuk Menentukan Harga Emas Global - Harga Emas - Indeks Dolar AS - Indeks Saham AS (Dow Jones) - Inflasi AS

- Variabel yang mempengaruhi harga emas: indeks dolar AS (-), inflasi (+), dan indeks saham AS (+ pada lag 1,2 dan – pada lag setelahnya).

Universitas Pertamina - 17

13. Erdoğdu (2017)

Economics World, Sep.-Oct. 2017, Vol. 5, No. 5, 399-406

The Most Significant Factors Influencing the Price of Gold: An Empirical Analysis of the US Market

- Harga Emas - Indeks Dolar AS - Indeks Saham AS

(Dow Jones) - Fed Fund Rate - CPI/Inflasi AS

- Variabel indeks dolar AS memiliki hubungan linear yang signifikan dan korelasi negatif terhadap harga emas.

- Variabel lain tidak berhubungan signifikan terhadap harga emas: indeks saham AS (-), fed funds rate (-), dan CPI (+).

14. Shakil, Mustapha, Tasnia, & Saiti (2017)

Journal of Economics, Finance and Administrative Science Vol. 23 No. 44,

2018 pp. 60-76

Emerald Publishing Limited 2077-1886

Is Gold A Hedge or A Safe Haven? An Application of ARDL Approach - Harga Emas - Indeks Saham - Nilai Tukar - Suku Bunga - CPI

(Kasus di Saudi Arabia)

- Harga emas memiliki hubungan jangka panjang dengan suku bunga dan CPI.

- Harga emas paling besar dipengaruhi nilainya sendiri di masa lalu.

- Harga emas berkorelasi negatif terhadap nilai tukar.

- Harga emas tidak dipengaruhi oleh CPI tetapi pergerakannya berkorelasi positif.

15. Fikriah,

Cahyandari, & Aalludin (2017)

Jurnal “LOG!K@” , Jilid 7, No. 2, 2017, Hal. 137 – 145 ISSN 1978 – 8568

Pendekatan Metode VAR-GARCH Pada Permodelan Keterkaitan Indeks Harga Saham Gabungan (IHSG), Kurs Dolar AS, dan Harga Emas Dunia

- Harga Emas

- Indeks Saham

(IHSG)

- Kurs USD/IDR

- Harga emas paling dipengaruhi oleh ISHG

- Kurs USD/IDR berhubungan negatif terhadap harga emas.

Universitas Pertamina - 18

16. Qian, Ralescu, & Zhang (2019)

Resource Policy Volume 64, December 2019, 101478

The International Journal of Minerals Policy and Economics

0301-4207/ © 2019 Elsevier Ltd.

The Analysis of Factors Affecting Global Gold Price

- Harga Emas - Indeks Dolar AS - Indeks Saham AS

(S&P500) - Fed Funds Rate - CPI AS

- Variabel yang signifikan berpengaruh pada harga emas: indeks dolar AS (-) dan fed funds rate (-)

- Variabel yang tidak signifikan berpengaruh: indeks saham AS (-) dan CPI (+).

- Interaksi antar variabel independen berpengaruh signifikan terhadap harga emas 17. Murach (2019) Scottish Journal of Political

Economy,

DOI:10.1111/sjpe.12190, Vol. 66, No. 1, February 2019

Global Determinants of The Gold Price: A Multivariate Cointegration Analysis

- Harga Emas - Tingkat Inflasi

- Harga emas secara global dipengaruhi oleh likuiditas global serta memiliki korelasi positif dengan tingkat inflasi walau tidak signifikan.

Universitas Pertamina - 19

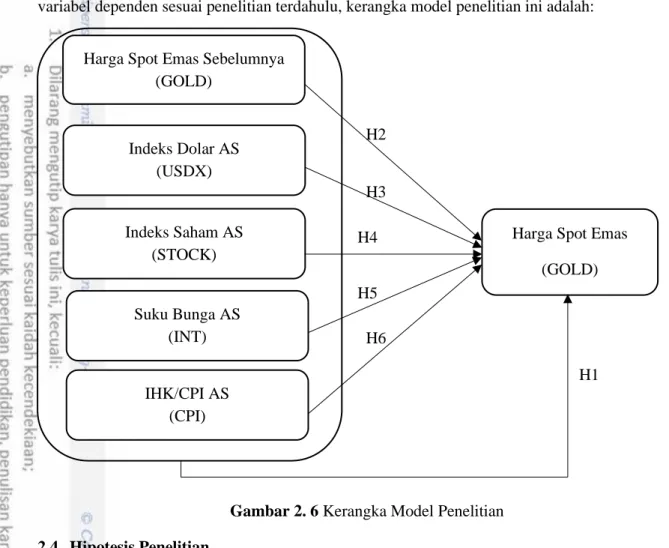

2.3. Kerangka Penelitian

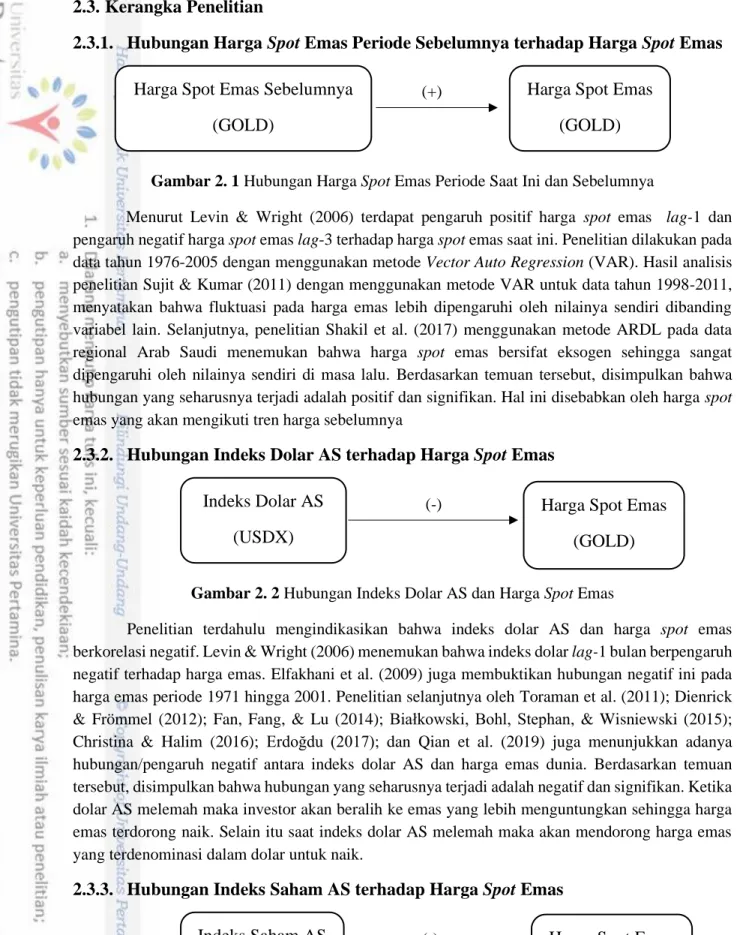

2.3.1. Hubungan Harga Spot Emas Periode Sebelumnya terhadap Harga Spot Emas

Gambar 2. 1 Hubungan Harga Spot Emas Periode Saat Ini dan Sebelumnya

Menurut Levin & Wright (2006) terdapat pengaruh positif harga spot emas lag-1 dan pengaruh negatif harga spot emas lag-3 terhadap harga spot emas saat ini. Penelitian dilakukan pada data tahun 1976-2005 dengan menggunakan metode Vector Auto Regression (VAR). Hasil analisis penelitian Sujit & Kumar (2011) dengan menggunakan metode VAR untuk data tahun 1998-2011, menyatakan bahwa fluktuasi pada harga emas lebih dipengaruhi oleh nilainya sendiri dibanding variabel lain. Selanjutnya, penelitian Shakil et al. (2017) menggunakan metode ARDL pada data regional Arab Saudi menemukan bahwa harga spot emas bersifat eksogen sehingga sangat dipengaruhi oleh nilainya sendiri di masa lalu. Berdasarkan temuan tersebut, disimpulkan bahwa hubungan yang seharusnya terjadi adalah positif dan signifikan. Hal ini disebabkan oleh harga spot emas yang akan mengikuti tren harga sebelumnya

2.3.2. Hubungan Indeks Dolar AS terhadap Harga Spot Emas

Gambar 2. 2 Hubungan Indeks Dolar AS dan Harga Spot Emas

Penelitian terdahulu mengindikasikan bahwa indeks dolar AS dan harga spot emas berkorelasi negatif. Levin & Wright (2006) menemukan bahwa indeks dolar lag-1 bulan berpengaruh negatif terhadap harga emas. Elfakhani et al. (2009) juga membuktikan hubungan negatif ini pada harga emas periode 1971 hingga 2001. Penelitian selanjutnya oleh Toraman et al. (2011); Dienrick & Frömmel (2012); Fan, Fang, & Lu (2014); Białkowski, Bohl, Stephan, & Wisniewski (2015); Christina & Halim (2016); Erdoğdu (2017); dan Qian et al. (2019) juga menunjukkan adanya hubungan/pengaruh negatif antara indeks dolar AS dan harga emas dunia. Berdasarkan temuan tersebut, disimpulkan bahwa hubungan yang seharusnya terjadi adalah negatif dan signifikan. Ketika dolar AS melemah maka investor akan beralih ke emas yang lebih menguntungkan sehingga harga emas terdorong naik. Selain itu saat indeks dolar AS melemah maka akan mendorong harga emas yang terdenominasi dalam dolar untuk naik.

2.3.3. Hubungan Indeks Saham AS terhadap Harga Spot Emas

Gambar 2. 3 Hubungan Indeks Saham AS dan Harga Spot Emas

Harga Spot Emas Sebelumnya

(GOLD)

Indeks Dolar AS

(USDX)

Indeks Saham AS

(STOCK)

Harga Spot Emas

(GOLD)

Harga Spot Emas

(GOLD)

Harga Spot Emas

(GOLD)

(+)

(-)

Universitas Pertamina - 20

Menurut penelitian Elfakhani et al. (2009), indeks saham S&P 500 memiliki hubungan negatif dengan harga emas pada periode data penelitian 1971-1998 serta 1990-2001. Hasil penelitian lain yang menggunakan variabel indeks S&P 500 dan mendukung temuan ini adalah penelitian Sujit & Kumar (2011) dan Qian et al. (2019). Pada penelitian yang lain digunakan indeks saham DJIA seperti penelitian Toraman et al. (2011); Christina & Halim (2016); dan Erdoğdu (2017) yang juga menemukan korelasi negatif. Perspektif lain dari Baur & Lucey (2010) dan Baur & McDermott (2010), berpendapat bahwa emas adalah safe haven dan menemukan korelasi negatifnya dengan pasar saham AS. Berdasarkan temuan tersebut, penulis menyimpulkan bahwa hubungan yang terjadi seharusnya negatif dan signifikan. Penurunan indeks saham menunjukkan kondisi ekonomi yang buruk. Sedangkan emas yang merupakan safe haven akan meningkat harganya pada kondisi ini. Selain itu, emas dapat berfungi sebagai diversifikasi portofolio yang returnya diharapkan berbanding terbalik dengan saham. Saat return saham buruk investor akan beralih pada emas yang lebih menguntungkan.

2.3.4. Hubungan Suku Bunga AS terhadap Harga Spot Emas

Gambar 2. 4 Hubungan Suku Bunga AS dan Harga Spot Emas

Terdapat hubungan/pengaruh negatif antara suku bunga terhadap harga spot emas. Pernyataan tersebut didukung penelitian Qian et al. (2019) yang menunjukkan korelasi negatif dan signifikan antara harga emas dan suku bunga AS. Toraman et al. (2011) dan Erdoğdu (2017) juga membuktikan adanya hubungan yang negatif namun tidak signifikan. Aye, Gupta, Hammoudeh, & Kim (2015) menemukan bahwa hubungan tersebut hanya terjadi pada kelompok periode tertentu saja. Sedangkan Shakil et al. (2017) menemukan bahwa hubungan tersebut hanya terjadi pada jangka panjang. Berdasarkan temuan tersebut, disimpulkan bahwa hubungan yang terjadi seharusnya negatif dan signifikan. Suku bunga AS menjadi opportunity cost yang harus dikorbankan untuk memiliki emas. Selain itu, ketika suku bunga AS menguat investasi pada aset moneter AS menjadi lebih menarik dibanding emas sehingga mendorong permintaan dan harga emas turun.

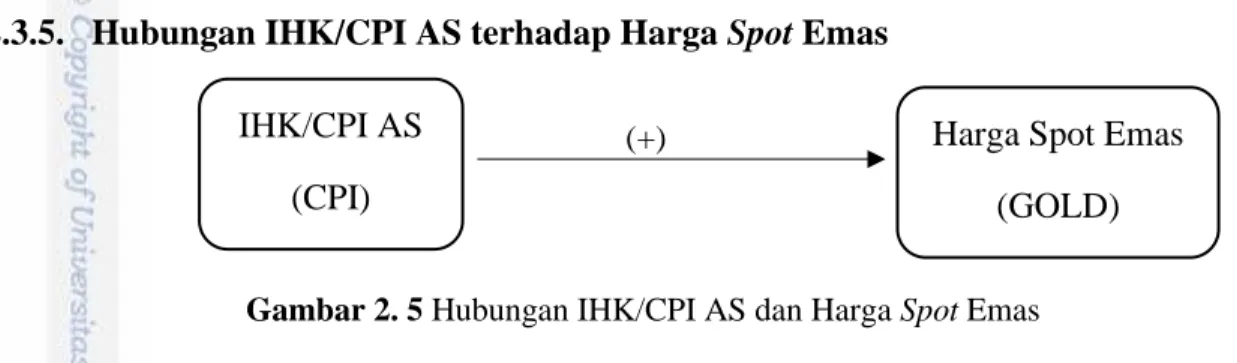

2.3.5. Hubungan IHK/CPI AS terhadap Harga Spot Emas

Gambar 2. 5 Hubungan IHK/CPI AS dan Harga Spot Emas

CPI merupakan indikator inflasi di AS. Salah satu komponen CPI AS adalah harga komoditas, contohnya emas. Sehingga ketika tingkat harga meningkat harga spot emas juga pasti ikut meningkat. Temuan Levin & Wright (2006) menyatakan adanya hubungan ini untuk jangka waktu panjang maupun pendek. Sedangkan menurut Elfakhani et al. (2009) pada tahun 1971-1998 inflasi memiliki korelasi positif dan pada tahun 1990-2001 inflasi berkorelasi negatif terhadap harga spot emas. Dienrick & Frömmel (2012) dan Bialkowski et al. (2015) mendukung hubungan positif CPI/inflasi dan harga spot emas. Shakil et al. (2017) menunjukkan CPI arab Saudi berkorelasi positif

Suku Bunga AS

(INT)

IHK/CPI AS

(CPI)

Harga Spot Emas

(GOLD)

Harga Spot Emas

(GOLD)

(-)