3. METODOLOGI PENELITIAN

Metode penelitian adalah macam-macam prosedur, skema dan algoritma yang digunakan dalam penelitian. Semua metode yang digunakan oleh peneliti selama penelitian ini disebut sebagai metode penelitian. Metode penelitian termasuk theoretical procedures, experimental studies, numerical schemes,

statistical approaches, dll. Metode penelitian membantu peneliti mengumpulkan

sampel, data dan menemukan solusi untuk masalah (Philominathan et.al, 2006). Pada penelitian kali ini peneliti meneliti tentang hubungan antara budget

participation dengan managerial performance melalui procedural fairness

sebagai variabel intervening.

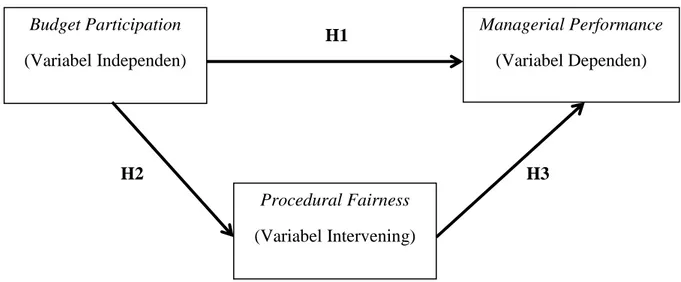

3.1 Model Analisis

Hipotesis yang akan diuji dinyatakan dalam bentuk skematis sebagai berikut:

H1

H2 H3

Gambar 3.1 Model analisis

3.2 Definisi Konseptual dan Operasional Variabel

Dalam studi penelitian penting bahwa konsep yang digunakan harus dioperasionalkan dalam arti bisa diukur sehingga luasnya variasi pemahaman dari responden berkurang jika tidak dihilangkan. Operasionalisasi variabel adalah

Budget Participation (Variabel Independen) Managerial Performance (Variabel Dependen) Procedural Fairness (Variabel Intervening)

variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Setiap variabel yang muncul dalam sebuah penelitian, harus dapat dijelaskan secara operasioanal. Masing-masing variabel memiliki definisi operasional, dan definisi operasional variabel tersebut kemudian diuraikan menjadi indicator empirik. Pernyataan-pernyataan pada indikator empirik ini nantinya akan menjadi dasar bagi pernyataan kuesioner yang dibuat.

Dalam penelitian ini digunakan tiga variabel, yaitu variabel bebas (variabel independen), variabel intervening (variabel perantara) dan variabel terikat (variabel independen). Variabel bebas dalam penelitian ini adalah budget

participation, variabel intervening dalam penelitian ini adalah procedural fairness, dan variabel terikat dalam penelitian ini adalah managerial performance.

3.2.1 Variabel Bebas (variabel Independen)

Menurut Zikmund (2010) menyatakan bahwa variabel independen adalah variabel yang diharapkan untuk mempengaruhi variabel dependen dalam beberapa cara. Variabel tersebut dikatakan independen dalam arti bahwa variabel tersebeut dijelaskan diluar proses yang sedang dipelajari. Pada penelitian ini variabel independen (x) yaitu budget participation.

Konsep : Budget participation (X)

Definisi operasional : Milani (1975) menyatakan bahwa partisipasi adalah konsep yang digunakan untuk menggambarkan sejauh mana karyawan diperbolehkan untuk memilih tindakannya sendiri. Milani (1975) juga menyatakan tingkat keterlibatan dan pengaruh individu dalam penyusunan budget merupakan faktor yang menjadi ukuran terjadinya budget participation dalam suatu perusahaan.

Indikator empirik :

1. The portion of the budget I was involved in setting (Keterlibatan dalam keanggotaan tim anggaran).

2. The superior explained the reasoning when the budget is revised (Intensitas supervisor menjelaskan revisi anggaran).

3. The frequency of budget-related discussions initiated by me (Frekuensi diskusi dengan supervisor tentang anggaran yang disusun).

4. The amount of influence I felt I had on the final budget (Memiliki pengaruh dalam mencapai anggaran final).

5. The importance of my contribution to the budget (Kontribusi untuk anggaran yang menjadi penting).

6. The frequency of budget-related discussions initiated by my superior

when budgets are being set (Frekuensi intensitas supervisor dalam

anggaran mendiskusikan ketika anggaran dipersiapkan).

3.2.2 Variabel Intervening

Menurut Zikmund (2010) menyatakan bahwa variabel intervening merupakan variabel penyelantara yang terletak di antara variabel independen dan dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen. Variabel intervening yang digunakan dalam penelitian adalah procedural fairness.

Konsep : Procedural fairness (Z)

Definisi Operasional : Procedural fairness adalah bahwa karyawan melihat prosedur alokasi yang adil sebagai cara untuk memastikan mereka akan menerima distribusi yang adil atau baik dari organisasi (Leventhal, 1980; Brett, 1986) dalam Magner and Johnson (1995). Menurut Magner and Johnson (1995) proses alokasi yang adil menyiratkan bahwa karyawan dipandang sebagai tujuan dan dengan demikian akan meningkatkan martabat dan harga diri karyawan. Indikator empirik :

1. Budgeting procedures are applied consistently across all responsibility areas (Prosedur penyusunan penganggaran diterapkan

secara sama disemua divisi).

2. Budgeting procedures are applied consistently across time (Prosedur penyusunan penganggaran diterapkan secara sama dari waktu ke waktu).

3. Budgetary decisions for my area of responsibility are based on

accurate information and well-informed opinions (Keputusan

penganggaran untuk divisi saya didasarkan pada pertanggungjawaban berdasarkan informasi akurat dan opini yang diinformasikan secara baik).

4. The current budgeting procedures contain provisions that allow me to

appeal the budget set for my area of responsibility (Prosedur

penyusunan anggaran yang sedang berlangsung berisi ketentuan yang memungkinkan saya untuk mencapai rencana anggaran untuk divisi saya).

5. The current budgeting procedures conform to my own standards of

ethics and morality (Prosedur penyusunan penganggaran yang sedang

berjalan sesuai standar etika dan moralitas saya).

6. Budgetary decision makers try hard not to favour one responsibility

area over another (Pembuat keputusan atas penyusunan anggaran

berusaha keras agar tidak memihak pada satu divisi).

7. The current budgeting procedures adequately represent the concerns

of all responsibility areas (Prosedur penyusunan penganggaran yang

sedang berlangsung mencerminkan kepentingan semua divisi).

8. Budgetary decision makers adequately explain how budget

allocations for my responsibility area are determined (Pengambil

keputusan penganggaran memberikan informasi yang cukup mengenai cara alokasi anggaran untuk suatu divisi).

3.2.3 Variabel Terikat (Variabel Dependen)

Menurut Zikmund (2010) menyatakan bahwa sebuah variabel dependen adalah hasil proses atau variabel yang diprediksi dan / atau dijelaskan oleh variabel lain. Variabel dependen yang digunakan dalam penelitian ini adalah

managerial performance.

Konsep : Managerial performance. (Y)

Definisi operasional : Mahoney et al. (1963) dalam Yahya et al. (2008) menyatakan kinerja (performance) adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi. Managerial performance adalah kinerja individu anggota organisasi dalam kegiatan kegiatan manajerial yang didasarkan pada fungsi-fungsi manajemen yang meliputi perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan (Mahoney et al., 1963) dalam Jermias dan Yigit (2013).

Indikator empirik :

Berdasarkan fungsi atau kegiatan manajerial yang dilakukan oleh manajer (Mahoney et al., 1963).

1) Planning, adalah kemampuan dalam melakukan perencanaan pekerjaan, mulai dari menentukan strategi pencapaian target hingga penjadwalan kegiatan dalam rangka mencapai tujuan tersebut.

2) Investigating, adalah kemampuan dalam menyiapkan data dan informasi untuk kepentingan laporan kerja termasuk analisa atas hasil kerja yang dicapai.

3) Coordinating, adalah kemampuan dalam berkoordinasi dan bekerjasama dengan divisi lain

4) Evaluating, adalah kemampuan dalam melakukan evaluasi atas kinerja yang dicapai oleh diri sendiri ataupun divisi.

5) Supervising, adalah kemampuan dalam mengarahkan karyawan yang berada dibawah.

6) Staffing, adalah kemampuan yang berkaitan dengan pengelolaan karyawan, mulai dari rekruitmen hingga pengembangan.

7) Negotiating, adalah kemampuan yang berkaitan dengan negosiasi dengan suplier atau partner organisasi lainnya

8) Representing, adalah kemampuan dalam mewakili organisasi ketika bertemu dengan organisasi lain ataupun pemangku kepentingan lain. 9) Overall Performance, adalah kemampuan secara keseluruhan atas

delapan aspek diatas, mulai dari planning hingga representing.

3.3 Skala Pengukuran

Menurut Zikmud (2010), penentuan skala pada dasarnya adalah pemilihan ukuran suatu data yang akan diukur. Pengukuran diartikan sebagai pemberian angka, atau symbol lainnya terhadap suatu karakteristik dari obyek sesuai dengan peraturan yang sudah ditentukan sebelumnya.

Pada dasarnya, skala pengukuran dibagi kedalam dua kategori yaitu

metric dan non-metric. Kategori non-metric digunakan untuk mengukur data yang

mendeskripsikan sebuah karakteristik atau sifat. Sedangkan, kategori metric biasanya digunakan untuk sebuah subyek berbeda dalam hal jumlah, derajat, atau atribut tertentu. Terdapat dua jenis skala pengukuran untuk setiap kategori skala pengukuran, yaitu nominal dan ordinal untuk kategori non-metric, serta interval dan ratio untuk kategori metric.

Penelitian ini akan menggunakan skala pengukuran interval, dimana responden diminta menentukan pilihan jawaban pada ranking sesuai dengan persepsinya. Skala pengukuran interval merupakan skala pengukuran yang selain mengkategorikan dan memberikan peringkat pada objek, juga memberikan jarak yang lebih spesifik. Skala pengukuran ini tidak hanya memberikan informasi urutan atau hirarki suatu objek terhadap objek yang lain, tetapi juga memberikan informasi tentang jarak yang ada di antara urutan tersebut.

Adapun instrumen yang digunakan dalam penelitian ini adalah skala Likert. Skala Likert merupakan ukuran sikap dirancang untuk memungkinkan responden untuk menilai seberapa tinggi mereka setuju atau tidak setuju dengan pernyataan konstruk, mulai dari sikap yang sangat negatif sangat positif terhadap beberapa objek (Zikmund, 2010). Skala Likert digunakan untuk mengukur sikap, pendapatan dan persepsi seseorang atau sekelompok orang mengenai suatu fenomena sosial. Dengan skala likert, variabel yang akan diukur dijabarkan menjadi sub variabel. Kemudian sub variabel dijabarkan menjadi komponen-komponen yang dapat diukur. Komponen-komponen-komponen yang diukur ini dijadikan sebagai titik tolak untuk menyusun item instrumen berupa pertanyaan, kemudian dijawab oleh responden. Untuk menggunakan skala ini digunakan pertanyaan pilihan ganda dengan jawaban yang mempunyai skor dengan interval dari skala 1 sampai dengan skala 5.

3.4 Jenis dan Sumber Data 3.4.1 Jenis Data

Berdasarkan jenisnya, jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif merupakan data yang mewakili fenomena dengan menetapkan nomor (Zikmund, 2010). Penelitian kuantitatif didasarkan pada pengukuran kuantitas atau jumlah. Hasil penelitian ini pada dasarnya adalah sebuah nomor atau serangkaian angka. Beberapa karakteristik dari penelitian kuantitatif adalah numerik, non-deskriptif, berlaku statistik atau matematika dan menggunakan nomor, proses berulang dimana buktinya dievaluasi, hasilnya sering disajikan dalam tabel dan grafik, menyelidiki apa, di mana dan kapan pengambilan keputusan. Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunkan instrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Philominathan et.al, 2006).

3.4.2 Sumber Data

Berdasarkan sumbernya, data yang digunakan dalam penelitian ini yaitu data primer. Data primer merupakan data yang diperoleh langsung dari sumbernya diamati dan dicatat untuk pertama kalinya. Pengambilan data dilakukan menggunakan kuesioner yang dibagikan kepada responden. Data primer dalam penelitian ini berupa hasil jawaban responden atas pernyataan dalam kuesioner mengenai budget participation, hasil jawaban responden atas pernyataan dalam kuesioner mengenai managerial performance, dan hasil jawaban responden atas pernyataan dalam kuesioner mengenai procedural fairness. Data primer yang diperoleh dengan penyebaran kuesioner kepada manajer yang pekerjaannya bersangkutan dengan pembuatan budget.

3.5 Instrumen dan Pengumpulan Data

Instrumen penelitian adalah semua alat yang digunakan untuk mengumpulkan, memeriksa, menyelidiki suatu masalah, atau mengumpulkan, mengolah, menganalisa dan menyajikan data-data secara sistematis serta objektif dengan tujuan memecahkan suatu persoalan atau menguji suatu hipotesis. Instrumen pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuesioner dapat terstruktur, dengan pilihan tanggapan terbatas, atau tidak terstruktur, untuk memungkinkan tanggapan terbuka (Zikmund, 2010). Kuesioner dibagikan secara langsung pada perwakilan setiap perusahaan yaitu manajer dan data yang didapatkan dari kuesioner merupakan data berbentuk deskriptif yang digunakan untuk menguji hipotesis dalam penelitian. Metode ini diyakini mampu mendapatkan data yang lebih akurat dan objektif terhadap permasalahan diteliti yang didapat langsung dari responden. Penyebaran kuesioner dengan beberapa daftar pertanyaan yang

mendukung penelitian diberikan kepada responden untuk mendapatkan jawaban sebagai kebutuhan penelitian.

2. Studi kepustakaan

Dalam studi kepustakaan ini, penulis mengumpulkan dan mempelajari berbagai teori dan konsep dasar yang berhubungan dengan permasalahan yang dibahas dalam penulisan skripsi ini. Teori-teori dan konsep dasar tersebut diperoleh dari buku-buku, artikel-artikel yang berhubungan dengan masalah yang dibahas.

3.6 Populasi

Populasi adalah sekumpulan orang, kejadian, dan hal yang ingin diinvestigasi oleh peneliti. Selain itu, Menurut Zikmund (2010) populasi merupakan setiap kelompok entitas yang memiliki beberapa seperangkat karakteristik yang sama. Populasi juga merupakan batasan objek penelitian dan batasan bagi proses induksi (generalisasi) dari hasil penelitian yang bersangkutan.

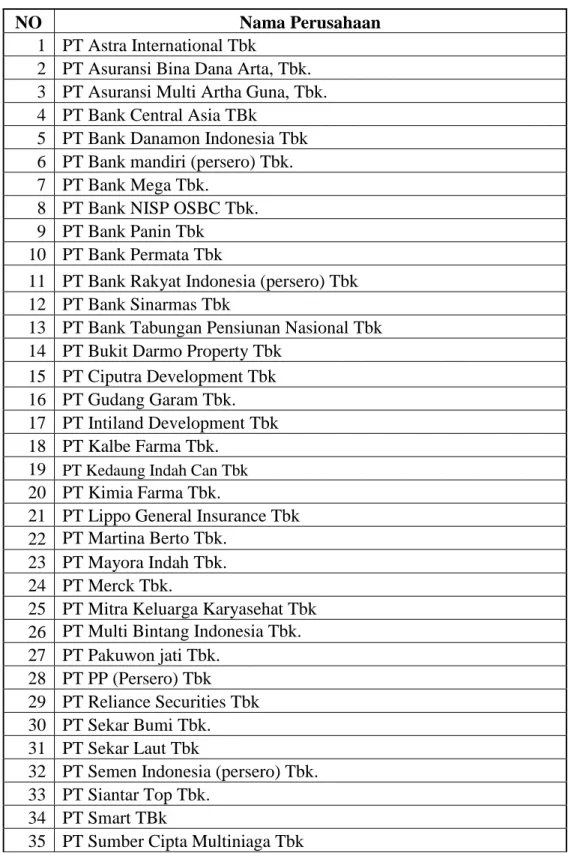

Penelitian ini mengambil manajer pada perusahaan-perusahaan yang berada diwilayah Surabaya dan sekitar diberbagai sektor yang sebagai populasi. Jumlah populasi dalam penelitian ini adalah 45 perusahaan.

3.7 Sample dan Teknik Sampling 3.7.1 Sample

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Penentuan sampel harus diperhatikan karena sampel yang digunakan harus bisa mewakili karakteristik dari total populasi. Sampel merupakan sebuah subset, atau beberapa bagian, dari populasi (Zikmund, 2010). Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel yang diambil dari populasi harus betul-betul representatif atau mewakili.

Pada penelitian ini menggunakan 135 sampel yang terdiri dari 45 perusahaan yang berada diwilayah Surabaya dan sekitar diberbagai sektor dengan

sebagai manajer serta yang rutin dan turut berkontribusi dalam penyusunan

budget.

Berikut nama perusahaan yang digunakan dalam penelitian ini :

Tabel 3.1. Nama Perusahaan yang digunakan dalam penelitian

NO Nama Perusahaan

1 PT Astra International Tbk

2 PT Asuransi Bina Dana Arta, Tbk. 3 PT Asuransi Multi Artha Guna, Tbk. 4 PT Bank Central Asia TBk

5 PT Bank Danamon Indonesia Tbk 6 PT Bank mandiri (persero) Tbk. 7 PT Bank Mega Tbk.

8 PT Bank NISP OSBC Tbk. 9 PT Bank Panin Tbk

10 PT Bank Permata Tbk

11 PT Bank Rakyat Indonesia (persero) Tbk 12 PT Bank Sinarmas Tbk

13 PT Bank Tabungan Pensiunan Nasional Tbk 14 PT Bukit Darmo Property Tbk

15 PT Ciputra Development Tbk 16 PT Gudang Garam Tbk. 17 PT Intiland Development Tbk 18 PT Kalbe Farma Tbk.

19 PT Kedaung Indah Can Tbk

20 PT Kimia Farma Tbk.

21 PT Lippo General Insurance Tbk 22 PT Martina Berto Tbk.

23 PT Mayora Indah Tbk. 24 PT Merck Tbk.

25 PT Mitra Keluarga Karyasehat Tbk 26 PT Multi Bintang Indonesia Tbk. 27 PT Pakuwon jati Tbk.

28 PT PP (Persero) Tbk

29 PT Reliance Securities Tbk 30 PT Sekar Bumi Tbk. 31 PT Sekar Laut Tbk

32 PT Semen Indonesia (persero) Tbk. 33 PT Siantar Top Tbk.

34 PT Smart TBk

36 PT Supra Boga Lestari Tbk 37 PT Tempo Scan Pasific Tbk. 38 PT Tiga Pilar Sejahtera Food Tbk. 39 PT Ultrajaya Milk Industry Tbk 40 PT Unilever Indonesia-Surabaya 41 PT United Tractors Tbk

42 PT Wahana Phonix Mandiri Tbk 43 PT Waskita Karya Tbk

44 PT Wijaya Karya Tbk

45 PT Wismilak Inti Makmur Tbk

3.7.2 Teknik Sampling

Penelitian ini menggunakan non-probability sampling, dimana dalam teknik ini tidak semua elemen mempunyai peluang yang sama untuk terpilih sebagai sampel. Dalam teknik ini sampel yang diambil adalah sampel yang berdasarkan pada kriteria yang telah ditentukan oleh peneliti. Teknik

non-probability sampling sendiri dibagi lagi menjadi empat jenis pemilihan sampel,

yaitu convenience sampling, judgment sampling, quota sampling, dan snowball

sampling (Zikmund, 2010)

Teknik sampling yang digunakan pada penelitian ini adalah judgement

sampling atau yang juga dikenal sebagai purposive sampling. Dalam judgement sampling pemilihan sampel didasarkan pada pertimbangan peneliti sendiri.

Adapun dalam penelitian ini, kriteria yang ditetapkan oleh peneliti adalah:

1. Manajer pada perusahaan yang bergerak pada berbagai sektor yang berlokasi di Surabaya dan sekitarnya.

2. Perusahaan yang melakukan penyusunan budget secara rutin.

3.8 Unit Analisis

Unit analisis dalam penelitian ini adala manajer perusahaan yang berpartisipasi dalam penyusunan anggaran perusahaan yang perusahaannya berlokasi di Surabaya dan sekitarnya. Dimana dari hasil jawaban manajer tersebut, peneliti akan meneliti pengaruh budget participation terhadap managerial

3.9 Rancangan Kuesioner

Dalam merancang kuesioner, peneliti menggunakan rancangan sebelumnya dari peneliti terdahulu. Kuesioner terbagi dalam 2 kelompok pertanyaan dan pernyataan

1. Kelompok pertanyaan demografi responden yang dimaksudkan agar dapat menjelaskan identitas responden yang diteliti. Pertanyaannya terdiri dari : a. Umur b. Jenis kelamin c. Jabatan d. Departemen e. Nama perusahaan f. Lama bekerja

2. Kelompok pernyataan yang mewakili variabel independen, variabel perantara dan varibel dependen. Dalam kelompok ini, responden akan memberikan respon dalam skala likert, kelompok pertanyaannya adalah sebagai berikut

a. Variabel independen : Budget participation yang diadopsi dari Milani (1975).

b. Variabel perantara : Procedural fairness yang diadopsi dari Magner dan Johnson (1995),

Leventhal's (1980), (Greenberg, 1993) berdasarkan penelitian yang

dikembangkan oleh Maiga dan Jacobs (2007).

c. Variabel dependen : Managerial performance yang diadopsi dari Mahoney et al. (1993) yang dikembangkan oleh Jermias dan Yigit (2013).

3.10 Teknik Analisis Data

Untuk menghindari adanya salah interpretasi dari data yang diperoleh dalam proses penelitian, maka ada beberapa tahapan yang harus dilalui antara lain adalah melakukan uji validitas, uji reliabilitas, dan partial least square.

3.10.1 Partial Least Square (PLS)

Pendekatan structural equation model (SEM) merupakan pendekatan yang digunakan dalam penelitian ini dengan mengunakan path diagram yang memungkinkan untuk memasukkan semua observed variable sesuai dengan model teori yang dibangun. SEM adalah sekumpulan teknik-teknik statistic yang memungkinkan pengujian sebuah rangkaian hubungan yang relatif “rumit” secara simultan. Hubungan yang rumit tersebut dapat diartikan sebagai rangkaian hubungan yang dibangun antara satu atau beberapa variabel dependen dengan satu atau beberapa variabel independen, dimana setiap variabel dependen dan independen berbentuk faktor atau konstruk yang dibangun dari beberapa indikator yang diobservasi atau diukur langsung.

Partial least square (PLS) meruapakan bagian, serta alternative dari SEM. Analisa PLS adalah teknik statistika multvariat yang melakukan perbandingan antara variabl dependen berganda dan varibel independen berganda (jogiyanto & Abdillah, 2009, p. 11). PLS digunkan untuk memprediksi pengaruh variabel independen terhadap variabel dependen dan menjelaskan hubungan teoritikal antara keduanya (Jogiyanto & Abdillah, 2009). Dalam pehitungannya, program aplikasi yang digunakan adalah software SmartPLS. Penggunaan analisa PLS digunakan karena penelitian ini menggunakan model yang cukup rumit dan responden yang menjadi bagian dari penelitian ini 30-100 responden. Selain itu, PLS juga dapat menganalisa secara menyeluruh mengenai pengaruh antara variabel-variabel yang terdapat dalam penelitian ini.

Analisa PLS terbagi dalam dua model, yaitu inner model dan outer

model. Outer model disebut juga dengan outer relation atau measurement model,

menunjukkan spesifikasi hubungan antar variabel dengan indikatornya. Dengan kata lain, outer model mendefinisikan karakteristik konstruk laten dengan variabel manifesnya. Sedangkan inner model yang disebut juga dengan inner relation atau

structural model, menunjukkan spesifikasi hubungan tentang variabel

tersembunyi atau laten, yaitu antara variabel eksogen dengan variabel endogen (Ghozali, 2011).

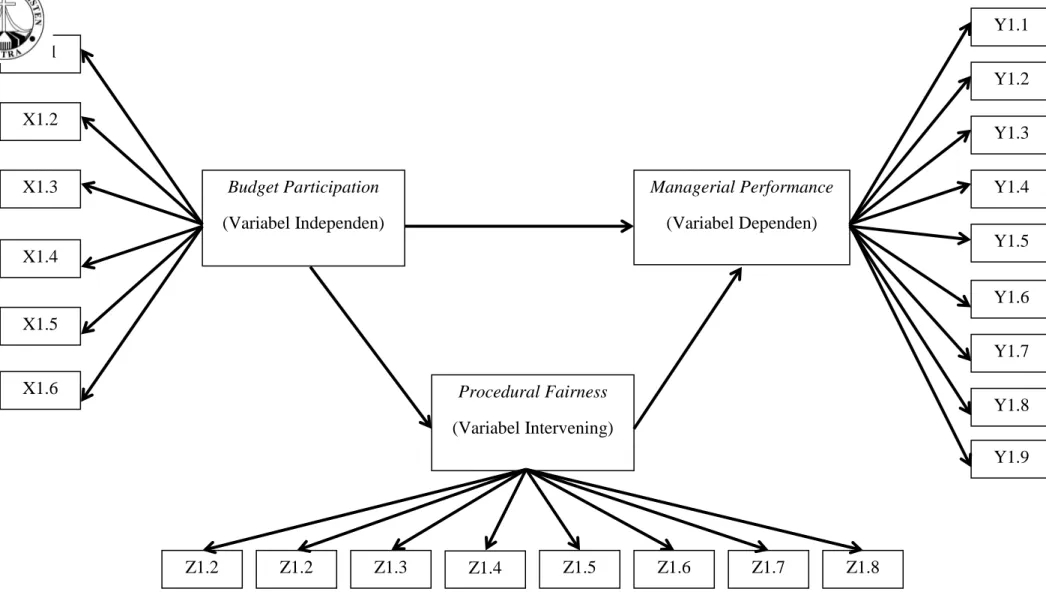

3.10.1.1 Konstruksi Diagram Path

Diagram path menunjukkan alur hubungan kausal antar variabel eksogen

dan endogen, dimana hubungan-hubungan kausal yang ada merupakan justifikasi dari teori yang ada. Kemudian konsepnya divisualisasikan ke dalam gambar sehingga lebih mudah dipahami. Gambar berbentuk kotal menunjukkan variabel manifest atau berupa indikator empirik. Sedangkan gambar berbentuk bulat adalah variable laten atau konstruk yang terdiri dari variabel eksogen dan variabel endogen. Diagram path dari penelitian ini dapat dilihat pada gambar dibawah ini.

Gambar 3.2 Diagram Path Partial Least Square Budget Participation (Variabel Independen) Managerial Performance (Variabel Dependen) Procedural Fairness (Variabel Intervening) X1.2 X1.3 X1.4 X1.5 X1.6 Z1.2 Z1.3 Z1.4 Z1.5 Z1.6 Z1.7 Z1.8 X1.1 Y1.1 Y1.2 Y1.3 Y1.4 Y1.5 Y1.6 Y1.7 Y1.8 Z1.2 Y1.9

3.10.1.2 Evaluasi Goodness-of-fit Outer Model

Validitas dan reabilitas dari instrument penelitian ini diketahui melalui evaluasi Goodness-of-fit Outer Model. Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang diinginkan dan dapat mengungkapkan data dari variabel yang diteliti secara tepat. Prinsip validitas mengandung dua unsur yang tidak dapat dipisahkan, yaitu kecermatan dan ketelitian. Alat ukur yang valid tidak hanya mampu mengungkapkan data secara tepat, tetapi juga harus memberikan gambaran yang cermat mengenai data tersebut. Evaluasi untuk outer model atau model pengukuran dapat diketahui melalui:

a. Convergent Validity

Convergent validity merupakan pengukuran korelasi antara skor indikator

dengan skor variabel latennya. Dengan kata lain, convergent validity digunakan untuk mengukur dalam menentukan dimensi dari konsep yang diukur. Ukuran refleksi individu dikatakan tinggi jika berkorelasi lebih dari 0.70 dengan konstruk yang ingin diukur. Namun demikian, untuk penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0.50 sampai 0.60 dianggap cukup (Chin, 1998 dalam Ghozali 2011)

b. Discriminant Validity

Discriminant validity merupakan pengukuran indikator dengan variabel

latennya. Pengukuran discriminant validity dinilai berdasarkan pengukuran

cross loading dengan konstruk. Jika korelasi konstruk dengan pokok

pengukuran (setiap indikatornya) lebih besar daripada ukuran konstruk lainnya, maka konstruk laten memprediksi indikatornya lebih baik daripada konstruk lainnya. Selain itu, discriminant validity dapat dilakukan dengan cara membandingkan nilai square root average variance

extracted (akar AVE) setiap konstruk dengan korelasi antar konstruk

tersebut terhadap konstruk lainnya dalam model, maka dapat disimpulkan konstruk tersebut memiliki discriminant validity yang baik. Pengukuran ini dapat digunakan untuk mengukut reabilitas component score variabel laten dan hasilnya lebih konservatif dibandingkan dengan composite reliability. Direkomendasikan nilai akar AVE harus lebih besar 0.50

(Fornell dan Larcker, 1981 dalam Ghozali, 2011). Perhitungan AVE dapat dilakukan dengan rumus:

∑

Dimana = faktor loading dan (3.1)

c. Composite Reliability

Composite reliability menunjukkan derajat yang mengidentifikasikan

common laten (unobserved), sehingga dapat menunjukkan indikator blok yang mengukur konsistensi internal dan indicator pembentuk konstruk. Nilai batas yang diterima untuk tingkat realibilitas composite adalah 0.70 (Ghozali, 2011). Perhitungan composite reliability dapat dilakukan dengan rumus:

Dimana = faktor loading dan (3.2)

3.10.1.3 Evaluasi Goodness-of-fit Inner Model

Inner model atau model struktural dilakukan dengan melihat presentase

varian yang dijelaskan yaitu dengan melihat R2 untuk konstruk laten dependen, Stone-Geisser Q-square test (Stone, 1974; Geisser, 1975 dalam Ghozali, 2011) dan juga melihat besarnya jalur koefisien jalur strukturalnya. Stabilitas dari estimasi ini dievaluasi dengan uji t-statistik dan pengaruh positif dan negatif dilihat dari original sample (O) yang didapat lewat prosedur bootstrapping. Evaluasi goodness-of-fit inner model dievaluasi dengan menggunakan R-square untuk variabel laten dependen dengan interpretasi yang sama dengan regresi. R-square mengartikan keragaman konstruk endogen yang mampu dijelaskan oleh konstruk-konstruk eksogen secara serentak. Sedangkan untuk mengukur model konstruk digunakan Q-square predictive relevance. Q-square

dapat mengukur seberapa baik nilai observasi yang dihasilkan oleh model dan juga estimasi parameternya. Jika Q-square > 0 berarti menunjukkan bahwa model memiliki predictive relevance, sebaliknya jika nilai Q-square < 0 menunjukkan model kurang memiliki predictive relevance (Ghozali, 2011). Perhitungan Q-square dapat dilakukan dengan rumus :

Dimana R12, R22 ... Rp2 adalah R-square variabel endogen dalam model. (3.3)

3.11 Uji Hipotesis Penelitian

Setelah merumuskan hipotesis penelitian maka dilakukan uji statistik untuk menentukan daerah penolakan H0 adalah: Tolak H0 jika [T-statistic] > TTabel yaitu sebesar 1,96 dan original sampel estimate positif. Masing-masing nilai T-statistic variable eksogen terhadap variable endogen dilihat untuk dapat diambil kesimpula pengaruh tiap variabel tersebut secara parsial.

Berdasarkan uraian di atas, maka hipotesis penelitian yang akan diuji dirumuskan sebagai berikut :

1. Pengaruh antara budget participation terhadap managerial performance. H10: Tidak terdapat pengaruh positif antara budget participation terhadap

managerial performance pada perusahaan diberbagai sektor.

H1a: Terdapat pengaruh positif antara budget participation terhadap

managerial performance pada perusahaan diberbagai sektor.

2. Pengaruh antara budget participation terhadap procedural fairness.

H20: Tidak terdapat pengaruh positif budget participation terhadap

procedural fairness pada perusahaan diberbagai sektor.

H2a: Terdapat pengaruh positif budget participation terhadap

procedural fairness pada perusahaan diberbagai sektor.

3. Pengaruh antara procedural fairness terhadap managerial performance.

H30: Tidak terdapat pengaruh positif antara procedural fairness terhadap

managerial performance pada perusahaan diberbagai sektor.

H3a: Terdapat pengaruh positif antara procedural fairness terhadap