45

Penelitian ini merupakan penelitian explanatory, pengertian explanatory menurut Nuryaman dan Christina (2015:6) adalah penelitian yang tujuannya untuk memperoleh jawaban tentang “bagaimana” dan “mengapa” suatu fenomena terjadi yang bertujuan untuk menjelaskan dan membuktikan bagaimana hubungan antar variabel penelitian.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Definisi metode deskriptif menurut Nuryaman dan Christina (2015:6) adalah sebagai berikut:

“Metode deskriptif adalah suatu metode penelitian yang bertujuan untuk memperoleh dekripsi atau gambaran tentang karakteristik tertentu (variabel tertentu) dari suatu subjek yang sedang menjadi perhatian dalam kegiatan penelitian tersebut.”

Menurut Sugiyono (2015:8), metode penelitian kuantitatif adalah:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sampel filsafat positivisme digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah diterapkan.”

4.2 Tempat dan Waktu Penelitian

Penelitian ini mengambil sampel pada perusahaan sektor properti, real estate dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia periode 2015 – 2017. Pengambilan sumber data diperoleh dari internet melalui situs

website www.idx.co.id. Adapun waktu penelitian yang digunakan untuk

melakukan penelitian ini dimulai pada bulan Oktober 2018 sampai dengan bulan Maret 2019.

4.3 Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif. Menurut Uma Sekaran (2006:65), data sekunder mengacu pada informasi yang dikumpulkan oleh seseorang, dan bukan peneliti yang melakukan studi mutakhir. Data tersebut bisa merupakan internal atau eksternal organisasi dan diakses melalui Internet, penelusuran dokumen, atau publikasi informasi.

Berdasarkan pernyataan diatas sumber data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk laporan keuangan perusahaan sub sektor property, real estate dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia yang diperoleh dari situs resmi BEI (www.idx.co.id). Data yang digunakan dalam penelitian ini didapat dari laporan keuangan triwulan perusahaan periode tahun 2014 sampai dengan tahun 2017. Data tersebut merupakan data sekunder karena berasal dari data yang telah dikumpulkan dan diolah oleh perusahaan sub sektor property, real estate dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia dan kemudian dipublikasikan.

Jenis data dalam penelitian ini menggunakan data sekunder yaitu berupa data yang diperoleh secara tidak langsung dari objek penelitian. Data yang digunakan dalam penelitian ini adalah data time series

Data bersifat time series karena data dalam penelitian ini adalah data dalam interval waktu tertentu, dalam penelitian ini tahun 2014-2017 pada perusahaan property, real estate dan konstruksi bangunan.

Data dalam penelitian ini bersumber dari :

1. Laporan keuangan tahunan (annual report) perusahaan-perusahaan perusahaan property, real estate dan konstruksi bangunan.

yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

2. Indonesia Capital Market Directory (ICMD) dengan periode 2014-2017.

3. IDX fact book dengan periode 2014-2017. 4. Data-data dari BEI.

5. Online Research, pengumpulan data dilakukan dengan membaca literatur-literatur, buku – buku mengenai permasalahan yang diteliti.

Teknik pengumpulan data dalam penelitian ini adalah menggunakan metode dokumenter yaitu dengan cara pengumpulan data-data berupa dokumen laporan keuangan yang dimuat didalam Indonesia capital market directory (ICMD) dan IDX.

4.4 Metode Pengumpulan Data

Menurut Moh. Nazir (2011:174), teknik pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan. Dalam penelitian ini teknik pengumpulan data yang dilakukan peneliti yaitu dengan cara:

1. Studi Kepustakaan (Library Research)

Yaitu mencari dan mengumpulkan bahan yang berhubungan dengan masalah yang diteliti untuk memperoleh data sekunder dengan cara membaca, mempelajari, dan mendalami literatur-literatur yang berhubungan dengan masalah yang dibahas dalam penelitian ini, sehingga peneliti memperoleh landasan teori yang cukup untuk dipertanggungjawabkan analisis dan pembahasan masalah.

2. Studi Internet (Internet Research)

Pada penelitian lapangan penulis meninjau objek penelitian untuk memperoleh data sekunder mengenai objek yang diteliti yang kemudian dipelajari, diolah dan dianalisis. Data diperoleh dari www.idx.co.id .

4.5 Populasi dan Sampel Penelitian

Menurut Sekaran & Bougie (2017:53) populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal-hal menarik yang ingin peneliti investigasi. Populasi adalah kelompok orang, kejadian, atau hal-hal menarik di mana peneliti

ingin membuat opini. Populasi penelitian ini adalah perusahaan sub sektor property, real estate dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia sebanyak 73 perusahaan.

Pengertian sampel menurut Sugiyono (2015:62), sampel bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Pengertian sampel lainnya menurut Nuryaman dan Christina (2015:101), yaitu:

“Sampel adalah bagian dari populasi, sampel berisi beberapa anggota yang dipilih dari populasi, dengan kata lain yang membentuk sampel hanyalah beberapa elemen populasi saja, bukan seluruh elemen.”

Metode penarikan sampel yang digunakan dalam penelitian ini adalah non

probability sampling, pengertian non probability sampling menurut Sugiyono (2015:66) yaitu:

“Metode non probability sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.”

Teknik non probability sampling yang digunakan dalam penelitian ini adalah purposive sampling, yakni sampel diambil sesuai dengan namanya, yaitu dengan maksud dan tujuan tertentu (Nuryaman dan Christina, 2015:110).

Berdasarkan pengertian di atas, maka sampel dalam penelitian ini dipilih sesuai dengan kriteria sebagai berikut:

1. Perusahaan sub sektor properti, real estate, dan konstruksi bangunan yang telah terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan hasil audit per 31 Desember secara konsisten dan lengkap dari tahun 2014 sampai dengan 2017 dan tidak delisting dari BEI selama tahun amatan.

2. Laporan keuangan dinyatakan dalam mata uang rupiah, karena penelitian dilakukan di Indonesia.

3. Memiliki kelengkapan informasi yang dibutuhkan terkait dengan indikator-indikator perhitungan yang dijadikan variabel pada penelitian ini, yaitu strategi bisnis, profitabilitas dan CSR.

Berdasarkan penjelasan di atas, maka perusahaan yang menjadi subjek penelitian ini adalah perusahaan sub sektor properti, real estate, dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia, dan berdasarkan data yang penulis dapatkan dari www.idx.co.id terdapat 73 perusahaan sub sektor properti,

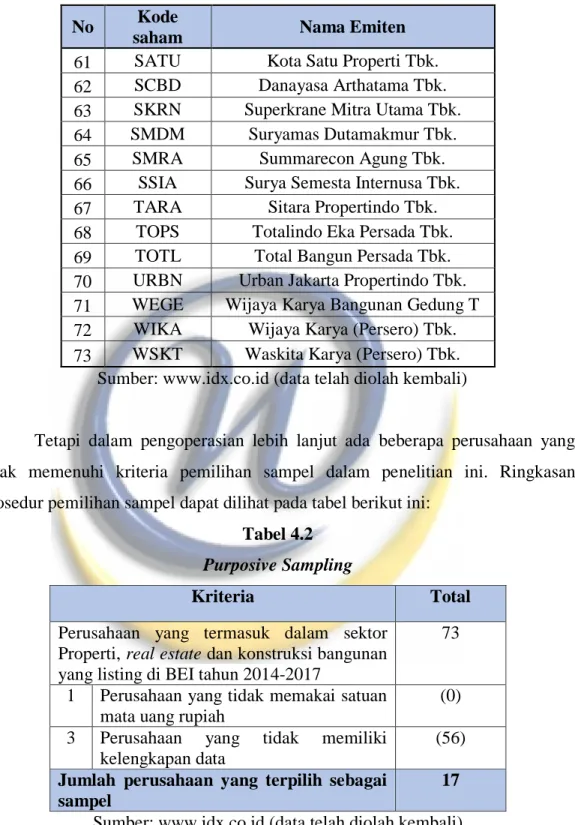

real estate, dan konstruksi bangunan, yaitu: Tabel 4.1

Daftar Perusahaan Sub Sektor Properti, Real Estate, dan Konstruksi Bangunan di BEI

No Kode

saham Nama Emiten

1 ACST Acset Indonusa Tbk.

2 ADHI Adhi Karya (Persero) Tbk. 3 APLN Agung Podomoro Land Tbk. 4 ARMY Armidian Karyatama Tbk. 5 ASRI Alam Sutera Realty Tbk. 6 BAPA Bekasi Asri Pemula Tbk. 7 BCIP Bumi Citra Permai Tbk. 8 BEST Bekasi Fajar Industrial Estate 9 BIKA Binakarya Jaya Abadi Tbk. 10 BIPP Bhuwanatala Indah Permai Tbk. 11 BKDP Bukit Darmo Property Tbk

12 BKSL Sentul City Tbk.

13 BSDE Bumi Serpong Damai Tbk. 14 CITY Natura City Developments Tbk. 15 COWL Cowell Development Tbk. 16 CSIS Cahayasakti Investindo Sukses 17 CTRA Ciputra Development Tbk. 18 DART Duta Anggada Realty Tbk. 19 DGIK Nusa Konstruksi Enjiniring Tbk 20 DILD Intiland Development Tbk. 21 DMAS Puradelta Lestari Tbk.

22 DUTI Duta Pertiwi Tbk

No Kode

saham Nama Emiten

24 EMDE Megapolitan Developments Tbk. 25 FMII Fortune Mate Indonesia Tbk 26 FORZ Forza Land Indonesia Tbk. 27 GAMA Gading Development Tbk. 28 GMTD Gowa Makassar Tourism Developm 29 GPRA Perdana Gapuraprima Tbk. 30 GWSA Greenwood Sejahtera Tbk. 31 IDPR Indonesia Pondasi Raya Tbk. 32 JKON Jaya Konstruksi Manggala Prata 33 JRPT Jaya Real Property Tbk. 34 KIJA Kawasan Industri Jababeka Tbk. 35 LAND Trimitra Propertindo Tbk. 36 LCGP Eureka Prima Jakarta Tbk.

37 LPCK Lippo Cikarang Tbk

38 LPKR Lippo Karawaci Tbk. 39 MDLN Modernland Realty Tbk. 40 MKPI Metropolitan Kentjana Tbk. 41 MMLP Mega Manunggal Property Tbk. 42 MPRO Propertindo Mulia Investama Tb 43 MTLA Metropolitan Land Tbk.

44 MTRA Mitra Pemuda Tbk.

45 MTSM Metro Realty Tbk.

46 MYRX Hanson International Tbk. 47 NIRO City Retail Developments Tbk. 48 NRCA Nusa Raya Cipta Tbk. 49 OMRE Indonesia Prima Property Tbk 50 PBSA Paramita Bangun Sarana Tbk. 51 PLIN Plaza Indonesia Realty Tbk. 52 POLI Pollux Investasi Internasional 53 POLL Pollux Properti Indonesia Tbk.

54 PPRO PP Properti Tbk.

55 PTPP PP (Persero) Tbk.

56 PWON Pakuwon Jati Tbk.

57 RBMS Ristia Bintang Mahkotasejati T

58 RDTX Roda Vivatex Tbk

59 RISE Jaya Sukses Makmur Sentosa Tbk 60 RODA Pikko Land Development Tbk.

No Kode

saham Nama Emiten

61 SATU Kota Satu Properti Tbk. 62 SCBD Danayasa Arthatama Tbk. 63 SKRN Superkrane Mitra Utama Tbk. 64 SMDM Suryamas Dutamakmur Tbk. 65 SMRA Summarecon Agung Tbk. 66 SSIA Surya Semesta Internusa Tbk. 67 TARA Sitara Propertindo Tbk. 68 TOPS Totalindo Eka Persada Tbk. 69 TOTL Total Bangun Persada Tbk. 70 URBN Urban Jakarta Propertindo Tbk. 71 WEGE Wijaya Karya Bangunan Gedung T 72 WIKA Wijaya Karya (Persero) Tbk. 73 WSKT Waskita Karya (Persero) Tbk.

Sumber: www.idx.co.id (data telah diolah kembali)

Tetapi dalam pengoperasian lebih lanjut ada beberapa perusahaan yang tidak memenuhi kriteria pemilihan sampel dalam penelitian ini. Ringkasan prosedur pemilihan sampel dapat dilihat pada tabel berikut ini:

Tabel 4.2 Purposive Sampling

Kriteria Total

Perusahaan yang termasuk dalam sektor Properti, real estate dan konstruksi bangunan yang listing di BEI tahun 2014-2017

73

1 Perusahaan yang tidak memakai satuan mata uang rupiah

(0) 3 Perusahaan yang tidak memiliki

kelengkapan data

(56)

Jumlah perusahaan yang terpilih sebagai sampel

17

Sumber: www.idx.co.id (data telah diolah kembali)

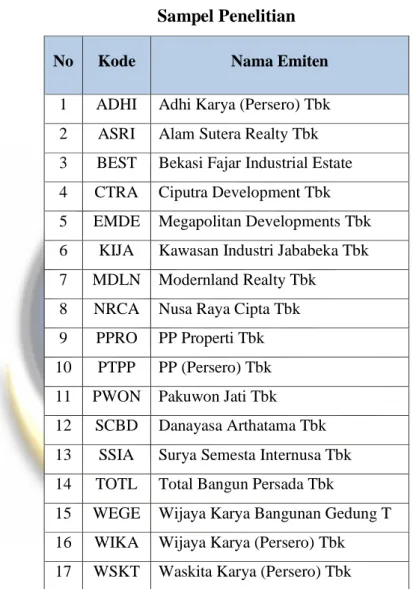

Berdasarkan kriteria tersebut maka jumlah sampel yang digunakan pada penelitian ini adalah 17 perusahaan. Adapun daftar perusahaan sub sektor

properti, real estate, dan konstruksi bangunan yang termasuk ke dalam sampel penelitian disajikan dalam tabel sebagai berikut:

Tabel 4.3 Sampel Penelitian

No Kode Nama Emiten

1 ADHI Adhi Karya (Persero) Tbk 2 ASRI Alam Sutera Realty Tbk 3 BEST Bekasi Fajar Industrial Estate 4 CTRA Ciputra Development Tbk 5 EMDE Megapolitan Developments Tbk 6 KIJA Kawasan Industri Jababeka Tbk 7 MDLN Modernland Realty Tbk

8 NRCA Nusa Raya Cipta Tbk 9 PPRO PP Properti Tbk 10 PTPP PP (Persero) Tbk 11 PWON Pakuwon Jati Tbk 12 SCBD Danayasa Arthatama Tbk 13 SSIA Surya Semesta Internusa Tbk 14 TOTL Total Bangun Persada Tbk

15 WEGE Wijaya Karya Bangunan Gedung T 16 WIKA Wijaya Karya (Persero) Tbk 17 WSKT Waskita Karya (Persero) Tbk

Sumber: www.idx.co.id (data telah diolah kembali)

4.6 Operasional Variabel

Definisi dari operasional variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono,

Agar penelitian lebih terarah, maka perlu ditentukan terlebih dahulu variabel-variabel yang akan diteliti Variabel adalah konsep yang melekat pada orang, benda, atau subjek lainnya (unit analisis), yang jika diukur karakteristik tersebut nilainya dapat bervariasi atau dapat berbeda antar subjek satu dengan yang lainnya (Nuryaman & Christina, 204:41). Operasionalisasi adalah menguraikan ide atau konsep abstrak menjadi sikap dan karakteristik yang dapat diamati. Mengorpasionalkan dilakukan dengan melihat dimensi perilaku, aspek, atau sifat yang ditunjukkan oleh konsep tersebut. Hal tersebut kemudian diterjemahkan ke dalam elemen yang dapat diamati dan diukur sehingga menghasilkan suatu indeks pengukuran konsep (Sekaran & Bougie, 2017:4).

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen

Variabel independen ini sering disebut juga sebagai variabel

stimulus, prediktor, antecedent. Dalam bahasa Indonesia sering disebut

juga sebgai variabel bebas. Menurut Sugiyono (2015:59) Variabel Independen (bebas) adalah sebagai berikut:

“Variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variable dependen (terikat).”

Variabel independen pada penelitian ini adalah Strategi Bisnis, Profitabilitas dan Corporate Sosial Responsibility (CSR). Dapat dijelaskan sebagai berikut:

a. Strategi Bisnis

arah dan cakupan jangka pajang organisasi untuk mendapatkan keunggulan melalui konfigurasi semberdaya dalam lingkungan yang berubah untuk mencapai kebutuhan pasar dan memenuhi harapan pemangku kepentingan (stakeholder). Penelitian ini menggunakan empat proxy untuk mengukur strategi bisnis perusahaan sebagai variable independen yang didesain untuk dinilai atau diberikan skor agar mereflesikan strategi bisnis yang

digunakan oleh perusahaan. Untuk memperoleh nilai STRATEGY, penelitian ini mengikuti beberapa pengukuran yang telah dipakai oleh penelitian Higgin, Omer dan Philips (2010) yaitu :

Kemampuan produksi dan distribusi barang dan jasa secara efisien

Tingkat pertumbuhan perusahaan (Market to Book Ratio )

Pemasaran dan penjualan

Intensitas Aset Tetap

STRATEGY diukur menggunakan empat proxy dalam pengukurannya. Untuk tiga proxy pertama (EMP/SALES, MtoB, dan Market), sampel perusahaan yang berada pada urutan kuintil teratas memperoleh skor 5, sampel perusahaan yang berada pada urutan dibawahnya memperoleh skor 4, dan seterusnya. Skor untuk PPEINT adalah kebalikan dari tiga proxy pertama. Bagi sampel perusahaan yang berada pada urutan kuintil teratas memperoleh skor 1, sampel perusahaan yang berada dibawahnya memperoleh skor 2, dan seterusnya. Skor tiap sampel perusahaan dijumlahkan atas semua proxy yang sudah diberi skor. Maksimum skor yaitu 20 (prospector) dan minimum skor yaitu 4 (defender). Contoh pemberian skor pada

MtoB = Harga Pasar Saham Jumlah modal/jumlah saham

Market = Beban Iklan Total Penjualan

PPEINT = Property, Plant and Equipment Total Aset

EMP/SALES = Jumlah Pegawai Penjualan

sampel perusahaan diurutkan sesuai kuintil untuk suatu sampel perusahaan.

Pengukuran strategi ini selanjutnya menggunakan variabel dummy. Pengukuran ini dilakukan dengan mencocokan item pada check list dengan item yang diungkapkan dalam laporan tahunan perusahaan. Apabila jumlah item i berada di atas jumlah rata-rata item pengungkapan dari seluruh sampel maka diberikan nilai 1, jika jumlah item i berada di bawah jumlah rata-rata item pengungkapan dari seluruh sampel maka diberi nilai 0.

Berikut adalah kriteria penentuan STRATEGY:

Tabel 4.4 Kriteria Penentuan Strategi

STRATEGY Skor Kode Strategi yang dipakai Skor 4 – 12 0 Defender Skor 13 – 20 1 Prospector

Sumber : Higgin, Omer dan Philips (2010)

Perhitungan ini dipilih karena pada penelitian Higgin, Omer dan Philips (2010) dapat menunjukan bahwa strategi bisnis yang digunakan perusahaan dapat menggambarkan seberapa besar tax avoidance yang dilakukan oleh perusahaan dengan berfokus pada seberapa besar kemampuan produksi dan distribusi barang dan jasa secara efisien, tingkat pertumbuhan perusahaan, pemasaran dan penjualan serta intensitas aset tetap. b. Profitabilitas

Rasio profitabilitas mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuangan perusahaan. Rasio profitabilitas yang digunakan dalam penelitian ini yaitu Return On Asset (ROA).

menurut I Gusti Ayu Cahya Maharani dan Ketut Alit

Suardana (2014) Return on Assets (ROA) adalah suatu indikator

yang mencerminkan performa keuangan perusahaan, semakin tingginya nilai ROA yang mampu diraih oleh perusahaan maka performa keuangan perusahaan tersebut dapat dikategorikan baik

Menurut Maharani dan Suardana (2014) Return On Asset dapat dirumuskan sebagi berikut:

Alasan peneliti menggunakan rasio ROA dalam menghitung profitabilitas adalah karena dapat menunjukan seberapa baik efektifitas perusahaan dalam mengelola semua investasinya dalam menghasilkan semua laba yang ditunjukan dengan produktifitas atas segala dana yang dimiliki baik itu modal sendiri maupun modal pinjaman.

c. Corporate Sosial Responsibility (CSR)

Pengukuran ini dilakukan dengan mencocokkan item pada check

list dengan item yang diungkapkan perusahaan karenalebih sesuai

dengan keadaan perusahaan di Indonesia, Corporate Social

Responsibility yang diproksikan ke dalam pengungkapan CSR.

Penelitian ini menggunakan check list yang mengacu pada indikator Pedoman Pelaporan Keberlanjutan G4 Global Reporting

Initiative berdasarkan GRI Standart 2018. Total indikator yang

terdapat dalam GRI mencapai 91 item. Setelah mengidentifikasi item yang diungkapkan oleh perusahaan di dalam laporan tahunan, serta mencocokkan pada check list. Adapun lembar ceklist GRI adalah sebagai berikut:

ROA = Laba bersih x 100% Total aktiva

Tabel 4.5

Lembar Checklist Pengungkapan CSR CATEGORY: Ekonomi (ECONOMIC)

YA TIDAK

Aspek: Kinerja Lingkungan

G4 EC1 Nilai ekonomi langsung yang dihasilkan dan didistribusikan

G4 EC2 Implikasi finansial dan risiko serta peluang lainnya kepada kegiatan organisasi karena perubahan iklim G4 EC3 Cakupan kewajiban organisasi atas program

imbalan pasti

G4 EC4 Bantuan financial yang diterima dari pemerintah

Aspek: Keberadaan Pasar

G4 EC5

Rasio upah standar pegawai pemula (entry level) menurut gender dibandingkan dengan upah minimum regional di lokasi-lokasi operasional yang signifikan

G4 EC6

Perbandingan manajemen senior yang dipekerjakan dari masyarakat lokal di lokasi operasi yang signifikan

Aspek: Dampak Ekonomi Tidak Langsung

G4 EC7 Pembangunan dan dampak dari investasi infrastruktur dan jasa yang diberikan

G4 EC8 Dampak ekonomi tidak langsung yang signifikan, termasuk besarnya dampak

Aspek: Praktek Pengadaan

G4 EC9 Perbandingan dari pembelian pemasok lokal di operasional yang signifikan

CATEGORY: Lingkungan (ENVIRONMENTAL) Aspek: Bahan

G4 EN1 Bahan yang digunakan berdasarkan berat atau Volume

G4 EN2 Persentase bahan yang digunakan yang merupakan bahan input daur ulang

G4 EN3 Konsumsi energi dalam organisasi G4 EN4 Konsumsi energi diluar organisasi G4 EN5 Intensitas Energi

G4 EN6 Pengurangan konsumsi energy

G4 EN7 Pengurangan energi diluar organisasi untuk produk dan layanan

Aspek: Air

G4 EN8 Total pengambilan air berdasarkan sumber G4 EN9 Sumber air yang secara signifikan dipengaruhi

oleh pengambilan air G4

EN10

Persentase dan total volume air yang didaur ulang dan digunakan kembali

Aspek: Keanekaragaman Hayati

G4 EN11

Lokasi-lokasi operasional yang dimiliki, disewa, dikelola didalam, atau yang berdekatan dengan, kawasan lindung dan kawasan dengan nilai keanekaragaman hayati tinggi diluar kawasan lindung

G4 EN12

Uraian dampak signifikan kegiatan, produk, dan jasa terhadap keanekaragaman hayati di kawasan lindung dan kawasan dengan nilai keanekaragaman hayati tinggi diluar kawasan lindung

G4

EN13 Habitat yang dilindungi dan dipulihkan

G4 EN14

Jumlah total spesies dalam iucn red list dan spesies dalam daftar spesies yang dilindungi nasional dengan habitat di tempat yang dipengaruhi operasional, berdasarkan tingkat risiko kepunahan

Aspek: Emisi

G4 EN15

Emisi gas rumah kaca (GRK) langsung (Cakupan 1)

G4 EN16

Emisi gas rumah kaca (GRK) energi tidak langsung (Cakupan 2)

G4 EN17

Emisi gas rumah kaca (GRK) tidak langsung lainnya (Cakupan 3)

G4 EN18

Intensitas emisi gas rumah kaca (GRK)

G4

EN19 Pengurangan emisi gas rumah kaca (GRK) G4

EN20 Emisi bahan perusak ozon (BPO) G4

EN21 NOX, SOX, dan emisi udara signifikan lainnya

Aspek: Efluen dan Limbah

G4 EN22

Total air yang dibuang berdasarkan kualitas dan Tujuan

G4 EN23

Bobot total limbah berdasarkan jenis dan metode pembuangan

G4

EN24 Jumlah dan volume total tumpahan signifikan

G4 EN25

Bobot limbah yang dianggap berbahaya menurut ketentuan konvensi Basel2 Lampiran I, II, III, dan VIII yang diangkut, diimpor, diekspor, atau diolah, dan persentase limbah yang diangkut untuk pengiriman internasional

G4 EN26

Identitas, ukuran, status lindung, dan nilai keanekaragaman hayati dari badan air dan habitat terkait yang secara signifikan terkena dampak dari pembuangan dan air limpasan dari organisasi

Aspek: Produk dan Jasa

G4 EN27

Tingkat mitigasi dampak terhadap dampak lingungan produk dan jasa

G4 EN28

Persentase produk yang terjual dan kemasannya yang direklamasi menurut kategori

Aspek: Kepatuhan

G4 EN29

Nilai moneter denda signifikan dan jumlah total sanksi non-moneter atas ketidakpatuhan terhadap undang-undang dan peraturan lingkungan

G4 EN30

Dampak lingkungan signifikan dari pengangkutan produk dan barang lain serta bahan untuk operasional organisasi, dan pengangkutan tenaga kerja

Aspek: Lain-lain

G4 EN31

Total pengeluaran dan investasi perlindungan lingkungan berdasarkan jenis

Aspek: Asesmen Pemasok Atas Lingkungan

G4 EN32

Persentase penapisan pemasok baru menggunakan kriteria lingkungan

G4 EN33

Dampak lingkungan negatif signifikan aktual dan potensial dalam rantai pasokan dan tindakan yang diambil

Aspek: Mekanisme Pengaduan Masalah Lingkungan

G4 EN34

Jumlah pengaduan tentang dampak lingkungan yang diajukan, ditangani, dan diselesaikan melalui mekanisme pengaduan resmi

CATEGORY: Sosial (SOCIAL)

SUB-CATEGORY: Praktik Ketenagakerjaan dan Kenyamanan Bekerja

Aspek: Kepegawaian

G4 LA1

Jumlah total dan perekrutan karyawan baru dan turnover karyawan menurut kelompok umur, gender, dan wilayah

G4 LA2

Tunjangan yang diberikan bagi karyawan purna waktu yang tidak diberikan bagi karyawan sementara atau paruh waktu, berdasarkan lokasi operasi yang signifikan

G4 LA3 Tingkat kembali bekerja dan tingkat retensi setelah cuti melahirkan, menurut gender

Aspek: Hubungan Industrial

G4 LA4

Jangka waktu minimum pemberitahuan mengenai perubahan operasional, termasuk apakah hal tersebut tercantum dalam perjanjian bersama

G4 LA5

Persentase total tenaga kerja yang diwakili dalam komite bersama formal manajemen-pekerja yang membantu mengawasi dan memberikan saran program kesehatan dan keselamatan kerja

G4 LA6

Jenis dan tingkat cedera, penyakit akibat kerja, hari hilang, dan kemangkiran, serta jumlah total kematian akibat kerja, menurut daerah dan gender

G4 LA7

Pekerja yang sering terkena atau berisiko tinggi terkena penyakit yang terkait dengan pekerjaan mereka

G4 LA8 Topik kesehatan dan keselamatan yang tercakup dalam perjanjian formal dengan serikat pekerja

Aspek: Pelatihan dan Pendidikan

G4 LA9 Jam pelatihan rata-rata per tahun per karyawan menurut gender, dan menurut kategori karyawan

G4 LA10

Program untuk manajemen keterampilan dan pembelajaran seumur hidup yang mendukung keberkelanjutan kerja karyawan dan membantu mereka mengelola purna bakti G4

LA11

Persentase karyawan yang menerima review kinerja dan pengembangan karier secara reguler, menurut gender dan kategori karyawan

Aspek: Keberagaman dan Kesetaraan Peluang

G4 LA12

Komposisi badan tata kelola dan pembagian karyawan per kategori karyawan menurut gender, kelompok usia, keanggotaan kelompok minoritas, dan indikator keberagaman lainnya

Aspek: Kesetaraan Remunerasi Perempuan dan Laki-laki

G4 LA13

Rasio gaji pokok dan remunerasi bagi

perempuan terhadap laki-laki menurut kategori karyawan, berdasarkan lokasi operasional yang signifikan

G4 LA14

Persentase penapisan pemasok baru menggunakan kriteria praktik ketenagakerjaan G4

LA15

Dampak negatif aktual dan potensial yang signifikan terhadap praktik ketenagakerjaan dalam rantai pasokan dan tindakan yang diambil

Aspek: Mekanisme Keluhan Praktik Ketenagakerjaan

G4 LA16

Jumlah penanganan tentang praktek

ketenagakerjaan yang dilengkapi, diajukan, dan dilakukan melalui mekanisme pengaduan formal

SUB-CATEGORY: Hak Azasi Manusia Aspek: Investasi

G4 HR1

Jumlah total dan persentase perjanjian dan kontrak investasi yang signifikan yang menyertakan klausul terkait hak asasi manusia atau penapisan berdasarkan hak asasi manusia

G4 HR2

Jumlah waktu pelatihan karyawan tentang kebijakan atau prosedur hak asasi manusia terkait dengan Aspek hak asasi manusia yang relevan dengan operasi, termasuk persentase karyawan yang dilatih

Aspek: Non Diskriminasi

G4 HR3 Jumlah total insiden diskriminasi dan tindakan korektif yang diambil

Aspek: Kebebasan Berserikat dan Perjanjian Kerja Bersama

G4 HR4

Operasi pemasok teridentifikasi yang mungkin melanggar atau berisiko tinggi melanggar hak untuk melaksanakan kebebasan berserikat dan perjanjian kerja bersama, dan tindakan yang diambil untuk mendukung hak-hak tersebut

Aspek: Pekerja Anak

G4 HR5

Operasi dan pemasok yang diidentifikasi berisiko tinggi melakukan eksploitasi pekerja anak dan tindakan yang diambil untuk berkontribusi dalam

penghapusan pekerja anak yang efektif

Aspek: Pekerja Paksa Atau Wajib Kerja

G4 HR6

Operasi dan pemasok yang diidentifikasi berisiko tinggi melakukan pekerja paksa atau wajib kerja dan tindakan untuk berkontribusi dalam penghapusan segala bentuk pekerja paksa atau wajib kerja

Aspek: Praktik Pengamanan

G4 HR7

Persentase petugas pengamanan yang dilatih dalam kebijakan atau prosedur hak asasi manusia di organisasi yang relevan dengan operasi

Aspek: Hak Adat

G4 HR8

Jumlah total insiden pelanggaran yang melibatkan hak-hak masyarakat adat dan tindakan yang diambil

Aspek: Asesment

G4 HR9

Jumlah total dan persentase operasi yang telah melakukan review atau asesmen dampak hak asasi manusia

Aspek: Asesmen Pemasok Atas Hak Asasi Manusia

G4 HR10

Persentase penapisan pemasok baru menggunakan kriteria hak azasi manusia

G4 HR11

Dampak negatif aktual dan potensial yang signifikan terhadap hak asasi manusia dalam rantai pasokan dan tindakan yang diambil

Aspek: Mekanisme Pengaduan Masalah Hak Asasi Manusia

G4 HR12

Jumlah pengaduan tentang dampak terhadap hak asasi manusia yang diajukan, ditangani, dan diselesaikan melalui mekanisme pengaduan formal

SUB-CATEGORY: Masyarakat Aspek: Masyarakat Lokal

G4 SO1

Persentase operasi dengan pelibatan masyarakat lokal, asesmen dampak, dan program pengembangan yang diterapkan

G4 SO2 Operasi dengan dampak aktual dan potensial yang signifikan terhadap masyarakat local

Aspek: Anti-Korupsi

G4 SO3

Jumlah total dan persentase operasi yang dinilai terhadap risiko terkait dengan korupsi dan risiko signifikan yang teridentifikasi

G4 SO4 Komunikasi dan pelatihan mengenai kebijakan dan prosedur anti-korupsi

G4 SO5 Insiden korupsi yang terbukti dan tindakan yang diambil

Aspek: Kebijakan Publik

G4 SO6 Nilai total kontribusi politik berdasarkan negara dan penerima-penerima manfaat

Aspek: Anti Persaingan

G4 SO7

Jumlah total tindakan hukum terkait Anti Persaingan, anti-trust, serta praktik monopoli dan hasilnya

Aspek: Kepatuhan

G4 SO8

Nilai moneter denda yang signifikan dan jumlah total sanksi non-moneter atas ketidak patuhan terhadap undang-undang dan peraturan

Aspek: Asesmen Pemasok Atas Dampak Terhadap Masyarakat

G4 SO9

Persentase penapisan pemasok baru menggunakan kriteria untuk dampak terhadap masyarakat

G4 SO10

Dampak negatif aktual dan potensial yang signifikan terhadap masyarakat dalam rantai pasokan dan tindakan yang diambil

Aspek: Mekanisme Pengaduan Dampak Terhadap Masyakat

G4 SO11

Jumlah pengaduan tentang dampak terhadap masyarakat yang diajukan, ditangani, dan diselesaikan melalui mekanisme pengaduan resmi

SUB-CATEGORY: Tanggung Jawab Atas Produk Aspek: Kesehatan Keselamatan Pelanggan

G4 PR1

Persentase kategori produk dan jasa yang signifikan dampaknya terhadap kesehatan dan keselamatan yang dinilai untuk peningkatan

G4 PR2

Total jumlah insiden ketidakpatuhan terhadap peraturan dan koda sukarela terkait dampak kesehatan dan keselamatan dari produk dan jasa sepanjang daur hidup, menurut jenis hasil

Aspek: Pelabelan Produk dan Jasa

G4 PR3

Jenis informasi produk dan jasa yang diharuskan oleh prosedur organisasi terkait dengan informasi dan pelabelan produk dan jasa, serta persentase kategori produk dan jasa yang signifikan harus mengikuti persyaratan informasi sejenis

G4 PR4

Jumlah total Insiden ketidakpatuhan terhadap peraturan dan koda sukarela terkait dengan informasi dan pelabelan produk dan jasa, menurut jenis hasil

G4 PR5 Hasil survei untuk mengukur kepuasan Pelanggan

Aspek: Komunikasi Pemasaran

G4 PR6 Penjualan produk yang dilarang atau disengketakan

G4 PR7

Jumlah total Insiden ketidak patuhan terhadap peraturan dan koda sukarela tentang komunikasi pemasaran, termasuk iklan, promosi, dan sponsor, menurut jenis hasil

Aspek: Privasi Pelanggan

G4 PR8 Jumlah total keluhan yang terbukti terkait dengan pelanggaran privasi pelanggan dan hilangnya data

pelanggan

Aspek: Kepatuhan

G4 PR9

Nilai moneter denda yang signifikan atas ketidakpatuhan terhadap undang-undang dan peraturan terkait penyediaan dan penggunaan produk dan jasa

Hasil pengungkapan item yang diperoleh dari setiap perusahaan dihitung indeksnya dengan proksi CSRDI.

Adapun rumus untuk menghitung CSRDI sebagi berikut:

CSRDI : Indeks luas pengungkapan tanggung jawab sosial dan lingkungan perusahaan i.

∑Xi : item yang diungkapkan ni : jumlah item untuk perusahaan

2. Variabel Dependen

Variabel dependen sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut juga sebagai variabel terikat. Menurut Sugiyono (2015:40) :

“Variabel dependen atau terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, kerana adanya variabel independen atau terikat.”

Maka dalam penelitian ini yang menjadi variabel dependen atau bebas adalah tax avoidance. Penghindaran pajak merupakan upaya yang dilakukan perusahaan untuk mengurangi atau meminimalisir beban pajak. Penghindaran pajak dalam penelitian ini menggunakan rasio CETR. Menurut Wardani &

Khoiriyah (2018:29), rasio CETR diukur dengan perhitungan sebagai

berikut:

CSRDI = ∑Xi ni

CETR = Pembayaran Pajak Laba Sebelum Pajak

Alasan melakukan penelitian dengan perhitungan ini karena dapat lebih menggambarkan adaya aktifitas penghindaran perusahaan karena semakin besar persentase CETR yang mendekati tarif pajak penghasilan badan yaitu 25% maka

tax avoidance suatu perusahaan semakin rendah.

Sesuai dengan variabel penelitian di atas, maka operasionalisasi variabel penelitian peneliti sajikan dalam tabel berikut:

Tabel 4.6 Operasional Variabel

Variabel Indikator Skala Instrumen

Penelitian Strategi Bisnis (X1) Higgin, Omer dan Philips (2010)

Kemampuan produksi dan distribusi barang dan jasa secara efisien

Tingkat pertumbuhan perusahaan (Market to Book Ratio)

Pemasaran dan penjualan Intensitas asset tetap

Kemudian mengunakan Variable Dummy Rasio Laporan Keuangan Profitabilitas Perusahaan (X2) Maharani dan Suardana (2014)

Return On Asset (ROA)

= Laba bersih x 100% Total Asset Rasio Laporan Keuangan Corporate Social Responsibility (CSR) (X3) (GRI Standart 2018)

check list yang mengacu pada 91

indikator Pedoman Pelaporan Keberlanjutan G4 Global Reporting Initiative Rasio Laporan Keuangan Tax Avoidance Wardani & Khoiriyah (2018:29)

Cash Effective Tax Rate (CETR) Rasio Laporan Keuangan

4.7 Teknik Analisis Data 4.7.1 Analisis Deskriptif

Yusuf (2014: 255) menyatakan bahwa analisis data merupakan salah satu

langkah dalam kegiatan penelitian yang sangat menentukan ketepatan dan kesahihan hasil penelitian. Tujuan analisis data menurut Nuryaman dan

Christina (2015:115) yaitu menjawab masalah penelitian yang telah dirumuskan

pada langkah penelitian sebelumnya, sehingga hasil analisis data dan interpretasinya dapat dijadikan dasar dalam membuat kesimpulan serta rekomendasi bagi pengguna, untuk pengambilan keputusan bisnis.

Menurut Nuryaman dan Veronica (2015:118), analisis deskriptif adalah: “Memberikan deskripsi mengenai karakteristik variabel penelitian yang sedang diamati serta data demografi responden. Dalam hal ini, analisis deskriptif memberikan penjelasan tentang cirri-ciri yang khas dari variabel penelitian tersebut, menjelaskan bagaimana perilaku individu (responden atau subjek) dalam kelompok.”

Tahap-tahap yang dilakukan untuk menganalisis Strategi Bisnis, Profitabilitas, Corporate Social Responsibility (CSR) dan Tax Avoidance adalah sebagai berikut:

1. Strategi Bisnis

a. Mencari akun yang merupakan indikator dalam perhitungan strategi bisnis yakni jumlah pegawai, total penjualan, harga pasar saham, total modal, total asset, beban iklan , property,plant dan

equipment dan total assets.

b. Mengkategorikan data yang telah diperoleh untuk dianalisis untuk menentukan kriteria stategi.

2. Profitabilitas

a. Mencari akun laba bersih dan total assets pada masing – masing laporan posisi keuangan perusahaan sampel yang diteliti.

b. Menentukan nilai Return On Asset dari masing – masing laporan keuangan perusahaan sampel dengan rumus :

= Laba bersih x 100%

Total Asset

c. Kemudian mencari kriteria minimum, median dan maksimum dari seluruh data sampel.

d. Menentukan profitabilitas terendah dan tertinggi dari hasil pengolahan data tersebut.

3. Corporate Social Responsibility (CSR)

a. Pengukuran ini dilakukan dengan mencocokkan item pada check

list dengan item yang diungkapkan perusahaan

b. Corporate Social Responsibility yang diproksikan ke dalam pengungkapan CSR. Penelitian ini menggunakan check list yang mengacu pada indikator Pedoman Pelaporan Keberlanjutan G4

Global Reporting Initiative.

c. mengidentifikasi item yang diungkapkan oleh perusahaan di dalam laporan tahunan, serta mencocokkan pada check list.

d. Hasil pengungkapan item yang diperoleh dari setiap perusahaan dihitung indeksnya dengan proksi CSRI.

4. Tax Avoidence

a. Mencari akun pajak yang terdapat pada laporan keuangan masing – masing perusahaan.

b. Mencari penghasilan sebelum pajak yang terdapat pada Laporan Laba/rugi.

c. Membandingkan pajak dengan penghasilan sebelum pajak untuk mendapatkan seberapa besar nominal atas perbandingan tersebut.

4.7.2 Analisis Asosiatif

Menurut Sugiyono (2015:36), pengertian penelitian asosiatif adalah: “Penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih. Dalam penelitian ini maka akan dapat dibangun suatu teori

yang akan dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala.”

4.7.2.1 Uji Asumsi Klasik

Uji Asumsi Klasik adalah pengujian terhadap model regresi untuk mengindari adanya penyimpangan pada model regresi dan untuk mendapatkan model regresi yang lebih akurat. Pangujian asumsi klasik terdiri dari empat pengujian, yaitu uji normalitas, uji multikolinearitas, uji heteroskesdastisitas dan uji autokorelasi.

a. Uji Normalitas

Uji normalitas dilakukan untuk menguji data variabel bebas (independen) dan variabel terikat (dependen) pada persamaan regresi yang dihasilkan, apakah berdistribusi normal atau berdistribusi tidak normal. Jika distribusi data normal, maka analisis data dan pengujian hipotesis digunakan statistik parametrik. Ghozali (2013:160), menyatakan bahwa:

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.”

Seperti diketahui bahwa uji t dan uji f mengasumsikan bahwa nilai residual mengikuti distribusi normal, sehingga apabila asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Terdapat dua cara mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan menggunakan analisis grafik dan uji statistik.

Penggunaan analisis grafik dapat dideteksi dengan melihat penyebaran titik pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar menjauh dari diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas lain menggunakan uji statistik nonparametrik Kolmogorov

Smirnov (K-S). Pedoman pengambilan keputusan tentang data tersebut

mendekati atau merupakan distribusi normal berdasarkan Uji K-S dapat dilihat dari:

- Jika nilai Sig. atau signifikan normal atau probabilitas < 0,05 maka data tidak berdistribusi normal.

- Jika nilai Sig. atau signifikan normal atau probabilitas > 0,05 maka data berdistribusi normal.

b. Uji Multikolinearitas

Ghozali (2013:105), menyatakan bahwa:

“Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).”

Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Apabila variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Ghozali (2013:105), menyatakan bahwa untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah sebagai berikut: 1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini mengindikasikan adanya multikolinieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinieritas. Multikolinieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3. Multikolinieritas dapat juga dilihat dari: a) tolerance value dan lawannya b) variance inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Pengujian multikolinearitas dapat dilakukan sebagai berikut:

- Tolerance value < 0,10 atau VIF > 10 : terjadi multikolinearitas. - Tolerance value > 0,10 atau VIF < 10 : tidak terjadi

multikolinearitas.

c. Uji Heteroskedasitisitas

Ghozali (2013:139), menyatakan bahwa:

“Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika tidak tetap maka disebut heterokedastisitas.”

Heterokedastisitas akan muncul apabila kesalahan atau 50 residual dari model yang akan diamati tidak memiliki varians yang konstan dari satu observasi ke observasi yang lainnya. Setiap observasi mempunyai reliabilitas yang berbeda akibat perubahan kondisi yang melatarbelakangi tidak terangkum dalam spesifikasi model. Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heterokedastisitas (Ghozali, 2013:108).

Ghozali (2013:108), menyatakan bahwa terdapat beberapa cara untuk mendeteksi ada atau tidaknya heterokedastisitas, yaitu melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID, dan deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED. Sumbu Y adalah Y yang telah

diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar analisis heterokedastisitas menurut Ghozali (2013:108) adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak terdapat pola tertentu yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Menurut Ghozali (2013:93) terjadi autokorelasi dilakukan dengan menggunakan Rums Test. Jika nilai Asymp. Sig. (2-tailed) > alpha (0,05), maka hal ini menunjukkan bahwa tidak terdapat autokorelasi baik autokorelasi positif maupun autokorelasi negatif dalam model.

4.7.3 Uji hipotesis

Hipotesis merupakan pernyataan - pernyataan yang menggambarkan suatu hubungan antara dua variabel yang berkaitan dengan suatu kasus tertentu dan merupakan anggapan sementara yang perlu diuji kebenarannya dalam suatu penelitian. Sugiyono (2015: 93), menyatakan bahwa:

“Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Rancangan pengujian hipotesis digunakan untuk mengetahui korelasi dari kedua variabel yang dalam hal ini adalah profitabilitas terhadap nilai perusahaan dengan menggunakan perhitungan statistik.

Langkah-langkah dalam pengujian hipotesis ini dimulai dengan menetapkan hipotesis nol (H0) dan hipotesis alternative (Hα), pemilihan tes statistik dan perhitungan nilai statistik, penetapan tingkat signifikan dan penetapan kriteria pengujian.

4.7.3.1 Uji Parsial (Uji Statistik t)

Menurut Ghozali (2013:98) uji t digunakan untuk :

“Menguji hipotesis secara parsial guna menjukkan pengaruh tiap variabel independen secara individu terhadap variabel dependen.Uji t adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Rumusan hipotesis pada penelitian ini, yaitu:

H10: strategi bisnis tidak berpengaruh terhadap Tax Avoidance.

H1a: strategi bisnis berpengaruh terhadap Tax Avoidance.

H20: Profitabilitas tidak berpengaruh terhadap Tax Avoidance.

H2a: Profitabilitas berpengaruh terhadap Tax Avoidance.

H30: Corporate Social Responsibility (CSR) tidak berpengaruh terhadap Tax

Avoidance.

H3a: Corporate Social Responsibility (CSR) berpengaruh terhadap Tax

Avoidance.

Pengujian hipotesis dilakukan dengan rumus sebagai berikut: 𝑡 =𝑟 √𝑛 − 3

√1 − 𝑟2

Keterangan:

t = Nilai t hitung n = Jumlah Sampel

Ketentuan pengambilan keputusan dilakukan dengan menggunakan

significance level 95% (α = 5%), di karenakan tingkat signifikansi tersebut yang

umum digunakan pada ilmu-ilmu sosial dan dianggap cukup tepat untuk mewakili hubungan antar variabel.

Hipotesis di atas akan diuji berdasarkan daerah penerimaan dan daerah penolakan yang ditetapkan sebagai berikut:

- H0 akan diterima jika nilai signifikan lebih besar dari 0,05

- H0 akan ditolak jika nilai signifikan lebih kecil dari 0,05

Atau dengan cara lain sebagai berikut:

- Jika thitung > ttabel atau -thitung < -ttabel maka H0 ditolak, Ha diterima

- Jika thitung < ttabel atau -thitung > -ttabel maka H0 diterima, Ha ditolak

Menurut Sugiyono (2015:240), daerah penerimaan dan penolakan dapat digambarkan sebagai berikut :

Gambar 4.1 Uji Hipotesis Dua pihak

4.7.3.2 Uji Simultan (Statistik Uji F)

Menurut Ghozali (2013:98), Uji F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat.

Uji F dilakukan untuk melakukan uji terhadap hipotesis, maka harus ada kriteria pengujian yang ditetapkan. Kriteria pengujian ditetapkan dengan membandingkan nilai t atau Fhitung dengan t atau Ftabel dengan menggunakan

tabel harga kritis ttabel dan Ftabel dengan tingkat signifikansi yang telah ditentukan tadi sebesar 0,05 (α = 0,05).

Pada pengujian secara simultan akan diuji pengaruh kedua variabel independen secara bersama-sama terhadap variabel dependen. Statistik uji yang digunakan pada pengujian simultan uji F dengan rumus sebagai berikut:

𝐹 = 𝑅2 𝑘 (1 − 𝑅2)(𝑛 − 𝑘 − 1) Keterangan: F = Nilai F hitung

R² = Koefisien Korelasi yang telah ditentukan k = Jumlah Variabel Bebas

n = Jumlah Anggota Sampel

Hipotesis di atas akan diuji berdasarkan daerah penerimaan dan daerah penolakan yang ditetapkan sebagai berikut:

- H0 akan diterima jika nilai signifikan lebih besar dari 0,05

- H0 akan ditolak jika nilai signifikan lebih kecil dari 0,05

Atau dengan cara lain sebagai berikut: - Jika Fhitung > Ftabel maka H0 ditolak

- Jika Fhitung < Ftabel maka H0 diterima

Gambar 4.2 Uji Simultan (Uji F)

4.7.4 Analisis Regresi Linear Berganda

Analisis regresi berganda, yaitu teknik analisis yang digunakan untuk mengetahui ada tidaknya pengaruh keseluruhan variabel X terhadap variabel Y. Persamaan regresinya dinyatakan sebagai berikut:

Υ = b0 +b1X1 + b2X2 + b3X3 + e Keterangan: Υ = Tax Avoidance b0 = Bilangan konstanta b1, b2, b3 = Koefisien Regresi X1 = Strategi Bisnis X2 = Profitabilitas

X2 = Corporate Social Responsibility

e = Epsilon (pengaruh faktor lain)

4.7.5 Analisis Korelasi

Analisis korelasi digunakan untuk mengetahui tingkat keeratan hubungan variabel independen dengan variabel dependen. Menurut Sugiyono (2015:241) penentuan koefisien korelasi dengan menggunakan metode analisis korelasi pearson product moment dengan menggunakan rumus sebagai berikut: 𝑟𝑥𝑦= ∑ 𝑥𝑦 √(∑ 𝑥2) (∑ 𝑦2) Keterangan: r = Koefisien korelasi x = Variabel independen y = Variabel dependen

Koefisien korelasi (r) menunjukkan derajat korelasi antara variabel independen (X) dan variabel dependen (Y). Nilai koefisien harus terdapat dalam batas-batas -1 hingga +1 (-1 <r ≤ +1), yang menghasilkan beberapa kemungkinan, yaitu:

- Tanda positif menunjukkan adanya korelasi positif antara variabel-variabel yang di uji, yang berarti setiap kenaikan dan penurunan nilai-nilai Xakan diikuti oleh kenaikan dan penurunan Y.

- Tanda negatif menunjukkan adanya korelasi negatif antara variabel-variabel yang di uji, yang berarti setiap kenaikan nilai-nilai X akan diikuti oleh penurunan nilai-nilai Y dan sebaliknya.

- Jika r = 0 atau mendekati 0, maka menunjukkan korelasi yang lemah atau tidak ada korelasi sama sekali antara variabel-variabel yang diteliti.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan besar atau kecil, maka dapat berpedoman pada ketentuan berikut:

Tabel 4.7

Kategori Koefisien Korelasi

Interval Korelasi Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,800 – 1,000 Sangat Kuat Sumber: Sugiyono (2015:242) 4.7.6 Koefisien Determinasi

Berdasarkan perhitungan koefisien korelasi, maka dapat dihitung koefisien determinasi yaitu untuk melihat persentase pengaruh Strategi Bisnis (X1),

Profitabilitas (X2), Corporate Social Responsibility (X3) dan Tax Avoidance (Y).

Koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut: Kd= (𝑹𝟐) x 100%

Keterangan:

Kd = Koefisien Determinasi R = Koefisien Korelasi