5 2.1. Konsep Dasar Akuntansi

Sekarang ini instansi-instansi perusahaan dipaksa untuk mengikuti perkembangan teknologi yang semakin maju ini. Teerutama pada perkembangan aplikasi perhitungan akuntansi contohnhya ZAHIR. Penulis akan menganalisa dan menerapkan aplikasi ZAHIR Accounting tersebut pada Toko DK GAZ yang bergerak di bidang perdagangan umum agar perhitungan akuntansi di instansi ini menjadi lebih efektif.

2.1.1 Pengertian Akuntansi

Dalam dunia usaha, ilmu akuntansi memegang peranan yang sangat penting dalam menjalankan operasi instansi tersebut, apabila ilmu akuntansi pada perusahaan diterapkan lebih baik, maka instansidapat lebih profesional dan bijaksana dalam pengambilan keputusan agar menunjang keberhasilan usaha.

Menurut Gelinas & Dull Definisi informasi adalah data yang disajikan dalam bentuk formulir yang berguna dalam kegiatan pembuatan keputusan (2012:18)

Sedangkan definisi akuntansi menurut Niswonger, Fress dan Warren yang diterjemahkan oleh Marianus Sinaga dalam Puspitawati dan Anggadini (2011:37)

menyatakan bahwa “Akuntansi adalah proses mengenali, mengukur dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan”.

Dari ketiga definisi tersebut, dapat penulis simpulkan bahwa. Akuntansi adalah proses pengumpulan dan Pengolahan data transaksi untuk memberikan suatu informasi ekonomi bagi pengguna informasi tersebut yang digunakan untuk pengambilan keputasan perusahaan.

2.1.2 Tujuan Akuntansi

Pada umumnya tujuan akuntansi adalah menyajikan informasi ekonomi dari satu kesatuan ekonomi kepada pihak-pihak yang berkepentingan. Sedangkan hasil dari proses akuntansi yang berbentuk laporan keuangan yang diharapkan dapat membantu bagi pemakai informasi keuangan.

Tujuan akuntansi didefinisikan oleh Nanu Hasanuh (2011a:2) sebagai berikut: 1. Relevan

Relevansi informasi harus dihubungkan dengan maksud penggunanya. Bila informasi tidak relevan untuk maksud keperluan para pengambilan keputusan, informasi demikian tidak aka nada gunanya.

2. Dapat dimengerti

Informasi harus dapat dimengerti oleh pemakainya dan dinyatakan dalam bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai.

3. Daya Uji

Informasi yang dihasilkan harus bias diuji kebenarannya oleh para pengukur yang idependen dengan metode pengukuran yang sama untuk menghasilkan informasi yang dapat dipercaya. Artinya bahwa informasi yang dihasilkan harus berlandaskan pada realitas obyektif dengan adanya bukti.

4. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak bergantung kepada kebutuhan dan keinginan pihak-pihak tertentu.

5. Tepat Waktu

Informasi yang dihasilkan harus disampaikan sedini mungkin agar dapat digunakan secepat mungkin dalam pengambilan keputusan manajemen.

6. Daya Banding

Format dan Informasi harus konsisten dan berlaku umum, sehingga bias dibandingkan, baik dengan informasi dari periode yang dari perusahaan sejenis. 7. Lengkap

Informasi Akuntansi harus lengkap dengan meliputi keseluruhan data akuntansi keuangan, sehingga penerima informasi bias memahami secara keseluruhan dan tidak mempunyai pemahaman yang salah atas informasi tersebut.

2.1.3 Pihak-pihak Pengguna Akuntansi 1. Pihak Internal

a. Manajemen, yaitu untuk menggunakan akuntansi sebagai dasar penyusunan anggaran, pelaksanaan anggaran, pengawasan kegiatan dan sebagainya

b. Karyawan,

untuk menggunakan akuntansi sebagai dasar informasi keuangan perusahaan jika terjadi adanya tuntutan kenaikan upah serikat pekerja.

c. Pihak Eksternal

d. Pemilik atau Pemegang saham, yaitu pihak yang menggunakan akuntansi sebagai alat untuk mengetahui kekayaan yang ditanamkan dalam perusahaan tersebut.

e. Kreditor,

pihak yang menjadikan akuntansi sebagai dasar menilai kemampuan perusahaan dalam membayar hutang-hutang.

f. Calon Investor,

orang atau lembaga yang akan menanamkan uangnya dalam suatu perusahaan dimasa mendatang, calon investor hatus memiliki keyakinan bahwa perusahaan tersebut dapat memberikan pengembalian yang memadai dalam jangka panjang.

g. Pemerintah,

pihak yang menjadikan akuntansi sebagai dasar dalam menentukan pajak penghasilan, pajak penambahan nilai dan sebagainya.

Menurut Nanu Hasanuh (2011:7) Tahapan kegiatan bisa dilaksanakan secara teoritis dan sistematis sehingga bisa menghasilkan informasi yang berdaya guna dan tepat guna. Dalam proses kegiatan akuntansi berlandaskan pada asumsi-asumsi tertentu. Dari asumsi ini timbul konsep dalam akuntansi. Konsep-konsep akuntansi adalah sebagai berikut:

1. Konsep Entitas Usaha (Accounting Entity Concept)

Perusahaan dipandang sebagai entitas terpisah dari pemilik, kreditur atau pihak yang berkepentingan lainnya.

2. Konsep Biaya atau harga pertukaran (Historical cost Concept)

Akuntansi akan mencatat segala transaksi berdasarkan harga kesepakatan dari pihak-pihak yang berkepentingan dalam membentuk kekayaan atau aktiva perusahaan. Harga kesepakatan bisa disebut sebagai harga perolehan.

3. Konsep Kontinyuitas Usaha (Going Concert Concept)

Dalam akuntansi, perusahaan dipandang sebagai satuan ekonomi yang terus menerus melaksanakan fungsi-fungsinya dalam pencapaian tujuan. Perusahaan berlangsung terus tanpa ada maksud untuk membubarkannya, sehingga informasi perusahan perlu dipisah-pisah menjadi informasi periodik.

4. Konsep Penandingan (Matching Cost And Revenues)

Untuk menentukan laba dalam akuntansi dalam periode tertentu, maka pendapatan dan biaya harus ditandingkan atas dasar kekayaan ekonomik. Oleh karena itu pengakuan pendapatan dan biaya atas dasar akrual (accrual basis).

Alat pengukuran yang paling baik untuk aktiva, kewajiban dan ekuitas serta perubahan-perubahan yang terjadi di dalamnya adalah uang. Laporan keuangan hanya mencakupi kegiatan yang dapat diukur dengan uang, sehingga pencatatan transaksinya berlandaskan dokumen-dokumen asli.

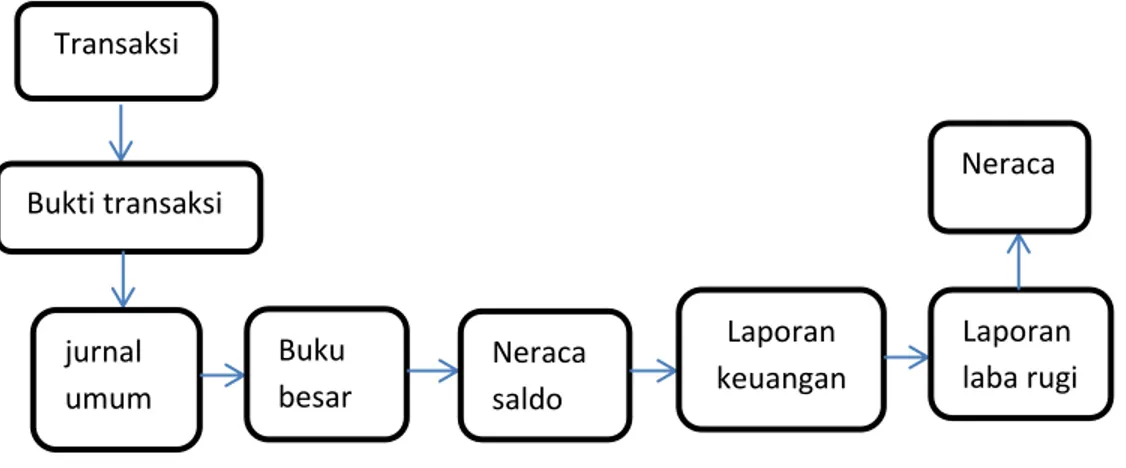

2.1.5 Siklus Akuntansi

Menurut Lilis Puspitawati dan Dewi Anggadini (2011:39) Siklus akuntansi menggambarkan secara luas tentang proses mengidentifikasi suatu bukti transaksi, mulai dari pencatatan transaksi ke dalam jurnal umum, buku besar, neraca saldo, jurnal penyesuaian, membuat kertas kerja sampai yang terakhir yaitu membuat laporan keuangan.

Sikluas Akuntansi dapat digambarkan sebagai berikut :

Sumber : Lilis Puspitawati dan Dewi Anggadini (2011:39) Gambar II.1 Siklus Akuntansi

Menurut Lilis Puspitawati dan Dewi Anggadini (201:41) Siklus akuntansi terdiri dari beberapa kegiatan yaitu :

Transaksi Bukti transaksi jurnal umum Buku besar Neraca saldo Laporan keuangan Laporan laba rugi Neraca

1. Transaksi

Adalah setiap kegiatan perusahaan yang akan mengubah posisi harta, utang, dan modal. Setiap transaksi harus mempunyai bukti (evidence), baik dari luar misalnya faktur pembelian, rekening listrik, maupun bukti dari dalam misalnya daftar gaji, alokasi penyusutan dan sebagainya. 2. Bukti Transaksi

Bukti Transaksi adalah dokumen pendukung yang berisi data transaksi yang dibuat setelah melakukan transaksi untuk kebutuhan pencatatan keuangan.

Fungsi pokok bukti adalah sebagai perekam pertama setiap transaksi yang dilakukan perusahaan. Dengan adanya bukti transaksi, setiap kegiatan yang dilakukan oleh perusahaan yang terkait dengan keungan dapat didokumentasikan dan dipertanggung jawabkan secara akuntansi. 3. Jurnal Umum

Jurnal ini biasanya digunakan apabila perusahaan belum mempunyai banyak transaksi, sehingga semua jenis transaksi bisa dicatat dalam satu jurnal saja.

Buku Besar adalah merupakan tempat menampung seluruh transaksi yang telah diklasifikasikan melalui jurnal. Seluruh jurnal dimasukan kedalam buku besar dengan cara memindah bukuan jurnal (posting) ke buku besar.

5. Neraca Saldo

menurut Puspitawati dan Anggadini (2011:41) adalah “Kumpulan dari saldo-saldo dari perkiraan yang ada di buku besar”.

Mencari Saldo dapat dilakukan dengan cara : a. Angka-angka didebet dijumlah

b. Angka-angka dikredit dijumlah

c. Cari saldo, apakah saldo debet atau saldo kredit

6. Laporan Keuangan Setelah transaksi di ringkas dan digolongksn, laporan keuangan harus disusun berdasarkan data-data transaksi tersebut. Laporan dan perhitungan akuntansi menyediakan beberapa informasi yang dinamakan laporan keuangan (Financial Reporting).

7. Laporan Laba Rugi

Menurut Puspitawati dan Anggadini (2011:43) Laporan Keuangan terdiri dari :

a. Laporan laba rugi adalah laporan keuangan yang berisi ringkasan dari pendapatan yang dihasilkan dan biaya-biaya yang dikeluarkan

perusahaan pada periode tertentu biasanya dalam periode bulanan atau tahuanan.

b. Laporan laba ditahan adalah ringkasan dari perubahan laba yang dimiliki perusahaan pada periode tertentu.

c. Laporan arus kas adalah ringkasan dari penerimaan dan pengeluaran kas dan operasi perusahaan pada periode tertentu.

8. Neraca merupakan laporan keuangan yang berisi mengenai harta (assets), kewajiban (liability), dan modal (owner’s equity) pada akhir periode akuntansi neraca yang dibuat memiliki manfaat :

a. Memberi informasi tentang posisi operasional perusahaan pada saat tertentu.

b. Menilai likuiditas dan kelancaran operasional perusahaan. c. Menilai struktur pendapatan perusahaan.

d. Menganalisis komposisi kekayaan dan potensi jasa perusahaan. e. Mengevaluasi potensi jasa dan sumber ekonimis perusahaan.

2.1.6 Akun dan Manfaatnya

Menurut Rudianto (2012:43) Akun suatu media untuk mencatat transaksi-transaksi keuangan atau sumber daya yang dimiliki perusahaan seperti asset, utang, modal, penghasilan, dan beban. Tujuan penggunaan akun adalah untuk mencatat

data-data yang muncul akibat transaksi yang dilakukan perusahaan dan yang menjadi dasar penyusunan laporan keuangan.

Akun dapat berupa tabel yang dibagi menjadi dua bagian atau dua sisi. Bagian kiri disebut Debet dan bagian kanan disebut sisi Kredit. Mencatat di sisi kiri disebut mendebet akun, dan mencatat di sisi kanan disebut mengkredit akun.

Bentuk-bentuk akun terbagi menjadi beberapa bentuk yaitu: 1. Bentuk akun T

2. Bentuk akun Dua Kolom 3. Bentuk akun Empat Kolom

Menurut Rudianto (2012:43) Secara umum, seluruh akun yang ada dalam buku besar perusahaan dapat dikelompokkan menjadi dua kelompok besar, yaitu : 1. Akun-akun laporan posisi keuangan atau disebut juga akun permanen (sebagian

menyebutnya sebagai akun rill), yaitu semua akun yang terdapat dalam laporan posisi keuangan, seperti kelompok akun asset, kelompok akun utang, dan akun ekuitas. Saldo akun permanen terus dilanjutkan dari waktu ke waktu. Jadi, selama perusahaan tersebut masih beroperasi, saldo setiap akun tersebut akan terus ada atau terbawa dari satu periode akuntansi ke periode akuntansi berikutmya.

2. Akun-akun laba rugi atau disebut juga temporer (sebagian menyebutnya sebagai akun nominal), yaitu semua akun yang terdapat dalam laporan laba rugi, yang mencakup akun pendapatan dan akun beban. Akun-akun temporer hanya dipertahankan selama satu periode akuntansi. Pada awal periode berikutnya, akun

nominal harus dimulai dari nol. Jadi, setiap akun nominal hanya berumur satu periode akuntansi.

2.1.7 Persamaan Dasar Akuntansi

Menurut Rudianto (2012:29) Persamaan dasar akuntansi adalah persamaan yang menunjukkan jumlah harta kekayaan perusahaan yang selalu sama dengan jumlah liabilitas dan ekuitas perusahaan tersebut. Dengan rumus lainnya berarti jumlah asset yang dimiliki perusahaan dikurangi dengan jumlah liabilitasnya (kewajibannya) sama dengan jumlah ekuitas.

Aset (Harta) = Kewajiban (Hutang) + Ekuitas

Aset (Harta) – Kewajiban (Hutang) = Ekuitas

Menurut Rudianto (2012:29) Keterangan :1. Aktiva ( Assets)

Aktiva atau harta merupakan sumber daya yang dimiliki perusahaan. Aset merupakan kumpulan dari berbagai kekayaan yang dimiliki perusahaan yang akan digunakan untuk memperoleh penghasilan selama tahun berjalan maupun tahun-tahun berikutnya.

Aktiva atau harta juga dapat diartikan keseluruhan kekayaan pada perusahaan baik harta berwujud maupun tidak berwujud, yang digunakan untuk menjalankan kegiatan perusahaan, diantaranya adalah

kas, piutang, perlengkapan, persediaan barang, biaya dibayar dimuka dan sebagainya.

b. Investasi (investment) terdiri dari perkiraan : investasi dalam salam dan investasi dalam obligasi. c. Aktiva tetap (fixed assets) terdiri dari perkiraan :

tanah, peralatan, bangunan, mesin-mesin dan sebagainya d. Aktiva tak berwujud (intagiable assets) terdiri dari perkiraan :

hak paten, good will dan sebagainya.

e. Aktiva lain (other assets) terdiri dari perkiraan tanah yang belum digarap pembayaran dimuka dalam waktu jangka panjang.

2. Hutang (Liabilities)

Kewajiban Perusahaan untuk membayar sejumlah uang atau barang/jasa kepada pihak lain dimasa depan akibat transaksi dimasa lalu. Kewajiban dalam neraca menunjukkan bahwa salah satu sumber dana yang digunakan oleh perusahaan untuk memperoleh berbagai asset yang dimilikinya berasal dari pinjaman pihak lain diluar perusahaan. Berikut penggolongan dari hutang atau kewajiban :

a. Hutang jangka pendek (current liabilities) yaitu terdiri dari perkiraan :

hutang dagang, hutang biaya-biaya yang masih harus dibayar, pendapatan diterima dimuka, dan sebagainya.

b. Hutang jangpa panjang (long term liabilities)

terdiri dari perkiraan hutang hipotek, hutang bank, hutang obligasi dan sebagainya.

Modal akan bertambah apabila terdapat penambahan uang dari pemilik dan pendapatan. Modal akan berkurang apabila pemilik melakukan pengambilan uang untuk kepentingan pribadi (prive) dan adanya biaya dan pendapatan. Berikut perkiraan modal terdiri dari :

a. Modal untuk perusahaan perorangan yang atas nama pemiliknya. b. Modal saham untuk perseroan terbatas

c. Agio saham d. Prive

Menurut Rudianto (2012:29) pengambilan pribadi dalam perusahaan perorangan.

Pengaruh transaksi terhadap persamaan akuntansi dapat mengakibatkan penambahan atau pengurangan dalam beberapa komponen. Perubahan dalam komponen dapat disimpulkan sebagai berikut :

1) Perubahan harta di ikuti dengan perubahan harta lainnya dalam jumlah yang sama

2) Perubahan harta di ikuti dengan perubahan utang atau sebaliknya dalam jumlah yang sama.

3) Perubahan harta di ikuti dengan perubahan modal dalam jumlah yang sama.

4) Perubahan harta di ikuti dengan perubahan utang dan modal dalam jumlah yang sama.

Dalam operasi usaha dimungkinkan adanya pendapatan dan beban. Pendapatan merupakan kenaikan harta yang diperoleh dari hasil penjualan barang

atau jasa. Sedangkan beban merupakan penurunan harta, karena merupakan pengorbanan untuk memperoleh pendapatan.

Pendapatan mempunyai sifat menambah modal, sedangkan beban mempunyai sifat mengurangi modal. Dengan demikian pendapatan dan beban akan mempengaruhi keadaan modal. Sehingga dalam persamaan akuntansi dicatat dalam komponen modal. Namun untuk menggambarkan persamaan akuntans pencatatan pendapatan dan beban dapat dipisahkan dari modal. Bentuk persamaan akuntansi setelah ada pengembangan sebagai berikut

HARTA= UTANG + (MODAL-PRIVE) + (PENDAPATAN-BEBAN)

2.2 Tools Apikasi

Menurut Himayati (2008:19) Keuangan perusahaan yang dikelolah dengan baik dan kecepatan penyajian laporan keuangan yang akurat daslam suatu perusahaan sangat penting karena dapat mewujudkan kredibilitas instansi tersebut. Penggunaan software pengelola data akuntansi seperti Zahir Accounting Versi 5.1 diharapkan akan membantu memecahkan masalah pembukuan pada kesempatan ini penulis menerapkan program aplikasi Zahir Accounting 5.1 untuk membantu pengelola dan akuntansi Toko DK GAZ.

2.2.1. Sejarah Singkat Zahir Akuntansi

Menurut Himayati (2008:19) Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu, software Zahir Accounting dibuat oleh PT. Zahir

International dan dibuat pertama kali pada tahun 1996 dengan Zahir Accounting versi 1.0, pada tahun 1997 mulai dikembangkan menjadi Zahir Accounting versi 2.0 dan mulai dipasarkan pada tahun 1999. Saat ini, Zahir sudah mencapai versi 5.1 yang merupakan software akuntansi yang dapat dipertanggungjawabkan dan telah digunakan oleh banyak perusahaan di Indonesia. Zahir Accounting telah memperoleh beberapa penghargaan ditingka nasional, antara lain penghargaan dari Presiden Republik Indonesia pada Indonesia ICT Information and Communication Technology Award 2003, Penghargaan Menkominkon pada APICTA Asia Pacifif Information and Communication Technology Alliance Award 2002, 2003 dan 2004.

2.2.2. Keunggulan Zahir Akuntansi dari produk lain

Menurut Himayati (2008:20) Berbeda dengan software yang lain, yang rata-rata merupakan software akuntansi. Software Zahir ini tidak hanya bisa mengolah angka-angka tetapi juga grafik dan visual. Dengan hanya meluangkan waktu sekilas, pengambilan keputusan bisa memberikan penilaian terhadap kinerja perusahaan.

Beberapa pertimbangan menggunakan software Zahir Accounting versi 5.1 ini sebagai alat yang memberikan proses pekerjaan akuntansi agar menjadi lebih cepat dan tepat. Beberapa kelebihan software Zahir Accounting versi 5.1 berdasarkan aspek fasilitasnya:

1. Mudah digunakan bagi seorang user

Telah disediakan formulir khusus untuk menginput semua transaksi yang bersifat umum terjadi disebuah perusahaan, seperti transaksi kas masuk dan kas keluar,

pembelian, penjualan, pembayaran piutang, dan lai-lain. Formulir khusus tersebut akan memudahkan user dalam menginput transaksi.

2. Desain menarik dan mudah dipahami

Dalam desain tampilan software Zahir Accounting versi 5.1 dibuat menggunakan seni estetikaa yan tinggi, sehingga enak untuk dipandang, tidak membosankan, serta struktur menu dan icon yang mudah dimengerti berupa gambar kertas kerja yang segari-hri digunakan.

3. Faktur dan laporan dapat didesain sesuai kebutuhan

4. Seluruh faktur dan laporan dapat didesain sesuai dengan keinginan dan kebutuhan perusahaan. Disediakan berbagai variable data dan fungsi-fungsi matematika yang dapat langsung digunakan. Fasilitas desain laporan ini opsional pada edisi Zahir Small Business.

5. Laporan dapat diemail dan diexport ke berbagai format

6. Mengirim laporan menggunakan email menjadi hal yang mudah dalam Zahir Accounting, cukup buka laporan yang diinginkan kemudian klik tombol send email, kemudian pilih format dan alamat tujuan, tanpa harus membuka program email dan melampirkan file laporan secaran tepisah. Dan seluruh laporan bisa diexport untuk memudahkan pengolahan data lebih lanjut sesuai dengan kebutuhan. Hasil export akan tampil sesuai dengan tampilan pada Zahir Accounting, rapid an menarik. Berbagai format file hasil export ke dalam format Microsoft Office Excel sehingga laporan dapat dengan mudah diolah dan dikembangkan.

7. Menggunakan database client server

Dengan database client Server, Zahir Accounting menjadi lebih baik utuk menangani data-data yang besar hingga volume transaksi sangat tinggi, dan yang lebih utama tingginya tingkat keamanan data-data. Database dapat disimpan di computer server atau di computer client.

8. Fasilitas dan kapasitas dapat dipilih sesuai kebutuhan

Fasilitas dapat dipilih sesuai kebutuhan, sehingga user cukup membeli paket yang paling murah kemudian memesan fasilitas-fasilitas tambahan yang sesuai dengan kebutuhan user.

9. Analisa laporan keuangan dan grafik

Banyak pengusaha tidak dapat membaca laporan keuangan, mereka tidak mengerti apa angka-angka yang disajikan, namun dalam Zahir Accounting ini piak yang berkepentingan dapat dengan mudah mengetahui kinerja perusahaan dengan cepat dengan cukup mengakses grafik-grafik yang ada.

10. Dapat mengakses detail transaksi melalui data laporan keuangan

Dengan menekan akun dalam laporan nerca dan laba-rugi, dapat menampilkan buku besar akun tersebut, contohnya klik pada nomor transaksi maka aan membuka kembali transaksi asli. Dan bila menekan tombol kanan mouse pada laporan keuangan akan menampilkan jurnal double entry nya.

11. Seluruh transaksi dapat diedit dan dhapus

Sebuah software harus disesuaikan sifat manusia yang mudah lupa atau salah, sehingga sangat besar kemungkinan sebuah transaksi yang telah diposting terjadi kesalahan. Setiap kali user akan mengerti atau menghapus transaksi, software

akan mewajibkan user mengisi form yang harus diisi dengan penjelasan mengapa transaksi ini diedit, dihapus, dimana informasi ini akan tersimpan untuk kepentingan audit. Mencegah kemungkinan terjadinya manipulasi transaksi. 12. Berbagai fasilitas Advance seperti:

a. Serial number multi currency, multi price, multi discount, multi taxes, multi unit.

b. Lot number dan expire date (untuk perdagangan makanan dan obat) c. Giro mundur

d. Sinkronisasi data antar cabang melalui Internal Dial-up

e. Predictive input (menginput transaksi berulang secara otomatis) f. Komisi salesman

2.2.3. Modul Aplikasi Zahir Versi 5.1. Pengenalan Antar Muka

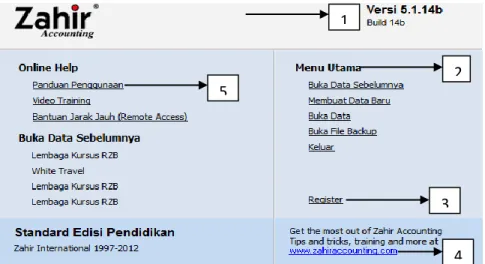

1. Tampilan Awal

Gambar II.2. Jendela menu utama zahir

1

2

3 4 5

Menurut Hasanuh Nanu (2011:20) a. Versi Program

Versi Program yang digunakan adalah Zahir Accounting versi 5.1.14b. Sedangkan build 14b menunjukkan nomor update dari program yang dipakai. b. Administrasi data keuangan atau Menu utama

Pada bagian ini ada beberapa pilihan, antara lain : 1. Buka data sebelumnya

2. Membuat data baru 3. Buka data

4. Buka file Backup 2. Registrasi

Menurut Hasanuh Nanu (2011:20) Untuk melakukan registrasi terhadap program Zahir Accounting yang anda gunakan. Registrasi wajib dilakukan supaya program Zahir Accounting bisa digunakan.

a. Website Zahir Accounting

Untuk mendownload, update, melihat tanya jawa dan berdiskusi di forum. b. Panduan penggunaan

Untuk menampilkan petunjuk penggunaan Zahir Accounting. 3. Membuat Data Baru

Setelah membuka program Zahirnya, pada saatmenu utama pilih tombol “Membuat data baru”, setelah itu akan muncul jendela informasi perusahaan seperti dibawah ini :

Gambar II.3 Informasi Perusahaan

Isilah semua informasi yang dibutuhkan, setelah itu klik tombol Lanjutkan untuk jendela berikutnya sehingga muncul jendela sebagai berikut :

Gambar II.4. Menentukan Periode Akuntansi

Pilihlah bulan periode mulai akuntansi perusahaan memakai program Zahir, misalnya menggunakan Zahir pada bulan Januari tahun 2016. Setelah semuaterisi, tekan tombol Lanjutkan sampai jendela terakhir, saat muncul jendela Konfirmasi Akhir, tekan tombol Proses untuk membuat data. Tunggu beberapa saat akan muncul proses pembuatan data.

Gambar II.5

Jendela Konfirmasi Akhir

Silahkan mereview kembali informasi perusahaan dan periode akutansinya. Klik tombol Kembali, jika terdapat kesalahan pada saat penginputan data periode atau ingin dikoreksi. Klik tombol Proses untuk memulai proses pembuatan data keuangan dan untuk menuju ke langkah setup mata uang. Sebelum anda melakukan setup mata uang, anda diharuskan memilih jenis usaha dari perusahaan yang anda buat. Seperti gambar dibawah ini :

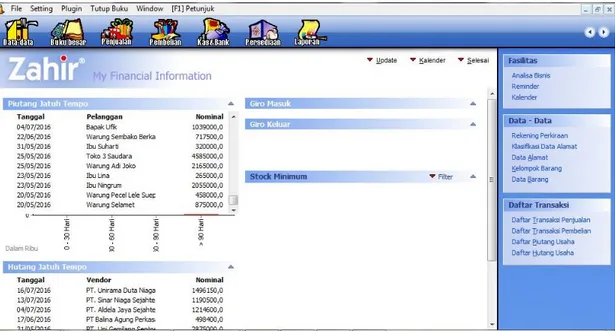

4. Jendela Pembuka Menu Utama

Gambar II.6

Jendela Pembuka Menu Utama

Ini adalah tampilan menu utama Zahir Accounting versi 5.1. Klik pada bagian-bagian gambar untuk menampilkan informasi lebih lengkap.

Menurut Hasanuh Nanu (2011:22) 1. Menu Program

Menu program berguna untuk mengakses fungsi-fungsi program yang tidak terkait ke data master dan data transaksi. Melalui menu ini anda dapat membuat data keuangan baru, membuka data, kembali ke menu utama, mem-backup data, memperbaiki data, mengatur konfigurasi program melakukan tutup buku dan lain-lain.

2. Modul Program

Modul program yaitu mengelompokkan fasilitas program berdasarkan data, jenis transaksi dan laporan, contoh untuk input nama pelanggan baru atau meng-input data barang, klik modul data-data. Sedangkan untuk meng-meng-input transaksi penjualan klik modul penjualan, untuk menampilkan laporan klik modul Laporan.

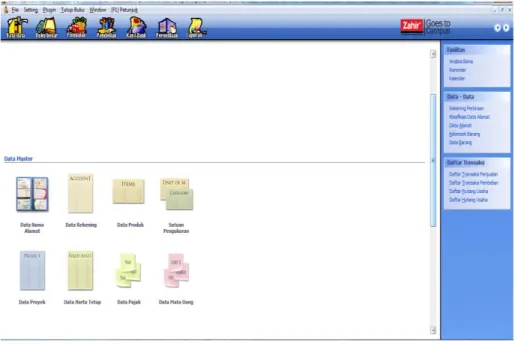

5. Modul dan Fasilitas yang ada di Zahir 1. Modul Data-data

Gambar II.7

Menurut Hasanuh Nanu (2011:22) Beberapa fasilitas yang ada di dalam modul Data – data antara lain :

1) Data Nama dan Alamat

Digunakan untuk mencatat data pelanggan, supplier/pemasok, karyawan dan rekan usaha. Data alamat dapat ditampilkan melalui menu data – data > data nama dan alamat. Kilk tombol administrasi data untuk membuat, mengedit dan menghapus data alamat.

2) Data Rekening

Data rekening perkiraan, dapat ditampilkan melalui menu data – data > data rekening > data rekening. Di zahir, selain rekening tabungan di bank, telah disiapkan berbagai rekening lain untuk menyimpan harta perusahaan seperti nilai persediaan dan piutang.

3) Data Produk

Data prodak (kelompok barang) adalah fasilitas untuk membuat pengelompokan persediaan berdasarkan kebutuhan dan sistem

persediaan.zahir telah menyediakan tiga kelompok standar dengan nama produk 1, produk 2, dan produk 3. Untuk mempermudah mengedit dari ketiga kelompok barang itu sesuai nama kelompok barang yang

digunakan. Untuk membuat data nama dan alamat baru klik data – data > klik data nama dan alamat > selanjutnya klik tombol baru.

4) Satuan Pengukur

Satuan pengukur digunakan jika anda memiliki persediaan dengan multi satuan. Untuk membuat daftar satuan klik data – data > data lain – lainnya > satuan pengukur.

5) Data Proyek

Proyek (job) adalah fasilitas penting dan utama untuk perusahaan yang mempunyai proyek dan mengontrol proytek yang dijalankannya, sehingga memudahkan perusahaan mengetahui aktifitas perbandingan proyek dan membuat anggaran dan realisasi proyek. Laba rugi proyek dan lain sebagainya. Data proyek dapat dibuat melalui menu dta – data > data proyek. Jika akan membuat baru maka klik tombol baru.

6) Data Harta Tetap

Asilitas harta tetap (Fixed Asset) disediakan untuk mengelola harta tetap yang dimiliki perusahaan dan membuat menghitung beban penyusutan perbulan, akumulasi beban dan nilai buku, sehingga anda tidak perlu lagi membuat jurnal manual akumulasi beban penyusutan untuk tiap harta tetap yang anda miliki. Langkah – langkah penggunaan fasilitas ini adalah sebagai berikut. Buatlah kelompok harta tetap terlebih dahulu melalui menu data – data > kelompok harta tetap > kemudian klik tombol baru. 7) Data Pajak

Disediakan bila perusahaan menggunakan multi pajak dalam transaksi – transaksinya. Hal ini penting karena bias saja dalam transaksi

itu, tapi juga pajak barang mewah dan lainnya, untuk membuat data pajak klik data – data > pajak > data pajak.

8) Data Mata Uang

Mata uang asing adalah daftar mata uang yang disediakan oleh zahir, untuk memudahkan transkasi dan kontrol keuangan. Untuk membuat mata uang baru klik data – data > mata uang > data mata uang. Setelah itu klik tombol baru.

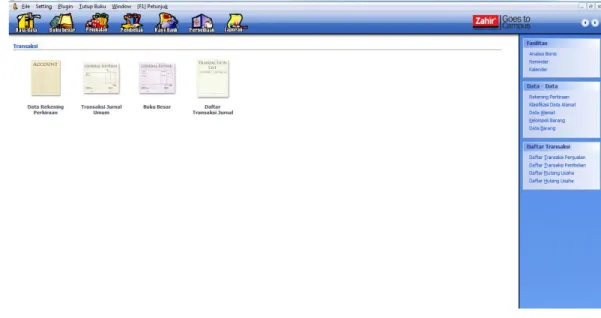

2. Modul Buku Besar

Modul buku besar ini digunakna untuk melakukan transaksi jurnal umum, membuat daftar akun, dan membuka buku besar per akun. Untuk menampilkannya klik Buku Besar.

Menurut Hasanuh Nanu (2011:24) Beberapa fasilitas yang ada di Buku Besar antara lain :

1) Data Rekening Perkiraan

Digunakan untuk menampilkan data rekening perusahaan, untuk membuat, mengedit dan menghapus data rekening.

2) Transaksi Jurnal Umum

Jurnal umum adalah transaksi manual debet kredit dalam akuntansi, yang merupakan akar sesungguhnya dari proses keuangan (akuntansi) hanya saja pada modul – modul lain seperti penjualan, pembelian, persediaan dan lainnya. Jurnal – jurnal tersebut terbentuk secara otomatis. Transaksi jurnal umum dapat dilakukan melalui buku besar. Klik buku besar > jurnal umum.

3) Buku Besar

Buku besar adalah suatu catatan aktivitas transaksi keuangan yang terjadi pada setiap akun yang dapat digunakan untuk memudahkan pengawasan dan pengontrolan terhadap aktivitas transaksi akun – akun perkiraan. Untuk membuka buku besar dapat dilakukan melalui klik menu buku besar,

4) Daftar Transaksi Jurnal

Daftar Transaksi Jurnal ini dapat digunakan untuk melihat daftar transaksi jurnal umum yang telah anda input.

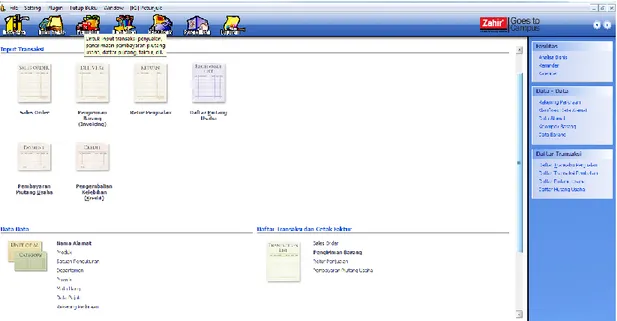

3. Modul Penjualan

Penjualan transaksi dimana ada penjualan barang atau jasa untuk pelanggan. Transaksi ini juga digunakan oleh perusahaan sebagai pendapatannya, tansaksi ini dapat dilakukan dengan tunai ataupun piutang. Untuk menampilkannya klik Penjualan.

Gambar II.9

Menurut Hasanuh Nanu (2011:27) Beberapa fasilitas yang ada di modul penjualan antara lain:

1) Sales Order

Sales order digunakan untuk transaksi order penjualan atas barang/jasa untuk pelanggan berdasarkan penawaran harga yang telah disepakati. Transaksi ini juga dapat diinput tanpa melibatkan transaksi penawaran harga. Untuk menginput transaksi sales order, klik penjualan > sales order. 2) Pengiriman Barang (Invoicing)

Pengiriman barang (Invoicing) adalah fasilitas transaksi yang digunakan untuk mengimput dan menjurnal barang/jasa yang dikirim atau yang dijual kepada pelanggan berdasarkan sales order yang sudah di kirim sebelumnya. Transaksi ini juga dapat dilakukan secara tunai (cash) maupun kredit (piutang). Untuk menginput transaksi pengiriman barang klik penjualan > pengiriman barang (invoicing).

3) Retur Penjualan

Transaksi retur penjualan digunakan untuk mengimpt transaksi penerimaan atas barang/jasa yang dikembalikan karena suatu sebab tertentu. Untuk mengimput transaksi retur penjualan klik penjualan > input transaksi > retur penjualan.

4) Daftar Piutang Usaha

Daftar piutang usaha dizahir terbentuk secara otomatis pada transaksi pengiriman barang (penjualan barang/jasa) dengan pembayaran secara kredit (piutang).

5) Pembayaran Piutang Usaha

Pembayaran piutang usaha adalah pembayan terjadi karena adanya penjualan secara kredit. Untuk menginput transaksi ini klik penjualan > Pembayaran Piutang Usaha.

6) Pengembalian Kelebihan (Kredit)

Untuk mengiput transaksi ini klik penjualan > pengembalian kelebihan (kredit).

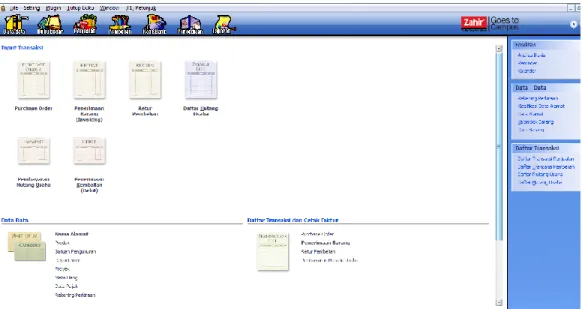

4. Modul Pembelian

Pembelian transaksi dimana penerimaan barang atau jasa dari supplier/vendor, transaksi ini banyak digunakan perusahaan. Transaksi pembelian dapat dilakukan dengan tunai ataupun hutang. Untuk menampilkannya klik pembelian.

Gambar II.10

Modul Pembelian dan Fasilitanya

Menurut Hasanuh Nanu (2011:27) Beberapa fasilitas yang ada pada modul pembelian:

1) Purchases Order

Purchase Order adalah form untuk menginput order pembelian. Anda dapat menampilkan form ini melalui menu pembelian

2) Penerimaan Barang (invoicing)

Digunakan untuk mengimput transaksi penerimaan barang/pembelian. Transaksi pembelian ini secara otomatis akan membuat jurnalakuntansi menambah kartu stok dan memperupdate kartu hutang.

Formuli yang serupa dengan transaksi pembelian/penerimaan bararang per supplier namun hasil akhirnya adalah kebalikan dari pembelian, yaitu barang akan dikeluarkan dari kartu stok, hutang kepada supplier berkurang. 4) Daftar Hutang Usaha

Melalui daftar hutang usaha, dapat menampilkan saldo hutang dagang per supplier/pemasok berdasarkan umur hutang baik secara total ataupun per transaksi.

5) Pembayaran Hutang

Untuk mengimput transaksi pembayaran hutang, cukup memilih nama supplier yang akan menerima pembayaran, kemudian pilih nomor faktur/invoice mana yang akan dibayar, mengisi diskon pembayaran dan denda keterlambatan jika ada.

6) Penerimaan kembali (Debet)

Untuk menginput transaksi kelebihan pembayaran/pembelian yang lainnya.

5. Modul Kas dan Bank

Menurut Hasanuh Nanu (2011:29) Kas dan bank digunakan untuk transaksi yang terkait dengan rekening kas atau ban, seperti transfer anar rekening kas atau bank, kas atau bank masuk, kas atau bank keluar. Untuk kas keluar adalah transaksi diluar pengimputan penerimaan pembayaran piutang maupun pengeluaran hutang. Unuk menampilkannya klik Kas dan Bank.

Gambar II.11 Modul Kas dan Bank serta fasilitasnya

Beberapa fasilitas yang ada pada modul Kas dan Bank : 1) Transfer Kas

Transfer kas bukan merupakan jurnal khusus, melainkan hanya sebagai alat bantu untuk melakukan pemindahan uang dari kas atau kas lain atau ke bank tertentu, begitu juga sebaliknya. Untuk membuat transaksi transfer kas, klik menu kas dan bank > input transaksi > transfer kas. 2) Kas Masuk

Jurnal kas masuk digunakan untuk mengimput transaksi penerimaan kas uang yang dialokasikan ke kas/bank untuk membuat transaksi kas masuk, klik menu kas dan bank > input transaksi > kas masuk.

3) Kas Keluar

Jurnal kas keluar digunakan untuk mengimput transaksi pengeluaran yang berasal dari kas/bank. Misalnya, transaksi pembayaran gaji yang

dikeluarkan dari bank, pembayaran biaya listrik, telepon , air dan lainnya tiap bulan, embayaran kewajiban pajak, pembayaran hasil penjulan persediaan kosinyasi ke supplier/pemasik dan lainnya.

4) Rekonsiliasi Bank

Digunakan untuk mencocokan saldo rekening di bank dengan pencatatan keuangan di bank yang harus sama di zahir accounting. Biasanya rekonsiliasi dilakukan sekali dalam satu bulan setelah menerima rekening Koran dari bank yang bersangkutan. Rekonsiliasi bank dapat dilakukan melalui menu kas dan bank > input transaksi > rekonsiliasi bank.

6. Modul Persediaan

Persediaan merupakan hal terpenting bagi perusahaan karena merupakan asset yang digunakan untuk penjualan. Persediaan sangat penting dikontrol karena banyak karyawan yang terkait dalam pengolahannya.

Zahir Accounting memiliki fasilitas pengolahan persediaan yang cukup lengkap, namun sebelum anda menggunakan fasilitas ini anda harus meyiapkan data-data dari persediaan yang anda miliki. Berikut adalah gambar modul persediaan :

Gambar II.12 Modul Persediaan dan Fasilitasnya

Beberapa fasilitas yang ada pada modul Persediaan : 1) Pemakaian atau penyesuaian barang

Untuk meng-input jika ada pemakaian barang masuk atau barang keluar. 2) Pemindahan Barang

Untuk meg-input jika ada pemindahan barang dari pusat ke cabang atau sebaliknya.

3) Stock Opname

Untuk men-input barang jika ada stock opname. 4) Perakitan

Untuk meng-input barang jika ada barang yang dirakit. 5) Data produk kelompok produk

Untuk menginput item jenis barang sesuai dengan kelompok-kelompoknya.

6) Kegiatan penentuan harga jual Untuk menentuka harga jual produk.

7) Data-data pendukung satuan pengukuran, nama alamat, departement, rekening perkiraan.

Untuk melihat data-data pendukung satuan pengukuran, nama alamat customer dan vendor, department yang ada diperusahaan, dan rekening perkiraan.

Daftar transaksi dan cetak faktur pemakaian dan pemindahan barang

Untuk melakukan transaksi pemakaian barang dan pemindahan barang. Dan ingin mencetak dokumen tersebut.

Proses persedian juga berkaitan dengan penerima barang yang ada di modul pembelian dan modul penjualan. Setiap ada transaksi penjualan akan menyebabkan barang keluar, seca otomatis zahir akan membentuk jurnal penyesuaian persediaan berdasarkan metode yang digunakan.

7. Modul Laporan

Menurut Hasanuh Nanu (2011:29) Modul Laporan digunakan untuk melihat semua hasil peng-inputan transaksi-transaksi yang telah di input ke dalam modul yang sudah disesuaikan. Untuk menampilkannya klik modul Laporan. Berikut gambar Modul Laporan :

Gambar II.13

Modul Laporan dan fasilitasnya

Beberapa fasilitas yang ada di Modul Laporan : 1) Analisa bisnis terdiri dari :

a) Analisa Bisnis b) Reminder c) Kalender

2) Laporan Keuangan terdiri dari : a) Buku Besar

b) Kas dan bank

3) Laporan penjualan dan piutang terdiri dari : a) Penjualan

b) Piutang usaha

4) Laporan pembelian dan hutang terdiri dari : a) Pembelian

b) Hutang usaha 5) Laporan Barang

a) Barang atau Persediaan. b) Analisa Produk