BAB 4

PEMBUATAN PROGRAM

4.1 Struktur dan Pembuatan Program

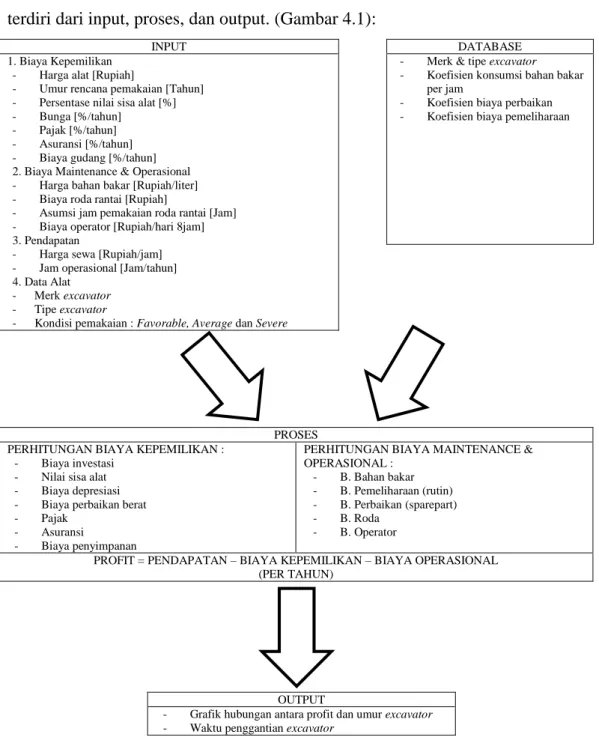

Pembuatan program analisis ekonomis dalam pengambilan keputusan sebelem membeli excavator agar dapat menentukan waktu penggantian excavator terdiri dari input, proses, dan output. (Gambar 4.1):

INPUT DATABASE

1. Biaya Kepemilikan - Harga alat [Rupiah]

- Umur rencana pemakaian [Tahun] - Persentase nilai sisa alat [%] - Bunga [%/tahun]

- Pajak [%/tahun] - Asuransi [%/tahun] - Biaya gudang [%/tahun] 2. Biaya Maintenance & Operasional - Harga bahan bakar [Rupiah/liter] - Biaya roda rantai [Rupiah]

- Asumsi jam pemakaian roda rantai [Jam] - Biaya operator [Rupiah/hari 8jam] 3. Pendapatan

- Harga sewa [Rupiah/jam] - Jam operasional [Jam/tahun] 4. Data Alat

- Merk excavator - Tipe excavator

- Kondisi pemakaian : Favorable, Average dan Severe

- Merk & tipe excavator - Koefisien konsumsi bahan bakar

per jam

- Koefisien biaya perbaikan - Koefisien biaya pemeliharaan

PROSES PERHITUNGAN BIAYA KEPEMILIKAN :

- Biaya investasi - Nilai sisa alat - Biaya depresiasi - Biaya perbaikan berat - Pajak

- Asuransi

- Biaya penyimpanan

PERHITUNGAN BIAYA MAINTENANCE & OPERASIONAL : - B. Bahan bakar - B. Pemeliharaan (rutin) - B. Perbaikan (sparepart) - B. Roda - B. Operator

PROFIT = PENDAPATAN – BIAYA KEPEMILIKAN – BIAYA OPERASIONAL (PER TAHUN)

OUTPUT

- Grafik hubungan antara profit dan umur excavator - Waktu penggantian excavator

19

Universitas Kristen Petra 4.2. Input

Input berfungsi untuk melakukan pemasukan data oleh kontraktor yang akan membeli excavator. Input dalam program ini digunakan untuk menghitung waktu ekonomis dari excavator. Input pada program aplikasi yang digunakan untuk menentukan waktu penggantian excavator terdiri dari empat komponen :

1. Biaya Kepemilikan

2. Biaya Maintenance & Operasional 3. Pendapatan

4. Data alat

4.2.1 Biaya Kepemilikan Harga alat [Rupiah]

Biaya yang akan dikeluarkan untuk memiliki excavator. Harga alat yang dimaksud juga memperhitungkan PPN dan biaya penyimpanan awal.

Umur rencana pemakaian [Tahun]

Suatu batasan waktu rencana sampai excavator akan diganti. Umur rencana pemakaian excavator tergantung dari kebijakan perusahaan pemilik alat berat namun umumnya umur rencana pemakaian excavator adalah sepuluh tahun.

Nilai sisa alat (%)

Nilai alat pada akhir umur rencana pemakaian. Besarnya nilai sisa alat dinyatakan dari persentasi harga beli alat.

Bunga (%)

Nilai dari suku bunga yang ditentukan oleh perusahaan, sesuai dengan kebijakan yang ada.

Pajak (%)

Pajak adalah biaya yang harus dibayarkan kepada pemerintah sebesar 10% (PPN) dari harga alat, biaya ini terhitung dalam harga alat. Selain PPN, terdapat pajak yang diatur dalam Peraturan Daerah yang berbeda pada tiap daerah.

Asuransi (%)

Biaya asuransi yang akan diberikan oleh perusahaan asuransi excavator yang diperhitungkan dalam kondisi all risk (mengganti kerusakan alat atau suku cadang dengan kondisi yang baru). Dari hasil wawancara oleh Bapak Wildan Kurnia C.

selaku Bussines Consultant pada PT. United Tractor persentasi asuransi all risk yang dibayarkan antara 1 - 1,25% dari harga excavator.

Biaya Gudang (%)

Biaya gudang yang dimaksud adalah biaya penyewaan tempat excavator. Seperti yang tertulis pada bab II, presentasi biaya gudang yang diperhitungkan mulai dari 0 – 5%. Umumnya biaya gudang dihitung 1% dari harga alat.

4.2.2 Biaya Maintenance & Operasional Harga bahan bakar [Rupiah / liter]

Biaya yang diperhitungkan untuk membeli bahan bakar (solar). Harga bahan bakar pada umumnya menggunakan harga bahan bakar industri.

Biaya roda (Crawler) [Rupiah]

Biaya roda yang dimaksudkan adalah biaya perbaikan dan penggantian roda. Selain itu keahlian operator yang mengoperasikan alat berat tersebut juga mempengaruhi waktu penggantian roda, (Peurifoy, 2006).

Asumsi jam pemakaian roda (Crawler) [Jam]

Jam pemakaian roda diperlukan untuk mengestimasi tingkat pemakaian roda excavator.

Biaya operator [Rupiah / hari 8jam]

Biaya yang diperhitungkan untuk membayar jasa operator excavator. Biaya operator biasanya dalam satuan waktu hari sehingga harus dibagi jam kerja.

4.2.3 Pendapatan & Profit Harga sewa [Rupiah / jam]

Harga yang diperhitungkan oleh pemilik excavator apabila menyewakan excavator.

Jam operasional [Jam / tahun]

Jam operasional diperlukan untuk memperhitungkan tingkat pemakaian excavator per tahun didapat oleh pemilik excavator.

21

Universitas Kristen Petra

4.2.4 Data Alat Merk Excavator

Excavator terbagi menjadi beberapa merk dan tipe , antara lain : 1. Caterpillar (Cat) 2. Komatsu (PC) 3. Kobelco (SK) 4. Hitachi (ZX) 5. Sumitomo (SH) Tipe Excavator

Selain Merk, excavator juga dibagi menjadi beberapa tipe. Tipe dari tiap excavator ini digunakan sebagai kode unit dan spesifikasi.

Kondisi Pemakaian

Dalam penggunaan excavator, pembagian kondisi pekerjaan diperlukan untuk menentukan jenis excavator yang sesuai untuk digunakan. Pembagian kondisi pekerjaan umumnya dibagi menjadi tiga kelas berdasarkan jam operasional pemakaian excavator (A), yaitu :

1. Favorable : A < 1000 2. Average : 1000 < A < 2400 3. Severe : A > 2400

4.3 Database

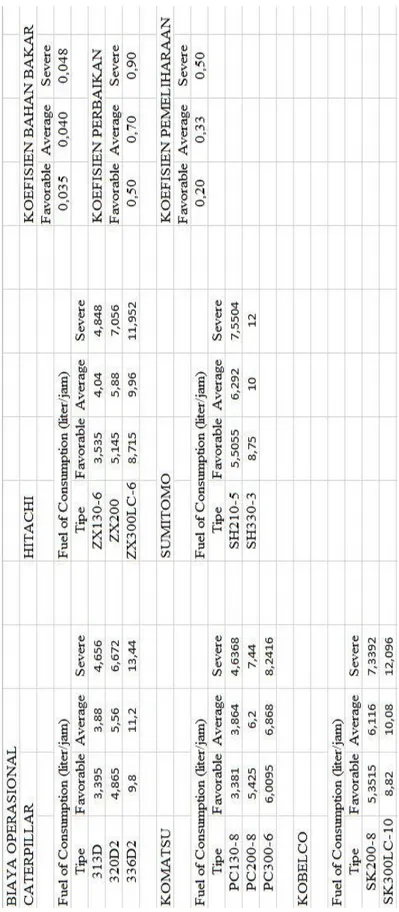

Database dalam program ini terdiri dari merk dan tipe excavator, tabel konsumsi bahan bakar, tabel koefisien biaya perbaikan, tabel koefisien biaya pemeliharaan. Database berfungsi dalam memproses input menjadi output.

Merk dan tipe excavator

Merk dan tipe excavator didapatkan dari brosur, wawancara dan internet. Merk dan tipe excavator yang tersedia dalam program ini sebagai berikut :

1. Merk Caterpillar : 313D, 320D2, 336D2 2. Merk Komatsu : PC130-8, PC200-8, PC300-6 3. Merk Kobelco : SK200-8, SK300LC-10 4. Merk Hitachi : ZX130-6, ZX200, ZX300LC-6 5. Merk Sumitomo : SH210-5, SH330-3

Koefisien Konsumsi bahan bakar

Perhitungan biaya bahan bakar membutuhkan koefisien konsumsi bahan bakar dan horse power dari excavator. Koefisien konsumsi bahan bakar berupa tabel diperoleh dari textbook (Tabel 2.1), sedangkan spesifikasi horse power excavator didapat dari internet. Konsumsi bahan bakar juga tergantung dari asumsi kondisi pekerjaan excavator.

Koefisien biaya perbaikan

Biaya perbaikan tergantung dari kondisi pekerjaan excavator. Koefisien biaya perbaikan berupa tabel dapat dilihat pada Tabel 2.2.

Koefisien biaya pemeliharaan (servis)

Biaya pemeliharaan tergantung dari asumsi kondisi pekerjaan excavator dan biaya bahan bakar. Biaya penggantian oli, filter dan gemuk juga diperhitungkan sebagai biaya pemeliharaan. Koefisien biaya pemeliharaan berupa tabel

ditunjukkan pada Tabel 2.3.

4.4 Proses

4.4.1 Biaya kepemilikan Biaya investasi

P = Present Value adalah harga beli (harga alat + PPN + biaya penyimpanan awal beli)

S = Salvage Value adalah nilai sisa alat pada akhir umur rencana i = Interest Rate adalah suku bunga per tahun

N = Umur rencana pemakaian alat (excavator)

AE = Annual Equivalent Value adalah nilai ekivalen per tahun AE = P(A/P, i, N) - S(A/ F, i ,N)

Biaya depresiasi

Biaya depresiasi adalah biaya penyusutan yang diperhitungan dengan menggunakan straight line method.

Dn = ( 𝑃−𝑆

𝑁 )

Pajak, asuransi dan biaya penyimpanan

rate = persentase pajak + persentase asuransi + persentase biaya penyimpanan

23

Universitas Kristen Petra

P = harga beli = rate (%) x P Total biaya kepemilikan

Total biaya kepemilikan adalah hasil dari penjumlahan biaya investasi, biaya depresiasi, pajak, asuransi dan biaya gudang.

4.4.2 Biaya maintenance & operasional Bahan bakar :

Estimasi konsumsi = koefisien bahan bakar [l/jam/hp] x hp

Biaya bahan bakar = estimasi konsumsi [l/jam] x biaya bahan bakar [Rp/l] Biaya pemeliharaan (servis) :

= presentase biaya pemeliharaan x biaya bahan bakar [Rp/jam] Biaya perbaikan :

- Straight line method

= presentase kondisi operasional x biaya depresiasi [Rp/tahun] Biaya roda (crawler) :

= biaya perbaikan + biaya pemakaian

= 𝐻𝑎𝑟𝑔𝑎 𝑟𝑜𝑑𝑎

𝑒𝑠𝑡𝑖𝑚𝑎𝑠𝑖 𝑗𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛 𝐽𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛⁄ 𝑥 16% + 𝐻𝑎𝑟𝑔𝑎 𝑟𝑜𝑑𝑎

𝑒𝑠𝑡𝑖𝑚𝑎𝑠𝑖 𝑗𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛 𝐽𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛⁄ Biaya operator alat :

Biaya operator alat adalah biaya jasa pengoprasian excavator per jam. Total biaya maintenance & operasional

Total biaya maitenance dan operasional di perhitungkan dari total biaya bahan bakar, biaya perbaikan, biaya pemeliharaan, biaya roda dan biaya operator.

4.4.3 Pendapatan dan Profit

Pendapatan = harga sewa x pemakaian Harga sewa = Rp. 275.000 / jam Pemakaian = 2.200 jam / tahun

Profit = pendapatan – total biaya kepemilikan – total biaya maintenance & Operasional

4.5 Output

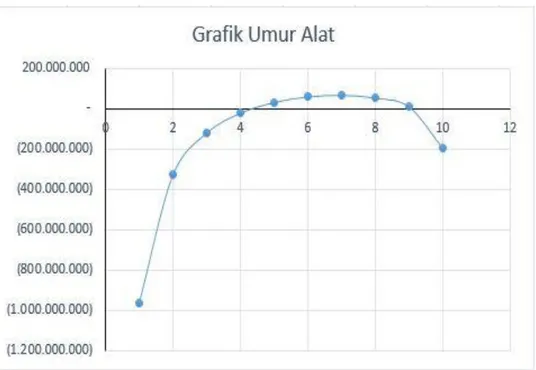

Output pada program ini diharapkan dapat membantu calon pemilik alat berat sebagai analisa dasar dalam menentukan waktu penggantian excavator. Output yang dihasilkan adalah grafik hubungan antara profit dan umur alat yang dapat membantu dalam menentukan waktu penggantian excavator.

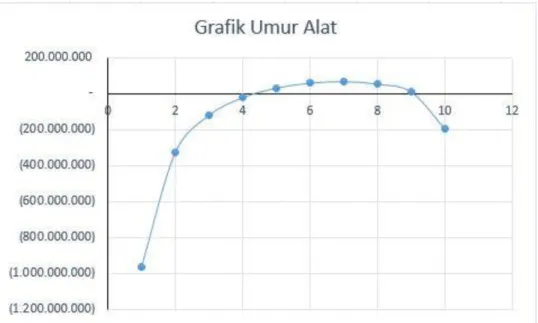

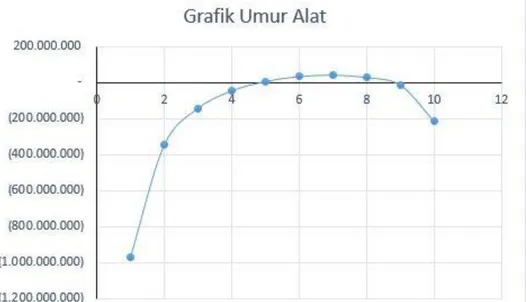

Output program ini berupa grafik dapat terlihat pada Gambar 4.1

4.6 Contoh Aplikasi Program

Sebuah excavator merk Komatsu tipe PC 200-8 dengan harga alat sebesar Rp. 1.050.000.000 (termasuk PPN + biaya gudang awal beli).

Perusahaan kontraktor spesialis penggalian tanah ingin mengetahui waktu penggantian excavator. Excavator tersebut akan disewakan dengan harga sewa Rp 275.000 per jam dan biaya roda diperhitungkan sebesar Rp. 50.000.000 dengan estimasi masa pemakaian 5.000 jam. Penggunaan jam operasional excavator 2.200 jam per tahun. Excavator ini diasumsikan memiliki umur rencana 10 tahun dengan nilai sisa 40% dari harga belinya. Perusahaan kontraktor ini menggunakan jasa asuransi dengan rate premi 1,25% per tahun dan biaya untuk penyimpanan alat dialokasikan 1% per tahun. Perusahaan ini juga menetapkan interest rate untuk investasi ini sebesar 8 % per tahun. Pajak alat yang harus dibayar sebesar 0,2 % per tahun. Bahan bakar yang digunakan adalah solar dengan biaya Rp 6.000 per liter dan upah operator Rp 130.000 per 8 jam. Excavator ini diasumsikan beroperasi pada kondisi sedang (average) dan perhitungan biaya depresiasi menggunakan metode straight line.

Berikut ini merupakan contoh perhitungan dari aplikasi program. 4.6.1 Biaya kepemilikan

Biaya investasi

P = harga beli (harga alat + PPN + biaya penyimpanan awal beli) = Rp. 1.050.000.000

S = nilai sisa alat (40% dari harga beli) = 40% x Rp. 1.050.000.000

25

Universitas Kristen Petra

= Rp. 420.000.000 i = 8% N = 10 tahun AE = P(A/P, i, N) - S(A/ F, i ,N) N=1 AE = 1.050.000.000(A/P, 8, 1) – 420.000.000(A/F, 8, 1) = 1.050.000.000( 1,08000) – 420.000.000(1,00000) = 1.134.000.000 – 420.000.000

= Rp. 714.000.000 pada masa tahun pertama

N AE 2 Rp. 386.885.100 3 Rp. 278.058.900 4 Rp. 223.809.600 5 Rp. 191.389.800 6 Rp. 169.881.600 7 Rp. 154.604.100 8 Rp. 143.226.300 9 Rp. 134.450.400 10 Rp. 127.488.900 Biaya depresiasi

- Straight line method Dn = ( 𝑃−𝑆 𝑁 ) D1 = (1.050.000.000 −420.000.000 1 ) = Rp 630.000.000 per tahun N Dn [per tahun] 6 Rp 105.000.000 2 Rp 315.000.000 7 Rp 90.000.000 3 Rp 210.000.000 8 Rp 78.750.000 4 Rp 157.500.000 9 Rp 70.000.000 5 Rp 126.000.000 10 Rp 63.000.000

Pajak, asuransi dan biaya penyimpanan

rate = persentase pajak + persentase asuransi + persentase biaya penyimpanan

P = harga beli = rate (%) x P

= (0,2 + 1,25 + 1)% x 1.050.000.000 = Rp 25.725.000 / tahun

Total biaya kepemilikan N = 1

= biaya tahunan + biaya depresiasi + pajak + asuransi + biaya penyimpanan = 714.000.000 + 630.000.000 + 25.725.000

= Rp 1.369.725.000 pada masa tahun pertama N Total Biaya Kepemilikan

2 Rp 727.610.100 3 Rp 513.783.900 4 Rp 407.034.600 5 Rp 343.114.800 6 Rp 300.606.600 7 Rp 270.329.100 8 Rp 247.701.300 9 Rp 230.175.400 10 Rp 216.213.900

4.6.2 Biaya maintenance & operasional Kondisi pemakaian : Average

Bahan bakar :

Estimasi konsumsi = koefisien bahan bakar [l/jam/hp] x hp = 0,040 x 155 = 6,2 liter / jam

= estimasi konsumsi [l/jam] x biaya bahan bakar [Rp/l] = 6,2 x 6.000

27

Universitas Kristen Petra Biaya perbaikan :

- Straight line method

= presentase kondisi operasional x biaya depresiasi [Rp/tahun] = 0,70 x (1.050.000.000 −420.000.000 𝑁 ) N =1 0,70 x (1.050.000.000 −420.000.000 10 ) = Rp 44.100.000 / tahun N Biaya Perbaikan [per tahun] 2 Rp 49.000.000 3 Rp 55.125.000 4 Rp 63.000.000 5 Rp 73.500.000 6 Rp 88.200.000 7 Rp 110.250.000 8 Rp 147.000.000 9 Rp 220.500.000 10 Rp 441.000.000

Biaya pemeliharaan (servis) :

= presentase biaya pemeliharaan x biaya bahan bakar [Rp/jam] = 33% x 37.200

= Rp 12.276 / jam

Biaya roda :

Umur roda = estimasi masa pemakaian / jam operasional = 5.000/2.200 = 2,27 tahun 2 tahun

Biaya perbaikan roda = 50.000.000

2 𝑥 16%

= Rp 3.520.000 Biaya pemakaian roda = 50.000.000

= Rp 22.000.000

Total biaya roda = biaya perbaikan + biaya pemakaian = Rp 25.520.000

A = F (A/F, i, N)

= 25.520.000 (A/F, 8%, 2) = 25.520.000 (0,48077) = Rp 12.269.250 per tahun Biaya operator alat :

= 130.000 [Rp/hari] / 8 [jam/hari] = Rp 16.250 / jam

Total biaya maintenance & operasional

= biaya bahan bakar + biaya perbaikan + biaya pemeliharaan + biaya roda biaya operator

N=1 = 81.840.000 + 44.100.000 +27.007.200 + 12.269.250 + 35.750.000 = Rp 200.966.450 per tahun

N Total Biaya Maintenance & Operasional [per tahun] 2 Rp 205.886.450 3 Rp 211.991.450 4 Rp 219.866.450 5 Rp 230.366.450 6 Rp 245.066.450 7 Rp 267.116.450 8 Rp 303.866.450 9 Rp 377.366.450 10 Rp 597.866.450

29

Universitas Kristen Petra 4.6.3 Pendapatan dan Profit

Pendapatan = harga sewa x pemakaian Biaya sewa = Rp.275.000 / jam

Pemakaian = 2.200 jam / tahun = 275.000 x 2.200

= Rp. 605.000.000 / tahun

N = 1

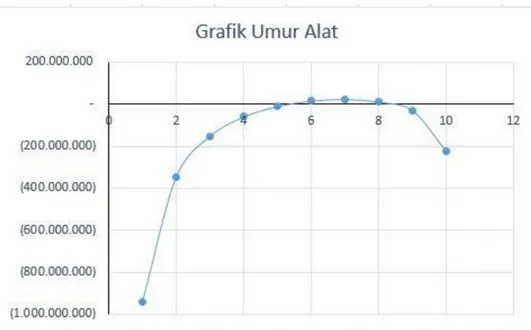

Profit = pendapatan – total biaya kepemilikan – total biaya maintenance & operasional = 605.000.000 – 1.369.725.000 – 200.966.450 = - Rp 965.691.450 / tahun N Profit [per tahun] 2 - Rp 328.476.065 3 - Rp 120.777.564 4 - Rp 21.901.557 5 Rp 31.520.984 6 Rp 59.320.857 7 Rp 67.552.937 8 Rp 53.429.251 9 Rp 9.727.583 10 - Rp 196.810.778

Gambar 4.2 Grafik Umur Alat 4.7 Tampilan Program

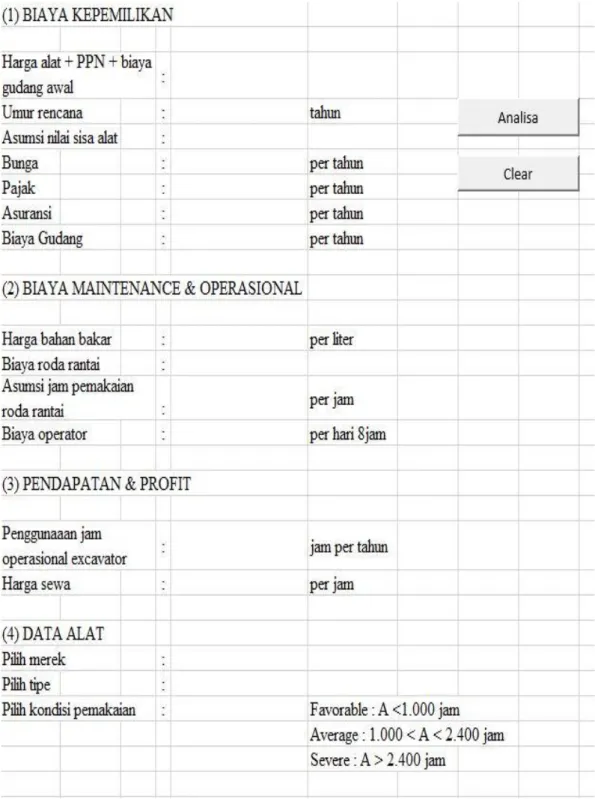

Program yang akan kami gunakan adalah Microsoft Excel. Informasi yang didapat dari studi lapangan digunakan sebagai database di dalam program, pembuatan program dari Microsoft Excel ini diharapkan menghasilkan grafik umur alat antara biaya dan waktu untuk membantu pemilik alat berat sebagai analisa dasar dalam menentukan waktu penggantian excavator. Berikut ini adalah contoh dari tampilan program Gambar 4.2 dan Gambar 4.3.

31

Universitas Kristen Petra

Ga mbar 4.3 H alama n A wa l P rogr am

33

Universitas Kristen Petra

Ga mbar 4.5 D ataba se P rog ra m

4.8 Simulasi Program

Simulasi program dilakukan bertujuan untuk mendapatkan hasil output yang berbeda (biaya kepemilikan, biaya maintenance & operasional, dan profit). Simulasi ini dilakukan dengan 2 cara yaitu :

1. Membandingkan kelima merk berbeda dengan beberapa variabel yang disamakan, dimana harga beli dan sewa excavator yang berbeda ditunjukkan pada Tabel 4. 1. Dari kelima merk yang tersedia dalam database dilakukan simulasi terhadap beberapa tipe excavator. Untuk simulasi, ada beberapa variabel yang disamakan antara lain :

- Umur rencana pemakaian = 10 tahun - Nilai sisa alat = 40% dari harga beli - Bunga = 8% per tahun

- Pajak = 0,2% per tahun

- Rate asuransi = 1,25% per tahun - Biaya gudang = 1% per tahun

- Harga bahan bakar = Rp 6.000 per liter - Biaya roda rantai = Rp 50.000.000

- Asumsi jam pemakaian roda rantai = 5.000 jam - Biaya operator = Rp 130.000 per 8 jam

- Penggunaan jam operasional = 2.200 jam - Kondisi pemakaiaan = average

Dari simulasi program dengan merk dan tipe excavator yang berbeda, dihasilkan output yang berbeda pula. Hasil dari simulasi program (1) dapat dilihat pada Tabel 4. 2

35

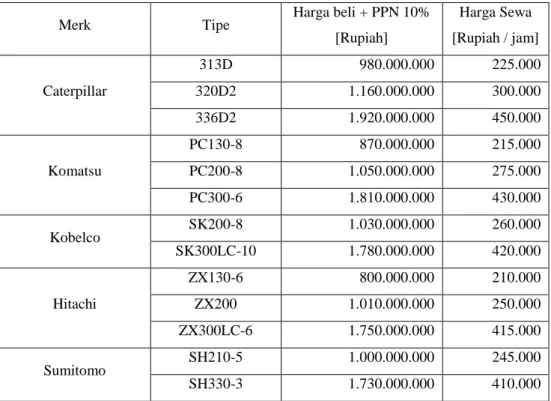

Universitas Kristen Petra Tabel 4.1 Harga Beli dan Harga Sewa Excavator

Merk Tipe Harga beli + PPN 10%

[Rupiah] Harga Sewa [Rupiah / jam] Caterpillar 313D 980.000.000 225.000 320D2 1.160.000.000 300.000 336D2 1.920.000.000 450.000 Komatsu PC130-8 870.000.000 215.000 PC200-8 1.050.000.000 275.000 PC300-6 1.810.000.000 430.000 Kobelco SK200-8 1.030.000.000 260.000 SK300LC-10 1.780.000.000 420.000 Hitachi ZX130-6 800.000.000 210.000 ZX200 1.010.000.000 250.000 ZX300LC-6 1.750.000.000 415.000 Sumitomo SH210-5 1.000.000.000 245.000 SH330-3 1.730.000.000 410.000

Tabel 4.2 Hasil Simulasi Merk & Tipe Excavator

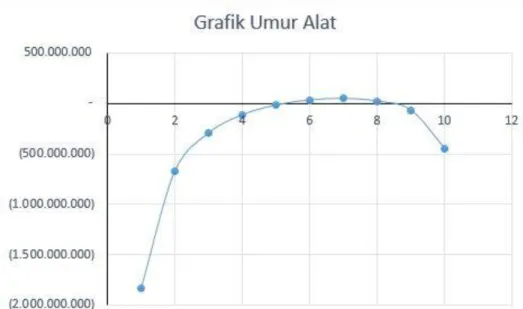

Merk Tipe Biaya Kepemilikan [Rupiah] Biaya M&O [Rupiah] Profit Max [Rupiah] Caterpillar 313D 252.308.572 219.036.530 23.654.898 320D2 298.650.963 267.430.610 93.918.427 336D2 494.318.835 446.246.450 49.434.715 Komatsu PC130-8 223.988.222 207.205.634 41.806.144 PC200-8 270.329.100 267.116.450 67.552.937 PC300-6 465.998.485 358.643.858 121.357.657 Kobelco SK200-8 265.181.458 263.541.746 43.276.796 SK300LC-10 458.274.753 411.883.730 53.841.517 Hitachi ZX130-6 205.966.181 202.945.490 53.088.329 ZX200 260.032.304 257.298.530 32.669.116 ZX300LC-6 450.551.021 406.627.010 55.821.969 Sumitomo SH210-5 257.457.727 263.481.602 18.060.671 SH330-3 445.401.867 405.229.250 51.368.883

Caterpillar

Gambar 4.6 Grafik Umur Alat (Cat313D)

37

Universitas Kristen Petra Gambar 4.8 Grafik Umur Alat (Cat336D2)

Komatsu

Gambar 4.10 Grafik Umur Alat (PC200-8)

39

Universitas Kristen Petra Kobelco

Gambar 4.12 Grafik Umur Alat (SK200-8)

Hitachi

Gambar 4.14 Grafik Umur Alat (ZX130-6)

41

Universitas Kristen Petra Gambar 4.16 Grafik Umur Alat (ZX300LC-6)

Sumitomo

Gambar 4.18 Grafik Umur Alat (SH330-3)

Dari hasil simulasi kelima merk excavator yang tersedia dapat dilihat bahwa ukuran yang sama namun merk berbeda untuk biaya kepemilikan dan biaya maintenance & operasional per tahun, merk Caterpillar 320D2 mengeluarkan biaya terbesar tetapi mencapai profit maksimum, sedangkan merk Sumitomo SH210-5 mengeluarkan biaya terkecil dengan profit minimum.

2. Membandingkan merk excavator yang sama dengan kondisi pemakaian alat berdasarkan Favorable (800 jam), Average (2.200 jam), Severe (2.600 jam), dimana harga beli dan sewa excavator berbeda pula. Untuk simulasi, ada beberapa variabel yang disamakan antara lain :

- Umur rencana pemakaian = 10 tahun - Nilai sisa alat = 40% dari harga beli - Bunga = 8% per tahun

- Pajak = 0,2% per tahun

- Rate asuransi = 1,25% per tahun - Biaya gudang = 1% per tahun

43

Universitas Kristen Petra - Biaya roda rantai = Rp 50.000.000

- Asumsi jam pemakaian roda rantai = 5.000 jam - Biaya operator = Rp 130.000 per 8 jam

Dari simulasi program didapatkan output yang berbeda. Hasil dari simulasi program dapat dilihat pada Tabel 4. 3

Tabel 4.3 Hasil Simulasi Excavator (Caterpillar) Merk Tipe Kondisi

Pemakaian Biaya Kepemilikan [Rupiah] Biaya M&O [Rupiah] Profit Max [Rupiah] Caterpillar 313D Favorable 252.308.572 118.324.450 - 190.633.022 Average 252.308.572 219.036.530 23.654.898 Severe 252.308.572 295.769.650 36.921.778 320D2 Favorable 298.650.963 140.291.650 - 198.942.613 Average 298.650.963 267.430.610 93.918.427 Severe 298.650.963 367.244.050 114.104.987 336D2 Favorable 494.318.835 225.717.250 - 360.036.085 Average 494.318.835 446.246.450 49.434.715 Severe 494.318.835 628.215.250 47.465.915 Caterpillar 313D

Gambar 4.20 Grafik Umur Alat (Average)

45

Universitas Kristen Petra Caterpillar 320D2

Gambar 4.22 Grafik Umur Alat (Favorable)

Gambar 4.24 Grafik Umur Alat (Severe)

Caterpillar 336D2

47

Universitas Kristen Petra Gambar 4.26 Grafik Umur Alat (Average)

Hasil simulasi merk excavator yang sama (Caterpillar) dengan kondisi pemakaian yang berbeda (favorable, average, severe) dapat menghasilkan output yang berbeda pula terlihat dari biaya kepemilikan, biaya maintenance & operasional, pendapatan dan profit.

Simulasi ini membuktikan bahwa setiap input yang berbeda seperti merk dan tipe excavator, harga alat dan harga sewa akan menghasilkan output yang berbeda pula.