BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Sistem Bagi Hasil

Bank Muamalat Indonesia sebagai bank syariah dengan sistem bagi

hasil dirancang untuk terbinanya kebersamaan dalam menanggung risiko usaha

dan berbagi hasil usaha diantara pemilik dana (shahibul maal) yang

menyimpan uangnya di bank, bank selaku pengelola dana (mudharib), dan

masyarakat yang membutuhkan dana yang dapat berstatus sebagai peminjam

dana maupun pengelola usaha.

Pada sisi penyerahan dana masyarakat, shahibul maal berhak atas bagi

hasil dari usaha bank. Namun bagi hasil yang dibagikan tersebut bukanlah

bunga, sehingga tidak boleh dijanjikan atau ditentukan di muka oleh pihak

bank. Dana yang terhimpun tersebut, disalurkan oleh Bank Muamalat kepada

masyarakat yang membutuhkan melalui pembiayaan.

Pembiayaan yang disediakan oleh Bank Muamalat Indonesia antara

lain pembiayaan jual beli, pembiyaan bagi hasil, dan pembiyaan sewa.

Pembiayaan tersebut diberikan berdasarkan persetujuan atau kesepakatan

antara Bank Muamalat Indonesia dan nasabah, yang mewajibkan pihak yang

dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut

setelah jangka waktu tertentu dengan imbalan ujroh, tanpa imbalan, atau bagi

Pembiayaan yang disediakan oleh Bank Muamalat Indonesia kepada

nasabah dapat dibedakan menjadi dua, yaitu:

1. Pembiyaan produktif

Yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan

produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha

produksi, perdagangan maupun investasi. Menurut keperluannya,

pembiayaan produktif dapat dibagi menjadi dua, yaitu sebagai berikut:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan peningkatan produksi, baik secara kuantitatif yaitu jumlah

hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas atau

mutu hasil produksi, dan untuk keperluan perdagangan atau

peningkatan utility of place dari suatu barang.

b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang

modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya

dengan itu.

2. Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

Pembiayaan bagi hasil yang disediakan oleh Bank Muamalat Indonesia

kepada nasabah dapat berdasarkan akad mudharabah dan musyarakah, yaitu:

1. Mudharabah

Adalah kerja sama antara dua pihak dimana salah satu pihak (Bank)

bertindak sebagai pengelola usaha (mudharib). Dalam hal ini, Bank

menyerahkan modalnya kepada nasabah untuk dikelola. Pembiayaan

mudharabah banyak digunakan untuk pembiayaan proyek atau usaha-usaha

yang memiliki proyeksi dan pencatatan pendapatan dan biaya usaha yang

definitif, konsep ini cocok untuk pembiayaan Modal Kerja dan Investasi. Dari

pengertian tersebut menunjukan bahwa Bank Muamalat Indonesia telah sesuai

dengan PSAK 105 paragraf 4 tentang pengertian mudharabah dan paragraf 5

tentang entitas sebagai pemilik dana.

2. Musyarakah

Adalah kerja sama antara dua pihak atau lebih untuk suatu usaha

tertentu, dimana masing-masing pihak memberikan kontribusi dana, pekerjaan

atau keahlian dengan kesepakatan bahwa keuntungan dan risiko akan

ditanggung bersama sesuai dengan kesepakatan. Konsep ini cocok untuk

pembiayaan Modal Kerja dan Investasi. Dari pengertian tersebut menunjukan

bahwa pembiayaan musyarakah pada Bank Muamalat Indonesia telah telah

sesuai dengan PSAK 106 paragraf 4.

Baik pembiayaan mudharabah maupun musyarakah, saat ini Bank

Muamalat hanya menyediakan pembiayaan usaha terhadap perusahaan atau Usaha

Kecil Menengah (UKM) yang telah menjalankan usaha cukup lama, dengan bukti

laporan keuangan perusahaan selama dua tahun terakhir. Sedangkan untuk

pembiayaan perorangan Bank Muamalat Indonesia hanya menyediakan untuk

Berdasarkan kepercayaan dari pemilik dana (shahibul maal), Bank

Muamalat Indonesia harus dapat mengelola dana yang dipercayakan dengan

hati-hati, dan memperoleh penghasilan yang maksimal. Dengan cara melakukan

beberapa tahapan sebelum menyetujui pembiayaan yang diajukan oleh nasabah,

antara lain:

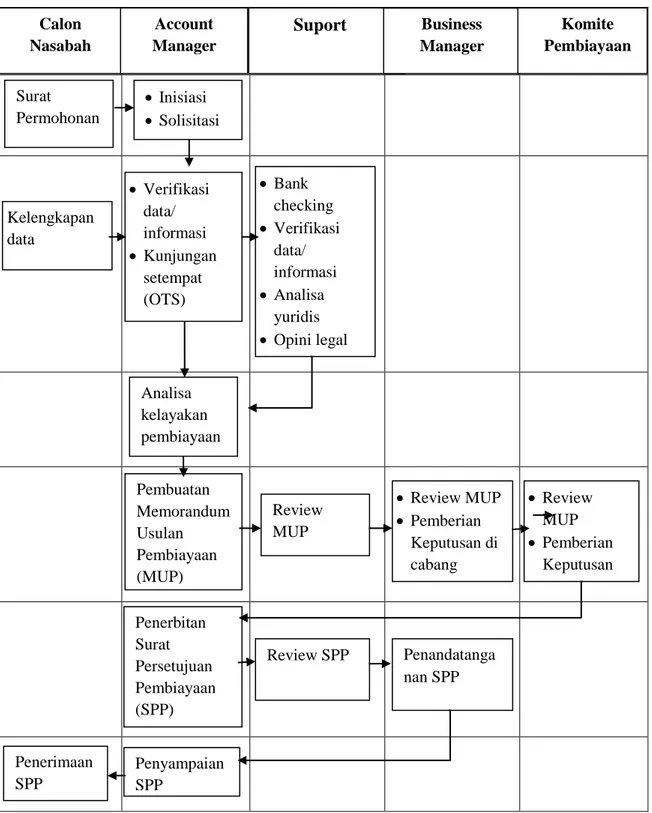

1. Pengumpulan data.

Account Manager akan melakukan pengumpulan data nasabah, setelah

nasabah tersebut mengajukan surat permohonan pembiayaan yang dilengkapi

dengan syarat-syarat dokumen antara lain:

a. Gambaran umum usaha, lokasi tujuan penggunaan pembiayaan, dll;

b. Rencana atau prospek usaha;

c. Perincian penggunaan jumlah dana dan jangka waktu;

d. Penggunaan dana;

e. Legalitas seperti akte pendirian, NPWP, tanda daftar perusahaan, surat

keterangan domisili usaha, dan identitas lainnya;

f. Laporan keuangan dan data jaminan;

g. Syarat lainnya, misalnya foto kopi kwitansi.

Pengumpulan data nasabah dilakukan melalui tahapan inisiasi dan

solisitasi, yaitu sebagai berikut:

a. Tahapan Inisiasi

1) Penetapan target market,

Dalam menetapkan target market Bank Muamalat Indonesia perlu

sehingga posisi bank tergolong aman dan menguntungkan dalam

membiayai sektor tersebut. Dimana kriteria bisnis yang aman dan

menguntungkan adalah bisnis yang sedang tumbuh (sunrise industry),

bisnis yang tidak terkena resesi, bisnis yang didukung oleh regulasi

pemerintah, dan bisnis yang mempunyai pasar yang jelas.

Adapun sektor ekonomi yang dapat dibiayai yaitu pertanian,

perburuan, sarana pertanian, pertambangan, industri pengolahan, sektor

ekonomi yang terkait listrik, gas dan air, konstruksi, perdagangan, restoran,

usaha hotel, pengangkutan, pergudangan, komunikasi, jasa-jasa dunia

usaha, jasa-jasa sosial/ masyarakat, dan lain-lainnya.

2) Penghimpunan Informasi

Penghimpunan informasi dapat dilakukan dengan ta’aruf dan

wawancara. Ta’aruf adalah proses awal perkenalan antara A/M dengan

nasabah melalui proses wawancara. Dalam wawancara tersebut A/M akan

memperoleh data-data sementara tentang kondisi nasabah pemohon

pembiayaan dan A/M memeriksa ulang kembali kelengkapan dan

kebenaran data-data tadi.

Dalam proses wawancara tersebut akan terlihat juga sikap atau

komitmen serta konsistensi keabsahan data yang disampaikan secara

tertulis oleh nasabah. Data tertulis tersebut sebagai acuan bagi A/M, sebab

banyak terjadi perbedaan akurasi data atau pemalsuan antara data tertulis

Selanjutnya masih dalam proses ta’aruf, diperlukan adanya data

standar nasabah bagi setiap A/M yang ingin melakukan wawancara. Dari

data standar itu pula para A/M bisa mengambil kesimpulan secara tepat

apakah permohonan pembiayaan tersebut dapat dilanjutkan atau ditolak.

Secara garis besar dalam wawancara tersebut harus mencakup

kelengkapan data pemohon, penjelasan data-data pendukung, pemeriksaan

kembali kebenaran dan konsistensi data pemohon.

b. Solisitasi

Solisitasi adalah kegiatan dalam rangka memperoleh nasabah melalui

proses mengunjungi dan mendapatkan informasi data calon nasabah. Hasil

solisitasi disajikan dalam bentuk laporan kunjungan (call report).

Dalam menjalankan solisitasi, A/M harus mempunyai nilai standar

tentang informasi yang akan diperoleh, sehingga diperoleh data yang

objektif, tidak bersifat relatif dan tidak spekulatif. Standar informasi

tersebut antara lain:

1) Informasi Umum

Informasi yang diperoleh adalah tentang eksistensi perusahaan itu

sendiri, bertujuan untuk mendapatkan gambaran tentang operasi bisnis

secara keseluruhan termasuk filosofi bisnis perusahaan, sasaran yang ingin

dicapai, rencana kerja, sejarah perusahaan, para pendiri dan pemegang

saham, serta prospek masa depan perusahaan. Serta jumlah staf atau

karyawan, tingkat pendidikan rata-rata, sistem penggajian, dan jaminan

2) Informasi Kebutuhan Nasabah

Bidang usaha yang dijalankan, rekan bisnis perusahaan, teknologi

yang digunakan, franchising management assistances (waralaba) atau

perjanjian bisnis dengan pihak ketiga yang lain (bila ada), prospek masa

depan bidang usaha.

3) Informasi Kemampuan Pembayaran Kembali.

Informasi kemampuan pembayaran yaitu informasi mengenai

kemampuan membayar kewajiban (repayment) umumnya tergantung dari

kondisi dan hasil produksi itu sendiri, seperti cara pemasaran, perusahaan

pesaing, kekuatan dan kelemahan perusahaan calon nasabah dibandingkan

dengan perusahaan pesaing, distribusi produk, strategi penjualan yang

diterapkan, hasil penjualan tertinggi yang pernah dicapai, piutang dagang.

Serta bagaimana sumber pengadaan bahan baku atau bahan

dagangan, cara pengadaan bahan baku, ciri khusus bahan baku. Termasuk

juga sistem pelaporan kegiatan usaha, dan keuangan yang telah diaudit

oleh kantor akuntan atau sesuai dengan ketentuan Bank Muamalat

Indonesia. Serta adanya alternatif sumber pengembalian yang lain.

4) Informasi Jaminan

Disetiap pembiayaan yang diberikan oleh Bank Muamalat kepada

nasabah harus ada syarat-syarat yang harus dipenuhi, didalam persyaratan

itu ada jaminan yang diminta oleh Bank. Pada dasarnya pembiayaan yang

dengan prinsip untung bersama resiko (al ghunmu bi al grurmi). Namun

demikian untuk mencegah mitra melakukan kelalaian, melakukan

kesalahan yang disengaja atau melanggar perjanjian yang sudah disepakati,

diperbolehkan meminta jaminan dari mitra. Hal tersebut sesuai dengan

PSAK 105 paragraf 8 dan PSAK 106 paragraf 7.

Kesalahan yang disengaja misalnya pelanggaran terhadap akad

yaitu penyalahgunaan dana investasi, memanipulasi biaya dan pendapatan

operasional, serta pelaksanaan yang tidak sesuai dengan prinsip syariah.

Dan jaminan baru dapat dicairkan apabila terbukti melakukan

penyimpangan.

Bank Indonesia sebagai lembaga yang mengatur kegiatan moneter

baik itu bank swasta maupun BUMN telah menegeluarkan ketetapan

jaminan minimal yang diharuskan dalam kegiatan pembiayaan (kredit).

Bank Muamalat sebagai bank swasta syariah juga menerapkan ketetapan

tersebut dalam proses pembiayaan. Pembiayaan mudharabah dan

musyarakah untuk bisnis, jaminan yang diminta adalah 70% dari total

pembiayaan. Sedangkan untuk kepemilikan barang seperti ruko, rumah

maupun kendaraan jaminan yang diminta adalah 90% dari total

pembiayaan.

Dalam pembiayaan kepemilikan barang, yang perlu diperhatikan

adalah jumlah pembiayaan yang disetujui oleh bank sebagai mitra. Jumlah

dana yang dapat diberikan bank sebesar 90% dari total dana yang

sisa dan biaya-biaya yang dikeluarkan sampai dengan permohonan

disetujui ditanggung oleh nasabah.

Dalam menghimpun informasi jaminan Unit Support Pembiayaan

(USP) wajib memperhatikan hal-hal sebagai berikut :

a) Jenis jaminan yang diajukan, nilai pasar jaminan, pemilik jaminan dan

marketable;

b) Kemudahan memonitor jaminan, termasuk lokasi jaminan itu berada

serta jenis dan sifat fisika kimianya;

c) Status hukum jaminan tersebut termasuk asuransi;

5) Informasi Hubungan Perbankan dan Lembaga Keuangan Lainnya

Dalam menghimpun informasi hubungan perbankan dan lembaga

keuangan lainnya wajib memperhatikan hal-hal sebagai berikut :

a) Hubungan dengan bank lain yang pernah memberikan pembiayaan

(kredit) sebelumnya dan tujuan penggunaan pembiayaan serta term dan

kondisi fasilitas;

b) Dari informasi di atas akan terlihat struktur pendanaan operasi

perusahaan. Bila nasabah telah berhubungan dengan lembaga keuangan

perbankan maka dapat dilengkapi dengan persyaratan kredit, jangka

waktu kredit, agunan kredit dan kondite calon nasabah pada lembaga

keuangan perbankan yang lama;

c) Hasil informasi dibandingkan dengan posisi di Neraca dan Rugi Laba

serta agar diketahui mengapa nasabah tersebut ingin berhubungan

2. Verifikasi Data

Account Manager (AM) melakukan verifikasi data/ informasi serta

laporan kunjungan (Call Report/ On The Spot-OTS). Laporan kunjungan

merupakan laporan kunjungan ke lokasi usaha nasabah yang dibuat oleh AM

dan diketahui atasannya, sebagai dasar untuk proses pembiayaan selanjutnya.

Dimana laporan OTS sekurang-kurangnya harus berisikan:

a. Hari dan tanggal kunjungan;

b. Nama kru pengelola pembiayaan yang melakukan kunjungan;

c. Tempat/ lokasi kunjungan;

d. Nama orang berikut jabatannya yang dimintakan informasi;

e. Tujuan kunjungan;

f. Hasil dan kesimpulan kunjungan;

g. Tanda tangan pejabat/ pengelola yang melakukan kunjungan.

Kemudian support melakukan bank checking, verifikasi data/ informasi

kembali, analisa yuridis dan memberikan opini legal.

3. Pengajuan MUP

Sebelum dibuat Memorandum Usulan Pembiayaan (MUP), AM

melakukan analisa pembiayaan. Analisa pembiayaan ditentukan oleh

kelayakan usaha nasabah sebagai sumber utama pelunasan pembiayaan (first

way out), dan kelayakan agunan sebagai sumber pelunasan kedua (second way

Proses analisa kelayakan usaha dilakukan dengan menggunakan

beberapa tata cara analisa, meliputi:

a. Analisa aspek-aspek perusahaan;

b. Analisa laporan keuangan;

c. Evaluasi kebutuhan dana/ pembiayaan;

d. Analisa kesesuaian aspek syariah;

e. Stuktur fasilitas pembiayaan.

Setelah dilakukan analisa pembiayaan, AM membuat MUP. MUP

diserahkan kepada Komite Pembiayaan melalui review oleh Support dan

pemberian keputusan di cabang oleh Business Manager.

4. Keputusan Pembiayaan

Pemberian pembiayaan diputusakan didalam Rapat Komite

Pembiayaan, yang kemudian diterbitkan Surat Persetujuan Pembiayaan (SPP)

oleh AM. SPP tersebut direview oleh Support dan ditandatangani oleh

Business Manager. SPP yang telah ditandatangani tersebut diberikan kepada

nasabah, dengan dilakukan dokumentasi dan administrasi, serta

penandatanganan akad pembiayaan dan jaminan.

Setelah pemberian pembiayaan kepada nasabah, Bank Muamalat

Indonesia juga melakukan pemantauan pembiayaan, melalui pemantauan

usaha nasabah, pemantauan jaminan, pembinaan nasabah, dan pemantauan

pembayaran nasabah. Dan pembiayaan dinyatakan lunas setelah ada bukti

Gambar 4.1 Tahapan Proses Pembiayaan Bank Muamalat Indonesia

Sumber: Bank Muamalat Indonesia yang telah diolah penulis • Review MUP • Pemberian Keputusan di cabang • Review MUP • Pemberian Keputusan Surat Permohonan • Inisiasi • Solisitasi Kelengkapan data • Verifikasi data/ informasi • Kunjungan setempat (OTS) • Bank checking • Verifikasi data/ informasi • Analisa yuridis • Opini legal Analisa kelayakan pembiayaan Pembuatan Memorandum Usulan Pembiayaan (MUP) Review MUP Penerbitan Surat Persetujuan Pembiayaan (SPP) Review SPP Penandatanga nan SPP Penyampaian SPP Penerimaan SPP Calon Nasabah Account Manager Suport Business Manager Komite Pembiayaan

B. Cara Perhitungan Bagi Hasil

Pada umumnya lembaga keuangan syariah boleh menggunakan sistem

accrual basis maupun cash basis dalam administrasi keuangan. Dari segi

kemaslahatan, pencatatan dilakukan dengan sistem accrual basis, sedangkan

dalam distribusi hasil usaha ditentukan atas dasar cash basis (penerimaan yang

benar-benar terjadi) dan penetapan sistem yang dipilih harus disepakati pada

waktu akad.

Bank Muamalat Indonesia mengakui pendapatan margin dan bagi hasil

atas pembiayaan yang diberikan dan aktiva produktif lainnya baik yang

diklasifikasikan sebagai performing dan non performing pada saat diterima

(cash basis). Metode pencatatan ini berprinsip bahwa pendapatan baru

benar-benar diakui apabila telah diterima secara fisik/ tunai maupun pendapatan yang

belum diterima. Dengan catatan dalam kurun waktu setahun kedepan,

sekaligus mengantisipasi pencatatan dana tidak riil. Sedangkan margin bagi

hasil kepada nasabah penyimpan kecuali giro diakui berdasarkan metode

accrual basis.

1. Pembiayaan Mudharabah

Dalam mudharabah istilah profit and loss sharing tidak tepat

digunakan karena yang dibagi hanya keuntungannya saja (profit), tidak

termasuk kerugiannya (loss). Sehingga lebih tepat digunakan istilah bagi

hasil seperti yang digunakan dalam Undang-Undang No. 10 Tahun 2008,

dana dan pengelola dana, tetapi harus ditanggung sendiri oleh pemilik

dana, selama kerugian bukan disebabkan karena kelalaian pengelola dana.

Pembagian hasil usaha mudharabah dapat dilakukan berdasarkan

pengakuan penghasilan usaha mudharabah, yang dalam praktiknya dapat

diketahui berdasarkan laporan bagi hasil atas realisasi penghasilan hasil

usaha dari pengelola dana. Tidak diperkenankan mengakui pendapatan dari

proyeksi hasil usaha. Untuk menghindari perselisihan dalam hal biaya yang

dikeluarkan oleh pengelola dana, dalam akad harus disepakati biaya-biaya

apa saja yang dapat dikurangi dari pendapatan.

Bagi hasil mudharabah dapat dilakukan dengan menggunakan dua

metode, yaitu bagi laba (profit sharing) atau bagi pendapatan (revenue

sharing). Bagi laba dihitung dari pendapatan setelah dikurangi beban yang

berkaitan dengan pengelolaan dana mudharabah, sedangkan bagi

pendapatan dihitung dari total pendapatan pengelolaan mudharabah.

Contohnya adalah sebagai berikut:

Penjualan Rp. 10.000.000

HPP

Laba Kotor Rp. 3.500.000 (Rp. 6.500.000)

Biaya-biaya

Laba (rugi) bersih Rp. 1.000.000 (Rp. 2.500.000)

Berdasarkan prinsip bagi laba (profit sharing) dengan nisbah bank:

laba bersih yaitu laba kotor dikurangi beban yang berkaitan dengan

pengelolaan dana mudharabah.

Bank Muamalat : 30% x Rp. 1.000.000 = Rp. 300.000

Nasabah : 70% x Rp. 1.000.000 = Rp. 700.000

Sedangkan berdasarkan prinsip bagi hasil atau bagi pendapatan

(revenue sharing), dasar pembagian hasil usaha adalah laba bruto/ laba

kotor bukan pendapatan usaha dengan nisbah bank : mitra = 10:90.

Dimana akad mudharabah melebihi satu periode pelaporan, penghasilan

usaha diakui dalam periode terjadinya hak bagi hasil sesuai nisbah yang

telah disepakati.

Bank Muamalat : 10% x Rp. 3.500.000 = Rp. 350.000

Pengelola : 90% x Rp. 3.500.000 = Rp. 3.150.000

Bank Muamalat sendiri menggunakan perhitungan bagi hasil atas

revenue sharing untuk kegiatan investasi dan menggunakan metode profit

sharing untuk kegiatan pembiayaan. Hal ini menunjukan bahwa Bank

Muamalat Indonesia telah melakukan prinsip pembagian hasil usaha sesuai

dengan PSAK 105 paragraf 11, dimana pembagian hasil usaha dapat

dilakukan berdasarkan prinsip bagi hasil atau bagi laba.

2. Pembiayaan Musyarakah

Menggunakan prinsip bagi hasil sesuai dengan kesepakatan dimana

guna membiayai suatu usaha atau kegiatan lainnya dengan keuntungan

atau kerugian ditanggung berdasarkan porsi kepemilikan. Hal ini

meunjukan bahwa perhitungan bagi hasil pembiayaan musyarakah, pada

Bank Muamalat Indonesia telah sesuai dengan PSAK 106 paragraf 9.

Pembiayaan musyarakah dapat disalurkan untuk berbagai kegiatan seperti

koperasi, usaha dan individu (berupa kredit kepemilikan barang baik

rumah, ruko maupun kendaraan).

Nisbah dapat ditentukan melalui dua cara:

a. Pembagian keuntungan roporsional sesuai modal

Dengan cara ini, keuntungan harus dibagi diantar para mitra secara

proporsional sesuai modal yang disetorkan, tanpa memandang apakah

jumlah pekerjaan yang dilaksanakan oleh para mitra sama ataupun tidak

sama. Apabila salah satu pihak menyetorkan modal lebih besar, maka

pihak tersebut akan mendapatkan proporsi laba yang lebih besar.

b. Pembagian keuntungan tidak proporsional dengan modal.

Dengan cara ini, dalam penentuan nisbah yang dipertimbangkan

bukan hanya modal yang disetorkan, tapi juga tanggung jawab,

pengalaman, kompetensi, atau waktu kerja yang lebih panjang.

C. Penerapan Akuntansi Syariah 1. Pembiayaan Mudharabah

Dana mudharabah yang disalurkan sebagai pembiayaan oleh Bank

penyerahan aset non kas kepada pengelola dana. Dan pengukuran

pembiayaan mudharabah adalah sebagai berikut:

a. Pembiayaan mudharabah dalam bentuk kas diukur sebesar jumlah yang

diberikan kepada pengelola dana untuk pembiayaan;

b. Pembiayaan mudharabah dalam bentuk aset nonkas diukur sebesar nilai

wajar aset non-kas pada saat penyerahan. Dan nilai dari investasi

mudharabah dalam bentuk asset nonkas harus disetujui oleh bank dan

mitra pada saat kontak.

Hal tersebut diatas sesuai dengan PSAK 105 paragraf 12 tentang

pengakuan investasi mudharah, dan PSAK 105 paragraf 13 tentang

pengukuran investasi mudharabah.

Ada 2 alasan tidak digunakannnya dasar historical cost untuk

mengukur asset non kas:

a. Penggunaan nilai yang disetujui diantara bank dan mitra yang

melakukan kontrak untuk mencapai satu tujuan akuntansi keuangan;

b. Penggunaan nilai yang disetujui (agreed value) antara bank dan mitra

yang melakukan kontrak, untuk nilai asset nonkas menuju aplikasi

konsep representational faithfulness dalam pelaporan.

Pencatatan akuntansi yang dibuat oleh bank adalah:

a. Pada saat penyerahan pembiayaan

Pembiayaan mudharabah yang diberikan oleh Bank Muamalat dalam

bentuk kas diukur sebesar jumlah yang dibayarkan, sesuai dengan

Jurnal saat disetujui pembiayaan mudharabah kepada nasabah:

Dr. Kontra Komitmen Investasi Mudharabah xxx

Kr. Kewajiban Komitmen Investasi Mudharabah xxx

Saat diserahkan dana kepada nasabah:

Dr. Investasi Mudharabah xxx

Kr. Kas/ Rekening nasabah xxx

Dr. Kewajiban Komitmen Investasi Mudharabah xxx

Kr. Kontra Komitmen Investasi Mudharabah xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan PSAK 105 paragraf 12 tentang pengakuan investasi mudharabah)

Investasi mudharabah dalam bentuk asset nonkas diukur sebesar nilai

wajar asset nonkas pada saat penyerahan kemungkinan ada 2:

1) Jika nilai wajar lebih tinggi daripada nilai tercatatnya, maka

selisihnya diakui sebagai keuntungan tangguhan dan

diamortisasikan sesuai jangka waktu akad mudharabah.

Dr. Investasi Mudharabah xxx

Kr. Keuntungan Tangguhan xxx

Kr. Aset Nonkas xxx

Jurnal amortisasi keuntungan tangguhan:

Dr. keuntungan tangguhan xxx

Kr. Kerugian xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

2) Jika nilai wajar lebih rendah daripada nilai tercatatnya, maka

selisinya diakui sebagai kerugian dan diakui pada saat penyerahan

asset nonkas

Dr. Ivestasi mudharabah xxx

Dr. kerugian xxx

Kr. Asset Nonkas Mudharabah xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

PSAK 105 paragraf 13 huruf b, poin ii)

b. Penurunan nilai jika inevestasi mudharabah dalam bentuk asset nonkas:

1) Penurunan nilai sebelum usaha dimulai

Jika nilai investasi mudharabah turun sebelum usaha dimulai

disebabkan rusak, hilang atau faktor lain yang bukan karena

kelalaian atau kesalahan pihak pengelola dana, maka penurunan nilai

tersebut diakui oleh Bank Muamalat Indonesia sebagai kerugian dan

mengurangi saldo investasi mudharabah.

Jurnal:

Dr. Kerugian Investasi Mudharabah xxx

Kr. Investasi Mudharabah xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

PSAK 105 paragraf 14)

2) Penurunan nilai setelah usaha dimulai

Jika sebagian investasi mudharabah hilang setelah dimualinya usaha,

kerugian tersebut oleh Bank Muamalat Indonesia tidak langsung

mengurangi jumlah investasi mudharabah, namun diperhitungkan

pada saat pembagian bagi hasil.

Jurnal untuk mencatat kerugian yang terjadi:

Dr. Kerugian Investasi Mudharabah xxx

Kr. Penyisihan Investasi Mudharabah xxx

Jurnal saat penerimaan bagi hasil:

Dr. Kas xxx

Dr. Penyisihan Investasi Mudharabah xxx

Kr. Pendapan bagi hasil Mudharabah xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

PSAK 105 paragraf 15)

c. Kerugian

Pencatatan kerugian yang terjadi dalam suatu periode, sebelum akad

mudharabah berakhir diakui sebagai kerugian investasi.

Jurnal:

Dr. Kerugian Investasi Mudharabah xxx

Kr. Penyisihan Kerugian Investasi Mudharabah xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

d. Hasil usaha

Bagian hasil usaha yang belum dibayar oleh pengelola dana, oleh Bank

Muamalat Indonesia diakui sebagai piutang dengan jurnal sebagai

berikut:

Dr. Piutang pendapatan bagi hasil xxx

Kr. Pedapatan bagi hasil mudharabah xxx

Jurnal pada saat pembayaran bagi hasil oleh pengelola dana:

Dr. Kas xxx

Kr. Piutang Pendapatan bagi hasil xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

PSAK 105 paragraf 24)

e. Akad mudharabah berakhir

Pada saat akad mudharabah berakhir, selisih antara investasi

mudharaah setelah dikurangi penyisihan kerugian investasi, dan

pengembalian investasi mudharabah diakui sebagai keuntungan atau

kerugian investasi mudharabah.

Jurnal:

Dr. Kas/Piutang/Aset nonkas xxx

Dr. Penyisihan Kerugian Investasi Mudharabah xxx

Kr. Investasi Mudharabah xxx

atau

Dr. Kas/Piutang/Aset nonkas xxx

Dr. Penyisihan Kerugian Investasi Mudharabah xxx

Dr. Kerugian Investasi Mudharabah xxx

Kr. Investasi Mudharabah xxx

f. Penyajian

Bank Muamalt Indonesia menyajikan investasi mudharabah dalam

laporan keuangan sebesar nilai tercatat, yaitu nilai investasi

mudharabah dikurangi penyisihan kerugian (jika ada). Hal ini

menunjukan bahwa Bank Muamalat Indonesia, telah melakukan

penyajian mudharabah sesuai PSAK 105 paragraf 34. Akun yang

dimasukkan dalam laporan posisi keuangan (neraca), adalah:

1) Investasi Mudharabah;

2) Piutang pendapatan bagi hasil;

3) Piutang kepada mudharib;

4) Cadangan penyisihan kerugian investasi;

5) Keuntungan mudharabah tangguhan;

6) Akumulasi penurunan nilai (penyusutan) aset mudharabah

Dan akun yang dimasukan dalam Laporan Laba Rugi, adalah:

1) Pendapatan bagi hasil mudharabah;

2) Beban kerugian investasi mudharabah;

3) Keuntungan penyerahan aset mudharabah;

5) Biaya penurunan nilai (penyusutan) aset mudharabah;

6) Keuntungan pengembalian aset mudharabah (modal non kas);

7) Kerugian pengembalian aset mudharabah (modal non kas).

g. Pengungkapan

Bank Muamalat Indonesia mengungkapkan hal-hal yang terkait dengan

transaksi mudharabah sesuai PSAK 105 paragraf 36, yang tidak hanya

terbatas pada:

1) Isi kesepakatan utama usaha mudharabah, seperti porsi dana,

pembagian hasil usaha, aktivitas usaha mudharabah, dan lain-lain;

2) Untuk Rincian jumlah investasi mudharabah berdasarkan jenisnya;

3) Penyisihan kerugian investasi mudharabah selam periode berjalan;

4) Pengungkapan tentang penyajian laporan keuangan syariah.

Contoh kasus:

Pada tanggal 1 januari 2008, Bank Muamalat menyetujui pembiayaan

yang diberikan kepada CV. Makmur untuk penambahan modal sebesar

Rp. 100.000.000,- periode akad 2 tahun. Nisbah bagi hasil yang telah

disepakati oleh bank : CV. Makmur = 60:40

Jurnal:

a. Saat disetujui pembiayaan mudharabah kepada CV. Makmur:

Dr. Kontra Komitmen Investasi Mudharabah Rp. 100.000.000,-

Saat diserahkan dana kepada CV. Makmur:

Dr. Investasi musyarakah Rp. 100.000.000,-

Kr. Kas/ Rekening nasabah Rp. 100.000.000,-

Dr. Kewajiban Komitmen Investasi Musyarakah Rp. 100.000.000,-

Kr. Kontra Komitmen Investasi Musyarakah Rp. 100.000.000,-

b. Pada tanggal 31 Desember 2008, CV. Makmur mendapatkan hasil

pendapatan usaha dari percetakannya sebesar Rp. 10.000.000,- dengan

beban sebesar Rp. 8.000.000,- Maka pembagian laba sesuai nisbah

adalah:

CV. Makmur : 40% x Rp. 2.000.000,- = Rp. 800.000,-

Bank : 60% x Rp. 2.000.000,- = Rp 1.200.000,-

Jurnal:

Dr. Kas Rp. 1.200.000,-

Kr. Pendapatan Bagi Hasil Mudharabah Rp. 1.200.000,-

Jika tidak dibagi langsung maka jurnal yang dibuat oleh Bank

Muamalat adalah:

Dr. Piutang bagi hasil Rp. 1.200.000,-

Kr. Pendapatan bagi hasil Rp. 1.200.000,-

Saat penerimaan uang:

Dr. Kas Rp. 1.200.000,-

Penyajian laporan keuangan pada Neraca: Aset: Investasi Mudharabah Rp. 100.000.000,- Penyisihan Kerugian Rp. 100.000.000,- 0

c. 31 Desember 2009, CV. Makmur melaporkan hasil pengolahan dana

selama tahun 2006 sebesar Rp. 8.000.000,- dan menanggung beban

sebesar Rp. 10.000.000,-

Jurnal:

Dr. Kerugian Mudharabah Rp. 2.000.000,-

Kr. Penyisihan Kerugian Mudharabah Rp. 2.000.000,-

Penyajian Laporan Keuangan

Neraca (31/12/2009) Aset: Investasi Mudharabah Rp. 100.000.000,- Penyisishan Kerugian Rp. 98.000.000,- Rp. 2.000.000,-

d. Pada tanggal 1 Januari 2010 CV. Makmur melakukan pengembalian

investasi mudharabah pada akhir akad dan menerima Rp. 98.000.000,-

Jurnal:

Dr. Kas Rp. 98.000.000,-

Dr. Penyisihan kerugian Mudharabah Rp. 2.000.000,-

2. Pembiayaan Musyarakah

a. Pada saat penyerahan pembiayaan musyarakah

Bank Muamalat Indonesia mengakui pembiayaan musyarakah pada saat

penyerahan kas atau aset non kas untuk usaha, sesuai dengan PSAK 106

paragraf 14.

1) Pembiayaan musyarakah yang diberikan oleh Bank Muamalat

Indonesia dalam bentuk kas, dinilai sebesar jumlah yang diserahkan

sesuai dengan PSAK 106 paragraf 15 huruf a. Jurnal yang dibuat oleh

Bank Muamalat Indonesia adalah:

Saat disetujui pembiayaan musyarakah kepada nasabah:

Dr. Kontra Komitmen Investasi Musyarakah xxx

Kr. Kewajiban Komitmen Investasi Musyarakah xxx

Saat diserahkan dana kepada nasabah:

Dr. Investasi musyarakah xxx

Kr. Kas/ Rekening nasabah xxx

Dr. Kewajiban Komitmen Investasi Musyarakah xxx

Kr. Kontra Komitmen Investasi Musyarakah xxx

2) Pembiayaan yang diberikan dalam bentuk aset non kas, maka dinilai

sebesar nilai wajar.

Jika nilai wajar aset non kas yang diserahkan lebih besar dari nilai

buku, maka selisihnya akan dicatat dalam akun selisih penilaian aset

Jurnal:

Dr. Investasi Musy-Aset Nonkas xxx

Dr. Akumulasi Penyusutan xxx

Kr. Selisih Penilaian Aset Musy (sebagai bagian ekuitas) xxx

Kr. Aset Nonkas xxx

Selisih penilaian aset musyarakah tersebut diamortisasi selama masa

akad musyarakah menjadi keuntungan, jurnalnya adalah sebagai

berikut:

Dr. Selisih Penilaian Aset Musyarakah xxx

Kr. Keuntungan Tangguhan xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

PSAK 106 paragraf 15 huruf b)

Dan jika nilai wajar aset nonkas yang diserahkan lebih kecil dari nilai

buku, maka selisihnya dicatat sebagai kerugian dan diakui pada saat

penyerahan aset nonkas. Jurnal yang dibuat oleh Bank Muamalat

Indonesia, yaitu:

Dr. Investasi Musyarakah-Aset Nonkas xxx

Dr. Akumulasi Penyusutan xxx

Dr. Kerugian Penurunan Nilai xxx

Kr. Aset Nonkas xxx

Apabila investasi dalam bentuk aset nonkas dan diakhir akad akan

nilai wajar, dengan masa manfaat berdasarkan masa akad atau masa

manfaat ekonomis aset. Jurnal yang dibuat oleh Bank Muamalat

Indonesia, yaitu:

Dr. Beban Depresiasi

Kr. Akumulasi Depresiasi

b. Biaya pra-akad

Biaya pra-akad yang terjadi akibat akad musyarakah (misalnya: biaya studi

kelayakan) tidak dapat diakui sebagai bagian investasi musyarakah kecuali

ada persetujuan dari nasabah, jurnal yang dibuat oleh Bank Muamalat

Indonesia adalah:

Dr. Investasi Musyarakah xxx

Kr. Uang Muka Akad xxx

Dan apabila nasabah bersedia untuk menanggungnya, maka jurnal yang

dibuat oleh Bank Muamalat Indonesia adalah:

Dr. Rekening nasabah xxx

Kr. Pendapatan administrasi musyarakah xxx

(Pengakuan biaya pra-akad oleh Bank Muamalat Indonesia telah sesuai

dengan PSAK 106 paragraf 18)

c. Penyerahan Bagi Hasil

Apabila dari investasi musyarakah diperoleh keuntungan, maka pembagian

Jurnal:

Dr. Kas/Piutang xxx

Kr. Pendapatan Bagi Hasil xxx

Apabila dari investasi yang dilakukan mendapatkan rugi, maka kerugian

diakui sesuai dengan porsi dana yang diinvestasikan oleh Bank Muamalat

Indonesia.

Jurnal:

Dr. Kerugian xxx

Kr. Penyisihan Kerugian xxx

d. Pada pembiayaan musyarakah menurun.

Pada pembiayaan musyarakah menurun, pembayaran angsuran bagi hasil

yang dibayarkan nasabah akan dicatat jurnalnya sebagai berikut:

Db. Rekening nasabah xxx

Kr. Pendapatan bagi hasil musyarakah xxx

Untuk pembayaran pokok angsuran, jurnalnya adalah:

Db. Rekening nasabah xxx

Kr. Investasi musyarakah xxx

e. Pelunasan oleh nasabah

1) Apabila modal investasi yang diserahkan berupa aset nonkas, dan

diakhir akad dikembalikan dalam bentuk kas sebesar nilai wajar aset

nonkas yang disepakati ketika aset tersebut diserahkan. Maka ketika

dahulu dan keuntungan atau kerugian dari penjualan aset ini (selisih

antara nilai buku dengan nilai jual) didistribusikan pada Bank

Muamalat dan nasabah sesuai nisbah.

Ketika pelunasan dengan asumsi tidak ada penyisihan kerugian, dan

penjualan aset nonkas menghasilkan keuntungan. Maka jurnal yang

dibuat oleh Bank Muamalat, yaitu:

Dr. Kas xxx

Kr. Investasi Musyarakah xxx

Kr. Keuntungan xxx

Ketika pelunasan dengan asumsi ada penyisihan kerugian dan

penjualan aset nonkas menghasilkan keuntungan, maka jurnal yang

dibuat adalah:

Dr. Kas xxx

Dr. Penyisihan Kerugian xxx

Kr. Investasi Musyarakah xxx

Kr. Keuntungan xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

PSAK 106 paragraf 25)

2) Apabila modal investasi berupa aset nonkas, dan dikembalikan dalam

bentuk aset nonkas yang sama pada akhir akad:

Jika tidak ada kerugian, maka jurnal yang dibuat oleh Bank Muamalat:

Dr. Aset Nonkas xxx

Jika ada kerugian, nasabah yang menyerahkan aset nonkas harus

menyetorkan uang sebesar nisbah yang telah disepakati. Dan jurnal

yang dibuat oleh Bank Mauamalat, adalah:

Dr. Penyisihan Kerugian xxx

Kr. Kas xxx

Dr. Aset Nonkas xxx

Kr. Investasi Musyarakah xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

PSAK 106 paragraf 20 huruf b)

3) Apabila modal investasi yang diserahkan berupa kas, dan tidak ada

kerugian. Maka jurnal yang dibuat oleh Bank Muamalat, yaitu:

Dr. Kas xxx

Kr. Investasi Musyarakah xxx

Jika ada kerugian, maka jurnal yang diabuat oleh Bank Muamalat

adalah:

Dr. Kas xxx

Dr. Penyisihan Kerugian xxx

Kr. Investasi Musyarakah xxx

(Pencatatan oleh Bank Muamalat Indonesia ini telah sesuai dengan

f. Penyajian

Bank Muamalat Indonesia sebagai mitra pasif menyajikan hal-hal yang

terkait dengan investasi musyarakah dalam laporan keuangan, sesuai

dengan PSAK 106 paragraf 35 yaitu:

1) Kas atau aset non kas yang diserahkan kepada nasabah disajikan

sebagai investasi musyarakah;

2) Keuntungan tangguhan dari selisih penilaian aset nonkas yang

diserahkan pada nilai wajar disajikan sebagai pos lawan dari investasi

musyarakah.

Akun yang disajikan dalam Laporan Posisi Keuangan (neraca), adalah:

1) Investasi Musyarakah;

2) Keuntungan Musyarakah Tangguhan;

3) Cadangan penyisihan kerugian investasi;

4) Piutang Jatuh Tempo Pengelola Dana (Piutang Mitra Aktif);

5) Piutang Pendapatan Bagi Hasil;

6) Akumulasi Penurunan Nilai (Penyusutan) Aset Musyarakah.

Sedangkan akun yang disajikan dalam Laporan Laba Rugi, antara lain:

1) Kerugian penyerahan aset musyarakah;

2) Keuntungan penyerahan aset musyarakah;

3) Pendapatan Bagi Hasil Investasi Musyarakah;

4) Beban akad musyarakah;

6) Beban Penyusutan (penurunan) Aset Musyarakah;

7) Keuntungan Pengembalian Aset Musyarakah (modal non kas);

8) Kerugian Pengembalian Aset Musyarakah (modal non kas).

Contoh kasus:

Pada tanggal 1 Januari 2008, Bank Muamalat Indonesia menyetujui untuk

memberikan bantuan dana kepada CV. Mitra untuk usaha tekstil sebesar Rp.

500.000.000,- dengan jangka waktu 2 tahun. Dalam hal ini, kebutuhan

terhadap modal sejumlah Rp. 1.000.000.000,- dipenuhi 50% dari nasabah dan

50% dari Bank Muamalat. Pembagian hasil usaha (nisbah) untuk Bank

Muamalat sebesar 50 dan CV. Mitra sebesar 50. Dan CV. Mitra menyetujui

mengeluarkan biaya pra akad sebesar Rp. 10.000.000,-

Jurnal:

a. Tanggal 1 Januari 2008 disetujui pembiayaan musyarakah kepada CV.

Mitra sebesar Rp. 500.000.000,-

Dr. Kontra komitmen Investasi Musyarakah Rp. 500.000.000,-

Kr. Kewajiban Komitmen Investasi Musyarakah Rp. 500.000.000,-

b. Tanggal 10 Januari 2008 diserahkan modal dalam bentuk uang tunai

kepada CV. Mitra sebagai pengelola dana sebesar Rp. 500.000.000,-

Dr. Investasi Musyarakah Rp. 500.000.000,-

Kr. Kas/ Rekening Nasabah Rp. 500.000.000,-

Dr. Kewajiban Komitmen Investasi Musyarakah Rp. 500.000.000,-

c. Pada akhir tahun I, nasabah melaporkan penghasilan dari usaha dagang

sebsar Rp. 1.000.000.000,- dengan beban Rp. 800.000.000,-. Dan

melakukan pembayaran bagi hasil sebesar Rp. 100.000.000,-

Dr. Kas Rp. 100.000.000,-

Kr. Pendapatan Bagi Hasil Musy Rp. 100.000.000,-

Jika tidak langsung dibagikan:

Dr. Piutang Pendapatan Bagi Hasil Musy Rp. 100.000.000,-

Kr. Pendapatan Bagi Hasil Musy Rp. 100.000.000,-

Saat Dibagikan:

Dr. Kas Rp.100.000.000,-

Kr. Piutang Pendapatan Bagi Hasil Musy Rp. 100.000.000

d. Penyajian Laporan Keuangan Neraca:

Aset:

Investasi Musyarakah Rp. 500.000.000,-

Penyisishan Kerugian

Investasi Musyarakah (net) Rp. 500.000.000,- 0

e. Pada tanggal 31 Desember 2009 CV. Mitra melaporkan penghasilan

sebesar Rp. 700.000.000,- dengan biaya sebesar Rp. 800.000.000,-. Dan

pembagian rugi sesuai nisbah modal 50:50 untuk Bank Muamalat dan

CV.Mitra.

Dr. Kerugian Rp. 50.000.000,-

f. Penyajian Laporan Keuangan Neraca

Aset:

Investasi Musyarakah Rp. 500.000.000,-

Penyisihan Kerugian

Investasi Musyarakah (net) Rp. 450.000.000,- ( Rp. 50.000.000,-)